この記事を読むと: 面接で「なぜ不動産業界の中で御社か」を、住友不動産営業利益率26.3%・積水ハウス海外比率31.7%・ヒューリック単体233名といった有報の数値根拠つきで自分の言葉で語れるようになります。

「不動産業界の将来性」で検索すると、「人口減少で縮小」と「都心再開発で拡大」の両極端が並びます。しかし有価証券報告書を横並びで読むと、積水ハウスはMDC買収で海外比率31.7%、住友不動産は国内集中で営業利益率26.3%、ヒューリックは単体233名で営業収益5,916億円と、同じ「不動産業界」でも8社の稼ぎ方はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| 海外M&A×住宅×グローバルで働きたい | グローバル住宅M&A型(大和ハウス・積水ハウス) |

| 都心オフィスと大型再開発の安定基盤で経営を学びたい | 都心オフィス複利型(三井不動産・三菱地所・住友不動産) |

| 複合経営・住宅特化・少数精鋭の独自モデルで働きたい | 住宅/複合/少数精鋭型(東急不動産HD・野村不動産HD・ヒューリック) |

この記事のデータは各社の有価証券報告書に基づいています(大和ハウス・三井不動産・三菱地所・住友不動産・野村不動産HD・東急不動産HDは2024-2025年3月期、積水ハウスは2025年1月期、ヒューリックは2024年12月期)。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|8社は「3つの異なる賭け」をしている

不動産業界の「賭け」とは、人口減少×金利上昇×都市集中という共通の構造変化に対して、海外・都心・特化のどれに経営資源を集中させるかの判断を指します。数字で整理すると、営業利益率は住友不動産26.3%・ヒューリック27.6%から東急不動産HDの11.2%まで2.5倍の差があり、海外売上比率は積水ハウスの31.7%から住友・ヒューリックの事実上ゼロまで極端に分岐しています。同じ「不動産」でも、3つのタイプで経営資源の配分も働き方もまったく異なります。

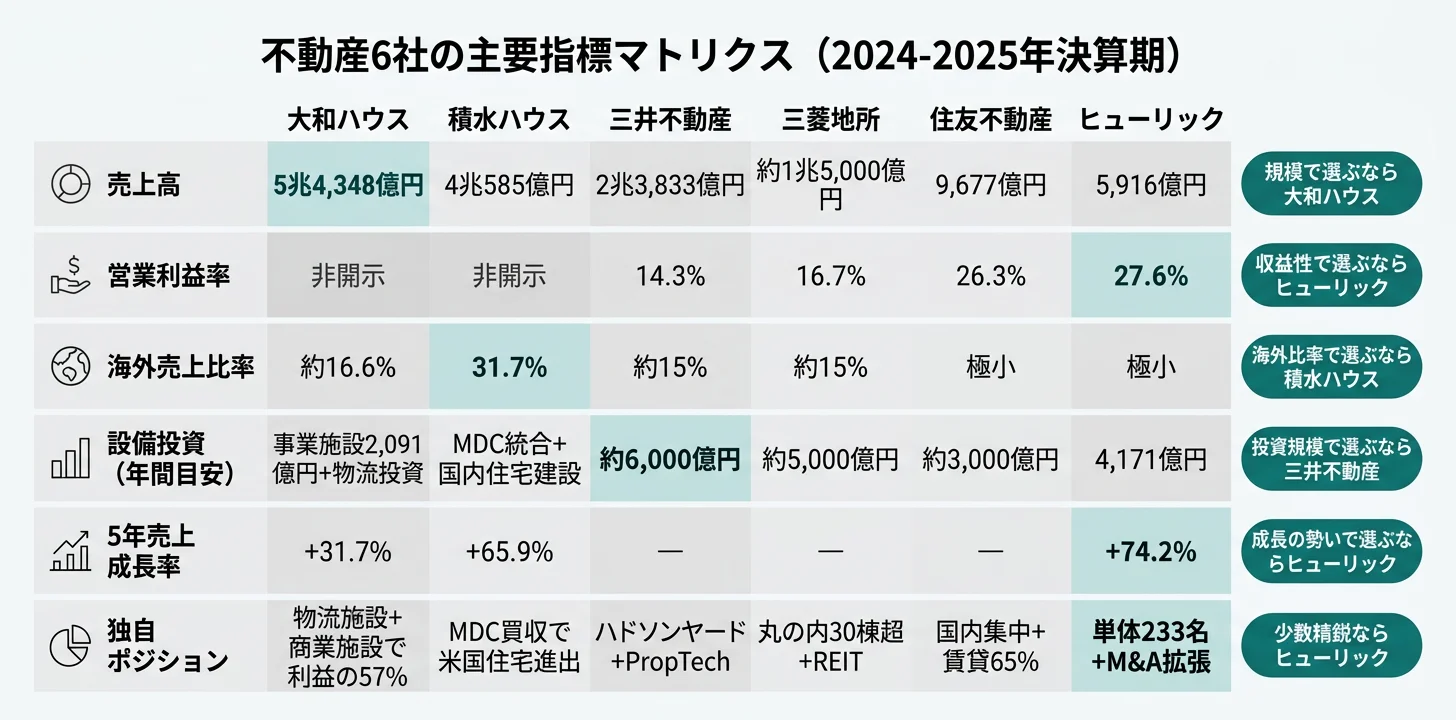

8社の直近期の売上高・営業利益率・海外比率・5年成長率を横並びで示します。同じ不動産でも、稼ぎ方がまったく違うことが一目でわかります。

| 企業 | タイプ | 売上高 | 営業利益率 | 海外比率 | 5年成長 |

|---|---|---|---|---|---|

| 大和ハウス | グローバル住宅M&A | 5兆4,348億円 | 非開示 | 約16.6% | +31.7% |

| 積水ハウス | グローバル住宅M&A | 4兆585億円 | 非開示 | 31.7% | +65.9% |

| 三井不動産 | 都心オフィス複利 | 2兆3,833億円 | 14.3% | 約15% | ― |

| 三菱地所 | 都心オフィス複利 | 約1兆5,000億円 | 16.7% | 約15% | ― |

| 東急不動産HD | 複合・住宅・少数精鋭 | 1兆1,503億円 | 11.2% | 低 | +26.7% |

| 住友不動産 | 都心オフィス複利 | 9,677億円 | 26.3% | 極小 | ― |

| 野村不動産HD | 複合・住宅・少数精鋭 | 7,576億円 | 非開示 | 低 | +30.5% |

| ヒューリック | 複合・住宅・少数精鋭 | 5,916億円 | 27.6% | 極小 | +74.2% |

出典: 各社有価証券報告書 2024-2025年

「営業利益率が高い=優良企業」ではありません。住友不動産26.3%・ヒューリック27.6%は国内都心集中×レバレッジ型のビジネスモデルの結果で、ヒューリックは有利子負債1兆8,792億円(有利子負債比率61.6%)で営業利益率を維持しています。逆に大和ハウス5.4兆円や積水ハウス4.0兆円は、住宅メーカーとしての事業原価が重く利益率は見劣りしますが、物流施設・商業施設・海外住宅という分散されたキャッシュフロー基盤を持ちます。営業利益率は「良い・悪い」ではなく「ビジネスモデルの性格とレバレッジの水準」と読むべき指標です。

この記事の以降では、3タイプを「グローバル住宅M&A→都心オフィス複利→複合・住宅・少数精鋭」の順で深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

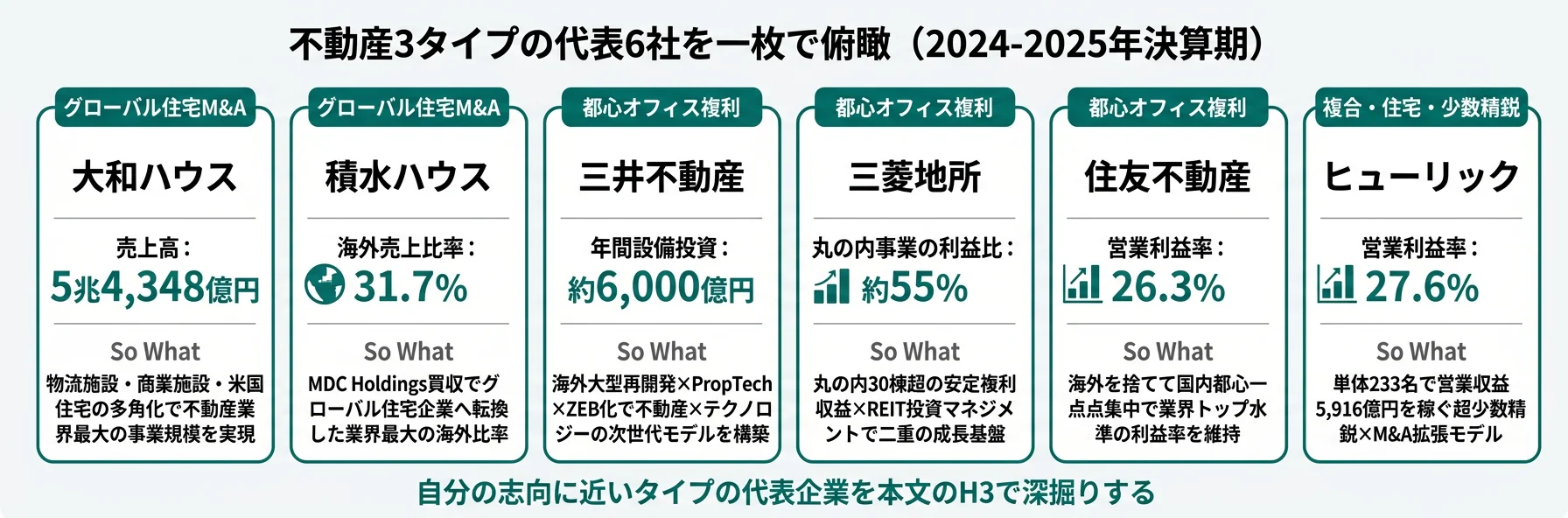

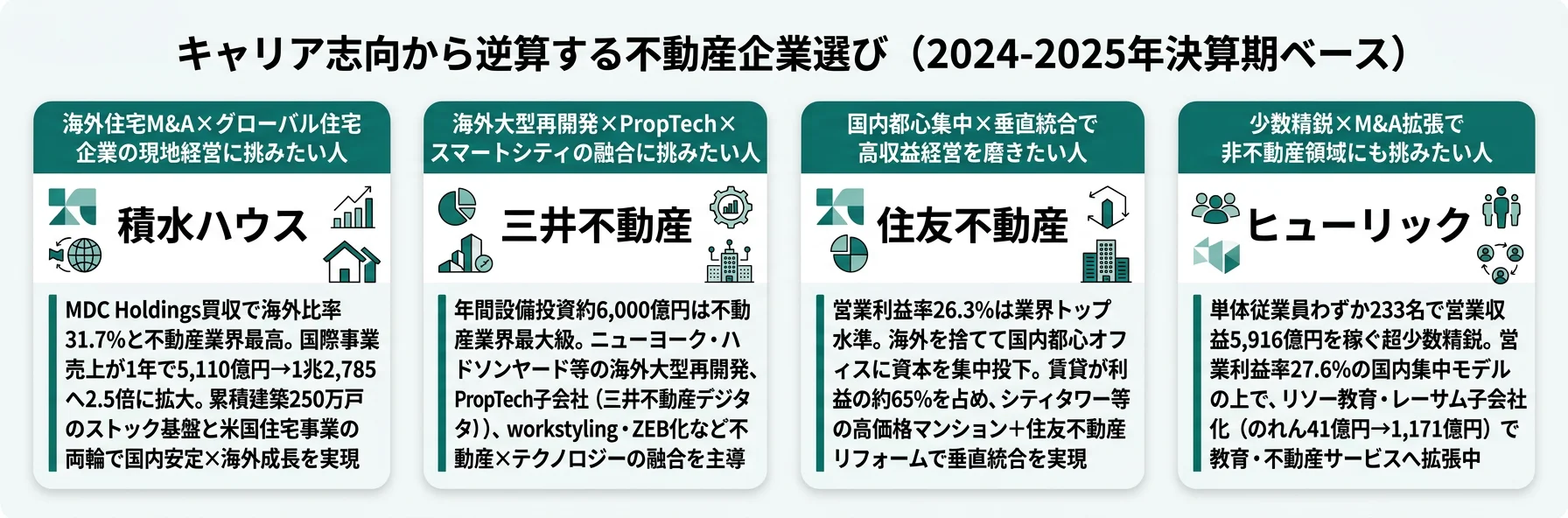

グローバル住宅M&A型|国内人口減を海外住宅事業で吸収する賭け

グローバル住宅M&A型の「賭け」は、国内住宅市場の長期的縮小リスクを米国住宅企業のM&Aで相殺し、戸建・賃貸ストック・物流施設など複数の利益源に分散することです。結論として、積水ハウスは国際事業売上が1年で5,110億円→1兆2,785億円と2.5倍に拡大、海外比率31.7%、大和ハウスも米国3社体制で海外売上約9,004億円と、両社の成長エンジンは海外住宅です。

大和ハウス|法人不動産開発プラットフォームへの拡張

大和ハウスの実態は「住宅メーカー」ではなく「法人不動産開発プラットフォーム」です。営業利益の約57%が事業施設(物流施設DPLシリーズ等)1,596億円と商業施設1,459億円から生まれています。設備投資は事業施設が2,091億円で最大。環境エネルギー事業で全国677ヶ所・894MWの再エネ発電所を運営し、米国住宅事業は利益が前期比98.6%増と急成長しています。海外売上約9,004億円(うち米国6,879億円)で海外比率約16.6%(2025年3月期有報)。

合う就活生像: 物流施設・商業施設など法人向け大型不動産開発に携わりたい人、米国戸建住宅市場で海外事業を経験したい人、再エネ発電所のプロジェクト運営に興味がある人。

大和ハウスの法人開発セグメントと海外住宅戦略を深掘りしたい方は → 大和ハウスの有報分析

積水ハウス|MDC買収でグローバル住宅企業へ転換

2024年4月のMDC Holdings買収で事業構造が一変しました。国際事業売上は前期5,110億円から1兆2,785億円へ2.5倍に拡大し、海外売上比率は31.7%に達しています。第6次中期経営計画で2026年1月期に売上4兆5,000億円・営業利益3,620億円を計画。国内では累積建築250万戸のストック基盤を活かした賃貸住宅管理(売上6,806億円)とリフォーム事業が安定収益の柱です(2025年1月期有報)。ただしのれん残高1,342億円、D/Eレシオは0.44→0.86に上昇し、M&A統合の成否が今後の業績を大きく左右します。

合う就活生像: 米国住宅事業の現地経営に参画したい人、住宅M&A後の統合(PMI)を大規模で経験したい人、ストック型ビジネスと新規開発の両輪を学びたい人。

積水ハウスのMDC統合とZEH戦略を深掘りしたい方は → 積水ハウスの有報分析

都心オフィス複利型|賃貸ストックと大型再開発で安定収益を複利化する賭け

都心オフィス複利型の「賭け」は、東京都心の一等地にオフィスビル群という不動産ストックを積み上げ、その賃貸収入を再投資することで安定的に利益を複利化することです。三井不動産・三菱地所・住友不動産の大手3社は同じ都心オフィス主戦場ですが、収益性と戦略方針は異なります。

三井不動産|グローバル街づくり×DX・スマートシティ

三井不動産は年間設備投資約6,000億円という業界最大級の投資規模でグローバル街づくりを進めています。ニューヨーク・ハドソンヤード等の海外大型再開発、三井不動産デジタル(PropTech子会社)、workstyling(シェアオフィス)全国展開、ZEB(ネットゼロエネルギービル)化推進と、不動産×テクノロジーの融合が成長戦略の軸です。賃貸セグメントが利益の約50%を担う安定基盤の上で、海外とDXへの投資を加速しています(2024年3月期有報)。

合う就活生像: 海外大型再開発のプロジェクトマネジメントに挑みたい人、PropTechやスマートシティ事業で不動産×テクノロジーの融合を推進したい人、商業施設(LaLaportなど)の開発を手掛けたい人。

三井不動産の海外戦略とPropTech事業を深掘りしたい方は → 三井不動産の有報分析

三菱地所|丸の内の安定複利×投資マネジメント

三菱地所は丸の内・大手町・有楽町エリアの30棟超のオフィスビル群が利益の約55%を生む安定複利構造が基盤です。年間設備投資約5,000億円で海外不動産(米国・欧州・東南アジア・豪州の4極展開)とREIT・私募ファンドの投資マネジメント事業を拡大しています。物流施設「ロジクロス」やスタートアップ支援拠点「Inspired.Lab」など、丸の内発のイノベーション創出も推進中です(2024年3月期有報)。

合う就活生像: 丸の内エリアの街区経営に関わりたい人、REIT・私募ファンドなど不動産金融で専門性を高めたい人、スタートアップ支援や都市イノベーション創出に興味がある人。

三菱地所の丸の内戦略と投資マネジメント事業を深掘りしたい方は → 三菱地所の有報分析

住友不動産|国内都心一点集中で業界最高水準の利益率

住友不動産は海外事業に資本を分散せず、国内都心オフィスへの集中投資で営業利益率26.3%を維持しています。賃貸セグメントが利益の約65%を稼ぎ、シティタワー・グランドヒルズブランドの都心高価格マンション分譲と、住友不動産リフォームによる垂直統合が競争力の源泉です。年間設備投資約3,000億円は主に都心オフィスビル取得・建設に向かっています(2024年3月期有報)。

合う就活生像: 国内都心オフィスと高価格マンションに一点集中したい人、賃貸・分譲・リフォームの一気通貫垂直統合を学びたい人、海外展開よりも高い国内収益性を追求する経営方針に共感する人。

住友不動産の国内集中戦略と垂直統合モデルを深掘りしたい方は → 住友不動産の有報分析

複合・住宅・少数精鋭型|独自ポジションで収益性を尖らせる賭け

複合・住宅・少数精鋭型の「賭け」は、大手3社とは異なる独自軸(複合経営・住宅×大規模再開発・単体少数精鋭M&A)で各社固有の強みを尖らせることです。東急不動産HDは都市開発・仲介・管理・再エネの4領域に分散、野村不動産HDは住宅×都市開発、ヒューリックは単体233名で5,916億円を稼ぐ超高効率モデルと、3社は3者3様の賭けを見せています。

東急不動産HD|6年間3.8兆円投資の複合経営強化

東急不動産HDは中期経営計画2030で2030年度に営業利益2,200億円以上、当期純利益1,200億円以上、ROE10%を目標としています。6年間のグロス投資額3兆8,000億円のうち3兆5,000億円を都市開発・戦略投資事業に投下する計画です。都市開発(東急不動産)、不動産流通(東急リバブル)、管理運営(東急コミュニティー)の3事業が均等に売上を生む分散構造が特徴で、設備投資の34.3%を再エネ・物流施設・ファンド運用の戦略投資事業に集中させています(2025年3月期有報)。純利益は5年で217億円→776億円と約3.6倍に成長し、8社で最も利益成長率が高い企業です。

合う就活生像: 開発・仲介・管理・再エネを横断する複合経営でキャリアの幅を広げたい人、再エネ・物流施設など戦略投資事業の現場で新領域を開拓したい人、高成長フェーズの企業で変革を体験したい人。

東急不動産HDの中期計画2030と戦略投資事業を深掘りしたい方は → 東急不動産HDの有報分析

野村不動産HD|住宅基盤×都市開発転換で事業利益1,600億円目標

野村不動産HDは住宅事業(プラウド)が売上の約48%を占める安定基盤の上で、設備投資の83%超を都市開発事業に集中投下しています。BLUE FRONT SHIBAURA(芝浦エリアの大規模複合開発)が竣工し収益化フェーズに入りました。2030ビジョン「Life & Time Developer」のもと、事業利益1,600億円(2028年3月期目標、2025年3月期実績1,251億円)の達成を目指しています(2025年3月期有報)。純利益は5年で422億円→748億円と+77.3%成長。

合う就活生像: 住宅分譲(プラウド)から大規模複合開発へキャリアをシフトしたい人、資産運用(REIT・プライベートファンド)で不動産金融の専門性を高めたい人、住宅基盤×都市開発の両輪で成長を目指す企業に惹かれる人。

野村不動産HDの住宅基盤と都市開発転換を深掘りしたい方は → 野村不動産HDの有報分析

ヒューリック|単体233名×M&A拡張の超少数精鋭モデル

ヒューリックは単体従業員わずか233名で営業収益5,916億円を稼ぐ圧倒的な少数精鋭モデルが特徴です。東京23区の駅近ビルに特化した賃貸ポートフォリオを再構築しつつ、2024年度にリソー教育・レーサムを連結子会社化しM&Aによる「次の10年」の収益基盤構築に着手。のれんが41億円から1,171億円に急増しており、非不動産領域への拡張が本格化しています。当連結会計年度の設備投資総額は4,171億円に達しています(2024年12月期有報)。純利益は5年で636億円→1,023億円と+60.8%成長。有利子負債1兆8,792億円でレバレッジを活用した事業モデルです。

合う就活生像: 少数精鋭で個人の裁量と責任が大きい環境で働きたい人、M&Aで事業領域を拡張する経営フェーズに身を置きたい人、不動産を超えた教育・ホテル・介護などの新領域に挑みたい人。

ヒューリックの少数精鋭モデルとM&A戦略を深掘りしたい方は → ヒューリックの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には企業自身のリスク認識が記されています。リスクの種類がタイプで異なる=キャリアで経験する変化の種類も異なるということです。以下の4つは不動産業界共通のリスクで、タイプごとに対処の姿勢が違います。

金利上昇リスクは不動産業界全社に共通します。三井不動産の年間設備投資約6,000億円、三菱地所の約5,000億円、住友不動産の約3,000億円は、いずれも有利子負債を活用した資金調達を含みます。ヒューリックの有利子負債残高は1兆8,792億円に達し、有利子負債比率61.6%です(2024年12月期有報)。金利が想定を上回って上昇すれば、調達コストが増加し利益を圧迫します。全社の有報『事業等のリスク』に金利変動リスクが記載されています。

人口減少・国内需要縮小リスクは全社が有報で言及しており、対処戦略が海外展開型と国内集中型で二極化しています。住宅需要の長期的な縮小、オフィスの空室率上昇リスク(テレワーク定着による影響)は全社共通。積水・大和は海外M&Aで相殺し、住友・ヒューリックは国内都心高収益モデルで対峙する構図です。

不動産市況変動リスクは分譲事業の比重で差が出ます。マンション価格の高騰が購入需要の減退を招くリスク、オフィスの空室率変動、地価の変動は全社共通ですが、野村不動産HD(住宅事業が売上の約48%)や住友不動産のようにマンション分譲の比重が高い企業は市況の影響を大きく受けます。

M&A統合・のれん減損リスクはM&Aで成長を加速する企業固有の課題です。積水ハウスのMDC Holdings買収(のれん残高1,342億円)、ヒューリックのリソー教育・レーサム子会社化(のれんが41億円→1,171億円に急増)など、買収後の業績が計画を下回った場合、のれん減損が利益を大きく毀損する可能性があります。

他社のリスク開示との比較読みは有報のリスク情報の読み方で整理できます。

キャリアマッチ|志向から逆算する不動産企業選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。不動産業界は一括りにできません。志向別に8パターンのマッチを整理しました。

| 志向 | おすすめタイプ | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| 海外住宅M&A×グローバル | グローバル住宅M&A | 積水ハウス | MDC買収で海外比率31.7%、売上+65.9%成長 | のれん1,342億円の統合リスク |

| 物流・商業・海外住宅の多角化 | グローバル住宅M&A | 大和ハウス | 売上5.4兆円、営業利益の57%が事業・商業施設 | 住宅メーカーのイメージと実態の乖離 |

| 海外大型再開発×PropTech | 都心オフィス複利 | 三井不動産 | 設備投資6,000億円、ハドソンヤード等 | 投資規模が巨額で配属の専門分化 |

| 丸の内街区経営×不動産金融 | 都心オフィス複利 | 三菱地所 | 丸の内事業が利益55%、REIT拡大中 | 配属の偏重で早期の多角体験は限定的 |

| 国内集中×高収益×垂直統合 | 都心オフィス複利 | 住友不動産 | 営業利益率26.3%、賃貸+分譲+リフォーム | 海外経験は得づらい |

| 複合経営×再エネ戦略投資 | 複合・住宅・少数精鋭 | 東急不動産HD | 6年3.8兆円投資、純利益5年で3.6倍 | 3事業分散で初期配属の見通しは立てづらい |

| 住宅×大規模再開発の両輪 | 複合・住宅・少数精鋭 | 野村不動産HD | 住宅48%、設備投資83%超を都市開発へ | 住宅分譲の市況変動影響大 |

| 少数精鋭×M&A×高年収 | 複合・住宅・少数精鋭 | ヒューリック | 単体233名、営業利益率27.6%、平均年収2,035万円 | レバレッジ型で金利上昇影響大 |

出典: 各社有価証券報告書 2024-2025年

「海外展開があるほど先進的」「国内集中は守り」ではありません。積水ハウスの海外比率31.7%や大和ハウス16.6%は、米国住宅市況と為替・金利の波に晒されるキャリアを意味します。逆に住友不動産26.3%・ヒューリック27.6%の国内集中は、都心一等地の希少性と垂直統合を武器にした独自ポジションの現れで、縮小市場でも業界トップ水準の利益率を実現しています。海外比率は「良い・悪い」ではなく「リスクの性格と社内で磨かれる筋肉の種類」と読むべき指標です。

合わないと感じたら、不動産3社の比較で大手3社を、不動産業界の俯瞰で業界全体を再確認するのも有効です。

面接で使える不動産業界の切り口

8社の有報から気になった企業の面接で使える切り口を個別に整理しました。「なぜ御社か」に数値で答えられるようになります。

大和ハウスの面接 ──「なぜ御社か」と聞かれたとき

「有報で営業利益の約57%が事業施設・商業施設から生まれていることを確認しました。住宅メーカーというイメージとは異なり、物流施設DPLシリーズと商業施設を合計3,056億円稼ぐ法人向け不動産開発プラットフォームとしての実態、さらに米国住宅事業の利益が前期比98.6%増という急成長に注目しています。物流施設開発か米国住宅事業の現場でキャリアを積みたいと考えています。」

積水ハウスの面接 ──「なぜ御社か」と聞かれたとき

「有報で2024年4月のMDC Holdings買収により国際事業売上が5,110億円から1兆2,785億円へ1年で2.5倍に拡大した事実を確認しました。海外売上比率31.7%は不動産業界最高水準であり、累積250万戸のストック基盤を活かした賃貸管理事業とあわせて、国内安定×海外成長の両輪を備えた唯一無二のポジションと理解しています。MDC統合のPMIと米国住宅市場での現地経営に挑戦したいと考えています。」

三井不動産の面接 ──「なぜ御社か」と聞かれたとき

「有報で年間設備投資約6,000億円が不動産業界最大級であること、ニューヨーク・ハドソンヤード等の大型海外再開発と、三井不動産デジタル(PropTech子会社)やworkstyling、ZEB化推進といった不動産×テクノロジーの融合戦略に注目しました。賃貸セグメントが利益の約50%を担う安定基盤の上で、海外とDXの両輪投資を加速しており、不動産業界の次世代モデルを作ろうとしている姿勢に共感しています。」

住友不動産の面接 ──「なぜ御社か」と聞かれたとき

「有報で営業利益率26.3%が8社中最高水準であり、海外事業に資本を分散させず国内都心オフィスへの集中投資で実現していることを確認しました。賃貸セグメントが利益の約65%を占め、シティタワー・グランドヒルズ等の都心高価格マンションと住友不動産リフォームによる垂直統合が競争力の源泉と理解しています。国内集中で磨かれる高収益経営の現場でキャリアを積みたいと考えています。」

ヒューリックの面接 ──「なぜ御社か」と聞かれたとき

「有報で単体従業員わずか233名で営業収益5,916億円を稼ぐ超少数精鋭モデルに注目しました。営業利益率27.6%は不動産業界トップクラスであり、東京23区の駅近ビル特化の賃貸ポートフォリオに加え、2024年度のリソー教育・レーサム子会社化で非不動産領域への拡張(のれんが41億円→1,171億円に急増)が進行中です。次の10年の収益基盤構築に少数精鋭の一員として参画したいと考えています。」

面接の逆質問例

- 「有報の経営方針に記載されている投資計画について、新卒社員が関われる可能性はどの程度ありますか?」

- 「海外事業の拡大に伴い、新卒社員のキャリアパスに変化はありますか?」

- 「金利上昇リスクに対する事業構造上の対応策について、お聞かせいただけますか?」

- 「再エネ・DX・PropTech関連の新規事業で若手の活躍機会について教えてください」

まとめ

有報データが示す結論は、「不動産業界の将来性は業態とタイプで全く異なる」ということです。営業利益率は住友不動産26.3%・ヒューリック27.6%から東急不動産HDの11.2%まで2.5倍の差があり、海外売上比率は積水ハウスの31.7%から住友・ヒューリックの事実上ゼロまで極端に分岐。人口減少リスクへの対応が海外展開型と国内集中型で明確に分かれています。「不動産業界」を一括りに語ることはできず、自分の志向に合うタイプを選ぶことがキャリアの方向性を決めます。

この記事のポイント3選

- 8社3タイプで稼ぎ方が根本的に違う。グローバル住宅M&A・都心オフィス複利・複合/住宅/少数精鋭で経験する事業領域が分岐

- 海外売上比率は積水31.7%から住友ほぼゼロまで極端に分岐。人口減への対応方針で真逆の戦略が並存

- 営業利益率は住友26.3%・ヒューリック27.6%が突出。規模トップの大和ハウス5.4兆円より国内集中・少数精鋭モデルの方が効率は高い

次のアクション

- グローバル住宅M&A型の2社を深掘りしたい方は → 大和ハウスの有報分析

- 大手3社の都心オフィス戦略を比較したい方は → 不動産3社を有報で比較

- 有報を自分で読みたい方は → 有価証券報告書の読み方完全ガイドで基本を学ぶ