この記事を読むと: 面接で「なぜドラッグストアの中で御社を選んだか」を、経常利益率・調剤併設率・出店戦略・経営統合の数値根拠つきで自分の言葉で語れるようになります。

「ドラッグストアはどこも同じ」と思っていませんか。各社の有価証券報告書を横並びで読むと、ウエルシア・マツキヨココカラ・ツルハ・スギの4社は経常利益率で3.2%から8.1%まで約2.5倍の開きがあり、調剤併設率や出店戦略もまったく異なります。さらに業界はイオン×ウエルシア×ツルハの経営統合という大再編の真っ只中にあり、入社する企業がそのまま続くかも未確定の状況です。同じ「ドラッグストア」でも、4社が向かう未来はまったく違います。

| あなたの志向 | 向いているドラッグストア |

|---|---|

| 調剤・ヘルスケアを軸にスケールで挑みたい | ウエルシアHD |

| ブランド戦略・PB商品開発・インバウンド・ASEAN展開 | マツキヨココカラ |

| 地域ドミナント・PB「くらしリズム」育成・経営統合 | ツルハHD |

| 調剤×物販一体・訪問看護・医療機関支援 | スギHD |

この記事のデータは各社の有価証券報告書(EDINET)に基づいています。ウエルシアHD・スギHDは2025年2月期、マツキヨココカラ&カンパニーは2025年3月期、ツルハHDは2024年5月期を参照しています(ツルハは決算期を5月→2月に変更したため、2024年5月期の12か月通期データで横並び比較)。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

なお、小売業全体の比較は小売3社比較(イオン・セブン&アイ・ユニクロ)もあわせてご覧ください。本記事はドラッグストアに絞り、4社の戦略・利益体質・経営統合・キャリアマッチを掘り下げます。

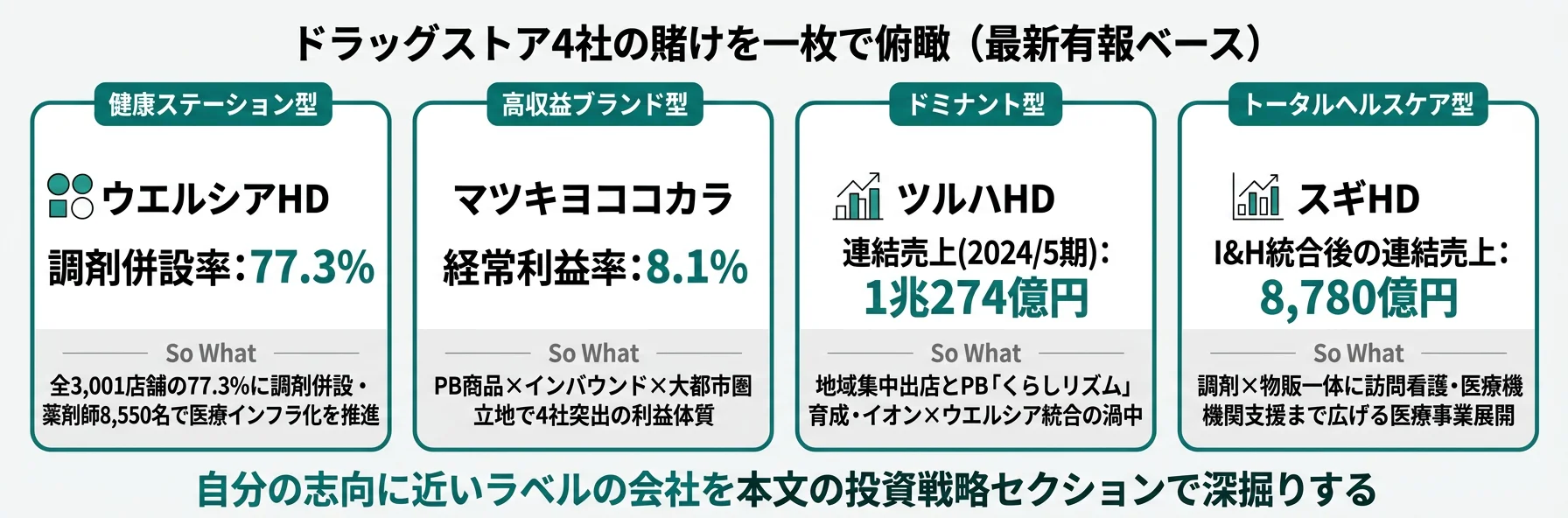

結論|4社は「4つの異なる賭け」をしている

ドラッグストアの「賭け」とは、有報の経営方針・設備投資・調剤併設率から読み取れる「会社が成長エンジンとしてどの領域に資金と人を集中させるか」の経営判断です。数字で整理すると、4社の連結売上は8,780億円から1兆2,850億円まで約1.5倍、経常利益率は3.2%から8.1%まで約2.5倍の開きがあり、同じ「ドラッグストア」でも収益体質と戦略の重心はまったく違います。さらに業界はイオン主導の経営統合再編の渦中にあり、選ぶ企業が3年後も同じ姿で存在しているかも考慮すべき変数です。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| ウエルシアHD|健康ステーション型 | 全店3,001店舗の77.3%に調剤併設、2030年「地域No.1の健康ステーション」を掲げる |

| マツキヨココカラ|高収益ブランド型 | PB商品×インバウンド×ASEAN展開で経常利益率8.1%の異例の高収益 |

| ツルハHD|ドミナント型 | 2025/2は9か月決算で73店舗新設・PB「くらしリズム」育成・イオン×ウエルシア統合 |

| スギHD|トータルヘルスケア型 | I&H(阪神調剤)統合で調剤×物販一体経営、訪問看護・医療機関支援まで領域拡張 |

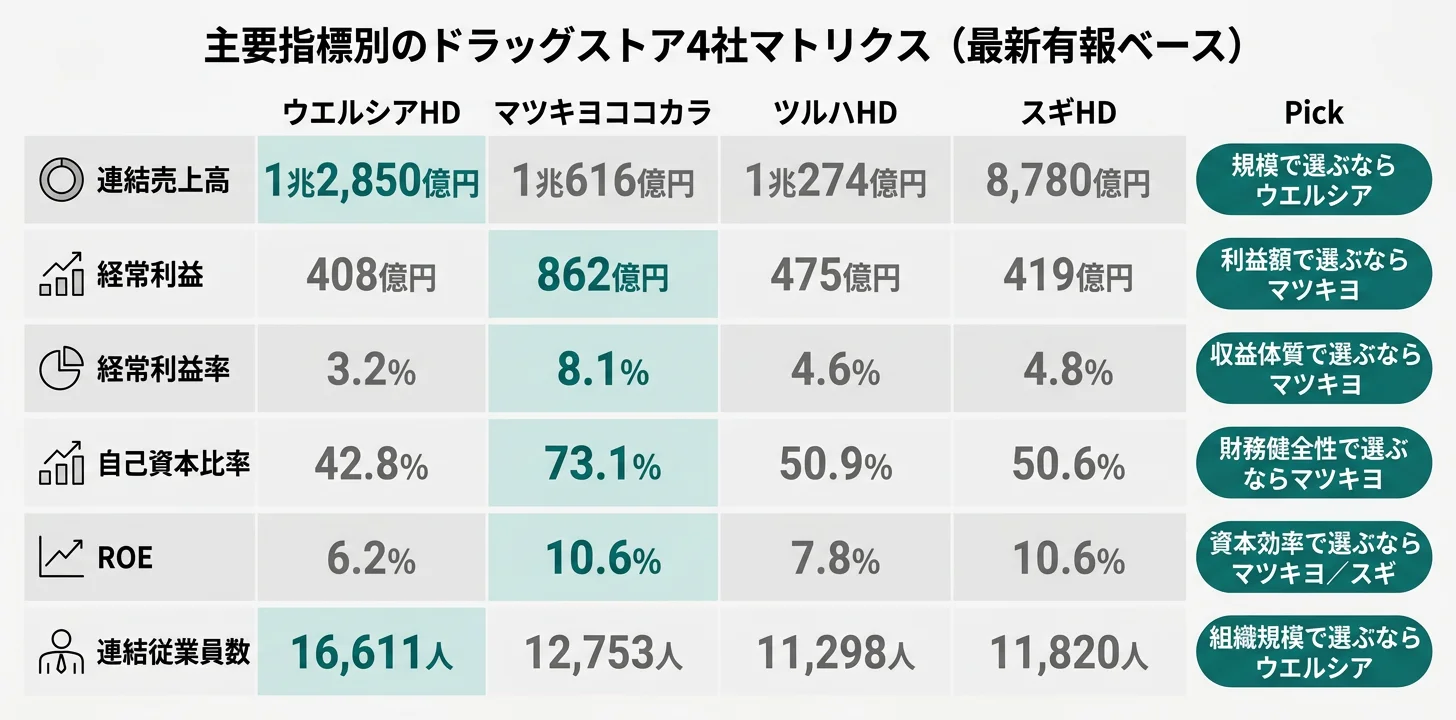

主要指標サマリー

| 指標 | ウエルシアHD | マツキヨココカラ | ツルハHD | スギHD |

|---|---|---|---|---|

| 事業年度 | 2025年2月期 | 2025年3月期 | 2024年5月期 | 2025年2月期 |

| 連結売上高 | 1兆2,850億円 | 1兆616億円 | 1兆274億円 | 8,780億円 |

| 経常利益 | 408億円 | 862億円 | 475億円 | 419億円 |

| 経常利益率 | 3.2% | 8.1% | 4.6% | 4.8% |

| 純利益 | 149億円 | 546億円 | 217億円 | 256億円 |

| ROE | 6.2% | 10.6% | 7.8% | 10.6% |

| 自己資本比率 | 42.8% | 73.1% | 50.9% | 50.6% |

| 連結従業員数 | 16,611人 | 12,753人 | 11,298人※ | 11,820人 |

出典: 各社 有価証券報告書。ツルハHDの2024年5月期 経常利益は47,466百万円(≒475億円)、純利益は21,743百万円(≒217億円)。連結従業員11,298人は最新2025年2月期(9か月の経過期間)の数値で、12か月通期の他社と比較する際は期間差に留意してください。

マツキヨココカラの経常利益率8.1%は「経営力が他社より高い」という単純な優位ではなく、PB商品・インバウンド・大都市圏立地という事業ポートフォリオの性格を映しています。一方、ウエルシアの3.2%は調剤事業の比重が大きく薬価基準・調剤報酬という公定価格に縛られる構造の結果で、「医療インフラとしての社会的役割」と引き換えの利益率です。マツキヨは渡航規制や為替変動でインバウンド需要が縮めば直撃を受け、ウエルシアは公定価格の改定リスクを直接抱えます。利益率は『良い・悪い』ではなく『どの市場で稼ぐか』の選択軸として読むべき指標です。

4社を横串で見ると、規模の大小ではなく「成長エンジン」と「収益体質」の質そのものが違うことがわかります。次のセクションでは、各社の有報が示す具体的な戦略を順に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備投資の状況」「事業の状況」から読み取れる、各社の重点投資領域を横並びで検証する分析です。4社それぞれの戦略の核心と、どんな志向の就活生に合うかを順に整理します。

ウエルシアHD|健康ステーション型

ウエルシアは調剤事業を経営の柱に据えています。有報によると、全3,001店舗のうち77.3%にあたる2,282店舗で調剤を併設し、薬剤師8,550名を擁しています(2025年2月期有報)。「地域No.1の健康ステーション」を2030年のありたい姿として掲げ、「未病・予防・治療・介護」のワンストップサービスを目指すと有報に明記されています。中期戦略「ウエルシア2.0」ではプロダクト戦略(PB開発)/メディカル戦略(ヘルスケアデータ活用)/リージョン戦略(出店・改装の最適化)/DX(顧客データ基盤のハブ化)の4本柱で、2030年に向けた変革を進めています。

設備投資159億円のうち78店舗の新規出店を継続しつつ、ツルハHDとの経営統合に向けて2025年11月27日をもって上場廃止予定が有報に明記されており、組織再編が大きな変数です。経常利益率3.2%は4社最低ですが、これは調剤事業の比重が大きく公定価格に縛られる構造の結果で、社会インフラとしての役割の裏返しです。

調剤・ヘルスケアを軸にスケールで挑みたい就活生、経営統合の渦中で新しい組織づくりに関わりたい就活生に向いています。一方、のれん残高約360億円の減損リスクと統合後の人事制度変化は事前に有報で確認しておくべきポイントです。

ウエルシアの調剤戦略を個社で深掘りしたい方は → ウエルシアHDの有報分析

マツキヨココカラ|高収益ブランド型

マツキヨココカラは2021年10月のココカラファインとの経営統合を経て、売上を5,447億円から1兆616億円へ約2倍に成長させました(2025年3月期有報)。セグメント別営業利益はマツモトキヨシグループ事業579億円・ココカラファイングループ事業238億円で、マツモトキヨシブランドの都心型店舗がインバウンド需要を取り込み、PB商品の開発力で利益率を押し上げています。

戦略方針には「アジアNo.1のドラッグストアとなり、美と健康の分野でのリーディングポジションの確立を目指す」と記載され、ASEAN展開・大都市圏重点出店・調剤併設化・海外事業拡大を推進中です。設備投資190億円のうち出店+改装で101億円を投じ、累進配当・配当性向50%・ROE12%以上を経営目標に掲げています。2031年3月期のグループ経営目標ではEBITDAマージンを新指標に設定するなど、財務規律と高収益体質を両立させる経営姿勢が際立ちます。

ブランド戦略・マーケティング・インバウンド・ASEAN展開・PB商品開発に関心がある就活生に向いています。一方、ココカラファイン統合で発生したのれん残高992億円が巨額で、為替・渡航規制でインバウンド需要が縮めば直撃を受ける構造リスクも認識しておく必要があります。

マツキヨココカラのブランド戦略を個社で深掘りしたい方は → (個社記事はカテゴリretail配下に集約予定)小売3社比較で立ち位置を確認

ツルハHD|ドミナント型

ツルハHDは2024年5月期に売上1兆274億円と初めて1兆円を突破しました。有報には「ドミナントエリアの形成促進および販売シェアの拡大を図るべく地域集中出店を推進」と明記されており、既存エリアの密度を高めて競合を排除する戦略です。最新の2025年2月期(決算期変更による9か月の経過期間)の有報では、設備投資269億円(有形固定資産201億円・差入保証金41億円・ソフトウエア27億円の合計)・新規出店73店舗と開示されており、12か月通期換算で年間100店舗超のペースを維持しています。北海道発の全国展開を続けています。

経営方針の重点5項目は①収益性重視の店舗展開(KPI管理強化・スクラップ&ビルド)、②調剤薬局の新規開設・機能向上、③PB「くらしリズム」「くらしリズムMEDICAL」の開発・ブランド育成、④デジタル戦略(顧客データプラットフォーム活用)、⑤サステナブル経営・人的資本経営です。さらにイオン株式会社・ウエルシアHDとの経営統合協議開始が有報に記載されており、統合後は売上2兆円超の巨大チェーンが誕生する構図です。

地域ドミナント戦略やPB商品育成に関心があり、経営統合後のスケールメリットを活かしたい就活生に向いています。一方、決算期を5月→2月に変更したため2025年2月期は9か月の経過期間決算となっており、横並び比較は2024年5月期データを基準にする必要があります。統合後の組織再編・人事制度変化も事前に把握すべき変数です。

業界再編後のキャリア観点を確認したい方は → 小売3社比較

スギHD|トータルヘルスケア型

スギHDは4社の中で唯一、売上・利益ともに右肩上がりの成長を続けています(2025年2月期有報)。当期の売上急拡大は2024年9月のI&H(阪神調剤薬局グループ)子会社化の影響が大きく、調剤併設型ドラッグストアと調剤薬局チェーンの二本立てを「トータルヘルスケア戦略」として位置づけています。訪問看護事業や医療機関の開業支援事業まで領域を広げており、ドラッグストアの枠を超えた医療事業展開が特徴です。

設備投資201億円で関東53店舗・中部30店舗・関西40店舗・北陸信州7店舗の合計130店舗を新規出店し、中部圏を基盤に関東・関西へ積極拡大しています。スギ薬局アプリで製配販連携・DX化を推進し、インバウンド需要の取り込みも都心店舗出店・品ぞろえ拡充で進めています。中期計画「2025年度に売上1兆円」目標はI&H統合により1年前倒しで達成見込みです。

調剤×物販の一体経営に関心があり、訪問看護・医療機関支援まで領域を広げる医療事業に挑戦したい就活生に向いています。一方、I&H子会社化に伴う固定資産の減損リスクと、医薬品販売規制の緩和による他業種参入リスクは有報で明示されており、変革期の事業統合を担う覚悟が必要です。

調剤×医療事業の広がりを確認したい方は → 小売3社比較

4社の戦略を並べると、「ドラッグストア」というラベルの下で向かう先は4方向に分岐していることが確認できます。次のセクションでは、各社の有報が認識しているリスクから「キャリアで経験する変化の種類」を比較します。

業界共通リスク|有報の「事業等のリスク」から読む注意点

事業等のリスクとは、有報に法定開示として記載される「会社が自ら認識している経営上の不確実性」です。共通リスクと各社固有リスクの両方を、性格の違いに着目して読むと、入社後にどんな環境変化を経験するかが見えてきます。

調剤事業の収入は薬価基準・調剤報酬という公定価格に依存するため、改定の方向性が業績に直結します。ウエルシアは全店舗の77.3%に調剤を併設しており、改定の影響を最も大きく受ける構造です(2025年2月期有報)。スギも2024年9月のI&H統合で調剤比重を拡大しており、感応度が高まりました。マツキヨも「将来の社会保障、法改正を見据え『専門医療機関連携薬局』への対応や『地域包括ケアモデル』の拠点拡大」を有報で明示し、調剤強化を進めています。調剤シフトは業界全体のトレンドだが、シフトの速度と完成度で4社に差がついています。

調剤併設の拡大には薬剤師の確保が前提条件で、有報では4社全てが人材確保を重要課題として記載しています。ウエルシアは薬剤師8,550名を擁し業界最大規模の医療人材プールを保有していますが、それでも追加採用と離職防止の二本立てが継続課題です。登録販売者の確保も含め、人材獲得競争は今後さらに激しくなる見込みです(2025年2月期有報)。

ドラッグストアは同業だけでなくスーパー・コンビニ・EC・ディスカウントストアとの競争に晒されています。スギHDは「医薬品の販売規制緩和」リスクとして、他業種の新規参入による競争激化への警戒を有報で明示しています(2025年2月期有報)。マツキヨはインバウンド需要の縮小リスク、ウエルシアは食品・日用品カテゴリーでのスーパー競合、ツルハは地方圏でのECとの距離感──それぞれ競争のフロンティアが異なります。

各社固有リスクは性格が大きく異なります。ウエルシアはM&Aで規模拡大してきたため、のれん残高約360億円の減損リスク(2025年2月期有報)。マツキヨはココカラファイン統合で発生したのれん残高992億円が巨額で、インバウンド需要の縮小リスクも明示(2025年3月期有報)。ツルハは持株会社としてグループ各社の業績変動リスクと、のれん減損リスクに加え、イオン・ウエルシアとの経営統合協議が計画通り進まない不確実性もあります(2024年5月期有報)。スギはI&H子会社化に伴う固定資産の減損リスクと、医薬品販売規制緩和による他業種参入リスクを抱えます(2025年2月期有報)。「どのリスクを面接で語れるか」は、その会社の戦略を深く理解しているかを示す指標になります。

他社のリスク開示と比較する読み方は → 有報の事業等のリスクの読み方ガイド

リスク構造を踏まえたところで、次のセクションでは自分の志向と4社のマッチングを整理します。

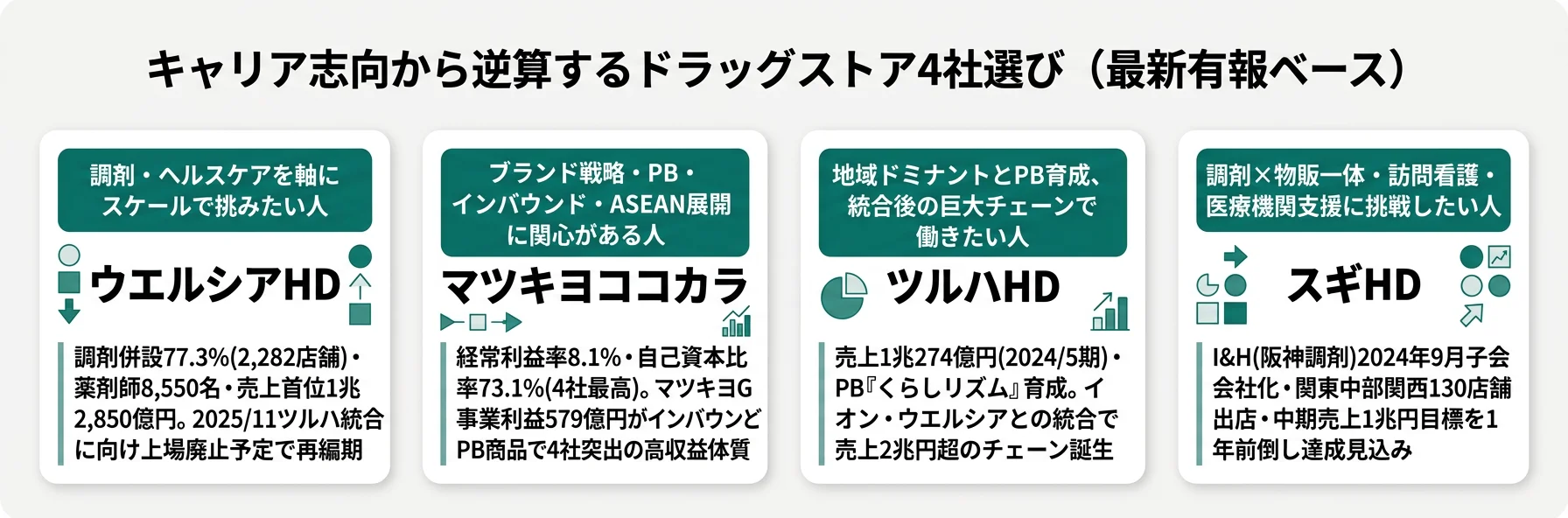

キャリアマッチ|志向から逆算するドラッグストア選び

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は「調剤・ヘルスケア型」「ブランド・インバウンド型」「ドミナント・PB型」「トータルヘルスケア型」の4つに分かれ、それぞれに合う企業が明確に分岐します。

志向×企業のマッピング

| あなたの志向 | おすすめ | 有報根拠 | 注意点 |

|---|---|---|---|

| 調剤・ヘルスケアを軸にスケールで挑む | ウエルシア | 調剤併設77.3%・薬剤師8,550名・売上首位1兆2,850億円 | 経常利益率3.2%・統合後の組織再編 |

| ブランド戦略・PB・インバウンド・ASEAN | マツキヨ | 経常利益率8.1%・自己資本比率73.1%・マツキヨG事業利益579億円 | のれん992億円・インバウンド依存リスク |

| 地域ドミナント・PB「くらしリズム」育成 | ツルハ | 設備投資269億円・新規73店舗(2025/2 9か月)・売上1兆円突破(2024/5) | 決算期変更9か月/統合協議の不確実性 |

| 調剤×物販一体・訪問看護・医療機関支援 | スギ | I&H統合・関東中部関西130店舗出店・中期売上1兆円目標 | I&H統合に伴う減損リスク |

| 高収益・財務健全性で長期キャリア | マツキヨ | 自己資本比率73.1%(4社最高)・累進配当 | 大都市圏立地依存 |

| 経営統合の渦中で大規模再編に関わりたい | ウエルシア/ツルハ | イオン×ウエルシア×ツルハ統合・ウエルシア2025/11上場廃止 | 統合の進度・人事変化リスク |

平均年収・年齢・勤続年数の比較(提出会社単体)

| 指標 | ウエルシア | マツキヨ | ツルハ | スギ |

|---|---|---|---|---|

| 平均年収 | 866万円 | 727万円 | 695万円 | 881万円 |

| 平均年齢 | 53.1歳 | 45.2歳 | 45.8歳 | 46.0歳 |

| 平均勤続年数 | 1.9年 | 15.6年 | 17.8年 | 8.5年 |

| 提出会社従業員 | 39人 | 74人 | 192人 | 44人 |

| 連結従業員数 | 16,611人 | 12,753人 | 11,298人(2025/2 9か月) | 11,820人 |

出典: 各社 有価証券報告書 従業員の状況。提出会社(持株会社)の数値で、店舗勤務者の実態とは異なります。ウエルシアの平均勤続年数1.9年は持株会社設立からの経過年数を反映していると推測されます。

持株会社単体の年収・勤続データは店舗勤務者の実態を反映しない持株会社の管理部門データです。提出会社従業員数が39〜192人と少人数で、いずれも本部機能を担う管理職中心のため、平均年収・勤続年数の絶対値で4社を優劣判断するのは適切ではありません。ウエルシアの平均勤続1.9年は持株会社設立からの経過年数の影響、ツルハの17.8年は安定した管理職プールを示唆しますが、いずれも店舗職のキャリアパスとは別軸です。店舗職・本部職の実態は会社説明会・OB訪問で確認するのが現実的で、有報の単体数値は会社規模の参考程度として扱うべき指標です。

合う人・合わない人

規模・統合・調剤に惹かれる人

- 調剤併設77.3%・全国3,001店舗のスケールで挑戦したい → ウエルシアHDの有報分析

- ウエルシア×ツルハ統合の渦中で大規模再編に関わりたい → ウエルシア/ツルハ

- 調剤×物販一体・訪問看護・医療機関支援まで広げたい → スギHD

- I&H統合後のシナジー創出に挑戦したい → スギHD

規模・統合・調剤が合わない人

- 高収益体質と財務健全性のもとで安定キャリア → マツキヨ(経常利益率8.1%・自己資本比率73.1%)

- ブランド戦略・PB商品開発・マーケティング志向 → マツキヨ

- インバウンド・ASEAN展開・海外事業に関心 → マツキヨ

- 地域密着のドミナント戦略でPB「くらしリズム」を育てたい → ツルハ

「合わない」と感じた選択肢があれば、小売業全体に視野を広げて比較する方法もあります。小売3社比較(イオン・セブン&アイ・ユニクロ)では業態の違いを横断比較しています。

面接で使えるドラッグストア4社の切り口

4社の有報から、面接で「なぜ御社か」を語る際に使える切り口を社別に整理します。それぞれ具体数値を起点にした想定回答例で、4社の戦略の核心を押さえています。

ウエルシアHDの面接 ──「なぜ御社か」と聞かれたとき

「有報で全3,001店舗の77.3%(2,282店舗)に調剤を併設し、薬剤師8,550名を擁する『健康ステーション型』戦略に注目しました。2030年のありたい姿として『地域No.1の健康ステーション』を掲げ、未病・予防・治療・介護のワンストップサービスを目指す方針と理解しています。さらに2025年11月のツルハHDとの経営統合に向けて上場廃止が予定される変革期にあり、統合後の新しい組織づくりに自分も関わりたいと考えました。」

マツキヨココカラ&カンパニーの面接 ──「なぜ御社か」と聞かれたとき

「有報のセグメント別営業利益でマツモトキヨシG事業が579億円・ココカラファインG事業が238億円という構造に注目しました。経常利益率8.1%は4社中突出しており、PB商品開発力とインバウンド需要の取り込みが高収益の源泉と理解しています。ASEAN展開と『美と健康の分野でのアジアNo.1』というビジョンに共感し、ブランド戦略とグローバルな成長機会の両方に関わりたいです。」

ツルハHDの面接 ──「なぜ御社か」と聞かれたとき

「有報の『ドミナントエリアの形成促進および販売シェアの拡大を図るべく地域集中出店を推進』という方針と、2025年2月期の9か月経過期間決算で設備投資269億円・新規73店舗を実行している規律に注目しました。PB『くらしリズム』『くらしリズムMEDICAL』のブランド育成方針も明確です。さらにイオン・ウエルシアとの経営統合協議が進行中で、統合後は売上2兆円超の巨大チェーンになる節目にあり、自分も統合後の事業設計に関わりたいと考えました。」

スギHDの面接 ──「なぜ御社か」と聞かれたとき

「有報の『トータルヘルスケア戦略』として、調剤併設型ドラッグストアと調剤薬局チェーンの二本立てに加え、訪問看護事業や医療機関の開業支援事業まで領域を広げている点に注目しました。2024年9月のI&H(阪神調剤)子会社化で売上が急拡大し、中期計画の売上1兆円目標を1年前倒しで達成見込みという実行スピードに共感しています。中部圏を基盤に関東・関西へ展開する成長戦略の中で、調剤×物販の一体経営に挑戦したいです。」

逆質問例(ドラッグストア4社共通で使える)

- 「2025年2月期の有報で薬剤師の確保が共通課題として挙げられていますが、現場での採用と定着の両面でどのような工夫を進めていますか?」

- 「経営統合(ウエルシア・ツルハ)/I&H統合(スギ)/ASEAN展開(マツキヨ)など組織再編が進んでいますが、入社直後の若手社員が統合プロセスに関わる機会はどの程度ありますか?」

- 「DXの取り組み(自社アプリ・顧客データプラットフォーム・スギ薬局アプリ)で、現場のオペレーションが具体的にどう変わっていますか?」

- 「薬価基準・調剤報酬改定や医薬品販売規制緩和など制度変更の影響を、店舗運営の現場ではどう吸収していますか?」

まとめ

ドラッグストア4社の有報データが示す結論は、「同じ業界でも、4社が向かう未来はまったく違う」ということです。ウエルシアは調剤併設77.3%の健康ステーション型、マツキヨは経常利益率8.1%の高収益ブランド型、ツルハは地域ドミナント型(2025/2は9か月決算で73店舗新設)、スギはI&H統合で広がるトータルヘルスケア型──事業モデルが4方向に分岐しています。さらにイオン×ウエルシア×ツルハの経営統合は業界の勢力図を塗り替える可能性を秘めています。

この記事のポイント3選

- 経常利益率3.2〜8.1%の約2.5倍の差は「優劣ではなく稼ぎ方の選択軸」、調剤比重とブランド戦略の違いが利益体質を決める

- ウエルシア×ツルハ統合は売上2兆円超の再編、入社する企業がそのまま続くかも考慮すべき変数

- 調剤併設率・PB戦略・出店戦略・経営統合──4社の有報には「何に賭けているか」が具体的な数値で記載されている

次のアクション

- ウエルシアの個社戦略を深掘りしたい方は → ウエルシアHDの有報分析

- 小売業全体の比較が必要な方は → 小売3社比較(イオン・セブン&アイ・ユニクロ)

- 有報の経営方針・リスク情報の読み方を体系的に学びたい方は → 有価証券報告書の読み方完全ガイド