面接で「なぜ三菱商事か」と聞かれて、「五大商社トップ」以外の答えが出てこない──その言語化に必要なのが有報の当期(2026年3月期)セグメント構造です。有報を開けば、純利益8,005億円は前年比-15.8%と大幅後退でトップの座を守った一方、モビリティ-48.7%・S.L.C.-50.8%・マテリアルソリューション-61.4%の3セグメントが同時に大幅減益し、社会インフラ+113.9%(Golden Pass LNG改定EPC)と電力ソリューション黒字転換(前期-156億→当期+434億)がV字回復エンジンとして下支えした構造が見えます。経営戦略2027(2025年4月公表)を始動し、3年投資枠を4.6兆円以上へ上方修正した節目局面──ここまで読み込めれば、面接での差別化に必要な材料が揃います。

三菱商事(8058)は、金属資源・LNG・電力・食料・自動車・生活産業・化学品まで8セグメントで事業を束ねる純利益8,005億円の総合商社です。伊藤忠が消費者接点で稼ぐ「非資源型」商社、丸紅が食料アグリ×金融リースで稼ぐ「分散型」商社だとすれば、三菱商事はBMA原料炭・ケジャベコ銅・LNGカナダ・Enecoの数千億円規模の権益を束ねつつ、ローソン共同経営やGolden Pass LNGの再建まで手がける「バランス型」商社で、親世代が「三菱=資源の会社」と言うのは今や半分しか合っていません。

この記事のデータは三菱商事株式会社の有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 三菱商事 有価証券報告書 2026年03月期 主要な経営指標等の推移

三菱商事のビジネスの実態|何で稼いでいるのか

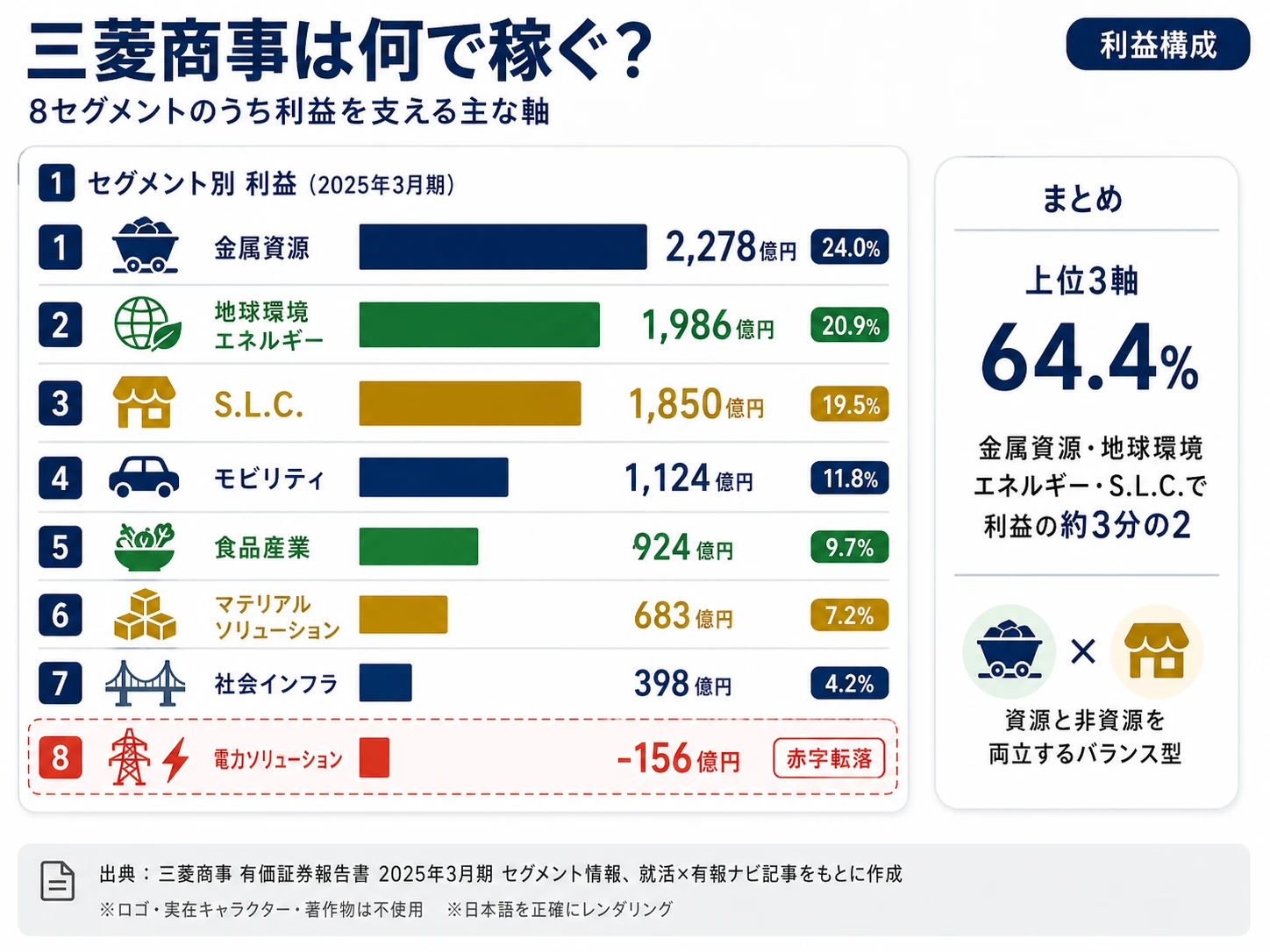

結論を先に示すと、2026年3月期の三菱商事は8セグメント体制の中で金属資源2,045億円(25.5%)が依然として最大、地球環境エネルギー1,609億円(20.1%)が続く一方、モビリティ-48.7%・S.L.C.-50.8%・マテリアルソリューション-61.4%の3セグメントが同時大幅減益し、社会インフラ+113.9%(Golden Pass LNG)・電力ソリューション黒字転換がV字回復した構造です。「三菱=資源の会社」という古いイメージを自ら塗り替えつつ、当期は「バランス型でも複数エンジンが同時に効いた」局面が最も明瞭に出た年度でした(セグメント情報の読み方ガイドも併読すると理解が深まります)。

なお、翌連結会計年度(2027年3月期)からは、地球環境エネルギーグループと電力ソリューショングループを統合して「エネルギー&パワーソリューショングループ」を設立し、当期までの8グループ体制から7グループ体制へ改編することも有報で明示されています。当期の8セグメント構造は、この改編前の最終年度という位置づけでもあります。

| セグメント | 純利益 | 前年比 | 利益シェア |

|---|---|---|---|

| 金属資源 | 2,045億円 | -10.2% | 25.5% |

| 地球環境エネルギー | 1,609億円 | -19.0% | 20.1% |

| S.L.C. | 910億円 | -50.8% | 11.4% |

| 社会インフラ | 851億円 | +113.9% | 10.6% |

| 食品産業 | 833億円 | -9.9% | 10.4% |

| モビリティ | 576億円 | -48.7% | 7.2% |

| その他 | 518億円 | +1.2% | 6.5% |

| 電力ソリューション | 434億円 | 黒字転換 | 5.4% |

| マテリアルソリューション | 263億円 | -61.4% | 3.3% |

| 調整・消去 | -35億円 | 損失縮小 | -0.4% |

出典: 三菱商事 有価証券報告書 2026年03月期 セグメント情報

pie title セグメント別純利益構成(2026年3月期)

"金属資源" : 2045

"地球環境エネルギー" : 1609

"S.L.C." : 910

"社会インフラ" : 851

"食品産業" : 833

"モビリティ" : 576

"その他" : 518

"電力ソリューション" : 434

"マテリアルソリューション" : 263

金属資源25.5%・地球環境エネルギー20.1%の資源2セグメント合計3,654億円で全体の45.6%を占め、依然として最大の稼ぎ手です。当期の資源2セグメントは金属-10.2%・エネルギー-19.0%と減益しましたが、それでも「守りの稼ぎ頭」の位置づけを維持しています。一方で、モビリティ・S.L.C.・マテリアルソリューションの3セグメントが揃って大幅減益となり、「8セグメント分散型でも複数エンジン同時減退リスクは避けられない」という当期の教訓が数字に表れました。

過去5期の純利益推移を見ると、2022年3月期の9,375億円から2023年3月期の1兆1,807億円(資源バブルのピーク)を経て、2024年3月期9,640億円→2025年3月期9,507億円→2026年3月期8,005億円と、直近3期で高原状態から緩やかに後退した構造です。伊藤忠商事9,003億円(+2.3%)との規模差は当期に大きく縮小しました。

ここからは特に動きが大きい3つのセグメントを深掘りします。

金属資源|BMA原料炭・ケジャベコ銅の守りの稼ぎ頭

金属資源セグメントは純利益2,045億円で全セグメント最大、利益シェア25.5%です。中核はBMA原料炭事業(BHPと50:50合弁のMDP社経由、有形固定資産11,606億円、世界最大規模)、ケジャベコ銅鉱山(40%出資、帳簿価額5,235億円、2025年生産量約31万トン)、アングロ・アメリカン・スール銅(20.4%、帳簿価額2,165億円)の3本柱です。当期はアングロ・アメリカン・スールで532億円の減損戻入を持分法投資損益に計上した一方、原料炭・銅の市況変動で前年比-10.2%の減益となりました。

有報によれば、原料炭は上期に中国鋼材需要低迷を背景とした市況軟化、下期にインドの高炉稼働率上昇と豪州の大雨による供給制約で市況回復と、方向が入れ替わる展開。銅は2026年1月末に史上最高値を更新した後、中東情勢と米国金融政策を巡りボラタイルな値動きが継続しました。当期の-10.2%は「守りの稼ぎ頭が市況変動下でも2,045億円を維持した」局面と読むほうが実態に近く、資源ブームの跳ね返しではなくベースの稼ぐ力そのものです。

地球環境エネルギー|LNGカナダが2025年6月に生産開始した節目年

地球環境エネルギーセグメントは純利益1,609億円で利益シェア20.1%、前年比-19.0%の減益です。中核はLNG事業で、当期の最重要イベントはLNGカナダプロジェクトの生産開始(2025年6月)でした。三菱商事はDiamond LNG Canada経由で40%を保有し、有形固定資産4,287億円+使用権資産2,364億円=合計6,651億円を有報に計上。Shell・Petronas・PetroChina・韓国ガス公社との合弁で年産1,400万トン級の設備を立ち上げ、日本など東アジア向けにLNGを輸出販売します。上流のCDGRシェールガス(40%、有形固定資産2,840億円)と組み合わせて、「上流→液化→LNG輸出販売」の天然ガスバリューチェーンをカナダで一貫化した点が当期の節目です。

減益の主因は前期のマレーシアLNG清算益の剥落など一過性要因の反動で、LNGカナダの生産寄与はこれからです。加えて有報が明示するとおり、翌連結会計年度からは電力ソリューションと統合して「エネルギー&パワーソリューショングループ」を新設する経営判断も出されました。エネルギー事業を上流〜発電まで一元化し、地域ごとに柔軟なバリューチェーンを構築するのが狙いです。

社会インフラ|Golden Pass LNG採算改善で当期増益率トップ

社会インフラセグメントは純利益851億円(前年比+113.9%)で当期の増益率最大セグメントとなりました。有報が明示する主因は千代田化工建設のGolden Pass LNGプロジェクトで、2025年11月13日付の改定EPC契約締結により採算を見直し、前年度に「その他」で計上していた工事損失引当金の戻入を含む影響を「社会インフラ」の売上総利益に計上したものです。前年度は同プロジェクトの工事損失引当金が重荷でしたが、当期は改定EPCによる採算改善が真逆に効きました。

セグメントの本業(米国不動産・データセンター・産業機械)も当期は米国利下げの進展を背景に不動産取引量が回復基調に転じ、データセンターは国内・米国ともにクラウド普及と生成AI需要で市場拡大と、追い風の環境でした。ただし+113.9%の急伸には千代田化工建設の一過性要因が含まれる点は差し引いて評価する必要があり、翌期以降の実力ベースの成長シナリオはこれから証明されるフェーズです。

8セグメント分散の「安定」と「複数エンジン同時減退」のトレードオフ。資源2セグメント(金属+地球環境エネルギー)が45.6%を稼ぎ、市況変動下でも3,654億円のベース収益を守った当期の構造は、分散型ポートフォリオの安定性を確かに示します。しかし同時に、モビリティ-48.7%・S.L.C.-50.8%・マテリアルソリューション-61.4%と3セグメントが同時大幅減益になった局面は、「多角化していれば毎年安定」という単純な理解では捉えきれません。「今年はここが稼ぐ会社」ではなく「複数エンジンで支える会社、ただし複数同時に減退する年もある会社」として志望することが前提です。

では、この-15.8%減益下でも維持されるバランス型を、経営戦略2027でどう進化させるのか。続く章で3つの戦略軸を見ていきます。

三菱商事は何に賭けているのか|経営戦略2027と当期の局面

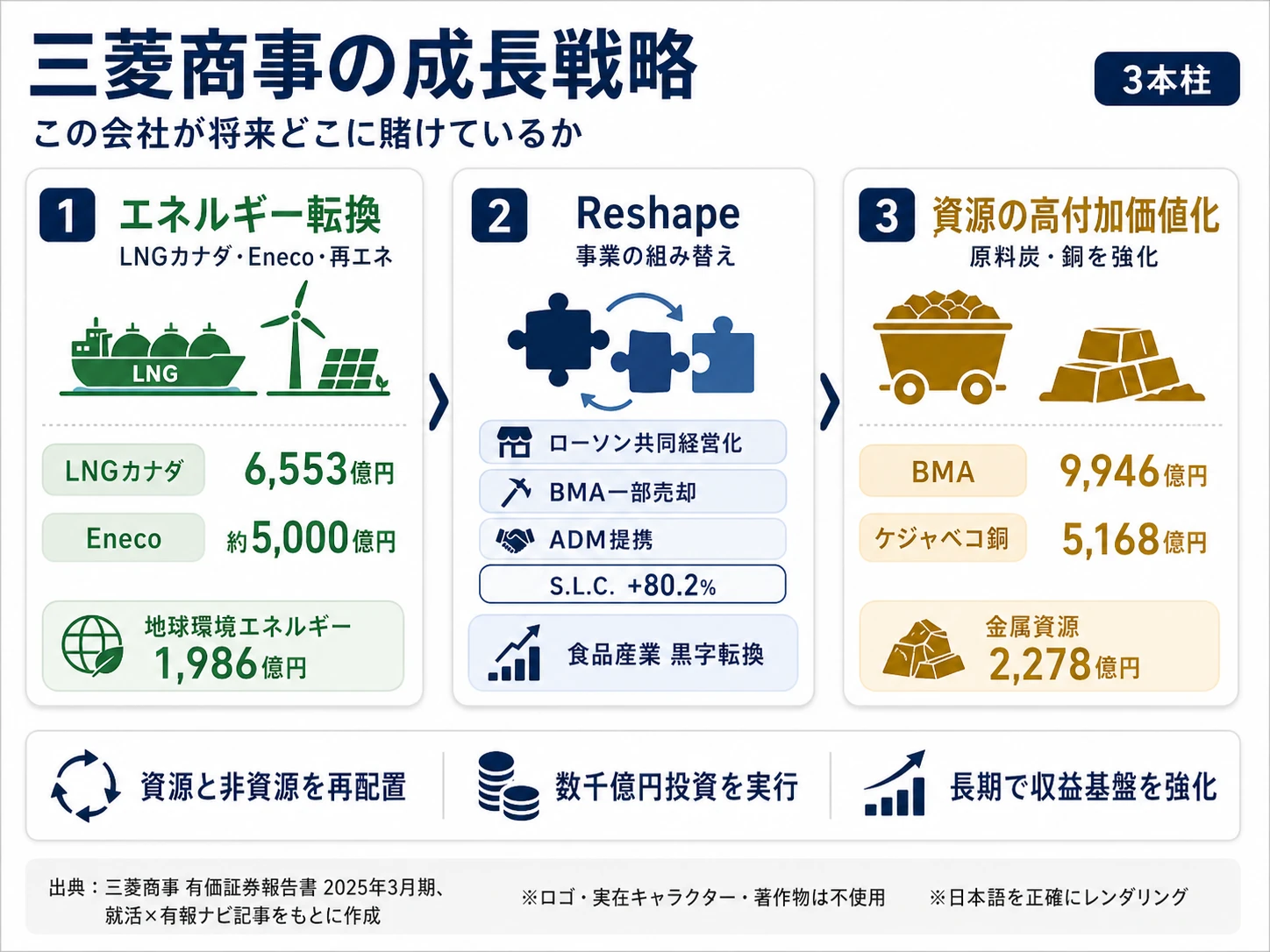

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。総合商社の場合は工場設備よりもM&A・出資・持分法投資という形で資金が動く点に注意してください(投資セクションの読み方ガイド)。三菱商事は2025年4月に中期経営戦略「経営戦略2027-総合力をエンジンに未来を創る-」を策定・公表し、当期はそのスタート年でした。従来の循環型成長モデルを「磨く(Enhance)」「変革する(Reshape)」「創る(Create)」の3軸に再定義し、3年間の投資枠を当初計画から上方修正しています。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| 経営戦略2027(磨く・変革する・創る)+投資規律 | 3年投資枠 更新1.3兆+拡張・新規3.3兆=4.6兆円以上/ROE目標12%/Net Debt Equity Ratio 0.6倍上限/累進配当継続 | 中期(2025-2027年度) | 純利益8,005億円(-15.8%)で当期スタート、ROE 8.5%(前期10.3%から低下) |

| 資源2セグメントの守り(金属+地球環境エネルギー) | 3,654億円(金属2,045億・-10.2%+地球環境1,609億・-19.0%)/BMA 11,606億+ケジャベコ 5,235億+LNGカナダ 6,651億+Eneco 約5,000億 | 長期(脱炭素で銅・LNG需要増、BMA1968年〜) | 全社純利益8,005億円の45.6% |

| 社会インフラ+電力の再建・成長エンジン | 合計1,285億円(社会インフラ851億・+113.9%+電力ソリューション434億・前期-156→当期+434億黒字転換)/Golden Pass LNG改定EPC(2025年11月13日)/Eneco約5,000億(のれん1,670億) | 中長期(改定EPC・翌年度エネルギー&パワーソリューション統合) | 全社純利益8,005億円の16.1%(当期急伸エンジン) |

出典: 三菱商事 有価証券報告書 2026年03月期 経営方針・セグメント情報・設備の状況

賭け1: 経営戦略2027(磨く・変革する・創る)と投資規律

有報の経営方針セクションで冒頭に登場するのが「経営戦略2027」です。2025年4月に策定・公表され、当期がスタート年。従来の循環型成長モデルを「磨く(Enhance)」「変革する(Reshape)」「創る(Create)」の3軸に再定義し、多様性に裏打ちされた「総合力」を発揮して最適な事業ポートフォリオを構築する方針が明示されました。

定量目標は明確です──営業収益CF平均成長率10%以上、ROE 2027年度に12%以上、Net Debt Equity Ratio 0.6倍を上限目処に設定、累進配当継続。特に注目すべきは、3年間の投資枠が当初計画から上方修正された点で、更新投資は約1兆円以上→約1.3兆円以上、拡張・新規投資は約3兆円以上→約3.3兆円以上へ引き上げられました。3年合計で4.6兆円以上の投資枠──前期の投資回収加速と投資案件パイプラインの状況を踏まえた判断です。

ただし当期の実績は、経営戦略2027スタート年としては厳しい局面です。純利益8,005億円(-15.8%)、ROE 8.5%(前期10.3%から低下)で、2027年度目標のROE 12%まで4ポイント差があります。就活生にとっては、「経営戦略2027の実行フェーズに新卒として関わる」ということが、目標達成の実効性を証明する側の責任を負うキャリアだと理解しておく必要があります。

経営戦略2027スタート志望での行動 → 「磨く・変革する・創る」の3軸それぞれで、当期にどの案件が該当したかを1つずつ整理してみてください。有報の「価値創造メカニズムの進捗」節を読むと、3軸の実行事例が具体的に語られています。五大商社の戦略を有報で比較すると、三菱商事の独自ポジションが相対化できます。

賭け2: 金属資源+地球環境エネルギー(資源2セグメント)の守りの稼ぎ頭

経営戦略2027の3軸の下で、資源2セグメント(金属資源+地球環境エネルギー)は「磨く」の中核です。当期は両セグメントとも減益(金属-10.2%・エネルギー-19.0%)でしたが、合計3,654億円で依然として全社純利益8,005億円の45.6%を稼いだ「守りの稼ぎ頭」です。

金属資源の主要投資はBMA原料炭事業(BHPと50:50、MDP社の有形固定資産11,606億円)、ケジャベコ銅鉱山(40%、帳簿価額5,235億円、2025年生産量約31万トン)、アングロ・アメリカン・スール銅(20.4%、帳簿価額2,165億円)。銅は脱炭素時代のEV・送電網・再エネ機器の必須金属で、有報も「中長期的には新興国を中心とする世界経済成長と脱炭素・電化を背景に、金属資源の需要は底堅く推移する」と明示しています。

地球環境エネルギーではLNGカナダプロジェクトが2025年6月に生産開始しました。Diamond LNG Canadaを通じて40%を保有し、有形固定資産4,287億円+使用権資産2,364億円=6,651億円が有報に計上済み。上流のCDGRシェールガス(40%、有形固定資産2,840億円)と合わせて、天然ガスバリューチェーンをカナダで一貫化しています。翌年度からは電力ソリューションと統合して「エネルギー&パワーソリューショングループ」となり、上流〜発電まで一体運営する体制に改編される予定です。

資源・エネルギー志望での行動 → BMA原料炭11,606億円・ケジャベコ銅5,235億円・LNGカナダ6,651億円の3案件の投資額と生産量を1セットで語れるようにしてください。数千億円規模の権益を動かす商社の姿を具体的に描けます。有報のM&A情報の読み方で関連用語を整理しておくと面接で具体的な質問ができます。

賭け3: 社会インフラ+電力ソリューションの再建・成長エンジン

経営戦略2027の「変革する(Reshape)」と「創る(Create)」の実践として、当期のV字回復エンジンとなったのが社会インフラ+電力ソリューションの2セグメントです。合計1,285億円で全社純利益の16.1%を占め、増益率は当期最大級。同社の「再建・立て直しに向き合った案件」が集約されたセグメントでもあります。

社会インフラの+113.9%は、千代田化工建設が手がけるGolden Pass LNGプロジェクトで2025年11月13日付の改定EPC契約が締結され、採算見直し(前年度工事損失引当金の戻入を含む)を売上総利益に計上したことが主因です。前年度に痛手だった案件が、契約の再締結によって当期の急伸に転換した構造で、「投資失敗を撤退で終わらせず、契約の見直しで再建まで持ち込む」姿勢が数字で表れました。

電力ソリューションの黒字転換(前期-156億→当期+434億)も再建物語です。前期の国内洋上風力減損(Reshape軸の痛手)が一巡し、Eneco(欧州、100%取得約5,000億円、のれん帳簿価額1,670億円)の再エネ・トレーディング・小売事業が安定収益基盤として機能。翌年度の「エネルギー&パワーソリューショングループ」統合により、この再建は次のフェーズに移ります。

再建・事業投資志望での行動 → 「新規案件だけでなく減損・撤退・契約見直しにも関わりたい」意思を面接で伝えるなら、Golden Pass LNGの前期→当期の経緯と電力ソリューションの前期-156億→当期+434億の背景を1セットで語れると具体性が跳ね上がります。三井物産の有報分析や伊藤忠商事の有報分析と比較すると、三菱商事の再建案件の重さが相対化できます。

ただし、投資中心の戦略には裏側のリスクがあります。次章では三菱商事自身が有報で開示しているリスクを見ていきます。

三菱商事が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。三菱商事が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 分散型でも複数エンジン同時減退リスク

8セグメント分散型はよく「安定」と語られますが、当期は「複数エンジンが同時に効いた」局面でした。モビリティ純利益576億円(前年比-48.7%・前期1,124億円)、S.L.C.910億円(-50.8%・前期1,850億円)、マテリアルソリューション263億円(-61.4%・前期683億円)と3セグメントが揃って大幅減益し、合計は前期3,657億円から当期1,749億円へ約1,908億円縮小しました。全社-15.8%減益の主因は、この3セグメント同時減退でした。

背景は有報が明示するとおり異なります。モビリティはアセアン自動車市場の金利高止まりと厳格ファイナンス審査による低迷と競合各社との値引き競争激化、S.L.C.は前期のローソン共同支配化に伴う再評価益(+80.2%)の反動、マテリアルは中国の内需低迷を背景とした過剰輸出継続で各種素材市況が軟化──要因はバラバラですが、同じ年度に重なりました。分散型ポートフォリオでも、市況・地政学・需給が複合して効くと複数セグメント同時減益は起こり得ます。単なる「分散=安定」ではなく「分散+複数エンジン同時減退の年もある」姿勢で志望する必要があります。

リスク2: ROE 8.5%と2027年度目標12%のギャップ

経営戦略2027の定量目標のひとつがROE 2027年度に12%以上ですが、当期の実績は8.5%で前期10.3%からむしろ低下しました。目標達成には翌々期以降で+3.5ポイント以上の改善が必要で、経営戦略2027スタート年としては目標から遠ざかる方向に動いた形です。

有報は「翌連結会計年度においても投資規律を保ちながら新規投資案件の実行、及び収益基盤強化に取り組み、価値創造メカニズムを加速して参ります」と方向性を明示しています。翌年度からの「エネルギー&パワーソリューショングループ」7グループ体制改編、LNGカナダの生産寄与のフル年度化、Golden Pass LNG改定EPCの継続効果など、目標達成に向けた具体的なドライバーは存在します。就活生が実効性を有報で追いかけるなら、「経営戦略2027」節の価値創造メカニズム進捗と、Net Debt Equity Ratio 0.6倍上限に対する投資執行状況を毎年見比べる視点が有効です。

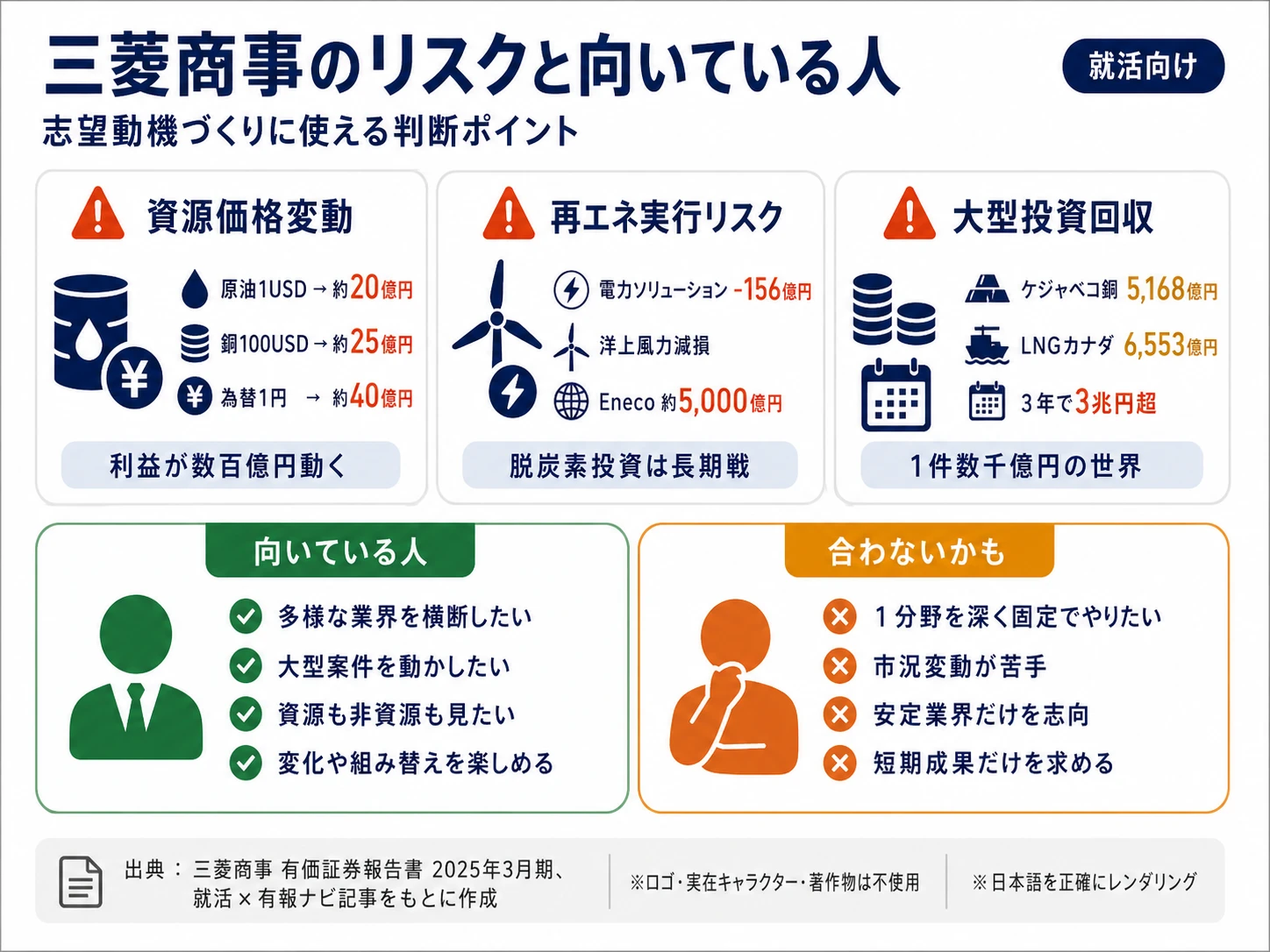

リスク3: 中東情勢・米国関税・中国内需低迷の複合地政学リスク

有報の経営方針・事業等のリスクは、当期の地政学環境の変化を具体的な数値で描写しています。中東情勢の緊迫化を背景に、2026年3月にはJKM(アジアLNGスポット価格)が9〜14米ドル台から20米ドル超まで、ブレント原油も1バレル60米ドル半ばから110米ドル超まで急騰しました。米国の関税政策が銅市況に影響し、2026年1月末に銅は史上最高値を更新した後もボラタイルな値動きが続いています。中国の内需低迷はマテリアルソリューションの-61.4%減益を直接引き起こしました。

有報の市場リスクセクションが開示する感応度は、原油1USD/barrel変動で純利益への影響は年間約24億円、銅1トン当たり100USD変動で年間約26億円、為替USD/JPY 1円変動で約50億円と明示されています。金属資源・地球環境エネルギーの2セグメントで利益の45.6%を占める構造上、地政学変動が三菱商事の利益の根本に組み込まれていることが数字で示されました。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、三菱商事があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた三菱商事の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する三菱商事の特徴 | 詳しく見る |

|---|---|---|

| 経営戦略2027・事業組み替え志向 | 3本柱(磨く・変革する・創る)+投資枠4.6兆円以上 | → 本記事の賭け1 |

| 大型資源プロジェクト志向 | BMA原料炭11,606億・ケジャベコ銅5,235億・LNGカナダ6,651億 | → 本記事の賭け2 |

| 再建・立て直し案件志向 | 社会インフラ+113.9%(Golden Pass LNG)+電力黒字転換 | → 本記事の賭け3 |

| エネルギートランジション志向 | LNGカナダ2025年6月生産開始/Eneco欧州再エネ | → 本記事の賭け2 |

| 極端な川下・消費者接点志向 | S.L.C.11.4%・ローソン共同支配化以降は再評価益が薄い | → 伊藤忠商事の有報分析 |

合いそうな人

- 経営戦略2027の「磨く・変革する・創る」の3軸で事業ポートフォリオ組み替えに関わりたい人

- 数千億円規模のグローバル資源プロジェクト(LNGカナダ・BMA・ケジャベコ)を動かしたい人

- Golden Pass LNGや電力ソリューションのような再建・立て直し案件に関わりたい人

- エネルギートランジションに長期で挑戦したい人(LNGカナダ・Eneco・翌年度7グループ体制)

合わないかもしれない人

- 1つの専門分野を10年以上深掘りしたい人 → キーエンスの有報分析

- 極端な川下志向・消費財ブランドビジネス志向の人 → 伊藤忠商事の有報分析

- 国内中心のキャリアを描きたい人(米国18.4%・アジア中心の海外配属前提)

- ROE 8.5%を単純に「成長企業」と評価する人(目標12%達成の実行に責任を負う覚悟が必要)

従業員データ

親会社(提出会社)の平均年齢は42.3歳、平均勤続年数は17.6年、平均年間給与は約2,113万円(2026年3月期)です。連結従業員数は63,037人、単体は4,456人で、現場の大半は連結子会社・グループ会社に広がる構造です。有報のダイバーシティ開示(単体)では、女性管理職比率13.1%、男性の育児休業取得率52.6%、男女賃金格差(全体)64.7%(正規65.2%・非正規61.5%)が明記されており、指標ごとに実態が読み取れます。

平均年収2,113万円の裏側は、投融資委員会レベルの判断責任量。五大商社トップクラスの年収は、3年で4.6兆円の投資枠を審査・実行し、Golden Pass LNGのような案件の減損・改定EPC・撤退判断に関わり続ける投融資委員会レベルの責任量の対価でもあります。「年収が高い商社」を入り口に志望すると、1案件の意思決定が会社の利益を数百億円単位で動かす重さに適応できるかが入社後の分岐点になります。勤続17.6年という数字は、このスケールに適応した人が長期で残る側面と、適応できず他社へ移る人の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、三菱商事で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 経営戦略2027(磨く・変革する・創る) | 経営戦略の3軸フレーム・価値創造メカニズム | 有報の経営方針セクションを1年おきに定点観測、有報の投資セクションの読み方を実践 |

| LNGカナダ・エネルギートランジション | エネルギー政策・LNGバリューチェーン | IEA年次レポート、資源エネルギー庁白書を月1確認 |

| BMA原料炭・ケジャベコ銅 | 金属市場構造・脱炭素の必須金属 | 銅の需給レポートを四半期チェック、鉱山オペレーションの基礎を学ぶ |

| 数千億円規模の投資実行 | 財務・会計(IFRS)+英語(TOEIC900目安) | 簿記3級取得、英語IRコール視聴、PMBOK入門 |

なお、社風や現場の雰囲気、上司との関係性は有報ではわかりません。OpenWork等の口コミサイトやOB/OG訪問を併用して多角的に判断しましょう。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

三菱商事の面接── 「なぜ三菱商事か」と聞かれたとき

当期は純利益8,005億円(-15.8%)で五大商社トップの座を守りつつも、社会インフラや電力ソリューションがV字回復エンジンとして機能した局面と理解しました。経営戦略2027の『磨く・変革する・創る』3軸で事業を組み替え続ける姿勢に共感して志望しています。[自分の経験や関心と接続]

三菱商事の面接── 「経営戦略2027の1年目をどう評価するか」と聞かれたとき

ROE 8.5%は2027年度目標12%まで距離がありますが、投資枠を上方修正しLNGカナダを稼働させた実行力に目標達成の伏線を感じました。私も長期で「磨く・変革する・創る」の3軸の実行に関わりたいと考えています。[自分の経験と接続]

面接で伝えるべき3つの軸

- 志望分野と三菱商事のセグメント実績を1対1で結びつける。経営戦略2027・資源2セグメント・社会インフラ+電力のどの軸を選んだかを、有報の利益構成で裏付けて語る

- 「磨く・変革する・創る」の3軸と当期の実行事例を結びつける。Golden Pass LNG改定EPC・LNGカナダ稼働・電力ソリューション黒字転換のいずれかを3軸のどれかに対応させて説明する

- モビリティ・S.L.C.・マテリアル-61.4%の同時大幅減益にも触れる。強みだけでなく複数エンジン同時減退リスクも同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「経営戦略2027の投資枠を更新1兆→1.3兆・拡張3兆→3.3兆に引き上げられました。ROE 2027年度目標12%まで4ポイント差の中で、若手が投資回収の加速にどう関わるか教えてください」

- 「社会インフラが+113.9%と急伸しましたがGolden Pass LNGの採算見直しが主因と有報で拝見しました。翌期以降の実力ベースの持続性はどう見立てていますか」

- 「翌連結会計年度から地球環境エネルギー+電力ソリューションを統合して『エネルギー&パワーソリューション』7グループ体制になります。新体制での若手配属・キャリアパスにどのような変化が想定されますか」

避けるべきこと: 「規模が大きい」「年収が高い」「安定している」など、有報のリスク情報を踏まえない表面的な志望理由です。有報は戦略とリスクの開示文書で、その両面を踏まえた志望理由が評価されます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 三菱商事は当期純利益8,005億円(-15.8%)で五大商社トップの座を維持しつつ大幅後退。モビリティ-48.7%・S.L.C.-50.8%・マテリアルソリューション-61.4%の3セグメント同時大幅減益が主因で、伊藤忠商事9,003億円との規模差が縮小した

- 経営戦略2027(2025年4月公表)スタート年で、3年投資枠を上方修正(更新1兆→1.3兆・拡張3兆→3.3兆=合計4.6兆円以上)。ROE 8.5%は目標12%まで4ポイント差で、実効性はこれから試される

- 社会インフラ+113.9%(Golden Pass LNG改定EPC)と電力ソリューション黒字転換(前期-156億→当期+434億)がV字回復エンジン。翌年度から地球環境エネルギー+電力ソリューションを統合し「エネルギー&パワーソリューション」7グループ体制へ改編。強みの裏側は3セグメント同時減退・ROEギャップ・中東情勢+米国関税+中国内需の3リスクで、両面を語れると面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 三菱商事の面接対策記事

- 他商社と比較したい方は → 伊藤忠商事の有報分析・丸紅の有報分析

- 商社業界全体を俯瞰したい方は → 五大商社の有報データ比較

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。