就活生が抱く「百貨店=斜陽産業」というイメージ。しかし三越伊勢丹HDの2026年3月期有報を開けば、経常利益866億円・営業利益800億円(前期比+4.9%改善)・ROE12.5%と高水準を維持しつつ、6ヶ年計画で『館業』から『個客業』への根本転換に賭けている姿が読み取れます。あなたが「個客業」「まち化」「高感度上質」のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

株式会社三越伊勢丹ホールディングス(3099)は、伊勢丹新宿本店・三越日本橋本店・三越銀座店を旗艦とする百貨店グループというより、120年超続いた『マス向け百貨店モデル』を『個客業』へと作り変えようとしている変革期の小売持株会社です。同じ小売業でも丸井グループがフィンテックを利益の主軸に据えるのとは対照的に、三越伊勢丹は「百貨店そのもの」が外部売上の81.9%を占めます。その一極集中を弱みと見るか、集中投資できる強みと見るかが志望動機の出発点です。

この記事のデータは株式会社三越伊勢丹ホールディングスの有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社三越伊勢丹ホールディングス 有価証券報告書 2026年03月期 主要な経営指標等の推移

三越伊勢丹のビジネスの実態|何で稼いでいるのか

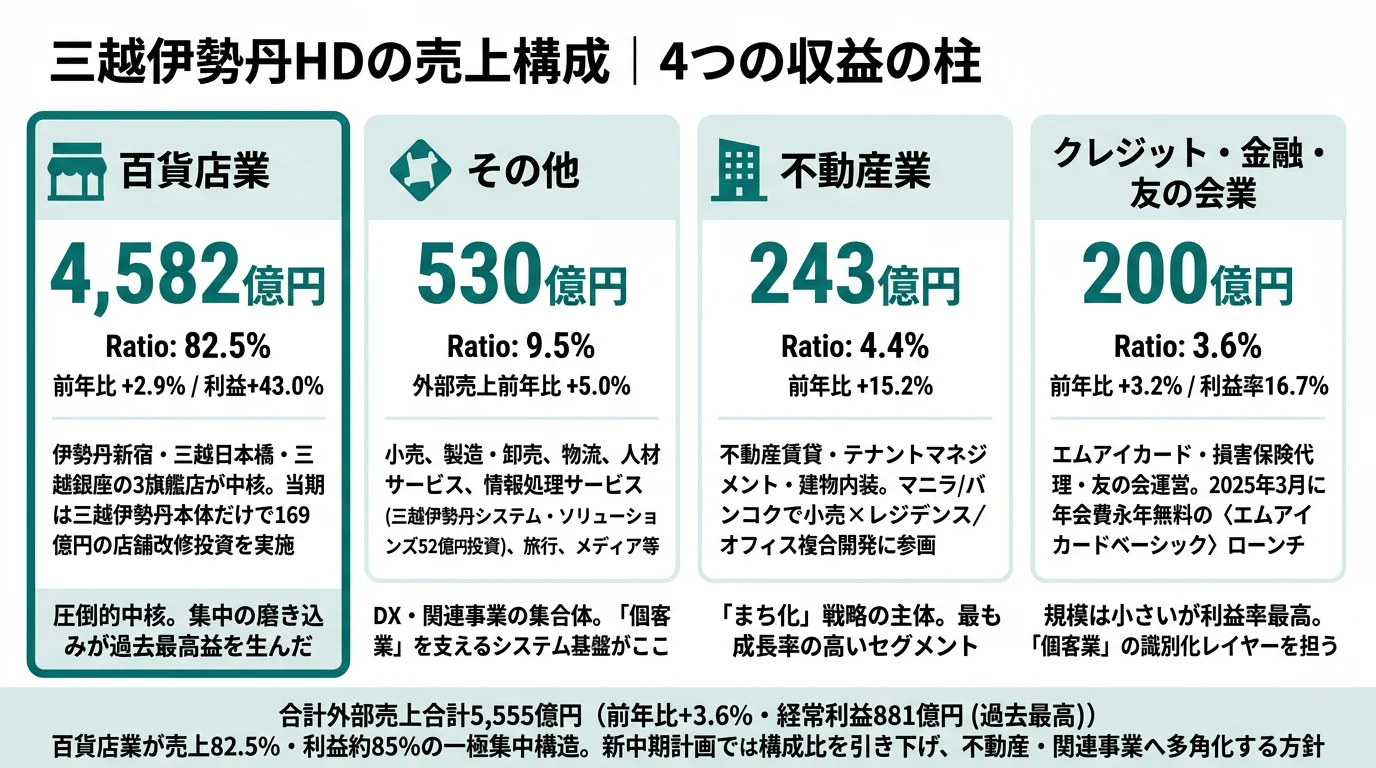

結論を先に示すと、三越伊勢丹HDは外部売上の81.9%・セグメント利益の82.4%(その他含む4区分基準)を百貨店業が占める一極集中構造です。一方で、利益率の最も高いのはクレジット・金融・友の会業(17.8%)で、不動産業は当期に利益+29.5%・利益率17.2%(前期12.2%から+5.0pt改善)と急速に存在感を増しました。「百貨店だけの会社」ではなく「百貨店を核にCRMと不動産で稼ぐ三脚構造」と読み替えると、有報の経営方針が立体的に見えてきます(セグメント情報の読み方ガイドも併読してください)。

| セグメント | 外部売上高 | 売上構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 百貨店業 | 4,468億円 | 81.9% | 655億円 | 14.6% |

| クレジット・金融・友の会業 | 210億円 | 3.8% | 63億円 | 17.8% |

| 不動産業 | 222億円 | 4.1% | 47億円 | 17.2% |

| その他 | 557億円 | 10.2% | 30億円 | 3.1% |

出典: 株式会社三越伊勢丹ホールディングス 有価証券報告書 2026年03月期 セグメント情報

注: セグメント利益率はセグメント売上高計(外部+内部)に対する比率で算出(EDINET開示形式に準拠)。全社セグメント利益合計は796億円、調整額+5億円を経て連結営業利益は800億円。

ここからは特に動きが大きい3つのセグメントを深掘りします。

百貨店業|売上81.9%・利益82.4%を稼ぐ圧倒的中核事業

百貨店業は外部売上4,468億円(構成比81.9%)・セグメント利益655億円(前期比+1.5%・利益率14.6%)で、三越伊勢丹HDの量的にも利益的にも中核事業です。当期は外部売上こそ前期比▲2.5%と減収でしたが、セグメント利益は増益を維持しました。顧客は富裕層から日常消費層、訪日インバウンドまで幅広く、伊勢丹新宿本店・三越日本橋本店・三越銀座店が主要店舗として同セグメントに含まれます(有報は店舗別の利益内訳を開示していないため、割合の断定はできません)。当期は三越伊勢丹本体だけで241億円の店舗改修工事等の投資を実施し、「高感度上質店舗化」を継続しました(2026年3月期有報)。「百貨店配属」が三越伊勢丹のキャリアの大半を占めることは、8,670名の連結従業員に対する百貨店業セグメント売上比81.9%という数値から想定できる範囲です。

クレジット・金融・友の会業|利益率17.8%でグループのCRM基盤を担う

クレジット・金融・友の会業は外部売上210億円とセグメントとしては小さいものの、セグメント売上高計に対する利益率は17.8%と全セグメント中で最も高く、グループのCRM基盤を支える戦略的事業です。エムアイカード・損害保険代理・生命保険募集代理・友の会運営を行い、2025年3月にローンチした年会費永年無料の「エムアイカード ベーシック」は当期も会員裾野拡大に着実に寄与しています。「個客業」への変革における「識別化」レイヤーを担うセグメントで、規模ではなく顧客との接続点としての価値が大きい部門です。

不動産業|利益+29.5%・利益率+5.0pt改善で「まち化」の主体が加速

不動産業は外部売上222億円(前期243億円から▲8.7%)・セグメント利益47億円(前期36億円から+29.5%)・利益率17.2%(前期12.2%から+5.0pt改善・セグメント売上高計に対する比率)です。売上は縮小しましたが、利益と利益率は大きく改善し、後述する「まち化」戦略の中核として存在感を強めています。海外ではフィリピン・マニラの小売×レジデンス、タイ・バンコクの小売×オフィス複合開発に参画しており、百貨店の枠を超えた不動産ディベロッパーとしての側面が見えます。中期経営計画(2025〜2030年度)では百貨店業の利益構成比を引き下げ、不動産事業等の利益拡大により事業ポートフォリオの多角化を図る方針です(2026年3月期有報)。

5期分の業績推移を見ると、4期前の売上4,183億円・経常利益95億円から、当期は売上5,456億円・経常利益866億円・純利益761億円へと利益体質を一新しました。前期の経常利益881億円(過去最高)からはわずかに減益となりましたが、営業利益ベースでは763→800億円と+4.9%改善しており、変革投資を続けながら高水準を維持している姿が読み取れます。

| 期間 | 売上高 | 経常利益 | 純利益 | 自己資本比率 | ROE |

|---|---|---|---|---|---|

| 4期前 | 4,183億円 | 95億円 | 123億円 | 43.8% | 2.5% |

| 3期前 | 4,874億円 | 300億円 | 324億円 | 44.9% | 6.1% |

| 2期前 | 5,364億円 | 599億円 | 556億円 | 48.5% | 9.8% |

| 前期 | 5,555億円 | 881億円 | 528億円 | 49.9% | 8.8% |

| 当期 | 5,456億円 | 866億円 | 761億円 | 50.8% | 12.5% |

出典: 株式会社三越伊勢丹ホールディングス 有価証券報告書 2026年03月期 主要な経営指標等の推移

注: 5期推移テーブルの経常利益は日本基準の1年度分開示。営業利益(セグメント合計)は前期763億円→当期800億円と別指標。当期の純利益+44.1%(528→761億円)は経常利益微減下で発生しており、経常利益と純利益の伸びに乖離がある構造は本記事では数字として提示するのみとします(税負担・特別損益・持分法投資損益の内訳は有報上で個別に因果として明示されていません)。

百貨店一極集中は強みと弱みの裏表。外部売上の81.9%・セグメント利益の82.4%を百貨店業に依存する構造は、消費増税・パンデミック・インバウンド急減のような外部ショックを直接受け止めるリスクである一方、「高感度上質」「ハイタッチMD」というブランド資産を1点突破で磨き続けられる強みでもあります。中期経営計画で利益構成比を引き下げる方針は、後者の強みを保ったまま前者の集中度を下げる難題への挑戦であり、志望するなら「集中の強みに惹かれるのか、分散の挑戦に惹かれるのか」を自分で言語化しておく必要があります。

三越伊勢丹の実態が見えたところで、次はこの会社が2026年度から2030年度に何に賭けているかを見ていきます。

三越伊勢丹は何に賭けているのか|投資と研究開発の方向性

三越伊勢丹HDの「賭け」を有報の経営方針・設備投資・中期経営計画から読み解きます。研究開発費(R&D)は計上がないため、設備投資と戦略記述から方向性を分析します(投資セクションの読み方ガイド)。中期経営計画(2025〜2030年度)『まち化準備フェーズ』の3つの軸は、定量根拠とセットで以下のように現れています。

| 賭けの領域 | 定量的根拠(2026年3月期有報) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 「館業」から「個客業」への変革 | 2026年度計画 識別顧客売上高6,960億円/2030年度末営業利益1,000〜1,100億円目標 | 6年(2025〜2030年度) | 百貨店利益構成比の引き下げで多角化加速 |

| 「まち化」戦略と不動産開発 | 不動産セグメント利益+29.5%(36→47億円)・利益率17.2%/6年で1,000億円水準の投資 | 6年(2025〜2030年度) | 不動産事業・関連事業の利益拡大 |

| 旗艦店の高感度上質店舗化リモデル | 設備投資341億円のうち百貨店業257億円(75.1%)/三越伊勢丹本体241億円 | 中長期(毎期継続) | 百貨店セグメント利益は前期比+1.5%を維持 |

出典: 株式会社三越伊勢丹ホールディングス 有価証券報告書 2026年03月期 経営方針・設備投資等の概要

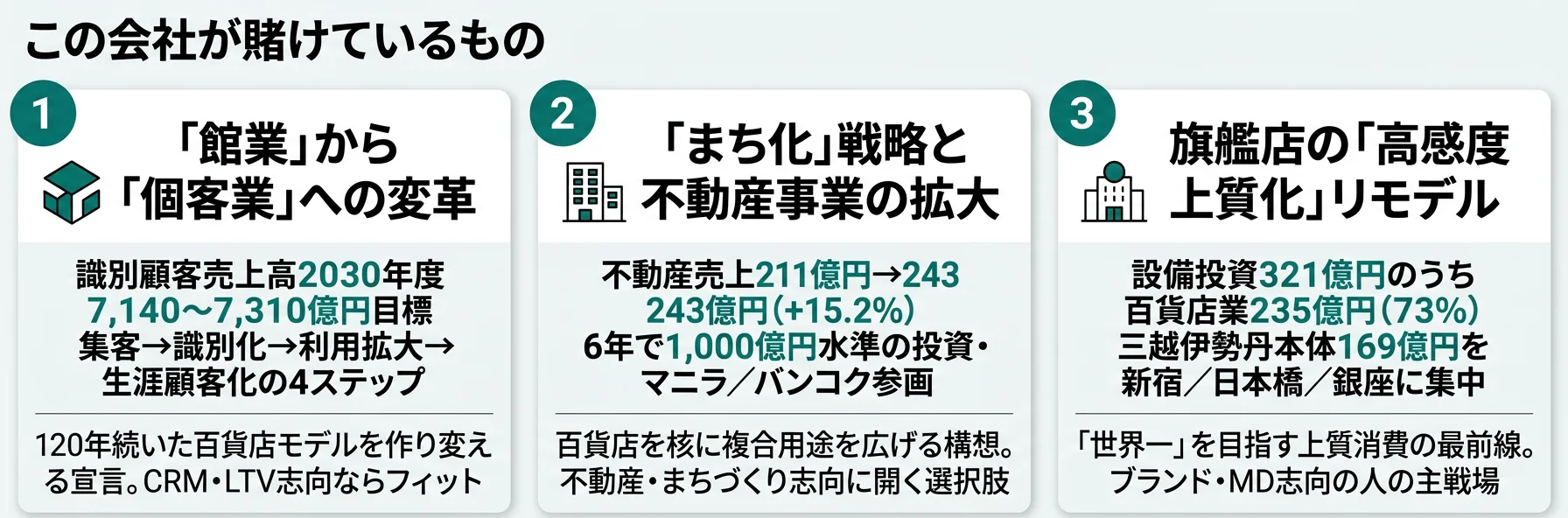

賭け1: 「館業」から「個客業」への事業構造変革

中期経営計画(2025〜2030年度)『まち化準備フェーズ』の最重要テーマが「館業」から「個客業」への変革です(2026年3月期有報)。「館業」とは百貨店の館(店舗)を前提としたマス向けビジネスモデル、「個客業」とはカードやアプリで顧客を識別し一人ひとりに多様な価値を提案するモデルです。120年超続いたモデルを根本から作り変える宣言と読むのが正確です。

「個客業」プロセスは集客→識別化→利用拡大→生涯顧客化の4ステップで、それぞれに有報で具体的な活動が紐づけられています。

- 集客: 店舗やコンテンツの魅力で世界中から顧客を集める(2026年度は本館地下1階洋菓子・本館2階フレグランス等の伊勢丹新宿本店リモデルを予定)

- 識別化: カードやアプリ等の「仕組み」でつながる(国内顧客の識別化100%を目指しつつ、海外顧客へ拡大)

- 利用拡大: つながった顧客にグループ各事業の多様な価値を提案する(2026年度は関連事業顧客IDの三越伊勢丹IDへの統合開始)

- 生涯顧客化: LTV(ライフタイム・バリュー)を最大化する(ONEグループ外商化・グループカスタマープログラムの再設計)

独自KPIとして「識別顧客売上高」を設定し、2026年度は識別顧客売上高6,960億円・グループ年間300万円以上購買顧客売上高2,520億円を計画しています。財務目標としてはフェーズⅠ最終年度2027年度に営業利益850億円、フェーズⅡ最終2030年度末に営業利益1,000〜1,100億円を掲げており、当期営業利益800億円からの上振れ計画として読めます。識別化の間口を広げる施策として、年会費永年無料の「エムアイカード ベーシック」(2025年3月ローンチ)と海外顧客向けアプリ「MITSUKOSHI ISETAN JAPAN」(同3月開始)が継続稼働しています(2026年3月期有報)。

個客業志望での行動 → 「識別顧客売上高」「LTV」「ウォレットシェア」の3用語を自分の言葉で説明できるようにしておきましょう。マスマーケティングからCRM・データドリブンへの転換は百貨店業界全体のテーマで、小売業界の比較分析でも各社の打ち手の違いが見えてきます。

賭け2: 「まち化」戦略と不動産事業の拡大

「まち化」とは、百貨店を核に複合用途(ホテル・レストラン・レジデンス・オフィス等)を広げ、グループ全体でまちのインフラ機能まで展開する戦略です(2026年3月期有報)。不動産事業の枠にとどまらず、グループ全体の収益モデルそのものを進化させる構想として位置づけられています。

不動産セグメントは当期売上こそ前期比▲8.7%(243→222億円)と縮小しましたが、セグメント利益は+29.5%(36→47億円)・利益率17.2%(+5.0pt改善・セグメント売上高計基準)と収益性が大きく向上しました。売上規模が小さいセグメントで利益率が5pt改善した意味は大きく、「まち化」が単なる面積拡大ではなく採算性重視のポートフォリオ再構築であることを示しています。海外ではフィリピン・マニラの小売×レジデンス、タイ・バンコクの小売×オフィス複合不動産開発に参画。米国三越ではレストラン・ストアで本格懐石を提供し日本文化を発信しています。中期経営計画ではコンテンツ・DX・システム・不動産・生産性向上・安心安全等への投資として6年間で1,000億円水準が計画されており、不動産・まち化はその投資領域の一つとして位置づけられています(有報は領域別の投資配分比までは開示していません)。

まち化志望での行動 → 不動産デベロッパー業界の基本(用途別市場規模・複合開発の事例)を1冊本で押さえると、面接で「百貨店業の知識」だけで戦う他候補者と差別化できます。海外複合開発の文脈は商社系企業のIRとも比較すると立体的に見え、小売業界の概観で百貨店を含む小売全体の中での位置を確認するとさらに深まります。

賭け3: 旗艦店の「高感度上質店舗化」リモデルとゼロMDグループ新設稼働

当期の設備投資総額341億円のうち257億円(75.1%)を百貨店業に集中投下。さらに百貨店業257億円のうち、三越伊勢丹本体だけで241億円の店舗改修工事等の投資を実施しています(2026年3月期有報)。有報は個客業プロセスの「集客」として「伊勢丹新宿本店、三越日本橋本店等の更なる『高感度上質店舗化』に向けた店舗リモデル等により独自性の強化を図る」と明記しており、2026年度は伊勢丹新宿本店本館地下1階洋菓子・本館2階フレグランスのリモデルを予定しています。

これら旗艦店での「高感度上質店舗化」を通じてハイタッチMD(マーチャンダイジング)を拡充し、富裕層やこだわり消費層の取り込みを図っています。有報は外部環境について「東京圏を中心とした一部の大都市での継続した転入超過、世界人口の拡大・訪日外国人の増加、さらには国内における金融資産増大による富裕層の拡大」を成長機会として明記しており、上質消費市場への集中投資という戦略の根拠が経営判断として示されています。加えて2026年度からは、従来の商品領域に縛られず新商品・サービスを生み出す「ゼロMDグループ」を新設稼働しました。既存部門と別軸で新規MDを作る組織であり、就活生視点では新規事業開発を担う職種が生まれるシグナルです。

IT投資としては、グループの情報処理サービスを担う三越伊勢丹システム・ソリューションズが59億円(無形固定資産中心)の設備投資を実施しています。「個客業」を支えるシステム基盤への投資という位置づけです(2026年3月期有報)。

店舗・MD志望での行動 → 「高感度上質店舗化」の実感を得るために、伊勢丹新宿本店・三越日本橋本店等を自分の足で歩いて売場設計を検証してから面接に臨むと、リモデルの方向性を具体的に語れます。有報のM&A・投資情報の読み方で関連用語を整理しておくと、設備投資の数字を自分の言葉で噛み砕けます。

3つの賭けの全体像を掴んだところで、次は三越伊勢丹が有報で正直に開示しているリスクと課題を見ていきます。

三越伊勢丹が自ら語るリスクと課題|PRでは絶対に出ない情報

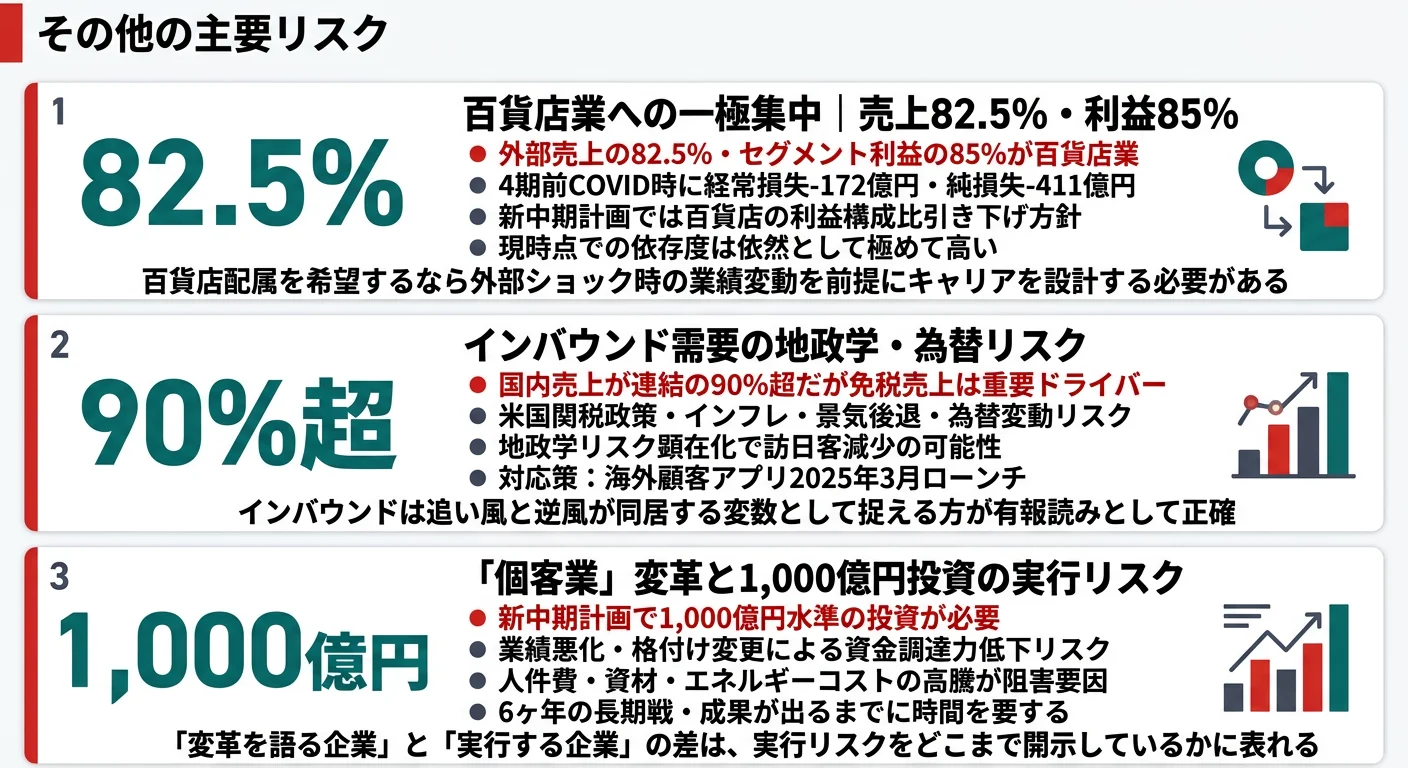

事業等のリスクとは、企業自身が「経営上の脅威」として有報に法定開示するセクションです。三越伊勢丹HDが影響度「特に大」で開示している多数のリスクから、就活生のキャリア選択に直結する3つを抽出します。

| リスク | 影響範囲 | 就活生への関連度 |

|---|---|---|

| 百貨店業への収益集中(外部売上81.9%・利益82.4%) | 百貨店業(連結全体) | 高: 配属の圧倒的多数が百貨店現場になる |

| 『館業→個客業』変革の遅延 | 全社(中計中核テーマ) | 高: 若手配属先・キャリアパスが変革成否に直結 |

| 海外情勢・地政学(インバウンド/為替/関税) | 百貨店業(免税売上)/海外事業 | 中: 免税売上と海外CRM将来性に影響 |

リスク1: 百貨店業への一極集中|利益82.4%が1セグメントに依存

外部売上の81.9%・セグメント利益の82.4%(その他含む4区分基準)を百貨店業に依存しています。パンデミック・消費増税・インバウンド急減など外部ショック時にグループ業績が直撃される構造的リスクです。有報の「ビジネスモデル変革に関するリスク」では「マスマーケティング型のビジネスモデル」への依存と少子高齢化・消費二極化・デジタル化による変化を「特に大」の影響度で開示しています(2026年3月期有報)。中期経営計画では百貨店業の利益構成比を引き下げる方針を掲げていますが、現時点での依存度は極めて高い水準にあります。「百貨店の人」としてのキャリアの太さは強みであると同時に、業績変動の波を受け止める覚悟も求められます。

リスク2: 『館業→個客業』ビジネスモデル変革の遅延リスク

「個客業」への変革は6ヶ年の長期計画で、成果が出るまでに時間を要します。有報では「既存の百貨店ビジネスモデルの衰退、想定を上回る環境変化(人件費・物価上昇等)」を外部リスク、「ビジネスモデル変革の遅れ」を内部リスクとして「特に大」の影響度で挙げています(2026年3月期有報)。人件費・資材・エネルギーコストの高騰が変革投資の阻害要因にもなり得ます。「変革を語る企業」と「変革を実行する企業」の差は実行リスクをどこまで開示しているかで見えます。三越伊勢丹は実行リスクをきちんと開示している側です。就活生としては、6ヶ年計画の途中で入社することになるため、変革の各フェーズで自分がどの立場に立ちたいかを事前に整理しておくと入社後の期待値のズレが減ります。

リスク3: 海外情勢・地政学リスクとインバウンド需要

国内売上が連結の90%超を占めますが、免税売上は業績の重要なドライバーです。有報では「国際紛争の長期化に伴うインフレ加速、景気後退、為替変動等のリスク」により、訪日外国人の来店客数および免税売上が減少する可能性があると明記されています(2026年3月期有報)。外国人客の消費動向は自社でコントロールできない外部変数であり、為替・関税・地政学の3軸でリスクが重層化します。対応策として海外顧客向けアプリ「MITSUKOSHI ISETAN JAPAN」を通じて海外顧客のCRM確立を進め、2026年度は関連事業顧客IDの三越伊勢丹IDへの統合を開始する計画です。「インバウンドが追い風」と単純に描くのは有報読みとしては浅く、追い風と逆風が同居する変数として捉える方が正確です。

リスクの活用 → リスクを「ネガティブ情報だから避ける」のではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで構造を理解しておくと、面接での返答に厚みが出ます。

なお、人材確保リスクとして「少子高齢化に伴う人財獲得競争の激化」「DX・不動産・金融の専門人財不足」も「特に大」の影響度で開示されています。平均年齢47.4歳・平均勤続23.6年の組織に新しい専門人財をどう取り込むかは、就活生自身が「自分のスキル軸はどこに刺さるか」を考える材料になります。

リスクの全体像が見えたところで、次はあなた自身が三越伊勢丹に合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

ここまで見てきた三越伊勢丹の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせます。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する三越伊勢丹の特徴 | 詳しく見る |

|---|---|---|

| CRM・LTV・顧客体験設計志向 | 「館業→個客業」への変革・識別顧客売上高6,960億円計画 | → 賭け1 |

| 不動産・まちづくり志向 | 「まち化」戦略・海外複合不動産開発・利益+29.5% | → 賭け2 |

| 高感度上質・ブランドビジネス志向 | 旗艦店リモデル・ハイタッチMD・ゼロMDグループ | → 賭け3 |

| 急成長・スピード重視志向 | 百貨店は成熟産業・6ヶ年計画のペース | → リスク2 |

合いそうな人

- 「モノを売る」から「顧客体験・LTVを設計する」仕事に軸を移したい人(個客業はCRM×データ分析の実践現場)

- 「高感度上質」「こだわり消費」のブランドビジネスに共感する人(有報が明記する『高感度上質店舗化』の店舗リモデル方針)

- 不動産開発・まちづくり・複合開発に関心がある人(海外含む・利益率17.2%へ改善・セグメント売上高計基準)

- 安定した財務基盤の上で根本的な事業モデル転換を経験したい人(経常866億円・営業利益+4.9%・ROE12.5%)

- 【文系学部生】商学・経営・マーケティング・観光学専攻で、CRM企画・MD・エムアイカード事業推進を志向する人

- 【理系院生】統計・情報工学・データサイエンス専攻で、識別顧客データ分析・グループID統合エンジニアを志向する人

- 【文系学部生(都市/建築系)】都市工学・建築・不動産専攻で、複合開発参画・テナントリーシングを志向する人

合わないかもしれない人

- 急成長・スピード重視の環境を求める人(百貨店は成熟産業・平均勤続23.6年の長期在籍型)

- テクノロジー主導のキャリアを築きたい人(R&D計上なし・DXは小売業のデジタル活用が中心)

- 海外駐在中心のキャリアを希望する人(国内売上90%超・海外規模は限定的)→ 総合商社・製造業の方が機会が多い

- 「就活サイトの百貨店ランキング」だけで志望先を決めたい人(有報を読まないと変革の本気度は見えない)

平均年齢47.4歳・勤続23.6年は安定の証であり変革の重さでもある。持株会社単体386名の平均年収は約897万円ですが、これは管理部門中心の数字で、連結8,670名の現場給与水準とは異なります。長期在籍型の組織は、120年超のブランドを支える知識資本が蓄積している強みを生む一方、「館業から個客業」への変革では既存業務の作り替えに時間がかかる足かせにもなります。志望するなら「老舗組織で変革側に立ちたいのか、安定側に立ちたいのか」を自分で意思決定しておくと、配属希望や入社後のキャリア設計で迷いが少なくなります。社風・職場の人間関係・配属先の実態は有報では判断できないため、OB/OG訪問で補完してください。

従業員データ

| 項目 | データ(2026年3月期有報) | 補足 |

|---|---|---|

| 従業員数(連結) | 8,670名 | 百貨店業を中核とする持株会社体制 |

| 従業員数(単体・持株会社) | 386名 | 持株会社のため単体は少数 |

| 平均年齢 | 47.4歳 | 長期在籍型の組織 |

| 平均勤続年数 | 23.6年 | ─ |

| 平均年間給与 | 約897万円 | 持株会社単体386名の平均。連結ベースではない |

| 女性管理職比率 | 29.8% | 提出会社ベース |

出典: 株式会社三越伊勢丹ホールディングス 有価証券報告書 2026年03月期 従業員の状況

今から学ぶべき分野

有報が示す投資方針から、三越伊勢丹で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 「個客業」への変革(賭け1) | CRM・LTV設計・ウォレットシェアの基本概念 | 『Marketing 5.0』を読む+簿記2級・統計検定2級を並行取得+無印良品/カルディ等ポイントアプリの識別化設計を比較分析 |

| 「まち化」戦略(賭け2) | 不動産デベロッパー業界の基礎・複合開発事例 | 宅建士入門テキストを1冊+三菱地所・三井不動産・森ビル・ヒューリック等のIR資料を月1本ずつ読む |

| 旗艦店の高感度上質店舗化(賭け3) | ラグジュアリーマーケティング・多言語CRMの基礎 | 『ラグジュアリー戦略』を読む+SKP/ハロッズ/ギャラリーラファイエット等の海外百貨店比較+MITSUKOSHI ISETAN JAPANアプリの識別化ジャーニーを言語化 |

| 海外顧客アプリ・インバウンド | 訪日外国人マーケットの基本指標 | JNTOの月次訪日外客数を半年分追い、構造変化を1ページにまとめる |

キャリアマッチが見えたところで、次は明日から面接で使える具体的な有報のポイントを見ていきます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

三越伊勢丹の面接── 「百貨店はオワコンでは?」と聞かれたとき

[あなたのエピソード:15秒] 有報の営業利益は前期比+4.9%改善しROE12.5%と高水準を維持していると理解しています。中期経営計画では「館業」から「個客業」への変革が本格化しており、私は[共感した軸]を通じてその一翼を担いたいと考えています。

三越伊勢丹の面接── 「他の百貨店ではなく三越伊勢丹を志望する理由は?」と聞かれたとき

[あなたのエピソード:15秒] 有報を拝見すると、当期設備投資の75.1%を百貨店業に集中投下し、伊勢丹新宿本店等の「高感度上質店舗化」リモデルを進めていると理解しています。私はこの一点集中の中で[関わりたい業務]に関わりたいと考えています。

面接での深掘り質問への複数応答パターンや具体的な志望動機フルバージョン(60秒版・ガクチカ統合版)は面接対策記事側で解説します。

面接で伝えるべき3つの軸

- 志望分野と三越伊勢丹のセグメント実績を1対1で結びつける。個客業・まち化・高感度上質のどの軸を選んだかを、有報の利益構成や設備投資で裏付けて語る

- 高水準維持の構造要因と中期経営計画をセットで語る。「コロナ回復」ではなく「販管費コントロール・事業再編・要員数適正化」という「百貨店の科学」の表現を使うと、本気で読み込んでいることが伝わる

- 百貨店一極集中とインバウンドリスクにも触れる。強みと裏返しのリスクを同時に語ると、PRに依存しない判断ができる姿勢を示せる

逆質問の例

- 「2026年度計画の識別顧客売上高6,960億円のうち、海外顧客向けアプリ『MITSUKOSHI ISETAN JAPAN』の会員が寄与する割合はどの程度と見ていますか?国内100%識別化の次に見据えている展開を教えてください」

- 「『まち化』戦略において、若手社員が不動産開発やホテル・レストランなどの新規コンテンツ開発、あるいは海外複合開発(マニラ・バンコク)に関わるキャリアパスはどのように設計されていますか?」

- 「2026年度から新設稼働した『ゼロMDグループ』では、従来の商品領域に縛られない新商品・サービスをどのようなプロセスで生み出す計画ですか?既存部門との関係性も含めて教えてください」

避けるべきこと: 「年収が高い」「百貨店ブランドが好き」など、有報の本質と切り離された志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきは「この会社が何に賭けているか」「どんなリスクを引き受けて変革しようとしているか」です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体フレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 三越伊勢丹HDは外部売上81.9%・セグメント利益82.4%を百貨店業が占める一極集中構造。経常利益866億円・営業利益800億円(前期比+4.9%)・純利益761億円(+44.1%)・ROE12.5%と高水準を維持し、財務基盤の上で変革投資を続けている

- 中期経営計画(2025〜2030年度)『まち化準備フェーズ』で「館業→個客業」「まち化」「高感度上質店舗化」の3軸に賭ける。識別顧客売上高2026年度計画6,960億円、営業利益2030年度末1,000〜1,100億円が定量根拠。2026年度は「ゼロMDグループ」新設稼働と関連事業顧客ID統合開始

- 強みの裏側には3つのリスク——百貨店一極集中・変革の遅延・海外情勢とインバウンド。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 同じ小売業でフィンテック中心のモデルを比較したい方は → 丸井グループの有報分析

- 小売業界全体を俯瞰したい方は → 小売業界の概観

- 百貨店・小売各社の戦略を比較したい方は → 小売業界の有報データ比較

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。