この記事を読むと: 面接で「なぜ化粧品業界の中で御社か」を、資生堂米州減損513億円・花王化粧品事業+104億円黒字転換・コーセー当期純利益2倍といった有報の数値根拠つきで自分の言葉で語れるようになります。

「化粧品業界の将来性」で検索すると、「華やかで安定」と「やめとけ」が同時にヒットします。しかし2025年12月期の有価証券報告書を横並びで読むと、資生堂は米州減損513億円で当期純損失407億円、花王の化粧品事業は前期△36億円→+104億円の黒字転換、コーセーは当期純利益倍増(75億円→151億円)、ポーラ・オルビスHDは経常利益+5.8%で安定と、同じ「化粧品業界」でも4社の稼ぎ方はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| グローバル×スキンケア×構造改革フェーズで働きたい | グローバル転換型(資生堂・コーセー) |

| 国内基盤×複合事業または中規模安定ブランド経営で働きたい | 国内基盤型(花王・ポーラ・オルビスHD) |

この記事のデータは各社の有価証券報告書(2025年12月期)に基づいています。会計基準は資生堂・花王がIFRS、コーセー・ポーラ・オルビスHDが日本基準と混在します。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|4社は「2つの異なる賭け」をしている

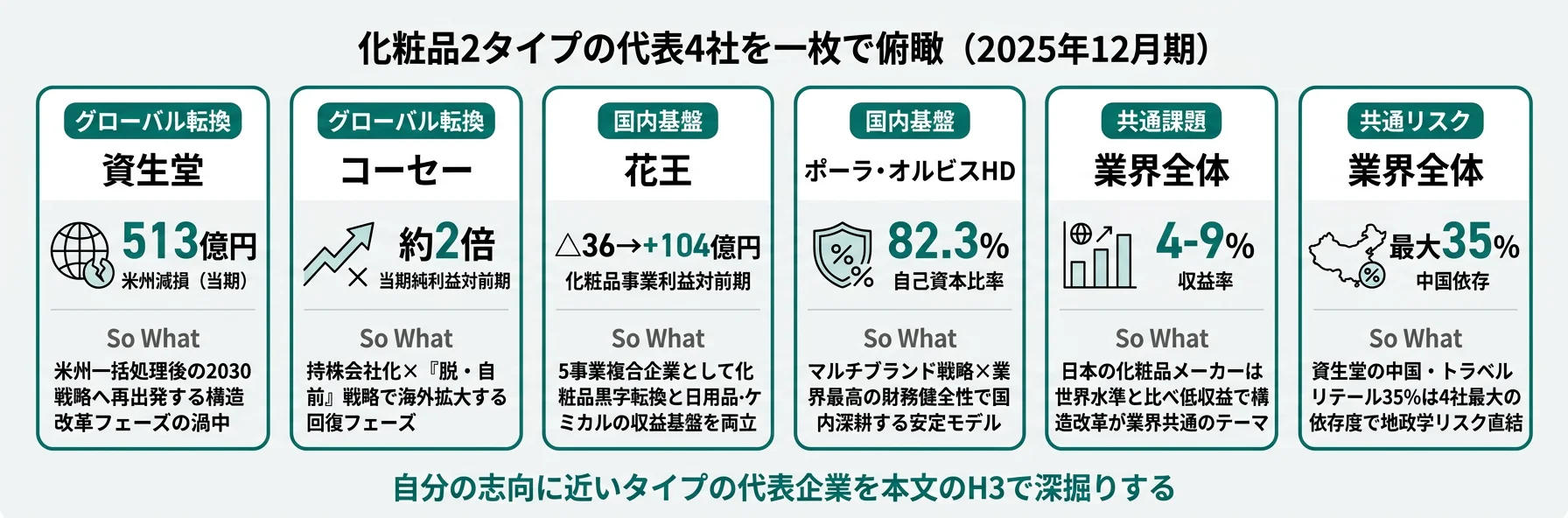

化粧品業界の「賭け」とは、中国市場の構造変化・C-Beauty台頭・原材料費上昇という共通の逆風に対して、グローバル転換で海外市場を再構築するか、国内基盤を守って地道にブランド成長するかの判断を指します。数字で整理すると、資生堂は米州減損513億円で当期純損失407億円と構造改革の渦中、一方で花王の化粧品事業は黒字転換(+104億円)、コーセーの当期純利益は倍増(75億円→151億円)と回復基調。同じ「化粧品業」でも、2つのタイプで直面する変化と経営の時計がまったく違います。

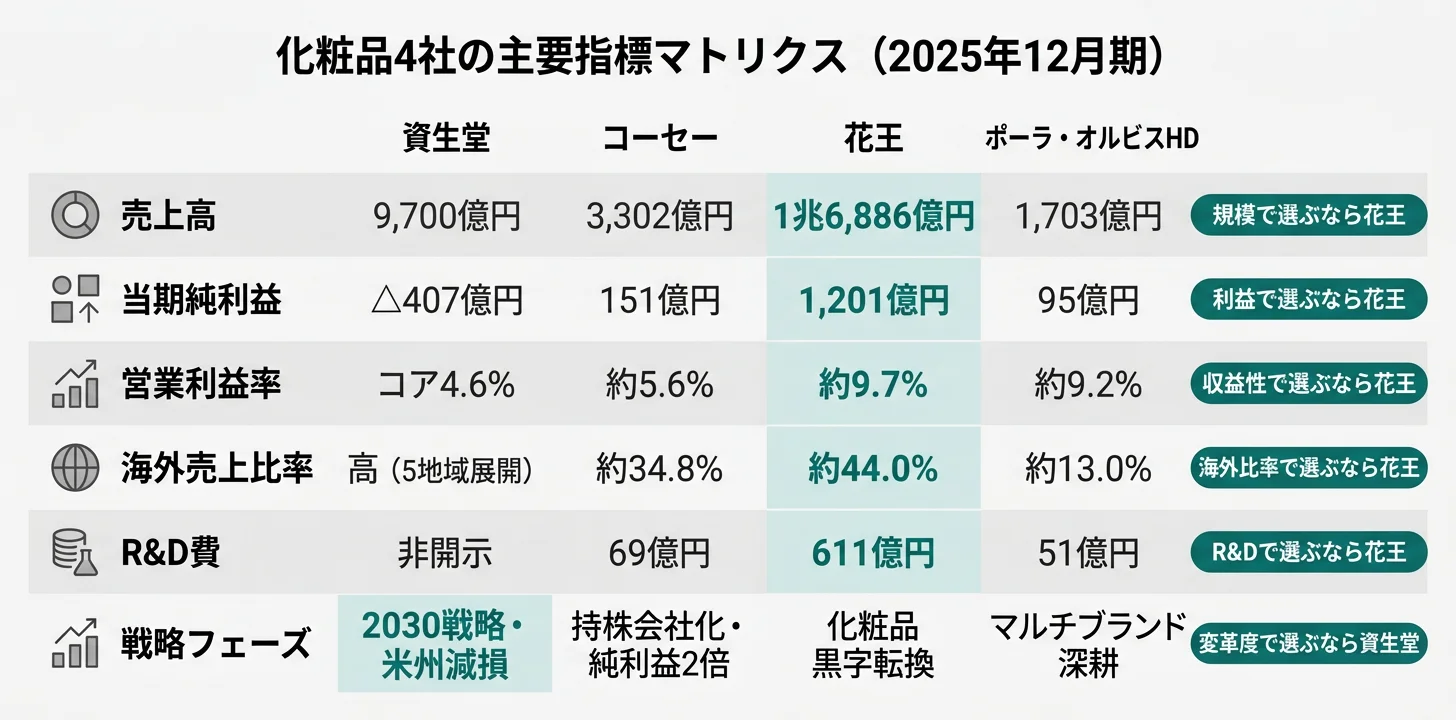

4社の直近期の売上・利益・海外比率・戦略フェーズを横並びで示します。同じ化粧品業界でも、稼ぎ方がまったく違うことが一目でわかります。

| 企業 | タイプ | 売上高 | 利益 | 海外比率 | 戦略フェーズ |

|---|---|---|---|---|---|

| 資生堂 | グローバル転換 | 9,700億円 | 当期純損失407億円 | 高(5地域展開) | 米州減損→2030戦略 |

| コーセー | グローバル転換 | 3,302億円 | 当期純利益151億円 | 約34.8% | 持株会社化×海外拡大 |

| 花王 | 国内基盤 | 1兆6,886億円 | 当期純利益1,201億円 | 約44.0% | 化粧品黒字転換 |

| ポーラ・オルビスHD | 国内基盤 | 1,703億円 | 当期純利益95億円 | 約13.0% | マルチブランド深耕 |

出典: 各社有価証券報告書 2025年12月期

「海外売上比率が高い=グローバル先進企業」ではありません。資生堂の海外依存(中国・トラベルリテール事業3,422億円で全社の約35%)は、中国市況悪化や米州減損513億円という地政学・地域リスクを直接受ける構造の現れです。逆にポーラ・オルビスHDの海外比率約13%は、国内ビューティケア事業の安定基盤と自己資本比率82.3%の財務健全性で、中国リスクの波を受けにくい独自ポジション。海外比率は「良い・悪い」ではなく「グローバル成長機会と地政学リスクのトレードオフの性格」と読むべき指標です。

この記事の以降では、2タイプを「グローバル転換型→国内基盤型」の順で深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

グローバル転換型|海外市場再構築で次の成長を作る賭け

グローバル転換型の「賭け」は、中国市況悪化・C-Beauty台頭・米州市場調整という地政学リスクを受けながらも、海外ポートフォリオを再構築して次の成長基盤を作ることです。資生堂は米州減損513億円の赤字を一括処理して2030戦略へ再出発、コーセーは「脱・自前」戦略で地域ブランド獲得M&A・持株会社化で海外拡大フェーズに入っています。両社ともグローバル市場で構造転換の過渡期にあります。

資生堂|米州減損513億円で一括処理・2030戦略へ再出発

資生堂は2025年12月期に「SHIFT 2025 and Beyond」から「2030 中期経営戦略」へ移行しました。有報では「ブランド価値をより高め、持続的な成長に不可欠な新たな価値創造へ再投資できる好循環を生み出し、新たな成長を通じて企業価値と社会価値の最大化をねらう」と記載。戦略3本柱は「ブランド力向上」「グローバルオペレーションの進化」「サステナブルな価値創造」です。2025年12月期の実績は、コア営業利益445億円(前期364億円から+22.5%)とコアベースでは改善した一方、米州事業で減損損失513億円を計上したことによりIFRS営業損益は△288億円、当期純損失は407億円に拡大しました。日本事業のコア営業利益390億円(前期259億円から+50.5%)が支えになっています。中国・トラベルリテール事業売上は3,422億円で全社売上9,700億円の約35%を占め、4社中最大の依存度です(2025年12月期有報)。

合う就活生像: グローバル5地域セグメントでスキンケアブランドの海外展開に挑みたい人、米州減損後の構造改革フェーズで立て直しに参画したい人、中国・トラベルリテール市場の再構築という難題に挑戦したい人。

資生堂の2030戦略と米州減損の影響を深掘りしたい方は → 資生堂の有報分析

コーセー|「脱・自前」戦略×持株会社化で海外拡大フェーズ

コーセーは2026年1月1日付で純粋持株会社「株式会社コーセーホールディングス」に移行しました。有報では「創業80周年である2026年を節目に、意思決定の迅速化とグループ間シナジーの最大化を図り、各事業会社の独自性を維持しつつグループ全体のガバナンスを強化する」と位置付けています。2025年12月期の業績は、売上3,302億円(+2.3%)・経常利益215億円・当期純利益151億円(前期75億円から約2倍)と改善。化粧品事業セグメント利益168億円(+11.4%)が牽引しています。2030年をマイルストーンとした定量目標は売上高成長率CAGR+5%以上、営業利益率12%以上、ROIC10%以上で、グローバルでは「脱・自前による地域への最適化」を掲げM&A/提携による地域ブランド獲得を進める方針です。アジア売上は441億円(+8.6%)、北米売上は618億円で、海外売上比率約34.8%です(2025年12月期有報)。

合う就活生像: 持株会社化で組織体制を再構築する変革フェーズに参画したい人、北米・アジアの地域ブランドM&A戦略で「脱・自前」グローバル展開に挑みたい人、当期純利益2倍の回復フェーズで成長の波に乗りたい人。

コーセーの持株会社化とグローバル戦略を深掘りしたい方は → コーセーの有報分析

国内基盤型|国内の収益基盤を武器にブランド深耕で成長する賭け

国内基盤型の「賭け」は、国内の強固な収益基盤を武器に、グローバル展開よりも国内ブランド深耕と周辺事業多角化で成長を作ることです。花王は化粧品以外の日用品・ケミカル事業が全社利益の大半を稼ぐ複合企業、ポーラ・オルビスHDはPOLA・ORBIS・Jurlique等のマルチブランド戦略で国内ビューティケア事業に集中。両社とも中国リスクの影響が比較的限定的な構造を持ちます。

花王|化粧品事業黒字転換×日用品・ケミカル複合の収益基盤

花王は「化粧品メーカー」ではなく複合企業として理解すべき会社です。2025年12月期は化粧品事業の営業利益が前期△36億円から+104億円へ黒字転換した一方、全社利益を大きく支えているのはハイジーンリビングケア事業(営業利益813億円)、ヘルスビューティケア事業(391億円)、ケミカル事業(302億円)です。中期経営計画K27では「グローバル・シャープトップ」を掲げ、各カテゴリで世界No.1の貢献を目指しています。研究開発費611億円(売上高比3.6%)は4社で最大で、化粧品事業で「KANEBO」「est」のリニューアル、ヘアケア新ブランド「MEMEME」などを開発中。地域別売上は日本9,450億円(+4.6%)、アジア3,490億円(+5.1%)、米州2,124億円、欧州1,821億円で海外比率約44.0%です(2025年12月期有報)。

合う就活生像: 化粧品に限らない日用品・ヘルスケア・ケミカルなど5事業の幅広い経験をしたい人、黒字転換フェーズの化粧品事業で変革の波に乗りたい人、研究開発費611億円という業界最大級の基盤で技術開発に関わりたい人。

花王の5事業複合構造とK27戦略を深掘りしたい方は → 花王の有報分析

ポーラ・オルビスHD|マルチブランド×財務健全で国内深耕

ポーラ・オルビスHDは売上の大部分をビューティケア事業(売上1,641億円・営業利益159億円、営業利益率約9.7%)が占め、POLA・ORBIS・Jurlique・DECENCIA・THREE・FUJIMIを展開するマルチブランド戦略を推進しています。2025年12月期は売上1,703億円(ほぼ横ばい)・経常利益170億円(+5.8%)・当期純利益95億円(+2.0%)と安定成長を継続。自己資本比率82.3%は4社で最も高い水準です。2029年創業100周年を見据えたVISION 2029は「再挑戦と成長基盤確立の3年間」と位置付け、POLAブランドの事業基盤再構築、ORBISブランドのタッチポイント多角化、Jurlique構造改革による2026年黒字化、DECENCIA・THREE・FUJIMIなど育成ブランドの成長を重点戦略としています。アジア売上は189億円で海外売上比率約13%と4社中最低(2025年12月期有報)。

合う就活生像: 複数ブランドのマルチブランド経営に携わりたい人、自己資本比率82.3%の健全財務基盤で中規模企業の裁量を得たい人、国内ビューティケア事業の安定基盤でブランド深耕を経験したい人。

ポーラ・オルビスHDのマルチブランド戦略とVISION 2029を深掘りしたい方は → ポーラ・オルビスHDの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には企業自身のリスク認識が記されています。リスクの種類がタイプで異なる=キャリアで経験する変化の種類も異なるということです。以下の4つは化粧品業界共通のリスクで、タイプごとに対処の姿勢が違います。

中国・地政学リスクは4社すべてが有報の「事業等のリスク」で言及しています。資生堂は2025年度の重要リスク評価で「地政学的問題」のリスクレベル上昇を明記し強化対応を進めています。コーセーは「海外進出国エリアの政治情勢の急変」、ポーラ・オルビスHDは「海外での事業活動」「国内人口の減少」を開示。花王も「地政学」「市場・競争環境の変化」をコーポレートリスクとして位置付けています。C-Beauty(中国コスメ)の台頭も各社共通の構造変化です(各社有報)。

低収益性と構造改革実行リスクは日本の化粧品メーカー共通の課題です。資生堂のコア営業利益率4.6%、花王の化粧品事業利益率約4.0%、コーセーの全社営業利益率約5.6%と、日本の化粧品メーカーの収益力は総じて世界水準との開きがあります。コーセーはマイルストーン2030で営業利益率12%以上を掲げていますが、現状との距離が大きく、構造改革が計画通り進まないリスクがあります。ポーラ・オルビスHDも中期目標の連結営業利益率12〜13%に対し現状約9.2%と差があります(各社有報)。

原材料費・物流費上昇リスクは4社共通の事業リスクです。花王は有報で「原材料調達」を主要リスクに位置付け、天然油脂や石油関連原料の市場価格変動を開示。コーセーも「原材料の価格高騰」を戦略リスクとして挙げており、サプライヤー様との連携や「原価在庫廃棄低減推進委員会」の設置により対応を進めています。ポーラ・オルビスHDも「製造及び品質保証」の項で原油等素材価格変動を開示しています(各社有報)。

為替変動リスクは4社とも有報で開示しています。花王は「為替変動」を主要リスクに位置付け、外貨預金口座決済や為替予約・通貨スワップでヘッジ。コーセーはグローバル調達を推進、ポーラ・オルビスHDも為替予約等のリスクヘッジを行っています。海外売上比率の高い企業ほどこの影響を受けやすい構造です(各社有報)。

他社のリスク開示との比較読みは有報のリスク情報の読み方で整理できます。

キャリアマッチ|志向から逆算する化粧品企業選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。化粧品業界は一括りにできません。志向別に4パターンのマッチを整理しました。

| 志向 | おすすめタイプ | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| グローバル×スキンケア×構造改革 | グローバル転換 | 資生堂 | 5地域セグメント展開・2030戦略・連結従業員26,330人 | 米州減損513億円・当期純損失407億円 |

| 持株会社化×海外拡大フェーズ | グローバル転換 | コーセー | 当期純利益2倍・海外比率34.8%・マイルストーン2030 | 営業利益率12%目標と現状5.6%の距離 |

| 化粧品に限らない事業の幅広さ | 国内基盤 | 花王 | 5事業複合・R&D費611億円・海外比率約44.0% | 化粧品は全社利益の一部でしかない |

| マルチブランド×財務健全×中規模 | 国内基盤 | ポーラ・オルビスHD | ビューティケア利益率9.7%・自己資本比率82.3% | 海外比率約13%で成長余地に課題 |

出典: 各社有価証券報告書 2025年12月期

「花王=化粧品メーカー」ではありません。花王の2025年12月期利益の大半はハイジーンリビングケア813億円・ヘルスビューティケア391億円・ケミカル302億円が稼いでおり、化粧品事業は全社利益の一部に過ぎません。花王に入社した場合、アタックやキュキュットの日用品部門やケミカル事業の半導体材料部門に配属される可能性もあります。企業名のイメージは「良い・悪い」ではなく「事業セグメント構成から読み取るべき配属可能性の性格」として、面接で配属希望を具体的に確認するべきです。

合わないと感じたら、化粧品業界の俯瞰で業界全体を再確認するのも有効です。

面接で使える化粧品業界の切り口

4社の有報から気になった企業の面接で使える切り口を個別に整理しました。「なぜ御社か」に数値で答えられるようになります。

資生堂の面接 ──「なぜ御社か」と聞かれたとき

「有報で2025年12月期に米州事業で減損損失513億円を計上しIFRS営業損益△288億円・当期純損失407億円となった一方、コア営業利益は445億円(前期+22.5%)と改善していること、日本事業のコア営業利益390億円(前期+50.5%)が支えになっている事実を確認しました。『SHIFT 2025 and Beyond』から『2030 中期経営戦略』への移行と、中国・トラベルリテール事業3,422億円(全社35%)の再構築という難題に、構造改革の渦中で成長機会を得たい気持ちが重なります。」

コーセーの面接 ──「なぜ御社か」と聞かれたとき

「有報で当期純利益が前期75億円から151億円へ約2倍に増加したこと、2026年1月1日付の持株会社化(コーセーホールディングス)で意思決定の迅速化とグループ間シナジー最大化を図る変革フェーズにあることを確認しました。マイルストーン2030の『脱・自前による地域への最適化』戦略でアジア売上441億円(+8.6%)・北米売上618億円と海外比率34.8%まで拡大しており、地域ブランドM&A戦略に参画したいと考えています。」

花王の面接 ──「なぜ御社か」と聞かれたとき

「有報で化粧品事業が前期△36億円から+104億円へ黒字転換した事実、そして全社利益を支えているのがハイジーンリビングケア813億円・ヘルスビューティケア391億円・ケミカル302億円の5事業複合構造であることを確認しました。研究開発費611億円(売上高比3.6%)は4社で最大であり、中期経営計画K27の『グローバル・シャープトップ』戦略で各カテゴリで世界No.1の貢献を目指す姿勢に、日用品から化粧品・ケミカルまで幅広い事業経験を求める自分の志向が合致します。」

ポーラ・オルビスHDの面接 ──「なぜ御社か」と聞かれたとき

「有報でビューティケア事業の営業利益率約9.7%・自己資本比率82.3%(4社最高)という健全な財務基盤、POLA・ORBIS・Jurlique・DECENCIA・THREE・FUJIMIというマルチブランド戦略を確認しました。2029年創業100周年を見据えたVISION 2029の『再挑戦と成長基盤確立の3年間』で、POLAブランドの事業基盤再構築・ORBISブランドのタッチポイント多角化・Jurlique構造改革による2026年黒字化に参画したいと考えています。」

面接の逆質問例

- 「化粧品事業の構造改革が進む中で、新卒社員に求められる役割はどう変化していますか?」

- 「2025年12月期有報で地域別のセグメント構造が再編されましたが、若手が海外事業に関わる機会はありますか?」

- 「中国市場の構造的な変化に対して、現在どのような組織的な対応を進められていますか?」

- 「研究開発費の投資先として、今後最も注力される領域を教えてください」

まとめ

有報データが示す結論は、「化粧品業界の将来性はタイプと企業ごとに全く異なる」ということです。グローバル転換型の資生堂・コーセーは海外ポートフォリオ再構築フェーズで構造改革が進行中、国内基盤型の花王・ポーラ・オルビスHDは国内の収益基盤を武器にブランド深耕で安定成長を継続。同じ化粧品業界でも、直面する変化も経営の時計もまったく違います。「化粧品業界」を一括りに語ることはできず、自分の志向に合うタイプを選ぶことがキャリアの方向性を決めます。

この記事のポイント3選

- 4社2タイプで戦略が真逆。グローバル転換型(資生堂・コーセー)は海外再構築、国内基盤型(花王・ポーラ・オルビスHD)は国内深耕

- 資生堂は米州減損513億円で当期純損失407億円・構造改革フェーズ。コーセーは当期純利益2倍・持株会社化で回復フェーズ

- 花王=化粧品メーカーではない。5事業複合で化粧品は全社利益の一部、配属希望は面接で具体的に確認すべき

次のアクション

- グローバル転換フェーズの構造改革に参画したい方は → 資生堂の有報分析

- 国内基盤×複合事業の幅広さに興味がある方は → 花王の有報分析

- 有報を自分で読みたい方は → 有価証券報告書の読み方完全ガイドで基本を学ぶ