小売/流通の企業分析

イオン・セブン&アイ・ユニクロなど小売大手の有報分析。収益モデルの違いと海外展開戦略を比較。

小売業界を有報で読み解く|2社比較でわかる業界構造と戦略の違い

小売業界の将来性を有価証券報告書データで分析。ファーストリテイリング・イオンの2社を有報で比較──売上規模・収益モデル・海外戦略の違いから各社の戦略的賭けを読み解き、面接・ESで差がつく就活の企業研究に活用できる情報を解説します。

企業別分析

面接で「百貨店はオワコンでは」と聞かれた瞬間、経常利益-172億円→881億円のV字回復と「個客業」への転換を自分の言葉で語れる。企業の公式データ(有報)で徹底解析。

マツキヨココカラの将来性|H&BC特化×アジアNo.1の強みとリスク

マツキヨココカラは売上1兆616億円・経常利益862億円で5期連続増益。H&BC特化のマツモトキヨシ事業利益率8.69%、ココカラ事業6.09%との2.6ポイント差、のれん97,486百万円のリスクを企業の公式データ(有報)で徹底解析。

ツルハの将来性|決算期変更×経営統合の強みとリスク

ツルハHDを「ドラッグストアの数を増やしている会社」と捉えて面接に臨むと差がつきません。決算期5月→2月への変更とイオン×ウエルシア統合という二つの転換期を、企業の公式データ(有報)で徹底解析。9か月変則決算の読み方から面接で使える有報ポイントまで整理しました。

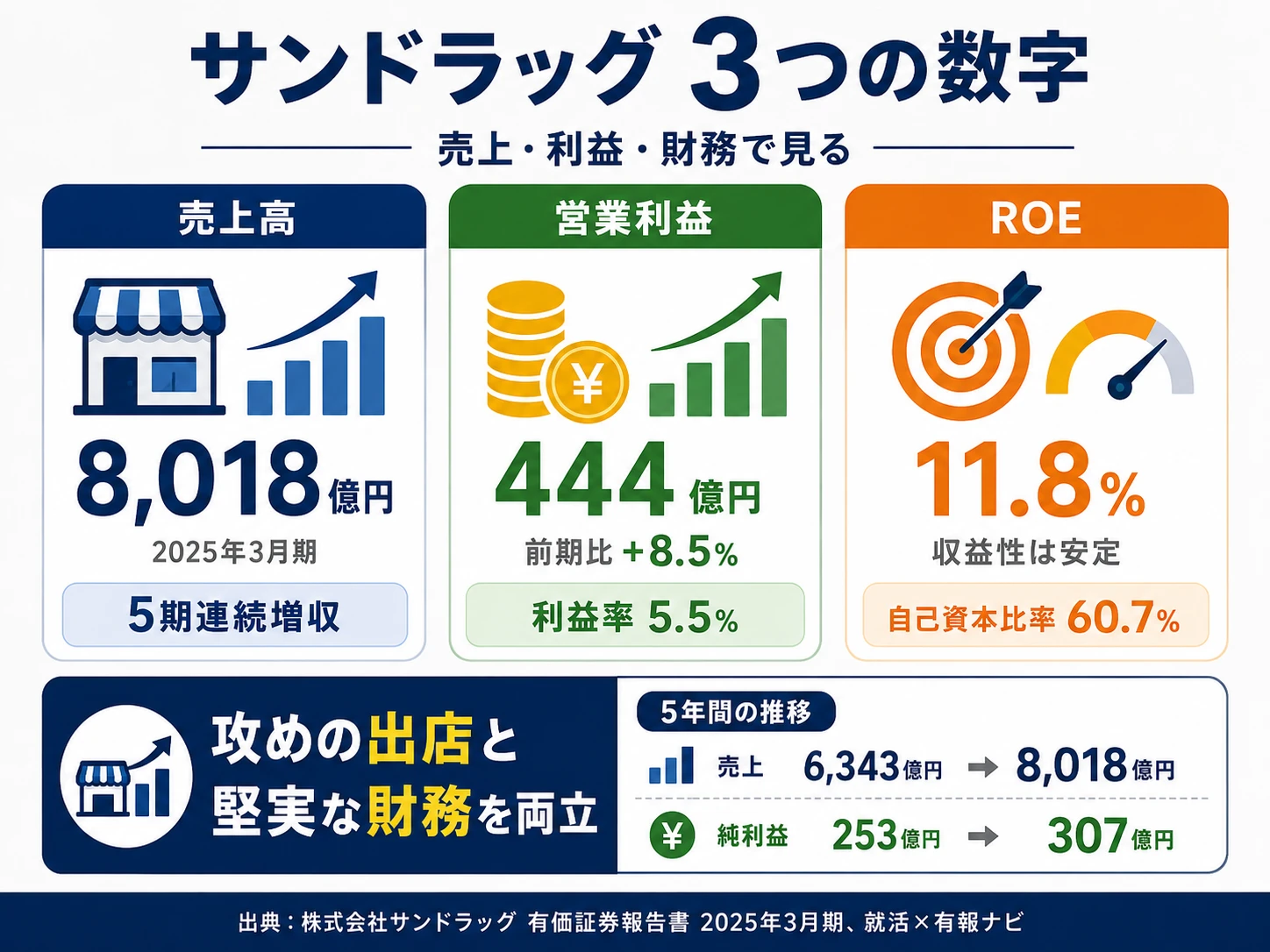

サンドラッグの将来性|ドラッグ×ディスカウントの強みとリスク

サンドラッグを「街のドラッグストア」と捉えて面接に臨むと差がつきません。連結売上の42.7%はディスカウント、年間90店舗・236億円の出店攻勢。立地で2業態を使い分ける小売プラットフォームの実態を、企業の公式データ(有報)で徹底解析しました。

ローソンの将来性|KDDI×コンビニ多角化の強みとリスク

「ローソン=コンビニ業界3位」の認識で面接に臨むと、企業研究が浅く見えます。最後の有報が映す多角化プラットフォームとKDDI子会社化の意味を、企業の公式データ(有報)で徹底解析。

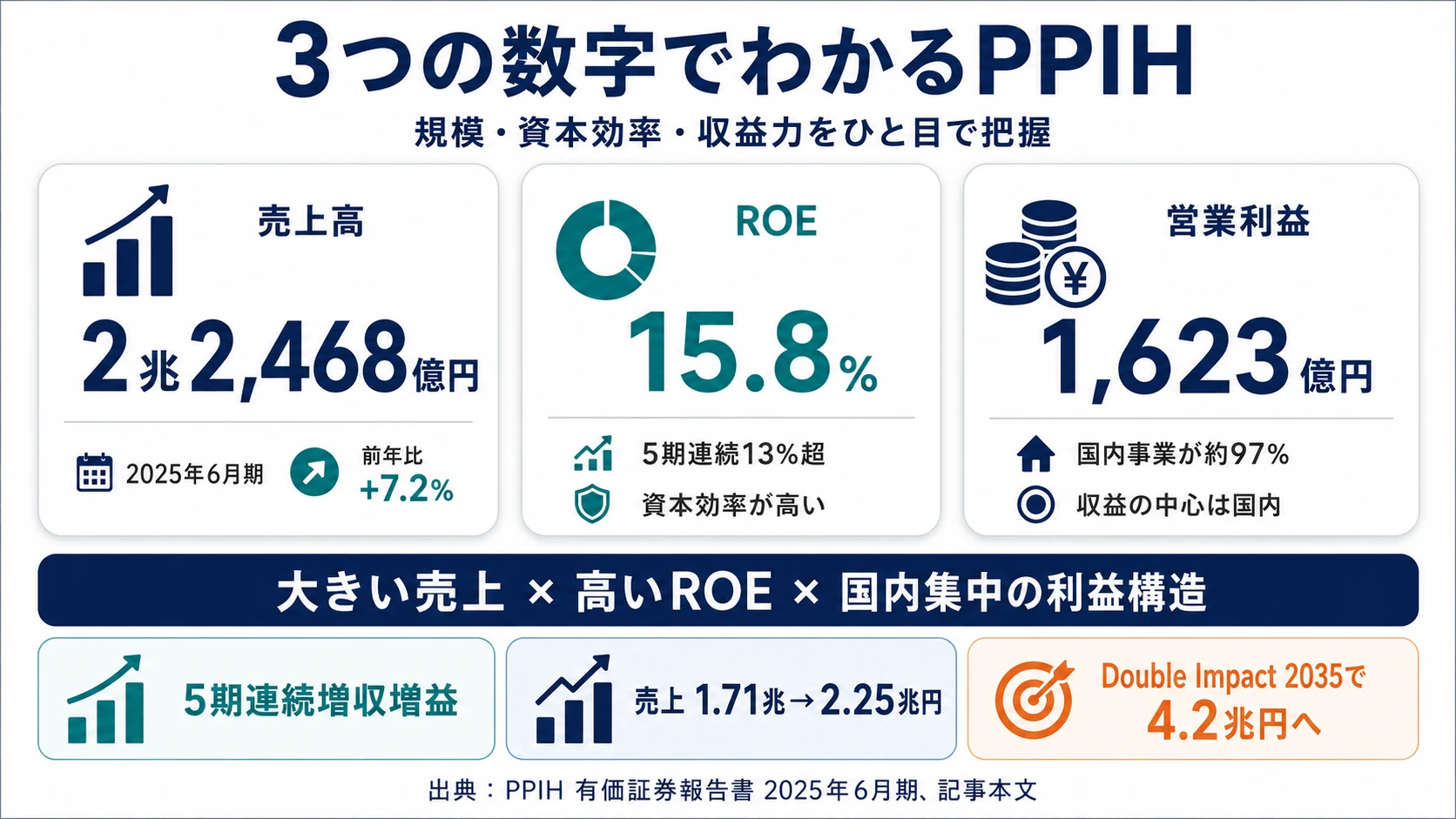

PPIHの将来性|売上2.2兆円×ROE15.8%の強みとリスク

面接で「ドンキが好き」だけでは語れない、利益の97%が国内・北米減損150億円という光と影を、5期連続増収増益と「Double Impact 2035」(売上倍増計画)の文脈で読み解きます。企業の公式データ(有報)で徹底解析。

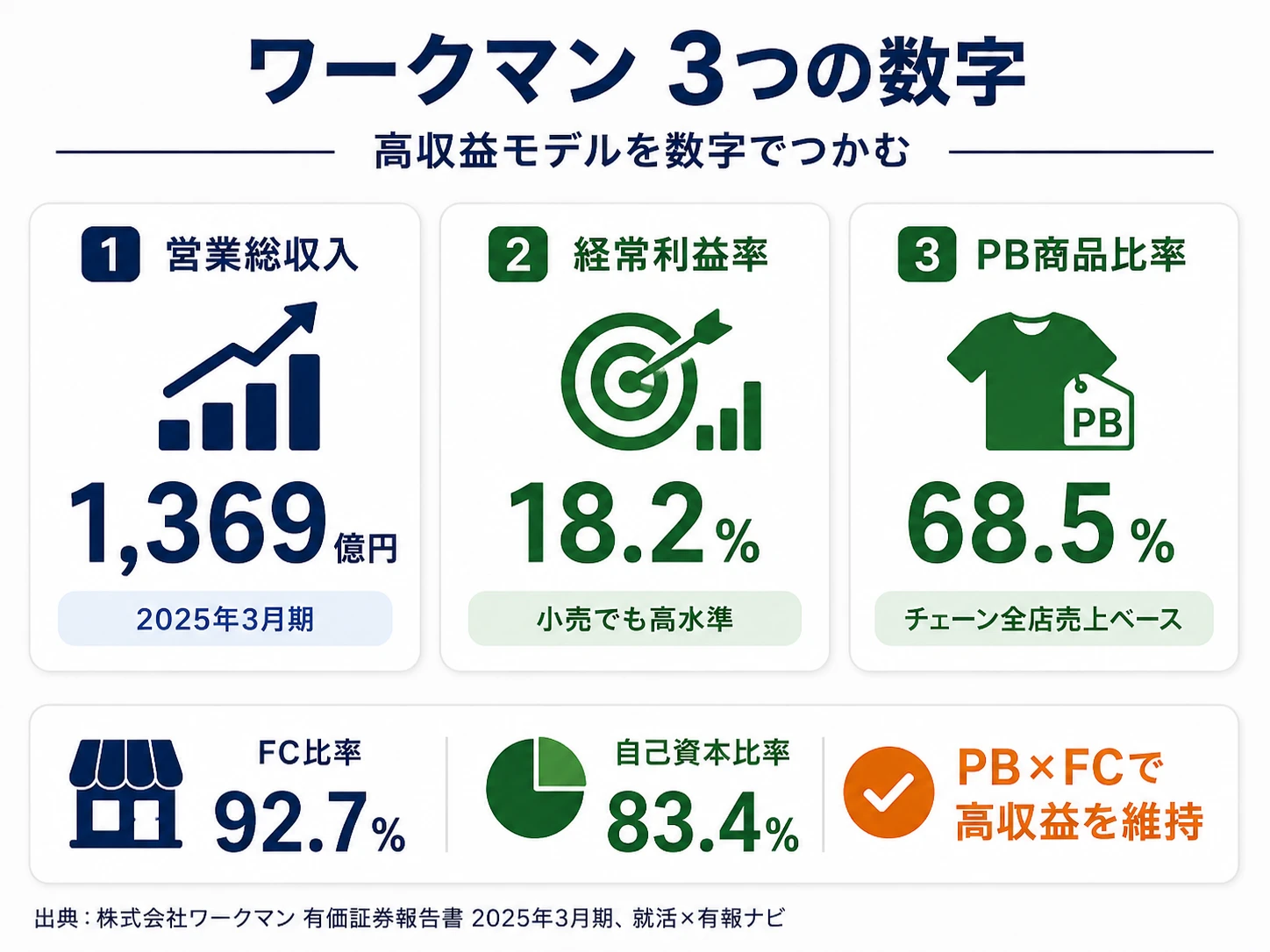

ワークマンの将来性|PB68%×FC92%の強みとリスク

面接で「作業服屋」を超えた志望理由を求められた瞬間、PB商品比率68.5%・FC比率92.7%・経常利益率18.2%を結びつけて自分の言葉で語れます。職人向けから一般消費者へ客層拡大する転換期を企業の公式データ(有報)で徹底解析。

ヤマダHDの将来性|くらしまるごとの強みとリスク

面接で「なぜヨドバシやビックではなくヤマダか」を聞かれた瞬間、自分の言葉で『くらしまるごと』戦略を語れるようになります。住建セグメント+66.5%V字回復と環境セグメント利益率8.3%を軸に、ヤマダHDの独自ポジションを企業の公式データ(有報)で徹底解析。

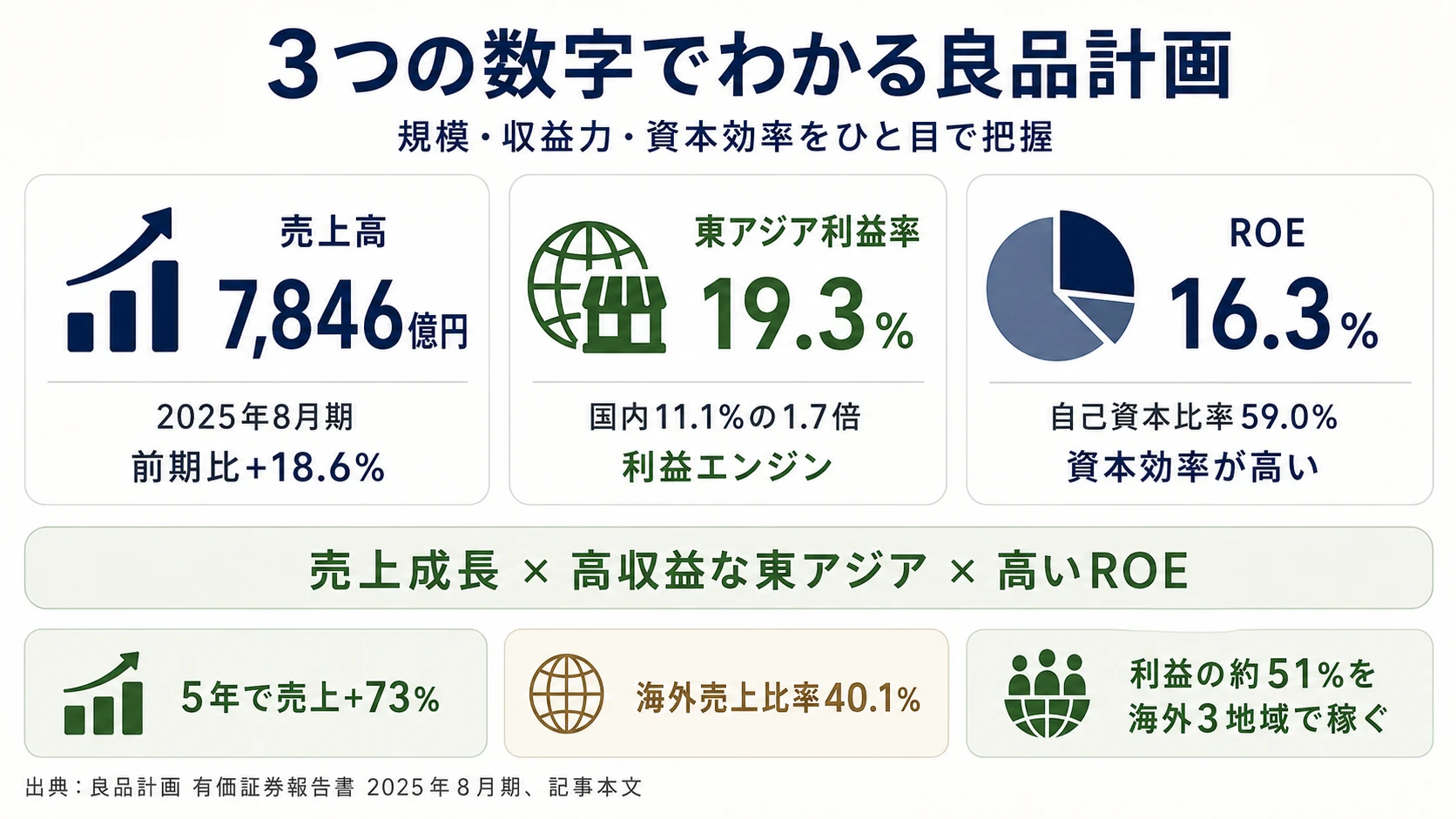

良品計画の将来性|アジア利益率19.3%×個店経営の強みとリスク

面接で「無印良品が好き」以外の理由を聞かれた瞬間、東アジア利益率19.3%と海外利益シェア51%を結びつけて自分の言葉で語れるようになります。アジアで最も効率的に稼ぐ生活ブランドの実態を企業の公式データ(有報)で徹底解析。

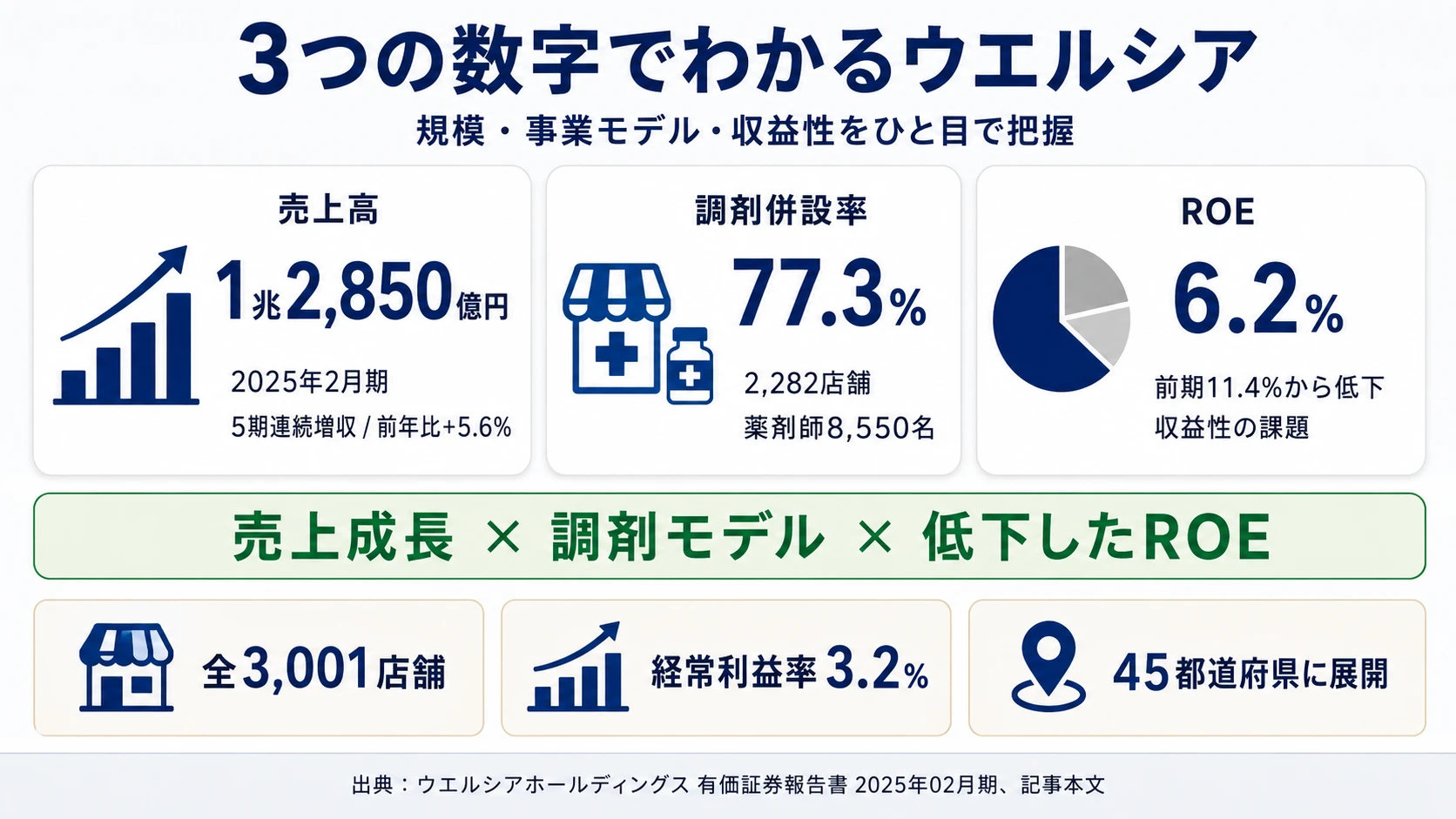

ウエルシアの将来性|調剤77%×ツルハ統合の強みとリスク

面接で「ドラッグストアは安売り」を超えた志望理由を求められた瞬間、調剤併設77.3%・薬剤師8,550名・ツルハHD統合を結びつけて自分の言葉で語れます。増収減益と業界再編が同時進行した転換期を企業の公式データ(有報)で徹底解析。

丸井グループの将来性|エポスカード×売らない店の強みとリスク

面接で「なぜ丸井か」と聞かれた瞬間、フィンテック利益441億円とエポスカード790万人を結びつけ、金融×小売×共創投資の正体を語れるように。ROE10.6%の中身を有報で徹底解析。

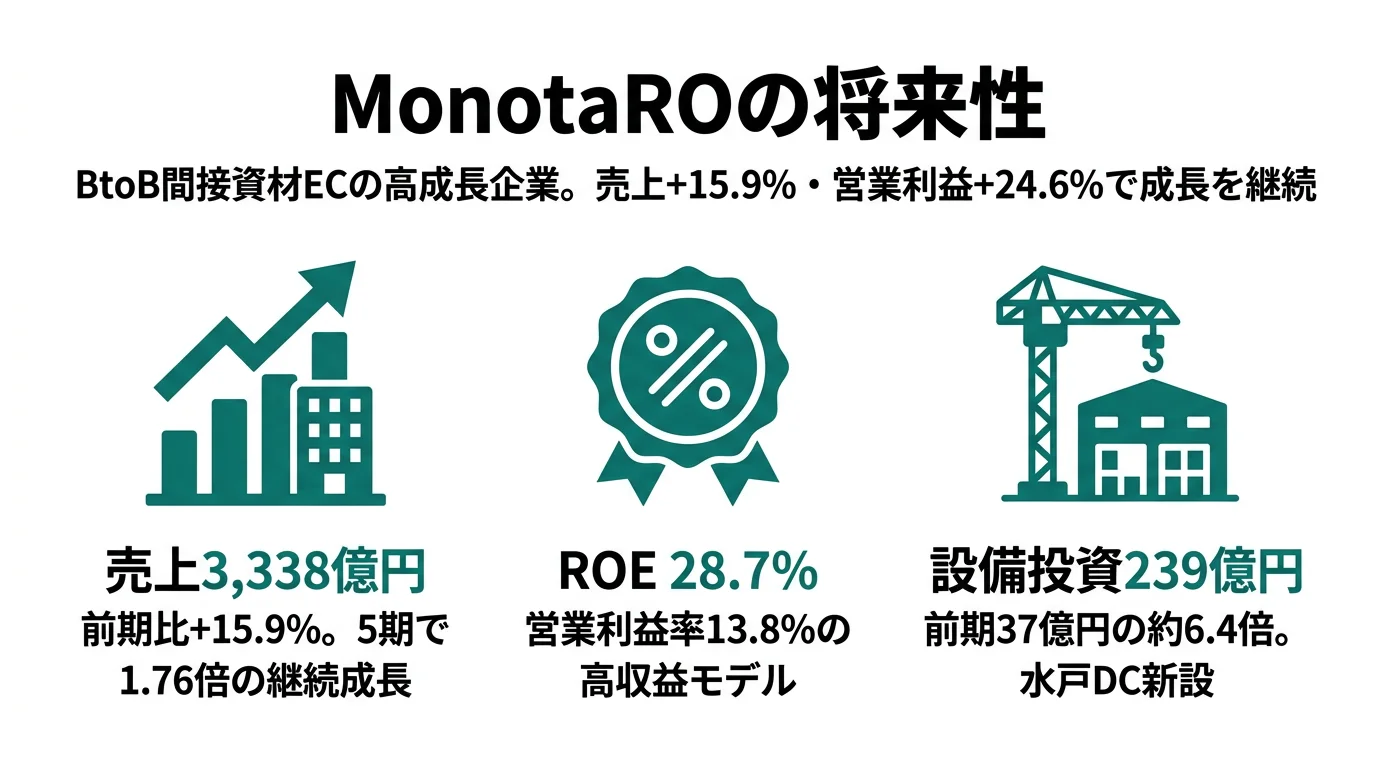

MonotaROの将来性|BtoB資材EC×エンタープライズの強みとリスク

MonotaROは売上3,338億円・前期比+15.9%で成長を続けるBtoB資材プラットフォーム。エンタープライズ事業3割と物流DC239億円投資の戦略を、企業の公式データ(有報)で徹底解析。面接で差がつく企業研究に。

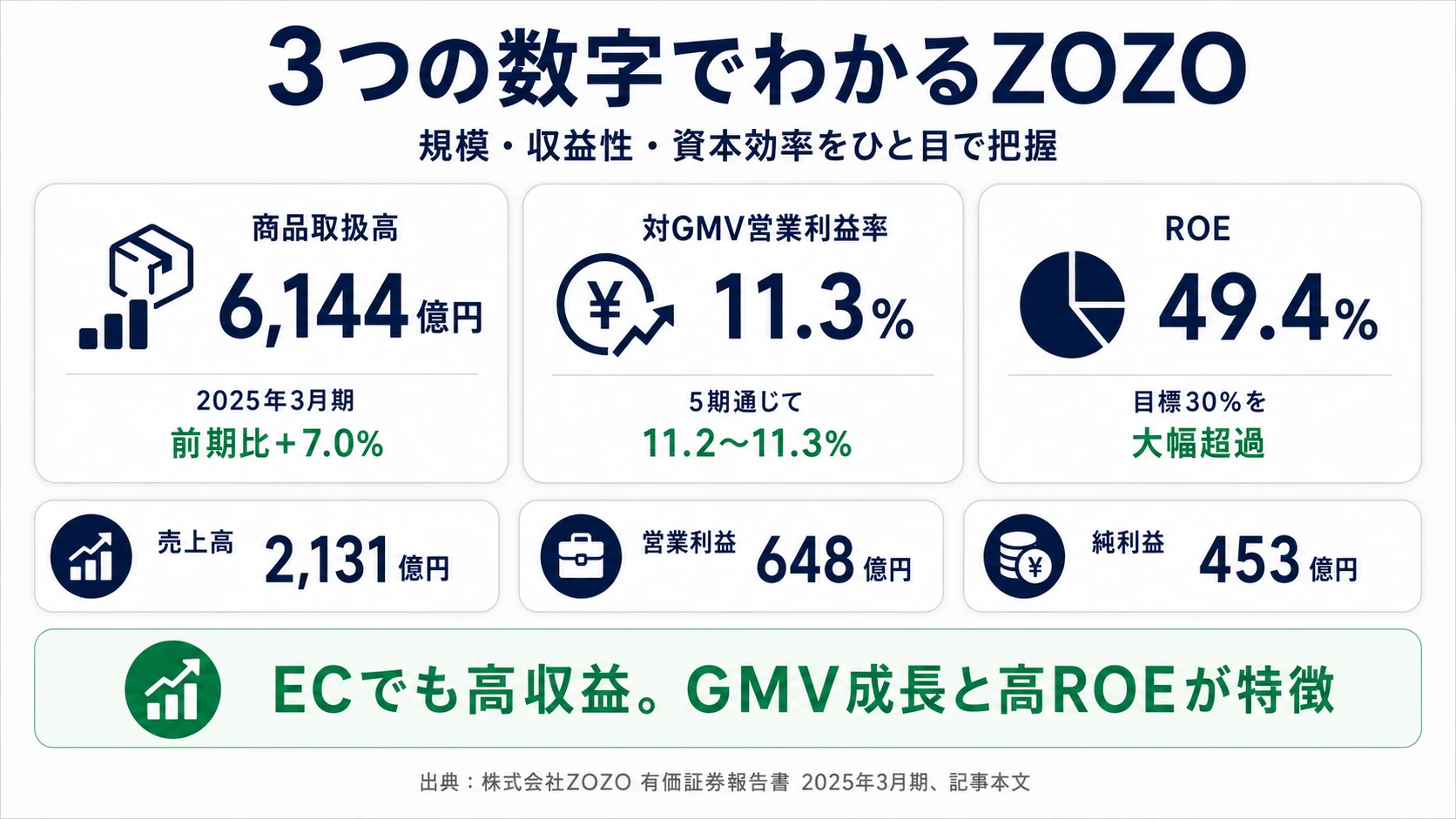

ZOZOの将来性|在庫ゼロ×高収益プラットフォームの強みとリスク

面接で「なぜ楽天やAmazonではなくZOZOか」を聞かれた瞬間、自分の言葉で受託販売プラットフォームを語れるようになります。商品取扱高6,144億円・対GMV営業利益率11.3%・ROE49.4%を軸に、ZOZOの独自ポジションを企業の公式データ(有報)で徹底解析。

ニトリの将来性|製造物流IT小売の一貫モデルの強みとリスク

面接で「なぜニトリは安いのに儲かるのか」を聞かれた瞬間、製造物流IT小売業という垂直統合モデルを自分の言葉で語れるようになります。PB比率約90%・営業利益率14.7%の構造を企業の公式データ(有報)で徹底解析。

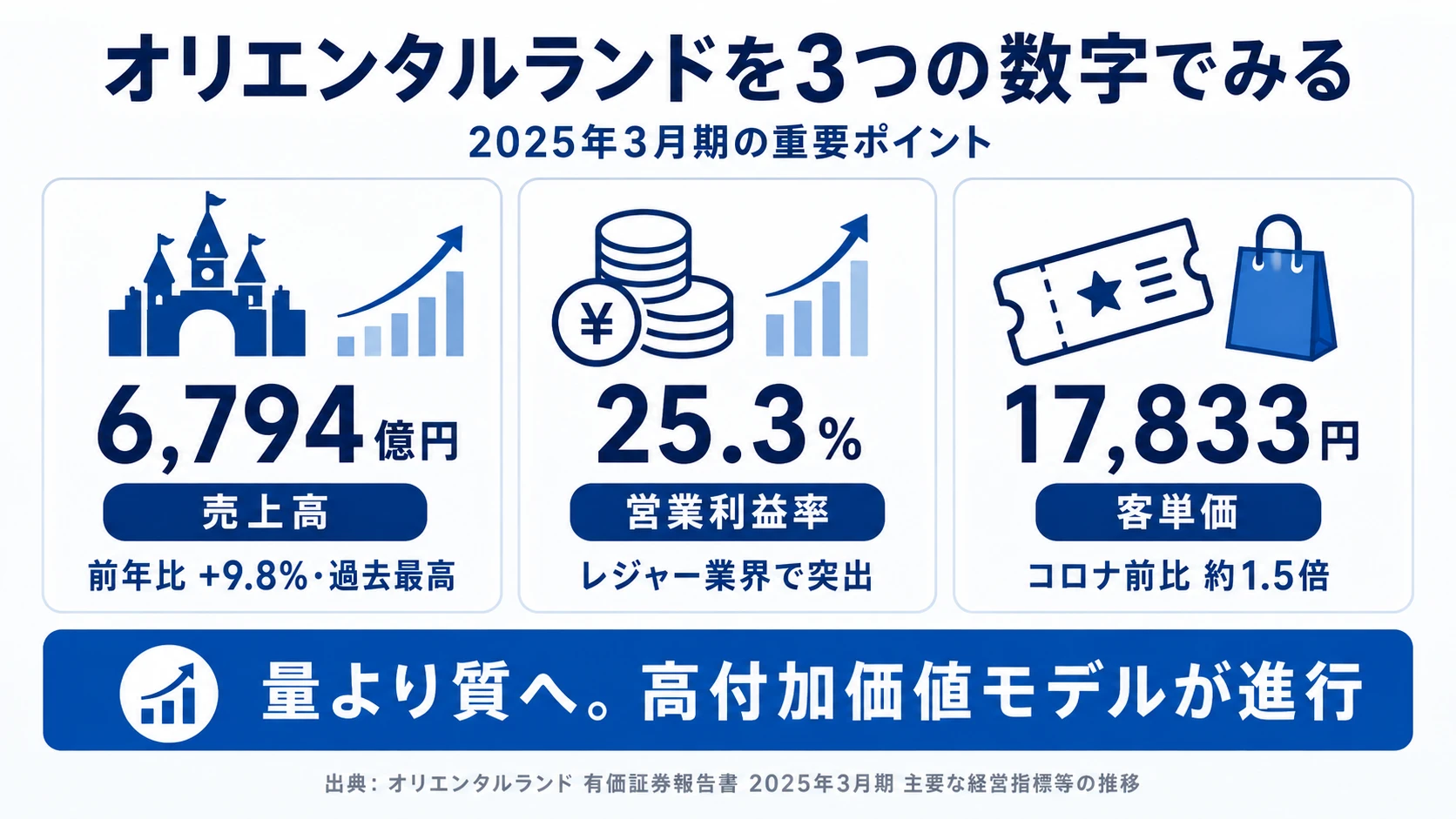

オリエンタルランドの将来性|客単価1.5倍×利益率25%の強みとリスク

面接で「ディズニーが好き」以外の理由を聞かれた瞬間、客単価17,833円とファンタジースプリングス3,010億円を結びつけて自分の言葉で語れるようになります。営業利益率25.3%の高収益を支える仕組みを企業の公式データ(有報)で徹底解析。

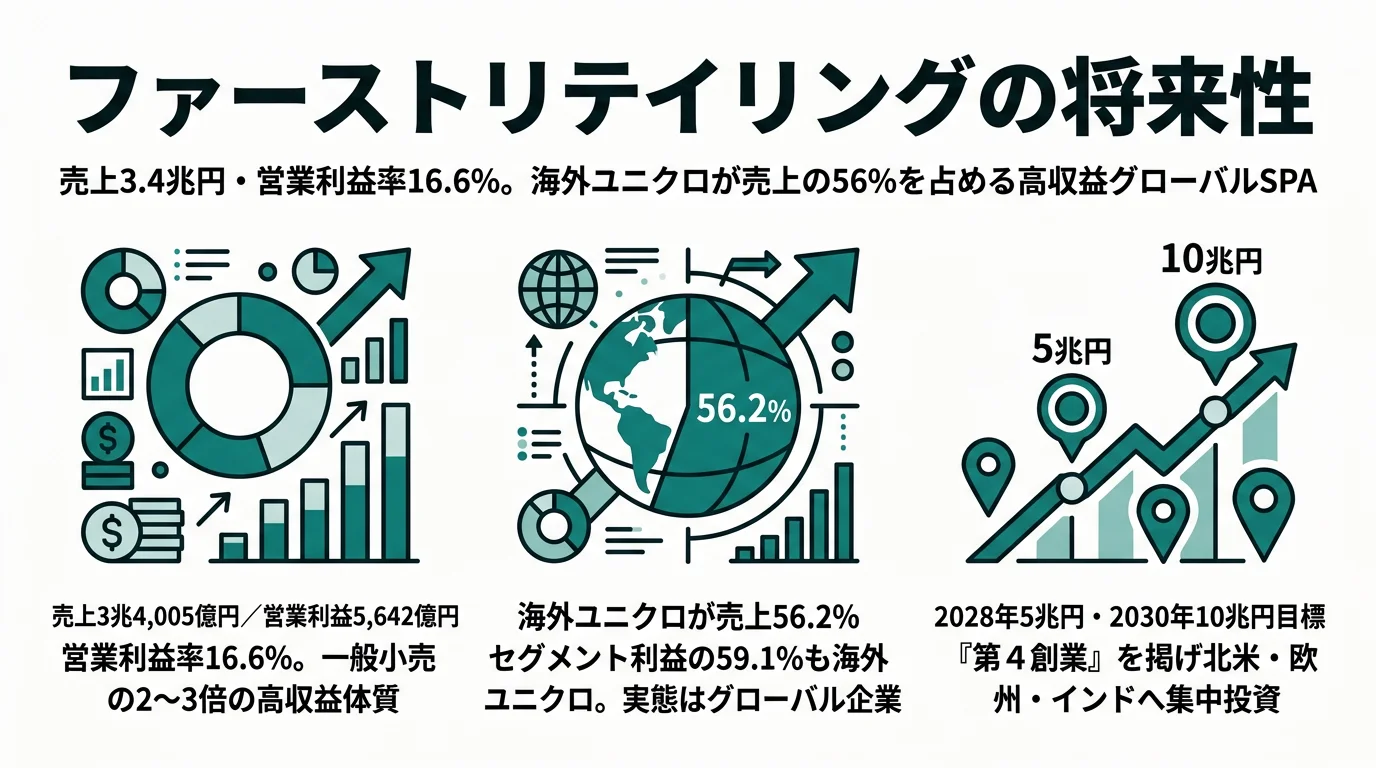

ファーストリテイリングの将来性|SPA×グローバルの強みとリスク

面接で「なぜユニクロか」を聞かれた瞬間、自分の言葉でSPA×グローバル戦略を語れるようになります。海外ユニクロが売上56.2%・営業利益59.1%を占める高収益構造と、米国非流動資産+84.8%という北米シフトの意味を、企業の公式データ(有報)で徹底解析。

面接で『なぜ大手小売の中でイオンか』を聞かれた瞬間、自分の言葉で「小売の顔をした金融+不動産複合体」の構造を語れるようになります。総合金融25.5%・ディベロッパー22.1%でセグメント利益の約半分を生む構造を有報で解析。

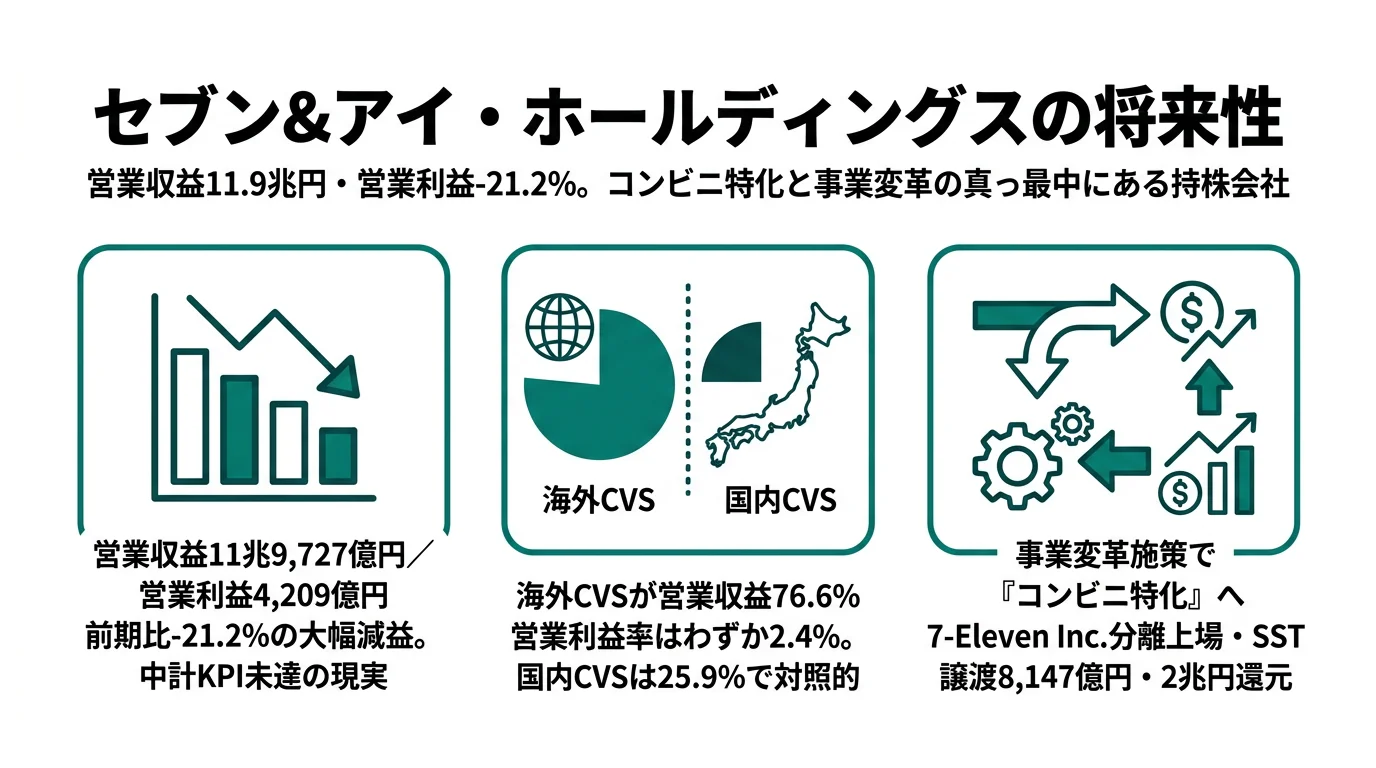

セブン&アイの将来性|北米CVS再建×コンビニ特化の強みとリスク

面接で「セブンイレブンが好き」以外の理由を聞かれた瞬間、海外CVS営業利益-28.3%と2兆円株主還元・7-Eleven Inc. 2026年下半期IPOを結びつけて自分の言葉で語れるようになります。変革フェーズの収益構造を企業の公式データ(有報)で徹底解析。