クボタを「国産農業機械の老舗」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、製品別売上は建設機械が6,253億円(20.7%)で第2の柱、地域別では北米が40.4%、当期純利益は前期比▲19.0%と、日本の農機イメージとはかけ離れたグローバル機械メーカーの姿が見えてきます。あなたが「物量重視から収益性重視へ」という会社自身の宣言にどう向き合うかを語れれば、他の就活生とは明確に差がつきます。

クボタ(6326)は、農業機械の老舗を作る会社というより、農機・エンジン・建設機械・水環境インフラを世界規模で展開する「命を支えるプラットフォーマー」です。トラクタの会社というより、北米のディーラー網・インドの製造拠点・KSAS(クボタスマートアグリシステム)というデータ基盤を組み合わせて、食料と水と環境の三領域を一体で動かそうとしている、変革期のグローバル機械メーカーだと理解する方が実態に近づきます。

この記事のデータはクボタの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社クボタ 有価証券報告書 2025年12月期 主要な経営指標等の推移

クボタのビジネスの実態|何で稼いでいるのか

結論を先に示すと、クボタは機械事業(売上87.1%・利益95.5%)に圧倒的に依存し、その内側で農業機械・エンジン(製品売上66.4%)と建設機械(同20.7%)の二輪駆動になっている会社です。「農業機械の会社」という第一印象を、製品別と地域別の数字で更新するところから企業研究は始まります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 売上シェア | セグメント利益 | 利益シェア | 利益率 |

|---|---|---|---|---|---|

| 機械 | 2兆6,286億円 | 87.1% | 2,536億円 | 95.5% | 9.65% |

| 水・環境 | 3,744億円 | 12.4% | 330億円 | 12.4% | 8.81% |

| その他 | 159億円 | 0.5% | 8億円 | 0.3% | 5.18% |

| 調整 | ― | ― | △220億円 | ― | ― |

| 連結 | 3兆189億円 | 100% | 2,655億円 | 100% | 8.79% |

出典: 株式会社クボタ 有価証券報告書 2025年12月期 セグメント情報。利益シェアは連結営業利益2,655億円(調整後)を分母として算出

pie title セグメント別利益構成(2025年12月期・調整前)

"機械" : 2536

"水・環境" : 330

"その他" : 8

機械事業がセグメント利益の95.5%を占めるという構造は、就活生にとって重要な意味を持ちます。配属先の母集団も人事ローテーションの主戦場も、機械事業を中心に動いているということです。水・環境事業は2025年1月にカンパニー化され自立運営に移行しましたが、利益貢献は12.4%にとどまり、ここを志望するなら「主力ではない領域で社会インフラを担う」という覚悟が問われます。

製品別の内訳を見ると、機械事業の中身がさらに分解できます。

| 製品分類 | 売上高 | 構成比 |

|---|---|---|

| 農業機械・エンジン | 2兆33億円 | 66.4% |

| 建設機械 | 6,253億円 | 20.7% |

| パイプシステム | 1,400億円 | 4.6% |

| 環境プラント・ポンプ | 1,546億円 | 5.1% |

| 産業機材 | 798億円 | 2.6% |

| その他 | 159億円 | 0.5% |

出典: 株式会社クボタ 有価証券報告書 2025年12月期 製品別情報

農業機械・エンジンが3分の2を占めるのは事実です。しかし建設機械が6,253億円で20.7%という規模感は、コマツ・日立建機といった建機専業メーカーの一部事業に匹敵する水準で、すでに「農機の会社の脇役」ではありません。新中期経営計画で建設機械事業を成長3本柱の1つに位置づけている根拠が、ここにあります。

地域別の売上を見ると、クボタの「グローバル機械メーカー」としての顔がさらに鮮明になります。

| 地域 | 売上高 | 構成比 |

|---|---|---|

| 日本 | 6,852億円 | 22.7% |

| 北米 | 1兆2,185億円 | 40.4% |

| 欧州 | 3,490億円 | 11.6% |

| アジア(日本除く) | 6,725億円 | 22.3% |

| その他 | 938億円 | 3.1% |

出典: 株式会社クボタ 有価証券報告書 2025年12月期 地域別情報。北米のうち米国向け売上は1兆1,230億円(37.2%)、アジアにはインド所在の非流動資産2,176億円が含まれる

国内売上は22.7%しかなく、海外売上は77.3%です。米国単独で37.2%という比率は、米国関税政策の動向が業績に直結する構造を意味します。インドには非流動資産2,176億円を保有しており、トラクタ生産・小売金融を含めた現地基盤を築いていることが読み取れます。

ここからは特に動きが大きい3つのセグメントを深掘りします。

機械事業|売上87.1%・利益95.5%の主力

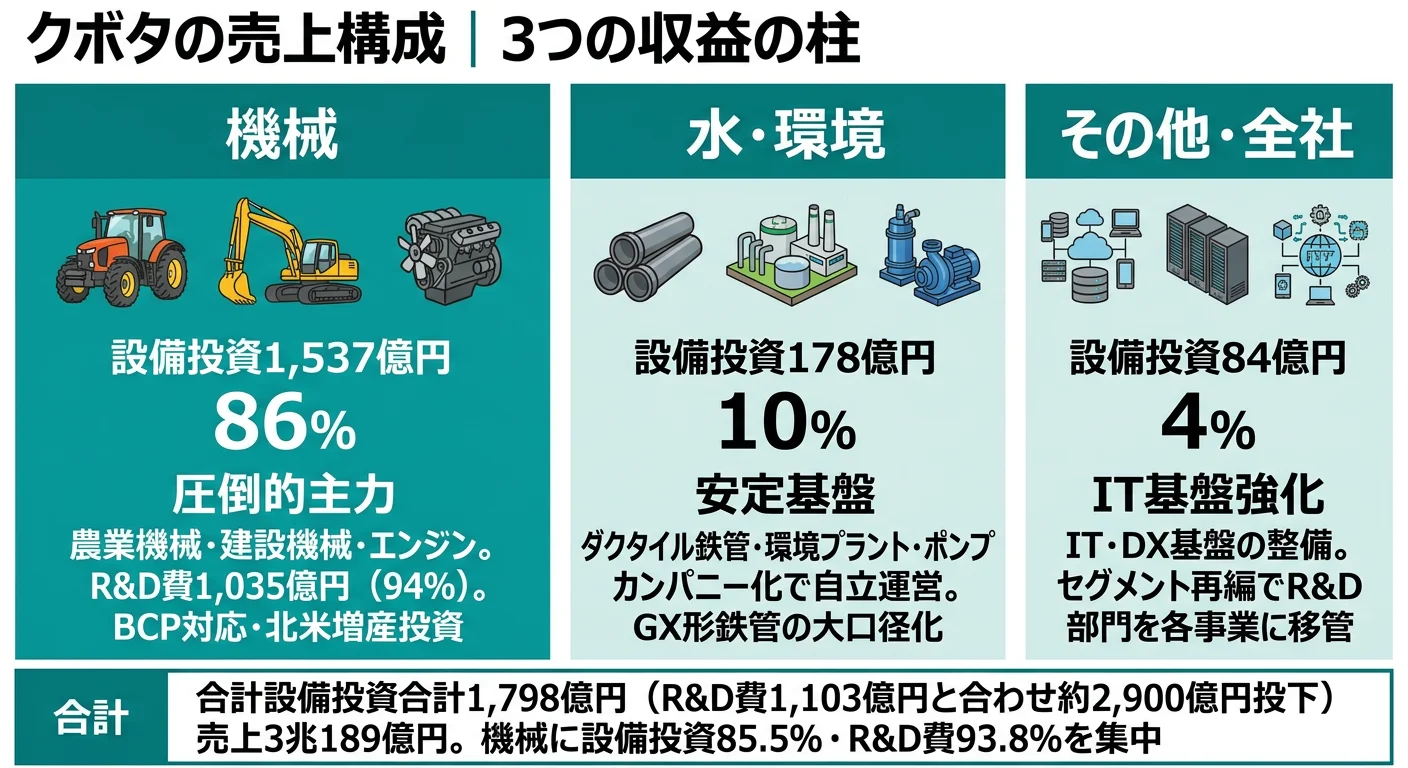

機械事業は売上シェア87.1%・利益シェア95.5%・設備投資の85.5%・R&Dの93.8%を占める、文字通りの主力セグメントです。中身は農業機械・エンジン(2兆33億円)と建設機械(6,253億円)の2軸で、有報の「各事業がめざす姿」では「小さい機械で、大きな仕事を」というコンセプトのもと、建設機械事業・インド「発」事業・ライフサイクルサポート事業の3つを成長の柱と明示しています。当期は機械セグメント利益が前期3,234億円から2,536億円へ▲21.6%減少しており、北米農機需要の調整と関税対応コストが直撃した形です。就活生としては、配属の主戦場であると同時に、いま最も収益性回復のプレッシャーがかかっているセグメントだと理解しておく必要があります。

水・環境事業|社会インフラ強靭化の自立カンパニー

水・環境事業は売上3,744億円・利益330億円で、利益は前期243億円から+35.9%増益しました。2025年1月のカンパニー化で権限移譲が進み、自立運営の効果が利益面で現れ始めた段階です。製品はパイプシステム1,400億円・産業機材798億円・環境プラント1,546億円で、自治体・公共インフラ・産業ユーザーをB2G/B2Bで支える事業構造です。有報では「製品・技術を核としたソリューションで社会インフラの強靭化に貢献する」という方針のもと、水循環・資源循環・カーボンニュートラル関連・海外事業の4テーマを成長領域に据えています。利益貢献は12.4%にとどまるものの、第1次国土強靭化実施中期計画という追い風があり、社会インフラ志向の就活生には独自の選択肢になります。

その他|セグメント再編後の周辺サービス

その他セグメントは売上159億円・利益8億円と規模は小さく、グループ周辺サービスを集約しています。当年度より社内組織をベースにしたセグメント構成変更で、従来「全社」に含めていた一部部門を機械・水環境の各事業に組み替えました。その結果、機械事業の集中度(利益95.5%・R&D 93.8%)がより鮮明になり、その他は周辺機能の残余に位置づけが変わっています。就活生としてここを志望する選択肢はほぼ無く、むしろ「主力2セグメントの内側にどう関わるか」を考えるための比較対象として理解しておくのが現実的です。

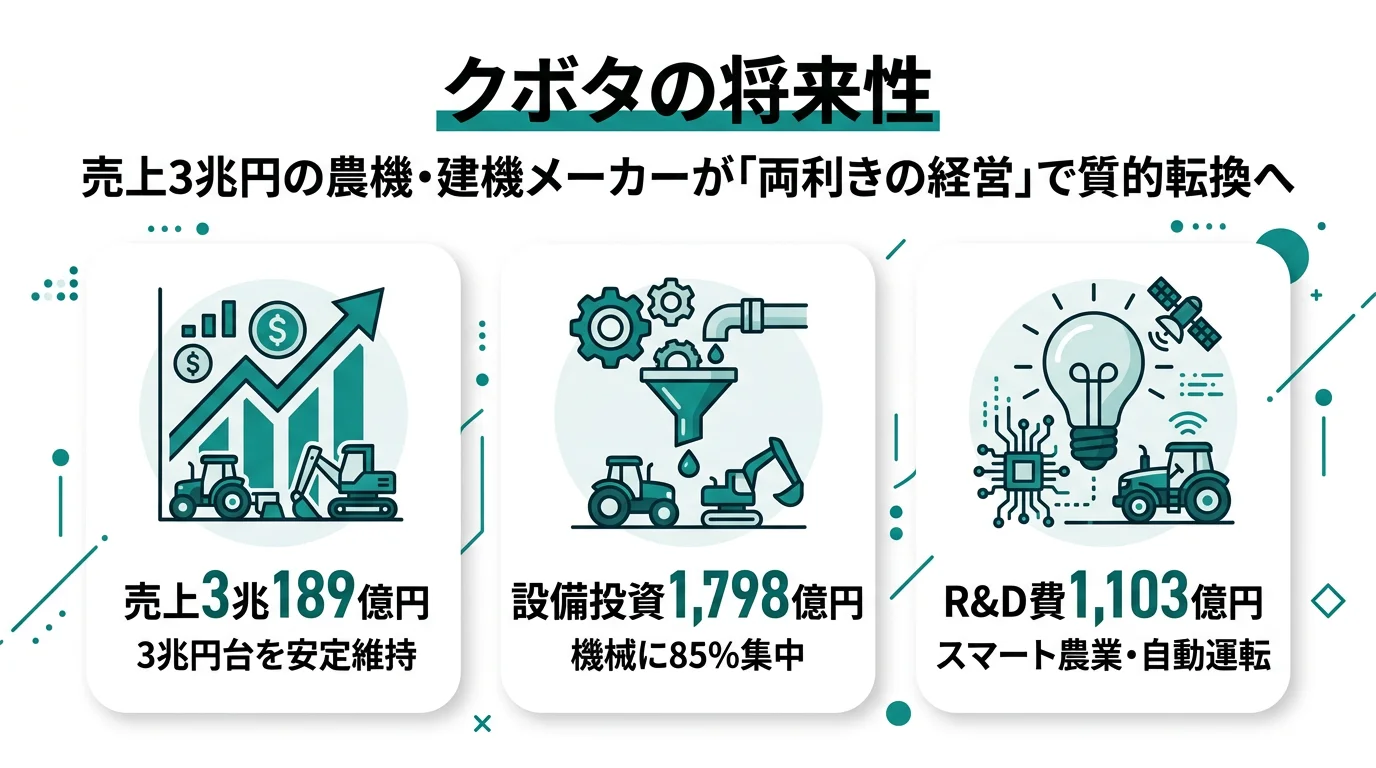

5期間の業績推移を見ると、売上は4期前の2兆1,968億円から当期3兆189億円へ約1.4倍に成長しました。一方で当期純利益は2期前の2,385億円・前期2,304億円から、当期1,867億円へ▲19.0%減少しています。

| 期間 | 売上高 | 当期純利益 |

|---|---|---|

| 4期前 | 2兆1,968億円 | 1,748億円 |

| 3期前 | 2兆6,770億円 | 1,565億円 |

| 2期前 | 3兆207億円 | 2,385億円 |

| 前期 | 3兆163億円 | 2,304億円 |

| 当期(2025年12月期) | 3兆189億円 | 1,867億円 |

出典: 株式会社クボタ 有価証券報告書 2025年12月期 主要な経営指標等の推移(IFRS)

当期純利益▲19.0%について: 会社自身が前中期経営計画(2021-2025)の振り返りで、「製品・事業の競争力の低下や、固定費の高止まり」「ヒット商品の創出が少なくなっている」を要因に挙げています(2025年12月期 経営方針セクション)。さらに為替・米国関税という短期的逆風も重なっており、有報は「持続的な構造課題」として開示しています。3期前→2期前の純利益+52.4%(1,565億円→2,385億円)について: 米国農機需要の回復と為替円安効果が重なった一過性要因です(経営成績分析セクション)。当期の▲19.0%は、その反動と構造課題の両方を映した数字と読み取れます。

売上規模と収益性はトレードオフ。3兆円超のグローバル展開は北米農機の景気循環に晒される結果でもあり、安定収入と利益変動の両面性が同居しています。前中計で売上を1.4倍にした成功と、当期純利益が19%減に陥った構造は同じ事業ポートフォリオから生まれています。

では、この一極集中×グローバル展開の構造を、クボタは次の5年で何に賭けることで作り直そうとしているのか。続く章で投資の中身を見ていきます。

クボタは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。クボタの場合は工場設備への投資(Capex 1,798億円)と研究開発(R&D 1,103億円)に加えて、組織体制改革という非金銭的な投資が並走しています(投資セクションの読み方ガイド)。新中期経営計画(2026-2030)と「物量重視から収益性・資本効率重視への質的改善」という宣言は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| 経営体制改革と「両利きの経営」 | チーフオフィサー制(2026年1月導入)/機械・水環境カンパニー化(2025年1月)/純利益▲19.0%への打ち手 | 新中計2026-2030 | 営業利益率の改善とフリーキャッシュフロー回復 |

| 機械事業の成長3本柱 | 機械事業利益2,536億円(95.5%)/建機売上6,253億円(製品比20.7%)/インド非流動資産2,176億円 | 新中計2026-2030 | 連結利益の95.5%を直接動かす |

| スマート農業×CN技術への研究開発 | R&D 1,103億円・機械事業集中度93.8%(1,035億円)/KSAS AIチャット・水素燃料電池トラクタ | 中長期 | ヒット商品創出力の回復・差別化技術 |

出典: 株式会社クボタ 有価証券報告書 2025年12月期 経営方針・設備投資等の概要・研究開発活動

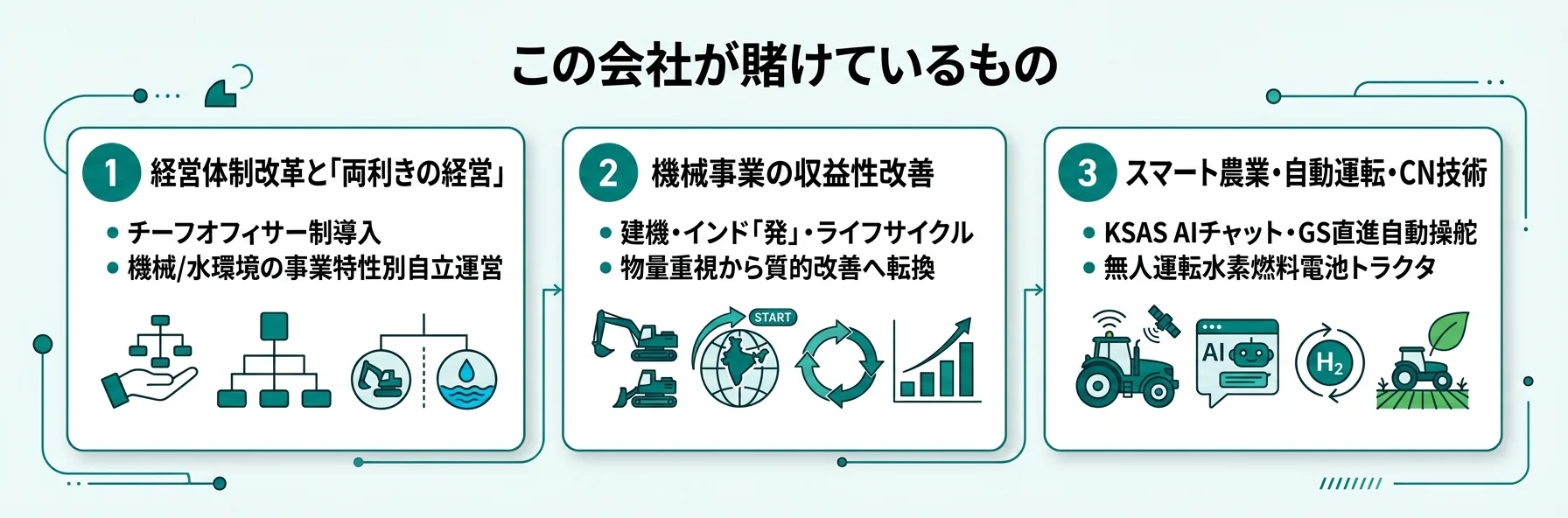

賭け1: 経営体制改革と「両利きの経営」

有報の経営方針セクションで最も目を引くのは、新中期経営計画(2026-2030)の冒頭で「従来の物量重視から転換して収益性や資本効率を重視した経営への質的改善」を会社自身が宣言した点です。当期純利益▲19.0%という結果に対する、組織からの打ち手と読み取れます。

具体的な打ち手は3つに整理できます。1つ目は2026年1月に導入したチーフオフィサー制で、全社経営の視点から各事業を横断的に支援し、意思決定のスピードアップを図る体制です。各チーフオフィサーが機械事業・水環境事業に対してグローバルに責任を持ちます。2つ目は2025年1月に実施した機械事業・水環境事業のカンパニー制で、事業特性に合った自立運営を可能にする体制移行です。

3つ目は「両利きの経営」(既存事業の深化+新規事業の探索)の推進で、新規事業探索の方法論を学ぶ研修強化、挑戦する風土の醸成、M&Aを利用した事業獲得、新たに設置した農業ソリューション本部を通じた新規事業開拓に取り組みます。前中計で集中した設備投資(前期2,154億円)から当期1,798億円へ約16.5%減らしたのも、「キャッシュの効率的な活用」という方針の表れです。

変革志向での行動 → チーフオフィサー制と新中計の関係を1つはエピソードとして整理しておきましょう。製造業全体の将来性比較を読むと、クボタの経営改革のスピード感が業界内でどう位置づくかが見えます。

賭け2: 機械事業の成長3本柱(建設機械・インド「発」・ライフサイクルサポート)

有報では機械事業がめざす姿を「小さい機械で、大きな仕事を」と表現しています。当面はディーゼルエンジンへの需要が旺盛に続くとみており、既存事業のうち建設機械事業・インド「発」事業・ライフサイクルサポート事業の3つを成長の柱として位置づけています。

第1の柱の建設機械事業は、製品別売上6,253億円(20.7%)と既に第2の収益基盤になっています。小型から市場領域を拡大し、ITやAIの技術をフル活用しながら、より高いパフォーマンスの仕事ができる機械の実現をめざす方針です。第2の柱のインド「発」事業は、トラクタの新製品導入と小売金融事業の展開で、インド市場を起点とした成長を図ります。インドの非流動資産2,176億円という規模は、日本(6,194億円)・北米(2,486億円)に次ぐ第3の生産基盤に相当します。

第3の柱のライフサイクルサポート事業は、販売後のアフターマーケットを収益基盤として強化する方針です。機械事業の利益率9.65%という現状から、新車販売のみに依存しない収益源を増やす狙いと読み取れます。3本柱はいずれも「農業機械・エンジン依存からの構造分散」を共通テーマにしており、就活生としては「農機メーカーへの就職」という入口イメージのまま入社すると、配属先が建機・新興国・サービスのどこかに振られた時にギャップが大きくなる構造です。

グローバル志向での行動 → インド「発」事業の意味と、北米40.4%の構造を切り分けて語れるようにしておきましょう。新興国×地産地消の事業設計を語れると、グローバル志望の解像度が一段上がります。

賭け3: スマート農業×自動運転×カーボンニュートラル技術

R&D総額は1,103億円で、その93.8%(1,035億円)が機械事業に投じられています。この集中度は「ヒット商品創出力の回復」という経営課題に対する技術投資の意思表示です。具体的な開発成果のうち、就活生が押さえるべきものを3つ挙げます。

1つ目はKSAS(クボタスマートアグリシステム)の進化です。生成AIを活用した「KSAS AIチャット機能」を開発し、営農に関する質問への回答・対話履歴の確認・マニュアルのPDF表示を実装しました。さらに人工衛星で撮影した画像から農作物の生育状態をマップ上に表示する「衛星リモートセンシング機能」も追加されています。2つ目はGS(直進自動操舵)機能搭載製品のラインアップ拡充で、トラクタ・コンバイン・田植機・乗用全自動野菜移植機にGNSS(衛星測位システム)を活用した自動直進機能を搭載し、RTK-GNSSアンテナで誤差±3cm程度の精度の直進作業を可能にしています。

3つ目は大阪・関西万博で出展した無人運転水素燃料電池トラクタ(コンセプトモデル)と、汎用プラットフォームロボット(コンセプトモデル)です。電動や水素など代替動力への取り組みも、ディーゼル需要が当面続くとの認識のもとで継続しています。水・環境事業ではGX形ダクタイル鉄管の大口径化(呼び径500-1000)で接合時間を従来NS形の約1/2に短縮し、四足歩行ロボットによる自動巡視点検技術でダイオキシン管理区域の点検箇所の64%を自動化しました。

技術志向での行動 → KSAS AIチャット機能と水素燃料電池トラクタを「農業×AI×CN」の3点セットで語れるようにしておきましょう。機械集中度93.8%という研究開発の偏り方そのものを志望動機に組み込めると、面接官に対する企業理解の解像度が一段上がります。

ただし、投資中心の戦略には裏側のリスクがあります。次章ではクボタ自身が有報で開示しているリスクを見ていきます。

クボタが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。クボタが開示している16項目のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

リスク1: 純利益19%減と営業利益率低下|会社自身が「ヒット商品創出が少ない」と表明

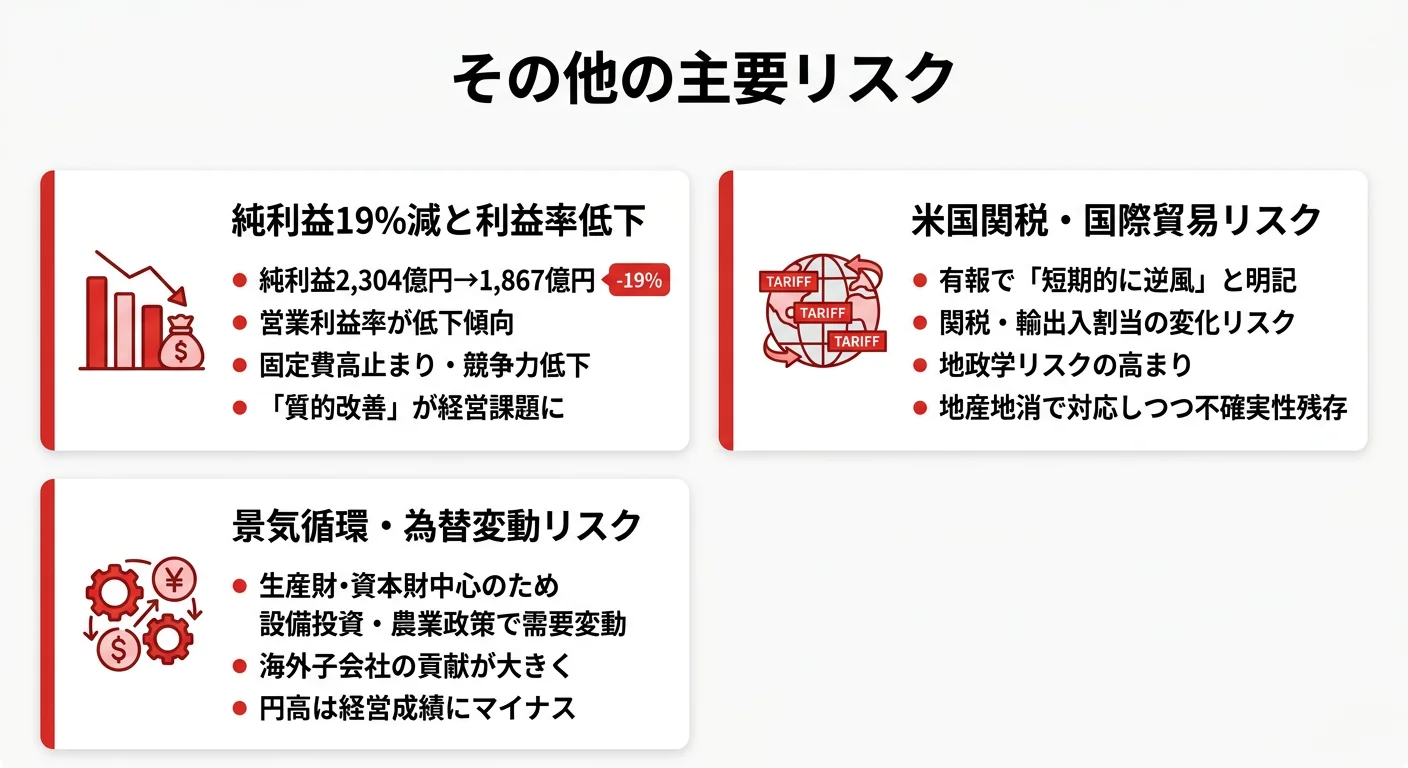

最も注目すべきリスクは、クボタが自ら経営課題として開示している収益性の構造低下です。有報の経営方針セクションでは「営業利益率が低下傾向にあり」「製品・事業の競争力の低下や、固定費の高止まりなどが挙げられます」と明記されています。さらに「ヒット商品の創出が少なくなっていることも大きな課題」「社会の要請に応えるソリューションビジネスが十分に生み出せておらず」とも述べており、売上の成長が為替の影響や値上げ効果に支えられた部分が大きかったことを認めています。

当期純利益▲19.0%は単年度の現象ではなく、前中計5年間の構造課題の表面化です。新中計はこの課題を「物量重視から収益性・資本効率重視への質的改善」で解こうとしていますが、効果が定着するには複数年かかる可能性があります。就活生としては、入社後数年で評価指標が物量から収益性に転換するタイミングに当たる可能性が高く、業務優先度の見直しを直接受ける立場になることを覚悟しておく必要があります。

リスク2: 米国関税政策と国際貿易リスク|短期的逆風と有報に明記

有報の外部環境認識では「短期的には米国の関税政策といった逆風はあるものの」と明記されており、クボタ自身が短期リスクとして認識していることがわかります。クボタは海外に多数の製造・販売・金融子会社を持ち、米国向け売上は単独で1兆1,230億円(連結売上の37.2%)、北米所在の非流動資産は2,486億円に上ります。国際貿易政策による予期せぬ関税の変化、各国法規制の変化、地政学リスクが事業に直接影響します。

機械事業の北米配属を希望する就活生にとっては、関税対応・現地生産シフトが日常テーマになる可能性が高い領域です。「グローバルメーカーで働く」という志望動機を持つ場合、為替・関税・地政学という3軸のリスクをセットで受け入れる覚悟が問われます。

リスク3: 景気循環と為替変動|生産財中心の構造

クボタの製品は生産財・資本財が中心のため、民間設備投資、建設投資、国内公共投資、農業政策の動向に大きく左右されます。欧米では小型トラクタ等の売上が個人消費や住宅建設投資に連動するため、景気後退局面での影響が懸念されます。為替変動も重大なリスクで、有報は「通常は他の通貨に対して円高になれば経営成績にマイナスの影響」と明記しています。

海外売上比率77.3%という構造は、グローバル成長機会と同時に為替・景気の同時変動リスクを抱えていることを意味します。地産地消やデリバティブで対応していますが、著しい変動には対応しきれない可能性があると有報自身が認めています。需要予測と生産計画調整は全部門で発生するテーマで、配属先を問わず関わる構造課題です。

リスク4: アスベスト関連|1954-2001年の製造履歴

クボタは過去、1954年から2001年にわたりアスベストを含む製品の製造に携わっていました。有報では「アスベスト健康被害に関連して、健康被害にあった方々への支払や訴訟に関する費用が発生し、それらの費用が多額になるような場合には、当社の経営成績等に重要な影響を及ぼす可能性があります」と開示しています。

このリスクは直接業務にはほぼ無関係ですが、ESG・コンプライアンス文脈で社外説明を求められる場面があります。志望動機で「社会課題解決」を掲げる場合、過去の製造履歴とその継続的な誠実対応をセットで理解しておくことで、企業研究の深さが伝わります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、クボタがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたクボタの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するクボタの特徴 | 詳しく見る |

|---|---|---|

| 農業DX・AI・自動運転志向 | KSAS AIチャット/GS直進自動操舵/R&D機械集中度93.8% | → 本記事の賭け3 |

| グローバル・新興国志向 | 海外売上77.3%・北米40.4%・インド非流動資産2,176億円 | → 本記事の賭け2 |

| 変革期の経営改革志向 | チーフオフィサー制/両利きの経営/純利益▲19.0%への打ち手 | → 本記事の賭け1 |

| 安定した収益性志向 | 当期営業利益率8.79%・前期から低下/回復は新中計の主要テーマ | → 本記事のリスク1 |

合いそうな人

- 食料・水・環境の社会課題にテクノロジーで貢献したい人(GMB2030「命を支えるプラットフォーマー」)

- 理系院生で機械工学・電気電子・情報工学・制御工学を学び、農機×AI×CN技術の自動運転制御エンジニア・燃料電池駆動系開発に関わりたい人

- 文系学部生で経済・経営・国際関係を学び、北米・インドの海外事業企画や新中計推進・経営企画に関わりたい人

- 高専・専門卒で機械・電気・制御を学び、北米生産現場での生産技術・サービスエンジニア・現場改善に関わりたい人

- 変革期の大企業でチーフオフィサー制導入後の経営改革・新規事業探索に身を置きたい人

従業員データ

クボタの従業員データも判断材料になります。連結従業員数は52,503人、単体従業員数は15,897人で、海外子会社所属が約7割(連結52,503−単体15,897から算出)を占めます。平均年齢39.9歳、平均勤続年数14.3年、平均年間給与860.9万円(2025年12月期・親会社単体)と、機械メーカー大手として標準的な人的資本水準にあります。

平均勤続14.3年の安定の裏側は変革のスピード。物量重視から収益性重視へ転換する組織で、入社後数年で評価軸の見直しに直面します。長く働ける土壌があるからこそ、変革期の負荷をどう受け止めるかがキャリアの分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、クボタで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| スマート農業×AI(KSAS AIチャット・衛星リモートセンシング) | 生成AIの基礎、画像認識・データ分析の入門 | プロンプトエンジニアリング入門書、Pythonでデータ分析講座を1本受講、セグメント情報の読み方ガイドで機械事業の中身を立体化 |

| 自動運転・電動化・CN技術 | 制御工学、モータ制御、水素エネルギーの基礎 | 大学講義の制御工学を復習、ROS等自律走行フレームワークの入門、燃料電池の解説書を1冊読む |

| インド「発」事業・北米事業 | 英語、新興国の政治経済、現地生産の基礎 | TOEIC730点以上、日経アジアレビュー購読、投資セクションの読み方ガイドで海外設備投資の構造把握 |

| 新中計の収益性改善 | 財務諸表の読み方、KPI設計の基礎 | 簿記3級取得、IFRSと日本基準の違いを整理、利益率改善の事例研究 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。面接での問答パターンや志望動機の構造化はクボタの面接対策に集約しているので、この章は有報側の素材整理に絞ります。

クボタの面接── 「なぜクボタなのか」と聞かれたとき

御社の有報で、機械事業が利益の95.5%を占めるなか、新中計が「物量重視から収益性重視へ」と舵を切っていることを知りました。北米40.4%とKSAS AIの両方に挑戦できる環境が、私の[あなたのエピソード:15秒]に重なります。変革期に現場で貢献したいと考えています。

クボタの面接── 「逆境をどう超えますか」と聞かれたとき

御社が純利益▲19.0%を有報で開示した上で「ヒット商品創出が少ない」と自己分析する姿勢に、強く印象を受けました。私は[あなたのエピソード:15秒]で構造課題に向き合う重要性を学びました。チーフオフィサー制と両利きの経営で再起を図るタイミングで、現場から貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野とクボタの3本柱を1対1で結びつける。建機・インド・サポートのどの軸を選んだかを、有報の数字(建機20.7%・インド非流動資産2,176億円・機械利益率9.65%)で裏付けて語る

- 「物量重視から収益性重視へ」を当期純利益▲19.0%とセットで語る。経営方針と具体数字を組み合わせると抽象論にならない

- 米国関税逆風・為替リスクにも触れる。北米40.4%という構造のリスク側を理解した上で志望する姿勢を示す

逆質問の例

- 「2026年1月にチーフオフィサー制を導入されましたが、機械事業の現場の意思決定プロセスは具体的にどう変わりましたか」

- 「機械事業の成長3本柱のうちインド『発』事業は、現状非流動資産2,176億円という規模ですが、新中計期間で売上構成比のどの程度を狙う想定でしょうか」

- 「前中計で営業利益率が低下傾向となった主因に製品競争力と固定費の高止まりが挙げられています。新中計ではどの順序で改善する設計ですか」

避けるべきこと: 「年収が高い」「待遇がよい」「農業の未来を変えたい」など、有報の本質に触れない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- クボタは売上3兆189億円を維持しながら当期純利益が前期比▲19.0%。会社自身が「ヒット商品創出が少ない」「固定費の高止まり」を有報で課題と認め、新中計で物量重視から収益性重視へ転換した

- 機械事業がセグメント利益の95.5%を占める一極集中構造のなか、建設機械(製品売上20.7%)・インド「発」事業(非流動資産2,176億円)・ライフサイクルサポートの3本柱で農機依存からの分散を進めている

- R&D 1,103億円の93.8%が機械事業に集中し、KSAS AIチャット機能・GS直進自動操舵・水素燃料電池トラクタ(コンセプトモデル)まで、農機×AI×CN技術のスタックに賭けている

次のアクション →

- 面接対策を一気に深めたい方は → クボタの面接対策記事

- 建機の最大競合と比較したい方は → コマツの企業分析

- 製造業界全体を俯瞰したい方は → 製造業の将来性比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。