エーザイを「認知症の薬を作っている会社」と一言で片づけて面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、製品売上で最大なのはオンコロジー領域3,658億円(売上比46.3%)で、急伸しているのはニューロロジー領域1,998億円(前年比+37.2%)です。R&D費1,716億円のうち1,503億円が特定地域に紐づかない全社研究基盤に投下されている構造を語れれば、他の就活生とは明確に差がつきます。

エーザイ(4523)は、認知症を中心とする神経領域と難治性がんを中心とするがん領域に立脚し、Biogen Inc.・米Merck社という大手と二本柱で世界展開する売上7,894億円の研究開発型製薬企業です。中外製薬がロシュとのアライアンスで創薬と海外販売の役割分担を完結させた『創薬集中・販売委託』型なら、エーザイは自前の地域セグメントを世界5地域に持ちながら大手と共同開発で市場を取りに行く『hhc理念主導の自前展開+共同開発』型で、親世代が「認知症の薬を作っている会社」と言うのは半分だけ正しく、残り半分はがん領域とR&D集中投下の戦略を捉え損ねています。

この記事のデータはエーザイ株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: エーザイ 有価証券報告書 2025年03月期 主要な経営指標等の推移

エーザイのビジネスの実態|何で稼いでいるのか

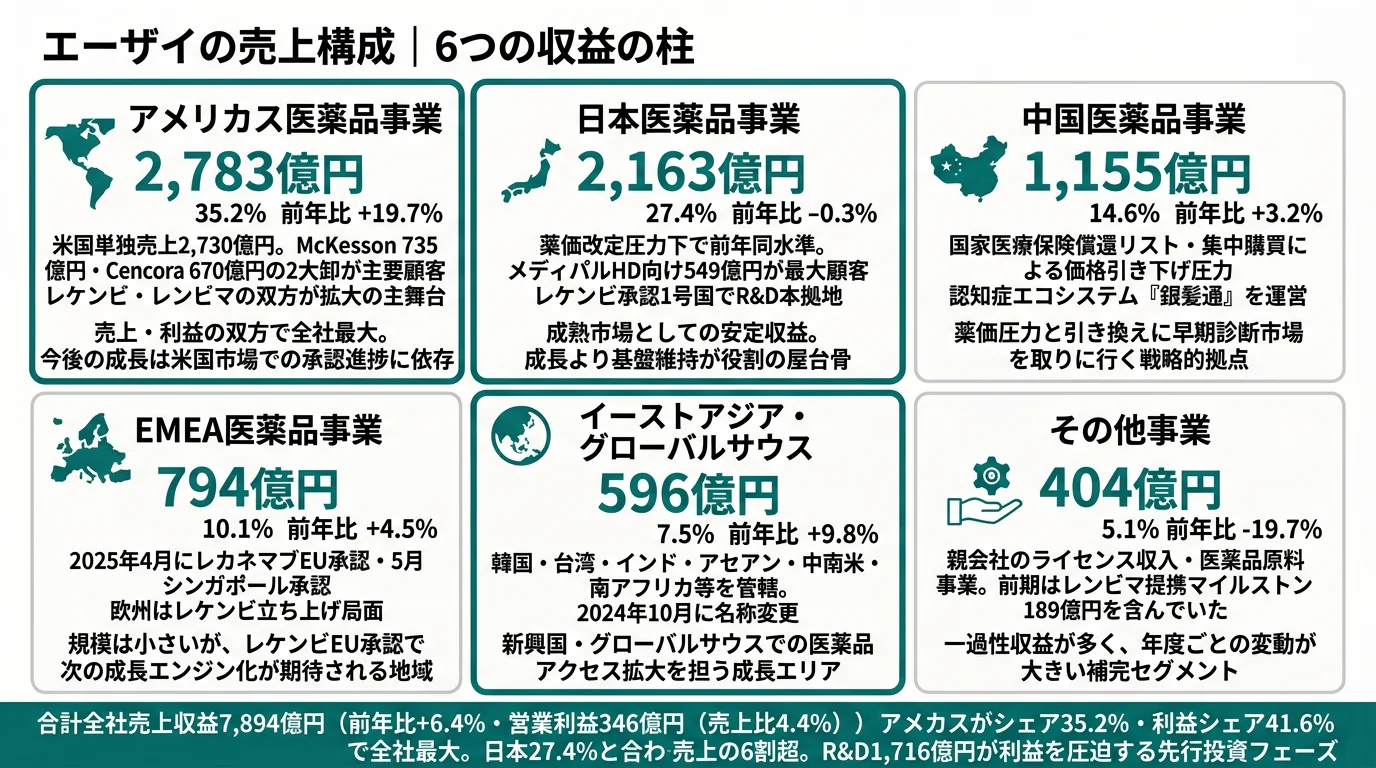

結論を先に示すと、エーザイは医薬品事業を世界5地域+その他事業に区分し、最大はアメリカス医薬品事業(売上2,783億円・売上比35.2%・利益シェア41.6%)です。製品カテゴリで見るとオンコロジー領域製品3,658億円(売上比46.3%)が最大で、ニューロロジー領域製品1,998億円(前年比+37.2%)がレカネマブ拡大で急伸している構造が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 地域セグメント | 売上収益 | 前年比 | 売上構成比 | セグメント利益 |

|---|---|---|---|---|

| アメリカス医薬品事業 | 2,783億円 | +19.7% | 35.2% | 1,583億円 |

| 日本医薬品事業 | 2,163億円 | -0.3% | 27.4% | 717億円 |

| 中国医薬品事業 | 1,155億円 | +3.2% | 14.6% | 572億円 |

| EMEA医薬品事業 | 794億円 | +4.5% | 10.1% | 359億円 |

| イーストアジア・グローバルサウス | 596億円 | +9.8% | 7.5% | 274億円 |

| その他事業 | 404億円 | -19.7% | 5.1% | 296億円 |

出典: エーザイ 有価証券報告書 2025年03月期 セグメント情報

pie title 地域セグメント別売上収益(2025年3月期)

"アメリカス" : 2783

"日本" : 2163

"中国" : 1155

"EMEA" : 794

"イーストアジア・グローバルサウス" : 596

"その他事業" : 404

アメリカスが売上の35.2%・利益の41.6%を占める構造は、米国がエーザイの最大の収益源であることを示しています。米州売上2,866億円のうち米国単独は2,730億円で、レカネマブ・レンビマがいずれも米国市場で先行展開している実態がここに表れています。中国は売上構成比14.6%とアジア勢全体(中国+イーストアジア・グローバルサウス)で22.1%を占め、新興国向け事業基盤も他社より厚い設計です。

ここからは特に動きが大きい4つの地域セグメントを深掘りします。

アメリカス医薬品事業|エーザイの収益エンジン

アメリカスは売上2,783億円(売上構成比35.2%・前年比+19.7%)・セグメント利益1,583億円で、エーザイ全社のセグメント利益3,801億円の41.6%を稼ぐ最大の収益源です。米州売上2,866億円のうち米国単独は2,730億円で、レカネマブ(米国2025年1月に静注維持投与承認、皮下注オートインジェクター製剤がFast Track指定下で承認申請受理)とレンビマ(米メルク社との共同開発で既存適応の価値最大化を継続)の両軸が立ち上がっています。主要顧客はMcKesson Corporation向け735億円とCencora,Inc.向け670億円の卸大手2社で、両社向け合計1,405億円が全社売上の17.8%を占めます。米国でレカネマブの皮下注製剤が承認されれば、在宅・在所での自己投与が広がり患者アクセスがさらに拡大する計画が有報研究開発活動セクションに明記されています。

日本医薬品事業|薬価改定下での維持戦略

日本医薬品事業は売上2,163億円(売上構成比27.4%・前年比-0.3%)・セグメント利益717億円です。最大顧客は卸大手のメディパルHD向け549億円で、国内卸経由で医療機関に届ける伝統的なビジネス構造が続いています。日本市場ではレカネマブが2023年12月に承認されAD領域でのパイオニア地位を築きつつあり、2025年3月にプロトンポンプ阻害薬「パリエットS」がスイッチOTC医薬品として承認されるなど、医療領域と日常領域の両面で売上を維持する施策が進行中です。一方、有報リスクセクションには「日本では医療用医薬品の薬価引き下げや、ジェネリック医薬品の使用促進などの施策」が継続することが明記され、毎年の薬価改定圧力が前年並み水準にとどまった主因となっています。新製品の連続的な投入で売上を維持する構造が、日本事業の前提です。

中国医薬品事業|利益率49.5%の収益性が高い拠点

中国医薬品事業は売上1,155億円(売上構成比14.6%・前年比+3.2%)・セグメント利益572億円で、セグメント利益率49.5%は地域セグメント中で最高水準です。レカネマブは中国でも承認済みで、2025年5月にはデエビゴ(不眠症治療剤)が中国で承認を取得しました。一方、有報リスクセクションでは「中国においても、国家医薬品償還リスト収載に伴う大幅な価格引き下げや集中購買制度においてより安価なジェネリック医薬品の使用が促進されており、例えば、レンビマを国家医療保険償還医薬品リストに収載する際、販売価格を引き下げました」と過去の集中購買制度による価格引き下げ実例が記載されています。エーザイは中国で認知症エコシステム『銀髪通(Yin Fa Tong)』をオンライン健康プラットフォームとして運営しており、認知症の早期発見・早期診断の取り組みを進めています。

EMEA医薬品事業|レカネマブ立ち上げ局面の最前線

EMEA(欧州・中東・アフリカ・ロシア・オセアニア)医薬品事業は売上794億円(売上構成比10.1%・前年比+4.5%)・セグメント利益359億円です。EMEAは2025年4月にレカネマブが欧州(EU)およびカタールで承認を取得し、5月にシンガポールでも承認された立ち上げ局面の最前線です。一方、2024年10月にオーストラリア医療製品管理局(TGA)が早期ADの治療法として推奨しないとの初期審査結果を公表し、2025年3月に確認している点も有報研究開発活動に記載されています。各国規制当局の判断が分かれる中、44の承認エリアで保険償還・診断インフラを整える役割がEMEA事業の中核です。海外駐在ポジションを希望する就活生にとっては、レカネマブの市場立ち上げ実務に関わるキャリアパスが開かれている地域です。

5期分の業績推移を見ると、売上収益は4期前6,459億円→3期前7,562億円→2期前7,444億円→前期7,418億円→当期7,894億円で、4期前から+22.2%伸長しました。一方で営業利益は4期前71億円→3期前146億円→2期前-39億円→前期230億円→当期346億円と振れ幅が大きく、研究開発費の集中投下と為替・各国制度変更が利益水準を揺さぶる構造です。当期の営業利益率は4.4%で、2027年度の営業利益率10%以上という中期目標とは大きな隔たりがあります。

領域集中と営業利益率はトレードオフ。R&D費売上比21.7%は武田15.9%・中外14.3%を上回る水準で、認知症・がん領域への集中投下が営業利益率4.4%を押し下げる構造を選んでいます。中外製薬のように税引前利益率47.5%という高収益を実現する『創薬集中+外部販売』型と比べると、エーザイは自前の地域セグメントを5地域に持ち、Biogen・米メルクと共同開発で市場を取りに行く『自前展開+共同開発』型で、利益率の上振れ余地を将来のレカネマブ収益化に賭けている格好です。「短期の利益率より将来のパイプライン」を選んだ会社だと理解して志望することが前提になります。

では、この自前展開+共同開発の収益構造を支える投資はどこに向かっているのか。続く章で投資の中身を見ていきます。

エーザイは何に賭けているのか|投資と研究開発の方向性

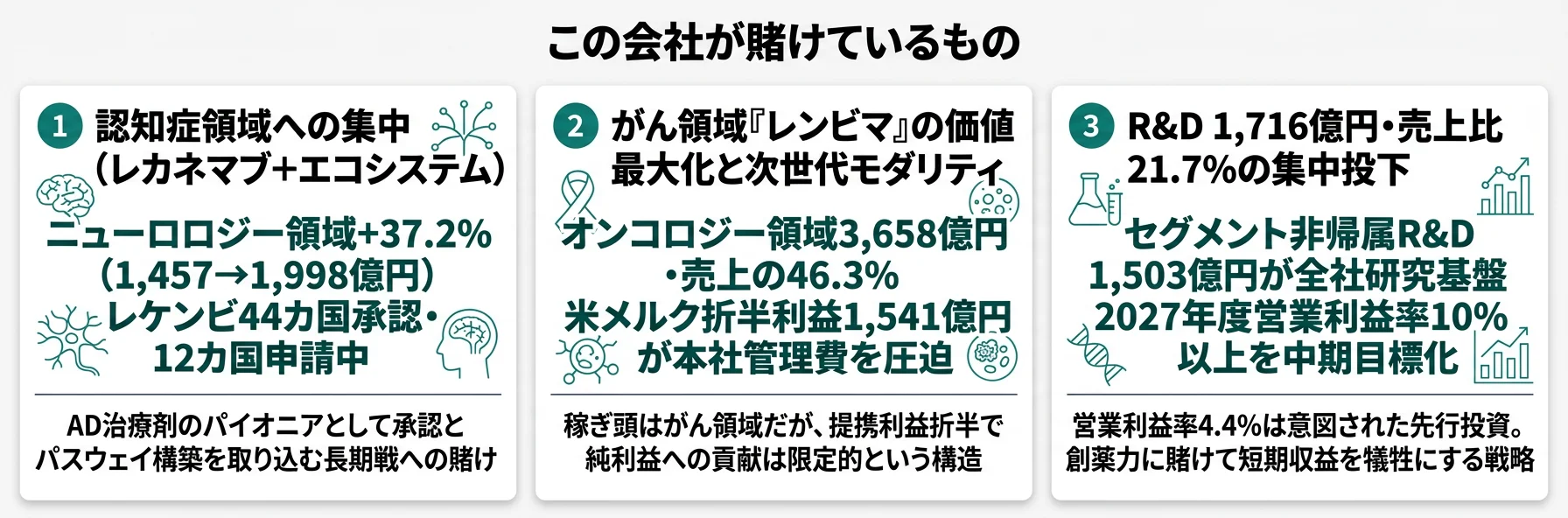

設備投資・事業投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。製薬会社の場合、研究開発費(R&D)が投資の中核を占める点に特徴があります(投資セクションの読み方ガイドも併読してください)。エーザイの中期経営計画「EWAY Future & Beyond」は、2025年3月期有報で以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社収益への寄与 |

|---|---|---|---|

| 認知症領域への集中 | ニューロロジー領域製品売上1,998億円・前年比+37.2%/レカネマブ44カ国・地域承認・12カ国申請中 | 中長期(EWAY Future & Beyond以降) | アメリカス売上+19.7%伸長の主因/全社売上7,894億円のうち25.3% |

| がん領域『レンビマ』の価値最大化 | オンコロジー領域製品売上3,658億円・売上比46.3%/メルク社向け折半利益1,541億円計上 | 中長期(EWAY Future & Beyond以降) | 製品売上で最大カテゴリ/本社管理費等で折半利益154,190百万円を計上 |

| R&D費1,716億円・売上比21.7%の集中投下 | R&D費1,716億円(前期比+1.5%・売上比21.7%)/うちセグメント非帰属1,503億円 | 中長期(EWAY Future & Beyond以降) | 営業利益346億円(売上比4.4%)を圧迫する一方、2027年度営業利益率10%以上目標の前提 |

出典: エーザイ 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動

賭け1: 認知症領域への集中(レカネマブ+認知症エコシステム)

エーザイ最大の賭けは、AD治療剤『レケンビ』(一般名レカネマブ)を軸とした認知症領域の集中展開です。Biogen Inc.(米国)との共同開発で、2025年3月期末時点で44の国と地域で承認を取得し、12カ国で申請中です。承認取得は2024年5月韓国、7月香港・イスラエル、8月アラブ首長国連邦・英国、11月メキシコ、12月マカオ、2025年2月オマーン・台湾、4月欧州(EU)・カタール、5月シンガポールへと連続的に拡大しています。

レカネマブの利便性向上に向けた3つの取り組みも有報研究開発活動に明記されています。第一に、2025年1月に米国で4週に1回の静注維持投与に関する生物製剤承認一部変更申請が承認されました。第二に、皮下注(SC)製剤について、Fast Track指定の下でSCオートインジェクターによる週1回維持投与に関する生物製剤承認申請が2024年12月に米国で受理され、PDUFAアクションデート(審査終了目標日)は2025年8月31日に設定されています。第三に、血液バイオマーカーを用いたAβ蓄積のプレスクリーニングテストの拡大と確定診断の実装に向けた動きが複数のパートナー企業との協働で進行しています。

| 主要パイプライン(神経領域) | 対象疾患 | 開発段階 | 特徴 |

|---|---|---|---|

| AHEAD 3-45試験 | プレクリニカル(無症状期)AD | フェーズⅢ進行中 | 被験者登録完了・2028年度中のトップライン取得目標 |

| 抗MTBRタウ抗体 E2814 | 孤発性早期AD | フェーズⅡ試験開始 | レカネマブとの併用で日本・米国で開始 |

| 選択的TrkA結合シナプス再生剤 E2511 | コリン作動性神経変性 | フェーズⅠ進行中 | 米国で進行中・神経機能回復を狙う |

| 抗EphA4抗体 E2025 | アストロサイト経路 | フェーズⅠ進行中 | シナプス機能低下抑制が期待 |

| ロゼバラミン(メコバラミン) | 筋萎縮性側索硬化症(ALS) | 国内承認取得 | 2024年9月に日本で筋萎縮性側索硬化症用剤として承認 |

出典: エーザイ 有価証券報告書 2025年03月期 研究開発活動

加えてエーザイは『認知症エコシステム』を構築しています。子会社のArteryex株式会社は健康管理サービス『パシャっとカルテ』を、デジタル事業会社Theoria technologies株式会社は認知症関連情報のポータルサイト『テヲトル』とコミュニケーション支援アプリ『ササエル』を、TOB成立で完全子会社化予定のエコナビスタ株式会社はSaaS型高齢者向け見守りシステム『ライフリズムナビ』を提供しています。日本では脳の健康度デジタルツール『のうKNOW』を保険・金融・自動車・食品などの他産業や自治体と連携して活用し、中国では『銀髪通(Yin Fa Tong)』というワンストップオンライン健康プラットフォームを運営しています。

認知症領域志望での行動 → レカネマブの皮下注オートインジェクター(米国PDUFA 2025年8月31日)が承認された場合の診断・治療パスウェイの変化を自分の言葉で語れるようにしておきましょう。製薬業界全体の戦略を有報で比較すると、エーザイの認知症集中の独自性がより鮮明になります。

賭け2: がん領域『レンビマ』の価値最大化と次世代オンコロジー

エーザイのもう一つの稼ぎ柱は、抗がん剤『レンビマ』(一般名レンバチニブ、Merck & Co., Inc.との共同開発)です。オンコロジー領域製品売上は3,658億円で売上比46.3%、エーザイの製品カテゴリで最大規模です。レンビマは単剤療法として甲状腺がん・肝細胞がん(ファーストライン)・胸腺がん(日本)、エベロリムスとの併用療法として腎細胞がん(セカンドライン)、米メルク社の抗PD-1抗体ペムブロリズマブとの併用療法として腎細胞がん(ファーストライン)・子宮内膜がん(全身療法後)の適応で日米欧アジアで承認を取得しています。

ペムブロリズマブとの併用療法では、肝細胞がん(肝動脈化学塞栓療法併用)・食道がん(ファーストライン、化学療法併用)を対象としたフェーズⅢ試験が日米欧中で進行中です。一方、有報研究開発活動には不調事例も率直に開示されています。米欧で実施していた頭頸部がん(セカンドライン)フェーズⅡ試験は独立データモニタリング委員会の推奨に従って中止、日米欧中で実施していた胃がん(ファーストライン、化学療法併用)フェーズⅢ試験は無増悪生存期間は達成したものの全生存期間が未達でした。次世代オンコロジー製品では、エリブリンをペイロードとした抗体薬物複合体『MORAb-202』、レンビマ薬剤耐性解除を期待する中分子治療薬『E7386』、スプライシングモジュレーター・標的タンパク質分解誘導剤などが開発中です。2024年9月にはタスフィゴ(タスルグラチニブ)がFGFR2融合遺伝子を有する胆道がんに係る適応で日本承認を取得しました。

メルク社との共同開発の経済構造も、有報セグメント情報に明記されています。当期の親会社の本社管理費等には、エーザイが米メルク社に支払う抗がん剤レンビマの折半利益154,190百万円(前期141,586百万円)が含まれています。レンビマの収益はメルク社と折半する設計のため、フルでエーザイのP/Lに乗らない構造です。

がん領域志望での行動 → レンビマの「成功と不成功」両面(食道がん・肝細胞がんで進行中、頭頸部がん中止、胃がんOS未達)を有報研究開発セクションから自分の言葉で語れるようにしましょう。中外製薬の有報分析と比較すると、エーザイの『自前×共同開発』とロシュの『自社創製×外部販売』の違いが立体的に見えます。

賭け3: R&D費1,716億円・売上比21.7%の集中投下

エーザイの研究開発費は1,716億円(前期比+1.5%、売上収益比率21.7%、前期より1.0ポイント減)です。製薬業界の中でも上位水準で、武田薬品15.9%・中外製薬14.3%を大きく上回ります。注目すべきは、1,716億円のうちセグメント非帰属が1,503億円(約88%)を占める構造です。各セグメントに帰属しない研究開発費は全社研究基盤への投資で、地域別の販売活動と切り離された本社主導の集中投資の証跡です。

| R&Dセグメント別配分 | 金額 | 全社R&Dに占める比率 |

|---|---|---|

| 日本 | 22億円 | 1.3% |

| アメリカス | 100億円 | 5.8% |

| 中国 | 12億円 | 0.7% |

| EMEA | 66億円 | 3.8% |

| イーストアジア・グローバルサウス | 13億円 | 0.7% |

| セグメント計 | 213億円 | 12.4% |

| セグメント非帰属(全社研究基盤) | 1,503億円 | 87.6% |

| 合計 | 1,716億円 | 100.0% |

出典: エーザイ 有価証券報告書 2025年03月期 研究開発活動

エーザイは『Deep Human Biology Learning(DHBL)』研究開発体制を採用し、複数のバイオマーカーをプロファイリングして疾患を病態生理学的に理解する研究を進めています。慶應義塾大学と共同で設立した産医連携拠点『エーザイ・慶應義塾大学 認知症イノベーションラボ(EKID)』での創薬ターゲット探索や、自社創製の脳移行型バイスペシフィック抗体技術『Evolpath』の複数プロジェクトでの開発も、この1,503億円の全社研究基盤投資から生まれています。

中期経営計画『EWAY Future & Beyond』では中長期の売上・利益数値目標を設定せず、年次事業計画を精緻に策定するアプローチを採用しています。2025年度業績予想は売上収益7,900億円・営業利益545億円・親会社の所有者に帰属する当期利益415億円・ROE 5.0%です。中期目標としては2026年度ROE 8%レベル、2027年度営業利益率10%以上の達成を掲げ、有報経営方針では「グローバル全体のオペレーションを最適化し、単なる費用削減ではなく、組織・プロセスを抜本から見直すことで、全社収益構造の変革をはかる」と明記されています。設備投資176億円(前期より23.5億円増)も日本における製造設備の拡充が中心で、研究開発費に比べると規模は小さいです。

長期R&Dキャリア志向での行動 → R&D費1,716億円のうち1,503億円がセグメント非帰属である構造の意味を、自分の関心領域(認知症/がん/グローバルヘルス)と結びつけて説明できるようにしましょう。有報のM&A情報の読み方もあわせて読むと、エコナビスタ完全子会社化など事業投資の見方が深まります。

ただし、こうした集中投下の戦略には裏側のリスクもあります。次章ではエーザイ自身が有報で開示しているリスクを見ていきます。

エーザイが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。エーザイがGrowth & Operating Comitteeで管理する多数のリスクから、就活生のキャリア選択に直結する3つを抽出します。

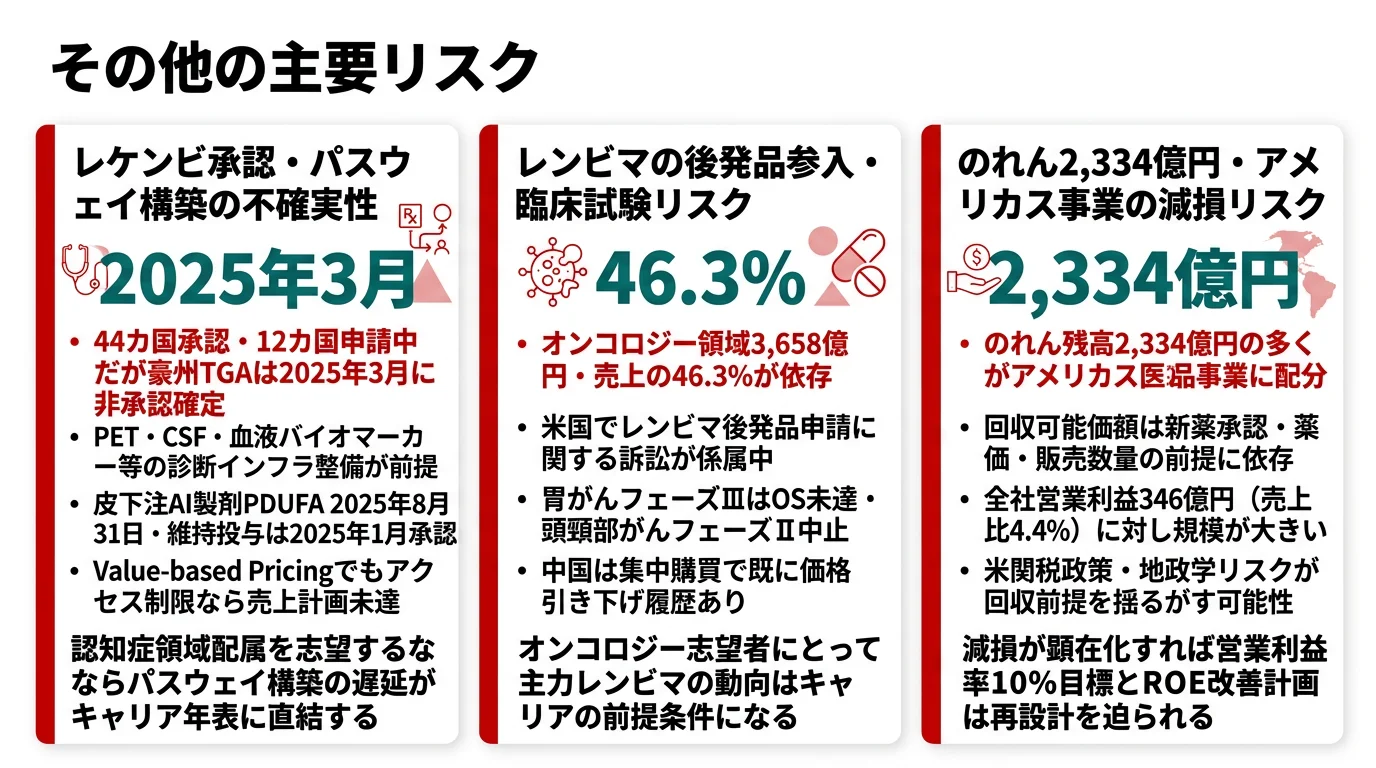

リスク1: レケンビの診断・治療パスウェイ構築遅延|44カ国承認の裏側

有報事業戦略リスクには「レケンビと次世代AD治療剤の価値最大化」の遂行ができない場合、患者様に次世代AD治療剤を十分にお届けできない可能性があり、将来に期待していた収益が得られない可能性が明記されています。エーザイは血液バイオマーカーの進展や維持療法・皮下注製剤の開発などを通じて、AD領域の診断・治療パスウェイの利便性を向上させていく計画を掲げています。一方、各国規制当局の判断が分かれる現実も率直に開示されており、2024年10月にオーストラリア医療製品管理局(TGA)が早期ADの治療法として推奨しないとの初期審査結果を公表し、エーザイは2024年12月に再審議を申請しましたが、2025年3月にTGAは承認しないとした初期審査結果を確認しました。米国でのValue-based Pricingの説明や保険償還の動向もリスクとして記載されており、44の承認エリアでいかに収益化を進めるかが認知症領域配属を志望する就活生のキャリアそのものに直結します。

リスク2: レンビマの臨床試験不成功・後発品参入リスク

エーザイと米メルク社が共同開発するレンビマは、ペムブロリズマブ併用での適応拡大が成長エンジンですが、有報には不成功事例も率直に開示されています。米欧で実施した頭頸部がん(セカンドライン)フェーズⅡ試験は独立データモニタリング委員会の推奨に従って中止、日米欧中で実施した胃がん(ファーストライン、化学療法併用)フェーズⅢ試験は主要評価項目のうち無増悪生存期間は達成したものの全生存期間(OS)が未達となっています。さらに有報知的財産リスクでは「米国においてレンビマに関する後発品申請に関する訴訟が係属しており、その結果によっては当社グループの業績に重要な影響を及ぼす可能性があります」と明記されています。先発医薬品の特許期間内であっても米国ではジェネリック申請が可能であり、特許訴訟の結果次第では市場シェアの大幅かつ急速な低下が起こりうる構造です。オンコロジー志望者にとっては、主力製品の臨床試験結果と特許戦略の動向が日々のキャリアに直結する論点になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

リスク3: のれん2,334億円の減損リスク|アメリカス事業の将来見通しに連動

有報のれん・無形資産の減損リスク欄には「当社グループにおけるのれん(2024年度末残高:2,334億円)の多くはアメリカス医薬品事業に配分しています」と明記されています。回収可能価額は経営者が承認した事業計画を基礎としたアメリカス医薬品事業の将来キャッシュ・フローや成長率等の仮定で算定され、それらの仮定は将来の新薬承認取得・適応追加の有無および時期、上市後の薬価および販売数量、競合品の状況や金利の変化等の影響を受けます。エーザイの場合、アメリカス医薬品事業はセグメント利益1,583億円・利益シェア41.6%の最大収益源で、レカネマブとレンビマの米国売上が同事業の将来キャッシュフロー仮定の前提です。米国での保険償還・特許訴訟・関税政策が想定外に逆風となれば、のれんの減損処理が経営成績および財政状態に悪影響を及ぼす可能性があり、これはレカネマブの皮下注製剤や血液バイオマーカーの実装スピードと裏表の関係にあります。

ここまでの内容を踏まえて、エーザイがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたエーザイの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するエーザイの特徴 | 詳しく見る |

|---|---|---|

| 認知症領域・神経領域志向 | レカネマブ44カ国承認・ニューロ売上+37.2%・AHEAD 3-45試験 | → 本記事の賭け1 |

| がん領域・新モダリティ志向 | オンコ売上3,658億円・MORAb-202(ADC)・E7386(中分子) | → 本記事の賭け2 |

| 長期R&D・基礎研究志向 | R&D費売上比21.7%・セグメント非帰属1,503億円・DHBL研究体制 | → 本記事の賭け3 |

| 短期高利益率志向 | 営業利益率4.4%。2027年度10%以上は中期目標 | → 本記事のリスク1 |

合いそうな人

- 認知症領域・神経領域でグローバル創薬・薬事キャリアを積みたい人

- 抗体薬物複合体(ADC)・中分子・脳移行バイスペシフィック抗体など新モダリティに挑戦したい人

- 44カ国規模の承認・申請で各国規制当局と渡り合うキャリアに関心がある人

- hhc(ヒューマン・ヘルスケア)理念に共感し、患者起点の経営文化で働きたい人

- 平均勤続18.5年・平均年収1,055万円の長期安定環境で創薬に没頭したい人

従業員データ

エーザイの従業員データも判断材料になります。提出会社(単体)の従業員数は2,998名、平均年齢44.6歳、平均勤続年数18.5年、平均年間給与は1,055.7万円(2025年3月期・基準外賃金及び賞与含む)です。連結従業員数は10,917名で、武田薬品4万7千名・第一三共1万9千名・アステラス1万3千名・中外製薬7,872名の中ではコンパクトながら、勤続18.5年は中外15.4年・武田14.4年・アステラス15.7年・第一三共20.3年と並ぶ業界長期雇用層です。

平均年収1,055万円・勤続18.5年の裏側はhhc理念と先行投資の重さ。有報のリスクには「企業理念の浸透の不徹底と理念実現に向けた経営の実践の停滞などの阻害要因が生じた場合、業績のみならず非財務価値を含めた企業価値向上に重要な影響」と明記されており、hhc理念は採用時点から行動原理として共有が求められる組織です。長い勤続年数は理念に共感した社員が長期で残る側面と、研究開発の長期サイクル(AHEAD 3-45は2028年度トップライン目標)に適応し続ける負荷の表現でもあります。「年収が高い製薬」を入り口に志望すると、理念主導の意思決定と長期R&Dの時間軸に適応できるかが入社後の分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、エーザイで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 認知症領域への集中 | アミロイドβ仮説・タウ仮説、PET/CSF/血液バイオマーカー、ARIA等 | 認知症の診断・治療パスウェイに関する総説を1本読み、エーザイIRサイトのレカネマブ解説を精読 |

| レンビマ+次世代オンコロジー | ペムブロリズマブ併用試験、ADC・中分子の位置づけ | 抗体薬物複合体(ADC)の機構と臨床開発の基礎本を1冊読み、有報研究開発活動を通読 |

| R&D集中投下とDHBL | バイオマーカーとデータサイエンスに基づく創薬の発想 | バイオインフォマティクス入門書、有報の投資セクションの読み方を実践 |

| hhc理念主導の経営 | 患者起点・他産業連携エコシステムの構造 | エーザイIRサイトのhhc宣言と統合報告書を通読し、自分のキャリア観との接点を文章化 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

エーザイの面接── 「なぜ中外製薬ではなくエーザイか」と聞かれたとき

中外製薬はロシュとのアライアンスで税引前利益率47.5%を実現する『創薬集中+外部販売』モデルで、その規模だからこそできる戦略があります。一方、エーザイは自前の地域セグメントを世界5地域に持ち、Biogen・米メルクと共同開発でレカネマブとレンビマを各国に展開する『自前展開+共同開発』モデルです。R&D費1,716億円のうち1,503億円がセグメント非帰属で全社研究基盤に集中投下されており、DHBL研究体制で認知症・がんの病態生理学に深く入り込む発想に共感しました。私はこの「自前で世界に届けながら最先端のサイエンスに賭ける」モデルに魅力を感じて志望しました。

エーザイの面接── 「レケンビ依存というリスクをどう見るか」と聞かれたとき

有報には、レケンビが2025年3月期末で44の国と地域で承認、12カ国で申請中という拡大の事実と、2025年3月にオーストラリアTGAが承認しない判断を確認したという両面の情報が明記されています。承認エリアの拡大はチャンスですが、各国規制当局・保険償還・診断インフラが揃わなければ患者アクセスが限定される構造リスクも同時に存在します。私はこのリスクを承知の上で、皮下注オートインジェクター(米国PDUFA 2025年8月31日)や血液バイオマーカーで利便性を高めるロードマップに可能性を感じています。「44カ国の承認」を語るだけでなく、各国の保険償還・診断パスウェイ構築まで含めて貢献したいと考えて志望しています。

面接で伝えるべき3つの軸

- 認知症集中とR&D比率を数字で結びつける。ニューロ売上+37.2%・R&D比率21.7%・セグメント非帰属1,503億円を組み合わせて、先行投資フェーズの構造を語る

- がん領域の成功と不成功を両面で語る。ペムブロリズマブ併用の進行中試験(食道がん・肝細胞がん)と中止/OS未達の事例(頭頸部がん・胃がん)を有報研究開発から自分の言葉で示す

- のれん2,334億円とアメリカス事業の関係に触れる。強みとリスクをセットで語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報でレカネマブの皮下注オートインジェクター(米国PDUFA 2025年8月31日)の生物製剤承認申請が受理されたと拝見しました。承認後の在宅・在所投与に向けた現場のサポート体制づくりは、新卒の若手がどの段階から関わる機会がありますか」

- 「プレクリニカルADを対象とするAHEAD 3-45試験が2028年度中のトップライン取得を目指していると伺いました。長期試験の戦略策定に若手はどのように関わりますか」

- 「有報の経営方針では2027年度営業利益率10%以上を目指すと明記されています。グローバルオペレーションの最適化と組織・プロセスの抜本的な見直しの中で、新卒3年目に期待される役割を教えてください」

避けるべきこと: 「認知症の薬を作っている会社」「レケンビが有名」のような表面的な理解は、エーザイの本質を捉えていません。面接官が評価するのは、レカネマブとレンビマの両柱、R&D集中投下の構造、hhc理念に基づく経営の三位一体に対する構造的な理解です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- エーザイは売上7,894億円の研究開発型製薬で、製品売上はオンコロジー3,658億円(売上比46.3%)が最大、ニューロロジー1,998億円(前年比+37.2%)がレカネマブ拡大で急伸。認知症とがん領域の二本柱で世界展開する構造

- R&D費1,716億円・売上比21.7%、うち1,503億円がセグメント非帰属で全社研究基盤に集中投下。武田15.9%・中外14.3%を上回る投資水準が営業利益率4.4%を圧迫する一方、2027年度営業利益率10%以上目標の前提

- 強みの裏側には3つのリスク──レケンビ各国承認・パスウェイ構築の遅延/レンビマ臨床試験の不成功と米国後発品訴訟/のれん2,334億円のアメリカス事業集中。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 他社と比較したい方は → 武田薬品の有報分析

- 製薬業界全体を俯瞰したい方は → 製薬4社を有報で比較

- 有報を面接でどう活かすかを学びたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。