この記事を読むと: 面接で「なぜ飲料メーカーの中で御社を選んだか」を、投資方向性と海外戦略の数値根拠つきで自分の言葉で語れるようになります。

「飲料メーカーはどこも似ている」と思っていませんか。有価証券報告書を横並びで読むと、サントリー食品・キリンHD・アサヒグループHDの3社はR&D費で59億円から1,181億円まで20倍の差があり、のれん残高もアサヒの約2.2兆円から他社のほぼゼロまで桁違いの差があります。同じ「飲料メーカー」でも、3社が描く未来はまったく違います。

| あなたの志向 | 向いている飲料メーカー |

|---|---|

| 飲料ビジネスに集中してグローバルマーケティングを経験したい | サントリー食品 |

| 発酵・バイオから医薬・ヘルスサイエンスに携わりたい | キリンHD |

| 欧州プレミアムブランドのM&A・PMIに関わりたい | アサヒグループHD |

この記事のデータはサントリー食品インターナショナル(2025年12月期)・キリンホールディングス(2025年12月期)・アサヒグループホールディングス(2024年12月期)の有価証券報告書(EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

なお、食品メーカー全体のグローバル戦略を俯瞰したい方は 食品4社グローバル戦略比較 で味の素・キリン・アサヒ・日清食品の4社比較もあわせてご覧ください。本記事は「飲料」に絞り、サントリー食品を含む3社の事業モデルと投資方向性の違いに焦点を当てます。

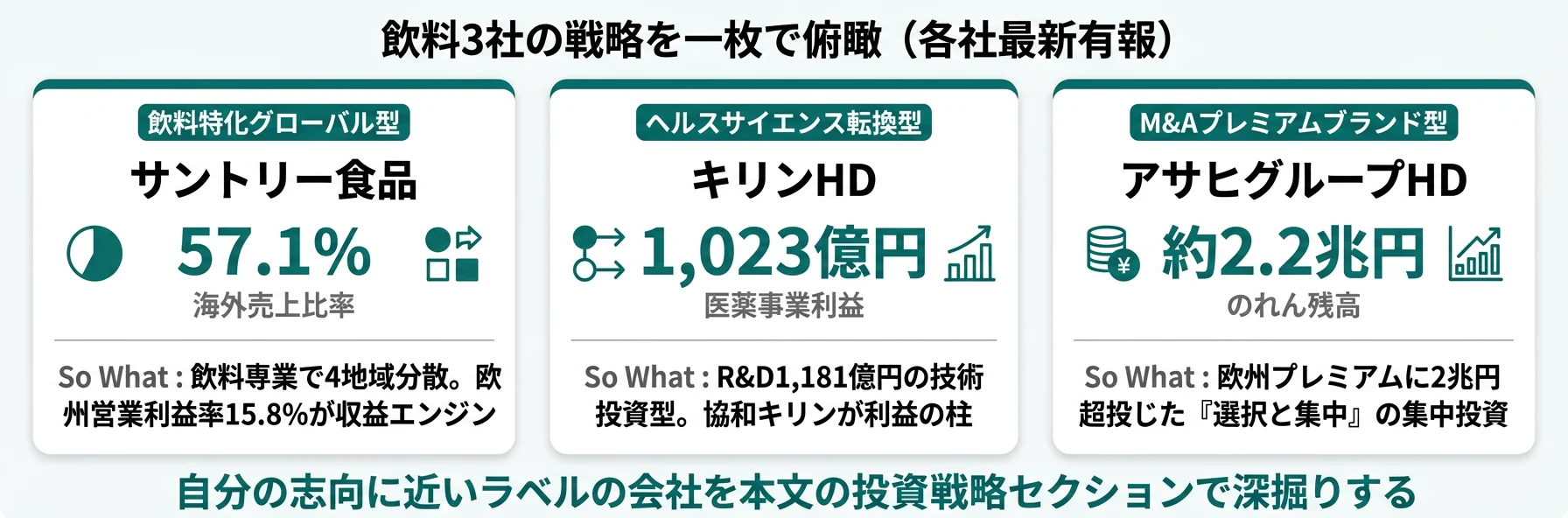

結論|3社は「3つの異なる飲料戦略」

飲料メーカーの「戦略」とは、有報のセグメント情報・経営方針・投資計画から読み取れる「どこに資金を配分し、どの領域で未来の稼ぎ方を作ろうとしているか」の全体像です。数字で整理すると、3社の連結売上は1兆7,154億円から2兆9,394億円まで約1.7倍、R&D費は59億円から1,181億円まで約20倍の開きがあり、同じ「飲料業界」でも投資の規模と方向性はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| サントリー食品|飲料特化グローバル型 | 飲料専業で日本・APAC・欧州・米州の4地域に分散展開 |

| キリンHD|ヘルスサイエンス転換型 | ビール会社から医薬+ヘルスサイエンスへ事業を転換中 |

| アサヒグループHD|M&Aプレミアムブランド型 | 欧州プレミアムビールを2兆円超で買い集める集中戦略 |

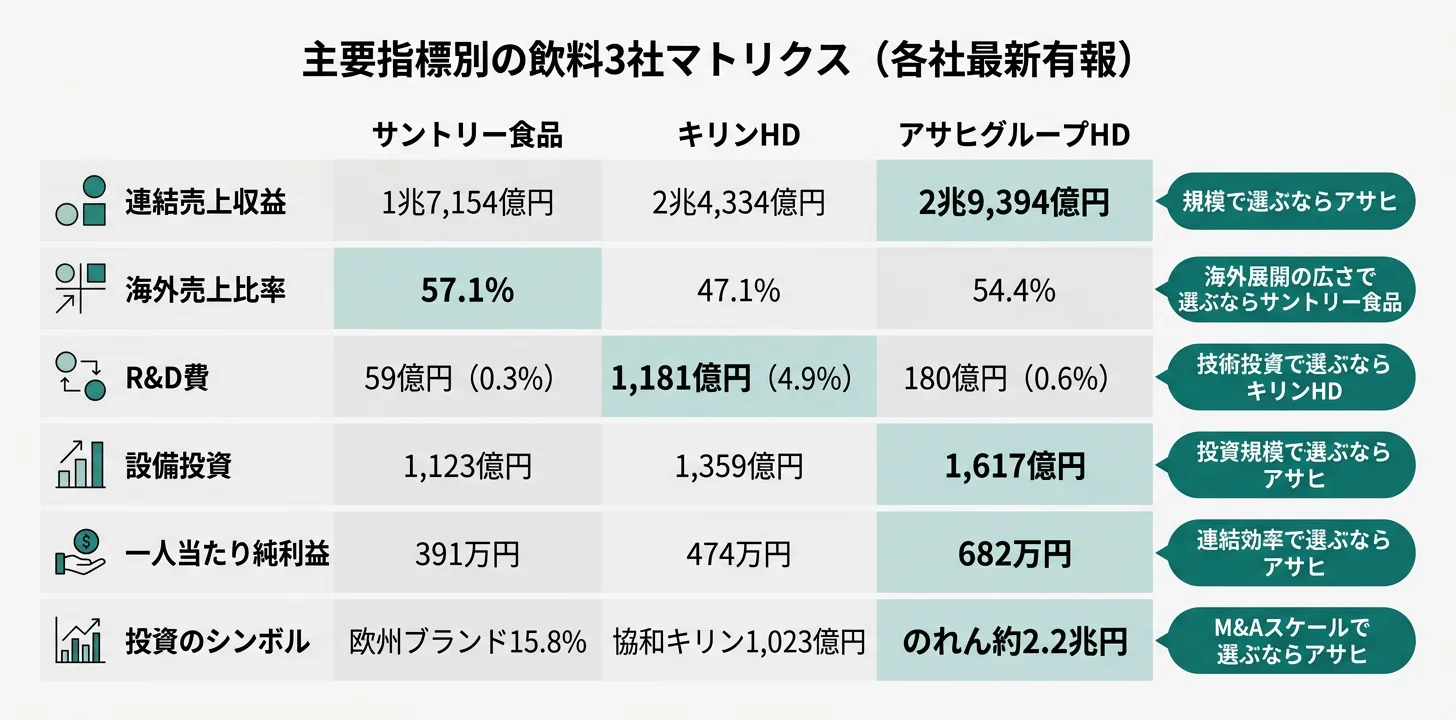

主要指標サマリー

| 指標 | サントリー食品 | キリンHD | アサヒグループHD |

|---|---|---|---|

| 事業年度 | 2025年12月期 | 2025年12月期 | 2024年12月期 |

| 連結売上収益 | 1兆7,154億円 | 2兆4,334億円 | 2兆9,394億円 |

| 営業利益/事業利益 | 1,487億円(営業) | 2,518億円(事業) | 2,691億円(事業) |

| 利益率 | 8.7% | 10.3% | 9.2% |

| 親会社帰属純利益 | 887億円 | 1,475億円 | 1,921億円 |

| 海外売上比率 | 57.1% | 47.1% | 54.4% |

| 設備投資 | 1,123億円(6.5%) | 1,359億円(5.6%) | 1,617億円(5.5%) |

| 研究開発費 | 59億円(0.3%) | 1,181億円(4.9%) | 180億円(0.6%) |

| 連結従業員数 | 22,700人 | 31,144人 | 28,173人 |

出典: 各社 有価証券報告書(全社IFRS適用)。サントリー食品・キリンHDは2025年12月期、アサヒグループHDは2024年12月期。キリンHDは事業利益と営業利益を別途開示しており、本記事は比較可能性を優先して事業利益ベースで記載。

R&D費の20倍差は「どちらが優れているか」ではなく、事業モデルの性格を映す鏡です。キリンHDの1,181億円は協和キリン(医薬)のバイオ医薬品パイプライン開発に投じられており、飲料メーカーというより『発酵・バイオ企業』の投資水準です。一方、サントリー食品の59億円は飲料専業メーカーとして「技術より味とブランド」で勝つ姿勢の表れであり、中味開発・商品リニューアルに集中配分されています。アサヒの180億円も同様にビール・飲料の商品開発中心で、R&Dでは勝負しない事業モデルを採っています。

3社を横串で見ると、単に規模の大小ではなく「稼ぎ方と賭け方の質」そのものが違うことがわかります。次のセクションでは、最もキャリアを左右する海外戦略から具体的に比較していきます。

海外戦略の比較|サントリー食品57.1% vs アサヒ54.4% vs キリン47.1%

海外戦略とは、有報のセグメント情報・地域別売上・設備投資から読み取れる、各社の海外展開の重心と手段の総称です。結論を先に示すと、各社最新有報ではサントリー食品が海外売上比率57.1%で最も高く、次いでアサヒ54.4%・キリン47.1%という順になります。ただし比率の順位より重要なのは攻め方の違いで、サントリー食品は「4地域分散の飲料専業」、アサヒは「欧州+オセアニア集中のM&A型ビール」、キリンは「事業別多角の医薬含む複合型」と一言で語り分けることができます。

地域別売上構成の比較

| 会社 | 日本(国内) | 主な海外ブロック | 海外売上比率 |

|---|---|---|---|

| サントリー食品 | 42.9% | アジアパシフィック23.0%・欧州22.7%・米州11.4% | 57.1% |

| キリンHD | 52.9% | アメリカ27.0%・オセアニア9.3%・その他10.8% | 47.1% |

| アサヒグループHD | 45.6% | 海外54.4%(欧州26.5%・オセアニア24.3%・東南アジア2.2%) | 54.4% |

出典: 各社 有価証券報告書 地域別情報(サントリー食品・キリン: 2025年12月期/アサヒ: 2024年12月期)。サントリー食品・キリンは顧客所在地ベース、アサヒも顧客所在地ベース。

サントリー食品の海外売上比率57.1%は、日本42.9%・アジアパシフィック23.0%・欧州22.7%・米州11.4%とほぼ均等に4地域に分散しているのが特徴です(2025年12月期有報)。欧州事業の営業利益率15.8%は全セグメント中最高で、2009年に買収したOrangina Schweppes Group、2014年に取得したLucozade・Ribenaブランドが高収益の源泉になっています。

キリンHDの47.1%は、アメリカ27.0%の大部分が協和キリン(医薬)と清涼飲料事業による売上で構成されます(2025年12月期有報)。オセアニア9.3%は酒類のLION、その他10.8%には東南アジアや欧州医薬が含まれます。「ビールで海外を攻める」のではなく「医薬で海外を攻める」構造が、他の2社とは根本的に異なります。

アサヒの海外比率54.4%は、欧州(Peroni・Pilsner Urquell等)とオセアニア(Carlton & United Breweries)の2ブロックへの集中投資の結果です(2024年12月期有報)。東南アジアは売上比2.2%と種まき段階で、中長期の「次の成長源」として位置づけられています。

海外売上比率の数値だけを比べると「サントリー食品が最もグローバル化している」と見えますが、実態は各社で攻め方の質が異なります。サントリー食品は飲料ブランドを4地域に分散させて地域分散のメリットを取り、アサヒは欧州・豪州への集中投資でプレミアムブランド群を獲得、キリンは飲料ではなく医薬(協和キリン)で海外を稼ぐという対照的な構造です。「比率の高さ=グローバル度」と単純化せず、どこに・どのような手段で展開しているかをセットで読むと各社の本当のグローバル戦略が見えてきます。

業界全体の海外売上比率を比較したい方は → 海外売上高比率ランキングで飲料メーカーの立ち位置を見る

海外戦略の構造を掴んだところで、次のセクションでは各社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は3社それぞれが最新有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら各社項目末尾のリンクから深堀りできます。

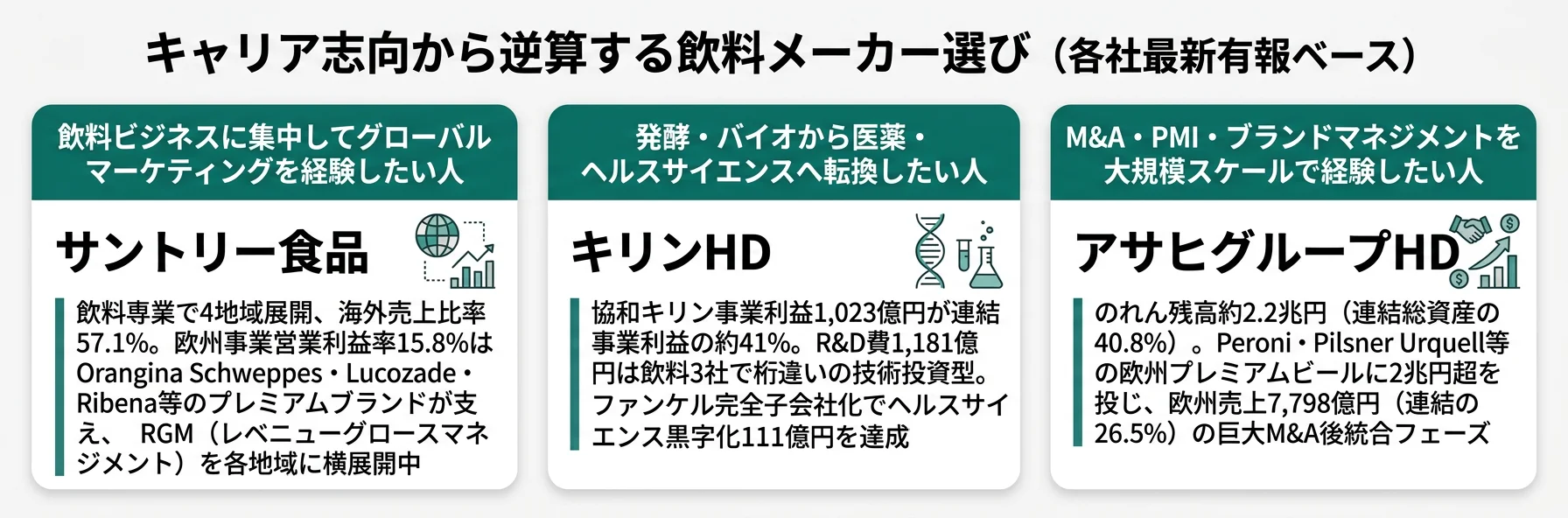

サントリー食品|飲料特化グローバル型

サントリー食品インターナショナルは飲料専業で日本・APAC・欧州・米州の4地域に展開する「飲料一本勝負のグローバル企業」です(2025年12月期有報)。最大の収益エンジンは欧州事業の営業利益率15.8%で、2009年に買収したOrangina Schweppes Group、2014年に取得したLucozade・Ribenaブランドが高収益を支えています。設備投資1,123億円(売上比6.5%)のうちアジアパシフィック事業に449億円(全体の40%)を配分しており、ベトナム・タイの成長市場への注力が鮮明です。中期経営計画(2024-2026年)では3,000億〜6,000億円の成長投資枠を設定し、M&A+戦略的設備投資でさらなる規模拡大を目指しています。R&D費は59億円と売上比0.3%にとどまり、「技術より味とブランドで勝つ」姿勢が数字に表れています。

飲料ビジネスに集中しグローバルマーケティングを経験したい就活生にとっては、飲料専業として4地域で多様なブランドを運営する環境です。

キリンHD|ヘルスサイエンス転換型

キリンHDは「ビール会社であること」を超えた事業転換を進めています(2025年12月期有報)。協和キリン(医薬事業)は事業利益1,023億円で連結事業利益2,518億円の約41%を稼ぐ最大の利益源になっており、発酵・バイオ技術を軸に北米・欧州でバイオ医薬品を展開しています。ヘルスサイエンス事業(ファンケル+Blackmores)は2025年12月期にセグメント利益111億円で黒字化を達成し、転換戦略が実を結び始めました。R&D費は1,181億円(売上比4.9%)で、サントリー食品(0.3%)やアサヒ(0.6%)と比べて桁違いの水準です。これは協和キリンの医薬パイプライン開発を含むためで、「発酵・バイオ技術で長期の競争優位を作る」投資型の経営思想が表れています。

発酵・バイオ技術を軸に幅広い事業領域に関わりたい就活生にとっては、飲料会社ではなくヘルスサイエンス企業として育つキャリアが描ける環境です。

アサヒグループHD|M&Aプレミアムブランド型

アサヒグループHDは2016年以降のSABMiller/AB InBevからの段階的買収で、欧州プレミアムビールブランド(Peroni、Pilsner Urquell、Grolsch、Kozel等)を累計2兆円超で取得しました(2024年12月期有報)。その結果、のれん残高は約2.2兆円(連結総資産5兆4,034億円の40.8%)と飲料業界で突出した規模になっています。欧州セグメント売上7,798億円は連結の26.5%を占め、日本(46.1%)に次ぐ第2の柱です。設備投資1,617億円(売上比5.5%)・R&D費180億円(0.6%)とサントリー食品より規模は大きいものの、R&D比率は低く、「技術開発ではなくブランドポートフォリオで勝つ」M&A型の事業モデルが数字に表れています。

M&A・PMI(買収後統合)やブランドマネジメントを大規模スケールで経験したい就活生にとっては、2兆円級のディール後統合に関わる経験が積める環境です。

中期計画の方向性

3社の中期計画を比較すると、今後3〜5年の重心が一目で分かります。

| 比較軸 | サントリー食品 | キリンHD | アサヒグループHD |

|---|---|---|---|

| 核心テーマ | グローバル飲料No.1へ | ヘルスサイエンス企業への転換 | 欧州ブランドのPMIと収益化 |

| 売上目標 | 2030年売上2.5兆円 | EPS 3年CAGR+6%以上 | 海外事業の利益率改善 |

| 利益率目標 | 営業利益率10%超(2026年) | ROIC 2028年8%以上 | プレミアム化による収益性向上 |

| 重点施策 | RGMによる収益改善・戦略ブランドのグローバル展開 | ファンケル統合・協和キリン新薬・HS継続黒字化 | スーパードライ刷新・低アル/ノンアル拡大 |

出典: 各社 有価証券報告書 経営方針

3社の投資戦略を並べて見ると、「飲料業界」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員数・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収はアサヒ1,218万円からキリン999万円まで約219万円の差がある一方、一人当たり純利益はアサヒ682万円が3社最高で、サントリー食品(391万円)・キリン(474万円)と対照的です。「年収の高さ」と「一人当たり利益」は必ずしも一致しないという点が、この比較の核心です。

年収・従業員データ一覧

| 指標 | サントリー食品 | キリンHD | アサヒグループHD |

|---|---|---|---|

| 平均年収(単体) | 1,171万円 | 999万円 | 1,218万円 |

| 平均年齢 | 40.1歳 | 41.6歳 | 44.6歳 |

| 平均勤続年数 | 15.0年 | 13.6年 | ─(純粋持株会社) |

| 単体従業員数 | 534人 | 1,124人 | 265人 |

| 連結従業員数 | 22,700人 | 31,144人 | 28,173人 |

出典: 各社 有価証券報告書 従業員の状況(サントリー食品・キリン: 2025年12月期/アサヒ: 2024年12月期)

平均年収はアサヒグループHDの1,218万円が3社最高で、キリンHDの999万円が最低と約219万円の差があります。ただし3社とも単体は純粋持株会社の本社機能中心で、実際の事業会社(キリンビール・協和キリン・アサヒビール等)の現場社員は含まれません。サントリー食品も単体534人は商品開発・マーケティング・経営管理の本社機能で、製造現場の社員は連結22,700人に含まれます。平均年齢はサントリー食品(40.1歳)が最若、アサヒ(44.6歳)が最年長という対比もあります。

一人当たり純利益で見る「稼ぐ力の効率」

| 会社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| アサヒグループHD | 682万円 | 純利益1,921億円 / 連結28,173人 |

| キリンHD | 474万円 | 純利益1,475億円 / 連結31,144人 |

| サントリー食品 | 391万円 | 純利益887億円 / 連結22,700人 |

出典: 各社 有価証券報告書から算出

アサヒグループHDの一人当たり純利益682万円は3社中最高で、欧州プレミアムビールの高収益構造とPMI後の効率経営が数字に表れています。サントリー食品の391万円は相対的に低く見えますが、これは飲料専業ゆえにブランド・マーケティング人員の厚みが必要な構造であり、欧州事業の営業利益率15.8%で見れば収益性は決して低くありません。効率単体で優劣を決めるのではなく、事業モデル×連結構造のセットで読むのが実用的です。

就活ポイント: 年収や一人当たり利益の単純比較ではなく、「事業モデル×連結規模」のセットで語ると差別化できます。例: 「キリンはR&D1,181億円の技術投資型として発酵・バイオ分野でキャリアが伸びる」「アサヒは欧州プレミアムブランドの運営経験を連結28,173人の規模で積める」のように、数字を事業特性と結びつけると志望動機が厚みを増します。

ここまでで3社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの飲料メーカーと相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合う飲料メーカーを見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「飲料特化グローバル型」「ヘルスサイエンス転換型」「M&Aプレミアム型」の3つに分かれ、それぞれに合う企業・合わない企業が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他の飲料メーカーではなく御社か」を即座に語れる根拠を用意しましょう。

飲料×グローバルに惹かれる人

- 飲料ビジネスに集中しマーケティングを4地域で経験したい → サントリー食品のグローバル戦略を読む

- 発酵・バイオから医薬・ヘルスサイエンスへ転換したい → キリンHDの事業転換を読む

- 欧州プレミアムブランドのM&A・PMIに関わりたい → アサヒグループのM&A戦略を読む

- RGM(データ×マーケティング)で収益性を設計したい → サントリー食品のRGM展開を読む

飲料に限らず幅広く検討したい人

- 食品メーカー全体で海外戦略を俯瞰したい → 食品4社グローバル戦略比較を読む

- 飲料以外の事業にも関わりたい(飲料3社は酒類・清涼飲料中心) → 食品メーカーやサービス業も検討

- 技術開発の比重が小さい組織は避けたい(サントリー食品0.3%・アサヒ0.6%) → キリンHDのR&D 1,181億円投資を読む

- M&Aの財務リスクを避けたい(アサヒのれん約2.2兆円) → サントリー食品・キリンHDを検討

志向軸から逆算する飲料メーカー選び

| 志向軸 | 最もマッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 飲料専業×グローバルマーケティング | サントリー食品 | 飲料専業・4地域展開・海外売上57.1%。欧州営業利益率15.8% |

| データ分析×RGM(収益設計) | サントリー食品 | RGM(レベニューグロースマネジメント)を欧州・北米から各地域へ横展開中 |

| 発酵・バイオ・医薬の技術基盤 | キリンHD | R&D1,181億円・協和キリン事業利益1,023億円 |

| 事業転換・ポートフォリオ再構築 | キリンHD | ファンケル統合・ヘルスサイエンス黒字化111億円 |

| M&A・PMI・ブランドマネジメント | アサヒグループHD | のれん約2.2兆円・Peroni等のプレミアムブランド運営 |

| 欧州市場でのキャリア | アサヒグループHD | 欧州売上7,798億円(連結の26.5%) |

平均年収219万円差(アサヒ1,218万円 vs キリン999万円)は、「年収が高い飲料メーカーが良い」という序列ではなく、事業モデル×持株会社機能×連結構造の違いを反映した結果です。3社とも単体は純粋持株会社の本社機能に限定され、実際に配属される事業会社(サントリー食品インターナショナル本体・キリンビール・協和キリン・アサヒビール等)ごとに職務内容と給与水準が異なります。平均年収の単純比較ではなく、各社の事業会社構造と入社後の配属可能性もセットで確認すると実態に近づきます。

面接での有報活用例

サントリー食品の面接 ── 「なぜ飲料業界か」と聞かれたとき

「飲料3社の有報を比較して最も印象的だったのは、御社だけが飲料専業で4地域(日本・APAC・欧州・米州)に分散展開している点です。特に欧州事業の営業利益率15.8%が全セグメント中最高で、Orangina Schweppes・Lucozade・Ribenaというプレミアムブランドが高収益を支える構造に魅力を感じました。キリンが医薬で、アサヒがM&Aでそれぞれ別の未来を描く中、飲料一本で勝負する御社の戦略に共感し、RGMを通じた収益性改善に携わりたいと考えています。」

キリンHDの面接 ── 「なぜビール会社か」と聞かれたとき

「正直、御社を『ビール会社』として志望しているわけではありません。有報で協和キリンの事業利益1,023億円が連結事業利益2,518億円の約41%を占めること、R&D費1,181億円が飲料3社で桁違いに多いことを確認し、御社が『発酵・バイオ技術を軸にヘルスサイエンス企業へ転換する企業』だと理解しました。サントリーは飲料専業のブランド投資型、アサヒはのれん約2.2兆円のM&A投資型と対照的に、御社は技術投資型でビール・医薬・ヘルスサイエンスを繋ぐ事業転換に関わりたいです。」

アサヒグループHDの面接 ── 「なぜ5大飲料ではなくアサヒか」と聞かれたとき

「飲料3社の有報を比較して、御社が最も明確な『選択と集中』を実行していると感じました。キリンが医薬に多角化する中で、御社は欧州プレミアムビールに2兆円超を投じ、ビール一本で世界を取る戦略を選びました。欧州売上7,798億円(連結の26.5%)というM&Aの成果と、のれん約2.2兆円(連結総資産の40.8%)というリスクの両面を理解した上で、このグローバルブランド戦略と大規模PMIに携わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|各社の有報が語る「弱み」

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。飲料3社は共通の構造リスク(原材料・為替・国内市場縮小)に加えて、各社の戦略ラベルそのものが生むリスクを個別に抱えています。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。

原材料・エネルギー価格高騰リスクは3社共通の構造リスクです。清涼飲料のPET樹脂・果汁・砂糖、ビールの麦芽・アルミ缶など、主力商品の原材料市況が業績を直接動かします。各社とも価格転嫁・生産効率化・製品ミックス変更で吸収を図っていますが、円安局面では輸入原材料コストが増加するため為替リスクと連動します。

為替変動リスクは海外売上比率が高い会社ほど直接的に業績を揺さぶります。サントリー食品(57.1%)・アサヒ(54.4%)・キリン(47.1%)はいずれも円高局面で海外利益の円換算額が減少し、為替中立ベースと報告ベースで業績の乖離が生じます。サントリー食品はAPAC・欧州・米州という複数通貨の影響を同時に受け、アサヒは豪ドル・ユーロの比重が大きく、キリンは協和キリンの米ドル売上が主な影響要因という違いがあります。

親子上場リスクはサントリー食品インターナショナル固有のリスクです。非上場のサントリーホールディングスが議決権の約59%を保有しており、少数株主との利益相反が生じる可能性が有報に明記されています。一方、創業家経営による長期視点の意思決定や、飲料以外の事業(酒類・食品)をサントリーHDが手掛けることによるグループシナジーも構造的な強みです。「長期視点」と「ガバナンス」の両面性を理解した上で向き合う必要があります。

医薬品開発パイプライン失敗リスクはキリンHD固有のリスクです。協和キリン(医薬事業)の事業利益1,023億円が連結事業利益の約41%を占める構造のため、新薬候補の臨床試験失敗や規制当局の承認拒否が利益に直撃します。2024年にはロカチンリマブの開発中止事例もあり、バイオ医薬品ビジネスの不確実性が飲料企業の収益構造を揺さぶる独特の構造です。

ヘルスサイエンス事業の継続収益化リスクはキリンHDの第2の固有リスクです。ファンケル完全子会社化とBlackmores買収によりヘルスサイエンス事業は2025年12月期に黒字化を達成しましたが、健康食品・サプリメント市場の競争環境は厳しく、継続的な収益化には商品力の維持とブランドポートフォリオの強化が必要です。

のれん減損リスクはアサヒグループHD固有の最大リスクです。欧州プレミアムビールブランド買収による約2.2兆円ののれん残高は、毎期の減損テストで将来キャッシュフローの見通し次第では数千億円規模の減損損失を計上する可能性があります。欧州ビール市場の成長鈍化やアルコール離れが進めば、2兆円超の投資の「回収可能性」が問われる構造です。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: サントリー食品はグループ全体での長期経営、キリンHDは新薬パイプラインとヘルスサイエンス事業の分散、アサヒは東南アジアでの次の成長源探索)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて3社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

飲料3社の有報横断比較から見えてくる核心は、「同じ飲料業界でも、事業モデルと賭けの方向性が根本的に異なる」ということです。就活において重要なのは「どの飲料メーカーが良いか」ではなく、「自分はどの会社の賭けに共感するか」です。

この記事のポイント3選

- 3社は同じ飲料業界でも事業モデルが根本的に異なる(サントリー食品=飲料専業、キリンHD=医薬+ヘルスサイエンス、アサヒ=欧州M&A集中)

- R&D費59〜1,181億円という20倍差は「何に賭けているか」の思想の違いを映す──キリンだけが技術投資型

- のれん残高はアサヒ約2.2兆円 vs 他社ほぼゼロという極端な差があり、M&Aの規模と財務リスクが対照的

次のアクション

- 飲料専業×グローバルに関心がある方は → サントリー食品の有報分析で飲料グローバル戦略の実像を読む

- ヘルスサイエンス・医薬に共感した方は → キリンHDの有報分析でビール脱却戦略を読む

- M&A・欧州プレミアムに関心がある方は → アサヒグループHDの有報分析でM&A戦略を読む

食品メーカー全体でグローバル戦略を比較したい方は 食品4社グローバル戦略比較 で味の素・日清食品を含む食品メーカーの海外戦略も押さえておきましょう。さらに海外売上比率の業界横断ランキングは 海外売上高比率ランキング で確認できます。面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。

本記事のデータは各社の有価証券報告書(EDINET)に基づいています。サントリー食品・キリンHDは2025年12月期、アサヒグループHDは2024年12月期のデータです。全社IFRS適用ですが、会計科目の定義(営業利益/事業利益)やセグメント区分が異なるため数値の直接比較には限界があります。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。