この記事を読むと: 面接で「なぜ海運3社の中で御社か」を、ONE持分法利益という共通構造と、ONE以外の設備投資配分・組織規模の違いという数値根拠つきで自分の言葉で語れるようになります。

「海運大手3社はどこも似たコンテナ船会社」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上高は日本郵船2兆5,887億円と川崎汽船1兆479億円で約2.5倍の差、連結従業員数は日本郵船35,230人と川崎汽船5,176人で約6.8倍の差があります。3社はコンテナ船合弁ONEを経由する共通構造を持ちながら、ONE以外の賭け方がまったく違います。

| あなたの志向 | 向いている会社 |

|---|---|

| 総合物流企業として多角経営(物流・宇宙・不動産)に関わりたい | 日本郵船 |

| LNG・原油タンカーで脱炭素エネルギー輸送の最前線に立ちたい | 商船三井 |

| 単体900名の超少数精鋭で裁量の大きい環境で働きたい | 川崎汽船 |

| 自動車船・ドライバルクで製品物流のスペシャリストになりたい | 川崎汽船 |

| 物流多角化×宇宙参入で海運以外の新規ドメインに挑戦したい | 日本郵船 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|3社は「ONE以外の賭け方」が違う

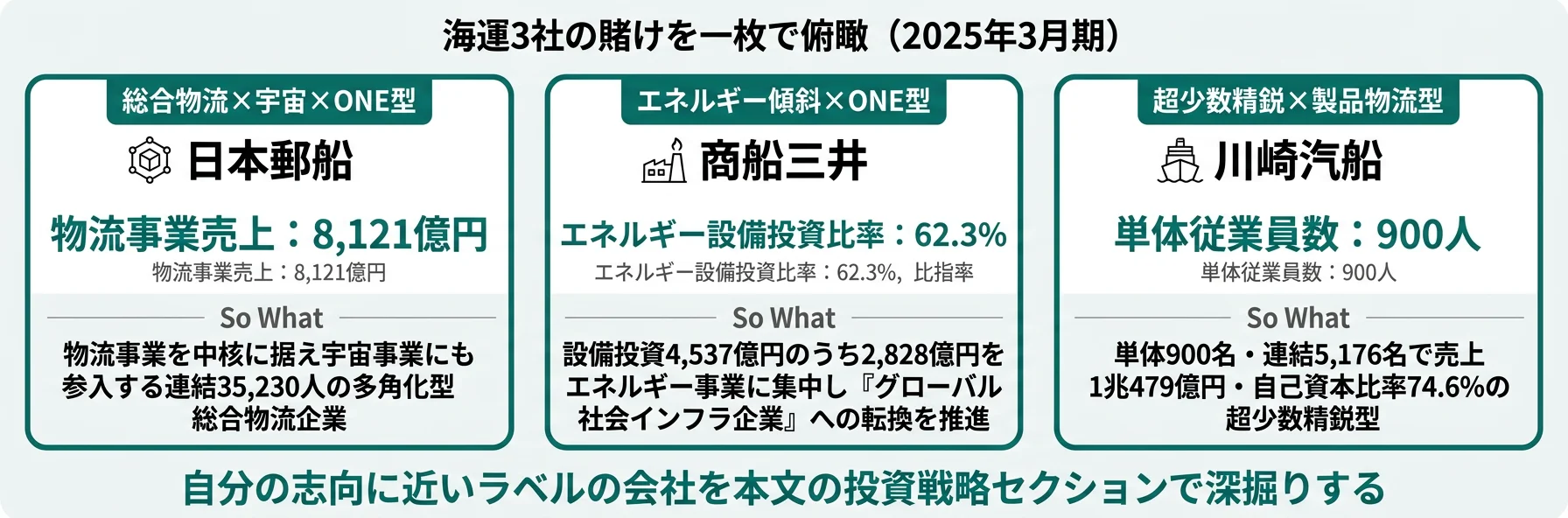

海運3社の「賭け」とは、コンテナ船合弁ONEという共通基盤の上で、ONE以外のどの事業領域に経営資源を集中させるかという経営判断を指します。数字で整理すると、3社の売上は1兆479億円から2兆5,887億円まで約2.5倍、純利益は3,053億円から4,777億円まで約1.6倍、連結従業員は5,176人から35,230人まで約6.8倍の差があります。3社はONE持分法利益という共通構造を持ちながら、ONE以外のポートフォリオはまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 日本郵船|総合物流×宇宙×ONE型 | 物流事業8,121億円を中核に据え宇宙事業にも参入する多角化型『総合物流企業』 |

| 商船三井|エネルギー傾斜×ONE型 | 設備投資の62.3%をエネルギー事業に集中し『グローバル社会インフラ企業』への転換を推進 |

| 川崎汽船|超少数精鋭×製品物流型 | 単体900名・連結5,176名で売上1兆円超を運営する自動車船・ドライバルク中核型 |

主要指標サマリー

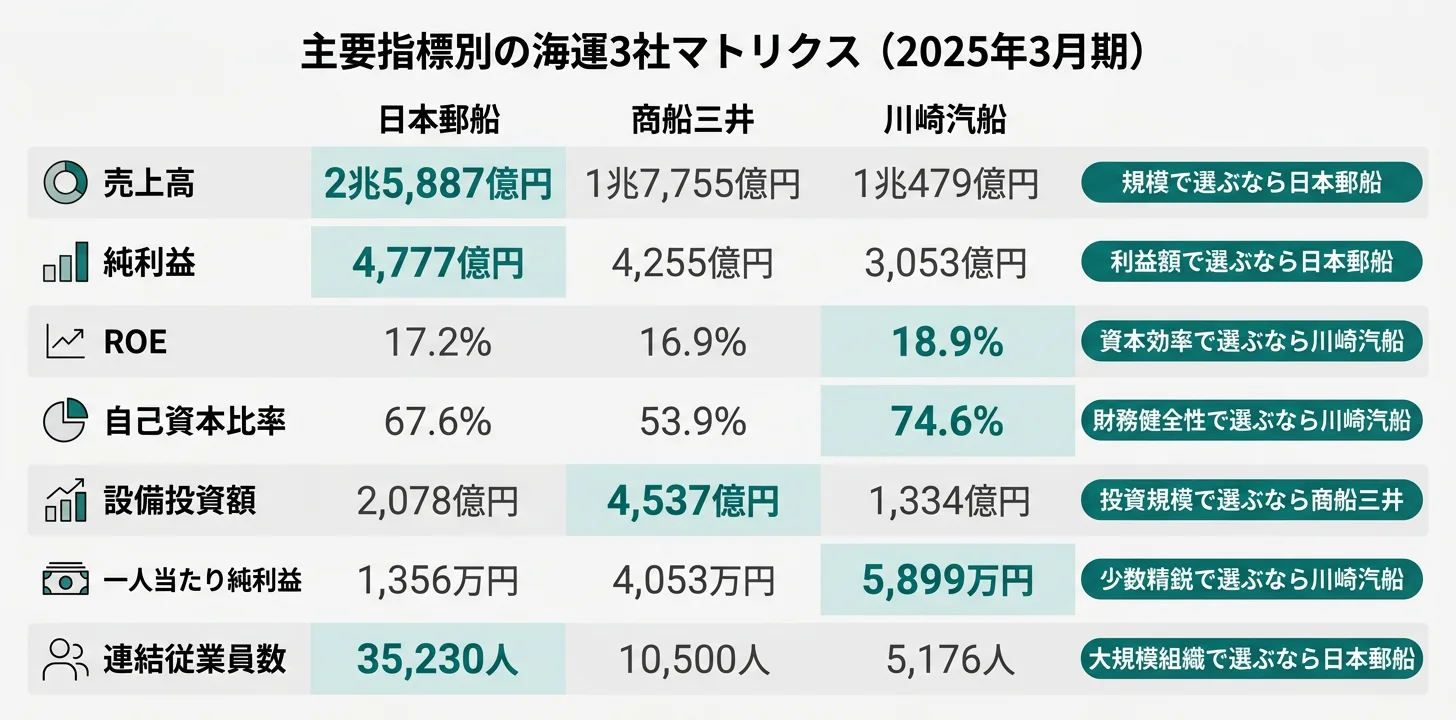

| 指標 | 日本郵船 | 商船三井 | 川崎汽船 |

|---|---|---|---|

| 売上高 | 2兆5,887億円 | 1兆7,755億円 | 1兆479億円 |

| 経常利益 | 4,908億円 | 4,197億円 | 3,080億円 |

| 純利益 | 4,777億円 | 4,255億円 | 3,053億円 |

| ROE | 17.2% | 16.9% | 18.9% |

| 自己資本比率 | 67.6% | 53.9% | 74.6% |

| 設備投資額 | 2,078億円 | 4,537億円 | 1,334億円 |

| 連結従業員数 | 35,230人 | 10,500人 | 5,176人 |

| 単体平均年収 | 1,435万円 | 1,437万円 | 1,223万円 |

出典: 各社 有価証券報告書 2025年3月期

3社のONE持分法利益構造と、ONE以外の賭け方の違いは、「どの会社が優れているか」という優劣ではなく、『コンテナ船市況の上振れはみんなで享受しつつ、ONE以外で何を強みとして育てるか』という経営の分岐を示します。コンテナ船好況期の2021-2022年は3社とも純利益が急拡大し、ONE経由の利益で財務基盤が劇的に改善しました。一方、ONE以外の事業がエネルギー・物流・製品物流と分かれているため、コンテナ船市況が正常化した現在は各社固有の強みが業績差として現れます。どちらの経営環境に自分が向くかを見極めるのが、海運3社選びの起点になります。

3社を横串で見ると、単に規模の大小ではなく「ONE以外の稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、3社共通のONE基盤と売上・利益の規模差を具体的に見ていきます。

収益構造の比較|ONE共通基盤と売上規模の差

収益構造の比較とは、売上高・利益・ROE・自己資本比率を横並びで検証し、3社共通のONE基盤と各社固有の収益性の違いを読み解く分析です。結論を先に示すと、売上2兆5,887億円の日本郵船が規模最大、純利益率では川崎汽船がROE 18.9%で最高という構造で、規模と収益性が必ずしも一致しません。同じコンテナ船市況の下で、3社が異なる業績プロファイルを描いています。

ROE・自己資本比率・純利益の一覧

| 会社 | 純利益 | ROE | 自己資本比率 | 一人当たり純利益 |

|---|---|---|---|---|

| 日本郵船 | 4,777億円 | 17.2% | 67.6% | 1,356万円 |

| 商船三井 | 4,255億円 | 16.9% | 53.9% | 4,053万円 |

| 川崎汽船 | 3,053億円 | 18.9% | 74.6% | 5,899万円 |

出典: 各社 2025年3月期 有価証券報告書から算出

川崎汽船のROE 18.9%は3社最高で、自己資本比率74.6%の高財務健全性と併存している点が特徴的です。連結5,176人という少数組織で純利益3,053億円を稼ぐ構造から、一人当たり純利益5,899万円は3社で圧倒的な水準です。一方、日本郵船は連結35,230人で4,777億円の利益を稼ぐ大規模組織型で、一人当たり純利益1,356万円は相対的に抑えられます。商船三井は両者の中間で、設備投資集中型の経営に起因して自己資本比率53.9%が3社最低になっています。

ONE持分法利益という3社共通の構造

3社はいずれも2017年にコンテナ船事業を統合し合弁会社ONE(Ocean Network Express)を設立しました。各社の有報では定期船セグメントの持分法投資利益が経常利益に大きく寄与している旨が明記されており、コンテナ船の運賃市況(SCFI運賃指数等)が3社の業績を同時に揺らす共通構造になっています。2021-2022年の運賃高騰期には3社とも純利益が急拡大し、2023-2024年の正常化局面では3社とも純利益が縮小するというパターンがその表れです。

ONE持分法利益という共通構造は、「海運3社のどれに入ってもコンテナ船市況からは逃げられない」ことを意味します。コンテナ船市況は3-5年単位で大きく振れるため、入社後のキャリアでは運賃の上下を複数回経験することになります。同時に、ONE以外の事業(物流・エネルギー・製品物流)の差が各社の業績と組織文化を形成しているため、ONE以外でどの事業に共感できるかが3社選びの鍵になります。単純な「コンテナ船会社」というラベルで3社を見ると、入社後に『思っていたより事業が多角化していた』というギャップに直面しやすい業界です。

業界全体の収益構造と将来性も比べたい方は → インフラ業界の将来性と就活企業分析の全体像

共通基盤と規模差を押さえたところで、次のセクションでは3社がONE以外の「未来の稼ぎ方」にどう投資しているかを具体的に見ていきます。

設備投資の比較|ドライバルク・エネルギー・製品物流

設備投資の比較とは、各社が2025年3月期の有報で開示した年間投資総額とセグメント別配分を横並びで検証し、ONE以外の事業への資本集中度を読み解く分析です。結論を先に示すと、商船三井4,537億円・日本郵船2,078億円・川崎汽船1,334億円という規模差の中で、商船三井のエネルギー事業62.3%・川崎汽船の製品物流64.5%・日本郵船のドライバルク44.0%という集中度の違いが明確に表れています。

| 会社 | 設備投資総額 | 主要配分(有報「設備投資等の概要」より) |

|---|---|---|

| 日本郵船 | 2,078億円 | ドライバルク915億円(44.0%)+エネルギー650億円(31.3%)+自動車304億円+物流218億円+定期船34億円+航空17億円+その他30億円 |

| 商船三井 | 4,537億円 | エネルギー2,828億円(62.3%)+ウェルビーイングライフ728億円(うち不動産230億円)+ドライバルク532億円+製品輸送334億円(うちコンテナ船2億円)+その他 |

| 川崎汽船 | 1,334億円 | 製品物流861億円(64.5%)+ドライバルク354億円+エネルギー資源111億円+その他9億円 |

出典: 各社 2025年3月期 有価証券報告書 設備投資等の概要

商船三井の設備投資4,537億円のうちエネルギー事業2,828億円(62.3%)は、LNG船・原油タンカー・VLGC(液化石油ガス船)等への集中投資で、船舶中心に12隻増加しています。有報では老朽船16隻の売却と併せて船隊の若返りと競争力強化を明記しており、「グローバル社会インフラ企業」への転換を明確な戦略として推進しています。

日本郵船の設備投資2,078億円は、ドライバルク915億円(鉄鉱石・石炭・穀物輸送船)とエネルギー650億円(LNG・原油タンカー)を中核に、物流事業218億円(輸送機器・物流施設)と自動車304億円(自動車船)がそれに続く分散型です。有報では船舶脱炭素化投資と新規事業・M&A投資を予定すると明記しており、物流多角化に加えて宇宙事業への参入も表明しています。

川崎汽船の設備投資1,334億円のうち製品物流861億円(64.5%)は自動車船を中核とした集中投資です。ドライバルク354億円・エネルギー資源111億円と合わせて、3社の中で最も「選択と集中」型の投資配分を採っています。単体900名で売上1兆479億円を運営するという超少数精鋭の経営スタイルと整合した配分です。

設備投資の集中度が高い会社(商船三井62.3%、川崎汽船64.5%)は、特定市況への感応度が高くなる代わりに、その領域での専門性と競争力を集中的に磨ける環境です。商船三井のLNG市況や川崎汽船の自動車輸出需要に直接関わるキャリアは、グローバル市場の変動を間近で経験しつつ、個別事業で深い専門性を積める性格を持ちます。一方、日本郵船の分散投資はリスク緩和型ですが、特定事業での突出した専門性より複数事業を横断する経営人材のキャリア形成に向く構造です。

投資配分の差を掴んだところで、次は各社がONE以外でどの事業に賭けているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「経営戦略等」「設備投資等の概要」に記載された各社の資金配分と重点領域を横並びで検証する分析です。ここから先は3社それぞれが2025年3月期の有報で明示している投資先と考え方を個別に整理します。各社の戦略と、どんな志向の就活生に合うかをセットで示します。

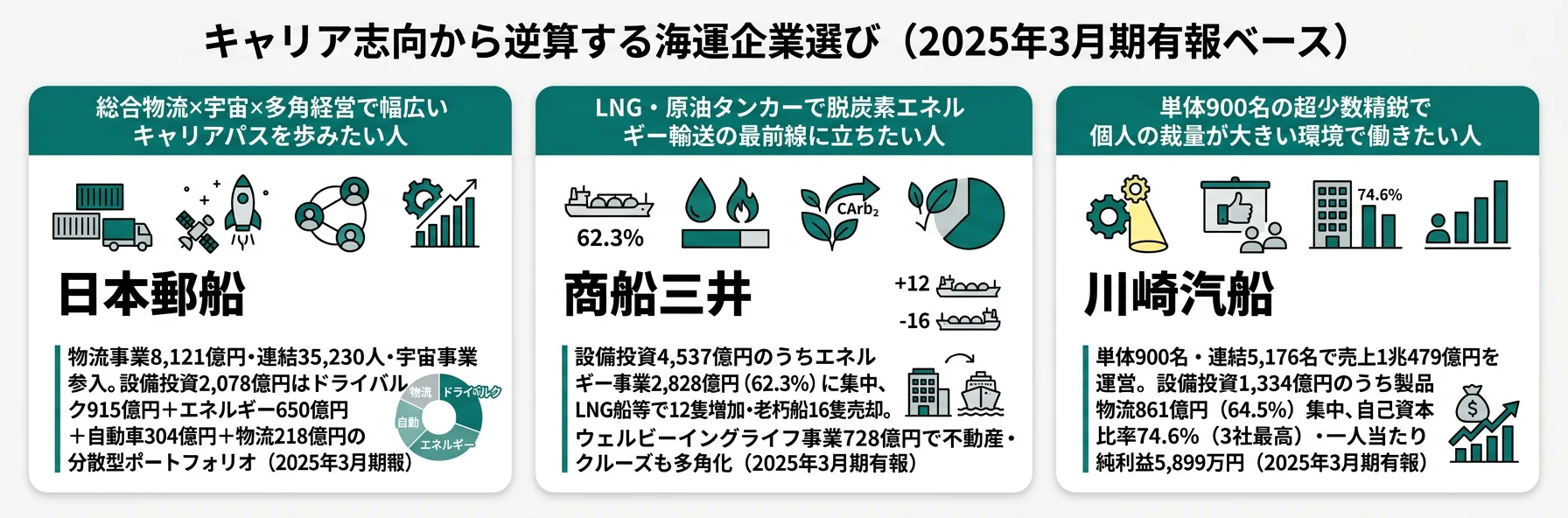

日本郵船|総合物流×宇宙×ONE型

日本郵船は物流事業8,121億円(売上セグメント最大)を中核に据えた「総合物流企業」です。2025年3月期の設備投資2,078億円はドライバルク915億円・エネルギー650億円・自動車304億円・物流218億円と分散配分で、特定セグメント集中を避けるポートフォリオ戦略です。有報では中期経営計画における船舶脱炭素化投資と、新規事業・M&A投資の計画を明記しており、従来型の海運業にとどまらず宇宙事業への参入も表明しています。連結従業員35,230人は3社で最大規模で、物流センター・航空輸送・自動車船・タンカーといった多様な事業を抱える「総合物流企業」としての体制を支えています。

総合物流企業としての多角経営に関わりたい、宇宙事業など海運以外の新規ドメインにも挑戦したい就活生にとっては、3社で最も事業の幅が広く、多様なキャリア選択肢がある環境です。

商船三井|エネルギー傾斜×ONE型

商船三井はエネルギー事業に設備投資の62.3%(2,828億円)を集中させ、「グローバル社会インフラ企業」への転換を明確に推進しています。LNG船・原油タンカー・VLGCといったエネルギー輸送分野の船隊強化に加え、ウェルビーイングライフ事業728億円(不動産230億円含む)でクルーズ・不動産・フェリー等の多角化も進めています。2025年3月期の設備投資で12隻のエネルギー船が増加し、同時に老朽船16隻を売却することで船隊の若返りと競争力強化を同時並行で実行しました。自己資本比率53.9%は3社で最低ですが、エネルギー事業への継続投資がそれを生んでいる構造です。

LNG・原油タンカーで脱炭素エネルギー輸送の最前線に立ちたい、社会インフラ企業として長期的な事業構築に関わりたい就活生にとっては、3社で最もエネルギー事業への集中投資を経験できる環境です。

川崎汽船|超少数精鋭×製品物流型

川崎汽船は3社の中で最も「選択と集中」型の経営で、単体900名・連結5,176名という超少数精鋭で売上1兆479億円を運営しています。2025年3月期の設備投資1,334億円のうち製品物流861億円(64.5%)は自動車船・完成品輸送を中核とした集中投資で、ドライバルク354億円・エネルギー資源111億円がそれに続きます。自動車船・ドライバルク・LNG輸送を「成長牽引事業」に位置づけ、特定領域の深耕を明確にしています。自己資本比率74.6%は3社最高で、コンテナ船好況期の利益蓄積と投資抑制型の経営が生んだ財務基盤です。

単体900名の超少数精鋭で一人ひとりの裁量と責任が大きい環境を求める、自動車船・ドライバルクで製品物流のスペシャリストになりたい就活生にとっては、3社で最もコンパクトな組織で個人の影響力が大きい環境です。

3社の投資戦略を並べて見ると、ONE共通基盤の上で「ONE以外の賭け」がまったく違うことが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員数・一人当たり利益

人的資本の比較とは、有報「従業員の状況」から年収・従業員数・平均年齢・勤続年数を読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収は3社とも1,200万円超の高水準で同等帯(商船三井1,437万円・日本郵船1,435万円・川崎汽船1,223万円)、組織規模は日本郵船35,230人>商船三井10,500人>川崎汽船5,176人という6.8倍の差があります。

年収・従業員データ一覧

| 指標 | 日本郵船 | 商船三井 | 川崎汽船 |

|---|---|---|---|

| 平均年収(単体) | 1,435万円 | 1,437万円 | 1,223万円 |

| 平均年齢 | 38.1歳 | 38.5歳 | 38.5歳 |

| 平均勤続年数 | 14.4年 | 13.4年 | 14.0年 |

| 単体従業員数 | 1,336人 | 1,329人 | 900人 |

| 連結従業員数 | 35,230人 | 10,500人 | 5,176人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収は日本郵船と商船三井が1,435万円・1,437万円とほぼ同水準で、川崎汽船1,223万円もそれに次ぐ高水準です。全上場企業の中でトップクラスの水準帯にあります。ただし商船三井は陸上従業員と海上従業員を分けて開示し、出向者を含み受入出向者を除く形での数値となるため、3社で開示基準に微細な差があります。平均年齢は3社とも38歳台、平均勤続年数は13〜14年と似た水準で、業界全体として長期雇用慣行が根付いていることが読み取れます。

一人当たり純利益で見る「組織規模の違い」

| 会社 | 一人当たり純利益(連結) | 算出根拠 |

|---|---|---|

| 川崎汽船 | 5,899万円 | 純利益3,053億円 / 連結5,176人 |

| 商船三井 | 4,053万円 | 純利益4,255億円 / 連結10,500人 |

| 日本郵船 | 1,356万円 | 純利益4,777億円 / 連結35,230人 |

出典: 各社 2025年3月期 有価証券報告書から算出

川崎汽船の連結一人当たり純利益5,899万円は3社で突出しており、日本郵船(1,356万円)の約4.4倍、商船三井(4,053万円)の約1.5倍です。単体900名・連結5,176名で3,053億円の利益を稼ぐ構造が数字に表れています。一方、日本郵船は連結35,230人で物流・宇宙・航空・自動車・タンカー等の多様な事業を抱えるため、一人当たり純利益が低く見える構造ですが、これは効率の優劣ではなく事業モデルの違いを反映した結果です。

就活ポイント: 年収単体の比較より「事業モデル×組織規模」のセットで語ると差別化できます。例: 「川崎汽船の一人当たり純利益5,899万円という超少数精鋭構造に魅力を感じ、単体900名で売上1兆円超を運営する環境で個人の裁量を大きく持ちたい」「日本郵船の連結35,230人規模で物流・宇宙・航空を横断して経験できる環境に共感した」「商船三井のエネルギー事業62.3%集中で、LNG・原油タンカーの専門性を積みたい」のように、数字を事業特性と結びつけると志望動機が厚みを増します。

ここまでで3社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの海運企業と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合う海運企業を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「総合物流×多角化型」「エネルギー集中型」「超少数精鋭型」の3つに分かれ、それぞれに合う海運企業・合わない海運企業が明確に分岐します。

大規模組織×多角経営に惹かれる人

- 物流・航空・自動車・タンカーを横断する総合物流企業に関わりたい → 日本郵船の総合物流戦略を読む

- 宇宙事業など海運以外の新規ドメインにも挑戦したい

- 連結35,230人規模の大企業で幅広いキャリアパスを歩みたい

- 分散型ポートフォリオで特定市況リスクを避けたい

大規模組織×多角経営が合わない人

- LNG・原油タンカーでエネルギー輸送の専門性を深めたい → 商船三井のエネルギー戦略を読む

- 特定領域で集中投資を経験したい → 商船三井のエネルギー事業62.3%集中を読む

- 単体900名の超少数精鋭で裁量の大きい環境で働きたい → 川崎汽船の超少数精鋭戦略を読む

- 自動車船・ドライバルクで製品物流のスペシャリストになりたい → 川崎汽船の製品物流戦略を読む

志向軸から逆算する海運企業選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 総合物流×多角化 | 日本郵船 | 物流事業8,121億円・連結35,230人・宇宙事業参入・分散型設備投資(ドライバルク915億円+エネルギー650億円+自動車304億円) |

| エネルギー集中×社会インフラ | 商船三井 | エネルギー事業設備投資2,828億円(62.3%)・LNG船等で12隻増加・BLUE ACTION 2035で社会インフラ企業転換 |

| 超少数精鋭×製品物流 | 川崎汽船 | 単体900名・連結5,176名で売上1兆479億円・製品物流投資861億円(64.5%)・自己資本比率74.6% |

| 大規模組織×横断キャリア | 日本郵船 | 連結35,230人で物流・航空・自動車・タンカー・エネルギーを横断 |

| LNG・脱炭素輸送 | 商船三井 | エネルギー事業への集中投資とLNG・VLGC船隊強化 |

| 自動車船・完成品輸送 | 川崎汽船 | 製品物流セグメントに設備投資64.5%集中、自動車船を『成長牽引事業』に位置づけ |

平均年収214万円差(商船三井1,437万円 vs 川崎汽船1,223万円)は、「商船三井が待遇が良い」という序列ではなく、出向者・海上従業員の扱いを含む開示基準の違いと、単体組織の規模の違いを反映した結果です。3社とも1,200万円超の高水準で全上場企業トップクラスにある点は共通で、平均勤続年数も13〜14年と似た水準です。一方、一人当たり純利益で見れば川崎汽船5,899万円が3社最高で、『少数精鋭で稼ぐ構造』が年収水準とは別軸で評価されます。年収単体ではなく事業モデル×組織規模×一人当たり利益の3点セットで読むのが実用的です。

面接での有報活用例

日本郵船の面接 ── 「なぜ商船三井・川崎汽船ではなく日本郵船か」と聞かれたとき

「有価証券報告書を比較し、御社の物流事業8,121億円というセグメント売上が3社の中で飛び抜けて大きく、連結従業員35,230人で物流・航空・自動車・タンカーを横断できる体制に注目しました。設備投資2,078億円もドライバルク915億円・エネルギー650億円・自動車304億円・物流218億円と分散配分で、商船三井のエネルギー62.3%集中・川崎汽船の製品物流64.5%集中とは対照的です。宇宙事業参入を含む多角化の幅の広さと、3社で最も事業ドメインが広いキャリア選択肢に魅力を感じました。」

商船三井の面接 ── 「エネルギー事業への集中投資をどう見るか」と聞かれたとき

「御社の有報で最も注目したのは、設備投資4,537億円のうちエネルギー事業2,828億円(62.3%)への集中投資です。LNG船等で12隻増加、老朽船16隻売却という船隊の若返りと競争力強化を同時並行で実行している点に、『グローバル社会インフラ企業』への転換姿勢が数字で現れています。自己資本比率53.9%は3社最低ですが、それはエネルギー事業への継続投資の表れだと理解しました。コンテナ船市況に依存する3社共通構造の中で、エネルギー輸送という独自領域で専門性を積みたいと考えています。」

川崎汽船の面接 ── 「なぜ大手2社ではなく川崎汽船か」と聞かれたとき

「御社の有報で最も驚いたのは、単体900名・連結5,176名という超少数精鋭で売上1兆479億円を運営している点です。一人当たり純利益5,899万円は日本郵船の約4.4倍・商船三井の約1.5倍で、3社で突出した効率性を示しています。自己資本比率74.6%の高財務健全性と、設備投資1,334億円のうち製品物流に64.5%集中という選択と集中型の経営は、個人の裁量と責任が大きい環境で自動車船・ドライバルクの専門性を積みたい志向に合致すると考えました。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。海運3社はONE持分法利益モデルに由来する共通リスクと、ONE以外の事業ポートフォリオに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

コンテナ船市況変動リスクは3社共通で、ONE経由で業績を同時に揺らします。SCFI運賃指数は2021年の高騰から2023年の正常化までわずか2年で大きく振れ、3社の純利益が連動して変動する構造です。2021-2022年のコンテナ船好況期に3社とも純利益が急拡大し財務基盤が改善した一方、市況が下がれば3社揃って減益に向かいます。就活生にとっては、「どの海運会社に入ってもコンテナ船市況からは逃げられない」ことを前提に、入社後3-5年単位で運賃の上下を複数回経験するという長期視点が必要です。

燃料価格・IMO規制リスクは国際海事機関(IMO)のGHG規制強化と燃料油価格変動が直接運航コストに影響する構造リスクです。3社とも中期経営計画で船舶脱炭素化投資を明記しており、LNG燃料船・アンモニア燃料船・水素燃料船への転換投資が長期テーマです。2050年GHGゼロエミッション目標に向けた船隊入れ替えは3社とも数十隻規模で続く見込みで、脱炭素関連投資の回収期間と燃料価格の変動が業績の長期トレンドを左右します。入社後のキャリアで脱炭素技術の船隊への実装を直接経験する可能性が高い業界です。

エネルギー事業集中リスクは商船三井固有の大きな構造リスクです。設備投資の62.3%をエネルギー事業に集中させているため、LNG・原油タンカー市況の変動が業績に直接跳ねます。集中投資は専門性の深耕と競争力強化というメリットがある一方、特定市況への感応度が高くなる表裏一体の性格を持ちます。自己資本比率53.9%が3社最低なのも、エネルギー事業への継続投資を優先している結果です。日本郵船(2,078億円・分散型)や川崎汽船(1,334億円・製品物流集中型)とは異なる経営環境を入社後に経験することになります。

地政学・海上輸送路リスクは海上輸送路の遮断・迂回コスト増を通じて3社共通で業績を揺らす構造リスクです。近年の例ではスエズ運河封鎖・パナマ運河水位低下・紅海情勢による喜望峰経由の迂回といった事象が運航コストとリードタイムに直接影響しました。中東情勢・米中関係・ロシア制裁の影響も3社の資源・自動車・製品輸送ルートに波及します。海運業は地政学変化の最前線で事業を続ける前提のビジネスで、国際情勢への適応が組織文化として求められます。

少数精鋭と人材流動性リスクは川崎汽船固有の構造リスクです。単体900名・連結5,176名という超少数精鋭で売上1兆479億円を運営する構造は、個々の従業員の判断と実行が業績に直結する性格を持ちます。一方で人材流出の影響も大きく、キーパーソンの離職が特定事業の競争力に跳ねるリスクがあります。自己資本比率74.6%という財務健全性の高さは人材投資の余力を示しますが、少数精鋭を維持しながら脱炭素転換・デジタル化を進める人材確保は経営課題です。

リスク情報は「この会社は危ない」と判断するためのものではなく、「入社後にどんな経営環境を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 商船三井のBLUE ACTION 2035と船隊若返り、川崎汽船の自己資本比率74.6%の財務健全性、日本郵船の分散型ポートフォリオと宇宙事業参入)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて3社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

海運3社は2017年のコンテナ船事業統合によるONE設立以降、ONE持分法利益という共通基盤の上に立ちながら、ONE以外の事業ポートフォリオと設備投資配分で明確に異なる経営体に分化しています。日本郵船は物流事業8,121億円を中核に据えた総合物流+宇宙事業参入、商船三井はエネルギー事業への62.3%集中投資、川崎汽船は単体900名の超少数精鋭×製品物流64.5%集中という、3社3様の賭け方が浮かび上がります。就活において重要なのは「どの海運会社が良いか」ではなく、「自分はどの海運会社の賭けに共感するか」です。

この記事のポイント3選

- 3社共通のONE持分法利益構造により、コンテナ船市況が3社の業績を同時に揺らす──入社後のキャリアでは市況の上下を3-5年単位で複数回経験する前提になる

- ONE以外の設備投資配分は明確に分岐(日本郵船の分散型/商船三井のエネルギー62.3%/川崎汽船の製品物流64.5%)し、「3社3様の賭け方」を可視化している

- 組織規模は連結35,230人から5,176人まで約6.8倍の差があり、単体900名の川崎汽船の超少数精鋭が一人当たり純利益5,899万円を生む構造は3社で突出している

次のアクション

- 総合物流×宇宙×多角経営に共感した方は → 日本郵船の有報分析で総合物流戦略を読む

- エネルギー傾斜×社会インフラに共感した方は → 商船三井の有報分析でBLUE ACTION 2035戦略を読む

- 超少数精鋭×製品物流に共感した方は → 川崎汽船の有報分析で自動車船・ドライバルク戦略を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。3社とも日本基準を適用していますが、連結範囲や営業利益の開示形態に微細な差があります。ONE持分法利益の詳細は各社の定期船セグメント開示に基づきます。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。