この記事を読むと: 面接で「なぜ三菱商事か/なぜ伊藤忠か」を、資源依存度45% vs 20%・ROE10.3% vs 15.7%・投資戦略(大型プロジェクトvs川下M&A)の数値根拠つきで自分の言葉で語れるようになります。

「三菱商事と伊藤忠はどっちが上か」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、純利益は9,507億円対8,802億円で約700億円差にすぎないのに、ROEは5.4ポイント差・資源依存度は2倍超の差があり、賭けている事業の中身がまったく違うことがわかります。同じ五大商社2トップでも、入社後に経験するビジネスの性格は真逆です。

| あなたの志向 | 向いている商社 |

|---|---|

| 数千億円規模の資源・インフラ投資でグローバルに動きたい | 三菱商事 |

| 消費者接点ビジネスを高い資本効率で育てたい | 伊藤忠 |

| 多様な事業ポートフォリオを横断的にマネジメントしたい | 三菱商事 |

| 中国・アジア市場の事業基盤を活かしたい | 伊藤忠 |

| 女性管理職・両立支援KPIで先行している環境を重視したい | 三菱商事 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

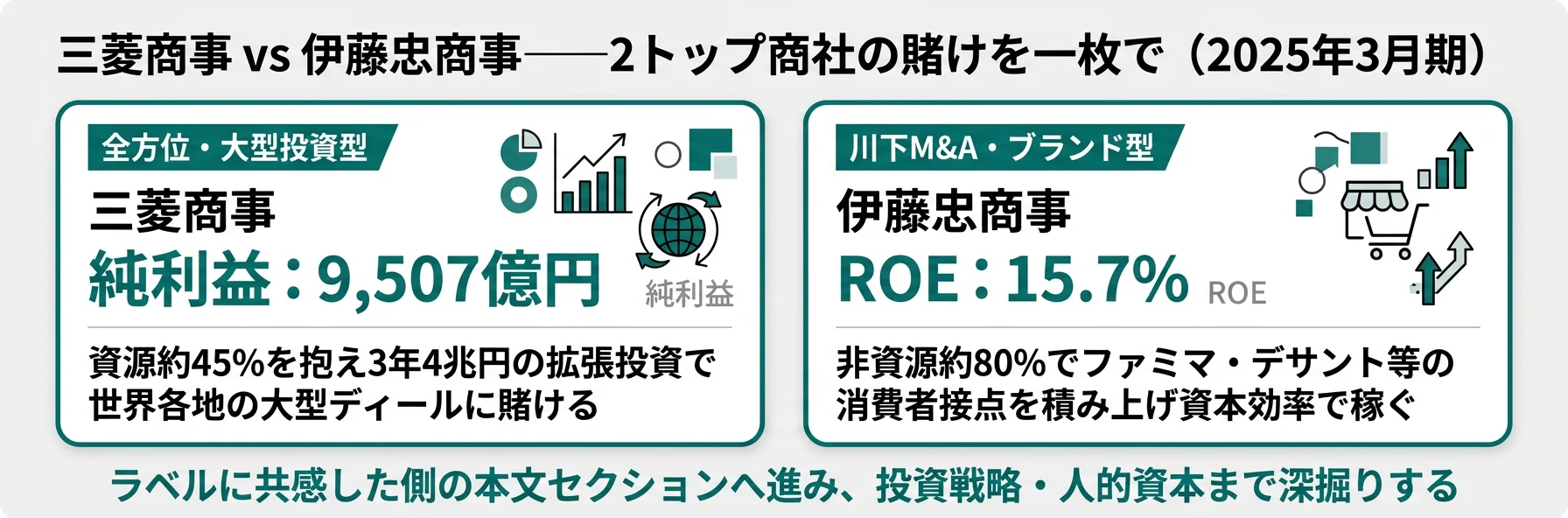

結論|2社は「2つの異なる商社モデル」を体現している

総合商社の「賭け」とは、経営戦略と投資配分でどの事業領域に資本を集中させるかの経営判断を指します。2025年3月期の有報を横並びで読むと、三菱商事は資源約45%・大型投資・規模で稼ぐモデル、伊藤忠は非資源約80%・川下M&A・資本効率で稼ぐモデルと、五大商社2トップでありながら賭けの中身は真逆です。まずは2社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 三菱商事|全方位・大型投資型 | 経営戦略2027で3年4兆円超の拡張投資、資源も非資源も横断 |

| 伊藤忠商事|川下M&A・ブランド型 | The Brand-new Dealのもと第8カンパニー・デサント等で川下を厚くする |

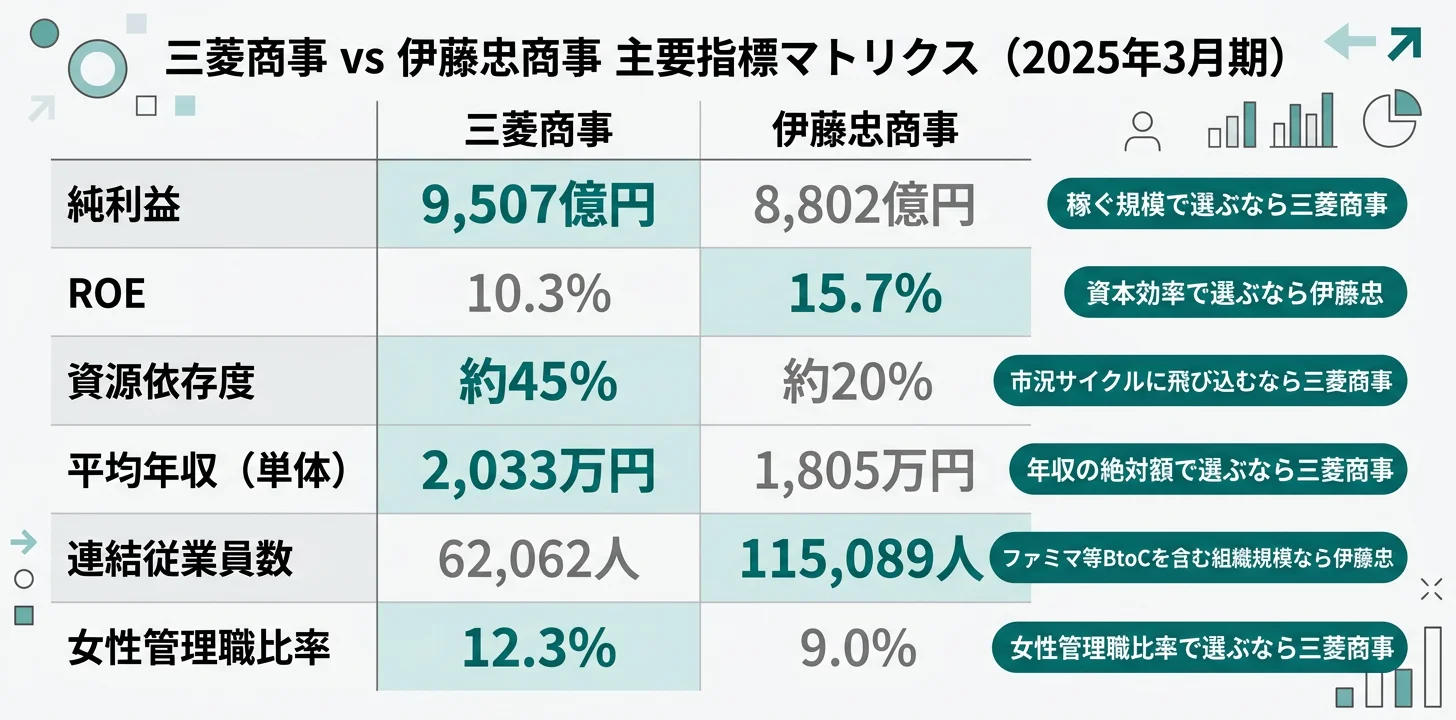

主要指標サマリー

| 指標 | 三菱商事 | 伊藤忠商事 |

|---|---|---|

| 収益 | 18兆6,176億円 | 14兆7,242億円 |

| 純利益 | 9,507億円 | 8,802億円 |

| 前期比(純利益) | -1.4% | +9.8% |

| ROE | 10.3% | 15.7% |

| 資源依存度 | 約45% | 約20% |

| 連結従業員数 | 62,062人 | 115,089人 |

| 平均年収(単体) | 2,033万円 | 1,805万円 |

出典: 各社 有価証券報告書 2025年3月期

ROE差5.4ポイント(伊藤忠15.7% vs 三菱商事10.3%)は、「経営の上手・下手」ではなく「資本構造と事業ポートフォリオの設計思想の違い」です。三菱商事は約9.3兆円の自己資本でLNGカナダや銅鉱山のような数千億円権益を抱えるため、分母が大きくなりROEは構造的に低めに出ます。一方、伊藤忠は非資源約80%で資本回転の速い消費者接点ビジネスが厚く、5期連続15%超のROEを維持しています。ROE単体で「伊藤忠が優れている」と判断すると、三菱商事の大型ディール組成力という別軸の強みが見えなくなります。2社のどちらが自分のキャリア観に合うかは、稼ぎ方の構造とリスクの取り方の両面で見極める必要があります。

2社を横串で見ると、単に純利益の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も業績を左右する利益構造とセグメント構成を具体的に比較していきます。

業績推移とセグメント構成の比較|資源45% vs 非資源80%

利益構造の比較とは、各社がどのセグメントからどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、三菱商事は金属資源24.0%+地球環境エネルギー20.9%=約45%が資源で、伊藤忠は金属20.3%のみで他セグメントは非資源。非資源比率約80%は五大商社随一です。同じ「商社」でも、資源価格の上下が業績に与えるインパクトが2倍以上違います。

5年間の純利益推移(FY2021〜FY2025)

xychart-beta

title "純利益の5年推移(億円)"

x-axis ["FY2021", "FY2022", "FY2023", "FY2024", "FY2025"]

y-axis "億円" 0 --> 12000

bar [1725, 9375, 11806, 9640, 9507]

line [4014, 8202, 8005, 8017, 8802]

三菱商事はFY2021からFY2023にかけて約6.8倍の急成長を遂げましたが、FY2023の1兆1,806億円をピークに頭打ちで、FY2025は9,507億円と前期比-1.4%の減益でした(2025年3月期)。資源価格(鉄鉱石・原料炭・銅・LNG)の変動が業績を直接揺さぶる構造です。

一方、伊藤忠はFY2022以降の3期間で8,000〜8,800億円台を維持し、FY2025は8,802億円で過去最高を更新しました(前期比+9.8%)。利益の振れ幅が小さく、5期連続増配(年間200円/株、前年比+25%)の株主還元姿勢もこのポートフォリオの安定性が背景にあります。

三菱商事のセグメント別純利益(2025年3月期)

| セグメント | 純利益 | 構成比 | 前年比 |

|---|---|---|---|

| 金属資源 | 2,278億円 | 24.0% | -22.9% |

| 地球環境エネルギー | 1,986億円 | 20.9% | -16.8% |

| S.L.C.(総合素材・産業基盤) | 1,850億円 | 19.5% | +80.1% |

| モビリティ | 1,124億円 | 11.8% | -20.5% |

| 食品産業 | 924億円 | 9.7% | 黒字転換 |

| マテリアルソリューション | 683億円 | 7.2% | -7.6% |

| 社会インフラ | 398億円 | 4.2% | -21.8% |

| 電力ソリューション | -156億円 | 赤字 | 赤字転落 |

出典: 三菱商事 有価証券報告書 2025年3月期 セグメント情報

金属資源と地球環境エネルギーの合計で利益の約45%を占め、資源価格の変動が業績に直結します。電力ソリューションは洋上風力関連の減損で156億円の赤字に転落しました(2025年3月期)。一方でS.L.C.(前年比+80.1%)と食品産業(黒字転換)は非資源側の成長エンジンとして機能しており、「資源だけの会社」ではないバランス型です。

伊藤忠のカンパニー別純利益(2025年3月期)

| カンパニー | 純利益 | 構成比 | 前年比 |

|---|---|---|---|

| 金属 | 1,784億円 | 20.3% | -21.1% |

| 機械 | 1,365億円 | 15.5% | +3.7% |

| その他(CITIC等) | 1,099億円 | 12.5% | +22.9% |

| 食料 | 851億円 | 9.7% | +28.4% |

| 情報・金融 | 832億円 | 9.4% | +22.7% |

| エネルギー・化学品 | 786億円 | 8.9% | -14.3% |

| 繊維 | 738億円 | 8.4% | +173.4% |

| 住生活 | 697億円 | 7.9% | +5.3% |

| 第8(ファミマ) | 651億円 | 7.4% | +81.8% |

出典: 伊藤忠商事 有価証券報告書 2025年3月期 カンパニー別純利益

伊藤忠の非資源比率は約80%で、五大商社随一です(2025年3月期)。8カンパニーに利益が分散しており、特定セグメントへの依存度が低い構造が安定成長の背景にあります。第8カンパニー(ファミリーマート)のリテールメディア・DX推進が前期比+81.8%、繊維カンパニーが+173.4%と、非資源セグメントの成長が際立ちます。

資源依存度約45%(三菱商事)と約20%(伊藤忠)の差は、「不安定 vs 安定」という単純な優劣ではなく、「景気サイクルと直接向き合うダイナミックな経営環境」と「消費・事業投資で比較的安定した経営環境」という性格の違いです。鉄鉱石・原料炭価格の上昇局面では三菱商事が大きく稼ぎ(FY2023の1.18兆円)、下落局面では-1.4%の減益を経験する一方、非資源約80%の伊藤忠は同じ市況下で+9.8%増益という構造です。「資源価格の変動を仕事のダイナミズムとして楽しめるか」が、2社選びの本質的な軸の一つになります。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

利益構造の違いを掴んだところで、次は両社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|大型プロジェクト vs 川下M&A

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。三菱商事は1件数千億円の大型ディール、伊藤忠は年6件ペースのM&A積み上げ、と投資の単位も方向性も対照的です。共感できる戦略が見つかったら、各社末尾のリンクから個社記事で深堀りできます。

三菱商事|全方位・大型投資型

三菱商事は「経営戦略2027」のもと、3年間で更新投資約1兆円+拡張・新規投資3兆円以上を掲げています(2025年3月期有報)。象徴的な投資先はLNGカナダ(出資15%、年産1,400万トン、有形固定資産4,098億円+使用権資産2,455億円)、ケジャベコ銅鉱山(出資40%、ペルー、投融資5,168億円)、Eneco(100%、欧州再エネ、約5,000億円で取得)です。1件あたり数千億円規模の投資を世界各地で展開する一方、BMA原料炭(豪州)の一部売却やKFC・PRINCES売却も実行しており、「Reshape(入れ替え)」型の投資戦略です。定量目標として営業収益CF成長率年平均10%以上、ROE 12%以上を掲げています。

資源権益と生活消費を両方手がけたい就活生にとっては、多様な事業を横断的にマネジメントする経験を積める環境です。

→ 三菱商事の経営戦略2027と投資ポートフォリオを個社記事で深掘り

伊藤忠商事|川下M&A・ブランド型

伊藤忠の経営方針は「The Brand-new Deal 〜利は川下にあり〜」。第8カンパニー(純利益651億円、前期比+81.8%)を軸にファミリーマートのリテールメディア・DX事業を展開し、デサント完全子会社化(ブランド経営の強化)、カワサキモータース20%出資、CSN Mineracao追加投資(ブラジル鉄鉱石)など、消費者接点と限定された資源へM&Aを年6件ペースで積み上げています(2025年3月期有報)。CITIC(中国)・CPグループ(タイ)との三社戦略的パートナーシップを軸にアジア市場での存在感を強め、CTC(伊藤忠テクノソリューションズ)を核にグループ横断のDX推進も進めています。

消費者ビジネスやマーケティング、アジアでの事業育成に関心がある就活生にとっては、川下で事業を育てる経験を積みやすい環境です。

→ 伊藤忠商事のThe Brand-new Deal戦略を個社記事で深掘り

2社の投資戦略を並べて見ると、「同じ五大商社2トップ」というラベルの下で、投資の単位(1件数千億円 vs 年6件ペース)も方向性(資源・インフラ vs 消費者接点)もまったく異なることが確認できます。次のセクションでは、年収や人的資本の切り口で2社を比較します。

人的資本の比較|年収・人的資本3指標

人的資本の比較とは、有報の「従業員の状況」と「サステナビリティ情報」から年収・人員構成・人的資本KPIを読み取り、組織として働く環境の違いを把握する分析です。結論を先に示すと、平均年収は三菱商事が約228万円高い一方、女性管理職比率・男性育休取得率では三菱商事が伊藤忠を3〜68ポイント上回り、人的資本のKPIでも三菱商事が先行しています。ただし伊藤忠は同職位での男女賃金差異約97%・新・女性寮設立・フェムテック支援など独自施策を打っており、単純な「数字の上下」だけで判断すると個別の施策が見えにくくなります。

基本データ(2025年3月期)

| 項目 | 三菱商事 | 伊藤忠商事 |

|---|---|---|

| 連結従業員数 | 62,062人 | 115,089人 |

| 単体従業員数 | 4,477人 | 4,114人 |

| 平均年齢 | 42.4歳 | 42.2歳 |

| 平均勤続年数 | 17年10ヶ月 | 18.0年 |

| 平均年収(単体) | 2,033万円 | 1,805万円 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収は三菱商事が約228万円上回っています(2025年3月期)。ただし有報の数値は単体(本社採用社員)の平均で、グループ会社出向者は含まれません。三菱商事の連結従業員数62,062人は前年比17,975人減(ローソンの共同支配企業化等の影響)で、伊藤忠の連結115,089人にはファミリーマートを含む消費者接点の連結子会社が大きく寄与しています。「年収=働きやすさ」ではなく、「年収×組織構造×事業モデル」のセットで読むのが2社対決のコツです。

人的資本3指標の比較(2025年3月期)

| 指標 | 三菱商事 | 伊藤忠商事 |

|---|---|---|

| 女性管理職比率 | 12.3%(2027年度末15%以上目標) | 9.0% |

| 男性育児休業取得率 | 163.9% | 96% |

| 男女賃金差異(全労働者) | 62.9% | 58.4%(同職位では約97%) |

出典: 各社 有価証券報告書 2025年3月期 サステナビリティ情報

三菱商事は女性管理職比率12.3%(2027年度末15%以上目標)、男性育休取得率163.9%でいずれも伊藤忠を上回ります。一方、伊藤忠は男女賃金差異の補足として「同職位比較では約97%」と注記しており、賃金差の主因が管理職比率の差にあることを明示しています。伊藤忠は2024年度より男性育児休業を義務化し、新・女性寮の設立(2025年3月)やフェムテック支援(卵子凍結・不妊治療費補助)などの独自施策も展開しています。

女性管理職比率12.3% vs 9.0%の差は、「三菱商事が進歩的・伊藤忠が遅れている」という単純比較ではなく、両社のキャリアパスの設計思想の違いを映しています。三菱商事は数千億円ディールの組成・モニタリングを主軸とする職務設計のため、長期で多様な人材をマネジメントレイヤーに引き上げる人事戦略がROE目標12%以上の前提として組み込まれています。一方、伊藤忠は「同職位賃金約97%」を有報に明記することで、賃金差の構造(管理職構成比の差)を透明化する開示姿勢を取っています。就活で「環境」を比べるなら、KPIの数字だけでなく開示の踏み込み方や独自施策(伊藤忠のフェムテック・新女性寮など)まで読むと、人事の本気度が見えてきます。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの商社と相性が良いかを判断する視点を整理します。

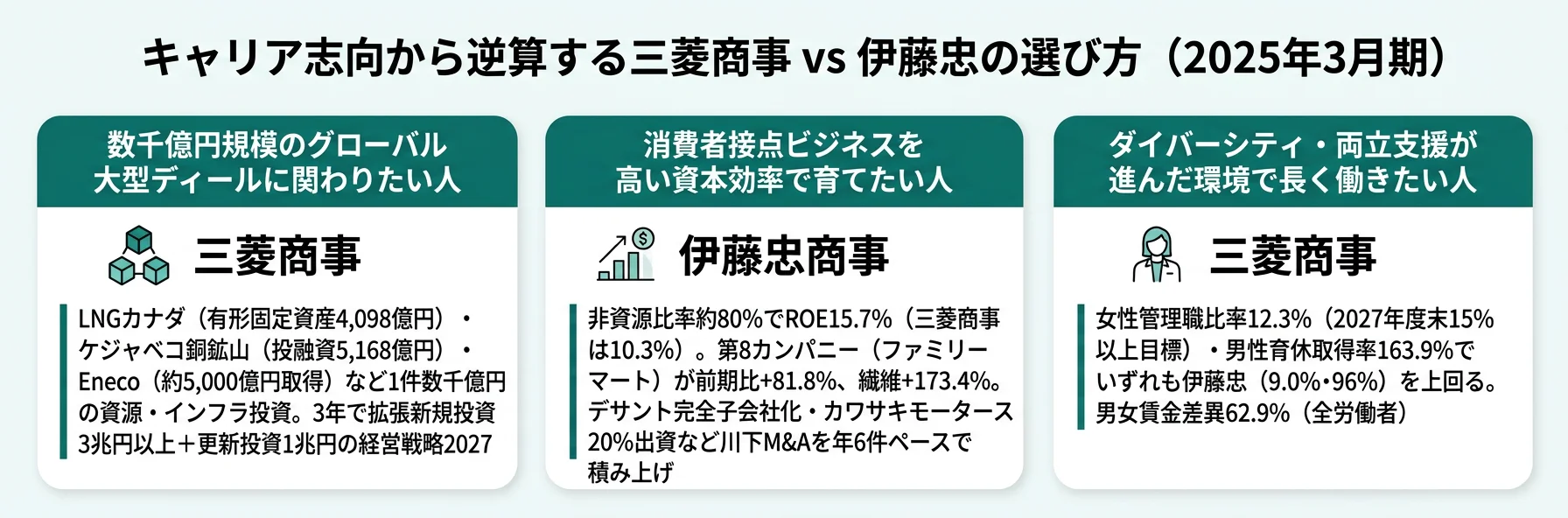

キャリアマッチ|あなたに合うのはどちらか

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を示すと、「数千億円の資源・インフラ投資にダイナミズムを感じるか」「消費者接点を高い資本効率で育てたいか」「人的資本KPIで先行する環境を求めるか」の3軸で判断できます。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ三菱商事か/なぜ伊藤忠か」を即座に語れる根拠を用意しましょう。

三菱商事に向いている人

- 数千億円規模の資源・インフラ投資の現場に立ちたい → 三菱商事の経営戦略2027を読む

- 多様な事業ポートフォリオを横断的にマネジメントしたい

- 景気サイクルの上下を経営判断のダイナミズムとして経験したい

- 女性管理職12.3%・男性育休163.9%といった人的資本KPIで先行する環境を重視する

- 連結62,062人の比較的引き締まった組織で資源権益から生活消費まで横串で動かしたい

伊藤忠に向いている人

- 消費者接点ビジネス(ファミマ・デサント・CITIC連携)を育てたい → 伊藤忠商事のThe Brand-new Dealを読む

- ROE15.7%・5期連続15%超の高い資本効率の組織で働きたい

- 中国・東南アジア市場の事業基盤(CITIC・CP・三社戦略的パートナーシップ)を活かしたい

- 業績の安定性を重視し、資源価格の急落で利益が大きく減るリスクを避けたい

- 連結115,089人のBtoCを含む大組織でブランド・小売を経験したい

志向軸から逆算する選び方

| 志向軸 | 最もマッチする商社 | 有報データに基づく理由 |

|---|---|---|

| 数千億円の大型資源・インフラ投資 | 三菱商事 | LNGカナダ4,098億円・ケジャベコ5,168億円・3年4兆円超の経営戦略2027 |

| 消費者接点の事業育成 | 伊藤忠 | 第8カンパニー純利益651億円・前期比+81.8%、デサント完全子会社化など年6件M&A |

| 高い資本効率(ROE) | 伊藤忠 | ROE15.7%で5期連続15%超。三菱商事10.3%との差5.4ポイント |

| 規模で稼ぐ(純利益) | 三菱商事 | 純利益9,507億円で五大商社トップ、収益18.6兆円 |

| 女性管理職・両立支援 | 三菱商事 | 女性管理職12.3%(2027年15%目標)・男性育休163.9% |

| 中国・アジアの事業基盤 | 伊藤忠 | CITIC・CPグループとの三社戦略的パートナーシップで純利益1,099億円(その他セグメント) |

| 安定した業績環境 | 伊藤忠 | 非資源約80%で景気変動の影響を受けにくい、5期連続増配 |

面接での有報活用例

三菱商事の面接 ── 「なぜ伊藤忠ではなく三菱商事か」と聞かれたとき

「有価証券報告書を比較し、御社の経営戦略2027における3年4兆円超の拡張投資計画とLNGカナダ(有形固定資産4,098億円)・ケジャベコ銅鉱山(投融資5,168億円)規模の投資単位に注目しました。伊藤忠が年6件ペースの川下M&Aで非資源約80%を厚くしているのに対し、御社は資源約45%を抱えながら3年4兆円で全方位に賭ける設計です。1件で会社の利益を数百億円単位で動かす経営判断の重みに自分も関わりたいと考えています。」

伊藤忠商事の面接 ── 「なぜ三菱商事ではなく伊藤忠か」と聞かれたとき

「2025年3月期の有報でROEが15.7%と三菱商事の10.3%を5.4ポイント上回り、5期連続15%超を維持していること、第8カンパニーが前期比+81.8%・繊維+173.4%と消費者接点の成長エンジンが複数走っていることに惹かれました。三菱商事のような資源権益主導ではなく、ファミリーマートのリテールメディアやデサントのブランド経営のように、生活者と直接つながる事業を高い資本効率で育てる御社の『川下』アプローチに共感しています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に2社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。三菱商事と伊藤忠は同じ五大商社2トップですが、資源依存度・地域構成の違いに由来して、抱えるリスクの性格も微妙に異なります。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

資源価格下落リスクは、資源依存度が高い三菱商事ほど直接的に業績を揺さぶります。2025年3月期は鉄鉱石・原料炭価格の下落を受けて、三菱商事の金属資源-22.9%・地球環境エネルギー-16.8%、伊藤忠の金属-21.1%といずれもマイナスでしたが、全社合計では三菱商事-1.4% vs 伊藤忠+9.8%と差がつきました。非資源比率約80%の伊藤忠は他カンパニーの増益で打ち返せた一方、三菱商事は資源約45%を抱える分だけ全社業績への打撃が大きい構造です。資源事業のキャリアは市況サイクルの上下と長く向き合う性格を持ちます。

為替・金利・コモディティ価格の市況感応度は両社共通のリスクですが、三菱商事は具体数値で開示している点が特徴的です。有報では原油1ドル/バレルの変動で純利益が約20億円動き、銅100ドル/トンの変動で約25億円、為替1円の変動で約40億円の影響があると明示しています(2025年3月期有報)。両社ともIFRS適用でグローバルに事業展開しており、世界経済の不確実性が業績に直接影響します。就活生にとっては、入社後に経験する業績変動の幅を事前に理解する材料になる数値です。

地政学リスクは米中対立・ウクライナ・中東情勢といった世界の不確実性に起因します。伊藤忠はCITIC・CPグループとの三社戦略的パートナーシップで中国・アジアへの事業依存が高く、有報でカントリーリスクを明記しています。一方、ロシア関連資産の影響は両社とも総資産の1%未満に抑えており、リスク分散の姿勢も開示されています(2025年3月期有報)。商社は地政学変化の最前線で事業を続ける前提のビジネスで、国際政治・マクロ経済の構造変化に向き合う耐性が組織文化として求められます。

気候変動とエネルギートランジションは商社のポートフォリオを長期で揺さぶる不可逆のリスクです。三菱商事のTransform領域投資の約70%はLNG・原料炭に向けられており、トランジションの進み方次第で座礁資産化のリスクがあります。実際、2025年3月期は電力ソリューションが洋上風力減損で-156億円の赤字に転落しました。伊藤忠は資源依存度が低いため直接の影響は限定的ですが、CSN Mineracao追加投資など鉄鉱石権益の比重を高めており、エネルギートランジションの進展次第で再評価が必要になる資産を抱えています。化石資源の長期保有と脱炭素投資の両立は、商社マンのキャリア半ばから後半にかけて向き合うテーマになります。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、三菱商事の市況感応度の具体開示や伊藤忠の同職位賃金97%注記など、各社が自らどう開示しているかまで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

三菱商事と伊藤忠商事は、同じ五大商社2トップでありながら、純利益(9,507億円 vs 8,802億円)・ROE(10.3% vs 15.7%)・資源依存度(約45% vs 約20%)・人的資本KPIで全く異なるプロファイルを持っています。就活において重要なのは「どちらが上か」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- 純利益では三菱商事が上、ROEでは伊藤忠が上──「規模で稼ぐ」のか「資本効率で稼ぐ」のかという稼ぎ方の構造が真逆

- 三菱商事は3年4兆円超のLNG・銅・再エネ大型投資、伊藤忠は年6件の川下M&Aで第8カンパニー+81.8%の成長を作る、と投資の単位も方向性も対照的

- 女性管理職12.3% vs 9.0%・男性育休163.9% vs 96%で三菱商事が人的資本KPIで先行、伊藤忠は同職位賃金97%・フェムテック支援など独自施策で対抗──就活で見る「環境」の中身が違う

次のアクション

- 三菱商事の全方位・大型投資型に共感した方は → 三菱商事の有報分析で経営戦略2027の中身を読む

- 伊藤忠の川下M&A・ブランド型に共感した方は → 伊藤忠商事の有報分析でThe Brand-new Dealを読む

- 2社対決を五大商社+豊田通商の6社軸まで広げたい方は → 総合商社6社比較で各社の賭けを横串で読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。