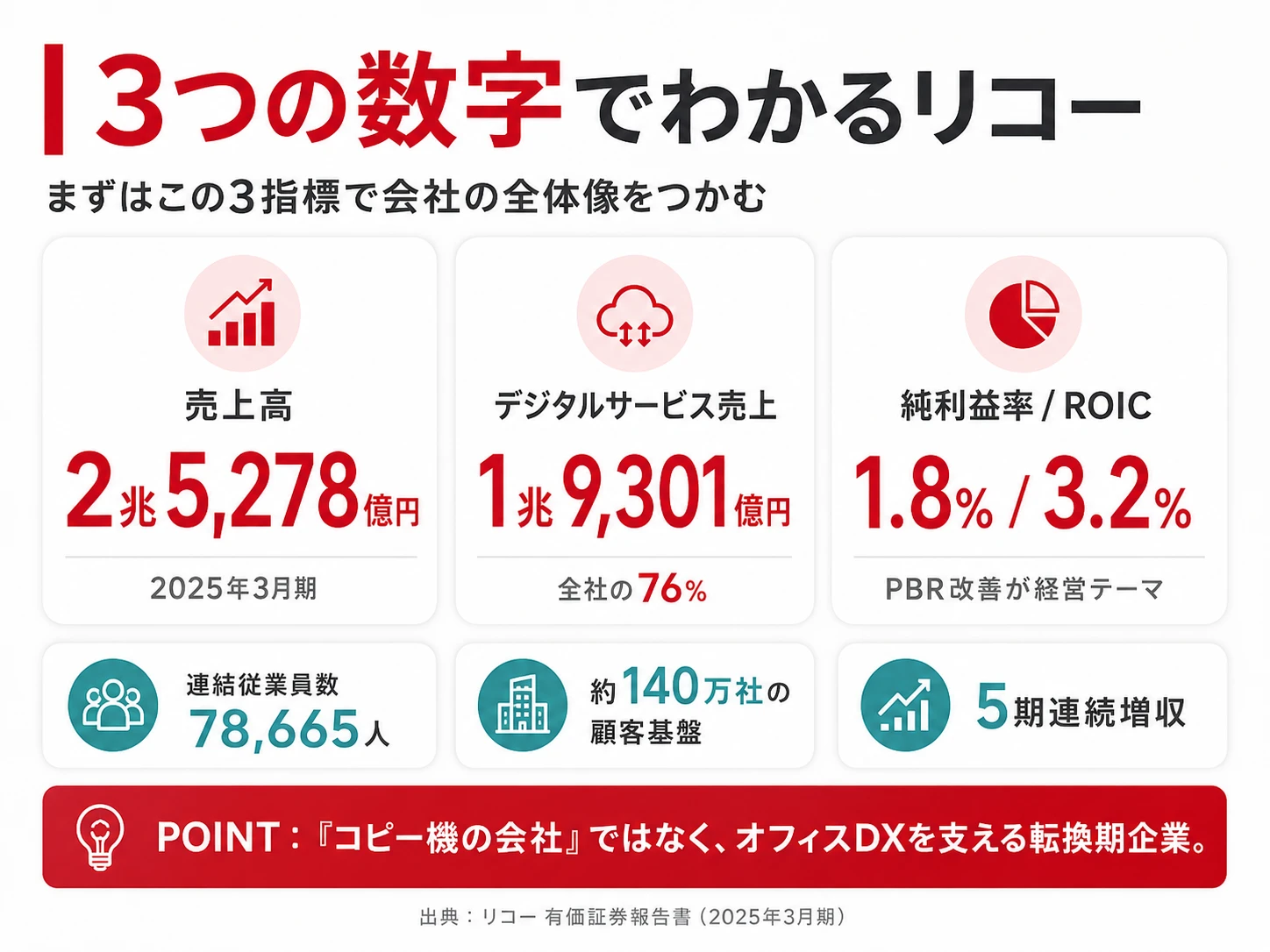

リコーを「コピー機の会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、売上2兆5,278億円のうち76%(1兆9,301億円)はデジタルサービスセグメントで、東芝テック・OKIとの合弁会社ETRIAの組成、700億パラメータの独自LLM開発と、転換のスピードは想像以上です。一方で純利益率は1.8%・ROIC 3.2%と薄利で、PBR改善が経営テーマというリアルな課題もあります。

リコー(7752)は、複合機・プリンターを作る会社というより、約140万社の顧客のオフィスに入り込んだ接点を活かして、業務自動化・ワークプレイス管理・ITサービスをストック型で売る「デジタルサービスの会社」へ変わろうとしている製造業です。親世代の「コピー機のリコー」という認識は半分正しく半分古く、その「半分古い」部分が現在の経営テーマそのものです。

この記事のデータはリコーの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社リコー 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報

リコーのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業が事業領域ごとに売上・利益を開示する有報の章で、「どこで稼いでいるか」を一覧できる重要な情報です(セグメント情報の読み方ガイド)。このセクションでは、リコーが2025年3月期の有報で開示した5セグメントの売上構成を見ます。読み終えると、「コピー機の会社」というイメージとの距離感を数値で語れるようになります。

結論を先に示すと、リコーは外部顧客への売上の76%(1兆9,301億円)をデジタルサービスセグメントが占め、複合機本体(デジタルプロダクツ)の外部売上は6.2%(1,571億円)にとどまる構造です。「コピー機メーカー」というイメージが古い理由はここにあります。

| セグメント | 外部売上高 | 売上シェア | セグメント損益 |

|---|---|---|---|

| デジタルサービス | 1兆9,301億円 | 76.4% | 322億円 |

| グラフィックコミュニケーションズ | 2,927億円 | 11.6% | 232億円 |

| デジタルプロダクツ | 1,571億円 | 6.2% | 287億円 |

| インダストリアルソリューションズ | 1,122億円 | 4.4% | -18億円 |

| その他 | 358億円 | 1.4% | -56億円 |

出典: 株式会社リコー 有価証券報告書 2025年03月期 セグメント情報・製品別売上高情報

pie title 製品別売上構成(2025年3月期・外部顧客)

"デジタルサービス" : 76.4

"グラフィックコミュニケーションズ" : 11.6

"デジタルプロダクツ" : 6.2

"インダストリアルソリューションズ" : 4.4

"その他" : 1.4

注意したいのは、「デジタルサービス」セグメントには複合機・プリンターの販売とサービス・サポート・ソフトウエアが含まれている点です。リコー自身が有報の注記で「事業セグメントとしてのデジタルサービスはオフィスサービス事業及びオフィスプリンティングの販売を主とした事業に限定」と説明しています。つまり76%の中には依然としてハードウェア販売の比率が大きく、純粋なクラウド・SaaS収益はその一部です。それでも「コピー機メーカー」のラベルだけで会社を語ると実態を見失う、ということは数字が示しています。

ここからは特に深掘りすべき3つのセグメントを見ていきます。

デジタルサービス|140万社接点を活かしたストック型サービス転換中

デジタルサービスセグメントは外部売上1兆9,301億円・全社の76.4%でリコーの基盤事業です。設備投資は全セグメント最大の218億円(全社489億円の45%)が投じられています。提供サービスは「RICOH kintone plus」(業務改善アプリ自動生成)、「DocuWare」(natif.ai買収によるAI-OCR強化)、「RICOH Spaces」(ワークプレイス管理)、「RICOH Global Security Operation Center」(ポーランド設立、欧州一部地域でマネージドセキュリティ提供開始)と、明確にIT・SaaS領域へ広がっています。

ただし、このセグメントの利益率はセグメント損益322億円÷売上1兆9,301億円=約1.7%と薄く、量はあるが稼ぐ効率はまだ低いのが実態です。リコー自身が有報の経営方針で「オフィスサービス事業の利益成長の加速」を企業価値向上プロジェクトの4本柱の1つに掲げています。

デジタルプロダクツ|縮小市場で構造改革・ETRIA合弁が要

デジタルプロダクツの外部売上は1,571億円(全社の6.2%)と小さく見えますが、セグメント損益は287億円(前年比+65.4%)でデジタルサービス(322億円)に迫る利益貢献です。なぜか。セグメント間取引(主にデジタルプロダクツからデジタルサービスへの内部供給)が大きく、内部売上を含む総売上では5,846億円規模になります。R&Dも全社最大の327億円(全体951億円の34%)が投じられており、リコーの「複合機の作り手」としての顔がここにあります。

2024年7月に東芝テックとの合弁会社ETRIAを組成し、2025年2月にOKIも参画しました。3社で開発・生産を統合し、小型・省資源・省エネ商品の開発、キーパーツの共通化によるコストダウン、レジリエントな生産体制構築を進めています。製品としては部品の86%をリユース部品で構成した「RICOH IM C4500F CE/C3000F CE」(CE:Circular Economy)、AIで天地補正するスキャン機能を搭載した「RICOH IM C6010SD/C4510SD/C3010SD」(SD:Seamless Digitalization)といった付加価値型を投入しています。

グラフィックコミュニケーションズ|商業印刷のOffset to Digital

グラフィックコミュニケーションズは商業印刷・産業印刷の領域で、外部売上2,927億円(全社の11.6%)。R&Dは205億円が投じられており、産業用インクジェットヘッド「MHシリーズ」「THシリーズ」の外販拡大、Offset to Digital(オフセット印刷からデジタル印刷への転換)支援が成長ドライバーです。商業印刷というB2B市場でリコーが世界レベルの技術力を持っていることは、「コピー機メーカー」のイメージからは見えてきません。

規模と利益率はトレードオフ。売上2兆5,278億円・5期連続増収という規模感は、約140万社の顧客基盤と長年の現場ノウハウの厚みを意味します。一方で純利益率1.8%・ROIC 3.2%という数字は、ハードウェア販売中心の薄利構造をデジタルサービスのストック収益に置き換える途上であることの裏返しです。「規模で稼ぐ」より「効率で稼ぐ」会社になれるか──それがリコーで働く人の挑戦テーマです。

ビジネスの実態を掴んだところで、次はリコーが何に賭けているかを見ていきます。

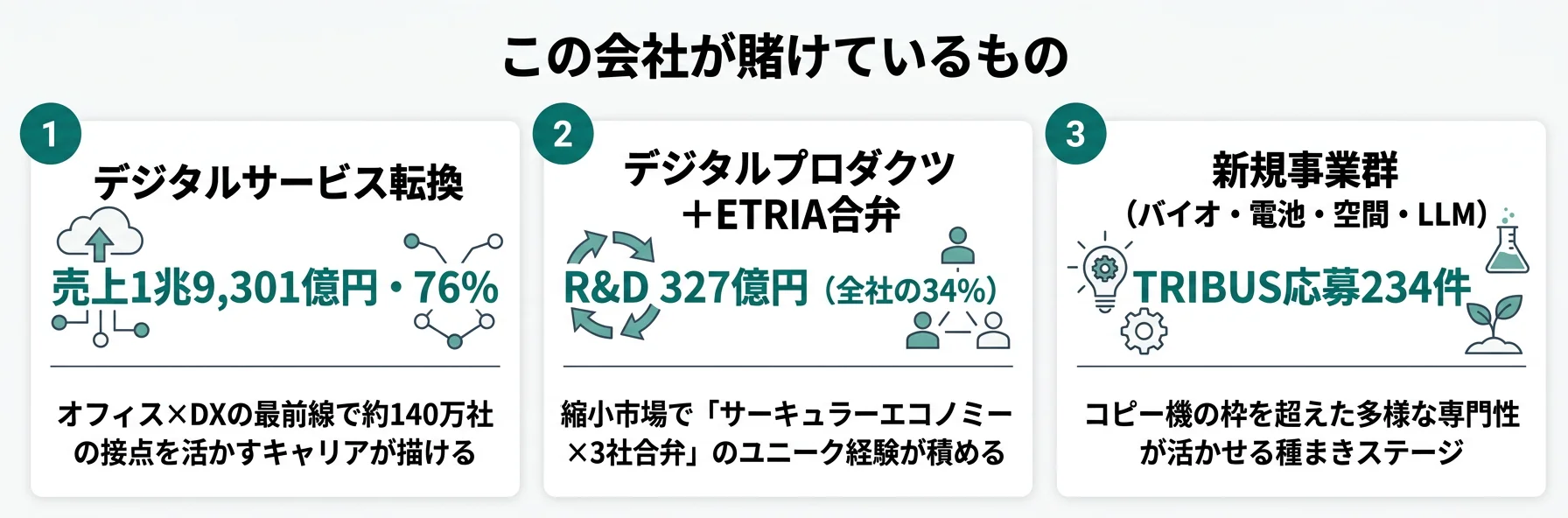

リコーは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。このセクションでは、リコーが2025年3月期の有報で開示した3つの賭けを、金額・時間軸・財務インパクトの3軸で比較します。読み終えると、面接で「なぜこの会社の戦略に共感したか」を数値根拠つきで語れるようになります。

リコーの21次中期経営戦略(2023-2025年度)の核心は「コピー機で築いた約140万社の顧客基盤を、デジタルサービスの定期課金に転換せよ」という命題です。設備投資全社489億円・R&D全社951億円の配分から、3つの賭けが浮かび上がります。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社財務への寄与 |

|---|---|---|---|

| デジタルサービス | 売上1兆9,301億円(全社の76%)/設備投資218億円(全社最大) | 21次中経(2023-2025年度) | 売上の主軸・利益貢献は322億円 |

| デジタルプロダクツ+ETRIA合弁 | R&D 327億円(全社の34%・最大)/東芝テック・OKIとの3社合弁 | 21次中経(2023-2025年度) | セグメント損益287億円(前年比+65.4%) |

| 新規事業群+基礎研究 | R&D合計236億円(その他68億円+基礎研究168億円) | 中長期(出口プロセス判定も含む継続評価) | その他セグメント損益-56億円(種まき段階) |

出典: 株式会社リコー 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・経営方針

賭け1: デジタルサービスの会社への転換

デジタルサービスは設備投資全社489億円のうち218億円(45%)が投じられている最大の賭けです。注力領域は「プロセスオートメーション」「ワークプレイスエクスペリエンス」「ITサービス」の3本柱で、有報には個別サービスの動きも具体的に書かれています。RICOH kintone plusはAIチャットで業務改善アプリを自動生成する機能を追加し、DocuWareは買収したnatif.aiの技術でAI-OCR・文書自動分類を強化しました。社内では生成AIプラットフォームDifyを導入し、社員自身がAIアプリを作る実践を始めています。

リコーは経済産業省の国内生成AI開発力強化プロジェクト「GENIAC」に採択され、マルチモーダルLLMの本格的な開発を開始しました。先端技術研究所では700億パラメータの日本語プライベートLLMを開発済み(GPT-4と同等性能・オンプレ/クラウド両対応)と有報に明記されています。「コピー機メーカーがAIに本気」という物語ではなく、すでに具体的な技術資産が積み上がっています。

ただし、このセグメントのR&Dは149億円(全社の16%)にとどまり、依然として複合機関連(デジタルプロダクツ327億円+グラフィックコミュニケーションズ205億円=計532億円・56%)に技術投資の重心があります。「転換中だが道半ば」が実態です。

DX・SaaS志望での行動 → RICOH kintone plus・DocuWare・RICOH Spaces のうち1つを実際に試用し、面接で「どの領域でどう貢献したいか」まで語れるようにしましょう。製造業全体の中でのリコーの位置も併読すると、IT企業との比較で答えやすくなります。

賭け2: デジタルプロダクツのサーキュラーエコノミー化+ETRIA合弁

デジタルプロダクツへの賭けは「縮小する複合機市場で利益を確保し続ける」ための構造改革です。R&Dは全社最大の327億円。象徴的な動きは2024年7月の東芝テックとの合弁会社ETRIA組成で、2025年2月にOKIが参画しました。縮小する複合機市場で3社が開発・生産を統合し、小型/省資源・省エネ商品の開発、キーパーツの共通化、レジリエントな生産体制構築を進めています。

製品面では、部品の86%をリユース部品で構成した「RICOH IM C4500F CE/C3000F CE」(CE=Circular Economy)が投入されました。「Always Current Technology」によりソフトウェアバージョンアップで新機能を追加でき、長期使用を可能にする環境配慮型製品です。さらにPFUの用紙搬送技術を活かしたSDモデル「RICOH IM C6010SD」シリーズも展開し、ドキュメントスキャナーは「ScanSnap」がグローバル累計出荷台数730万台を突破しました。2025年4月にはリコーインダストリアルソリューションズとPFUの一部事業を統合した「リコーPFUコンピューティング」が発足し、エッジデバイス・エッジソリューションの提供にも踏み込みます。

縮小市場の中でも、構造改革の打ち手は具体的で、サーキュラーエコノミーという付加価値軸でハードを差別化する方針が見えます。

機械・電気・生産技術志望での行動 → ETRIA出向の可能性、PFU・東芝テック・OKIの3社統合体制を逆質問のテーマにできます。サーキュラーエコノミー視点で他メーカーと比較するとリコーの独自性がより鮮明になります。

賭け3: 新規事業群(バイオ・電池・空間・LLM)への種まき

3つ目の賭けは「コピー機の枠を超えた新規領域」への種まきです。R&D配分はその他事業68億円+基礎研究168億円=合計236億円(全社の25%)。ラインナップは予想以上に多彩です。

2025年3月にバイオベンチャーElixirgen Scientificを完全子会社化し、iPS細胞活用の創薬支援事業の強化と、日本国内におけるmRNA医薬品製造基盤の整備・構築を進めています。インクジェット技術を応用したリチウムイオン電池材料のデジタル印刷も、材料ロス削減と全固体電池の実用化に向けた基礎技術として開発中です。RICOH THETAを起点としたRICOH360プラットフォーム事業は、建設業界を中心に現場可視化アプリで人材不足・高齢化・長時間労働の解決を狙う領域に展開しています。デジタルカメラ分野ではPENTAX・GRブランドを「写真にこだわるユーザー向け」のニッチに特化させています。

新規事業創出の仕組みも有報に明記されています。アクセラレータープログラム「TRIBUS」は6年目で社外172件・社内62件の応募があり、CVCファンド「RICOH Innovation Fund」がBtoB領域のスタートアップへ戦略的に投資しています。

ただし、その他セグメントのセグメント損益は-56億円とまだ赤字で、「事業ポートフォリオマネジメント」によって出口プロセス(撤退・売却)に回る可能性も有報に明記されています。新規事業に賭けるリコーの姿勢は本気ですが、すべてが成長軌道に乗る保証はありません。

新規事業志望での行動 → TRIBUSやRICOH Innovation Fundの過去の採択事例を調べ、「新卒が新規事業にどう関われるか」を逆質問の軸にしましょう。

3つの賭けからみたヒント。賭け1(デジタルサービス)は「量は多いが薄利」、賭け2(デジタルプロダクツ+ETRIA)は「縮小市場×R&D最大の構造改革」、賭け3(新規事業群)は「種まき段階で出口プロセスもあり得る」というように、それぞれ性格が違います。リコーは「3つの賭けを並走させる総合製造業」であり、入社後どこに配属されるかでキャリアの色合いが大きく変わります。「リコーで何をしたいか」を1つに絞って語ることが、面接で深さを示す近道です。

3つの賭けの全体像を掴んだところで、次はリコーが有報で正直に開示しているリスクと課題を見ていきます。

リコーが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです(リスク欄の読み方ガイド)。リコーは重点経営リスクを緊急度・影響度・リスクマネジメントレベルの3軸で評価しており、就活生のキャリア選択に直結する3つを抽出します。

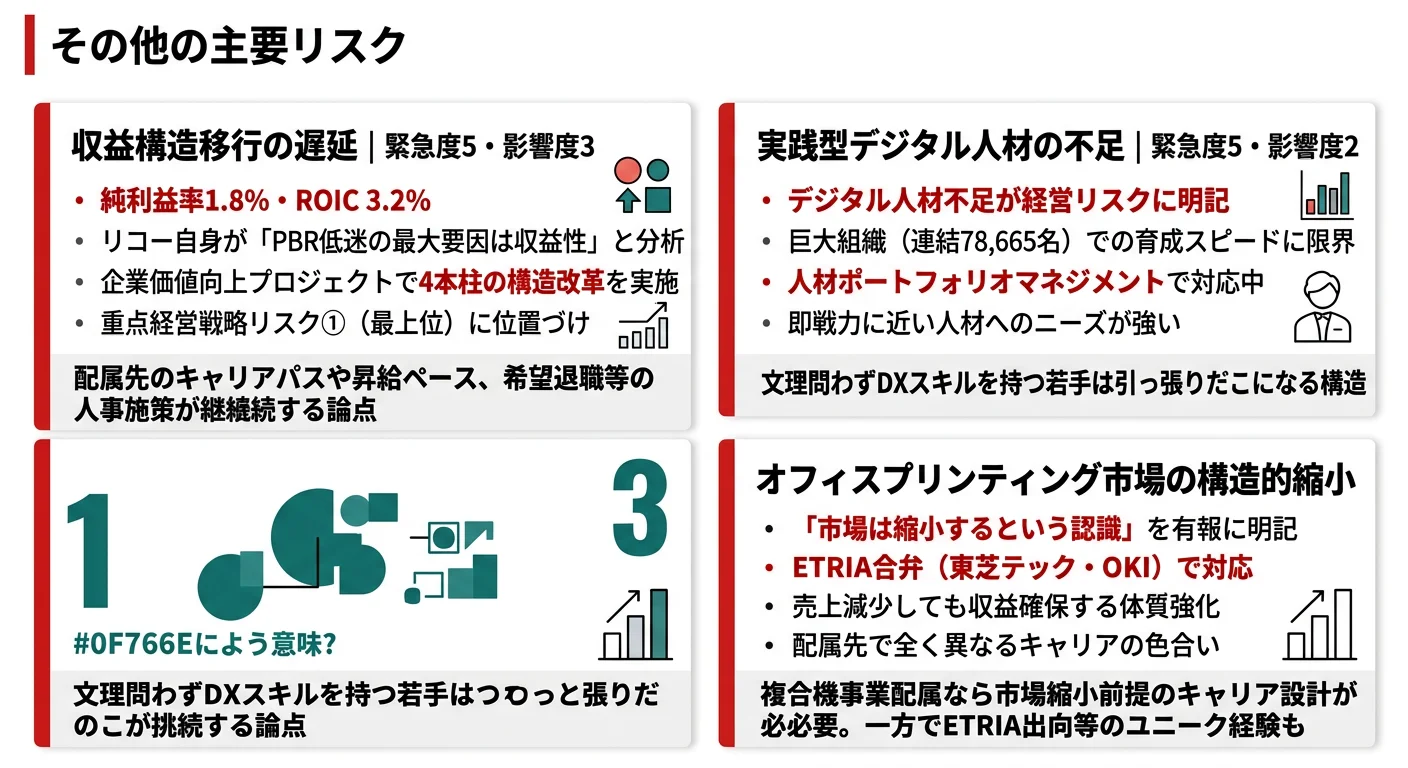

リスク1: デジタルサービスへの収益構造移行の遅延|緊急度5・影響度3

リコーが2025年3月期有報の重点経営戦略リスクの最上位に置いているのが、この収益構造移行の遅延リスクです。「印刷量の減少加速をオフィスサービス事業等の成長でカバーしきれないことによる収益性の向上が実現できず、中期の財務目標(営業利益/ROE)の達成に遅れが生じる」と明記されています。実際、純利益率は1.8%(純利益457億円÷売上2兆5,278億円)、ROICは3.2%にとどまり、リコー自身が「PBR低迷の最大の要因は収益性の低さ」と分析しています。

対策として「企業価値向上プロジェクト」で本社改革・選択と集中の加速・オフィスプリンティング事業の構造改革・オフィスサービス事業の利益成長の加速の4本柱に取り組んでいます。就活生にとっては、配属先や昇給ペース、希望退職などの人事施策が継続する可能性も含めてキャリアを設計する論点になります。

リスク2: 実践型デジタル人材の育成・獲得不足|緊急度5・影響度2

「デジタル技術(AI等)とデータを活用するデジタル戦略の推進加速に向け、本社機能と各ビジネスユニットが一体となり、実践型デジタル人材の育成、事業におけるデータ利活用の推進、オペレーショナルエクセレンスの実現等を継続して行わなければ、当社グループの業績、成長に影響を及ぼすリスク」と有報に明記されています。「人材ポートフォリオマネジメント強化による、実践型デジタル人材へのスキルアップの推進」が対策として挙げられています。

裏を返せば、文理問わずデジタルスキルを持つ若手は引っ張りだこになる可能性があります。連結78,665名の大企業として育成スピードに限界があるからこそ、即戦力に近い人材へのニーズは強い構造です。

リスク3: オフィスプリンティング市場の構造的縮小

「オフィスプリンティング市場は縮小するという認識のもと、売上高が減少したとしても収益を確保するための体質強化を進めています」と経営方針に明記されています。東芝テックとの合弁会社ETRIA組成、OKIの参画、開発・生産の効率化やSCMの最適化などの取り組みはこのリスクへの対応です。複合機事業に配属される場合、市場縮小を前提にしたキャリア設計が必要になりますが、ETRIA出向のような業界再編の最前線に立つユニークな経験が得られる側面もあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。リスク3つ(収益性・人材・市場縮小)を直視した志望理由は、PR丸暗記との差を際立たせます。

リスクの全体像が見えたところで、次はあなた自身がリコーに合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきたリコーの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するリコーの特徴 | 詳しく見る |

|---|---|---|

| DX・SaaS・AI志向 | デジタルサービス76%/独自LLM/GENIAC採択 | → 本記事の賭け1 |

| 機械・電気・生産技術志向 | デジタルプロダクツR&D 327億円/ETRIA合弁 | → 本記事の賭け2 |

| 新規事業・バイオ・素材志向 | TRIBUS/RICOH Innovation Fund/Elixirgen子会社化 | → 本記事の賭け3 |

| 高収益・高ROE志向 | 純利益率1.8%・ROIC 3.2%・PBR改善が経営テーマ | → 本記事のリスク1 |

合いそうな人

- IT・DX・クラウド系のキャリアを志向しつつ、メーカーの現場感も大事にしたい人(顧客のオフィスに入り込むサービスモデル)

- 大企業の事業転換という「歴史的瞬間」に当事者として関わりたい人(コピー機→デジタルサービスへの転換は日本製造業の縮図)

- グローバルで働きたい人(連結78,665名・約140万社の顧客基盤がグローバルに展開)

- ハードウェアとソフトウェアの両方に触れたい機械・電気・情報系の学生(複合機のモノづくりとクラウドサービスが共存)

- 安定した待遇のもとでキャリアを積みたい人(平均年収860万円・勤続20年・福利厚生は大企業水準)

合わないかもしれない人

- 急成長IT企業のスピード感を求める人 → 純IT企業を検討する選択肢があります

- 高収益・高利益率の企業で働きたい人(純利益率1.8%・ROIC 3.2%と収益性は課題)

- 特定の先端技術(AI・半導体等)に集中して深く携わりたい人(事業ドメインが広く、複合機関連への配置可能性が高い)

- 印刷・紙に関わる仕事を避けたい人(デジタルサービスを目指すとはいえ、現時点の事業基盤はオフィスプリンティング)

従業員データ

リコーの従業員データも判断材料になります。連結従業員数は78,665名、親会社(株式会社リコー)の単体従業員は5,041名で、平均年齢45.4歳、平均勤続年数20年、平均年間給与860万円(2025年3月期)です。

巨大組織と「DX人材獲得」の両面性。連結78,665名・勤続20年という数字は、長期に勤め上げる人が多い安定した大企業文化を意味します。一方でリコー自身が「実践型デジタル人材の育成・獲得不足」を有報の重点経営リスク(緊急度5・影響度2)に位置づけているのも事実です。「腰を据えて働ける環境」と「デジタル人材として早期に登用される可能性」は両立し得ますが、巨大組織のスピード感とスタートアップのそれが違うことは前提として理解しておく必要があります。

今から学ぶべき分野

有報が示す投資方針から、リコーで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| デジタルサービス転換 | クラウドアーキテクチャ・SaaS基礎 | AWS/Azure無料枠でハンズオン、Coursera等の入門コースを1つ修了 |

| 独自LLM・GENIAC採択 | AI/LLMの基礎知識(オンプレLLMの概念) | 生成AIの仕組みの一般書を1冊、Difyのようなノーコードツールを試用 |

| RICOH kintone plus | 業務自動化ツール・ノーコード/ローコード | kintoneの無償アカウントで簡単な業務アプリを作成 |

| マネージドセキュリティ | サイバーセキュリティの基礎(NIST SP800-171等) | 情報処理安全確保支援士の入門書、IPAの基本計画資料を確認 |

| サーキュラーエコノミー | CE(Circular Economy)の考え方 | リコーのIR説明資料・統合報告書のサステナビリティ章を読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

リコーの面接── 「リコーはコピー機の会社ですよね?」と聞かれたとき

セグメント情報を拝見し、デジタルサービスセグメントが外部売上の76%を占めていることに注目しました。RICOH kintone plus、DocuWare、RICOH Spaces、ポーランド設立のグローバルセキュリティセンターなど、ITサービスの会社としての顔が想像以上に大きいと感じています。一方で複合機関連のR&Dは依然として全体の56%を占めており、転換は道半ばだとも理解しています。私はこの転換期に当事者として関わりたいと考えています。

リコーの面接── 「純利益率1.8%という収益性をどう見ますか」と聞かれたとき

有報の経営方針セクションには「PBR低迷の最大の要因は収益性の低さ」と明記されており、企業価値向上プロジェクトで本社改革・選択と集中・プリンティング構造改革・サービス利益成長の4本柱に取り組まれていることを把握しています。私は薄利の現状を問題と捉えるよりも、ストック型サービス収益への転換が進んだ後にROEが10%超に到達する伸びしろの大きさに魅力を感じています。「変革のスピード」を支える側として貢献したいです。

面接で伝えるべき3つの軸

- デジタルサービス76%という事実をリコーの正体として語る。「コピー機メーカー」ではない最新の数字を起点に志望動機を組み立てる

- 独自LLM・ETRIA・サーキュラーエコノミーから1つ選び、自分の関心領域と結びつける。具体名を出すと丸暗記との差が出る

- 純利益率1.8%・ROIC 3.2%にも触れる。弱みを直視した上で「だから自分はここで貢献したい」を語ると、PRに依存しない判断力を示せる

逆質問の例

- 「有報の企業価値向上プロジェクトで『本社改革』『選択と集中の加速』が掲げられていますが、新卒社員の配属先として、現在最も人材を必要としている事業領域はどこですか」

- 「デジタルサービスのR&D比率が16%と、プロダクツ系の56%に比べてまだ小さいですが、今後の投資配分はどう変わっていく見通しですか」

- 「TRIBUSで社内起業のテーマが採択された場合、新卒入社数年目の社員でも参加できる環境はありますか。過去にどのような事業が生まれましたか」

- 「ETRIAのような他社との合弁会社に新卒社員が出向する可能性はありますか。異なる企業文化の中で働く機会について教えてください」

避けるべきこと: 「平均年収860万円で安定している」など、給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- リコーはデジタルサービスセグメントが外部売上の76%(1兆9,301億円)を占める転換期の製造業。「コピー機の会社」のイメージと現実の収益構造には大きなギャップがある

- 3つの賭け(デジタルサービス/デジタルプロダクツ+ETRIA/新規事業群)はそれぞれ性格が違い、配属先でキャリアの色合いが大きく変わる。R&D配分は依然として印刷系が56%で、転換は道半ば

- 強みの裏側には3つのリスク──収益構造移行の遅延(純利益率1.8%・ROIC 3.2%)/実践型デジタル人材不足/オフィスプリンティング市場の構造縮小。これらを直視した志望理由が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → リコーの面接対策記事

- 同業の転換成功例と比較したい方は → 富士フイルムの有報分析

- 巨大電機メーカーの構造改革と比べたい方は → パナソニックの有報分析

- 製造業全体の中でリコーの位置を見たい方は → 製造業の将来性

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。