この記事を読むと: 面接で「なぜエネルギー業界の中で御社か」を、収益構造の逆転・脱炭素戦略の違い・規制業種性の濃淡という数値根拠つきで自分の言葉で語れるようになります。

「エネルギー業界はどこも似たような規制業種」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上高はENEOS12兆3,224億円と東京ガス2兆6,368億円で約4.7倍の差があり、純利益は関西電力4,203億円がENEOS2,260億円の約1.9倍という逆転構造になっています。同じ「エネルギー」でも、3社が向かう未来はまったく違います。

| あなたの志向 | 向いている会社 |

|---|---|

| 原子力・再エネ・情報通信の電力プレミアム多角化 | 関西電力 |

| 水素・合成燃料・CCSで石油産業の構造転換を主導したい | ENEOS |

| 都市ガス本支管とLNGバリューチェーンでエネルギー基盤を支えたい | 東京ガス |

| 規制業種の安定性と高年収・長期勤続を重視したい | 関西電力 |

| グローバルな石油精製・資源開発の最前線に立ちたい | ENEOS |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|3社は「3つの異なるエネルギー戦略」をしている

エネルギー3社の「戦略」とは、ガス・電力・石油というエネルギー源の違いを前提に、脱炭素・多角化・財務健全性のどこに経営資源を配分するかを指します。数字で整理すると、3社の純利益は741億円から4,203億円まで5.7倍、純利益率は1.8%から9.7%まで5倍超の開き、設備投資は3,208億円から5,130億円まで約1.6倍の差があります。同じ「エネルギー」でもエネルギー源・規制業種性・多角化度はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 東京ガス|LNGバリューチェーン型 | 都市ガス本支管66,870kmと海外LNG・ネットワーク投資で財務健全性を保ちつつ次の成長を模索する |

| 関西電力|原子力×情報通信多角化型 | 原子力7基稼働を基盤に情報通信(オプテージ)・データセンターへ多角化する『電力+サービス型』 |

| ENEOS|石油精製×脱炭素トランジション型 | 石油精製を基盤にDirect MCH・合成燃料・CCS/CCUSでポートフォリオ転換を進める『基盤効率化+転換型』 |

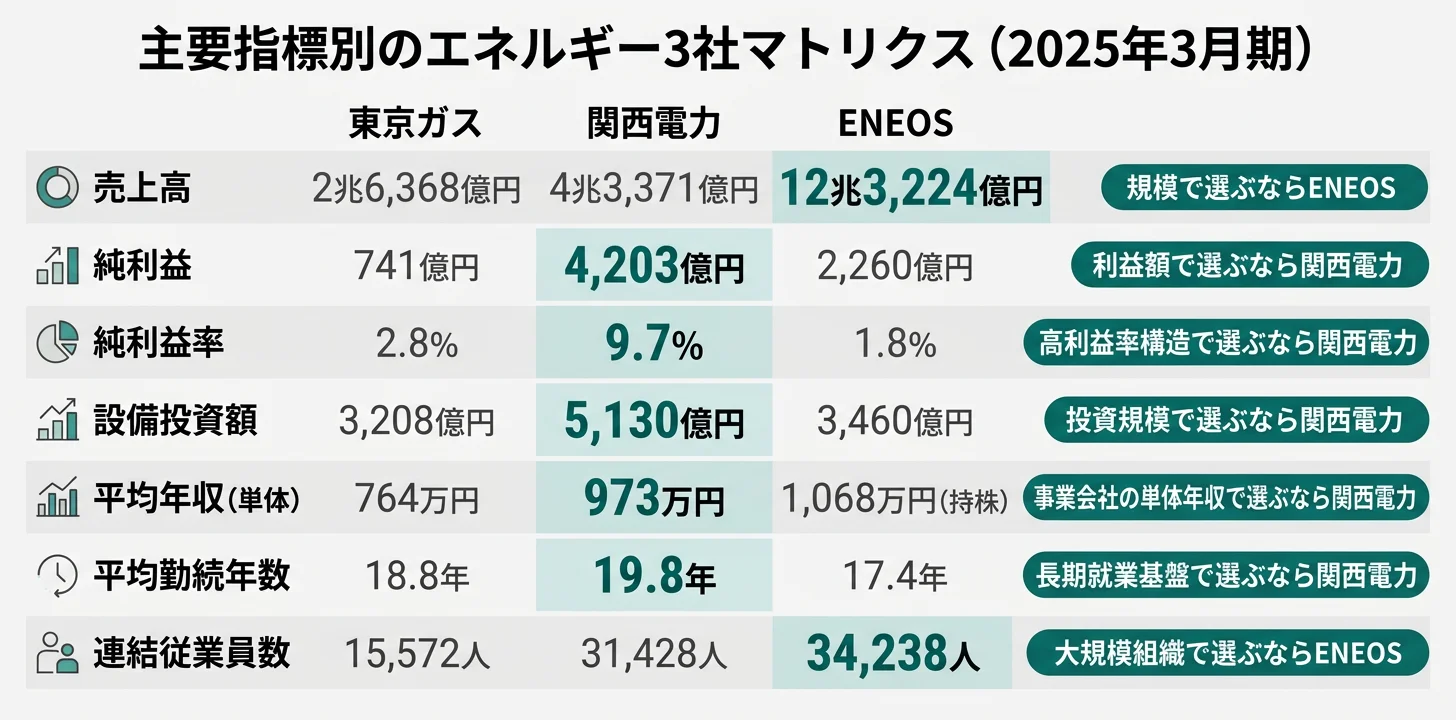

主要指標サマリー

| 指標 | 東京ガス | 関西電力 | ENEOS |

|---|---|---|---|

| 売上高 | 2兆6,368億円 | 4兆3,371億円 | 12兆3,224億円 |

| 純利益 | 741億円 | 4,203億円 | 2,260億円 |

| 純利益率 | 2.8% | 9.7% | 1.8% |

| 前期比純利益 | -55.2% | -4.9% | -21.6% |

| 設備投資額 | 3,208億円 | 5,130億円 | 3,460億円 |

| 会計基準 | 日本基準 | 日本基準 | IFRS |

| 連結従業員数 | 15,572人 | 31,428人 | 34,238人 |

| 単体平均年収 | 764万円 | 973万円 | 1,068万円(持株会社) |

出典: 各社 有価証券報告書 2025年3月期

関西電力の純利益率9.7%とENEOSの1.8%の5倍超の開きは、「関西電力が優れ、ENEOSが劣っている」という単純な優劣ではなく、規制業種性・エネルギー源・事業モデルの違いがそのまま利益率に表れているという経営構造の違いを示します。関西電力は託送料金・小売料金という規制下で安定マージンを確保できる一方、原子力プラントの稼働率変動や社会的受容性のリスクを抱えています。ENEOSは自由価格の石油精製で薄利多売型になるぶん、原油・精製マージンの動きがそのまま利益を揺らします。どちらの経営環境に自分が向くかを見極めるのが、エネルギー業界選びの起点になります。

3社を横串で見ると、単に規模の大小ではなく「利益の生み出し方」そのものが違うことがわかります。次のセクションでは、その構造差を最も端的に示す収益の比較から具体的に見ていきます。

収益構造の比較|売上12.3兆円のENEOSと純利益4,203億円の関西電力が逆転

収益構造とは、売上高・利益・利益率がどのセグメントから生まれ、どのような水準で推移しているかを指します。結論を先に示すと、2025年3月期の有報では売上最大のENEOSが純利益率最低(1.8%)、売上3位の東京ガスが利益率2.8%、売上2位の関西電力が純利益率9.7%という構造になっています。つまり「売上で並べた順位と利益率で並べた順位が一致しない」のがエネルギー業界の特徴です。

利益率と減益率の一覧

| 会社 | 売上高 | 純利益 | 純利益率 | 前期比純利益 |

|---|---|---|---|---|

| 東京ガス | 2兆6,368億円 | 741億円 | 2.8% | -55.2% |

| 関西電力 | 4兆3,371億円 | 4,203億円 | 9.7% | -4.9% |

| ENEOS | 12兆3,224億円 | 2,260億円 | 1.8% | -21.6% |

出典: 各社 有価証券報告書 2025年3月期 経理の状況

3社とも前期比で減益ですが、減益幅は大きく分かれます。東京ガスの-55.2%はエネルギー危機ピーク時(前期1,654億円)からの正常化反動という性格が強く、関西電力の-4.9%は前期の高水準(4,418億円)を維持する緩やかな減速です。ENEOSの-21.6%は原油・精製マージンの変動が直接利益を揺らした結果です。減益率の差は、経営の悪化ではなく事業特性の違いとして読む方が実態に近い整理です。

なぜ関西電力の利益率が高いのか

関西電力の利益率9.7%は、3つの要素が重なった結果です。第1は原子力7基稼働による安定発電コスト(有報『設備の状況』で原子力発電所7基の稼働状況を明記)。第2は託送料金・小売料金という規制業種下での安定マージン確保。第3は情報通信事業(オプテージ)・データセンター・生活ビジネスソリューション事業といった高利益率セグメントでの多角化です。これら3要素の組み合わせが、電力会社としては突出した収益性を生んでいます。

一方、ENEOSの利益率1.8%は薄利多売型の石油精製業の構造を反映しています。原油仕入価格と精製・販売価格の差分(精製マージン)が利益の源泉で、原油市況が下落すれば在庫評価損、上昇すれば精製マージン縮小というリスクが表裏一体です。売上12.3兆円という巨大な規模を持つ一方、利益率の低さは業態そのものの特性です。

純利益率の高さは優秀さの指標ではなく、事業モデルの性格です。関西電力の9.7%は規制業種の安定マージンと原子力・情報通信の多角化の反映で、同時に原子力依存・規制変更リスクと表裏一体です。ENEOSの1.8%は自由価格の石油精製業の構造で、市況変動を直接受けるぶんグローバルな資源調達・精製技術の専門性が求められます。どちらの経営環境が自分のキャリアに合うかは、利益率の高低ではなく事業の中身で判断するのが実用的です。

業界全体の収益構造の違いも比べたい方は → インフラ業界の将来性と就活企業分析の全体像

収益構造の差を押さえたところで、次のセクションでは各社が脱炭素という業界共通のテーマにどう応えているかを見ていきます。

脱炭素戦略の比較|原子力・合成燃料・LNGバリューチェーンの配分

脱炭素戦略の比較とは、2050年カーボンニュートラル実現に向けた各社の設備投資・研究開発の配分と、技術的な賭けの違いを読み解く分析です。結論を先に示すと、関西電力は原子力7基稼働+情報通信・データセンターへの多角化、ENEOSは水素・合成燃料・CCSへの技術投資、東京ガスはLNGバリューチェーンを起点とした漸進的な転換という異なる賭け方をしています。

| 会社 | 設備投資総額 | 主要配分(有報「設備投資等の概要」より) |

|---|---|---|

| 東京ガス | 3,208億円 | 海外1,306億円+ネットワーク862億円+エネルギー・ソリューション786億円+都市ビジネス259億円 |

| 関西電力 | 5,130億円 | エネルギー事業2,556億円(原子燃料含む2,195億円)+送配電1,622億円+情報通信446億円+生活・ビジネスソリューション722億円 |

| ENEOS | 3,460億円 | 石油製品ほか1,641億円+石油・天然ガス開発639億円+機能材119億円+電気180億円+再生可能エネルギー198億円+非継続事業580億円 |

出典: 各社 2025年3月期 有価証券報告書 設備投資等の概要

関西電力の設備投資5,130億円のうちエネルギー事業2,556億円には原子燃料663億円・原子力プラント高度化490億円が含まれており、原子力への継続投資が明確です。同時に情報通信事業446億円・生活ビジネスソリューション事業722億円という非エネルギー領域への多角化投資も継続しており、『電力+サービス型』への転換が進んでいます。

ENEOSの設備投資3,460億円のうち、再生可能エネルギー198億円は全体の5.7%にとどまります。主力は石油製品ほか1,641億円で、製油所設備工事・SS新設改造が中心です。同時に研究開発費113億円では水素キャリア(Direct MCH)・合成燃料・CCS/CCUSなど脱炭素技術への投資を継続しており、既存事業の効率化と新技術開発の両輪で構造転換を進める姿勢が読み取れます。

東京ガスの設備投資3,208億円で最大配分は海外1,306億円で、LNG開発・海外事業拡大に充てられています。ネットワーク862億円は都市ガス本支管(66,870km)の安定供給体制強化が中心で、エネルギー・ソリューション786億円のうちガス323億円・電力186億円は国内需要対応の投資です。Compass2030では「CO2ネット・ゼロ」「価値共創エコシステム」「LNGバリューチェーン変革」を3本柱に掲げ、R&D費72億円でCO2削減技術を推進しています。

脱炭素戦略の違いは、就活生にとって「入社後に何年先を見て働くか」の時間軸をそのまま意味します。関西電力は原子力という既存資産の維持・稼働と情報通信多角化の組み合わせで中期(5-10年)の業績を作り、ENEOSは水素・合成燃料という次世代技術で2030-2040年の構造転換を賭けています。東京ガスは都市ガス本支管という超長期インフラを土台に、漸進的な転換を続ける方針です。どの時間軸の経営に自分が向き合いたいかで選ぶと、キャリアの納得感が変わってきます。

戦略の方向を押さえたところで、次は各社が『何に賭けているか』を投資配分と象徴的事業で個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「経営戦略等」「設備の状況」に記載された各社の重点領域を横並びで検証する分析です。ここから先は3社それぞれが2025年3月期の有報で明示している投資先と考え方を個別に整理します。各社の戦略と、どんな志向の就活生に合うかをセットで示します。

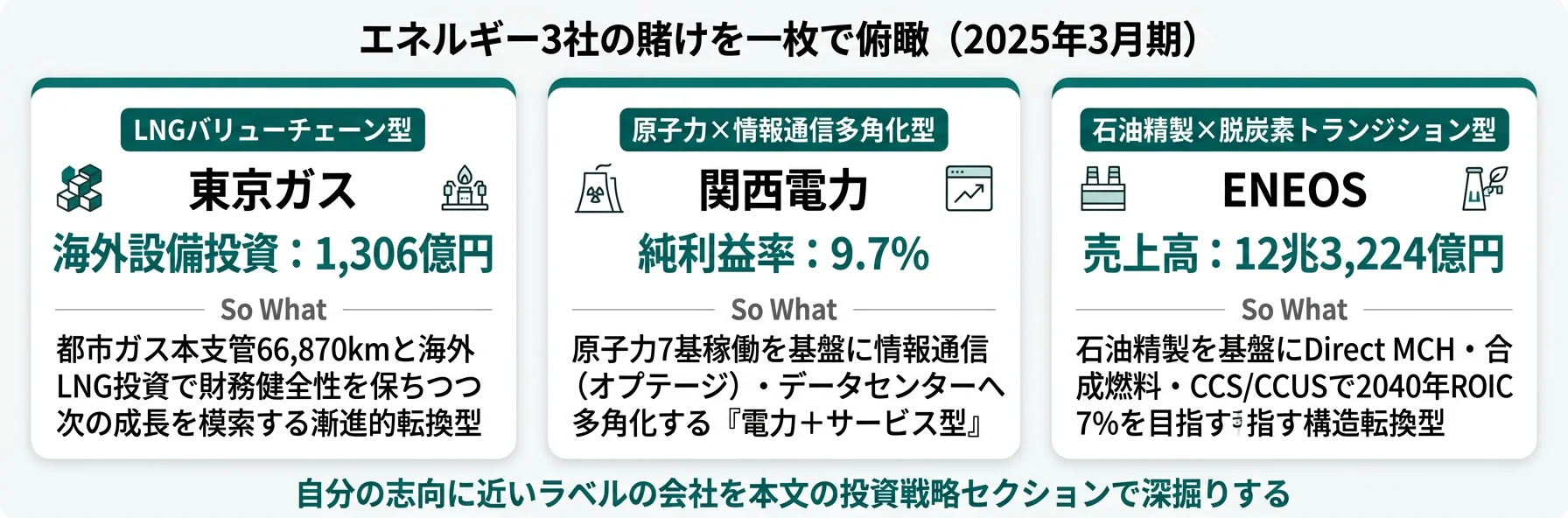

東京ガス|LNGバリューチェーン型

東京ガスの経営方針は「Compass2030」のもと、「CO2ネット・ゼロ」「価値共創エコシステム」「LNGバリューチェーン変革」の3本柱です。2025年3月期の設備投資3,208億円のうち最大は海外1,306億円で、LNG上流・海外事業への投資継続が明確です。ネットワーク862億円で都市ガス本支管(期末総延長66,870km)の安定供給体制を強化し、エネルギー・ソリューションセグメント786億円ではガス323億円・電力186億円の国内需要対応を進めています。自己資本比率44.8%は3社最高で、前期1,654億円から当期741億円の急減益を財務基盤で吸収する体力があります。

都市ガス本支管という超長期インフラと、海外LNG・ネットワーク投資でエネルギーの基盤を支えたい就活生にとっては、財務健全性を保ちつつ漸進的な転換を担う環境です。

関西電力|原子力×情報通信多角化型

関西電力の経営は「EX(ゼロカーボン)・VX(サービス転換)・BX(体質改革)」の3本柱です。2025年3月期の設備投資5,130億円のうちエネルギー事業2,556億円には原子燃料663億円・原子力プラント高度化への投資を含み、原子力7基稼働の維持が経営の根幹です。同時に情報通信事業446億円(オプテージ)・生活ビジネスソリューション事業722億円で非エネルギー領域への多角化を継続しており、純利益率9.7%という電力会社としては突出した収益性を実現しています。経常利益5,316億円は前期より低いものの、原子力と多角化の組み合わせで減益幅-4.9%に抑え込んでいます。

原子力・再エネ・情報通信・データセンターの多角化で電力を超えた収益源を育てたい就活生にとっては、規制業種の安定性と多角化の両方を経験できる環境です。

ENEOS|石油精製×脱炭素トランジション型

ENEOSの経営方針は「2040年長期ビジョン」のもと、ROIC 7%達成とカーボンニュートラル両立を目指す構造転換期です。2025年3月期の設備投資3,460億円のうち最大は石油製品ほか1,641億円で、既存事業の維持・効率化が主軸です。再生可能エネルギー198億円は全体の5.7%ですが、R&D費113億円でDirect MCH(水素キャリア)・合成燃料・CCS/CCUSといった次世代技術の研究開発を進めています。金属事業を非継続事業に分類しJX金属を上場させるなど、事業ポートフォリオ転換も同時並行で進行中です。売上12兆3,224億円という巨大な規模と、純利益率1.8%の薄利構造が特徴です。

水素・合成燃料・CCSで石油産業の構造転換を主導したい就活生にとっては、巨大な既存事業基盤と次世代技術開発の両方に関わる環境です。

3社の投資戦略を並べて見ると、「エネルギー業界」というラベルの下で時間軸も技術の賭け方もまったく違うことが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員数・持株会社構造

人的資本の比較とは、有報「従業員の状況」から年収・従業員数・平均年齢を読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、ENEOSの平均年収1,068万円は持株会社(1,339人)の数値で、事業会社水準とは異なる点がこの比較の核心です。関西電力973万円(単体8,258人)と東京ガス764万円(単体3,276人)は実際の事業会社の数値と直接比較できます。

年収・従業員データ一覧

| 指標 | 東京ガス | 関西電力 | ENEOS |

|---|---|---|---|

| 平均年収(単体) | 764万円 | 973万円 | 1,068万円(持株会社) |

| 平均年齢 | 43.3歳 | 42.6歳 | 44.0歳 |

| 平均勤続年数 | 18.8年 | 19.8年 | 17.4年 |

| 単体従業員数 | 3,276人 | 8,258人 | 1,339人(持株会社) |

| 連結従業員数 | 15,572人 | 31,428人 | 34,238人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

関西電力の平均年収973万円は電力業界としては高水準で、平均勤続年数19.8年は3社で最長です。規制業種の安定性と長期雇用慣行が数字に表れています。東京ガスの764万円は3社の中では最低ですが、勤続18.8年は関西電力と並ぶ水準で、都市ガス業界の長期雇用文化を反映しています。ENEOSの1,068万円は持株会社の数値で、事業会社(ENEOS株式会社・ENEOSマテリアル・ENEOS NUC等)の給与水準は別途設計されている点に注意が必要です。

一人当たり純利益で見る「構造の違い」

| 会社 | 一人当たり純利益 | 算出根拠 |

|---|---|---|

| 関西電力 | 1,338万円 | 純利益4,203億円 / 連結31,428人 |

| ENEOS | 660万円 | 純利益2,260億円 / 連結34,238人 |

| 東京ガス | 476万円 | 純利益741億円 / 連結15,572人 |

出典: 各社 2025年3月期 有価証券報告書から算出

関西電力の一人当たり純利益1,338万円は3社最高で、ENEOSの約2倍、東京ガスの約2.8倍に相当します。原子力+情報通信多角化という収益モデルがこの差を生んでいます。ENEOSは連結34,238人で2,260億円を稼ぐ大規模組織型、東京ガスは連結15,572人で741億円という相対的にコンパクトな規模です。一人当たり純利益の差は効率の優劣ではなく、業態そのものの違いを反映した結果です。

就活ポイント: 年収単体の比較より「事業構造×組織形態」のセットで語ると差別化できます。例: 「関西電力の一人当たり純利益1,338万円という高収益構造と、原子力+情報通信の多角化に魅力を感じた」「ENEOSの連結34,238人規模でグローバルな石油精製・再エネ・水素までを経験できる環境に共感した」「東京ガスのコンパクトな組織と自己資本比率44.8%の財務健全性で、長期インフラを支えるキャリアを築きたい」のように、数字を事業特性と結びつけると志望動機が厚みを増します。

ここまでで3社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどのエネルギー企業と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合うエネルギー企業を見極める

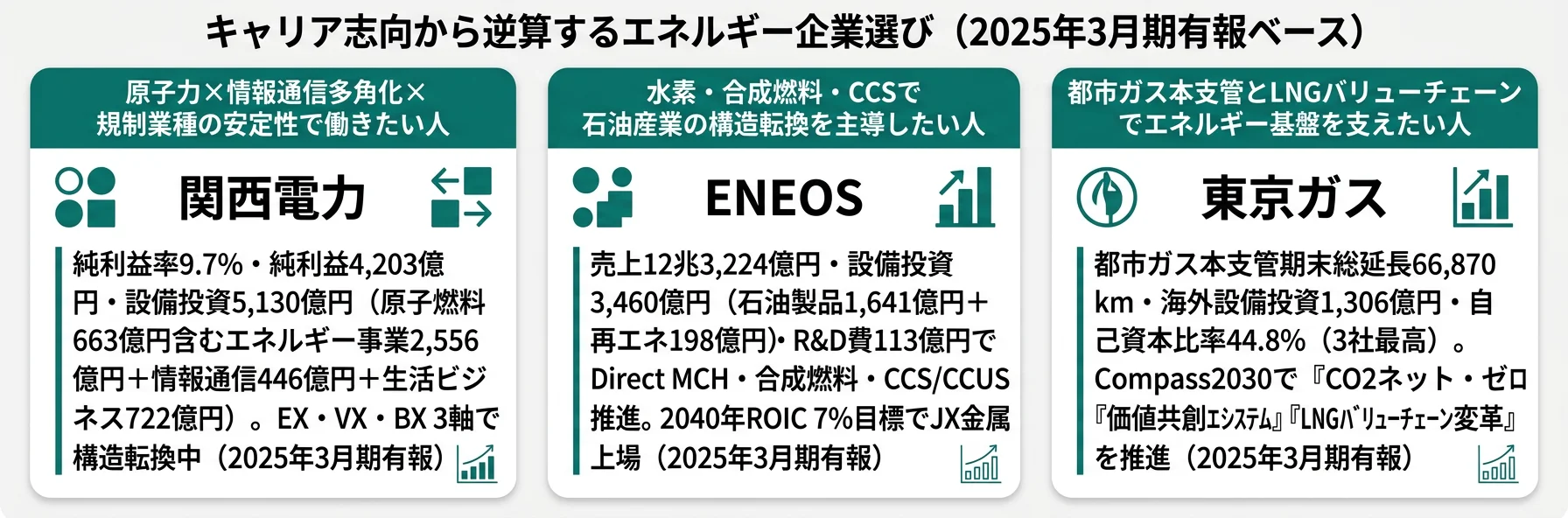

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「原子力×多角化型」「脱炭素トランジション型」「LNG×基盤型」の3つに分かれ、それぞれに合うエネルギー企業・合わないエネルギー企業が明確に分岐します。

規制業種の安定性×多角化に惹かれる人

- 原子力7基稼働の安定収益基盤を担いたい → 関西電力の原子力戦略を読む

- 情報通信(オプテージ)・データセンターで電力を超えた収益を作りたい

- 規制業種の長期雇用と高年収・高勤続(19.8年)を重視する

- 純利益率9.7%の安定構造の中でキャリアを築きたい

規制業種の安定性×多角化が合わない人

- 石油精製・化学のグローバルな事業開発に関わりたい → ENEOSの脱炭素戦略を読む

- 水素・合成燃料・CCSで次世代エネルギーを主導したい → ENEOSの研究開発を読む

- 都市ガス本支管とLNGバリューチェーンで長期インフラを支えたい → 東京ガスのLNG戦略を読む

- 海外LNG投資1,306億円のようなグローバル展開を経験したい → 東京ガスの海外事業を読む

志向軸から逆算するエネルギー企業選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 原子力×多角化 | 関西電力 | 原子燃料663億円含むエネルギー事業投資2,556億円+情報通信446億円+生活ビジネス722億円で純利益率9.7% |

| 水素・合成燃料・CCS | ENEOS | R&D費113億円でDirect MCH・合成燃料・CCS/CCUS推進。再エネ198億円。2040年ROIC 7%目標 |

| LNGバリューチェーン | 東京ガス | 海外設備投資1,306億円+都市ガス本支管66,870km+自己資本比率44.8%の財務健全性 |

| 規制業種の安定性 | 関西電力 | 託送料金・小売料金規制下の安定マージン。平均勤続19.8年・平均年収973万円の高水準 |

| グローバル事業開発 | ENEOS | 売上12兆3,224億円のグローバル石油精製・資源開発。連結34,238人の国際展開 |

| 長期インフラ基盤 | 東京ガス | 都市ガス本支管66,870km(期末総延長)・自己資本比率44.8%の超長期インフラ運営 |

平均年収の差(関西電力973万円 vs 東京ガス764万円)は、「関西電力が待遇が良い」という序列ではなく、電力業界と都市ガス業界の賃金体系と平均勤続年数の違いを反映した結果です。ENEOSの1,068万円は持株会社1,339人の数値で、事業会社の水準とは別である点に注意してください。同時に、勤続年数は関西電力19.8年・東京ガス18.8年が3社で最長級で、両社とも長期雇用慣行が根付いています。年収単体ではなく事業モデル×組織構造×勤続年数の3点セットで読むのが実用的です。

面接での有報活用例

東京ガスの面接 ── 「なぜ関西電力・ENEOSではなく東京ガスか」と聞かれたとき

「有価証券報告書を比較し、御社の自己資本比率44.8%が3社最高で、前期1,654億円から当期741億円への-55.2%の減益を財務基盤で吸収している点に注目しました。都市ガス本支管66,870kmという超長期インフラと、海外設備投資1,306億円のLNGバリューチェーン投資という国内外のバランス型経営は、関西電力の原子力集中やENEOSの石油精製集中とは性格が異なります。Compass2030の『LNGバリューチェーン変革』を担い、長期インフラを支えるキャリアを築きたいと考えています。」

関西電力の面接 ── 「原子力への依存度をどう見るか」と聞かれたとき

「御社の有報で最も注目したのは、設備投資5,130億円のうちエネルギー事業2,556億円に原子燃料663億円を含む継続投資と、情報通信事業446億円(オプテージ)・生活ビジネスソリューション事業722億円の非エネルギー多角化の組み合わせです。純利益率9.7%という電力業界としては突出した収益性は、原子力7基稼働と多角化の両輪から生まれています。原子力の社会的受容性という長期課題はあるものの、EX・VX・BXの3軸で構造転換を同時並行で進めている経営姿勢に共感しました。」

ENEOSの面接 ── 「脱炭素への対応をどう評価するか」と聞かれたとき

「御社の有報で注目したのは、設備投資3,460億円のうち石油製品ほか1,641億円が既存事業の維持・効率化であり、同時にR&D費113億円でDirect MCH・合成燃料・CCS/CCUSといった次世代技術の研究開発を進めている二層構造です。再エネ投資198億円は全体の5.7%にとどまりますが、金属事業の非継続事業分類とJX金属上場によるポートフォリオ転換と合わせて、2040年ROIC 7%という長期ビジョンに向けた構造転換期にあると理解しました。石油産業の転換期に研究開発から携わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。エネルギー3社は業界共通の構造リスクと、原子力・石油・ガスというエネルギー源に由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

資源・市況価格変動リスクは原油・LNG・石炭という商品市況が直接収益を揺らす3社共通のリスクです。ENEOSは精製マージンの変動が純利益率1.8%という薄利構造に跳ね、原油下落局面では在庫評価損、上昇局面では精製マージン縮小というリスクが表裏一体です。東京ガスは海外LNG調達コストの変動が原価に影響し、関西電力は燃料費調整制度によるタイムラグで四半期業績が揺れる構造です。就活生にとっては、入社後に経験する業績変動の幅を事前に理解する材料になります。

脱炭素・トランジションリスクは2050年カーボンニュートラルに向けた構造転換が3社の長期業績を左右する不可逆のリスクです。化石資源の座礁資産化、CO2削減義務の強化、再エネ技術のコスト低下といった要因が、各社のバリューチェーン全体に影響します。ENEOSは石油精製の長期縮小と水素・合成燃料への転換投資のバランスが課題で、関西電力は原子力稼働率の維持と再エネ拡大の両立、東京ガスはLNGバリューチェーンのCO2削減技術開発が長期テーマです。20年単位のキャリアを考えるうえで避けて通れない構造課題です。

原子力・重大事故リスクは関西電力固有の大きな構造リスクです。原子力7基稼働は純利益率9.7%の収益基盤ですが、稼働率の変動や定期点検のタイミングが業績に直結します。福島第一原発事故以降の社会的信認の維持は経営の根幹で、一度の事故が信頼と業績を同時に毀損する性格を持ちます。有報では安全文化の維持・高経年化対策・地震津波対策を継続的な経営課題として明記しており、原子力プラント高度化への投資は長期にわたって続く見込みです。

地政学・エネルギー安全保障リスクは中東情勢・ロシア制裁・LNG供給不安定化といった国際環境の変化がエネルギー調達コストに直接影響する構造リスクです。東京ガスは海外設備投資1,306億円でLNG上流事業を展開しており、産出国の政策変更・為替変動・輸送ルート遮断のリスクに常に晒されます。ENEOSは石油・天然ガス開発639億円の権益を保有し、中東・東南アジア・オーストラリアなど複数地域の地政学変化の影響を受けます。関西電力は原子燃料の長期調達契約を有報で明記しており、ウラン価格・供給国リスクが経営課題です。

規制・料金制度リスクは電力・ガスの規制業種性に起因する構造リスクです。関西電力は託送料金・小売料金の規制下で安定マージンを確保する一方、料金改定のタイミング・制度変更が業績に跳ねる構造です。東京ガスはガス事業法による安定供給義務と小売全面自由化後の競争環境の両方に対応する必要があります。ENEOSは相対的に自由価格の石油精製ですが、環境規制の強化(CO2排出枠・燃料品質規制)は同様に経営を制約する要因です。規制業種で働くキャリアは、制度変更への適応を日常業務として経験する点を理解しておくと、入社後のギャップが小さくなります。

リスク情報は「この会社は危ない」と判断するためのものではなく、「入社後にどんな経営環境を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 関西電力のEX・VX・BX 3軸、ENEOSの2040年ROIC 7%目標とJX金属上場、東京ガスの自己資本比率44.8%の財務健全性)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて3社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

エネルギー3社は、ガス・電力・石油というエネルギー源の違いを出発点に、規制業種性・多角化度・脱炭素技術の配分が大きく分岐しています。売上12.3兆円のENEOSが純利益率1.8%、売上4.3兆円の関西電力が9.7%で純利益額もENEOSを上回るという逆転構造は、エネルギー業界固有の「売上と利益の非比例」を象徴しています。就活において重要なのは「どのエネルギー企業が良いか」ではなく、「自分はどのエネルギー源・時間軸・事業モデルの賭けに共感するか」です。

この記事のポイント3選

- 売上最大のENEOS(12.3兆円)が純利益率最低(1.8%)、売上3位の東京ガス(2.6兆円)が2.8%、売上2位の関西電力(4.3兆円)が9.7%──規制業種性・エネルギー源・多角化度の違いが利益率に直結する

- 関西電力の原子力+情報通信、ENEOSの水素・合成燃料・CCS、東京ガスのLNGバリューチェーンという脱炭素の時間軸と技術の賭け方は3社で明確に異なる

- 平均年収と勤続年数の違い(関西電力973万円・19.8年/ENEOS1,068万円・17.4年(持株)/東京ガス764万円・18.8年)は、事業モデルと組織構造の違いを反映した結果であり、単純な優劣ではない

次のアクション

- 原子力×多角化の収益モデルに共感した方は → 関西電力の有報分析で電力+サービス型戦略を読む

- 水素・合成燃料・CCSの構造転換に共感した方は → ENEOSの有報分析で2040年ROIC 7%ビジョンを読む

- LNGバリューチェーンと長期インフラ運営に共感した方は → 東京ガスの有報分析でCompass2030戦略を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。ENEOSはIFRS、東京ガス・関西電力は日本基準のため、営業利益・経常利益の定義が異なる点には注意してください。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。