塩野義製薬を「中堅の感染症特化メーカー」という枕詞で片付けると、面接で致命的な解像度不足になります。あなたが英語を使って感染症領域のグローバル開発に関わりたい、あるいは純利益率38.9%という異次元の収益性を生む構造を自分の言葉で説明したいと考えているなら、2025年3月期の有報は判断材料の塊です。この記事を押さえれば、「塩野義の売上の60.6%は欧州、54.9%はViiV Healthcare Ltd.経由です」と即答できるようになります。

塩野義製薬株式会社は、1878年創業・大阪発祥の創薬型製薬企業です。60年以上にわたって感染症領域の研究開発を続けており、主力製品はHIV治療薬(ViiV Healthcare経由のロイヤリティー収入)、COVID-19治療薬エンシトレルビル(ゾコーバ)、薬剤耐性菌治療薬セフィデロコルなどです。

この記事のデータは塩野義製薬株式会社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。 製薬業界全体の分析は製薬業界を有報で読む|4社比較でわかる業界構造と戦略の違いをご覧ください。

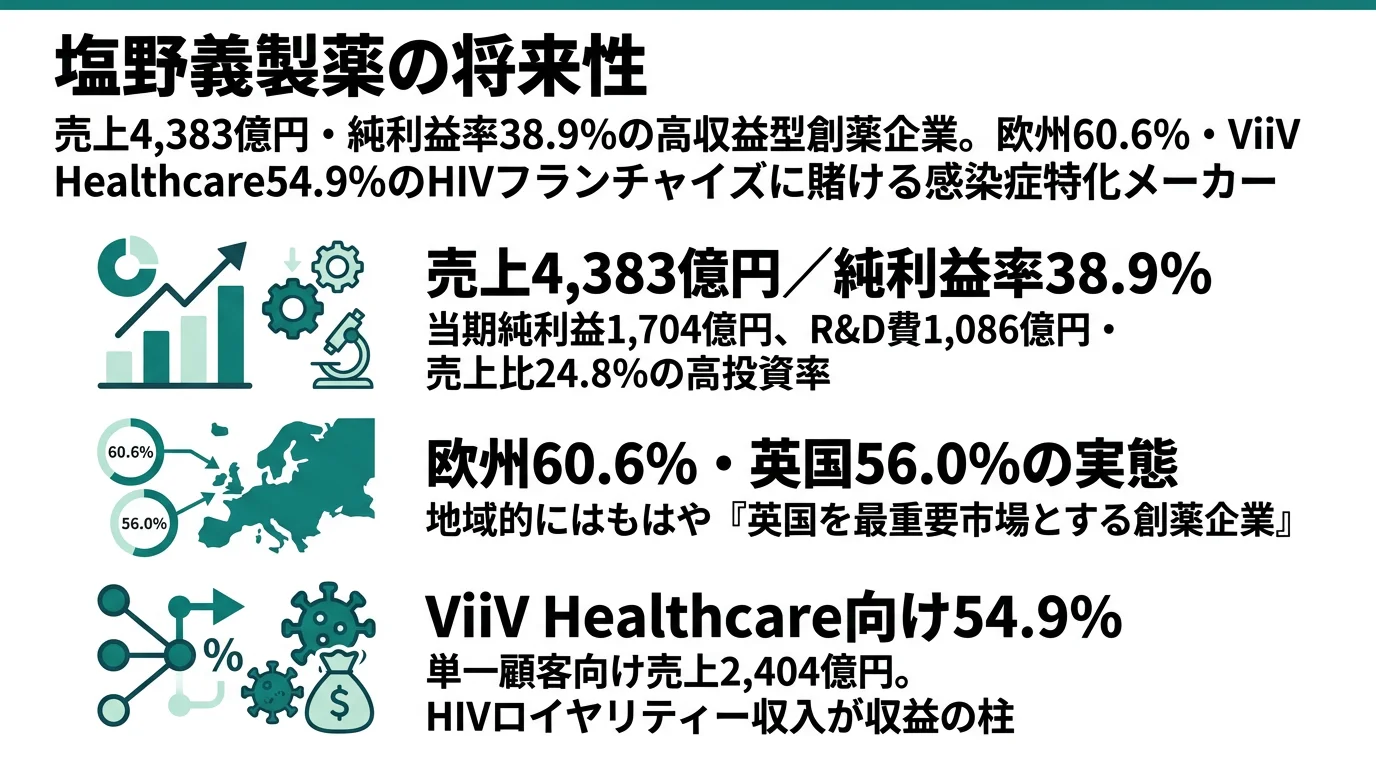

塩野義製薬の有報分析 要点: 塩野義製薬は売上収益4,383億円・当期純利益1,704億円(純利益率38.9%)の高収益型製薬企業。連結4,955名と中堅規模ながら、ViiV Healthcare Ltd.向け売上が54.9%に達するHIVフランチャイズが収益の柱。R&D費1,086億円(売上比24.8%)を感染症領域に集中投下し、ゾコーバのグローバル展開とHaaS企業への変革を推進する。(2025年3月期有報に基づく)

| この会社が賭けているもの |

|---|

| 1. 欧州60.6%・ViiV Healthcare54.9%の構造──HIVロイヤリティー収入が売上の過半を単一顧客経由で稼ぐ、パートナーシップ依存型の高収益モデル |

| 2. 感染症領域のグローバル展開──ゾコーバSCORPIO-PEP主要評価項目達成、BARDA助成金375百万ドル、セフィデロコルの中国・豪州申請 |

| 3. HaaS企業への変革──ADHD治療用アプリ承認、肥満症・ポンペ病・睡眠時無呼吸症など感染症外パイプラインの拡張 |

塩野義製薬のビジネスの実態|欧州60.6%・ViiV Healthcare54.9%で稼ぐ構造

塩野義製薬のビジネスの実態は、「中堅製薬メーカー」という外見の裏で、売上の60.6%を欧州・54.9%を単一顧客ViiV Healthcare Ltd.経由で稼ぐ「欧州×HIVロイヤリティー」構造です。

基本情報と業績推移

| 項目 | 内容 |

|---|---|

| 社名 | 塩野義製薬株式会社 |

| 証券コード | 4507 |

| EDINETコード | E00923 |

| 決算期 | 2025年3月期 |

| 会計基準 | IFRS |

| 連結従業員数 | 4,955名 |

| 単体従業員数 | 2,129名 |

| 平均年収 | 約1,003万円 |

| 期間 | 売上収益 | 当期純利益 |

|---|---|---|

| 4期前 | 2,972億円 | 1,119億円 |

| 3期前 | 3,351億円 | 1,142億円 |

| 2期前 | 4,267億円 | 1,850億円 |

| 前期 | 4,101億円 | 1,620億円 |

| 当期(2025年3月期) | 4,383億円 | 1,704億円 |

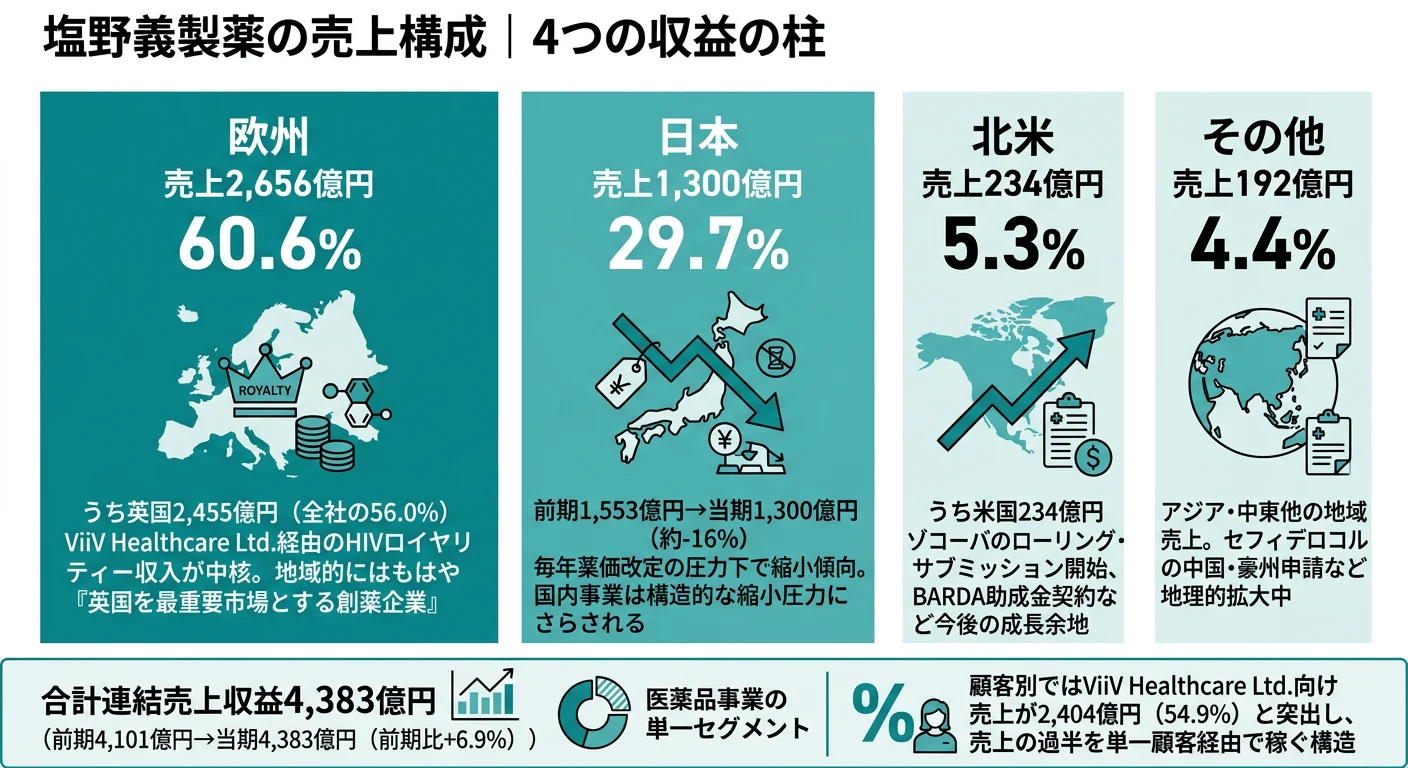

売上収益は前期4,101億円から当期4,383億円へ6.9%増加し、当期純利益も1,620億円から1,704億円へ5.2%増加しました。当期純利益率は38.9%(1,704億円/4,383億円)と、就活サイトの「中堅製薬メーカー」というイメージからは想像しにくい異次元の収益性です。自己資本比率は88.7%、ROEは13.1%、EPSは200.36円(2025年3月期有報)。

地域別売上が示す「欧州企業」の実態

| 地域 | 売上収益 | 構成比 |

|---|---|---|

| 日本 | 1,300億円 | 29.7% |

| 欧州(うち英国2,455億円) | 2,656億円 | 60.6% |

| 北米(うち米国234億円) | 234億円 | 5.3% |

| その他 | 192億円 | 4.4% |

| 合計 | 4,383億円 | 100.0% |

地域別売上を見ると、欧州が2,656億円(60.6%)と過半を占め、そのうち英国だけで2,455億円と全社売上の56.0%に達します。一方、日本売上は前期1,553億円から当期1,300億円へ約16%減少しており、国内事業は薬価改定圧力の中で縮小傾向にあります。地域的には塩野義はもはや「国内の中堅製薬メーカー」ではなく、「英国を最重要市場とする創薬企業」と捉えるのが実態に近い理解です(2025年3月期有報)。

主要顧客ViiV Healthcare Ltd.の54.9%集中

有報の「主要な顧客に関する情報」セクションには、当連結会計年度のViiV Healthcare Ltd.向け売上が2,404億円(売上全体の54.9%)と記載されています。前期の1,958億円(47.7%)からさらに依存度が上昇しました。ViiV HealthcareはGSK主導で塩野義・Pfizerが資本参加するJVで、塩野義が創製したドルテグラビル等のHIV治療薬を世界展開し、塩野義にロイヤリティーが還元される構造です。つまり塩野義は、顧客構造から見れば「売上の過半を単一パートナーに依存する企業」であり、この集中度が高利益率(純利益率38.9%)と同時に構造的なリスクも生んでいます(2025年3月期有報)。

連結4,955名という従業員規模で売上4,383億円を生むと、一人あたり売上収益は約8,800万円。これは少数精鋭の生産性の高さを示す数字で、武田薬品(連結約47,000名)や中外製薬(連結約7,900名)と比べても際立った水準です(2025年3月期有報)。

塩野義製薬は何に賭けているのか|感染症グローバル展開とHaaS変革

塩野義製薬の投資方向性は、感染症のリーディングカンパニーとしてのグローバルプレゼンス確立と、ヘルスケアサービス企業への業態転換を両立させる「二重変革」です。有報の中期経営計画「STS2030 Revision」では、2023〜2025年度をPhase2、2026〜2030年度をPhase3と位置づけ、Phase2の基本方針を「感染症領域を中心としたグローバルでのトップラインの成長」と「積極投資による成長ドライバーの育成」と定めています(2025年3月期有報)。

研究開発投資の規模

R&D費は1,086億円で、売上収益に対する比率は24.8%に達します(2025年3月期有報)。この比率は製薬業界の中でもトップクラスです。設備投資は123億円で、前期比17.5%減(26億円減)。生産能力に重要な影響を及ぼす固定資産の売却・撤去・滅失は無いと有報は記載しています。つまり塩野義は、稼いだ利益の約4分の1を研究開発に再投資する「次の薬を生み出すこと」に資源を集中する企業です(2025年3月期有報)。

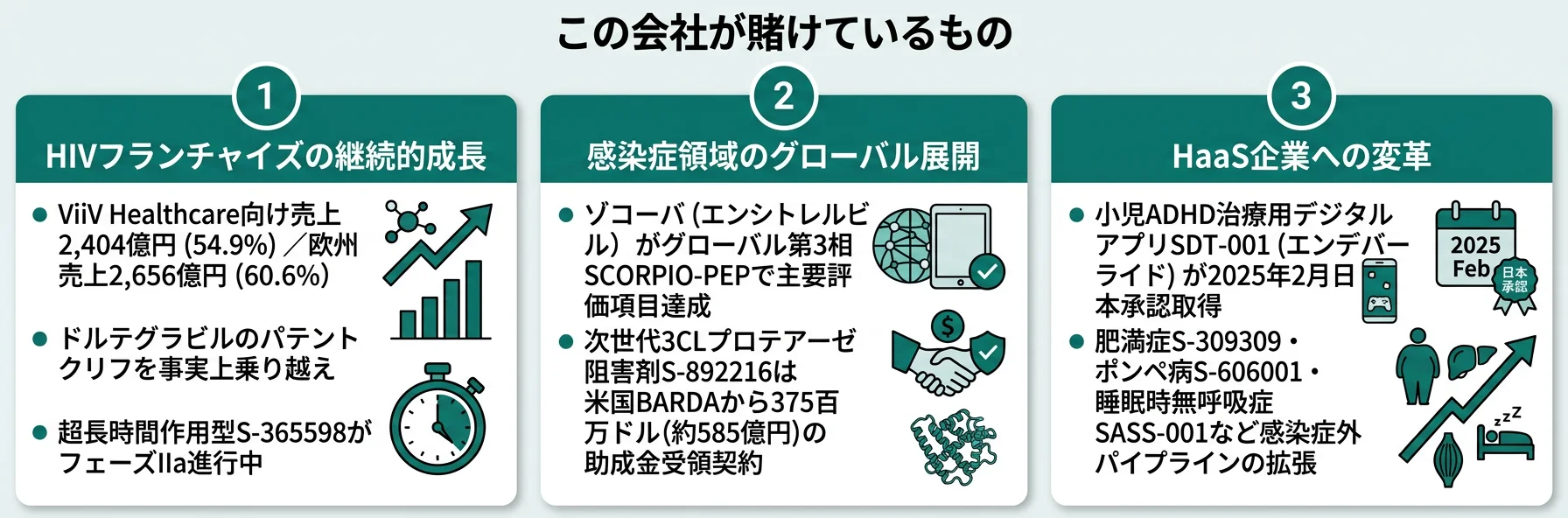

賭け1: 感染症領域のグローバル展開

塩野義の最大の賭けは、感染症領域でのグローバルプレゼンス確立です。エンシトレルビル(ゾコーバ)は、COVID-19曝露後発症予防を対象としたグローバル第3相試験(SCORPIO-PEP試験)で主要評価項目を達成しました。有報は「経口抗ウイルス薬がCOVID-19の発症抑制効果を示した世界初の臨床試験」と明記しており、この結果に基づき日本では効能追加申請を実施、米国ではローリング・サブミッション(段階的申請)を開始しています(2025年3月期有報)。

次世代3CLプロテアーゼ阻害剤S-892216については、米国BARDA(生物医学先端研究開発局)から開発支援として375百万ドル(約585億円、1ドル=156円換算)の助成金を受領する契約を締結しました。長時間作用型製剤と経口剤の2種類で開発が進んでおり、パンデミック備蓄市場を視野に入れた戦略的パートナーシップです(2025年3月期有報)。

薬剤耐性菌(AMR)対策では、世界初のシデロフォアセファロスポリン抗菌薬セフィデロコルを米欧で販売中で、小児向けフェーズIIIが進行中。中国では2024年8月、オーストラリアでは2024年12月に申請済みで、グラム陰性菌感染症領域での地理的拡大を進めています(2025年3月期有報)。

賭け2: HIVビジネスの継続的成長

ViiV Healthcare Ltd.を通じたHIVフランチャイズは塩野義の収益の柱です。有報では、「HIVビジネスは、ヴィーブ社による経口2剤合剤や長時間作用型製剤の販売が好調なことにより、売上及び市場シェアが順調に伸長」と記載され、さらに「ドルテグラビルの特許切れによるパテントクリフを事実上乗り越え、今後も安定的な成長が期待できる見通し」と明言されています(2025年3月期有報)。

パイプラインでは、4ヵ月または6ヵ月に1回の投与で治療または予防が完結する超長時間作用型インテグラーゼ阻害剤S-365598がフェーズIIaを進行中。さらに作用機序の異なる抗HIV薬候補S-917091を、インテグラーゼ阻害薬と併用することで3ヵ月以上に1回投与の超長時間作用型HIV治療を可能とする目標で研究を進展させています(2025年3月期有報)。

賭け3: HaaS企業への変革と感染症外パイプラインの拡張

塩野義は経営方針で、従来の「創薬型製薬企業」から「HaaS(Healthcare as a Service)企業」への変革を明確に掲げています。有報は「医療用医薬品ビジネスには、主力製品の特許切れという事業のサステイナビリティに関わる課題が常に存在」「従来の医薬品のパテントに基づく収益に偏重したビジネスモデルを転換」と記載しています(2025年3月期有報)。

具体的な進展として、小児ADHD治療用デジタルアプリSDT-001(エンデバーライド)は国内第3相臨床試験の良好な結果に基づき、2025年2月に日本で製造販売承認を取得しました。感染症以外のパイプラインも拡充しており、肥満症治療薬S-309309(モノアシルグリセロールアシルトランスフェラーゼ2阻害剤、フェーズII)、ポンペ病治療薬S-606001(フェーズI)、睡眠時無呼吸症候群治療薬SASS-001(Apnimed社との共同開発、フェーズII)、認知症治療薬S-898270(2025年度上期第1相開始目標)など、QOL疾患領域への拡張が進んでいます(2025年3月期有報)。

塩野義製薬が自ら語るリスク|感染症の予見性の低さとViiV依存

有報のリスク情報とは、企業が法定開示として自らの事業リスクを株主に正直に開示するセクションです。塩野義は事業戦略上のリスクと事業遂行上のリスクを分類して記載しており、就活生にとっても面接前に把握しておく価値があります(2025年3月期有報)。

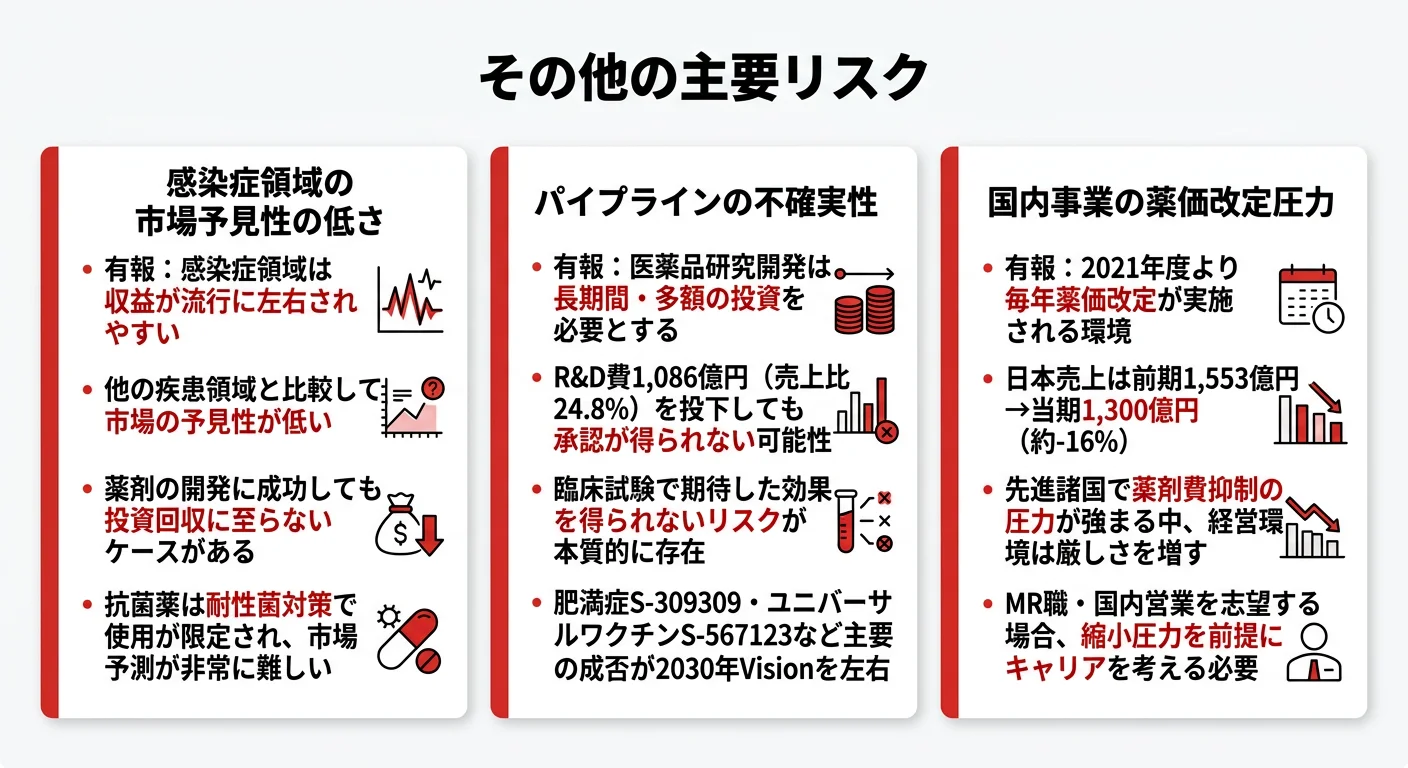

リスク1: 感染症領域の市場予見性の低さ

有報は「感染症領域は収益が流行に左右されやすく、他の疾患領域と比較して市場の予見性が低く、薬剤の開発に成功しても投資回収に至らないケースがあります」と率直に記載しています。さらに抗菌薬については「耐性菌の発現率を減少させることを目的とし、治療選択肢が限られている場合にのみ新規抗菌薬を使用することに主眼が置かれており、抗菌薬の将来的な市場予測が非常に難しくなっております」とも記載。感染症に特化する塩野義にとって、この不安定性は構造的な課題です(2025年3月期有報)。

リスク2: ViiV Healthcare依存(顧客集中リスク)

有報の「主要な顧客に関する情報」が示すのは、ViiV Healthcare Ltd.向け売上が当期2,404億円(54.9%)と、売上の過半を単一顧客に依存する構造です。前期の1,958億円(47.7%)から依存度がさらに上昇しました。ViiV HealthcareはGSK主導のJVで、塩野義はロイヤリティー受取の側。パートナーの戦略変更・知的財産の期限切れ・超長時間作用型製剤への移行遅延が業績に重大な影響を及ぼしうる構造です。純利益率38.9%という異次元の収益性は、この1社との関係に支えられている点を理解しておく必要があります(2025年3月期有報)。

リスク3: パイプラインの不確実性

有報は「医薬品の研究開発においては長い期間と多額の投資を必要とするうえに、臨床試験で期待した効果を得られず、承認が得られない可能性があります」と明記しています。R&D費1,086億円(売上比24.8%)を投下しても、創薬の成功確率は本質的に不確実です。肥満症治療薬S-309309やユニバーサルワクチンS-567123など主要パイプラインの成否が、2030年Vision実現の可否を大きく左右します。研究開発職のキャリアとしては、自分が関わるプロジェクトが中止になるリスクは製薬企業の宿命ですが、開発成功時にグローバルで展開する経験を得られる可能性もあります(2025年3月期有報)。

リスク4: 国内事業の薬価改定圧力

有報は「医療保険財政のひっ迫に伴い、先進諸国で薬剤費抑制の圧力が強まる中、我が国においては医療用医薬品について2021年度より毎年薬価改定が実施されるなど、経営を取り巻く環境は厳しさを増しております」と記載しています。実際、日本売上は前期1,553億円から当期1,300億円へ約16%減少しており、国内事業は構造的な縮小圧力下にあります。MR職や国内営業を志望する場合、この環境を前提にキャリアを考える必要があります(2025年3月期有報)。

これらのリスクが気になる方は、面接や説明会で「ViiV Healthcare依存度をどう捉えているか」「感染症ビジネスの収益安定化策」について直接質問することをおすすめします。リスクの読み方をさらに深めたい方は有報のリスク情報の読み方ガイドも参考にしてください。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の投資方向性や組織特性と、あなたの志向や適性が合致するかどうかの判断です。有報データから見える塩野義の特徴を「合う人・合わない人」で整理します。

合う人

| タイプ | 根拠(有報データ) |

|---|---|

| 感染症の研究・創薬に情熱を持つ人 | 60年以上の蓄積。HIV・COVID-19・AMR・インフルエンザ・RSウイルスと幅広い感染症パイプラインを保有(2025年3月期有報) |

| グローバル創薬に挑戦したい人 | 欧州売上60.6%・英国56.0%の地域構造。ゾコーバのグローバル第3相やBARDA助成金契約など海外開発機会が豊富(2025年3月期有報) |

| 少数精鋭の環境で裁量を持って働きたい人 | 連結4,955名・単体2,129名。一人あたり売上収益約8,800万円の高い生産性(2025年3月期有報) |

| 高い報酬水準を重視する人 | 平均年収約1,003万円は製薬業界でもトップクラス。純利益率38.9%の高収益体質が原資を支える(2025年3月期有報) |

| ヘルスケアの新規事業・DXに関心がある人 | ADHD治療用アプリSDT-001が2025年2月承認、肥満症・ポンペ病・睡眠時無呼吸症などHaaS構想を推進中(2025年3月期有報) |

合わない人

| タイプ | 理由 |

|---|---|

| 幅広い疾患領域の創薬に携わりたい人 | 感染症領域に集中特化。がんペプチドワクチンや肥満症は開発段階であり、短期的には感染症中心のキャリアパスとなる可能性が高い |

| 大組織の安定性を求める人 | 単体2,129名の少数精鋭。大手製薬のような手厚い研修体制や配置の選択肢は限定的な可能性がある(社内制度の詳細は有報では判断できないため、説明会等で確認推奨) |

| 国内市場中心の安定した営業キャリアを望む人 | 日本売上は前期1,553億円から当期1,300億円へ約16%減少。毎年の薬価改定圧力を受け続ける環境 |

幅広い疾患領域に関心がある方は、がん領域で急成長中の第一三共や、免疫・がん領域に強みを持つ小野薬品も検討してみてください。大組織の安定性を重視する方は武田薬品(連結約47,000名)やアステラス製薬が候補になります。

従業員データ

| 項目 | データ |

|---|---|

| 連結従業員数 | 4,955名 |

| 単体従業員数 | 2,129名 |

| 平均年齢 | 41.5歳 |

| 平均勤続年数 | 15.2年 |

| 平均年収 | 約1,003万円 |

平均勤続15.2年は長期就業傾向を示しています。小野薬品と同様に、研究開発型の中堅製薬企業では比較的長く働く傾向が見られます(2025年3月期有報)。

なお、社風や働き方の実態は有報ではわかりません。OpenWorkや就活口コミサイト等で実際の社員の声を確認するとともに、OB/OG訪問で直接聞くことを推奨します(OB訪問で使える有報質問リストも参考にしてください)。

学んでおくと役立つこと

- 感染症学・微生物学・ウイルス学の基礎知識: 塩野義のコア領域。HIV・COVID-19・AMR・RSウイルスなどの病態と治療戦略を理解しておくと面接で差がつきます

- 英語力(学術英語・ビジネス英語の両方): 売上の60.6%を欧州で稼ぐ構造。グローバル臨床試験の運営や海外規制当局との折衝に英語力は必須です

- デジタルヘルス・AI創薬の動向: HaaS変革を経営方針で掲げており、SDT-001のようなデジタル治療用アプリの開発を進めています

- グローバルヘルス・公衆衛生の視点: AMR対策での国際機関連携、低中所得国への医薬品アクセス改善など社会課題解決型のビジネスモデルを志向しています

面接で使える塩野義製薬の有報ポイント

面接で有報データを使うとは、企業の公式開示情報に基づいた具体的な数字で「この会社を深く理解している」と伝えることです。

志望動機・企業理解で差がつくトーク

「塩野義の売上の60.6%は欧州、54.9%は主要顧客ViiV Healthcare Ltd.経由です」と有報の具体的な数字を根拠に語れると、他の就活生との解像度の差が明確に出ます。さらに、R&D費1,086億円(売上比24.8%)を根拠に、塩野義が「創薬で勝負する会社」であることを具体的な数字で説明できます(2025年3月期有報)。

ゾコーバの曝露後発症予防(SCORPIO-PEP試験)での主要評価項目達成、日本での効能追加申請、米国でのローリング・サブミッション開始、次世代S-892216への米国BARDA 375百万ドル(約585億円)の助成金契約といったパイプラインの進捗を把握していると、感染症領域での実行力を理解していると伝わります(2025年3月期有報)。

当期純利益率38.9%の背景にHIVロイヤリティーとViiV Healthcare向け売上54.9%があること、そしてその構造が将来どう変化するか(超長時間作用型への移行、S-917091など新規作用機序の開発)について自分なりの見解を持っていると、深い企業理解を示せます。

なお、「感染症が流行れば儲かる」という短絡的な理解は避けてください。有報でも感染症ビジネスの収益不安定性がリスクとして明記されています。

逆質問の例

- 「売上の54.9%を占めるViiV Healthcare Ltd.との関係において、塩野義がロイヤリティーの水準や戦略に影響を与えられる領域はどこでしょうか」

- 「HaaS企業への変革を進める中で、従来の創薬型の人材に加えてどのようなバックグラウンドの人材を求めていますか」

- 「感染症領域は収益が流行に左右されやすいとリスクに記載がありますが、収益の安定化に向けてどのような打ち手を講じていますか」

- 「日本売上が前期比約16%減少した一方で欧州売上は増加していますが、国内事業の位置づけを今後どう変えていく方針ですか」

まとめ

| 項目 | 塩野義製薬の特徴 |

|---|---|

| 事業の核心 | 感染症特化の創薬型製薬企業。HIVロイヤリティーと感染症治療薬が収益の柱 |

| 地域構造 | 欧州60.6%(英国56.0%)・日本29.7%・北米5.3%。国内売上は縮小傾向 |

| 顧客構造 | 主要顧客ViiV Healthcare Ltd.向け売上54.9%(前期47.7%から上昇) |

| 財務構造 | 純利益率38.9%の高収益体質。R&D比率24.8%で研究開発に集中投資 |

| キャリア特徴 | 連結4,955名の少数精鋭。グローバル志向が強く、感染症への情熱が問われる |

| 年収水準 | 平均約1,003万円(平均年齢41.5歳、平均勤続15.2年) |

塩野義製薬は「中堅製薬メーカー」という表面的なイメージの裏に、製薬業界トップクラスの収益性と「欧州60.6%・ViiV Healthcare54.9%」という独特の事業構造を持つ企業です。感染症という領域に特化するリスクとリターンの両面を理解した上で、自分のキャリア志向と合うかどうかを判断してください。

製薬業界内での比較検討には、武田薬品(グローバルM&A型)、第一三共(ADC技術特化型)、中外製薬(ロシュアライアンス型)、同じ研究開発型中堅の小野薬品の有報分析も参考になります。製薬業界全体の構造を把握したい方は製薬業界を有報で読むもあわせてご覧ください。

次のアクション:

- EDINETで塩野義製薬(E00923)の有報原文を読み、気になるセクションをチェックする

- 製薬業界の有報分析まとめで業界内のポジションを確認する

- OB/OG訪問で「ViiV Healthcareとのパートナーシップの実態」「グローバル臨床開発のキャリアパス」を質問する(OB訪問で使える有報質問リストも参考に)

- 面接で有報データを活用する方法で塩野義の数値をトークに落とし込む

当記事は有価証券報告書の公開データに基づく企業分析であり、投資勧誘を目的としたものではありません。