リクルートを「リクナビ・SUUMO・じゃらんの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、セグメント利益(EBITDA+S)の約68%はIndeedを中心とするHRテクノロジー事業が稼ぎ、海外売上比率は53.1%と日本(46.9%)を上回るグローバルテクノロジー企業の実態が読み取れます。あなたが「グローバルHRテック」と「国内消費者プラットフォーム」のどちらに惹かれるかを語れれば、他の就活生とは明確に差がつきます。

リクルートホールディングス(6098)は、Indeed・Glassdoorを核とするグローバル求人マッチングを土台に、SUUMO・じゃらん・ホットペッパー・Air ビジネスツールズといった国内サービスと、Staffmark・Unique・リクルートスタッフィングのグローバル人材派遣まで束ねるマッチングプラットフォーマーです。「日本の人材・メディア企業」というより、AIとデータで「採用と消費の出会い」を効率化することに賭けるグローバルテクノロジー企業に近いと整理できます。

この記事のデータはリクルートホールディングスの有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: リクルートホールディングス 有価証券報告書 2026年03月期 主要な経営指標等の推移・地域別売上収益

リクルートのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業がどの事業でどれだけ稼いでいるかを開示する情報です。このセクションでは、リクルートの3セグメントの売上と利益(EBITDA+S)の構造を見ていきます。読み終えると、「リクルート=リクナビ・SUUMOの会社」というイメージと有報実態の落差を、面接で具体的な数字とともに語れるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

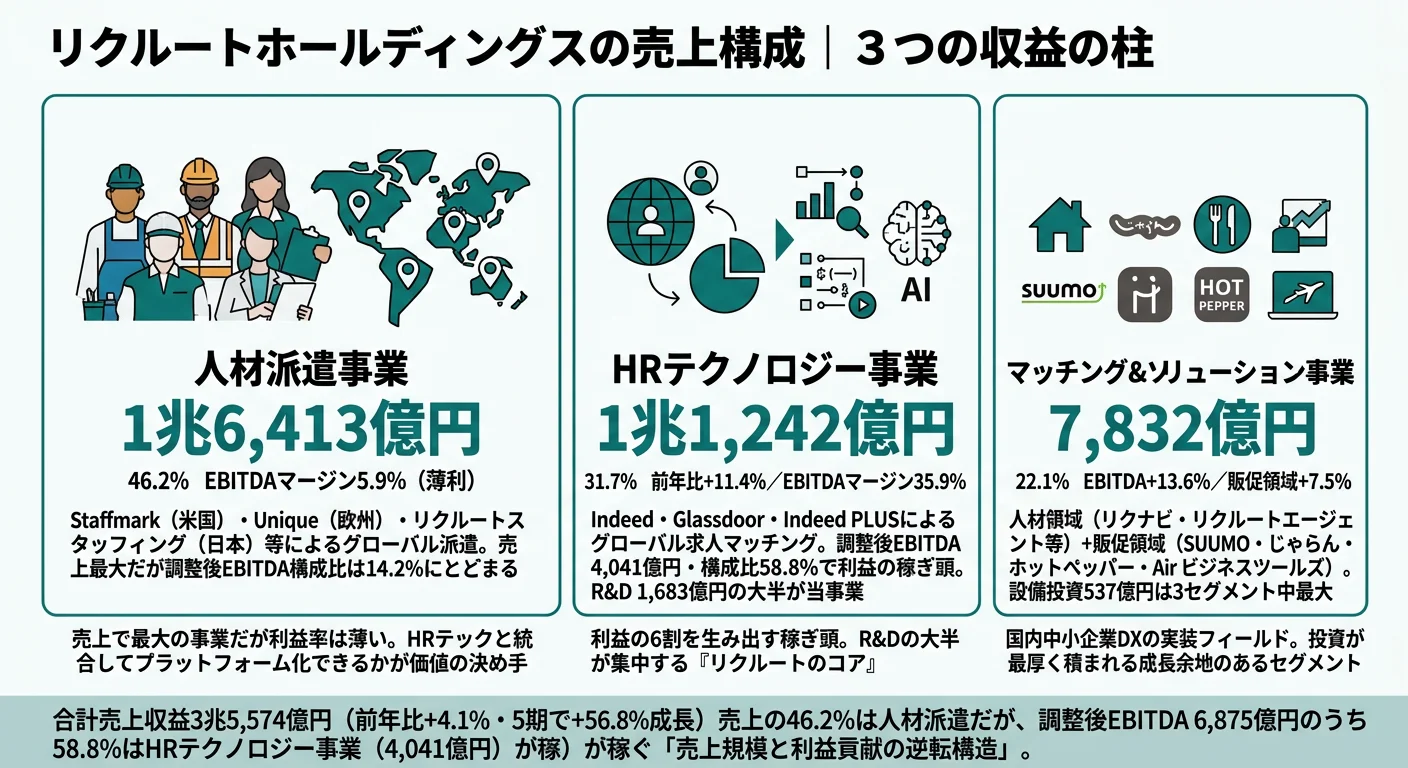

結論を先に示すと、リクルートは3セグメント構成の中で売上最大が人材派遣事業(45.4%)、利益最大がHRテクノロジー事業(EBITDA+S構成比68.3%)という「売上規模と利益貢献の逆転構造」を持っています。Indeedを核とするHRテクノロジー事業のマージン37.8%が全社の高収益を牽引し、人材派遣事業の5.9%という薄利構造を補う設計です。

| セグメント | 外部売上 | 売上構成比 | セグメント利益(EBITDA+S) | 利益構成比 | マージン |

|---|---|---|---|---|---|

| HRテクノロジー事業 | 1兆4,544億円 | 39.3% | 5,499億円 | 68.3% | 37.8% |

| 人材派遣事業 | 1兆6,793億円 | 45.4% | 997億円 | 12.4% | 5.9% |

| マーケティング・マッチング・テクノロジー事業 | 5,636億円 | 15.2% | 1,550億円 | 19.3% | 27.5% |

出典: リクルートホールディングス 有価証券報告書 2026年03月期 セグメント情報。セグメント利益は「EBITDA+S」(営業利益+減価償却費及び償却費+株式報酬費用±その他の営業収益・費用)。当連結会計年度より従来の「調整後EBITDA」から名称変更(算式は同一)。売上構成比は外部顧客への売上ベース。

pie title セグメント別EBITDA+S構成(2026年3月期)

"HRテクノロジー" : 68.3

"MMT" : 19.3

"人材派遣" : 12.4

人材派遣事業が売上構成比45.4%で最大であることは事実です。しかしマージンは5.9%と薄く、利益貢献は12.4%にとどまります。一方でHRテクノロジー事業はマージン37.8%という高収益で、利益の約7割弱を1セグメントだけで稼ぎ出しています。つまりリクルートは「規模の人材派遣」「利益のHRテクノロジー」「国内消費者の集合体マーケティング・マッチング・テクノロジー」という、性格の異なる3つの事業を抱える複合体です。

ここからは特に動きが大きい3セグメントを深掘りします。

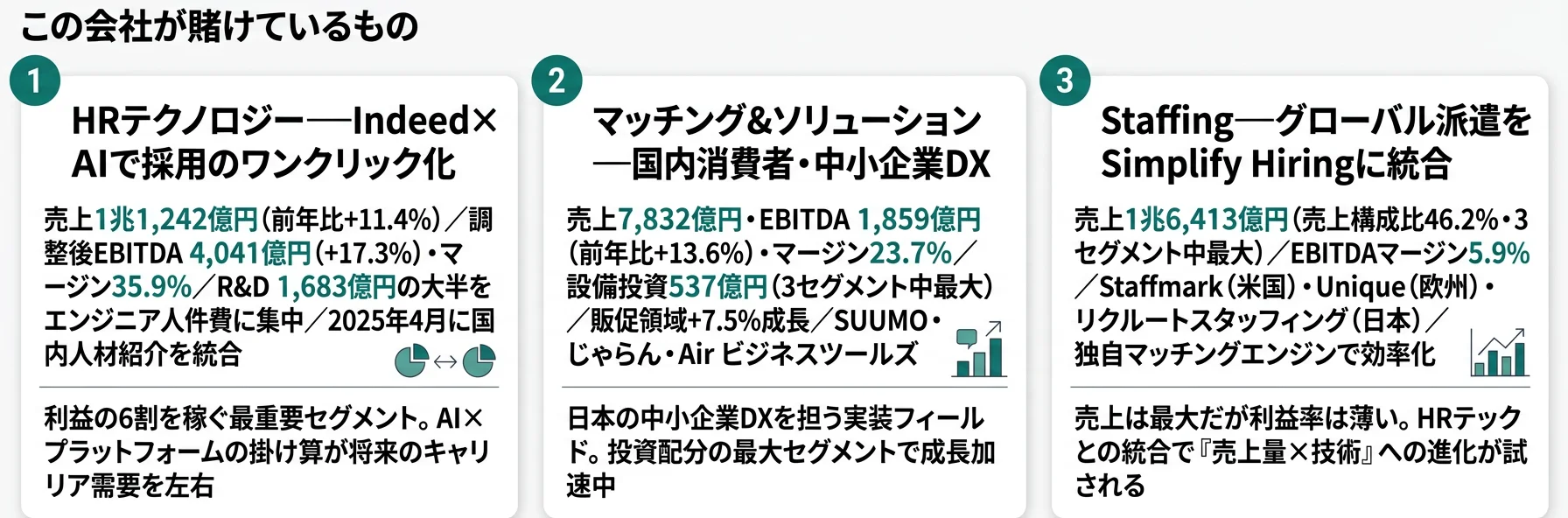

HRテクノロジー|利益の7割弱を稼ぐIndeed主体の収益エンジン

HRテクノロジー事業は売上構成比39.3%・EBITDA+S構成比68.3%で、リクルートの利益の中心エンジンです。Indeed・Glassdoorによるグローバル求人マッチング、日本のIndeed PLUSによる求人配信プラットフォーム、そして2025年4月に移管された国内人材紹介(リクルートエージェント等)を運営しています。有報には「Indeedを採用のために毎年利用する企業クライアントは350万社」「Indeed上で作成された求職者プロフィールは6.65億件以上」「2025年の1分当たりの平均採用者数は31名」と記載されており、この規模感がマージン37.8%という高収益の源泉です。米国・欧州を中心とするグローバル事業のため、海外売上比率53.1%の主因にもなっています。

人材派遣|売上最大45.4%・薄利だがグローバル足元

人材派遣事業はStaffmark(米国)・Unique(欧州)・リクルートスタッフィング(日本)等によるグローバル派遣事業です。外部売上1兆6,793億円は3セグメント中最大で売上構成比45.4%を占めます。一方でマージンは5.9%と薄く、利益貢献は12.4%にとどまります。日本では当期派遣需要が増加傾向にあった一方、欧米・豪州では微減で、リクルートグループが推計するグローバル人材派遣市場規模は5,220億米ドルと前年から微減しました。経営方針では「人材派遣市場をリードする最も革新的なプラットフォームとなることを最終目標」とし、グループ独自のマッチングエンジンや自動化を派遣事業にも展開する方針が明記されています(2026年3月期有報 経営戦略)。

マーケティング・マッチング・テクノロジー|国内消費者プラットフォームの集合体

マーケティング・マッチング・テクノロジー事業(略称: MMT事業。旧マッチング&ソリューション事業から2026年3月期に改称)は、SUUMO・じゃらん・ホットペッパー・Air ビジネスツールズ等の国内消費者プラットフォームと業務支援SaaSで構成されています。当期の外部売上は5,636億円(前年比+4.6%)・EBITDA+S 1,550億円(+13.0%)・マージン27.5%と利益面で大きく伸びました。有報にはリクルートID総数9,865万・クロスユース率75%超・年間アクション数4.0億件(2025年度、2017年度の1.9億件から2倍)と記載されており、美容分野を皮切りにGMV(流通取引総額)連動型の収益モデルを段階的に追加していく方針が明記されています。

5期間の業績推移を見ると、売上収益は2兆8,717億円(2022年3月期)から3兆6,974億円(2026年3月期)へ28.8%成長し、営業利益は6,306億円(前年比+28.5%)、当期純利益は4,969億円(+21.6%)、ROEは31.0%まで上昇しました。この成長を牽引したのは資源バブルや単発要因ではなく、HRテクノロジー事業のグローバル展開とAI・採用オートメーションへの集中投資です。

| 決算期 | 売上収益 | 当期純利益 | ROE |

|---|---|---|---|

| 2022年3月期 | 2兆8,717億円 | 2,968億円 | 24.2% |

| 2023年3月期 | 3兆4,295億円 | 2,697億円 | 18.0% |

| 2024年3月期 | 3兆4,164億円 | 3,536億円 | 19.5% |

| 2025年3月期 | 3兆5,574億円 | 4,085億円 | 22.6% |

| 2026年3月期 | 3兆6,974億円 | 4,969億円 | 31.0% |

出典: リクルートホールディングス 有価証券報告書 2026年03月期 主要な経営指標等の推移(IFRS)。

グローバル収益と景気感応度はトレードオフ。海外売上比率53.1%とマージン37.8%のHRテクノロジー事業は、グローバル雇用市場の活況をそのまま取り込めるからこその高収益です。一方で米国の「低採用・低離職」定着や採用意欲の慎重化は、利益の約7割を稼ぐこのセグメントを直撃します。実際、2026年3月期は米国のマクロ環境影響で「採用までに掛かる時間」中央値が24日→30日と悪化しました。「世界の採用を効率化する規模感」と「世界景気に左右される事業構造」の両面を理解して志望することが前提です。

では、この利益の約7割を生むHRテクノロジー事業を、リクルートはどのような投資判断で支えているのか。続く章で投資の中身を見ていきます。

リクルートは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。プラットフォーマー型の企業の場合、設備投資は工場ではなくソフトウェア開発・データセンター・買収企業の取り込みに向かう点が特徴です(投資セクションの読み方ガイド)。リクルートの経営戦略「Simplify Hiring」と「Help Businesses Work Smarter」は、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| HRテクノロジー(Indeed・AI・採用オートメーション) | R&D 1,459億円の大半が当事業/設備投資100億円/売上+6.2%・EBITDA+S+21.5% | 中長期(Simplify Hiring 継続) | EBITDA+S構成比68.3%/全社利益の中核 |

| MMT(SUUMO・Air ビジネスツールズ・GMV連動) | 設備投資555億円(3セグメント中最大・ソフトウエア開発主体)/リクルートID 9,865万・アクション4.0億件 | 中長期(Help Businesses Work Smarter) | EBITDA+S 1,550億円(+13.0%)/利益の約19% |

| 人材派遣(グローバル派遣の統合) | 設備投資223億円(リース・ソフトウエア)/日本派遣需要増加・欧米微減 | 中長期(Simplify Hiringに統合) | 売上構成比45.4%・グローバル足元の維持 |

出典: リクルートホールディングス 有価証券報告書 2026年03月期 設備投資等の概要・研究開発活動・経営方針。

なお全社の研究開発費は1,459億円で、有報には「主な内訳は、新プロダクトの開発や新しいテクノロジーを活用した既存プロダクトの改善に係るエンジニア及びテクノロジー開発担当者の人件費であり、その大半はHRテクノロジー事業に関連する」と明記されています(2026年3月期有報 研究開発活動)。設備投資総額878億円と合わせると、テクノロジー関連投資は2,300億円超の規模で、AI・採用オートメーションへの集中投資が継続しています。

賭け1: HRテクノロジー|Indeed×AIで採用を自動化する

最大の賭けはHRテクノロジー事業への集中投資です。研究開発費1,459億円の大半がこのセグメントのエンジニア人件費に投じられており、AI・機械学習を活用したマッチング精度向上、生成AIによる採用プロセスの自動化、外部ATS(採用管理システム)との連携拡大などに資源が集中しています。経営方針では「ボタンをクリックするだけで完了するような、より速く効率的で、公平な求職者と企業クライアントのマッチング」を長期ビジョンとして明記し、Indeed上で1分当たり平均31名が採用される現状を、AIでさらに高速化・パーソナライズする戦略です(2026年3月期有報 経営戦略)。米国内では有料の「Premium Sponsored Jobs」を利用した求人が無料求人と比較して「採用までに掛かる時間」を50%短縮し、Smart Screening機能で20%短縮するなど、具体的な効果も数値で示されています。

HRテック志望での行動 → 「Simplify Hiring」「Indeed PLUS」「Smart Screening」の3キーワードを、有報の経営方針本文と紐づけて1分で語れるようにしておきましょう。人材業界全体の将来性比較を併読すると、リクルートのテクノロジー賭けが業界平均からどれだけ突出しているかが見えてきます。

賭け2: マーケティング・マッチング・テクノロジー|国内消費者プラットフォームとGMV連動モデル

2つ目の賭けは、MMT事業を通じた国内消費者プラットフォームと中小企業DXの強化です。設備投資555億円は3セグメント中最大で、有報には「ソフトウエアの開発・取得等に伴い、555億円の資産の受入を実施」と明記されています(2026年3月期有報 設備投資等の概要)。SUUMO・じゃらん・ホットペッパーなどの販促領域とAir ビジネスツールズは、リクルートID 9,865万人・約98万の企業クライアントを結び、年間アクション数4.0億件(キャンセル除く)を創出しています。特に注目すべきは、美容分野を起点に「期待アクション数別プラン(月額固定)」から「GMV連動型」の収益モデルへ段階的に切り替える方針を明記した点です。企業クライアントの成長と自社収益を直接連動させる、事業モデルの実質的な進化です。

消費者・SaaS志望での行動 → SUUMO・じゃらん・Air ビジネスツールズのいずれか1サービスについて、GMV連動型モデルが加わる意味を自分の言葉で説明できるようにしておくと、面接で「販促領域=SUUMO・じゃらんだけ」というイメージから抜けられます。

賭け3: 人材派遣|グローバル派遣をSimplify Hiringに統合する

3つ目の賭けは人材派遣事業(Staffing)のテクノロジー化と「Simplify Hiring」への統合です。Staffmark(米国)・Unique(欧州)・リクルートスタッフィング(日本)等によるグローバル派遣は売上構成比45.4%とグループ最大の足元です。一方でマージンは5.9%と薄利です。経営方針では「人材派遣事業では、グループが持つ独自のマッチングエンジン等のテクノロジーを活用」「データの活用や自動化を導入することで、企業クライアントにより良い採用体験を、派遣社員にはより良い求職体験を提供」と明記されており、規模優位を保ちながら効率化で利益率を引き上げる方針です(2026年3月期有報 経営戦略)。設備投資223億円のうちリース契約の更新等に伴う使用権資産の増加とソフトウエアの取得が中心で、派遣事業のオペレーションをデジタル化する投資が継続しています。

グローバル人材ビジネス志望での行動 → Staffmark・Uniqueそれぞれの拠点・サービス領域の違いと、日本の派遣事業との連携テーマを1つ語れるようにしておきましょう。マージン5.9%をテクノロジーでどこまで改善できるかは、面接の逆質問テーマとしても刺さります。

ただし、賭けには裏側のリスクが必ず存在します。次章ではリクルート自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する3つを見ていきます。

リクルートが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。このセクションでは、リクルートが「グループトップリスク」を含めて開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。読み終えると、面接で「リスクをどう捉えるか」と聞かれたときに、自分の言葉で答えられる材料が揃います。

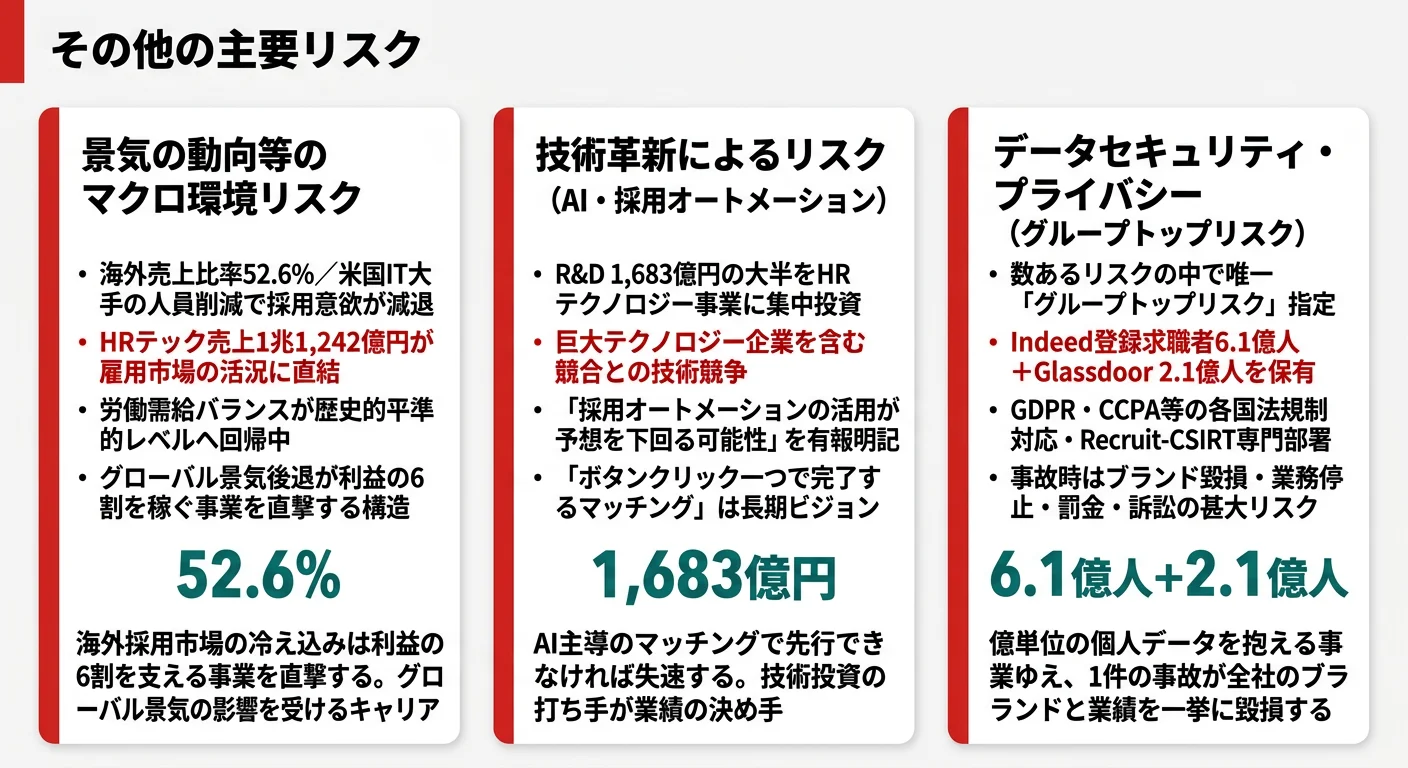

リスク1: 景気の動向等のマクロ環境|HRテック事業のグローバル景気感応度

有報「事業等のリスク①景気の動向等のマクロ環境に関するリスク」には、HRテクノロジー事業・人材派遣事業が「経済情勢の不透明感又は悪化に伴う企業の雇用環境の変化の影響を受ける」と明記されています。特にHRテクノロジー事業について「米国において、採用数と離職数が共に歴史的な低水準で推移する『低採用・低離職』の状況が定着し、企業の採用意欲は慎重になっている」との記載があり、実際に2026年3月期は米国のマクロ環境影響で「採用までに掛かる時間」中央値が2024年12月の24日から2025年12月の30日へ悪化しました。海外売上比率53.1%(米国27.7%+その他25.4%)の収益構造は、グローバル雇用市場の活況時には強みになる一方、後退局面では利益の約7割を稼ぐHRテクノロジー事業を直撃する両面性を持ちます。

リスク2: 技術革新によるリスク|AI・採用オートメーション戦略の遅延

有報「事業等のリスク④技術革新によるリスク」には、AI・機械学習等の新技術対応で巨大テクノロジー企業を含む競合に遅れるリスク、採用オートメーションの活用が予想を下回る可能性が記載されています。経営方針で長期ビジョンとして掲げる「ボタンクリック一つで完了するマッチング」は、AI・データ・自動化の進化に依存した戦略です。R&D費1,459億円の大半をHRテクノロジー事業に投じている以上、競合に対する技術優位を維持できなければ事業構造そのものに影響します。新卒視点では、AIエンジニア・MLエンジニアとして競合企業との技術競争の最前線に立つキャリアになる前提で志望することが大事です。

リスク3: データセキュリティ・データプライバシー|グループトップリスク指定

リクルートが開示する多数のリスクのうち、データセキュリティ・データプライバシーに関連するリスクは唯一「グループトップリスク」として最上位に位置づけられています。有報には「すべてのSBUにおいて、多くの個人ユーザーの情報を含む個人情報を取得、管理、活用」「個人情報に関する事件事故が生じた場合には、個人ユーザーに不利益を生じさせるだけでなく、ブランドの価値及び信用やサービスへの信頼を大きく毀損し、業務停止命令、罰金その他の処分、訴訟提起の可能性」と明記されています。Indeed上で6.65億件以上の求職者プロフィール、350万社のクライアント、国内でリクルートID 9,865万人を保有する規模感を考えると、このリスクは経営の根幹に関わります。Recruit-CSIRTなど専門部署を設置し、欧州GDPR・米国CCPAなど各国法規制への対応も継続しています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、リクルートがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたリクルートの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するリクルートの特徴 | 詳しく見る |

|---|---|---|

| HRテック・AI・グローバル志向 | HRテクノロジー事業 利益シェア68.3%/海外売上53.1%/R&D 1,459億円集中 | → 本記事の賭け1 |

| 国内消費者プラットフォーム・SaaS志向 | MMT事業 設備投資555億円/リクルートID 9,865万/GMV連動モデル | → 本記事の賭け2 |

| グローバル人材ビジネス志向 | 人材派遣事業 売上構成比45.4%/Staffmark・Unique・リクルートスタッフィング | → 本記事の賭け3 |

| 景気変動を避けて安定環境を求める志向 | 海外売上53.1%・採用需要に直結する事業構造 | → 本記事のリスク1 |

合いそうな人

- テクノロジーで雇用インフラを変革したい人(IndeedのAIマッチングは6.65億件のプロフィールと350万社のクライアントに影響)

- グローバルに働きたい人(海外売上53.1%・連結45,586名のグローバル組織)

- 国内消費者プラットフォームや中小企業向けSaaSの企画に関心がある人(Air ビジネスツールズ・SUUMO・じゃらん・GMV連動モデル)

- データ分析・機械学習を武器にキャリアを築きたい人(R&D 1,459億円の大半がHRテック事業のエンジニア人件費)

合わないかもしれない人

- 景気変動に左右されない安定した事業環境を求める人 → パーソルの企業分析(事業ポートフォリオ・国内比率の違い)

- 少数精鋭で緊密に働きたい人(連結45,586名の巨大組織でガバナンスは複雑)

- 日本国内のメディア事業だけに集中したい人(経営の重心はグローバルHRテクノロジーへ移行中)

- 1事業を10年以上深掘りしたい人(2025年4月の人材領域移管のように事業構造が動く前提)

従業員データ

リクルートの従業員データも判断材料になります。連結従業員数は45,586名(グローバル組織)、単体従業員は130名、平均年齢40.2歳、平均勤続年数9.3年、平均年間給与は11,624,997円(約1,162万円)です(2026年3月期有報 従業員の状況)。単体は持株会社(リクルートホールディングス)の本社のみのため130名と少なく、平均年収はこの少人数の経営管理層の水準です。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 45,586名 |

| 単体従業員数 | 130名 |

| 平均年齢(単体) | 40.2歳 |

| 平均勤続年数(単体) | 9.3年 |

| 平均年間給与(単体) | 約1,162万円 |

出典: リクルートホールディングス 有価証券報告書 2026年03月期 従業員の状況。

「平均年収約1,162万円」は持株会社本社の数字であり、就活生の入社条件とは異なる。リクルートホールディングスは純粋持株会社で、単体従業員130名はHD本社の経営管理人材に限られます。新卒採用の主要な入社先は事業会社(リクルート、Indeed、Staffmark等)であり、待遇は事業会社ごとに異なります。年収の高さを入り口に志望すると、入社後の現実とのギャップが生まれやすくなります。むしろ「グローバルHRテック」「国内消費者プラットフォーム」「グローバル派遣」のどの事業領域に賭けたいかを軸に判断すれば、入社後の納得度は高くなります。

今から学ぶべき分野

有報が示す投資方針から、リクルートで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| HRテクノロジー(AI・採用オートメーション) | AI・機械学習の基礎(レコメンデーション・自然言語処理・生成AI) | Pythonでの機械学習入門、生成AIの活用事例調査、Indeed・Glassdoorの公式ブログを月1で確認 |

| 国内消費者プラットフォーム・SaaS | プロダクトマネジメント、UX、データ分析、GMV設計 | プロダクトマネジメント入門書を1冊読む、Google Analytics無料講座を受講 |

| グローバル人材マッチング市場 | 人材マッチング市場の構造(求人広告・人材紹介・派遣・採用オートメーション) | 有報の「経営戦略」を精読し、海外売上比率ランキングで他社のグローバル度合いと比較 |

| グローバル展開(海外売上53.1%) | 英語力、ビジネス英語、海外HRテック動向 | TOEIC 800点以上、SHRMやHR Brewなど海外HRメディアの定期チェック |

有報の限界として、職場環境や事業会社ごとのカルチャー、Indeed本社(米国)と日本側の働き方の違いといった定性的な情報は含まれていません。事業会社ごとの実態についてはOB/OG訪問や説明会で直接確認することをお勧めします。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

リクルートの面接── 「なぜリクルートか」と聞かれたとき

有報のセグメント情報を拝見し、セグメント利益(EBITDA+S)の68.3%をHRテクノロジー事業が稼ぎ、海外売上比率は53.1%と日本(46.9%)を上回るグローバルテクノロジー企業であることに注目しました。リクナビ・SUUMO・じゃらんといった日本の消費者向けサービスを思い浮かべて入ると実態とずれますが、Indeed・Glassdoorを核にAI・採用オートメーションでグローバルに採用を効率化していく構造が、私の関心と最も重なります。R&D 1,459億円の大半をHRテクノロジー事業に投じ、2026年3月期はROE 31.0%を達成した戦略にも、テクノロジーで社会インフラを変えに行く意思を感じています。

リクルートの面接── 「2025年4月のセグメント再編をどう見ているか」と聞かれたとき

有報「経営戦略」を読み、2025年4月に旧マッチング&ソリューション事業の人材領域(リクナビ・リクルートエージェント等)をHRテクノロジー事業に移管し、Indeed PLUSと国内人材紹介を一体運営する体制へ再編した狙いが、長期ビジョンの「Simplify Hiring」を実行段階に進めるためだと理解しています。2026年3月期は再編後1年目でありながら営業利益6,306億円(前年比+28.5%)・ROE 31.0%と数値でも成果が出始めており、組織を統合してデータとマッチングエンジンを共有する選択が合理的だったと確認できます。新卒として入社する立場では、この一体運営フェーズの初期に関わりたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とリクルートのセグメント実績を1対1で結びつける。HRテック・国内消費者プラットフォーム・グローバル派遣のどの賭けに共感するかを、EBITDA+S構成比・売上構成比・設備投資配分の数字で裏付けて語る

- 「Simplify Hiring」と2025年4月の組織再編を軸に語る。経営方針と具体的な組織変更をセットで出すと、抽象論ではなく経営の意思決定への理解が伝わる

- マージン5.9%(人材派遣)やグループトップリスク(データセキュリティ)にも触れる。強みだけでなくリスク・薄利構造を同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「HRテクノロジー事業のR&D投資1,459億円のうち、採用オートメーション領域への配分や、AIマッチングの精度向上に向けた具体的な技術課題について教えていただけますか」

- 「2025年4月の人材領域移管後、国内の人材紹介事業とIndeed PLUSの連携はどのような形で具体的に進みましたか」

- 「人材派遣事業のマージン5.9%を、テクノロジーで今後どう改善していく方針か中長期の見通しをお聞きしたいです」

- 「有報でグループトップリスクに指定されているデータセキュリティ・プライバシー対応について、現場のエンジニアはどの程度関与する機会がありますか」

避けるべきこと: 「年収が高い」「グローバル企業だから」など、単体130名の数字や表層的なイメージに依存した志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはリクルートが何に賭けているかと、その賭けの裏側にあるリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- リクルートは売上の45.4%が人材派遣であるのに対し、セグメント利益(EBITDA+S)の68.3%はHRテクノロジー事業(Indeed主体)が稼ぐ「売上規模と利益貢献の逆転構造」。マージンはHRテクノロジー37.8% vs 人材派遣5.9%

- R&D 1,459億円の大半がHRテクノロジー事業のエンジニア人件費。設備投資878億円と合わせるとテクノロジー投資2,300億円超で、AI・採用オートメーションへの集中投資が「Simplify Hiring」戦略を支える

- 強みの裏側には3つのリスク──グローバル景気感応度(海外売上53.1%・米国採用時間30日に悪化)、AI・採用オートメーション戦略の遅延、グループトップリスク指定のデータセキュリティ・プライバシー。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → リクルートの面接対策記事

- 同業他社と比較したい方は → パーソルの企業分析

- 業界全体を俯瞰したい方は → 人材業界の将来性|有報で見るテクノロジーが変える採用の未来

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。