この記事を読むと: 面接で「なぜ化学メーカーの中で御社を選んだか」を、営業利益率の差・投資配分・稼ぎ頭セグメントの数値根拠つきで自分の言葉で語れるようになります。

「化学メーカーはどこも同じ」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、営業利益率は信越化学29.0%から三菱ケミカル4.5%まで6倍以上の開きがあり、稼ぎ頭の事業も半導体素材・住宅・産業ガスとまったく別の世界に分かれています。同じ「化学」でも、3社が向かう未来は根本から異なります。

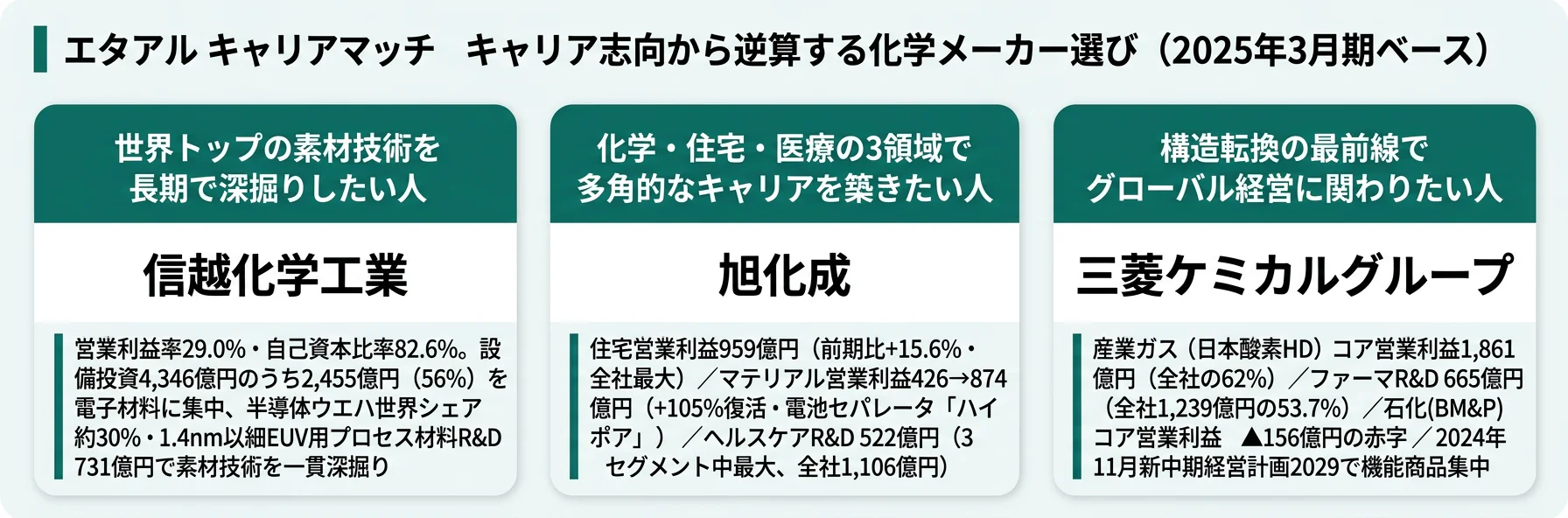

| あなたの志向 | 向いている化学メーカー |

|---|---|

| 世界トップの素材技術を長期で深掘りしたい | 信越化学工業 |

| 化学・住宅・医療の3領域で多角的なキャリアを築きたい | 旭化成 |

| 構造転換の最前線でグローバル経営に関わりたい | 三菱ケミカルグループ |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。 信越化学・旭化成・三菱ケミカルに加えてAGC・住友化学まで5社で比較したい方は化学メーカー5社比較を、業界の俯瞰から始めたい方は化学業界の有報分析をご覧ください。本記事は第一志望群を大手3社に絞り込んだ就活生向けに、戦略軸の違いを深掘りする構成です。

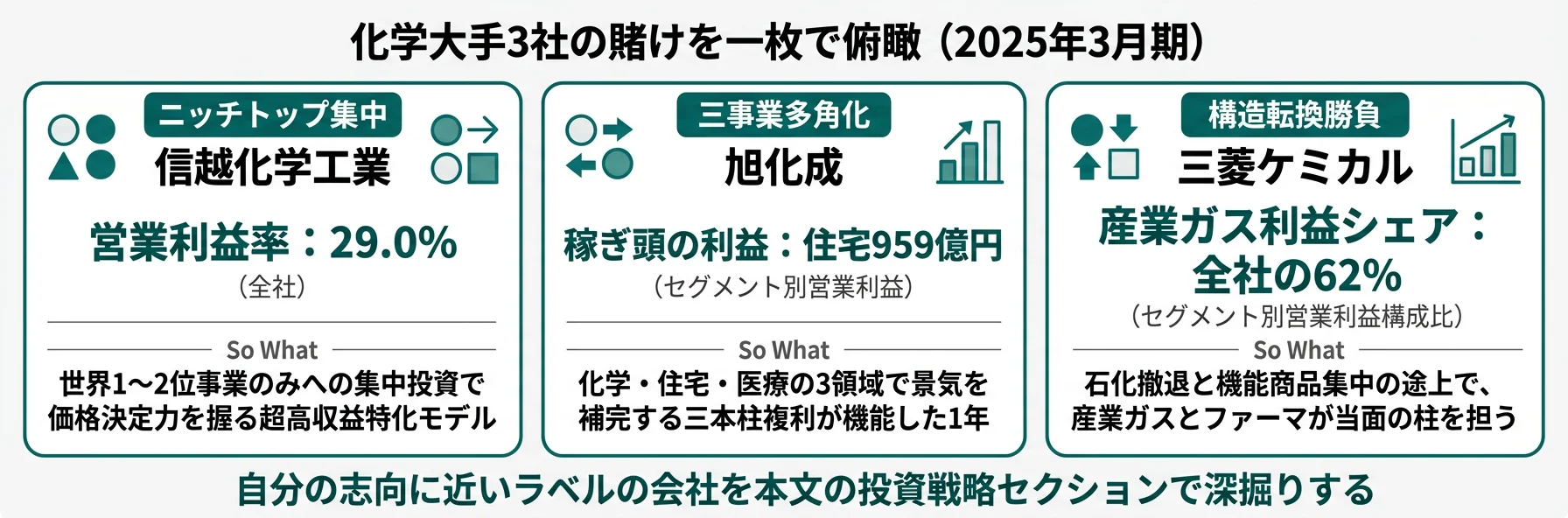

結論|3社は「3つの異なる賭け」をしている

化学メーカーの「賭け」とは、設備投資・研究開発・事業ポートフォリオのどこに資本を集中させるかの経営判断を指します。数字で整理すると、3社の営業利益率は4.5%から29.0%まで6倍超、海外売上比率は52%から80%まで1.5倍、R&D絶対額は731億円から1,239億円まで1.7倍の開きがあり、同じ「化学メーカー」というカテゴリは外面的な括りに過ぎません。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 信越化学工業|ニッチトップ集中 | 世界1〜2位事業のみに資本を集中させる超高収益特化型 |

| 旭化成|三事業多角化 | マテリアル・住宅・ヘルスケアで景気変動を補完する三本柱複利型 |

| 三菱ケミカルグループ|構造転換勝負 | 石化撤退と機能商品・産業ガス・ファーマへの集中投資による構造転換型 |

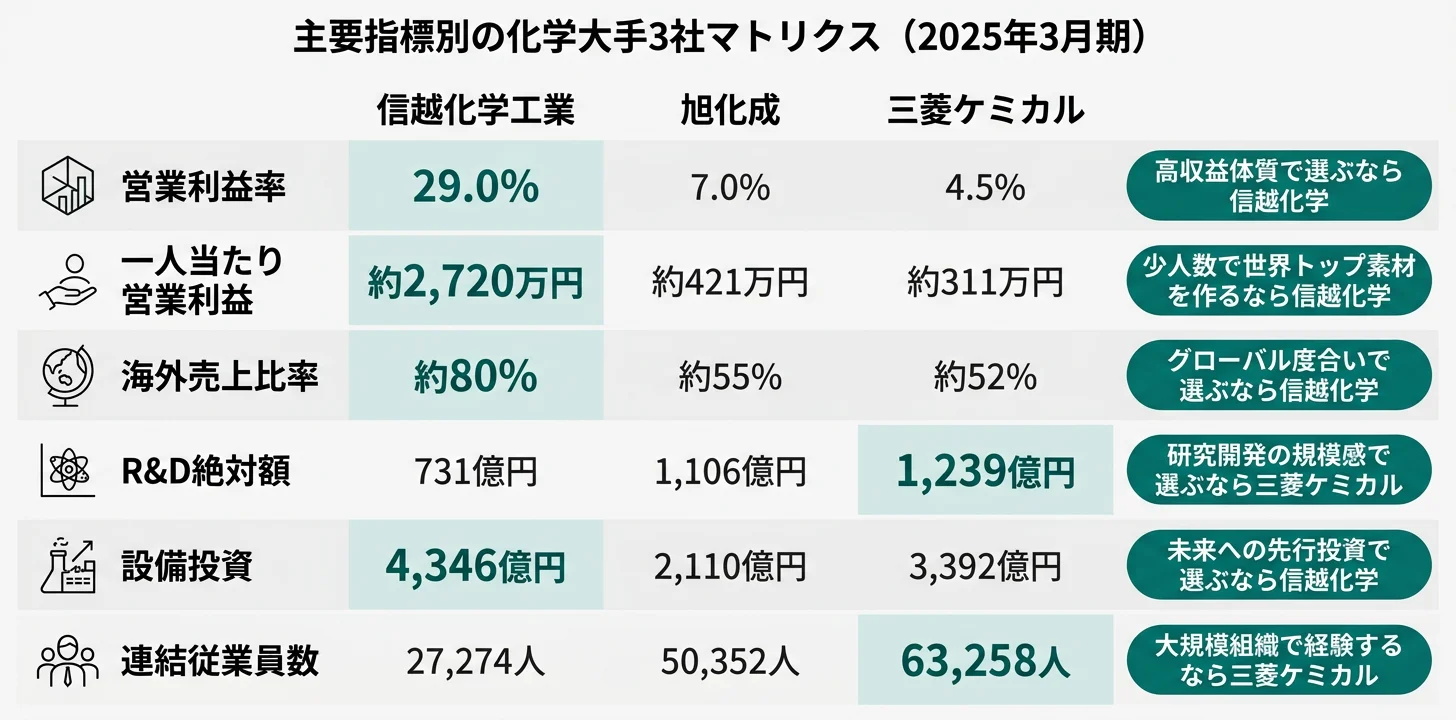

主要指標サマリー

| 指標 | 信越化学工業 | 旭化成 | 三菱ケミカルグループ |

|---|---|---|---|

| 売上高 | 2兆5,612億円 | 3兆373億円 | 4兆4,074億円 |

| 営業利益 | 7,421億円 | 2,119億円 | 1,967億円 |

| 営業利益率 | 29.0% | 7.0% | 4.5% |

| 純利益 | 5,340億円 | 1,350億円 | 450億円 |

| R&D費 | 731億円 | 1,106億円 | 1,239億円 |

| 設備投資 | 4,346億円 | 2,110億円 | 3,392億円 |

| 連結従業員数 | 27,274人 | 50,352人 | 63,258人 |

| 平均年収(単体) | 876万円 | 800万円 | 1,060万円 |

| 海外売上比率 | 約80% | 約55% | 約52% |

| 戦略キーワード | ニッチトップ集中 | 三事業多角化 | 構造転換勝負 |

出典: 各社 有価証券報告書 2025年3月期

営業利益率29.0%(信越化学)と4.5%(三菱ケミカル)の6倍超の差は、「強い/弱い」という単純な優劣ではなく、「価格決定力を握る世界トップ事業に資本を集中する経営」と「規模を維持しながら大規模に事業ポートフォリオを組み替える経営」という性格の違いです。前者は守りながら攻める一貫性が魅力で、価格決定力ゆえの安定収益が長期投資を支える一方、新規事業の立ち上げ機会は限定的になります。後者は構造転換の途上で減損損失や特別退職金が利益を圧迫する代わりに、転換が完遂すれば利益率改善の余地が大きく、変化局面に経営者目線で関われます。どちらの経営環境に自分が向くかを見極めるのが、化学メーカー選びの起点です。

3社は同じ業界に属していても、稼ぎ方の構造そのものが違います。次のセクションでは、最も差が大きい営業利益率から具体的に比較していきます。

営業利益率の比較|信越29.0% vs 旭化成7.0% vs 三菱ケミカル4.5%

営業利益率とは、本業でどれだけ効率的に利益を生み出せているかを示す指標です。結論を先に示すと、2025年3月期の有報では信越化学が29.0%で最も高く、三菱ケミカルが4.5%で最も低いという6倍以上の開きがあります。売上は三菱ケミカル4.4兆円が3社最大ですが、営業利益額は信越化学7,421億円が3社最大という逆転構造が起きています。

| 指標 | 信越化学 | 旭化成 | 三菱ケミカル |

|---|---|---|---|

| 売上高 | 2兆5,612億円 | 3兆373億円 | 4兆4,074億円 |

| 営業利益 | 7,421億円 | 2,119億円 | 1,967億円 |

| 営業利益率 | 29.0% | 7.0% | 4.5% |

| 一人当たり営業利益 | 約2,720万円 | 約421万円 | 約311万円 |

| 設備投資/売上比 | 17.0% | 7.0% | 7.7% |

出典: 各社 有価証券報告書 2025年3月期(三菱ケミカルはIFRS、他2社は日本基準)

3社の中で最も際立つのは、信越化学の一人当たり営業利益約2,720万円です。旭化成(約421万円)の約6.5倍、三菱ケミカル(約311万円)の約8.7倍に達しており、少人数で高い付加価値を生み出す事業構造が、信越化学の高収益性の根拠になっています。設備投資の対売上比でも信越化学は17.0%と突出しており、現在の高収益を維持するために攻めの先行投資を続けている姿が読み取れます。

三菱ケミカルの営業利益率4.5%は単純な低収益ではなく、当期は減損損失766億円・特別退職金221億円・事業整理損失等を計上した「構造転換コストを吸収した後の数字」です。一過性損益の影響を除いたコア営業利益は2,984億円で、コア営業利益率では6.8%まで上がります。さらに2024年11月発表の新中期経営計画2029で機能商品集中と石化撤退の方針が打ち出されており、この水準は転換完遂後の利益率改善余地を残す数字とも読めます。営業利益率の表面値だけで判断せず、その背後にある経営フェーズを読み解くのが有報の活用法です。

ではなぜここまで利益率に差が出るのか。その答えは、各社が「何で稼いでいるか」という事業構造そのものを見ると一気にクリアになります。

事業構造の比較|何で稼いでいるか

3社のセグメント情報を並べると、稼ぎ頭の事業がまったく別世界であることがわかります。

| 比較項目 | 信越化学 | 旭化成 | 三菱ケミカル |

|---|---|---|---|

| セグメント数 | 4 | 3 | 5 |

| 稼ぎ頭 | 電子材料事業 | 住宅 | 産業ガス |

| 稼ぎ頭の利益 | 3,248億円 | 959億円 | 1,861億円(コア) |

| 稼ぎ頭の利益率 | 34.8% | 9.3% | 14.3% |

| 稼ぎ頭の利益シェア | 43.6% | 38.8% | 約62% |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報。三菱ケミカルはコア営業利益ベース

信越化学:塩ビと半導体の二輪体制で重心が半導体側に転換

信越化学の事業構造は4セグメント(生活環境基盤材料・電子材料・機能材料・加工/商事)と極めてシンプルです。注目すべきは、当期に利益最大セグメントが塩ビ(生活環境基盤材料)から半導体素材(電子材料)に転換した点です。

- 生活環境基盤材料事業(塩ビ・基礎化学): 売上1兆416億円・営業利益2,915億円・利益率28.0%(前期31.9%から3.9pt低下)

- 電子材料事業(半導体ウエハ・フォトレジスト): 売上9,343億円・営業利益3,248億円・利益率34.8%(全社最高)

- 機能材料事業(シリコーン・セルロース): 売上4,486億円・営業利益1,000億円・利益率22.3%

塩ビ事業は中国からの過剰輸出という経営課題が利益率低下の主因として有報に明記されている一方、電子材料は売上+9.9%・営業利益+19.3%と力強く伸び、設備投資2,455億円が利益率の高さに反映されつつあります。

旭化成:3つの事業が景気を補い合う多角化が「機能した瞬間」

旭化成の事業構造は意図的に多角化された3セグメントで、2025年3月期はその設計が機能した1年でした。

- マテリアル(化学・電池材料): 売上1兆3,688億円・営業利益874億円・利益率6.4%(前期426億円から+105%)

- 住宅(ヘーベルハウス・建材): 売上1兆359億円(初の1兆円超)・営業利益959億円・利益率9.3%(前期比+15.6%)

- ヘルスケア(医薬・AED・透析): 売上6,159億円・営業利益640億円・利益率10.4%(全社最高)

前期に苦戦したマテリアルが復活し、住宅が初の売上1兆円超で全社最大の利益源として安定し、ヘルスケアが利益率最高を維持する三本柱の連携構造です。3事業の景気感応度が異なるため、片方が低迷しても他方が補完する設計です。

三菱ケミカル:産業ガスが全社の62%を稼ぐ非対称構造

三菱ケミカルは2024年に5セグメント体制へ再編しており、2025年3月期では産業ガスが全社利益の柱として浮き彫りになっています。

- 産業ガス(日本酸素HD): 売上1兆3,011億円・コア営業利益1,861億円・利益率14.3%・全社の62%を稼ぐ

- スペシャリティマテリアルズ(機能性樹脂・電池材料・炭素繊維): 売上1兆813億円・コア営業利益251億円・利益率2.3%

- ベーシックマテリアルズ&ポリマーズ(石化基盤): 売上9,724億円・コア営業利益▲156億円(赤字)

- ファーマ(田辺三菱製薬): 売上4,603億円・コア営業利益654億円・利益率14.2%

- MMA&デリバティブズ(MMA・PMMA): 売上4,021億円・コア営業利益353億円・利益率8.8%

「総合化学最大手」というイメージの裏で、稼いでいる事業は実質的に産業ガスとファーマであり、石化基盤は赤字。この非対称構造こそ、構造転換が経営課題として大きい根拠です。

投資戦略の比較|各社が「何に賭けているか」

事業構造の違いはそのまま投資配分の違いに反映されています。3社が「何に賭けているか」を、設備投資・研究開発の数字で読み解きます。

信越化学|世界1〜2位への集中投資

信越化学は「世界1位か2位になれる分野のみ」に資本を集中させる方針を貫いています。2025年3月期の設備投資4,346億円のうち2,455億円(56%)が電子材料事業に集中しており、前期の51.9%からさらに+4.6pt加速しました。中身は信越半導体㈱の半導体シリコンウエハ高品質化対応・設備増強と、半導体露光材料製造設備の新設・増強が主要内容です。

象徴的な投資先は3つです。

- 半導体シリコンウエハ事業(世界シェア約30%・世界1位):電子材料への2,455億円集中投資の中核

- 北米塩ビ一貫製造体制(米国シンテック):設備投資1,140億円で塩ビ世界最大手の地位を維持

- 1.4nm以細EUV用プロセス材料の研究開発:R&D費731億円・売上比2.9%、有報「2nm世代は既に量産へ移行」明記

設備投資の対売上比17.0%という高水準は、現在の高収益を維持するための「守りながら攻める」先行投資です。世界トップ事業の素材技術を長期視点で深掘りしたい人に最も合う環境です。

→ 信越化学工業の電子材料への56%集中投資の詳細を個社記事で深掘り

旭化成|三領域に分散する複利設計

旭化成は「化学×住宅×医療」の3領域に投資を分散させる多角化複利設計です。R&D費の配分はヘルスケア522億円・マテリアル435億円・住宅38億円(3セグメント計995億円、全社1,106億円)と、ヘルスケアが3セグメント中最大で、研究投資の重心がヘルスケア側に動いています。

象徴的な投資先は3つです。

- ヘルスケアの研究投資強化:R&D費522億円(3セグメント中最大、全社1,106億円)・設備投資426億円(前期比+32.5%)。GG10重点成長分野(クリティカルケア・バイオプロセス)

- マテリアルの電池セパレータ事業:「ハイポア」「セルガード」中心。マテリアル復活(営業利益426億円→874億円・+105%)の主役

- 住宅事業の海外展開:米国売上19.7%(前期18.6%)へ拡大、ヘーベルハウスの売上初の1兆円超

ヘルスケアでは2025年3月期にZOLL MedicalがVyaire Medicalの人工呼吸器事業を取得しており、のれん残高はヘルスケアだけで2,787億円(全社3,896億円の72%)と大きいですが、それは多角化の「攻め」の証拠でもあります。化学・住宅・医療の3つの世界を行き来できる多角的キャリアを築きたい人に合う環境です。

→ 旭化成の三事業多角化と住宅・ヘルスケア戦略を個社記事で深掘り

三菱ケミカル|石化撤退と機能商品集中

三菱ケミカルは「石化からの撤退と機能商品・ヘルスケアへの集中」という構造転換戦略の途上にあります。R&D費1,239億円のうちファーマが665億円(53.7%)と過半を占め、設備投資3,392億円のうち産業ガスが1,424億円(最大)と、ハードで稼ぐ産業ガスと知財で稼ぐファーマへの非対称な投資配分が読み取れます。

象徴的な投資先は3つです。

- 石化(BM&P)からの撤退・カーブアウト:コア営業利益▲156億円の赤字構造から脱却

- 産業ガス(日本酸素HD)への注力:コア営業利益1,861億円・全社の62%を稼ぐ柱

- ファーマ(田辺三菱製薬)への研究集中:R&D費665億円・全社の53.7%。ND0612パーキンソン病治療薬の再申請を目指す

2024年11月に新中期経営計画2029を発表し、機能商品とヘルスケアへの集中が明確化されました。当期は減損損失766億円・特別退職金221億円が利益を圧迫した一方、転換完遂後の利益率改善余地は残されています。事業ポートフォリオが大きく変化する局面で経営に近い距離で働きたい人に合う環境です。

人的資本の比較|年収・従業員数・一人当たり利益

3社は組織規模と人的生産性も大きく異なります。

| 指標 | 信越化学 | 旭化成 | 三菱ケミカル |

|---|---|---|---|

| 連結従業員数 | 27,274人 | 50,352人 | 63,258人 |

| 単体従業員数 | 3,881人 | 8,288人 | 414人 |

| 平均年齢 | 41.3歳 | 41.8歳 | 47.6歳 |

| 平均勤続年数 | 19.2年 | 14.8年 | 19.3年 |

| 平均年収(単体) | 876万円 | 800万円 | 1,060万円 |

| 一人当たり営業利益 | 約2,720万円 | 約421万円 | 約311万円 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収だけを見ると三菱ケミカル1,060万円が最も高く見えますが、これは持株会社単体(414人)の数字です。三菱ケミカルグループの大半を占める事業会社(田辺三菱製薬・日本酸素HD・三菱ケミカル株式会社等)の従業員は連結ベースの63,258人に含まれており、年収水準は事業会社ごとに異なります。単純比較には注意が必要です。

旭化成の平均勤続年数14.8年が他2社(19.2年・19.3年)より短いのは、ZOLL Medical等のグローバルM&Aで海外人員比率が高まっていることを反映しています。長く一社で深掘りする文化と、グローバルに人材構成が変わる文化の差は、入社後のキャリア像に直結します。

一人当たり営業利益で見ると、信越化学約2,720万円は旭化成(約421万円)の約6.5倍、三菱ケミカル(約311万円)の約8.7倍です。ただしこれは「人が優秀/非優秀」を意味しません。少人数で世界トップ素材を作るビジネスモデル(信越)と、住宅・医療・化学の幅広い領域で多くの従業員と顧客接点を持つビジネスモデル(旭化成)と、グローバル買収で組織が大きく変化中のビジネスモデル(三菱ケミカル)の構造的な差です。前者は専門性の深掘りキャリアに、後者は事業ローテーションや組織変革に関わるキャリアにそれぞれ向いています。

キャリアマッチ|自分に合う化学メーカーを見極める

3社は戦略・組織文化・仕事内容が異なるため、「どの会社が良いか」ではなく「自分にどの会社が合うか」を考えることが重要です。

| 志向・強み | 信越化学 | 旭化成 | 三菱ケミカル |

|---|---|---|---|

| グローバル志向 | 高(海外売上80%) | 中-高(55%) | 中(52%) |

| 安定志向 | 高(自己資本比率82.6%) | 高(多角化で景気耐性) | 低(構造転換期) |

| 変化・改革志向 | 低(既存強みの深化) | 中(M&A・新規領域) | 高(石化撤退の最中) |

| 研究・技術志向 | 高(電子材料最先端) | 高(多領域R&D) | 高(ファーマR&D集中) |

| 事業規模感 | 中(従業員2.7万人) | 中(5万人) | 大(6.3万人) |

| 多角的キャリア | 低(4セグメント特化) | 高(3領域横断) | 中(5セグメント転換中) |

出典: 各社 有価証券報告書 2025年3月期

信越化学がマッチする人

世界トップシェア事業の一員として、半導体・電子材料というグローバルサプライチェーンの中枢で働きたい人に向いています。海外売上比率約80%のため、英語を使う業務環境を求める人にも適しています。変化より安定した「強い事業を守り育てる」仕事を好む人、専門性を一貫して深めたい人に合います。営業利益率29.0%・自己資本比率82.6%の財務基盤が長期視点の素材投資を支えており、短期成果より長期視点を重視する文化と相性が良いです。

旭化成がマッチする人

「化学1本ではなく、化学×住宅×医療という多角的なフィールド」に面白みを感じる人に向いています。どの事業部に配属されても「旭化成グループ」という総合力が強みになる環境で、景気変動への耐性が高いキャリアを求めながら、電池セパレータやバイオプロセスなど次世代領域の研究にも関わりたい人に合います。多様な事業を横断的にマネジメントする経験を積みたい人、配属の幅広さに価値を感じる人に最適です。米国住宅・ZOLL Medicalのグローバル展開もあり、海外でのキャリア機会も用意されています。

三菱ケミカルがマッチする人

事業ポートフォリオが大きく変化する局面に身を置きたい人、構造転換の最前線でグローバル経営を肌で感じながら働きたい人に向いています。石化撤退・産業ガス・ファーマへの集中という戦略は、変化を楽しめる人にとって大きなキャリア資産になる経営判断の最前線です。一方、安定した職場環境を最優先する人には、構造転換期の不確実性が高い選択になります。新中期経営計画2029の実行フェーズで入社する世代は、転換完遂と利益率改善のプロセスを経営目線で学ぶ機会を得られます。

面接での有報活用例

有報のデータを面接・ESで活用する例文です。

信越化学工業の面接 ──「なぜ信越化学か」と聞かれたとき

御社の有価証券報告書を拝見し、2025年3月期の営業利益率29.0%が化学業界で際立っていること、設備投資4,346億円のうち2,455億円(56%)を電子材料事業に集中投資されていることに注目しました。これは半導体シリコンウエハ・フォトレジストで世界シェア上位を維持するニッチトップ戦略の表れだと理解しています。1.4nm以細EUV用プロセス材料の開発を中心に、世界の半導体微細化トレンドの最前線で素材技術を深掘りできる環境に強く惹かれており、長期視点で素材を磨くキャリアを御社で築きたいと考えています。

旭化成の面接 ──「旭化成の強みは何だと思うか」と聞かれたとき

2025年3月期の有報を拝見して、私が一番惹かれたのは住宅セグメントの営業利益959億円が前期比+15.6%で全社最大になっている点です。同時に、前期は厳しかったマテリアルが営業利益426億円から874億円へと約2倍に回復し、ヘルスケアではR&D費522億円が全社の最大配分になっている事実から、3つの事業の景気感応度が違うことを意識的に活かしている会社だと理解しました。化学・住宅・医療という3つの世界を行き来できる環境で、私自身も特定領域に閉じない多角的なキャリアを築きたいと考えて志望しています。

三菱ケミカルグループの面接 ──「現在の課題をどう見るか」と聞かれたとき

2025年3月期有報では営業利益率4.5%と他社に比べ低水準ですが、これは減損損失766億円・特別退職金221億円という構造転換コストを吸収した数字で、コア営業利益率では6.8%まで上がると理解しています。一過性影響を除いた稼ぐ力を見ると、産業ガス(日本酸素HD)が全社の62%を稼ぐ柱として安定しており、ファーマがR&D費の53.7%を吸収する研究集約セグメントとして位置づけられています。2024年11月の新中期経営計画2029で機能商品集中が打ち出された転換期に身を置けることに、大きな学びの機会を感じています。

リスクの比較|各社の有報が語る「弱み」

3社の有報は、それぞれの戦略の影として明確なリスクも開示しています。

| リスク | 信越化学 | 旭化成 | 三菱ケミカル |

|---|---|---|---|

| 主リスク | 中国塩ビ過剰輸出・半導体市況サイクル | のれん減損・マテリアル景気感応度 | 構造転換コスト・新薬パイプライン低確率 |

| 数値根拠 | 生活環境基盤利益率31.9%→28.0% | のれん残高3,896億円(うちヘルスケア72%) | 減損損失766億円・特別退職金221億円 |

| 想定影響 | 塩ビ事業の利益率圧迫 | 一括減損での連結利益への打撃 | 一時的な税引前利益圧迫 |

出典: 各社 有価証券報告書 2025年3月期 事業等のリスク・連結損益計算書

信越化学の経営課題には「中国からの過剰輸出が複数の市場で続くと目される」と明記され、生活環境基盤材料事業の利益率は前期31.9%から当期28.0%へ低下しています。海外売上比率約80%は地政学リスクへの感応度も高く、米国シンテックの北米一貫製造体制が地政学的サプライチェーン分断のヘッジでもあり、リスクの集中点でもあります。

旭化成ののれん残高3,896億円のうち2,787億円(72%)がヘルスケアに集中しており、ZOLL Medical等のM&A後の事業価値が想定を下回ると、減損損失で連結利益に大きな影響が出るリスクがあります。マテリアルセグメントの利益率6.4%は前期比で大きく改善した数字ですが、景気変動への感応度は3社中で最も高い水準が続きます。

三菱ケミカルは当期に減損損失766億円・特別退職金221億円を計上しており、構造転換のコストが利益を圧迫しています。田辺三菱製薬のND0612はFDAから審査完了報告通知(CRL)を受領しており、新薬パイプラインの長期間・低確率という業界特性が業績の振れ幅に直結します。

各社のリスクは戦略の必然的な「影」です。信越化学のリスクは「世界トップ事業に集中するからこそ、その事業の市況に強く依存する」という集中の裏返し。旭化成ののれん減損リスクは「多角化を加速するために大型M&Aを継続している」という攻めの姿勢の裏返し。三菱ケミカルの転換コストは「事業ポートフォリオを大きく組み替えている」という変革姿勢の裏返しです。リスクの大きさは戦略の振れ幅でもあるため、リスクを避けたいのか、リスクを引き受けてリターンを取りに行きたいのかを自問すると、3社のうちどこが自分に合うかが見えてきます。

まとめ

化学大手3社は、同じ業界に属していても、稼ぎ頭・投資配分・組織文化のすべてが根本から異なります。「化学メーカー」という外面的なカテゴリで括ろうとせず、有報で読み解いた戦略軸(ニッチトップ集中/三事業多角化/構造転換勝負)の違いを起点に、自分の志向と照らし合わせて選ぶのが、3社の本質的な違いを踏まえた企業研究になります。

この記事のポイント3選

- 営業利益率は最大6倍超の開き──信越化学29.0%・旭化成7.0%・三菱ケミカル4.5%。利益率そのものが「集中/多角化/転換」という戦略を映している

- 稼ぎ頭の事業はまったく別世界──信越化学は半導体素材(電子材料3,248億円)、旭化成は住宅(959億円)、三菱ケミカルは産業ガス(コア1,861億円・全社の62%)。「化学」というカテゴリは外面的な括りに過ぎない

- 投資配分が示す未来は別方向──信越化学は設備投資の56%を電子材料に集中、旭化成はR&D 1,106億円のうち522億円(47%)をヘルスケアに、三菱ケミカルはR&D 1,239億円のうち665億円(54%)をファーマに振り分けている

次のアクション

- 世界トップ素材で長期キャリアを描きたい方は → 信越化学工業の有報分析で電子材料への56%集中投資と1.4nm材料R&Dの実態を深掘り

- 化学・住宅・医療の三領域でキャリアを築きたい方は → 旭化成の有報分析で住宅959億円・マテリアル+105%復活・ヘルスケアR&D 522億円の構造を深掘り

- 構造転換の最前線で働きたい方は → 三菱ケミカルグループの有報分析で産業ガス62%・ファーマR&D 53.7%・石化撤退の3層構造を深掘り

業界全体の俯瞰や他社の比較を見たい方は化学業界の有報分析(業界overview)、収益性の業界横断比較は営業利益率ランキングで確認できます。