この記事を読むと: 面接で「なぜ小売の中で御社か」を、利益率・セグメント構造・グローバル戦略の数値根拠つきで自分の言葉で語れるようになります。

「小売業はどこも同じ」というイメージは、有報を横並びで読むとまったく違うことがわかります。2025年2月期/8月期の有報では売上は3兆4,005億円から11兆9,728億円まで3.5倍、利益率は2.2%から19.1%まで8.7倍、海外売上比率もイオンの東南アジア中心とセブン&アイの北米60%・ファストリの54%まで全く異なり、3社が向かう未来はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| スケールの大きい仕事と多様な職種を経験したい | 国内多角型(イオン) |

| 金融×小売のハイブリッドキャリア・東南アジア展開 | 国内多角型(イオン) |

| グローバル小売・英語を活かして構造改革に挑戦したい | グローバルコンビニ型(セブン&アイ) |

| フィンテック・コンビニPB商品開発に関わりたい | グローバルコンビニ型(セブン&アイ) |

| 高収益環境で早期グローバルキャリアを築きたい | 高収益SPA型(ファーストリテイリング) |

| デジタル×物流変革で小売を再定義したい | 高収益SPA型(ファーストリテイリング) |

この記事のデータは各社の有価証券報告書(イオン・セブン&アイは2025年2月期、ファストリは2025年8月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

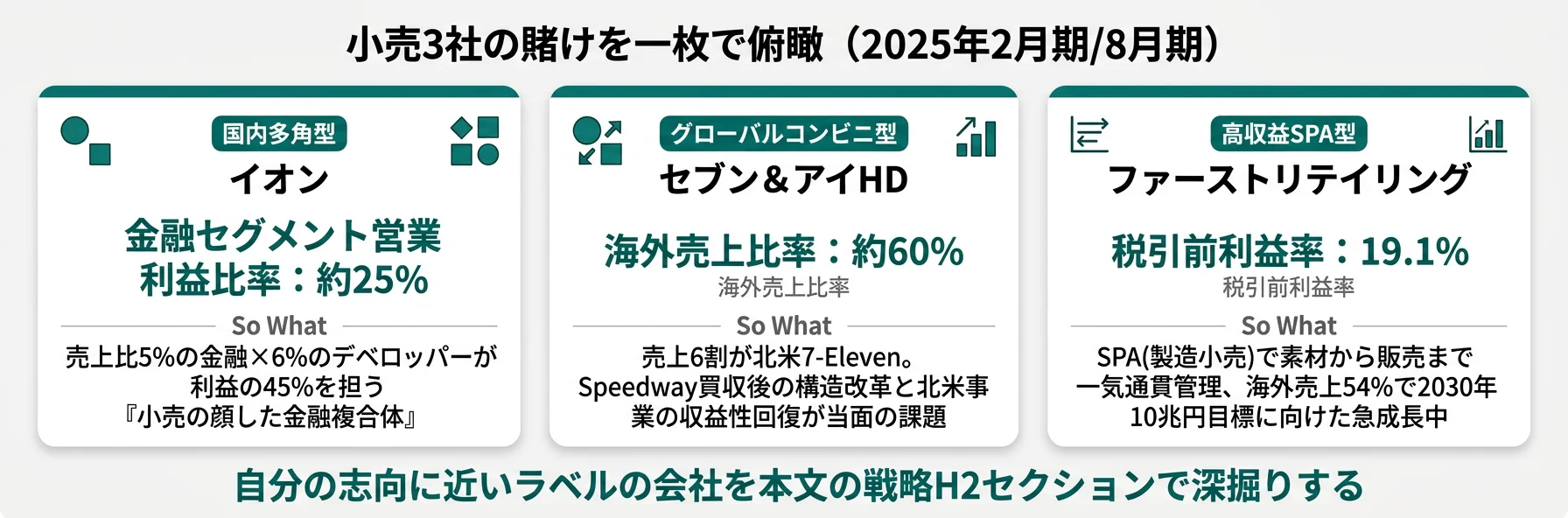

結論|3社は「3つの異なる賭け」をしている

小売3社の「賭け」とは、有報の設備投資・セグメント構成・海外戦略から読み取れる経営資源の集中先を指します。数字で整理すると、売上は3.5倍の開き(3兆4,005億円〜11兆9,728億円)、利益率は2.2%〜19.1%で8.7倍の差、ファーストリテイリングのROE 20.2%が他社の4〜7倍と、3社の戦略選択の結果が極端に分岐しています。

各社の戦略を1行で要約すると以下のとおりです。社名のリンク先は各社の個社記事です。

| 会社|ラベル | 戦略要約 |

|---|---|

| イオン|国内多角型 | 小売×金融×デベロッパーの複合構造、東南アジアと金融拡大で売上・利益の両立を狙う |

| セブン&アイHD|グローバルコンビニ型 | 北米7-Eleven60%×国内コンビニ高収益コア、Speedway買収後の構造改革を実行中 |

| ファーストリテイリング|高収益SPA型 | SPAで税引前利益率19.1%、海外54%で2030年10兆円目標へ向けた急成長中 |

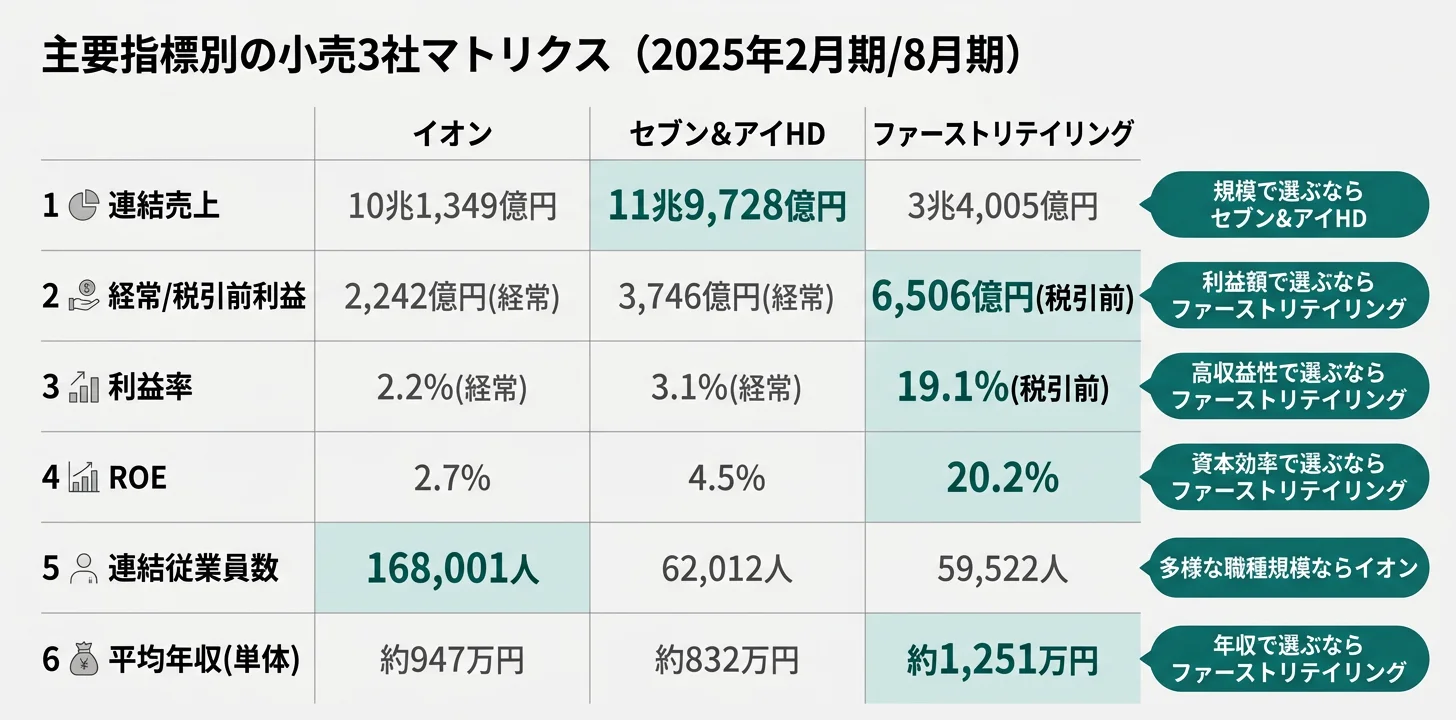

主要指標サマリー

| 指標 | イオン | セブン&アイHD | ファーストリテイリング |

|---|---|---|---|

| 連結売上 | 10兆1,349億円 | 11兆9,728億円 | 3兆4,005億円 |

| 経常/税引前利益 | 2,242億円(経常) | 3,746億円(経常) | 6,506億円(税引前) |

| 利益率 | 2.2% | 3.1% | 19.1% |

| 当期純利益 | 288億円(△36%) | 1,731億円(△23%) | 4,330億円(+16%) |

| 自己資本比率 | 7.6% | 35.4% | 58.9% |

| ROE | 2.7% | 4.5% | 20.2% |

| 連結従業員数 | 168,001人 | 62,012人 | 59,522人 |

| 平均年収(単体) | 約947万円 | 約832万円 | 約1,251万円 |

| 参照有報 | 2025年2月期 | 2025年2月期 | 2025年8月期 |

出典: 各社 有価証券報告書(EDINET)。利益指標はイオン・セブン&アイが経常利益(日本基準)、ファストリが税引前利益(IFRS)で開示。指標が異なる点に留意。

利益率2.2%(イオン)と19.1%(ファストリ)の8.7倍差は、「ファストリが優れている/イオンが出遅れ」という単純な優劣ではなく、「集客力で広く稼いで金融・不動産で利益を取る薄利多売の複合型」と「SPAで素材から販売まで管理して中間マージンを排除する高収益単一モデル型」という性格の違いです。イオンの2.2%は売上10.1兆円という規模を実現し、連結17万人の雇用と東南アジア新興市場での成長機会を生む構造です。ファストリの19.1%はSPAという特殊な事業モデルが生む数字で、平均勤続5.8年・平均年齢38.4歳という若い組織と高い成果主義を伴います。利益率は「良い・悪い」ではなく「事業モデルの性格」と読むべき指標です。

この記事の以降では、国内多角型(イオン)→グローバルコンビニ型(セブン&アイ)→高収益SPA型(ファストリ)の順で各社の戦略を深掘りし、共通リスク・キャリアマッチ・面接で使える切り口を整理していきます。

国内多角型|小売×金融×デベロッパーで複合収益を作る

国内多角型の賭けは、スーパー・ドラッグストア等の集客装置を起点に、金融・デベロッパー・海外という高収益事業を組み合わせることで、薄利な小売単体では実現できない複合収益構造を作ることです。利益率は単一事業の高収益型に劣りますが、国内17万人の雇用基盤と東南アジア人口ボーナスを取りに行く規模型戦略です。

イオン|小売×金融×アジア複合体

イオンの最大の特徴は、表のイメージである「スーパー」とは異なり、金融×不動産が利益の約45%を稼ぐ「複合体」であることです。GMSが売上の約38%・SMが約28%・ドラッグが約12%と小売事業が売上の大半を占める一方、これらは利益貢献では約30%にとどまります。逆に売上比5%の金融が営業利益の約25%、売上比6%のデベロッパー(イオンモール)が約20%を担う非対称構造です。

イオン銀行・イオンクレジットサービス・WAONを中心とする金融事業は、店舗集客と決済データを活かした顧客接点で高い収益性を実現しています。イオンモールはテナント賃料収入を基盤としたフィービジネスで、不動産デベロッパーとしての側面も持っています。2025年2月期は連結純利益288億円(前期比△36%)まで圧迫されましたが、この金融×デベロッパー基盤がなければ純利益はさらに下押しされていたはずで、複合収益構造の防御力が表れています。

東南アジア(マレーシア・ベトナム等)への継続出店・iAEONスーパーアプリ開発・ネットスーパー強化が成長戦略の中核です。連結従業員168,001名は3社最大で、現地採用を含むグローバル雇用基盤を持っています。「小売で集客し、金融で高収益を得る」という二層構造をさらに深化させながら、東南アジアの人口ボーナスを取り込む戦略です。

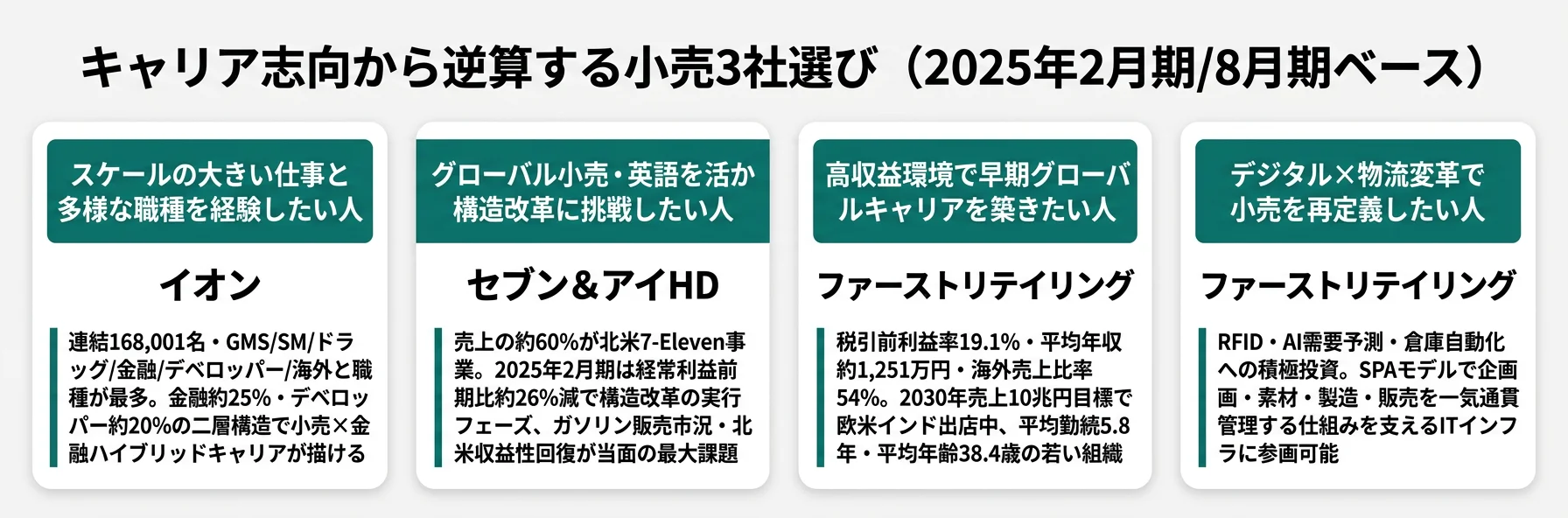

合う就活生像: スケールの大きい仕事と多様な職種を経験したい人、金融×小売のハイブリッドキャリアに関心がある人、東南アジアでグローバルキャリアを築きたい人。

イオンの複合体戦略を個社で深掘りしたい方は → イオンの有報分析

グローバルコンビニ型|北米60%×国内コンビニ高収益コア×構造改革

グローバルコンビニ型の賭けは、大型M&Aで北米事業の規模を確立した上で、不採算事業の売却・縮小によりコンビニ特化のポートフォリオへ転換することです。連結売上の約60%を北米事業が占める構造は、為替・ガソリン市況の影響を受けやすい一方、国内コンビニという高収益コア(売上15%で利益35%)を持つ独自の収益基盤を生んでいます。

セブン&アイHD|北米×構造改革×コンビニ特化

セブン&アイHDの最大の特徴は、売上の約60%が北米7-Eleven(ガソリン+コンビニ)というグローバル小売企業であることです。2021年のSpeedway買収(約2.3兆円)で北米のガソリン・コンビニ大手を傘下に収め、売上を大きく拡大しました。北米約13,000店舗・国内約2.1万店舗のコンビニネットワークが連結業績を左右します。

国内コンビニ(セブン-イレブン・ジャパン)は売上比約15%で利益約35%を担う「高収益コア」です。FC収入を基盤とする収益構造と、セブンプレミアム等のPB(プライベートブランド)開発で業界トップ水準の単店利益を実現しています。一方、イトーヨーカドー(スーパーストア)は構造改革中で不採算店閉鎖を継続、そごう・西武は売却済みで「コンビニ特化のポートフォリオへの転換」が経営方針として明示されています。

2025年2月期は連結経常利益3,746億円(前期比約26%減)・純利益1,731億円(△23%)と、北米事業の収益性悪化(ガソリン販売市況の悪化)が業績に表れており、構造改革の実行スピードが問われる局面です。フィンテックではセブン銀行(ATM約2.6万台)が「売上3%で利益8%」という超効率経営を実現しており、コンビニ内に埋め込まれた高収益金融インフラとして独自の価値を持ちます。

合う就活生像: グローバル小売・英語を活かしたい人、構造改革・事業ポートフォリオ変革に携わりたい人、フィンテック・決済インフラ・コンビニPB商品開発に関心がある人。

セブン&アイの構造改革戦略を個社で深掘りしたい方は → セブン&アイの有報分析

高収益SPA型|製造小売一気通貫で税引前利益率19%

高収益SPA型の賭けは、企画・素材調達・製造委託・物流・販売を自社で一気通貫管理することで中間マージンを排除し、機能性素材(ヒートテック・エアリズム等)で差別化することで値引き競争に巻き込まれない高収益構造を作ることです。一般的な小売業(スーパー・コンビニ等)の経常利益率2〜3%台に対して6倍以上の水準を維持しています。

ファーストリテイリング|SPA×グローバル×2030年10兆円

ファーストリテイリングの最大の特徴は、税引前利益率約19.1%(2025年8月期)という小売業離れした高収益と、収益の過半(約54%)がすでに海外で生まれているグローバル構造です。SPA(製造小売業)モデルで企画・素材・製造・販売を一気通貫管理することにより、中間業者のマージンを排除し、ヒートテック・エアリズム等の機能性素材で値引き競争を避ける仕組みを構築しています。

セグメントは国内ユニクロ約30%・海外ユニクロ約54%・GU約10%・グローバルブランド約6%という構成です。海外では中国が最大市場(約850店舗)で、欧米・インドが次の成長フロンティアとして位置づけられています。2025年8月期は売上3兆4,005億円(前期比+9.6%)・税引前利益6,506億円(+16.8%)と、3社中唯一の増収増益基調を維持しています。

有報の経営方針には「2030年売上収益10兆円・営業利益率15%以上」という目標が明記されています。現在の3兆4,005億円から10兆円は約3倍の規模拡大で、欧米・インドへの直営出店とRFID・AI需要予測・倉庫自動化への継続投資がその手段です。連結従業員59,522名・平均年齢38.4歳・平均勤続5.8年という若く流動性の高い組織で、平均年収約1,251万円(単体)が成果主義と海外赴任前提のキャリアパスを反映しています。

合う就活生像: 高収益環境・早期グローバルキャリアを志向する人、デジタル×物流変革で小売を再定義したい人、成果主義・スピード感の組織で働きたい人。

ファーストリテイリングのSPA戦略を個社で深掘りしたい方は → ファーストリテイリングの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。小売業界は3社に共通する構造リスク(消費者購買行動の変化・人件費上昇・為替)と、各社の戦略選択に由来する個社固有リスク(北米事業のれん・SPAの在庫・金融与信)が混在します。リスクの性格が異なる=キャリアで経験する変化の種類も異なるということです。

国内消費者購買行動の変化と人口減リスクは3社共通の中長期構造リスクです。日本の生産年齢人口減少と都市集中・EC化の進行で、GMS(総合スーパー)・SMの集客は構造的な縮小圧力を受け続けます。イオンが直接的な影響を受け、3社とも有報の事業等のリスクに国内市場縮小リスクを明記しています。対処として、イオンは東南アジア展開とiAEONスーパーアプリ、セブン&アイは国内コンビニのPB強化、ファストリは国内ユニクロの安定収益維持で対応していますが、長期的な国内市場の構造変化への適応は3社共通の経営課題です。

北米事業のれん・ガソリン市況リスクはセブン&アイ固有のリスクです。2021年のSpeedway買収(約2.3兆円)で北米事業の規模を一気に拡大しましたが、その対価としてのれん・有利子負債が大型化しています。北米でのガソリン販売利益率(マージン)はWTI原油価格・卸売価格の動きで変動し、2025年2月期は北米事業の収益性悪化が連結経常利益の前期比約26%減の主因となりました。北米7-Elevenの収益性回復が当面の最重要KPIで、構造改革の実行スピード次第で連結業績が大きく動く局面です。

SPA固有の在庫・素材調達リスクはファーストリテイリング固有の構造リスクです。SPAモデルは企画から販売まで一気通貫で管理する代わりに、需要予測の精度が業績を左右します。シーズン在庫の評価減、機能性素材(ヒートテック・エアリズム等)の調達制約、天候不順による販売機会損失などが有報の事業等のリスクに記載されています。RFID・AI需要予測・倉庫自動化への投資はこのリスクへの対処手段で、テクノロジーの精度向上が今後の利益率維持の鍵になります。

為替・地政学リスクは3社の海外展開度合いに比例して影響します。セブン&アイは北米60%でドル円レートが連結業績に直結、ファストリは海外54%でドル・ユーロ・人民元・インドルピー等の多通貨為替リスク、イオンは東南アジアの現地通貨と政治情勢のリスクを抱えています。さらに米中対立・関税政策・労務環境の変化が現地事業のコスト構造に影響します。3社とも為替予約・現地通貨建て調達などのヘッジ手段を活用していますが、長期トレンドとしての地政学変動には継続的な対応が必要です。

金融与信・FC加盟店経営リスクはイオンとセブン&アイ固有のリスクです。イオンの金融セグメント(営業利益約25%)はイオン銀行・イオンクレジットサービスの信用リスクに連動し、景気悪化局面では貸倒引当金の積み増し圧力が高まります。セブン&アイの国内コンビニ(売上15%で利益35%)はFC(フランチャイズ)加盟店の経営状況に大きく依存し、加盟店オーナーの高齢化・人件費上昇への対応が長期課題です。3社とも有報のリスク情報に金融・FC関連リスクを明記しており、信用管理の高度化と加盟店支援策で対処しています。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

キャリアマッチ|志向から逆算する小売選び

キャリアマッチとは、企業の投資方向性・事業構造と就活生の志向性・価値観の合致度を判断するための軸です。有報の数字から逆算すると、3社それぞれに向く人の輪郭が見えてきます。「どの会社が良い・悪い」という断定ではなく、「自分の賭け方とどの会社の賭けが合うか」で選ぶことが重要です。

志向×企業マッピング表

| あなたの志向 | おすすめタイプ | 代表企業 | 有報根拠 | 注意点 |

|---|---|---|---|---|

| スケールの大きい仕事と多様な職種を経験したい | 国内多角型 | イオン | 連結168,001名・GMS/SM/ドラッグ/金融/デベロッパー/海外と職種が最多 | 利益率2.2%・純利益△36%という業績圧力下でのキャリア |

| 金融×小売のハイブリッドキャリア | 国内多角型 | イオン | 金融セグメント営業利益約25%、銀行・クレジット部門への異動機会 | 金融与信リスクが景気悪化時に直撃 |

| 東南アジアでグローバルキャリアを築きたい | 国内多角型 | イオン | マレーシア・ベトナム等への継続出店、現地採用と本社採用の両建て | 現地通貨・政治情勢リスクへの長期適応 |

| グローバル小売・英語を活かして構造改革に携わる | グローバルコンビニ型 | セブン&アイ | 売上60%が北米事業、英語必須化が進む | 北米事業の収益性回復が当面の最大課題 |

| フィンテック・決済インフラに関わりたい | グローバルコンビニ型 | セブン&アイ | セブン銀行ATM2.6万台、売上3%で利益8%の超効率経営 | 持株会社・事業会社を選択する複雑な配属構造 |

| コンビニPB商品開発に挑戦したい | グローバルコンビニ型 | セブン&アイ | セブンプレミアム等PB開発で業界トップ水準 | FC加盟店経営との関係性理解が必要 |

| 高収益環境で早期グローバルキャリアを築きたい | 高収益SPA型 | ファーストリテイリング | 税引前利益率19.1%・平均年収約1,251万円・海外54% | 平均勤続5.8年、成果主義と高い要求水準 |

| デジタル×物流変革で小売を再定義したい | 高収益SPA型 | ファーストリテイリング | RFID・AI需要予測・倉庫自動化への積極投資 | 既存物流ロジックとの差異への適応 |

平均勤続年数17.8年(イオン)と5.8年(ファストリ)の3倍差は、「定着する会社が良い/流動性が高い会社が悪い」という単純評価ではなく、「長期雇用・段階的成長を前提とした安定組織」と「成果主義・グローバル赴任前提の若い組織」という性格の違いです。イオン17.8年・平均年齢49.1歳は連結17万人の規模を支える安定基盤の数字で、定年まで多様な部門・現地で経験を積めるキャリアパスを反映しています。ファストリ5.8年・平均年齢38.4歳は海外赴任を含む高速成長フェーズの組織で、平均年収1,251万円という水準は若くしてグローバル責任を担うキャリアの結果です。勤続年数は「良い・悪い」ではなく「キャリア設計の哲学」と読むべき指標です。

「合わない」と感じた場合は、小売以外の選択肢としてドラッグストア比較記事も検討の価値があります。商品・店舗・ブランディングという小売の本質はそのままに、より特化した業界での専門性を磨くキャリアもあります。業界全体の利益率比較を俯瞰したい場合は営業利益率ランキングで位置づけを確認できます。

面接で使える小売の切り口

3社の有報から、面接で使える具体的な切り口を個別に整理しました。「なぜこの会社か」に定量的根拠を持たせるための材料として活用してください。

イオンの面接 ──「なぜ御社か」と聞かれたとき

「2025年2月期の有報で、金融事業が売上約5%に対して営業利益の約25%を担っていることを確認しました。2025年2月期は連結純利益が288億円まで落ち込む中でも、金融×デベロッパーの高収益セグメントが全体を下支えしている構造は、イオンが小売業の集客力を金融収益に転換するビジネスモデルを構築している証拠と見ています。この金融×小売融合をさらに発展させる仕事に携わりたいと考えています。」

セブン&アイHDの面接 ──「なぜ御社か」と聞かれたとき

「2025年2月期の有報で、連結経常利益が3,746億円と前期比約26%減となっていることを確認しました。北米7-Eleven事業が連結売上の約60%を占める中で、ガソリン販売環境の悪化が業績に与える影響の大きさを理解した上で、Speedway買収後の構造改革とコンビニ特化への転換に取り組む実行フェーズに、グローバル小売の構造改革の当事者として関わりたいと考えています。」

ファーストリテイリングの面接 ──「なぜ御社か」と聞かれたとき

「2025年8月期の有報で、売上高3兆4,005億円(前期比+9.6%)・税引前利益6,506億円(+16.8%)と増収増益を維持し、税引前利益率約19.1%・ROE 20.2%という小売業離れした収益性を実現していることを確認しました。SPAモデルが生み出すこの高収益構造の中で、RFID・AI需要予測・倉庫自動化等のデジタル投資が成長を支えており、2030年売上10兆円目標に向けたグローバル展開の当事者として参画したいと考えています。」

逆質問例

- 「有報で金融セグメント営業利益比率約25%という構造を確認しました。今後の少子高齢化局面で金融×小売融合をさらに深化させる方向性について伺いたいです。」(イオン向け)

- 「有報で北米事業の構造改革とコンビニ特化への転換方針を確認しました。Speedway買収のれんの扱いと中期での北米収益性回復の道筋を伺いたいです。」(セブン&アイ向け)

- 「有報で2030年売上10兆円・営業利益率15%以上という目標を確認しました。現在の利益率19.1%を維持しつつ規模を3倍に拡大するための、欧米・インド市場での競争優位構築方針を伺いたいです。」(ファストリ向け)

- 「有報でデジタル投資(iAEONアプリ・セブン銀行ATM・RFID/AI物流)への注力を確認しました。小売×デジタルの統合における3社の競争軸はどのように設計されていますか?」(全社共通)

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

まとめ

3社の小売企業は、同じ「小売」というカテゴリーでありながら、売上3兆4,005億円〜11兆9,728億円(3.5倍)、利益率2.2%〜19.1%(8.7倍)、海外売上比率もイオンの東南アジア・セブン&アイの北米60%・ファストリの54%と全く異なる、まったく違う事業構造を持っています。有報データが示す結論は「3社は3つの異なる賭け方をしており、自分のキャリア志向に合う賭けを選ぶ視点が欠かせない」ということです。

この記事のポイント3選

- 利益率8.7倍差は、薄利多売×複合収益(イオン)とSPA×高収益(ファストリ)という対極の事業モデルの違いを反映している

- セブン&アイは「コンビニの会社」ではなく売上60%が北米事業で、Speedway買収後の構造改革の実行フェーズが中期業績を左右する

- ファストリは小売業離れした税引前利益率19.1%・ROE 20.2%を実現する一方、平均勤続5.8年・平均年齢38.4歳という若く成果主義の組織

次のアクション

- 気になった企業の戦略をさらに深く理解したい方は → イオンの有報分析で複合体構造を読む

- 北米構造改革とフィンテック融合に共感した方は → セブン&アイの有報分析でグローバル戦略を読む

- SPAの高収益構造とグローバル展開を掘り下げたい方は → ファーストリテイリングの有報分析でSPAモデルを読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(EDINET)に基づいています。イオン・セブン&アイは2025年2月期、ファーストリテイリングは2025年8月期を参照しています。投資判断を目的としたものではありません。