ベクトルを「PR会社」と思って面接に臨むと、企業研究の浅さが伝わります。有報(2026年02月期)を開けば、全社セグメント利益9,116百万円のうちPR TIMESが3,622百万円(39.7%)を稼ぎ、「最も利益を生む事業はPRではなくプレスリリース配信プラットフォーム」という実態が見えてきます。

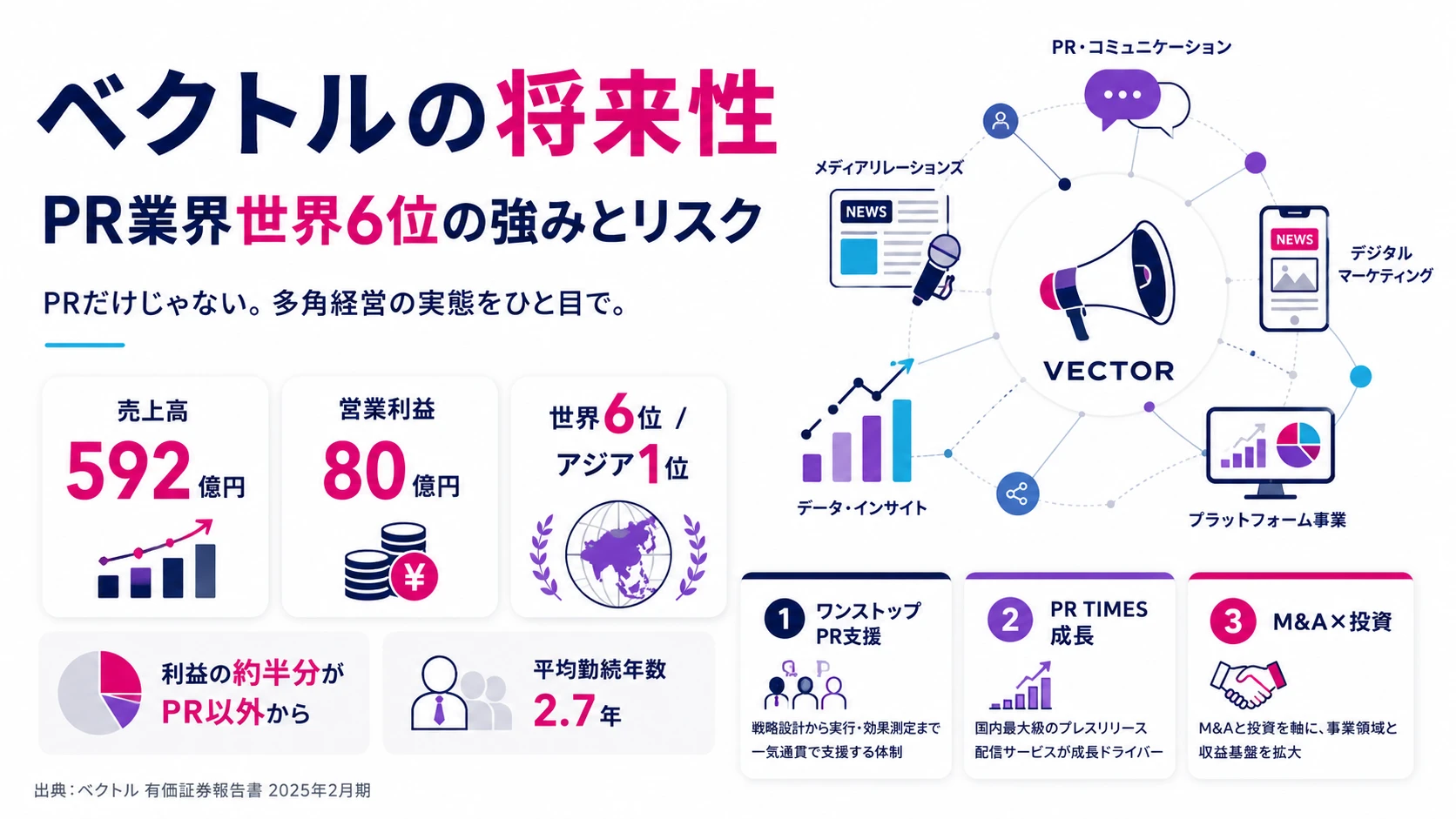

ベクトル(6058)は、戦略PRを起点にSNS・ダイレクトマーケティング・HRテックをワンストップで展開する売上高638億円・連結従業員1,571名のコミュニケーション企業です。

この記事のデータはベクトルの有価証券報告書(2026年02月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ベクトル 有価証券報告書 2026年02月期

ベクトルのビジネスの実態|何で稼いでいるのか

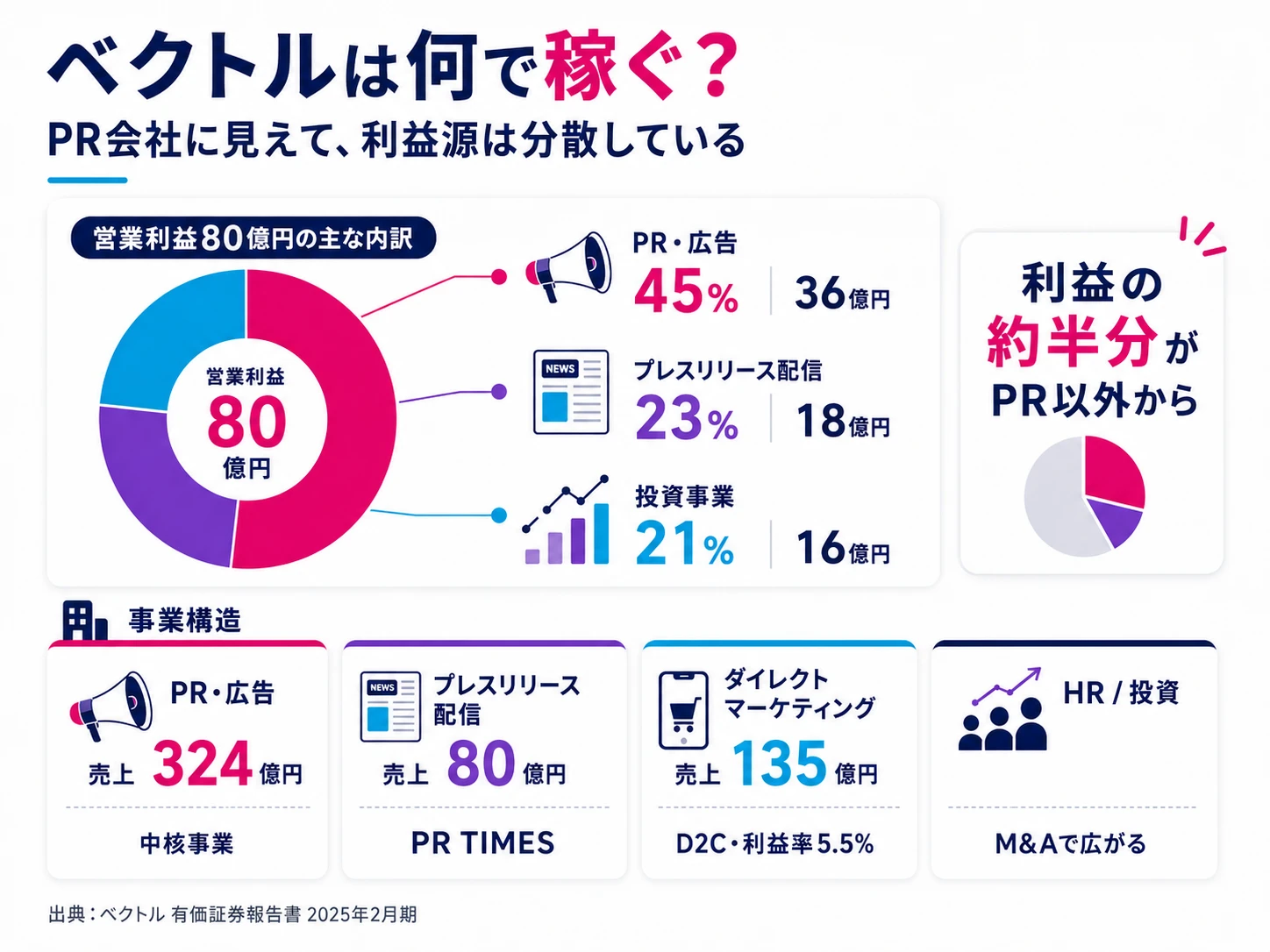

ベクトルは5セグメント(PR・広告、ダイレクトマーケティング、プレスリリース配信、HR、投資)の多角経営企業です。売上ではPR・広告が54.7%を占めますが、利益構成を見るとプレスリリース配信事業(PR TIMES)が全社利益の39.7%を稼ぐ最大の利益源に成長しており、「PR会社」という一言では括れない姿が有報から浮かびます。

| セグメント | 売上高 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| PR・広告事業 | 34,870百万円 | 54.7% | 4,898百万円 | 14.1% |

| ダイレクトマーケティング事業 | 16,350百万円 | 25.6% | 1,137百万円 | 7.0% |

| プレスリリース配信事業(PR TIMES) | 9,546百万円 | 15.0% | 3,622百万円 | 37.9% |

| HR事業 | 2,990百万円 | 4.7% | △23百万円 | — |

| 投資事業 | 288百万円 | 0.5% | △518百万円 | — |

| 合計 | 63,794百万円 | 100% | 9,116百万円 | 14.3% |

出典: ベクトル 有価証券報告書 2026年02月期 セグメント情報(利益は営業利益ベース)

pie title セグメント別利益構成(2026年02月期・黒字セグメントのみ)

"PR・広告事業" : 4898

"プレスリリース配信(PR TIMES)" : 3622

"ダイレクトマーケティング" : 1137

売上15%のPR TIMESが利益の40%を稼ぐ。売上構成比とまったく異なる利益貢献度がベクトルの本当の姿。「PR会社」というイメージでは半分しか見えていません。

売上高・経常利益の5期推移

| 事業年度 | 売上高 | 経常利益 |

|---|---|---|

| FY2022年02月期 | 48,122百万円 | 5,208百万円 |

| FY2023年02月期 | 55,225百万円 | 6,623百万円 |

| FY2024年02月期 | 59,212百万円 | 6,871百万円 |

| FY2025年02月期 | 59,254百万円 | 7,655百万円 |

| FY2026年02月期 | 63,794百万円 | 9,144百万円 |

出典: ベクトル 有価証券報告書 2026年02月期 連結5期財務サマリー(経常利益はoperatingProfitLabelに基づく)

5年間で売上高は約1.3倍、経常利益は約1.8倍に成長。前年(FY2025年02月期)が売上横ばいでも経常利益を伸ばした後、FY2026年02月期は売上・利益ともに過去最高水準に達しています。

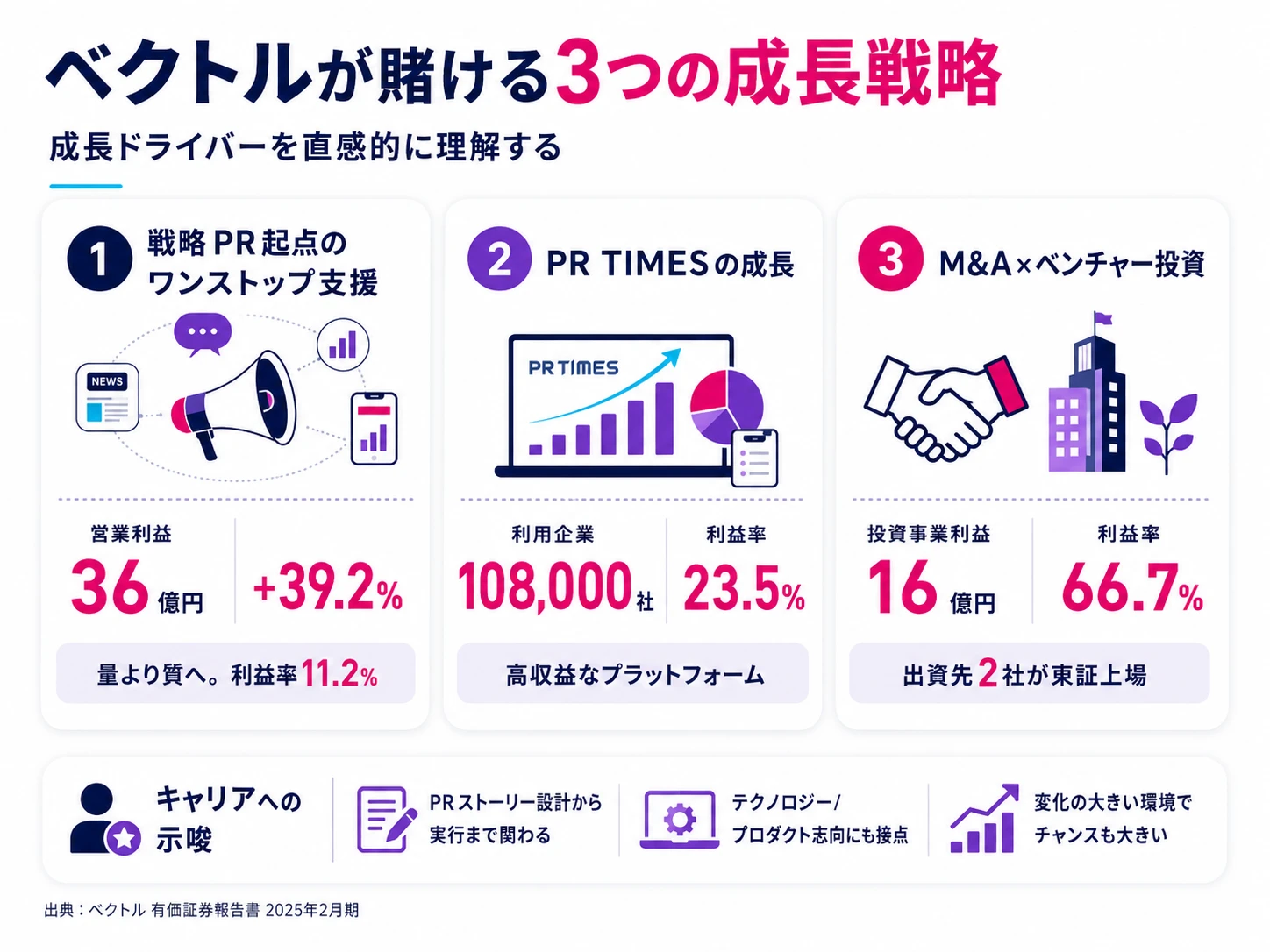

PR・広告事業|戦略PR起点の収益体質改善が進行中

PR・広告事業は売上高34,870百万円(全体の54.7%)、セグメント利益4,898百万円(利益率14.1%)でグループ最大の中核事業です。前期比で売上+7.3%、利益+34.7%と、売上以上に利益が伸びる収益体質の改善が進んでいます(前期利益率11.2%→14.1%に改善)。

設備投資では事務機器・通信機器に402百万円、ソフトウェア開発に303百万円の合計705百万円を投下しており、全5事業の中で最大規模の投資が行われています。SNS領域でのM&Aを経営課題に明記しており、ショート動画関連のサービス拡充が継続しています。

子会社にはアンティル、プラチナム、イニシャル、ニューステクノロジー等があり、配属先によって業務内容が大きく異なります。志望する場合は特定の子会社と業務まで具体的に語れる準備が必要です。

ダイレクトマーケティング事業|回復中も低利益率・のれん減損が発生

ダイレクトマーケティング事業は売上高16,350百万円(全体の25.6%)、セグメント利益1,137百万円(利益率7.0%)で前期比売上+20.9%・利益+52.2%と回復トレンドにあります。ビタブリッドジャパン等の健康美容D2C事業で構成されています。

ただし、この事業では今期1,498百万円ののれん減損が発生しています。M&Aで取得した事業の価値が計画を下回ったことを示しており、利益率7.0%と低水準との合わせ技で収益改善課題が残ります。

プレスリリース配信事業(PR TIMES)|全社最高利益率のSaaSプラットフォーム

プレスリリース配信事業(PR TIMES)は売上高9,546百万円(前期比+19.3%)、セグメント利益3,622百万円(前期比+92.9%)で、利益率37.9%は全事業中最高水準です。全社セグメント利益9,116百万円の39.7%を一事業で稼いでおり、今期からベクトルグループの最大利益源となりました。

重要な注意点があります。PR TIMESは東証グロース市場に独立上場している子会社(証券コード3922)であり、採用もベクトル本体とは完全に別ルートです。「PR TIMESで働きたい」という場合は、ベクトル(6058)ではなくPR TIMES(3922)に応募する必要があります。

5つのセグメントの実態を掴んだところで、次はベクトルが今後の成長のために何に賭けているかを見ていきます。

ベクトルは何に賭けているのか|投資と事業開発の方向性

| 賭けの方向性 | 投資規模 | 時間軸 | 財務インパクト(2026年02月期) |

|---|---|---|---|

| PR TIMESプラットフォームの高収益化 | 設備投資34百万円 | 継続成長 | 利益3,622百万円・利益率37.9%・全社利益の39.7% |

| SNS×ショート動画でPR・広告事業の収益体質高度化 | 設備投資705百万円(全社最大) | 継続(M&A継続) | 利益4,898百万円・利益率14.1%(前期比+2.9pt改善) |

| HR事業(ショート動画採用プラットフォーム)への先行投資 | ソフトウェア315百万円 | 中期(黒字化まで継続) | 売上2,990百万円・損失△23百万円 |

出典: ベクトル 有価証券報告書 2026年02月期 設備投資概要・セグメント情報

賭け1: PR TIMESプラットフォームの高収益化

PR TIMESはプレスリリースを企業に送信する場を提供するSaaS型のプラットフォームです。利用企業が増えるほど固定費比率が下がるストック型ビジネス特性があり、今期の利益率37.9%はそのスケールメリットが本格的に機能し始めたことを示しています。

今期の設備投資は34百万円(前期比で大幅減)であるにもかかわらず、利益が前期比+92.9%と急増している点が特徴的です。少ない追加投資で収益が拡大する「プラットフォーム型の利益構造」が確立されつつあります。

カリア含意として、PR TIMESへの配属を希望する場合は採用が子会社(3922)であることに注意が必要です。ベクトル本体から見ると「最も稼いでいる事業だが直接採用はできない」という構造があります。

賭け2: SNS×ショート動画でPR・広告事業の収益体質を高度化

経営方針に「SNS領域、特にショート動画領域でのM&Aを含むグループ基盤強化」が明記されており、PR・広告事業への設備投資705百万円(全社最大)がその実行を裏づけています。

有報の経営環境欄では「インターネット広告費は4兆459億円(同10.8%増)と、SNS上の縦型動画広告の需要が高まり広告市場全体の拡大に寄与した(出所:株式会社電通)」と記述されています。ベクトルはこの成長市場でSNS×戦略PRのワンストップ体制を構築中です。

賭け3: HR事業(ショート動画採用プラットフォーム)への先行投資

HR事業は売上2,990百万円に対してセグメント損失△23百万円と赤字です。にもかかわらず、今期のソフトウェア投資に315百万円(全社ソフトウェア投資625百万円の50.4%)を集中投下しています。赤字でも投資を続けることは、ショート動画を活用した次世代型採用プラットフォームの市場が将来大きくなると経営が判断している証拠です。

キャリア含意として、まだ成長途上の事業であるため「先行投資フェーズの現場」に入る体験ができる反面、赤字事業であり縮小・撤退リスクもあります。配属を希望する場合は黒字化の見通しを事前に確認することを推奨します。

3つの賭けの全体像が見えたところで、次はベクトルが有報で正直に開示しているリスクと課題を確認します。

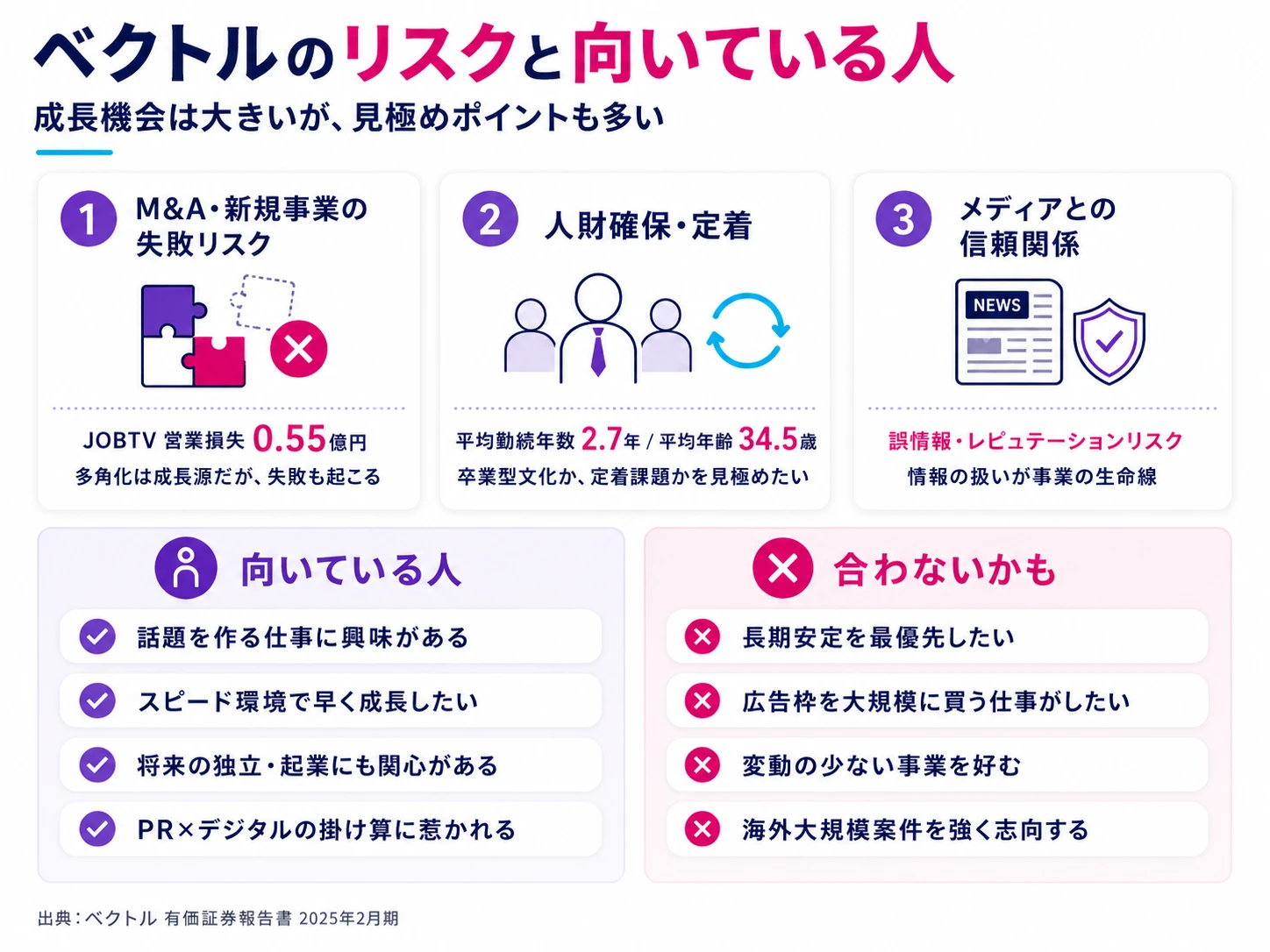

ベクトルが自ら語るリスクと課題

有報のリスク欄には、就活サイトには載らない企業の課題が記されています。ベクトルの有報から就活生が特に注目すべき4つのリスクを取り上げます。

| リスク | 影響範囲 | 就活生との関連度 |

|---|---|---|

| M&A・のれん減損リスク(今期1,885百万円) | ダイレクトマーケティング・PR広告 | 高:前期264百万円から7倍超に急拡大。M&A積極路線の裏側 |

| 投資事業の収益変動リスク | 投資事業 | 高:前期1,694百万円→今期△518百万円(△2,212百万円) |

| 人財確保・定着率リスク(平均勤続3.2年) | 全社共通 | 中:前期2.7年から改善も依然短い |

| HR事業赤字継続・撤退リスク | HR事業 | 高:ソフト315百万円投資しても損失△23百万円 |

出典: ベクトル 有価証券報告書 2026年02月期 事業等のリスク・セグメント情報

リスク1: M&A・のれん減損リスク|D2C事業で1,498百万円の価値毀損

有報には「M&A・事業提携・新規事業開拓における財務悪化や事業計画との乖離リスク」が明記されています。今期はそのリスクが実際に顕在化し、ダイレクトマーケティング事業で1,498百万円、PR・広告事業で364百万円、合計1,885百万円ののれん減損が発生しました(前期264百万円から7.1倍の急拡大)。

M&Aで取得した事業の価値が事業計画を下回ったことを意味しており、今後のM&A案件でも同様のリスクが繰り返される可能性があります。

リスク2: 投資事業の収益変動リスク|株式売却益依存が全社利益を揺らす

投資事業のセグメント利益は前期1,694百万円から今期△518百万円へと2,212百万円急落しました。前期は出資先企業の株式売却益が大きく、全社利益の21%を稼いでいましたが、今期はその売却益がほぼなくなり損失に転落しています。

投資事業の存在が全社利益の「見た目」を歪める。前期の全社経常利益7,655百万円には投資事業の株式売却益が含まれていました。今期は投資事業の損失を他の事業の成長で補って経常利益9,144百万円と過去最高を達成していますが、投資事業の利益は年度によって大きくブレます。

リスク3: 人財確保・定着率リスク|改善傾向も3.2年の短さをどう見るか

有報のリスク欄に「優秀な人財の獲得・維持が困難になるリスク」が明記されています。連結従業員の平均勤続年数は前期2.7年から今期3.2年に改善しましたが、上場企業として依然短い水準です。

この数字には「PR業界は人材流動性が高い文化」という側面と「定着課題がある」両方の可能性があります。入社前にOB・OG訪問で「辞めた人がどこに行ったか」を確認すると、この会社のキャリアパスが見えてきます。

リスクの全体像が見えたところで、次はあなた自身がベクトルに合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

ベクトルの方向性に合う人・合わない人

合う人

- 「広告を作る」よりも「話題を作る仕組みを設計する」ことに興味がある人

- SNS・ショート動画領域でマーケティングの最前線を経験したい人

- スピード感のある組織で早期成長したい人(平均年齢35.4歳の若い組織)

- 【文系学部生レーン】経営・社会・メディア学 × 戦略PR設計・SNSマーケ → 想定職種:PRプランナー・SNSマーケター・プラットフォームセールス

- 【理系・情報系レーン】情報工学・データサイエンス × HR Techプラットフォーム開発 → 想定職種:エンジニア・データアナリスト(ただしPR TIMESは子会社3922採用)

合わない人

- 長期的に同じ会社でキャリアを積みたい人(平均勤続3.2年) → 電通グループや大手代理店も検討

- 大規模な広告キャンペーンの媒体バイイングをしたい人 → 電通グループの有報分析

- PR TIMESで開発・運営をしたい人(上場子会社3922への応募が必要で、ベクトル本体採用では別ルート)

- 安定した事業基盤を重視する人(M&A×のれん減損1,885百万円・投資事業損益変動が大きい)

従業員データ(2026年02月期)

| 項目 | データ |

|---|---|

| 連結従業員数 | 1,571名 |

| 単体従業員数 | 184名 |

| 平均年齢 | 35.4歳 |

| 平均勤続年数 | 3.2年(前期2.7年から改善) |

| 平均年間給与 | 658万円 |

出典: ベクトル 有価証券報告書 2026年02月期 従業員の状況

単体184名に対し連結1,571名という構成は、子会社が事業運営の中心であることを意味します。ベクトル本体に入社するのか、どの子会社に配属されるのかで業務内容は大きく異なります。

今から学ぶべき分野

| 賭けの方向性 | 学んでおくべきこと |

|---|---|

| PR TIMESプラットフォームの高収益化 | SaaSビジネスモデル・プラットフォームの収益構造・プレスリリースの書き方 |

| SNS×ショート動画×PR広告 | SNSマーケティング・ショート動画制作・運用型広告の基礎・PR戦略設計 |

| HR Tech先行投資 | 採用マーケティング・HR Techのビジネスモデル・動画プロデュースの基礎 |

キャリアマッチが見えたところで、最後に面接で即使える有報ポイントを整理します。

面接で使える有報ポイント

志望動機での活用

[あなた自身のエピソードを15秒で:例「SNSマーケティングのアルバイトで…」] 私はPRとデジタルマーケティングを掛け合わせた仕事に関心があります。有報を拝見し、御社がSNS×ショート動画領域のM&Aを経営課題として掲げ、PR・広告事業の設備投資に705百万円(全社最大)を投じながら利益率を11.2%→14.1%に改善されている点に注目しました。「話題を作る仕組みを設計するPR起点の会社」という御社の独自性と、自分のSNSマーケへの関心が合致すると感じ志望いたしました。

逆質問で使えるネタ

「有報でHR事業のソフトウェア投資が全社ソフトウェア投資の50.4%を占めています。ショート動画採用プラットフォームの黒字化に向けた具体的な施策と、新卒社員が貢献できるイメージを教えてください」

「プレスリリース配信事業(PR TIMES)のセグメント利益率が前期23.5%から今期37.9%に大幅改善しています。この主要因は何でしょうか。また今後の成長戦略として御社はPR TIMESにどのような投資をしていく方針ですか」

「M&Aを経営課題の柱に掲げていますが、今期ダイレクトマーケティング事業を中心に1,885百万円ののれん減損が発生しています。M&A後の統合(PMI)体制をどのように強化されているかを教えてください」

面接の深掘り対策・ガクチカ切り取り方・逆質問の詳細はベクトルの面接対策で解説しています。

まとめ

この記事のポイント3選

- ベクトルは「PR会社」ではなく、PR TIMESが全社セグメント利益9,116百万円の39.7%(3,622百万円)を稼ぐ多角経営企業。PR TIMESは上場子会社(3922)で採用が別ルートの点も重要

- 今期は投資事業が利益1,694百万円→損失△518百万円に急落した一方、PR TIMESの急成長(+92.9%)と経常利益9,144百万円(過去最高)が示す通り、ポートフォリオの自己修正が機能している

- 設備投資・のれん減損・赤字事業の状況から「どのセグメントで何をしたいか」まで具体的に語れると企業研究の深さが伝わる。「PR会社に入りたい」では不十分

次のアクション →

- 電通・博報堂と比較したい方は → 電通グループの将来性 ・ 博報堂DYの将来性

- 業界全体を俯瞰したい方は → 広告業界 有報比較

本記事は有価証券報告書(2026年02月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。