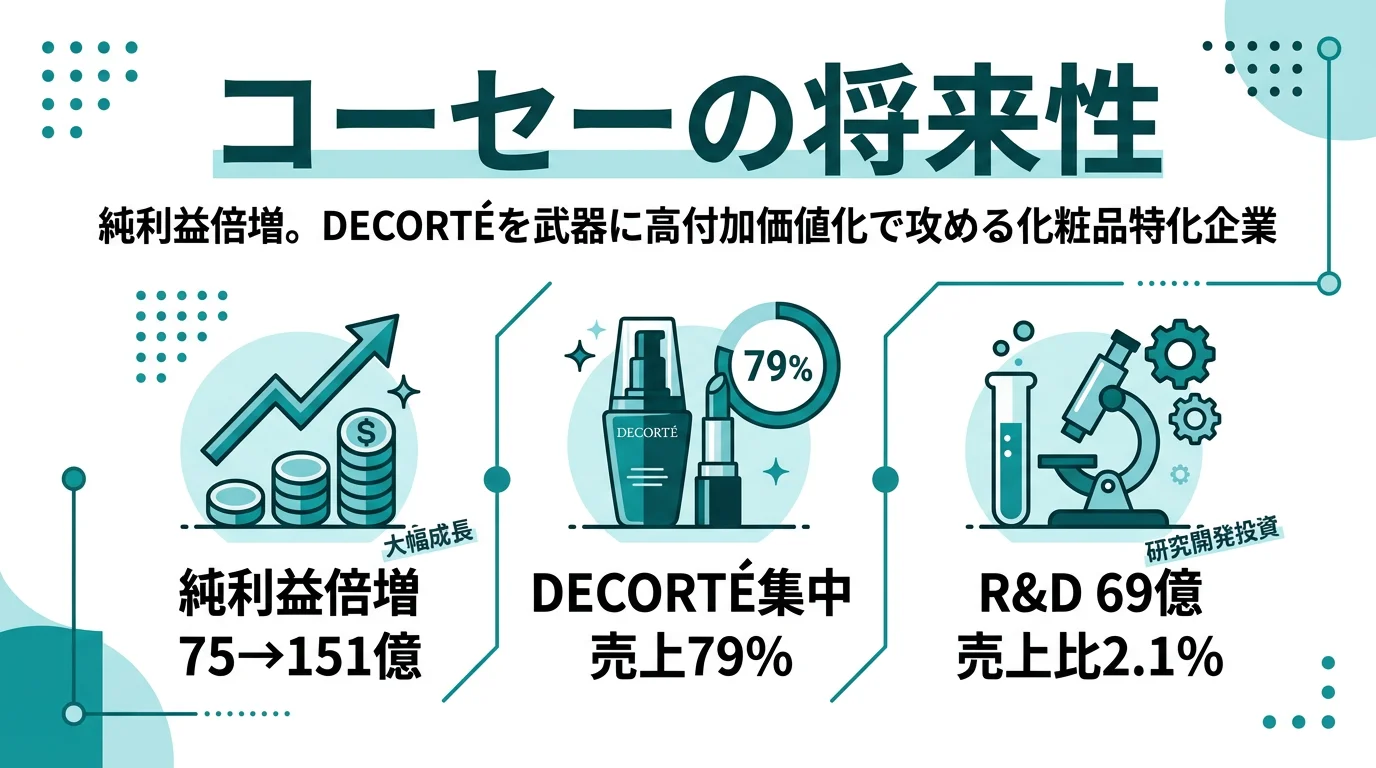

コーセーを「百貨店の高級コスメの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、化粧品セグメントが売上2,623億円・営業利益168億円(前期比+11.4%)で全社の8割を稼ぎ、純利益は75億円から151億円へ倍増、量子コンピューターで1,000億通りから処方を導出した新製品まで読み取れます。あなたがプレステージ集中戦略のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

コーセー(4922)は、1946年創業のDECORTÉ・コスメデコルテ・ジルスチュアート・雪肌精・ONE BY KOSÉ等を展開する化粧品専業メーカーです。資生堂が連結約3万名の超大規模グローバル組織、花王が化粧品+日用品+化学品の3本柱で稼ぐ複合型なら、コーセーは化粧品ひとすじ・中規模・プレステージ集中の専業メーカーで、親世代が「百貨店のカウンターのコーセー」と言うのは半分正解で半分違います。

この記事のデータはコーセーの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: コーセー 有価証券報告書 2025年12月期 主要な経営指標等の推移

コーセーのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業の事業部門ごとの売上や利益を分けて示した有報の開示で、「この会社はどこで稼いでいるのか」を把握するための基本データです。このセクションでは、コーセーが「化粧品事業」「コスメタリー事業」「その他」の3区分で開示する数字を、構成比・利益貢献・前年比の3軸で読み解きます。読み終えると、面接で「コーセーの強みはどこか」を数値根拠つきで語れるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

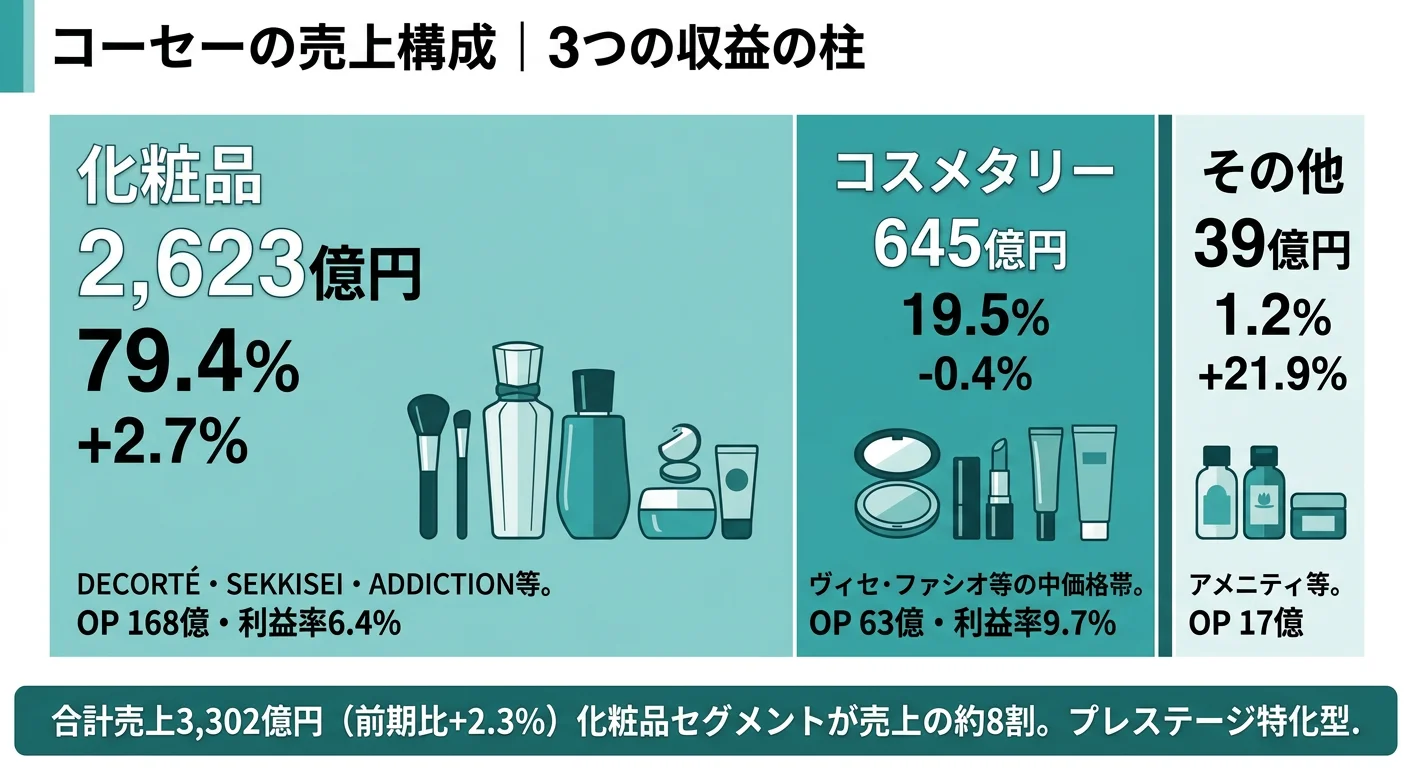

結論を先に示すと、コーセーは化粧品事業(売上構成比79.4%・営業利益シェア90.7%)の一強体制で、コスメタリー事業(中価格帯)は構成比19.5%にとどまる構造です。「化粧品ひとすじ」を掲げる創業以来の姿勢が、当期のセグメント情報からも数字で裏付けられています。

| セグメント | 売上高 | 売上構成比 | 営業利益 | 営業利益シェア | 利益率 |

|---|---|---|---|---|---|

| 化粧品事業 | 2,623億円 | 79.4% | 168億円 | 90.7% | 6.4% |

| コスメタリー事業 | 645億円 | 19.5% | 63億円 | 33.8% | 9.7% |

| その他 | 34億円 | 1.0% | 17億円 | 9.2% | — |

| 調整額(全社費用等) | — | — | △62億円 | — | — |

出典: コーセー 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント別営業利益(2025年12月期、調整前)

"化粧品事業 168億円" : 168

"コスメタリー事業 63億円" : 63

"その他 17億円" : 17

化粧品事業が営業利益168億円・利益シェア90.7%で全社の利益エンジンを担う構造です。一方で利益率では、化粧品6.4%に対しコスメタリー9.7%とコスメタリーが上回っています。前期は化粧品5.9%・コスメタリー10.8%で利益率の逆転がさらに大きい状況でした。当期は化粧品が改善・コスメタリーが低下し、ギャップが縮まりました。プレステージ集中戦略の効果が利益率の数字に現れ始めた格好です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

化粧品事業|DECORTÉ中心の高価格帯がコーセーの主力エンジン

化粧品事業は売上2,623億円・構成比79.4%、営業利益168億円・前期比+11.4%でコーセーの主力エンジンです。主要ブランドはDECORTÉ・コスメデコルテ・雪肌精・ONE BY KOSÉ・エスプリーク・ルシェリ・プレディア・インフィニティ・ジルスチュアート・アディクション・アルビオン・タルト等で、いずれも百貨店・専門店・自社ECを中心に展開する高価格帯ブランド群です。設備投資131億円(全社の61.7%)・R&D55.6億円もこのセグメントに最大配分され、当期に発売されたコスメデコルテ ユースパワー エッセンスローション、AQ 毛穴美容液オイル、ルージュDECORTE クリームグロウなどが化粧品セグメントの増益を牽引しました。

コスメタリー事業|中価格帯の利益率は依然9.7%だが横ばい減益

コスメタリー事業は売上645億円・構成比19.5%で、ヴィセ・ファシオ・メイクキープ・ネイルホリック・ソフティモ・サンカット・クリアターン・スティーブンノル ニューヨーク等の中価格帯ブランドを抱えます。販売チャネルは主にドラッグストア・量販店・GMSで、化粧品事業とは顧客接点が異なります。利益率は9.7%と当期も化粧品事業(6.4%)を上回るため、コスメタリーは決して低収益事業ではありません。一方で売上は前期比-0.4%・営業利益は-10.4%と横ばい減益で、新規投資の重心は化粧品側に移っており、中価格帯市場の構造的な成長鈍化が利益面に現れています。

その他|アメニティと不動産賃貸の小規模事業

その他セグメントは売上34億円・構成比1.0%と規模は小さいものの、ホテル等向けアメニティ製品事業と不動産賃貸事業を含み、営業利益17億円・前期比+18.7%と着実に伸びています。化粧品本業ではない領域ですが、不動産賃貸の安定収益と、アメニティ事業のホスピタリティ業界向けB2Bチャネルを保有している点で、ポートフォリオの安定化に寄与しています。配属先としては希少枠であり、化粧品の枠を超えた事業企画に関心がある人にとっては選択肢の一つになります。

5期間の推移を見ると、売上高は2021年12月期の2,250億円から当期3,302億円へと46.8%成長しました。一方で純利益は2022年12月期の188億円をピークに減益が続き、前期は75億円まで落ち込みました。当期は151億円へ倍増したものの、ピーク水準にはまだ戻っていません。売上は伸び続けるが利益はボラティリティが大きい、というのが過去5年の構造です。

専業の集中力と多角化の安定性はトレードオフ。化粧品事業が売上79.4%・営業利益シェア90.7%という一極集中は、DECORTÉ等のプレステージブランドが伸びる局面では大きな利益を生む一方、化粧品市場全体が冷え込めば全社業績が直撃を受ける構造です。花王のように化粧品+日用品+化学品で稼ぐ複合型と比べると、コーセーは「化粧品市場の波に賭ける」会社だと理解して志望することが前提になります。

では、この一極集中構造はどんな投資判断によって作られているのか。続く章で投資の中身を見ていきます。

コーセーは何に賭けているのか|投資と研究開発の方向性

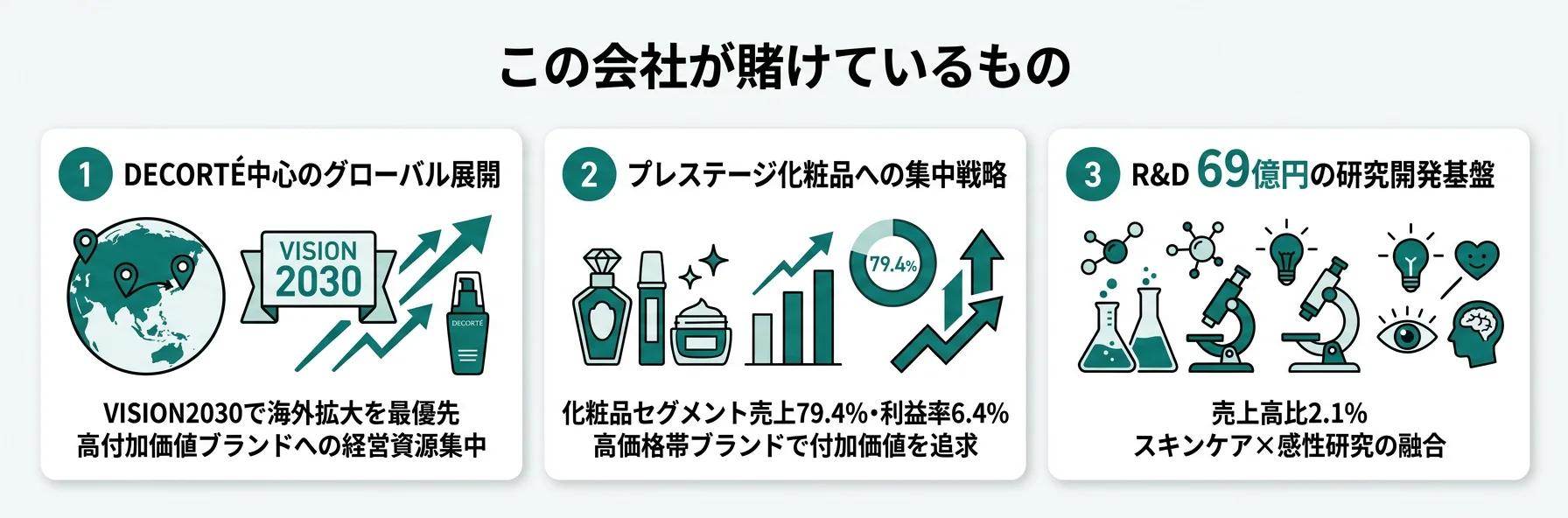

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。化粧品メーカーの場合、新製品開発のための研究開発費と、生産・物流・店舗関連の設備投資の両方を見ることで、ブランド戦略の方向性が読み取れます。コーセーの中長期ビジョンYour Lifelong Beauty Partnerは、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| DECORTÉ等プレステージのグローバル展開 | 化粧品セグメント営業利益168億円・前年比+11.4%/設備投資131億円(全社の61.7%) | 中長期ビジョン(2030年マイルストーン) | 化粧品セグメント売上2,623億円・利益シェア90.7% |

| 高付加価値化(プレステージ集中) | 化粧品売上2,623億円(構成比79.4%)/コスメタリー645億円(-0.4%・-10.4%) | 中長期(純粋持株会社体制下のブランドポートフォリオ最適化) | プレステージ集中で化粧品+11.4%/コスメタリー-10.4%の利益率逆転解消 |

| R&D69億円の研究開発基盤と量子計算・MI活用 | R&D費6,926百万円(売上比2.1%)/化粧品事業55.6億円・コスメタリー10.3億円・基礎研究3.4億円 | 中長期(VISION2030・先端技術研究所体制) | 量子計算・距離学習モデル実装の新製品が化粧品+11.4%増益の一因 |

出典: コーセー 有価証券報告書 2025年12月期 経営方針・設備投資等の概要・研究開発活動

ただし、2025年12月期有報では1つ重要な転換が読み取れます。創業80周年の2026年を節目に、コーセーは純粋持株会社コーセーホールディングス体制へ移行しました。意思決定の迅速化とグループ間シナジー最大化を狙い、各事業会社の独自性を維持しつつグループ全体のガバナンスを強化する方針です。3つの賭けはこの新体制の下で実行されます。

賭け1: DECORTÉ等プレステージブランドのグローバル展開とVISION2030

コーセーの中長期ビジョンYour Lifelong Beauty Partnerは、2030年マイルストーンとして売上高成長率CAGR+5%以上・営業利益率12%以上・EBITDAマージン18%以上・ROIC10%以上を掲げています。化粧品セグメントの営業利益は168億円(前期比+11.4%)と着実に成長し、利益率も5.9%→6.4%に改善しました。設備投資131億円は全社212億円の61.7%を占め、化粧品事業に資源が集中投入されています。グローバル戦略については「脱・自前による地域への最適化」をコアとして、現地起点のマーケティング・モノづくりへの転換やM&A・提携による地域ブランドの獲得を進める方針が有報に明記されています。

プレステージ志望での行動 → DECORTÉ・コスメデコルテのグローバル展開状況を1つはエピソードとして語れるようにしておきましょう。ポーラ・オルビスHDの有報分析と比較すると、同じプレステージ集中型でも、ブランド構成と海外展開戦略の違いが鮮明になります。

賭け2: 高付加価値化(プレステージ化粧品への集中)

化粧品セグメントの売上構成比79.4%という数字は、コーセーがどこまでプレステージに賭けているかを端的に示しています。中価格帯のコスメタリー(売上645億円・-0.4%/営業利益63億円・-10.4%)は決して赤字事業ではなく利益率も9.7%を維持しています。しかし、新規投資の重心は明らかに化粧品側に移っています。当期は化粧品の利益率が6.4%まで改善し、前期にコスメタリー(10.8%)が化粧品(5.9%)を上回っていた利益率の逆転が解消方向に動いた点も、プレステージ集中の効果を示す数字です。

中価格帯市場に資源を分散させず、DECORTÉを中心とした高付加価値領域に集中する。化粧品専業メーカーとしての集中力が、コーセーの競争優位の源泉です。一方でコスメタリー事業(ヴィセ・ファシオ等)の成長停滞は構造的な裏返しでもあり、配属によってキャリアの伸びしろが大きく変わる点は前提として理解しておく必要があります。

ブランド戦略志望での行動 → プレステージブランドと中価格帯のポートフォリオ管理がどう違うかを整理しましょう。化粧品業界の全体像を読むと、業界全体でのコーセーのポジションが見えてきます。

賭け3: R&D69億円の研究開発基盤と量子計算・MI活用

研究開発費69億円(売上高比2.1%)の内訳は、化粧品事業55.6億円・コスメタリー事業10.3億円・基礎研究3.4億円です。コーセー製品開発研究所と先端技術研究所(リヨン分室含む)が中核拠点で、当期に発売されたコスメデコルテAQ 毛穴美容液オイルでは1,000億通りの成分・配合量の組み合わせの中から量子コンピューターを用いて最適処方を導出しています。慶應義塾大学との共同研究では「教師なし距離学習モデル」を開発し、SNS上のリップメイク画像を主観バイアスなく自動分類する技術として、SNSトレンド分析への応用が期待されています。基礎研究では美白・老化研究でIFSCC(国際化粧品技術者会連盟)TOP10アワードを受賞しており、化粧品科学の世界水準で評価されています。

化粧品は技術で差別化する産業です。R&D69億円は花王や資生堂と比べると規模では小さいものの、化粧品に特化している分、投資の集中度は高いと読めます。量子計算・距離学習モデル等の最先端技術を実装している点も、専業メーカーとしての先進性を示します。

研究開発志望での行動 → 量子計算・MI(マテリアルズインフォマティクス)の基礎を学んだうえで、コーセーの研究発表や特許情報を追いましょう。有報の研究開発セクションの読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

ただし、賭けには裏側のリスクが必ず存在します。次章ではコーセー自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する3つを見ていきます。

コーセーが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。このセクションでは、コーセーが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。読み終えると、面接で「リスクをどう見ますか」と聞かれたときに自分の言葉で答えられるようになります。

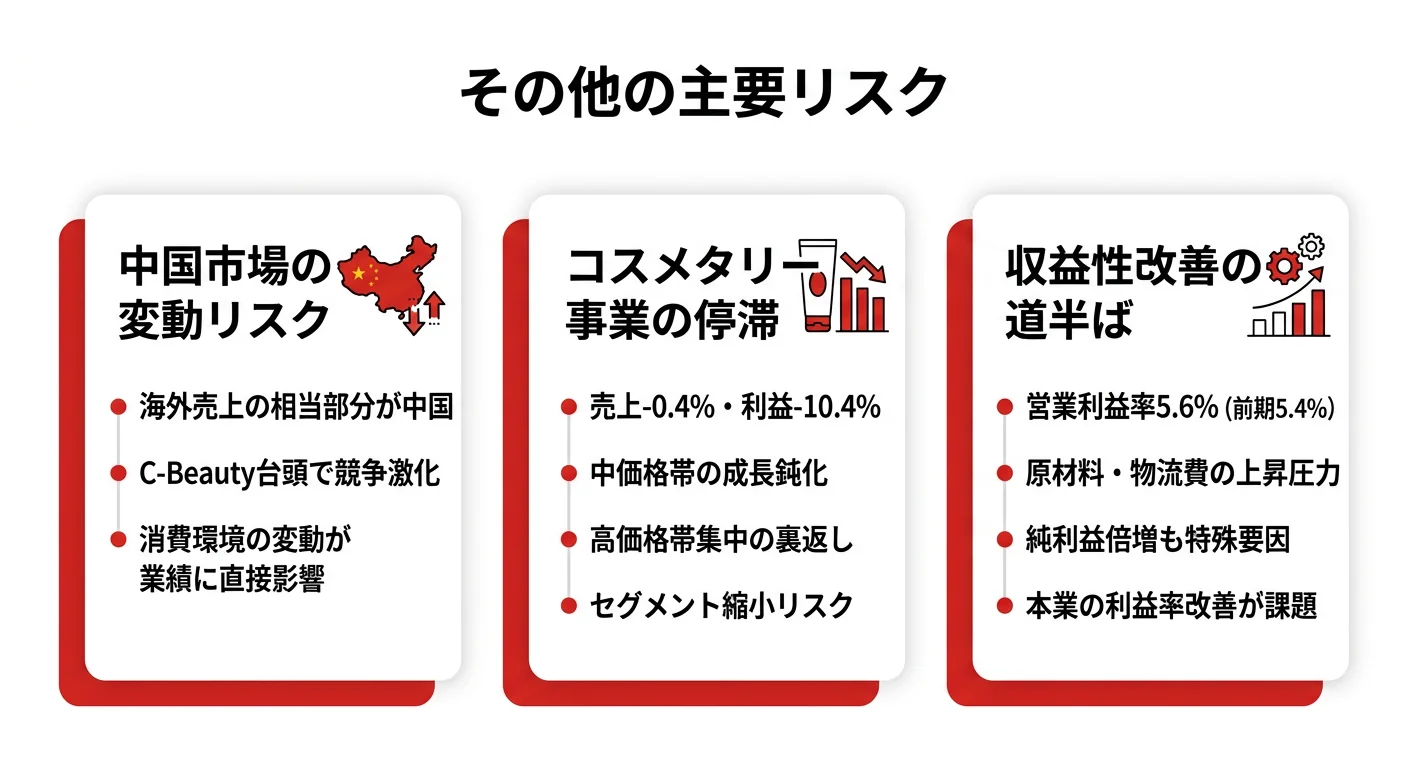

リスク1: 中国市場の変動リスク|C-Beauty台頭と需要減退

コーセーのアジア地域売上は441億円で、北米618億円・日本2,153億円に次ぐ規模です。有報の経営環境認識では、中国本土について「政府による経済下支え策が継続しているものの、不動産市場の調整や低迷する内需の本格的な回復には、引き続き時間を要する」と明記されています。さらにC-Beauty(中国コスメ)の台頭と消費者の節約志向の高まりにより、日系化粧品ブランドの競争環境は構造的に厳しくなっています。為替変動リスクも加わるため、中国・アジア事業の回復時期は不透明です。中国・アジア配属を希望する場合は、市場環境の構造的変化に対応できる柔軟性が前提となります。

リスク2: コスメタリー事業の低迷|中価格帯の成長停滞

コスメタリー事業は売上645億円(-0.4%)・営業利益63億円(-10.4%)と低迷しています。プレステージ集中戦略の裏返しとして、ヴィセ・ファシオ等の中価格帯ブランドの成長が止まり、化粧品セグメントへの依存度がさらに上昇しています。利益率9.7%を維持していること自体は強みです。しかし、新規投資の重心は化粧品側に移っており、コスメタリー事業への配属は安定しているものの成長機会は化粧品セグメントに比べて限定的です。中価格帯市場の縮小・ドラッグストアチャネルの競争激化を踏まえると、コスメタリー配属の場合は中価格帯ブランドの再活性化に貢献する役割を志向する必要があります。

リスク3: 原材料価格高騰と収益性の課題|営業利益率5.6%は目標との乖離が大きい

営業利益率5.6%は前期5.4%から改善しました。しかし、中長期ビジョンの2030年マイルストーン目標「営業利益率12%以上」との乖離は6.4ポイントと大きく、相応の構造改革が必要な水準です。有報の事業等のリスクでは、原材料の価格高騰による利益率低下、原材料供給途絶による安定供給への支障、為替変動に伴う物価再上昇が個人消費に与える影響などが明記されています。コーセーは「原価在庫廃棄低減推進委員会」を設置し、適切な原価維持と在庫確保に取り組んでいるものの、グローバル調達と原材料コストの両立は構造的な課題です。新卒として入社する場合、原価意識・在庫管理・コスト構造改善への貢献が評価軸の一つになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、コーセーがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたコーセーの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するコーセーの特徴 | 詳しく見る |

|---|---|---|

| プレステージブランド志向 | 化粧品セグメント売上構成比79.4%・利益率6.4%への改善 | → 本記事の賭け1 |

| グローバルブランド構築志向 | 中長期ビジョンで脱・自前による地域への最適化を明記 | → 本記事の賭け1 |

| 化粧品科学・量子計算研究志向 | R&D69億円・量子コンピューターで処方導出・IFSCC TOP10受賞 | → 本記事の賭け3 |

| 中価格帯マーケティング志向 | コスメタリー事業は売上-0.4%・営業利益-10.4%で停滞 | → 本記事のリスク2 |

合いそうな人

- DECORTÉ・コスメデコルテ等のプレステージブランドのマーケティング・育成に関わりたい人(化粧品セグメント売上2,623億円・利益率6.4%)

- 化粧品のグローバル展開に携わりたい人(VISION2030の最優先戦略・脱自前による地域への最適化)

- 化粧品科学・量子計算・MIを使った研究開発に関心がある人(R&D費69億円・売上比2.1%)

- 化粧品に特化した環境で専門性を高めたい人(化粧品専業・連結従業員8,566名)

従業員データ

コーセーの従業員データも判断材料になります。連結従業員数は8,566名、提出会社単体は1,073名、平均年齢40.5歳、平均勤続年数12.8年、平均年間給与は747万円です(2025年12月期)。化粧品業界の中では高水準で、勤続12.8年は中堅・若手の活躍余地が比較的残る組織を示します。

| 指標 | 数値 | 備考 |

|---|---|---|

| 連結従業員数 | 8,566名 | グループ全体(持株会社化前の事業会社含む) |

| 提出会社単体従業員数 | 1,073名 | 純粋持株会社移行前の数字 |

| 平均年間給与(単体) | 747万円 | 化粧品業界の中では高水準 |

| 平均年齢(単体) | 40.5歳 | 中堅層が中心 |

| 平均勤続年数(単体) | 12.8年 | 化粧品業界では中位 |

出典: コーセー 有価証券報告書 2025年12月期 従業員の状況

勤続12.8年の中堅組織と純粋持株会社化のスピードはトレードオフ。平均勤続12.8年・平均年齢40.5歳・年収747万円は化粧品専業メーカーとしては安定的な水準で、中堅層が長く貢献する組織を示します。一方で、コーセーは2026年に純粋持株会社コーセーホールディングス体制へ移行し、各事業会社の独自性維持とグループガバナンス強化を同時に進めようとしています。「腰を据えてブランドを育てられる環境」と「持株会社体制の中で意思決定スピードに適応する環境」の両面があり、長期定着できるかは「与えられたブランドをやり切る力」と「グループ再編に合わせて自分の役割を組み替える柔軟性」の両立に左右されます。なお、社風や職場の雰囲気は有報ではわかりません。OpenWork等の口コミサイトを併用して確認することをおすすめします。

今から学ぶべき分野

有報が示す投資方針から、コーセーで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| プレステージブランドのグローバル展開 | ラグジュアリーブランドの戦略・SNSマーケティング | LVMHやエスティローダーのIR資料を読む、SNSマーケティングの基礎を学ぶ |

| 化粧品セグメントへの集中投資 | 化粧品科学・皮膚科学の基礎 | 化粧品科学の入門書を1冊読む、コーセーの研究発表・特許情報を月1で確認 |

| R&D69億円・量子計算・MI活用 | データサイエンス・MI(マテリアルズインフォマティクス) | Pythonでのデータ分析入門、量子計算の入門書を1冊読む、Coursera等で機械学習の基礎を学ぶ |

| VISION2030 営業利益率12%以上目標 | 財務指標(ROIC・営業利益率)の読み方 | 簿記3級取得、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

コーセーの面接── 「なぜコーセーを志望するのか」と聞かれたとき

御社の有報を拝見し、当期純利益が前期の75億円から151億円へ倍増した背景に注目しました。化粧品セグメントの営業利益率が5.9%から6.4%に改善し、営業利益168億円・前期比+11.4%となったことが主因です。DECORTÉやコスメデコルテを軸としたプレステージ集中戦略が成果を出し始めた局面で、ブランド価値の向上に貢献したいと考えています。

コーセーの面接── 「資生堂や花王ではなく、なぜコーセーか」と聞かれたとき

セグメント情報から、コーセーは化粧品事業が売上79.4%・営業利益シェア90.7%を占める専業×中規模×プレステージ集中という独自ポジションだと理解しています。資生堂の連結約3万名というグローバル規模、花王の化粧品+日用品+化学品の多角化とは対照的に、コーセーは化粧品ひとすじで集中投資する道を選んでいます。中長期ビジョンYour Lifelong Beauty Partnerの「脱・自前による地域への最適化」と「2030年営業利益率12%以上」という方向性に共感し、プレステージブランドの構築と研究開発を一気通貫で経験できる環境に魅力を感じています。

コーセーの面接── 「研究開発の独自性をどう評価するか」と聞かれたとき

研究開発費69億円(売上比2.1%)の使い方に独自性を感じました。コスメデコルテAQ毛穴美容液オイルでは量子コンピューターで1,000億通りから最適処方を導出し、慶應義塾大学との共同研究では教師なし距離学習モデルでSNSのリップメイクトレンド分析を可能にしています。基礎研究ではIFSCC TOP10アワードも受賞されており、化粧品専業メーカーとしての技術深度が世界水準で評価されている点に惹かれました。データサイエンス・MIを使った商品開発に関わりたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とコーセーのセグメント実績を1対1で結びつける。プレステージブランド・グローバル展開・R&Dのどの賭けに共感するかを、化粧品事業+11.4%や営業利益168億円といった具体数字で裏付けて語る

- 「化粧品ひとすじ」を純粋持株会社体制との関係で捉える。2026年の純粋持株会社化と中長期ビジョンYour Lifelong Beauty Partnerをセットで語り、ブランド独自性とガバナンス強化を両立する経営に共感する姿勢を示す

- コスメタリー事業-10.4%・営業利益率5.6%にも触れる。弱みや課題を同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報でコスメタリー事業の営業利益が前期比-10.4%と減少していると拝見しました。ヴィセ・ファシオ等の中価格帯ブランドの今後の位置づけ、および中価格帯チームに新卒が配属された場合のキャリアパスを教えてください」

- 「中長期ビジョンで2030年マイルストーンの営業利益率12%以上を掲げていらっしゃると拝見しました。当期の5.6%からそこに到達するために、新卒社員にはどのような役割を期待されていますか」

- 「コスメデコルテAQ毛穴美容液オイルでは量子コンピューターで処方を導出されたと有報で拝見しました。R&D部門と事業部門の連携、特に量子計算・MIを使った商品開発における新卒の関わり方について教えてください」

避けるべきこと: 「年収が高い」「ブランドが好き」など、有報の給与データやブランドイメージだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはコーセーが何に賭けているかと、その賭けの裏側にあるリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- コーセーは化粧品事業が売上79.4%・営業利益シェア90.7%の一強構造。DECORTÉ・コスメデコルテ中心のプレステージブランドが営業利益168億円(+11.4%)でコーセーの利益エンジンを担う

- 純利益は75億円から151億円へ倍増し、化粧品の利益率も5.9%→6.4%に改善。一方で営業利益率5.6%はVISION2030目標12%との乖離が大きく、グローバル展開とコスト構造改善が成長の鍵

- 強みの裏側には3つのリスク──中国市場のC-Beauty台頭・コスメタリー事業-10.4%減益・原材料高騰と収益性課題。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → コーセーの面接対策記事

- 他社と比較したい方は → 資生堂の有報分析・花王の有報分析

- 業界全体を俯瞰したい方は → 化粧品業界の全体像

本記事は有価証券報告書(2025年12月期・EDINETコード E01049)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。