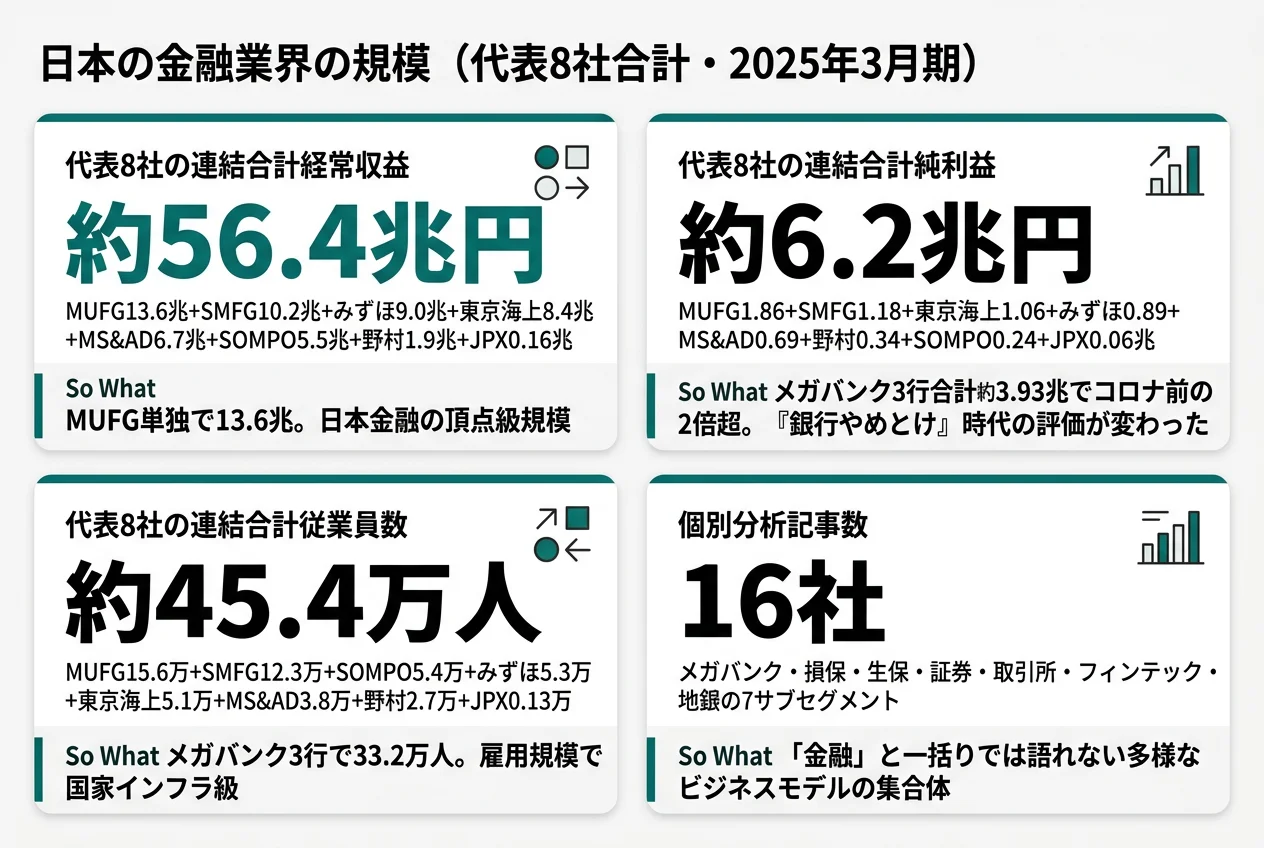

「銀行やめとけ」「金融はオワコン」──そんな話を聞いたことがあるかもしれません。でも、実際の数字を見ると違う景色が見えます。メガバンク3行の純利益は合計3.93兆円でコロナ前の2倍超に回復、東京海上のROE(株主資本利益率)は20%で金融業界トップ。ネットの評判と実態にはギャップがあります。

この記事では、メガバンク・損保・証券・取引所を代表する8社を有価証券報告書で横断比較します。読み終わる頃には「金融業界は4つの稼ぎ方に分かれる」「銀行と損保で何が違うか」がわかる状態になります。個社の深掘りや面接フレーズは別記事に任せ、ここでは業界の全体像をつかむことに集中します。

| あなたの状態 | おすすめの読み方 |

|---|---|

| まず業界全体を俯瞰したい | この記事を順に読む |

| 個社を深掘りたい | MUFG・東京海上・野村 |

| 金融業界の将来性を比較したい | 金融業界の将来性 |

| 面接が近い | SMBC面接対策 |

有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

日本の金融業界とは|数字で見る業界の全体像

金融業界はメガバンク・損保・生保・証券・取引所・フィンテック・地銀の7サブセグメントから成る基幹産業です。当サイトでは16社の個別有報分析記事を公開しており、代表8社の数字で業界規模を概観します。

「銀行やめとけ」が広まったのは、低金利で銀行が稼げなかった2010年代の話です。今は状況が変わっています。金利が上がって銀行の利益が回復し、損保は海外M&Aで急成長中。あなたが入社する頃には、また違う状況になっているかもしれません。だからこそ、ネットの評判ではなく、有報の数字で判断することが大事です。

面接で使うなら: 「『銀行やめとけ』ってよく聞きますけど、実際にはメガバンクの純利益ってコロナ前の2倍に回復してますよね。低金利時代の評価がそのまま残ってるだけで、今は状況が違うと思います」──こう言えると、ネットに流されない人という印象を与えられます。

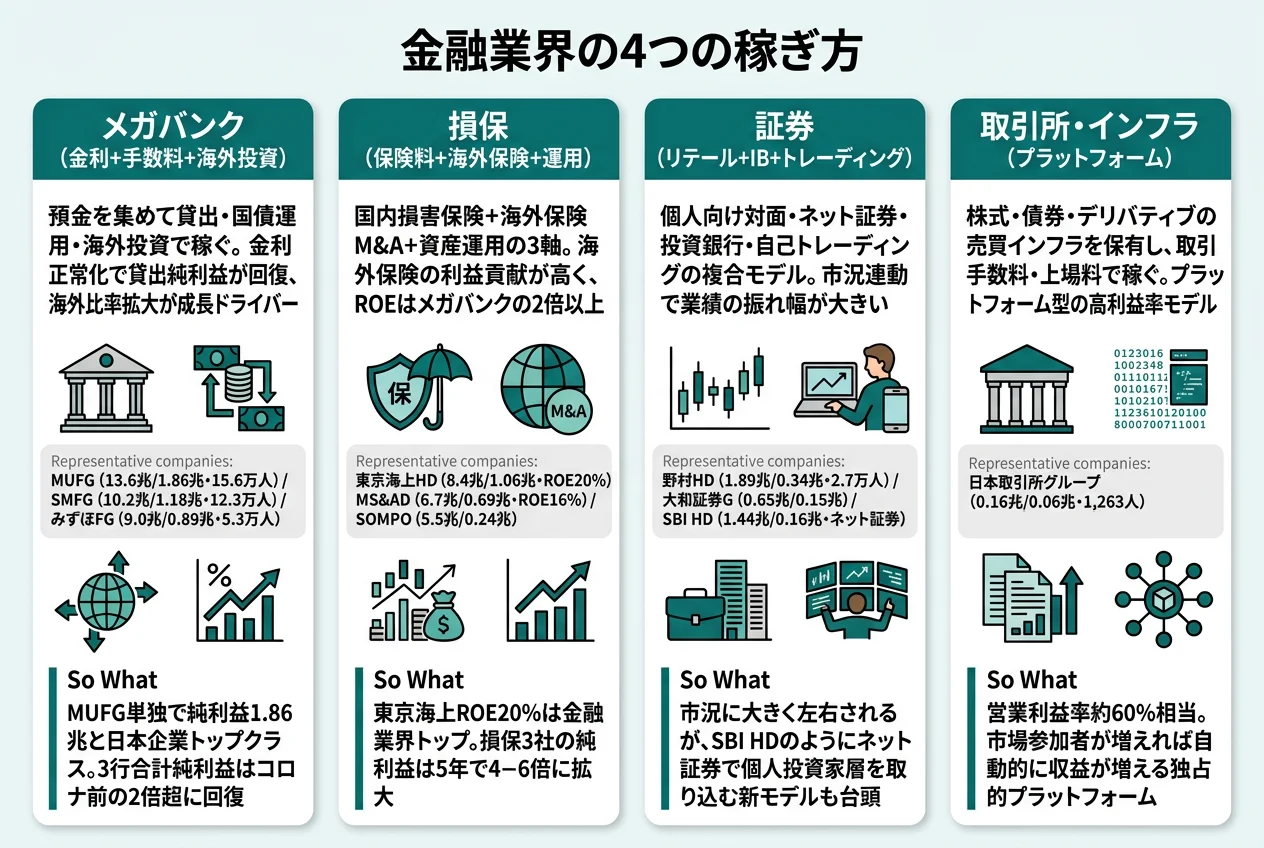

日本の金融は何で稼いでいるか|業界共通の4つのビジネスモデル

金融業界の稼ぎ方は、有報を読むと大きく4つに分類できます。会社がどのモデルに属するかで、収益源・キャリア環境が大きく変わります。

モデル1|メガバンク(金利+手数料+海外投資)

預金を集めて貸出・国債運用・海外投資で稼ぐモデルです。金利正常化で貸出純利益が回復、海外比率拡大が成長ドライバーになっています。代表はMUFG(経常収益13.6兆/純利益1.86兆/連結15.6万人)、SMFG(10.2兆/1.18兆/12.3万人)、みずほFG(9.0兆/0.89兆/5.3万人)です。

純利益で見ればMUFG単独で1.86兆と日本企業トップクラス。金利上昇局面では業績の追い風が大きい構造で、メガバンク3行のROEは4-5%台 → 8-9%台に改善しています。

サイトで読む場合: MUFGのモルガン・スタンレー連携戦略は三菱UFJの有報分析、SMFGのOlive戦略は三井住友FGの有報分析で深掘りしています。

モデル2|損保(保険料+海外保険+運用)

国内損害保険+海外保険M&A+資産運用の3軸で稼ぐモデルです。海外保険の利益貢献が高く、ROEはメガバンクの2倍以上。代表は東京海上HD(経常収益8.4兆/純利益1.06兆・ROE約20%)、MS&AD(6.7兆/0.69兆・ROE約16%)、SOMPO(5.5兆/0.24兆)です。

ROE20%の東京海上は金融業界トップ。損保3社の純利益は5年で4-6倍に拡大し、業界内で最も成長したサブセグメントです。

サイトで読む場合: 東京海上の海外保険M&A戦略は東京海上HDの有報分析、SOMPOの介護事業独自路線はSOMPOの有報分析で確認できます。

モデル3|証券(リテール+IB+トレーディング)

個人向け対面・ネット証券・投資銀行・自己トレーディングの複合モデルです。市況連動で業績の振れ幅が大きいのが特徴で、代表は野村HD(経常収益1.89兆/純利益0.34兆/連結2.7万人)、大和証券G(0.65兆/0.15兆/1.5万人)、SBI HD(1.44兆/0.16兆/1.9万人・ネット証券)です。

市況に大きく左右されますが、SBI HDのようにネット証券で個人投資家層を取り込む新モデルも台頭しています。

サイトで読む場合: 野村のグローバルIB戦略は野村HDの有報分析、SBIのネット証券モデルはSBI HDの有報分析で詳述しています。

モデル4|取引所・インフラ(プラットフォーム)

株式・債券・デリバティブの売買インフラを保有し、取引手数料・上場料で稼ぐプラットフォーム型モデルです。代表は日本取引所グループ(経常収益0.16兆/純利益0.06兆/連結1,263人)です。

営業利益率約60%相当の高利益率モデル。市場参加者が増えれば自動的に収益が増える独占的プラットフォームで、入社後は市場運営・規制対応の専門家として育つキャリアになります。

サイトで読む場合: JPXの市場運営モデルは日本取引所グループの有報分析で深掘りしています。

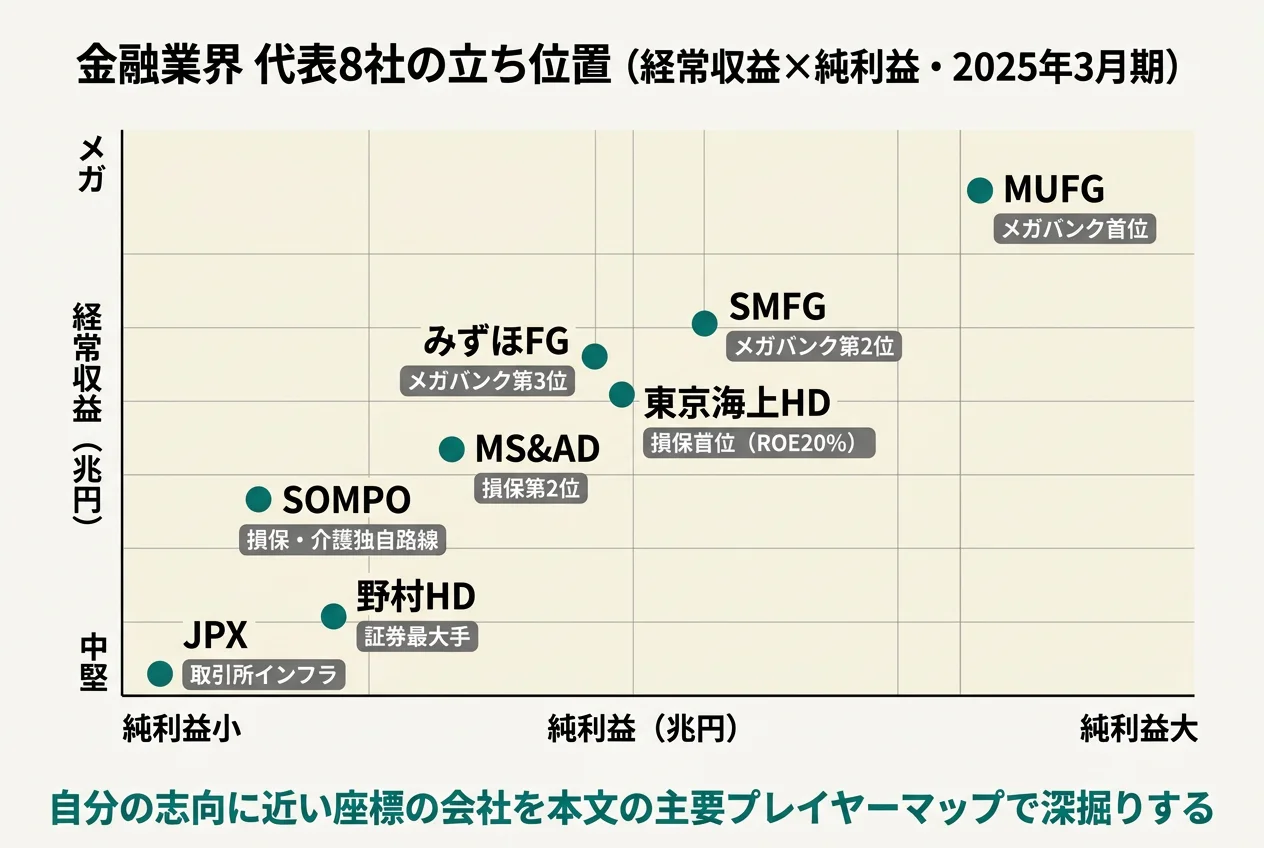

主要プレイヤーマップ|業界内の代表企業の立ち位置

金融業界の上場プレイヤーは大手中心に16社。各社の詳細な比較・財務指標は別記事に集約していますので、ここでは1社ずつ「立ち位置を一言」で押さえます。

メガバンク|国家インフラ級の安定

MUFG(経常収益13.6兆・純利益1.86兆)はメガバンク首位。連結15.6万人で純利益1.86兆と日本企業トップクラスの規模です。

SMFG(経常収益10.2兆・純利益1.18兆)はメガバンク第2位。ROCET1ベースROE9.5%超を中期目標に掲げます。

みずほFG(経常収益9.0兆・純利益0.89兆)はメガバンク第3位。ROE10%超を中期計画で掲げ、Google提携などDXを進めます。

損保|業界トップROEのグローバル成長

東京海上HD(経常収益8.4兆・純利益1.06兆)は損保首位・ROE約20%。海外保険M&Aが利益柱で、5年で純利益約6.5倍に拡大しました。

MS&AD(経常収益6.7兆・純利益0.69兆)は損保第2位・ROE約16%。海外保険拡大と政策保有株売却益が業績を押し上げます。

SOMPO(経常収益5.5兆・純利益0.24兆)は損保・介護独自路線。介護事業211億円が国内損保169億円を上回り、他金融機関にない構造です。

証券・取引所|市況連動とプラットフォーム

野村HD(経常収益1.89兆・純利益0.34兆)は証券最大手。リテール+IB+トレーディングの複合モデル。

JPX(経常収益0.16兆・純利益0.06兆)は取引所インフラ独占。プラットフォーム型・連結1,263人で高利益率モデル。

サイトで読む場合: 上記8社以外の生保(第一生命)・地銀・信託(三井住友トラスト)・リース(オリックス・三菱HCキャピタル)も金融カテゴリ一覧から検索できます。

業界共通のリスク|有報が語る業界全体の課題

金融業界の有報「事業等のリスク」を業界横断で読むと、4つの共通課題に整理できます。

リスク1|金利・市況変動リスク

金利・株価・為替の変動が銀行・証券・損保のすべてに影響します。金利上昇は銀行に追い風、株価下落は証券・生保に逆風と、業態で方向が違います。

リスク2|規制・コンプライアンス(金融庁・国際金融規制)

バーゼル規制・IFRS・マネロン対策・顧客本位の業務運営など、規制対応コストが恒常的に増加。海外規制(米SEC・EU MiFID等)も影響大です。

ただし、規制対応コストは増えますが、対応力のある大手にとっては中小金融機関を排除する参入障壁にもなります。規制適応力が競争優位に転換する構造もあります。

リスク3|DX/フィンテック競争

ネット銀行・ネット証券・QRコード決済・暗号資産取引所などのフィンテック企業との競争が激化しています。従来型の対面チャネルが縮小傾向です。

リスク4|海外信用・地政学リスク

米中対立・新興国通貨危機・ウクライナ戦争などで海外貸出・海外保険の信用リスクが顕在化。海外比率の高い会社ほど影響大です。

リスクの一方で、為替差益・海外金利上昇による収益機会もあります。MUFGの米モルガン・スタンレー出資、東京海上の海外保険M&Aは典型例で、海外リスクとリターンを取る経営判断が業界の主流です。

面接で使うなら: 「金融業界の4大リスク(金利市況・規制・フィンテック・海外)はサブセグメントごとに『追い風』と『逆風』が分かれる構造を理解しています」と語れば、ネガティブ情報を構造的に把握していることを示せます。

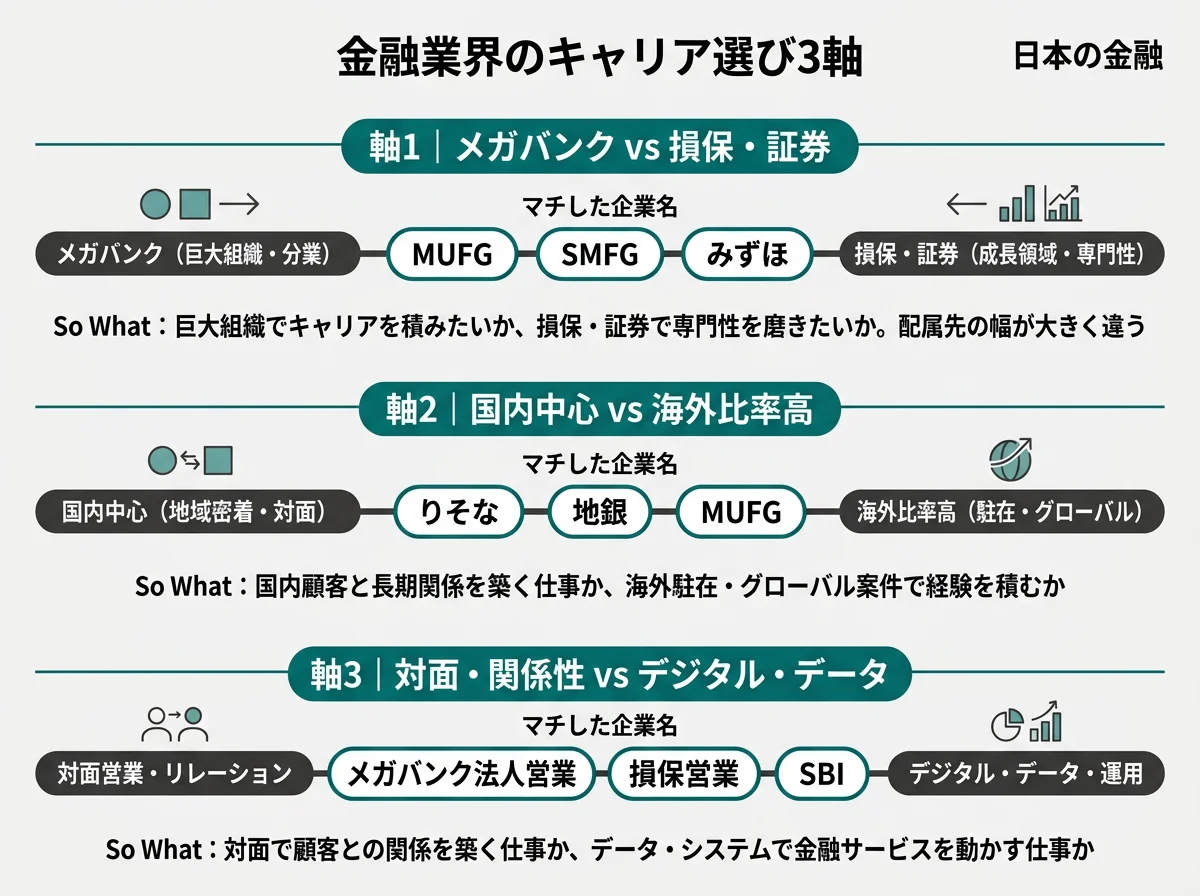

キャリア選びの3つの軸|業界内で会社をどう絞り込むか

業界全体を俯瞰した上で「自分はどの会社に向いているか」を考えるとき、有報データから3つの軸が浮かびます。

軸1|メガバンク vs 損保・証券

巨大組織でキャリアを積みたいか、損保・証券で専門性を磨きたいかです。メガバンクはMUFG・SMFG・みずほ、損保は東京海上・MS&AD、証券は野村・大和です。

配属先の幅が大きく違います。メガバンクは法人営業・リテール・市場・海外など多様な配属、損保・証券は専門領域でのキャリアが中心です。

面接で使うなら: 「大規模組織の中で異動を経験しながら経営を学びたいか、特定領域(保険引受・M&A・市場業務)の専門家を目指したいか」を整理しておくと、志望理由が明確になります。

軸2|国内中心 vs 海外比率高

国内顧客と長期関係を築く仕事か、海外駐在・グローバル案件で経験を積むかです。国内中心はりそな・地銀、海外比率高はMUFG・東京海上です。

面接で使うなら: 「どの地域・どの言語の現場で経験を積みたいか」を会社の海外比率(MUFG40%超 vs りそなほぼ国内)と紐付けると説得力が出ます。

軸3|対面・関係性 vs デジタル・データ

対面で顧客との関係を築く仕事か、データ・システムで金融サービスを動かす仕事かです。対面はメガバンク法人営業・損保営業、デジタルはSBI・ネット証券・JPX市場運営です。

面接で使うなら: 「顧客の課題を対面ヒアリングで掘る仕事と、データ分析・システム運用で大規模な金融サービスを支える仕事のどちらが自分に合うか」を業界比較データで補強できると差がつきます。

面接で使える業界知識|業界全体を語れるフレーズ集

面接で「金融業界をどう見ていますか?」と聞かれたら、以下のような話ができると差がつきます。

話題1|業界のステレオタイプを覆す

「『銀行やめとけ』という評価をネットで見ますが、実際にはメガバンク3行の純利益はコロナ前の2倍に回復しています。金利正常化で銀行が稼げる環境に戻ってきており、低金利時代の評価がそのまま残っているだけだと考えています」

話題2|損保の成長を語る

「金融業界で最も成長しているのは損保だと理解しています。東京海上ホールディングスのROEは約20%で、メガバンクの倍以上です。海外保険会社のM&Aでグローバルに稼ぐ構造を築いており、攻めの経営をしている印象があります」

話題3|金利影響の業態差を語る

「金利上昇は銀行には貸出利ざや拡大で追い風ですが、債券を保有する生命保険や証券会社には評価損で逆風になります。同じ金融業界でも、金利の影響が逆方向に出る構造があります。御社は〇〇な事業構造なので、現在の金利環境では〇〇だと理解しています」

サイトで読む場合: 個社別の「なぜ御社か」フレーズと面接質問への準備は、各社の個別有報分析記事と面接対策記事で網羅しています。

まとめ|次のアクション

日本の金融業界を有報データで俯瞰すると、「同じ金融」でも稼ぎ方・利益率・キャリア環境が大きく違うことが見えてきます。

- 純利益MUFG1.86兆〜JPX0.06兆の30倍超、ROE8〜20%の2.5倍超の構造差──業界一括りでは見えない4つのビジネスモデルがある

- 稼ぎ方は4タイプ(メガバンク・損保・証券・取引所インフラ)──同じ「金融」でも金利方向の影響が業態で逆になる構造

- 会社選びは『メガバンク vs 損保・証券 × 国内 vs 海外 × 対面 vs デジタル』の3軸──業界俯瞰→サブセグメント代表→比較→面接の順で進める

業界全体の俯瞰ができたら、次は自分のフェーズに合わせて深掘りに進んでください。

| あなたの今の状態 | 次のアクション |

|---|---|

| 志望企業がほぼ決まっている | 個社の有報分析: MUFG ・ SMBC ・ みずほ ・ 東京海上 ・ MS&AD ・ 野村 ・ JPX ・ SBI など16社の個別分析 |

| 業界内で会社を選びたい | 金融業界の将来性 ・ 金融カテゴリ一覧 |

| 面接が近い | 個別企業の面接対策記事はmensetsuカテゴリから検索 |

金融業界は「銀行やめとけ」「保険セールス」のイメージで語られがちですが、有報を読むと16社それぞれが異なるビジネスモデルとキャリア環境を持っていることがわかります。イメージではなく事実で会社を選ぶ──そのための入口として本記事を使ってください。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。