この記事を読むと: 面接で「なぜNTTデータか/なぜ富士通か」を、海外売上比率58.9%vs構造改革中・設備投資6,757億円vs515億円・R&D売上比0.6%vs2.8%・SmartAgent2027年度3,000億円目標vsFujitsu Uvance+31%という数値根拠つきで自分の言葉で語れるようになります。

「NTTデータと富士通はどっちが上か」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、設備投資は6,757億円対515億円で約13倍の差があるのに対し、R&D売上比は富士通2.8%がNTTデータ0.6%の約4.7倍。同じITサービス2トップでも、海外データセンターに投じる会社と自社技術の研究開発に賭ける会社という、賭け方の中身がまったく違うことがわかります。

| あなたの志向 | 向いている会社 |

|---|---|

| データセンター・クラウド・グローバル赴任に挑戦したい | NTTデータグループ |

| DXコンサル・自社LLM・量子コンピュータで技術差別化を狙いたい | 富士通 |

| 連結19.8万人のNTTグループ統合後のシナジー創出に関わりたい | NTTデータグループ |

| 独立系企業のジョブ型人事で自律的にキャリアを設計したい | 富士通 |

| 海外売上比率58.9%のグローバル事業基盤で経験を積みたい | NTTデータグループ |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|2社は「2つの異なるITサービスモデル」を体現している

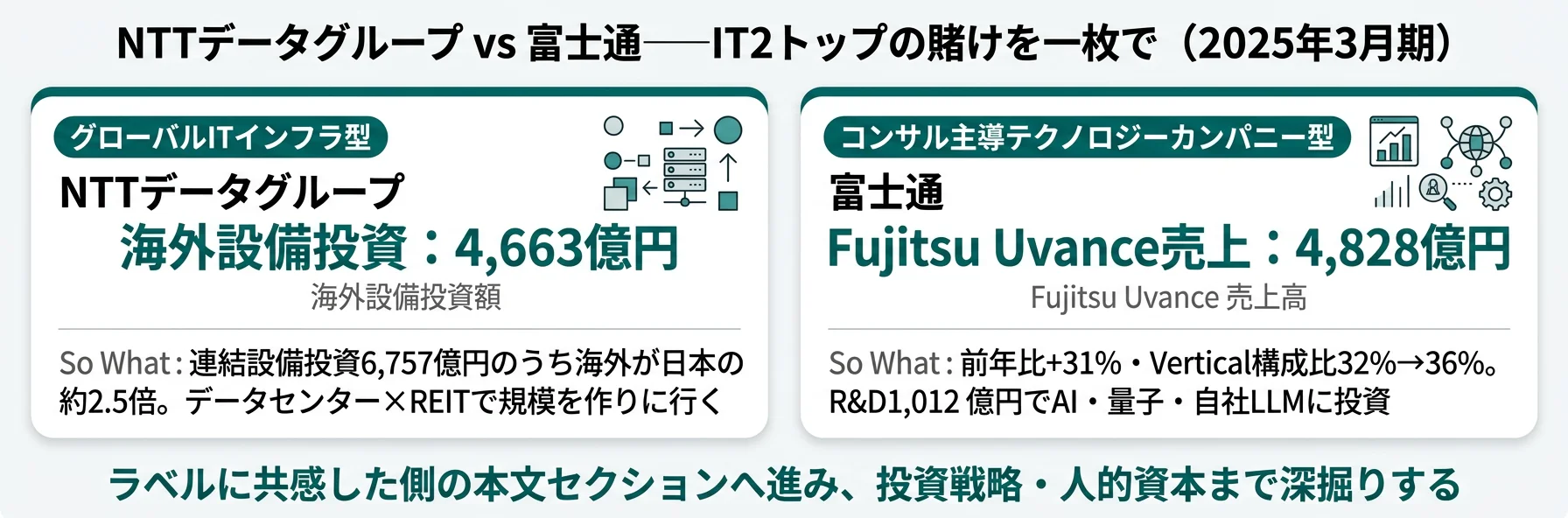

ITサービス企業の「賭け」とは、経営戦略と投資配分でどの事業領域に資本を集中させるかの経営判断を指します。2025年3月期の有報を横並びで読むと、NTTデータグループは海外売上58.9%・設備投資6,757億円のグローバルITインフラ型、富士通はR&D売上比2.8%・Fujitsu Uvance+31%のコンサル主導テクノロジーカンパニー型と、国内2トップでありながら賭けの中身は対照的です。まずは2社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| NTTデータグループ|グローバルITインフラ型 | 海外設備投資4,663億円・データセンター×REITで規模を作り、SmartAgent2027年度3,000億円を狙う |

| 富士通|コンサル主導テクノロジーカンパニー型 | Fujitsu Uvance+31%・自社LLM Takane・256→1,000量子ビットで技術差別化に賭ける |

主要指標サマリー

| 指標 | NTTデータグループ | 富士通 |

|---|---|---|

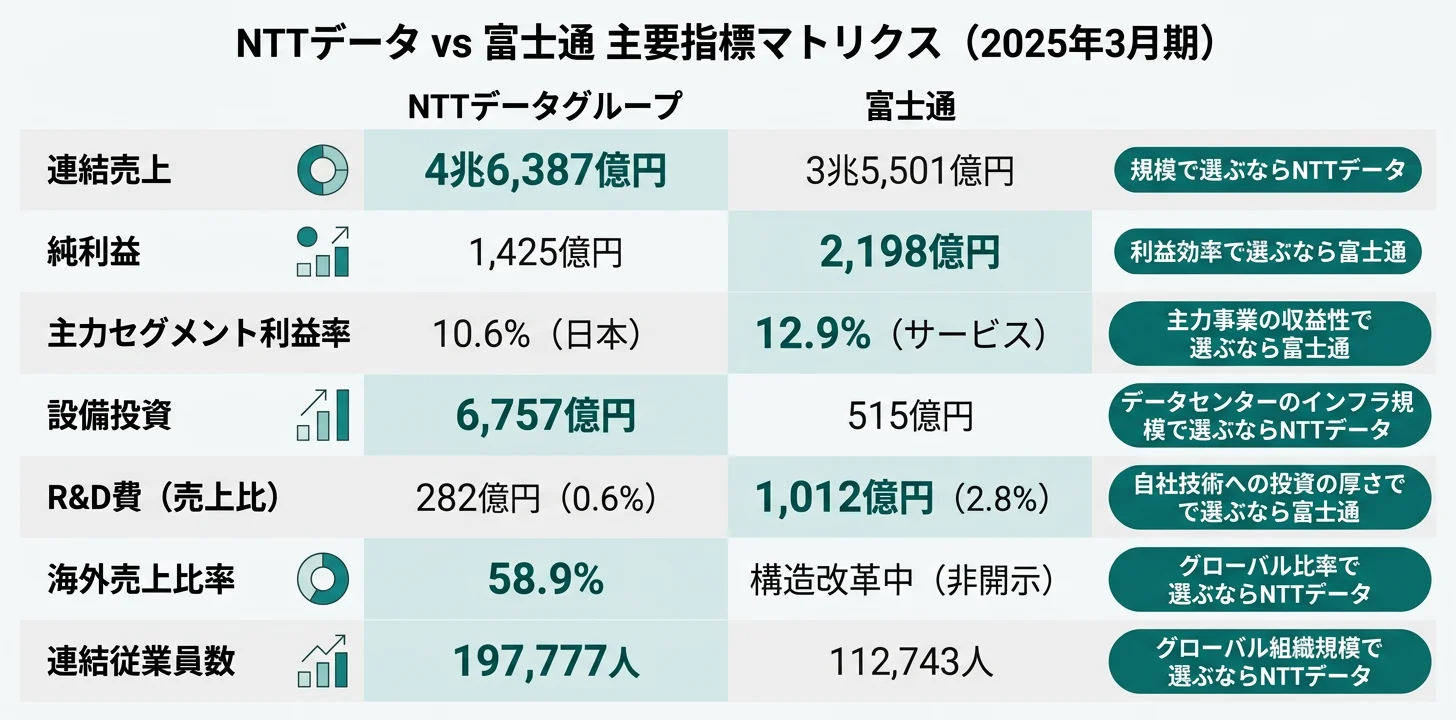

| 連結売上 | 4兆6,387億円 | 3兆5,501億円 |

| 営業利益 | 3,239億円(利益率7.0%) | 2,651億円(前年比+77.5%) |

| 純利益 | 1,425億円 | 2,198億円 |

| 主力セグメント利益率 | 日本10.6% / 海外3.6% | サービス12.9% / ハードウェア5.5% |

| 設備投資 | 6,757億円(うち海外4,663億円) | 515億円 |

| R&D費(売上比) | 282億円(0.6%) | 1,012億円(2.8%) |

| 連結従業員数 | 197,777人 | 112,743人 |

| 平均年収(単体) | 923万円(持株) | 929万円 |

出典: 各社 有価証券報告書 2025年3月期

純利益で富士通2,198億円がNTTデータ1,425億円を上回る一方、売上ではNTTデータが約1.1兆円大きいという逆転構造は、「富士通が優れている/NTTデータが劣っている」という単純な優劣ではなく、海外利益率3.6%(日本10.6%)の格差を抱えながら設備投資6,757億円で規模を作るNTTデータと、デバイスソリューション非継続事業化・ハードウェア分社化で『痩せた筋肉質』の事業ポートフォリオを作った富士通の設計思想の違いです。NTTデータは中計目標の連結営業利益率10%・海外EBITA率10%への到達を次のフェーズの主題とし、富士通は構造改革費用一巡(前期1,073億円→当期372億円)で営業利益+77.5%を実現しました。「規模で稼ぎながら利益率改善に挑むか、スリム化した事業構造で利益効率を磨くか」が、2社選びの本質的な軸の一つになります。

2社を横串で見ると、単に売上の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も業績を左右するセグメント構成と利益構造を具体的に比較していきます。

業績推移とセグメント構成の比較|海外59%のNTTデータ vs サービス62%の富士通

セグメント構成の比較とは、各社がどの事業からどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、NTTデータは海外売上58.9%・利益32.8%の「海外売上中心・日本利益中心」構造、富士通はサービスソリューション売上62.3%・3セグメント計の利益75.8%の「サービス特化」構造になっています。同じITサービスでも、利益エンジンの位置が「日本SI×海外データセンター」の二輪と「Fujitsu Uvance主導の単輪」に分かれます。

5年間の連結売上推移(FY2021〜FY2025)

xychart-beta

title "連結売上の5年推移(億円)"

x-axis ["FY2021", "FY2022", "FY2023", "FY2024", "FY2025"]

y-axis "億円" 0 --> 50000

bar [23187, 25519, 34901, 43674, 46387]

line [35897, 35868, 37138, 34770, 35501]

NTTデータグループはFY2021からFY2025にかけて売上が約2倍(2兆3,187億円→4兆6,387億円)に拡大しました。FY2023の急増(3兆4,901億円)はNTT Ltd.統合の効果で、総資産も3兆円から6兆円規模に倍増しています(2025年3月期 主要な経営指標等の推移)。営業利益率は5期間で6.0%(FY2021)→7.0%(FY2025)に微増ですが、中計目標10%には到達していません。

一方、富士通はFY2021からFY2025までほぼ横ばい(3兆5,897億円→3兆5,501億円)で推移しました。これは「停滞」ではなく「選択と集中」の結果で、デバイスソリューション(半導体)の非継続事業化と海外採算性の低い事業のカーブアウトを織り込んでの売上維持です。連結営業利益は前期1,493億円→当期2,651億円と+77.5%の大幅増益で、構造改革費用が前期1,073億円→当期372億円・M&A関連費用が87億円→49億円に縮小した「構造改革コスト一巡」が大きく寄与しています(2025年3月期 経営方針)。

NTTデータグループのセグメント構成(2025年3月期)

| セグメント | 外部売上 | 営業利益 | 利益率 | 利益構成比 |

|---|---|---|---|---|

| 日本 | 1兆8,939億円 | 2,052億円 | 10.6% | 67.2% |

| 海外 | 2兆7,313億円 | 1,002億円 | 3.6% | 32.8% |

| その他 | 131億円 | 78億円 | 8.1% | 参考値 |

出典: NTTデータグループ 有価証券報告書 2025年3月期 セグメント情報

海外売上比率58.9%・連結19.8万人のグローバル組織でありながら、営業利益の約67%は日本セグメント2,052億円が稼ぐ「海外売上中心・日本利益中心」の構造です。地域別では北米8,119億円・EMEAL(欧州・中東・アフリカ・中南米)1兆4,104億円・中国APAC5,255億円で、米国単独でも7,790億円と日本セグメント外部売上の約4割に相当します(2025年3月期 セグメント情報 地域に関する情報)。中計目標の海外EBITA率10%に対して足元は約3.6%水準で、Global Practice横断組織での収益性改善が経営の最重要テーマです。

富士通のセグメント構成(2025年3月期)

| セグメント | 売上収益 | 売上構成比 | 調整後営業利益 | 利益率 |

|---|---|---|---|---|

| サービスソリューション | 2兆2,459億円 | 62.3% | 2,899億円 | 12.9% |

| ハードウェアソリューション | 1兆1,199億円 | 29.5% | 613億円 | 5.5% |

| ユビキタスソリューション | 2,517億円 | 7.1% | 314億円 | 12.5% |

出典: 富士通 有価証券報告書 2025年3月期 セグメント情報

サービスソリューション調整後営業利益2,899億円(前年比+22.2%)は3セグメント計の75.8%を占める利益の中核です。Fujitsu Uvance売上はサービスソリューション全体の21.5%(4,828億円/2兆2,459億円)に達し、コンサルブランド「Uvance Wayfinders」も立ち上がりました。ハードウェアは2024年4月のエフサステクノロジーズ(サーバ・ストレージ)設立、2025年7月予定の1FINITY(ネットワーク)設立で分社化が進行中。デバイスソリューション(半導体)は非継続事業に分類済で、本体から切り出す流れが鮮明です。

NTTデータの海外利益率3.6%(日本10.6%)と富士通のサービスソリューション利益率12.9%(ハードウェア5.5%)の対比は、「不安定 vs 安定」という単純な優劣ではなく、グローバル統合途上のNTTデータと、選択と集中で痩せた筋肉質を作った富士通の経営フェーズの違いを映しています。NTTデータの海外3.6%は中計目標10%に対する約7ポイントの伸び代で、入社後にPMI・収益性改善プロジェクトの最前線に立てる構造です。一方、富士通のサービス12.9%はFujitsu Uvance+31%で次の質的成長に賭ける段階に入っています。「グローバル規模で利益率改善に挑むダイナミズム」と「スリム化した事業構造でUvance主導の質的成長を作るリズム」のどちらに惹かれるかが、2社選びのもう一つの軸になります。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

利益構造の違いを掴んだところで、次は両社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|設備投資6,757億円 vs R&D 1,012億円

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。NTTデータは1件あたり数千億円規模のデータセンター設備投資、富士通は売上比2.8%のR&Dで自社技術開発と、投資の単位も方向性も対照的です。共感できる戦略が見つかったら、各社末尾のリンクから個社記事で深掘りできます。

NTTデータグループ|グローバルITインフラ型

NTTデータグループは「Realizing a Sustainable Future」(中期経営計画2022-2025年度)のもと、Global 3rd Stage到達を掲げ、連結設備投資6,757億円のうち海外向けに4,663億円・日本に1,859億円を投じています(2025年3月期有報)。象徴的な投資先は海外データセンター事業(4,663億円・米国/EMEAL/中国APACの3地域)、SmartAgent生成AI基盤(R&D282億円・2027年度グローバル3,000億円売上目標)、NTT Ltd.統合後のグローバル事業統合(Global Practice横断組織)です。経営方針では「成長領域への積極的な投資に向けた原資創出のため、不動産投資信託(REIT)を活用」「データセンター事業において安定的かつ継続的に資産売却することにより、投資回収サイクルを早期化」と明記され、データセンター建設→REIT売却→資金回収→再投資のサイクルを回す資本戦略を採用しています。フリーキャッシュフローは投資先行でマイナス圏が続く構造です。

データセンター・クラウド・海外赴任にダイナミズムを感じる就活生にとっては、連結19.8万人のグローバル組織で大規模ITインフラの建設・運用・収益性改善に当事者として関われる環境です。

→ NTTデータグループの中期経営計画と海外戦略を個社記事で深掘り

富士通|コンサル主導テクノロジーカンパニー型

富士通の経営方針は「2030年クロスインダストリーでサステナビリティに貢献するデジタルサービスを提供するテクノロジーカンパニーになる」。Fujitsu Uvance売上4,828億円(前年比+31%・Vertical領域構成比32%→36%)を中核に、Cohere(カナダ)共同開発LLM「Takane」とAIプラットフォーム「Fujitsu Kozuchi」、256量子ビット機(産総研から国内ベンダー初受注)と次世代プロセッサ「FUJITSU-MONAKA」(Super Micro Computer・AMDと協業)に賭けています(2025年3月期有報)。R&D費1,012億円のうち全社・消去配賦424億円(41.9%)がAI含む先端技術研究、ハードウェアソリューション411億円(40.6%)が量子・MONAKA研究に投じられ、設備投資515億円のうち250億円(48.5%)がサービスソリューション向けデータセンター設備に充てられる「アセットライト×R&D集中」型です。

DXコンサル・自社LLM・量子コンピューティングで技術起点の社会課題解決を志す就活生にとっては、「SI受注」から「経営変革リード」へ商談の質が変わる転換期に当事者として関われる環境です。

→ 富士通のFujitsu Uvanceと先端技術戦略を個社記事で深掘り

2社の投資戦略を並べて見ると、「同じITサービス2トップ」というラベルの下で、投資の単位(海外データセンター数千億円 vs R&D集中1,012億円)も方向性(規模 vs 自社技術)もまったく異なることが確認できます。次のセクションでは、年収や人的資本の切り口で2社を比較します。

人的資本の比較|年収・組織規模・キャリア環境

人的資本の比較とは、有報の「従業員の状況」と「経営方針」から年収・人員構成・人事制度を読み取り、組織として働く環境の違いを把握する分析です。結論を先に示すと、平均年収は富士通929万円・NTTデータ923万円でほぼ同水準(差6万円)ですが、NTTデータは持株会社単体1,592人の数字で実態は事業子会社(連結19.8万人)に分散、富士通は提出会社単体34,850人で実態に近い数字です。同じ「923万vs929万」でも、年収の解釈が違います。

基本データ(2025年3月期)

| 項目 | NTTデータグループ | 富士通 |

|---|---|---|

| 連結従業員数 | 197,777人 | 112,743人 |

| 単体従業員数 | 1,592人(持株会社) | 34,850人(提出会社) |

| 平均年齢 | 39.7歳 | 43.1歳 |

| 平均勤続年数 | 14.1年 | 18.2年 |

| 平均年収(単体) | 923万円 | 929万円 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

NTTデータは2023年7月の持株会社化以降、親会社単体は経営管理機能に特化した1,592人で、就職先となる株式会社NTTデータ・株式会社NTT DATA, Inc.等の事業子会社の処遇は別途確認が必要です。富士通の単体34,850人は提出会社の事業従業員を含む数字で、平均勤続18.2年は長期雇用型の歴史を映します。一方、富士通は2026年4月から新卒にもジョブ型人事制度を適用し、報酬を2023〜2024年度で約20%引き上げ、ポスティング制度で年間約3,000人が異動する「自分でキャリアを選び取る」文化への転換期にあります(2025年3月期 経営方針)。

キャリア環境の比較(2025年3月期)

| 観点 | NTTデータグループ | 富士通 |

|---|---|---|

| 資本構造 | 親会社NTT議決権57.7%・完全子会社化予定(後発事象) | 独立系(特定の親会社なし) |

| グローバル赴任機会 | 海外売上58.9%・北米/EMEAL/中国APAC | リージョン体制廃止・各国体制(2025年4月〜) |

| 人事制度 | 持株会社化(2023年7月)後の事業会社配属 | ジョブ型新卒適用(2026年4月〜)・ポスティング年間約3,000人 |

| 親会社/グループ連携 | NTT本体の基盤研究を活用、IOWN等と連動 | 独立した経営判断、Cohere等との戦略提携 |

出典: 各社 有価証券報告書 2025年3月期 経営方針/後発事象

「年収923万vs929万」のほぼ互角の数字の裏側に、NTTデータは『連結19.8万人のグローバル事業会社の集合体に持株会社1,592人が乗る構造』、富士通は『提出会社34,850人を中心とした単体事業会社の長期雇用型』というまったく異なる組織設計があります。NTTデータでは入社後どの事業子会社に配属されるかでキャリア環境が変わり、富士通ではジョブ型新卒適用で「自分の市場価値を高め続ける覚悟」が前提になります。「グローバル事業会社のどこかに飛び込む」のか「ジョブ型で自律的にキャリアを選び取る」のか、就活で見る『環境』の前提が違います。受動的に配属を待つ姿勢ではどちらでも評価されにくくなる構造である点は共通です。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|あなたに合うのはどちらか

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を示すと、「海外データセンター×グローバル赴任にダイナミズムを感じるか」「DXコンサル×自社LLM×量子で技術差別化を狙いたいか」「NTTグループ統合後のシナジー創出 or 独立系のジョブ型自律で働きたいか」の3軸で判断できます。以下の vs-card と表で自分の位置を確かめ、面接で「なぜNTTデータか/なぜ富士通か」を即座に語れる根拠を用意しましょう。

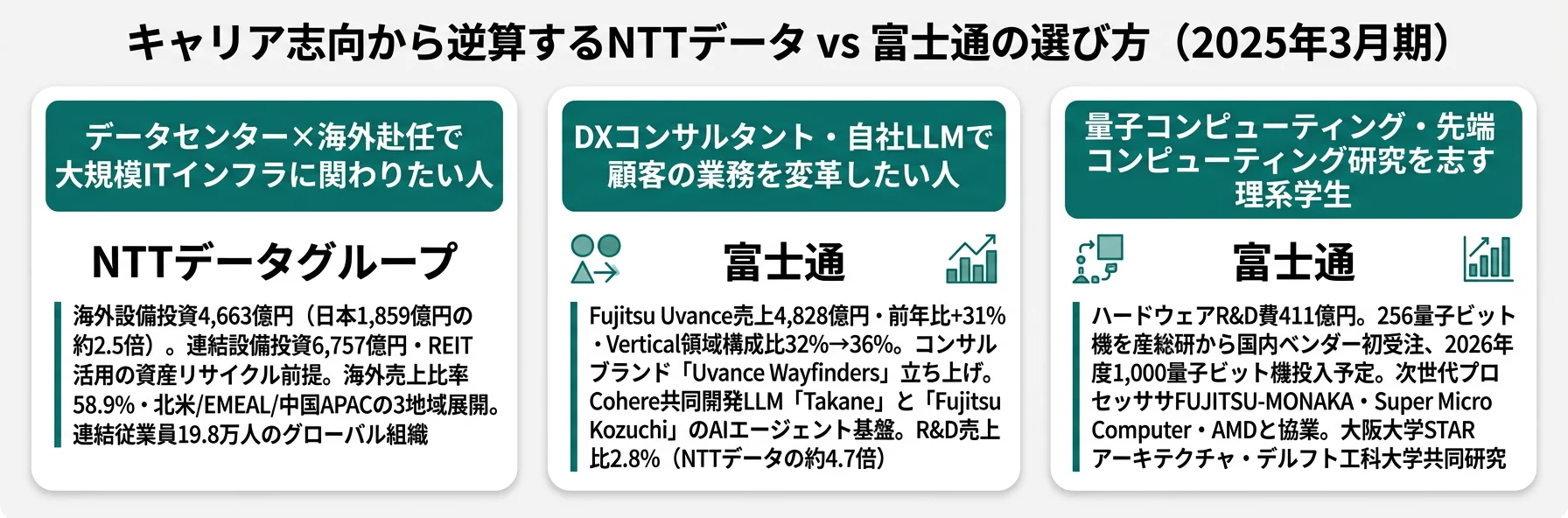

NTTデータグループに向いている人

- 海外設備投資4,663億円のデータセンター事業の現場に立ちたい → NTTデータグループの個社記事を読む

- 連結19.8万人のグローバル組織で北米・EMEAL・中国APACに赴任したい

- 親会社NTTの基盤研究(IOWN等)を活用した応用研究・社会実装に関心がある

- 海外利益率3.6%→中計目標10%への改善プロジェクトに当事者として加わりたい

- 完全子会社化後のNTTグループ最適でデータセンター・グローバルITサービスのシナジー創出に関わりたい

富士通に向いている人

- Fujitsu Uvance主導でDXコンサル・経営変革のアジェンダ策定から実装までリードしたい → 富士通の個社記事を読む

- Cohere共同開発LLM「Takane」と「Fujitsu Kozuchi」で自社AI技術を企業に実装したい

- 256→1,000量子ビット・FUJITSU-MONAKAなど10年スパンの先端コンピューティング研究に賭けたい

- 独立系企業のジョブ型新卒適用(2026年4月〜)・ポスティング年間3,000人の自律的キャリア環境を選びたい

- 構造改革費用一巡で営業利益+77.5%の「痩せた筋肉質」事業ポートフォリオで利益効率を磨きたい

志向軸から逆算する選び方

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 数千億円規模のグローバルITインフラ投資 | NTTデータグループ | 海外設備投資4,663億円・連結6,757億円・REIT活用で資産リサイクル |

| 自社技術への厚い研究開発投資 | 富士通 | R&D費1,012億円(売上比2.8%)・全社配賦424億円・HW411億円 |

| グローバル赴任機会の多さ | NTTデータグループ | 海外売上比率58.9%・北米8,119億円/EMEAL1兆4,104億円/中国APAC5,255億円 |

| DXコンサル・経営変革リード | 富士通 | Fujitsu Uvance売上4,828億円・前年比+31%・Vertical構成比32%→36%・Uvance Wayfinders |

| 量子コンピューティング・先端コンピューティング研究 | 富士通 | 256量子ビット機・産総研から国内ベンダー初受注・2026年度1,000量子ビット・FUJITSU-MONAKA |

| 生成AI・AIエージェントの社会実装 | 両社(方向性が異なる) | NTTデータ: SmartAgent2027年度3,000億円目標/富士通: 自社LLM Takane・Kozuchi AI Agent |

| 独立系企業のジョブ型自律キャリア | 富士通 | 2026年4月新卒ジョブ型適用・ポスティング年間約3,000人・報酬20%引き上げ済 |

| NTTグループ統合後のシナジー創出 | NTTデータグループ | 親会社NTT議決権57.7%・完全子会社化予定(2025年3月期 後発事象) |

面接での有報活用例

NTTデータグループの面接 ── 「なぜ富士通ではなくNTTデータか」と聞かれたとき

「有価証券報告書を比較し、御社の海外設備投資4,663億円が日本1,859億円の約2.5倍という規模感と、海外売上比率58.9%・連結19.8万人のグローバル組織に注目しました。富士通が設備投資515億円・R&D1,012億円で自社技術の研究開発に集中するのに対し、御社はデータセンター事業を中心に海外設備投資の規模で成長を作る設計です。1件数千億円規模のデータセンター投資をREITで資産リサイクルしながら、SmartAgentで2027年度グローバル3,000億円の売上を狙う規模感に共感しています。海外利益率3.6%・中計目標10%への改善プロジェクトに新卒として加わる挑戦にも惹かれています。」

富士通の面接 ── 「なぜNTTデータではなく富士通か」と聞かれたとき

「2025年3月期の有報でR&D売上比2.8%(NTTデータ0.6%)・Fujitsu Uvance売上4,828億円・前年比+31%・Vertical領域構成比32%→36%という数字に注目しました。NTTデータが海外データセンター投資6,757億円で規模を作る方向に対し、御社はR&D全社・消去424億円+ハードウェア411億円をAIと量子コンピュータに集中投下する技術差別化の方向です。Cohere共同開発のLLM『Takane』、Fujitsu Kozuchi、256量子ビット機の産総研からの国内ベンダー初受注、2026年度1,000量子ビット機投入のロードマップなど、自社技術で社会課題を解決する『コンサル主導のテクノロジーカンパニー』へ脱皮する転換期に当事者として関わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に2社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。NTTデータと富士通は同じITサービス2トップですが、事業構造・資本構造の違いに由来して、抱えるリスクの性格も異なります。リスクの性格が異なる=キャリアで経験する業績変動・組織変化の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

NTTデータの最大リスクは投資回収不確実性です。事業等のリスク(6)で「生成AIによる需要の急増を好機と捉え、データセンター事業へ積極的な設備投資を実施」「投資回収期間が長いため、需要が予期しない事態により想定よりも大きく減少する」可能性が同時に開示されています。連結設備投資6,757億円・海外向け4,663億円という積極投資はFCFマイナス構造を生んでおり、REIT活用による資産リサイクルが投資回収サイクル早期化の要となっています。

富士通の最大リスクはセキュリティインシデントの再発です。「重点対策リスク」の筆頭に「セキュリティに関するリスク」が選定され、「昨今の当社及び当社グループ会社の度重なる情報セキュリティインシデント」と自ら記載しています。対策として「全社セキュリティリスクマネジメントスキーム」を構築し、ゼロトラスト前提のIT基盤整備、グローバルITアセット管理の一元化を進めています。

NTTデータの構造リスクは親会社NTTによる完全子会社化です。事業等のリスク(16)で親会社NTTが議決権57.7%を保有することが開示され、後発事象セクションに「日本電信電話(公開買付者)による普通株式に対する公開買付け及びその後の一連の取引により、当社は公開買付者の完全子会社となり、当社株式が上場廃止となる予定」と明記されています(2025年3月期)。上場企業としての独立性は今後失われる方向で、NTTグループ全体最適の観点で経営方針が決まる構造に移行します。

富士通の構造リスクは製品・サービスの品質欠陥/システム障害です。「重点対策リスク」の2番目として選定され、「システム品質に関する問題」が過去に発生したことを示唆しています。対策として「One Delivery」体制への変革、共通の品質保証プロセス、EVMと品質メトリックスの標準化、社長直轄組織による開発プロセスの監視を実施しています。

NTTデータの市場リスクは海外収益性改善の遅れです。事業等のリスク(7)で「コンサルティング企業との競合や新規プレイヤーの参入により競争環境が依然として激化」と開示。海外EBITA率10%目標に対して足元は約3.6%水準で、リージョナルユニット間の収益性のばらつきが続いています。

富士通の市場リスクは従来型SI市場の縮小です。経営方針で「従来型の基幹システムなどの既存IT市場は、引き続き緩やかに縮小していくと予測」と明記され、Fujitsu Uvanceの売上はサービスソリューション全体の21.5%(4,828億円/2兆2,459億円)にとどまっています。残り78.5%の既存IT事業からの転換が経営の最大のチャレンジです。

両社共通で海外事業の再編リスクを抱えていますが、フェーズが異なります。NTTデータはNTT Ltd.統合後のリージョナルユニット間の収益性のばらつきを「Global Practice」横断組織で改善する途上にあります。富士通はリージョンズ売上5,897億円・前年比-2.4%で、海外営業利益率は2023年度1.7%→2024年度4.1%へ改善したものの、Europe・Asia Pacificの構造改革は継続中で、2025年4月よりリージョン体制から各国体制へ移行しました。海外配属を志望する場合、両社とも「再編フェーズ」の最前線に立つキャリアになります(2025年3月期 経営方針)。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動・組織変化を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、NTTデータの完全子会社化後発事象や富士通の「度重なる情報セキュリティインシデント」自己開示など、各社が自らどう開示しているかまで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

NTTデータグループと富士通は、同じITサービス2トップでありながら、連結売上(4兆6,387億円 vs 3兆5,501億円)・設備投資(6,757億円 vs 515億円)・R&D売上比(0.6% vs 2.8%)・海外売上比率(58.9% vs 構造改革中)・資本構造(NTT議決権57.7% vs 独立系)で全く異なるプロファイルを持っています。就活において重要なのは「どちらが上か」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- 売上ではNTTデータが約1.1兆円上、純利益では富士通が約773億円上──「規模で稼ぐ」のか「利益効率で稼ぐ」のかという稼ぎ方の構造が真逆

- NTTデータは海外設備投資4,663億円のデータセンター×REIT、富士通はR&D1,012億円・Fujitsu Uvance+31%・256量子ビット機と、投資の単位(インフラ規模 vs 自社技術R&D)も方向性も対照的

- NTTデータは親会社NTT議決権57.7%・完全子会社化予定(2025年3月期 後発事象)、富士通は独立系で2026年4月新卒ジョブ型適用──就活で見る「キャリア環境」の前提が違う

次のアクション

- NTTデータのグローバルITインフラ型に共感した方は → NTTデータの有報分析で海外戦略の中身を読む

- 富士通のコンサル主導テクノロジーカンパニー型に共感した方は → 富士通の有報分析でFujitsu Uvance・自社LLM・量子戦略を読む

- 2社対決をSIer業界横断比較まで広げたい方は → SIer各社の戦略比較で各社の賭けを横串で読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。