MIXIを「SNS『mixi』を作った懐かしい会社」「モンスト一本足のゲーム会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2026年3月期はモンスト売上構成比が60.7%→49.0%へ過半を割り、スポーツ事業が売上+63.8%の急拡大で構成比38.4%に達し、豪州・カナダのPointsBet Holdings Limited(オンラインベッティング事業を展開する上場企業)を子会社化してのれん残高が232.59億円へ+263.7%積み上がった多角化転換の実態が読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

株式会社MIXI(2121)は、モンスターストライクを作るゲーム会社というより、モンストで稼いだ利益を公営競技・海外ベッティング・ファミリーテックに投じる多角化フェーズに入ったインターネット企業です。サイバーエージェントの「広告×ゲーム×メディア&IP」型やコーエーテクモの「独自IP×自社エンジン集中」型とは異なり、MIXIは「モンストのキャッシュカウ×公営競技ベッティング×ファミリーテックの多角化型」で、親世代の「mixiのSNSの会社でしょ」というイメージは当期の数字で大きく更新を迫られます。

この記事のデータは株式会社MIXIの有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社MIXI 有価証券報告書 2026年3月期 主要な経営指標等の推移・セグメント情報

MIXIのビジネスの実態|何で稼いでいるのか

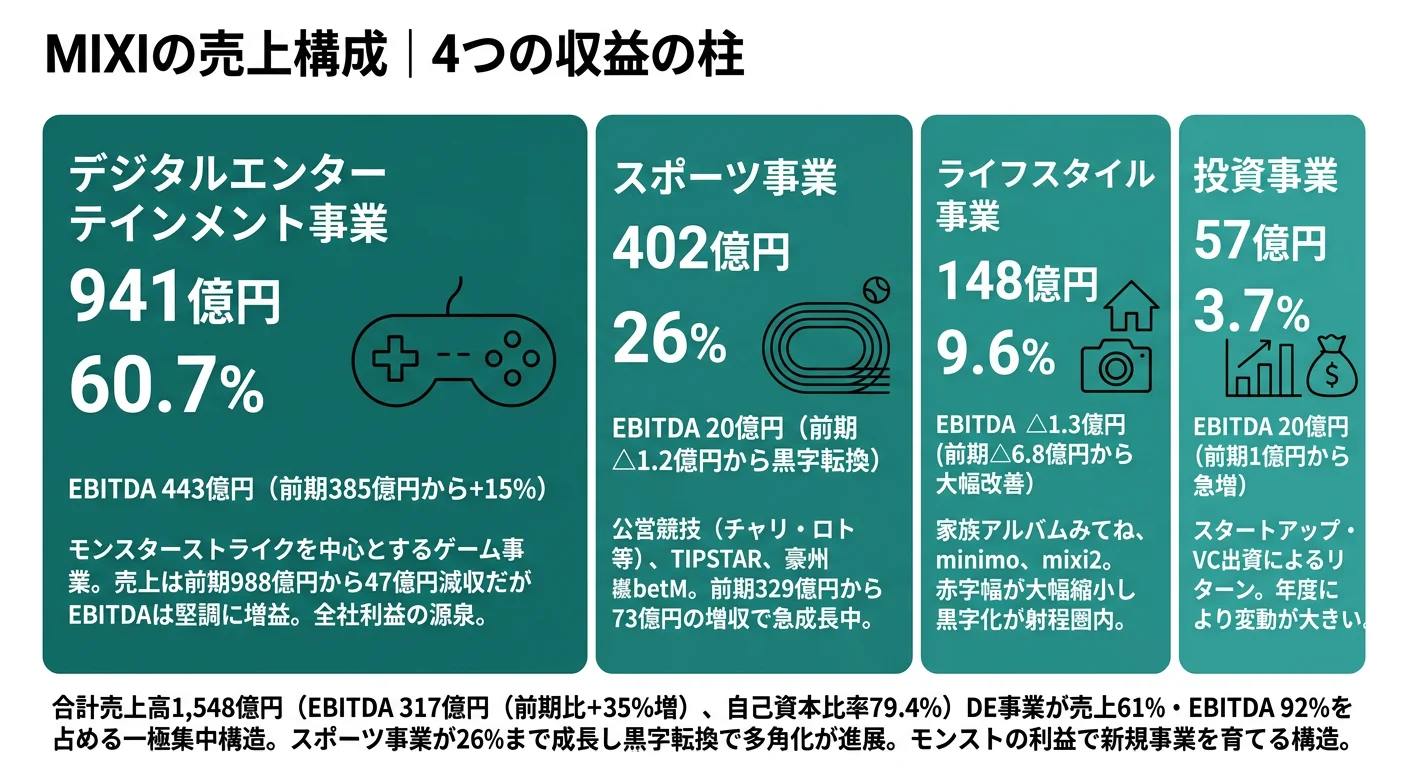

結論を先に示すと、MIXIは『デジタルエンターテインメント事業』『スポーツ事業』『ライフスタイル事業』『投資事業』の4セグメント体制で、外部売上1,713.69億円のうちデジタルエンターテインメント(モンスト中心)が49.0%・スポーツ38.4%・ライフスタイル10.0%・投資2.6%と分散しました。前期はデジタルエンターテインメントが60.7%で過半を占めていたため、当期は多角化転換の年です。一方でセグメント利益(EBITDAベース)の86.1%(430.50億円)はデジタルエンターテインメント事業1本で稼ぎ、売上と利益の集中度にはギャップがあります(セグメント情報の読み方ガイドも併読すると理解が深まります)。なお、MIXIのセグメント利益は減価償却費及びのれん償却額を考慮しない営業利益ベースの数値(EBITDA、企業が本業から生み出したキャッシュ創出力を示す指標)で開示されているため、サイバーエージェントやコーエーテクモの営業利益ベースのセグメント利益とは意味合いが異なる点に注意が必要です。

| セグメント | 外部売上 | 売上構成比 | セグメント利益(EBITDA) | 前期EBITDA | 利益シェア |

|---|---|---|---|---|---|

| デジタルエンターテインメント事業 | 838.89億円 | 49.0% | 430.50億円 | 442.87億円 | 86.1% |

| スポーツ事業 | 658.48億円 | 38.4% | 50.88億円 | 19.99億円 | 10.2% |

| ライフスタイル事業 | 171.59億円 | 10.0% | 8.76億円 | △1.28億円 | 1.8% |

| 投資事業 | 44.40億円 | 2.6% | 10.01億円 | 19.81億円 | 2.0% |

出典: 株式会社MIXI 有価証券報告書 2026年3月期 セグメント情報(外部顧客への売上高ベース/セグメント利益合計500.17億円・調整△277.61億円控除後の連結営業利益222.56億円)

pie title セグメント別外部売上構成(2026年3月期)

"デジタルエンターテインメント事業" : 83889

"スポーツ事業" : 65848

"ライフスタイル事業" : 17159

"投資事業" : 4440

外部売上で見ると、前期の「モンスト60.7%+スポーツ26.0%+その他」から当期は「モンスト49.0%+スポーツ38.4%+その他」へ大きくシフトしました。売上ベースでは多角化が一気に進んだ一方、セグメント利益(EBITDA)で見ると430.50億円・利益シェア86.1%と依然としてデジタルエンターテインメント事業が中心で、前期92.0%から5.9pt低下したにとどまります。「モンストで稼ぎ、スポーツとライフスタイルに先行投資する」局面は継続しつつ、スポーツ事業がM&Aで一気に売上規模を伸ばし、ライフスタイル事業が初の黒字化フェーズに入った転換点として読み替えるのが正しい見方です。

5期間の業績推移を見ると、売上は2022年3月期1,220.30億円→2023年1,468.67億円→2024年1,468.68億円→2025年1,548.47億円→2026年1,713.69億円と5期で+40.4%成長しました。純利益は102.62億円→51.61億円→70.82億円→176.01億円→172.70億円と乱高下を経て一旦落ち着き、連結営業利益は178.08億円→248.20億円→191.77億円→266.00億円→222.56億円で当期は-16.3%減益に転じました。ただしEBITDA(減価償却費・のれん償却額控除前の営業利益ベース)は220.73億円→294.82億円→234.97億円→316.94億円→311.76億円と当期は-1.6%とほぼ横ばい。連結営業利益の減益幅とEBITDAの横ばいのギャップは、当期のスポーツ事業M&A(PointsBet Holdings子会社化)で積み上がった無形資産の償却負担が会計上の営業利益を圧縮した結果を映しています。

ここからは利益貢献の大きい3セグメントを深掘りします。

デジタルエンターテインメント事業|モンスト中心の防衛的利益源・過半割れ後も利益シェア86.1%

デジタルエンターテインメント事業は売上838.89億円・前期比-10.8%(-101.93億円減収)、セグメント利益(EBITDA)430.50億円・前期比-2.8%(-12.37億円減益)でMIXI最大の利益源であり続けています。有報には「特定のタイトル(モンスターストライク)の売上高に大きく依存」と明記されており、当事業の収益はほぼモンストの課金売上に依存する構造です。研究開発費は全社で0.74億円(うちデジタルエンターテインメント事業0.16億円・全社費用0.58億円)と極めて少額で、減価償却費2.03億円も他セグメントと比べて小さく、デジタル資産中心の身軽な事業構造がそのまま維持されています。経営方針には「モンスターストライクの企画、マーケティング、メディアミックス施策をより強化」「成長著しい新興国市場であるインドにおいて、モンスターストライクのグローバル版『STRIKE WORLD』を2026年2月にソフトローンチしました。同年4月より本格稼働を開始し、海外ユーザーの利用拡大を図ってまいります」と明記されています。当期は売上が-10.8%減収した一方でEBITDAは-2.8%減益にとどまり、収益効率を保ちながらモンストの延命に成功した姿を示しました。ただし売上構成比が60.7%→49.0%へ過半を割ったのは、就活生が入社後に語る「MIXI=モンストの会社」の説明に説得力の変化を迫る事実でもあります。

スポーツ事業|M&A拡大で第二の主軸へ急成長

スポーツ事業は売上658.48億円・前期比+63.8%(+256.42億円増収)、セグメント利益(EBITDA)50.88億円で前期19.99億円から+30.89億円・+154.5%増益しました。売上構成比は26.0%→38.4%へ+12.4pt拡大し、モンストに次ぐ第二の主軸へ急成長した年です。チャリ・ロト等の公営競技関連事業、ソーシャルベッティングサービス『TIPSTAR』、豪州『betM』に加え、当期はPointsBet Holdings Limitedを子会社化して豪州・カナダ市場に本格進出しました。設備投資総額97.92億円のうち株式会社チャリ・ロトによる競輪場再整備費用が73.26億円と全社設備投資の74.8%を占め、デジタル企業でありながら物理インフラへの集中投下は継続しています。経営方針には「連結子会社である株式会社チャリ・ロト、株式会社ネットドリーマーズ両社の事業成長や、各社サービスのより一層のシナジー創出」「当期に子会社化したPointsBet Holdings Limitedの高いブランド力や独自の技術力と、当社のソーシャルベッティングの運営及びバイラルによるサービス拡大のノウハウを掛け合わせることで、豪州、カナダ市場におけるソーシャルベッティングの確立と市場トッププレイヤーを目指してまいります」と明記されています。一方で減価償却費56.93億円(前期23.33億円から+144%)・のれん償却額16.79億円(前期9.53億円から+76.2%)と固定費負担が急増し、のれん残高は63.95億円→232.59億円へ+16,864百万円積み上がりました。スポーツ・ベッティング志望者の主戦場で、国内公営競技の物理オペレーションから海外ベッティング市場の統合まで幅広い経験を積めます。

ライフスタイル事業|みてね海外×mixi2で初の黒字化を達成

ライフスタイル事業は売上171.59億円・前期比+16.0%(+23.64億円増収)、セグメント利益(EBITDA)が前期△1.28億円から+8.76億円へ+10.04億円改善し初の黒字化を達成しました。売上構成比は9.6%→10.0%、利益シェアも△0.3%→+1.8%へ転換し、赤字事業から第三の柱の初動フェーズに入りました。家族向け写真・動画共有アプリ『家族アルバム みてね』、サロンスタッフ直接予約アプリ『minimo』、2024年12月リリースの新SNS『mixi2』を展開し、経営方針には「家族アルバム みてねの国内外における経済圏の拡大やminimoの成長」「2024年12月にリリースした新しいSNS『mixi2』については、中期的に当社の柱となるサービスに成長させてまいります」が明記されています。子供関連市場について「国内で出生数の低下はある一方で、祖父母から孫への支出(6ポケット)の増加等により成長」と分析。のれん残高は8.69億円→5.68億円へ-34.6%減少し、前期のような特別損失計上(3.96億円)は当期は追加なしと落ち着きを見せています。プロダクト・SNS・ファミリーテック志望者にとって、赤字→黒字化の変曲点に立ち会える希少な環境です。

売上多角化と利益集中はトレードオフ。売上構成比ではモンストが60.7%→49.0%へ過半を割った一方、セグメント利益シェアは依然86.1%がモンスト中心のデジタルエンターテインメント事業で、多角化の売上と利益集中の並存が続いています。連結営業利益は前期266.00億円→222.56億円で-16.3%減益となる一方、EBITDAは316.94億円→311.76億円で-1.6%とほぼ横ばい。減価償却費+87.7%・のれん償却額+42.6%というM&A由来の会計負担が営業利益を圧縮しただけで、本業のキャッシュ創出力は保たれた姿です。ただし裏返せば、スポーツ事業のM&A投資回収スピードとモンストの緩やかな減速、ライフスタイル事業の黒字定着速度のいずれかがつまずくと、当期のような『EBITDAは維持だが営業利益は減益』の局面がさらに深まる可能性もあります。当期のように『モンスト+スポーツ+ライフスタイル黒字化』が同時に効いた局面と、その逆の局面の両方を理解した上で志望することが面接で問われます。

では、この『モンスト過半割れ×スポーツM&A×ライフスタイル黒字化』という構造は、MIXIが次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

MIXIは何に賭けているのか|投資と研究開発の方向性

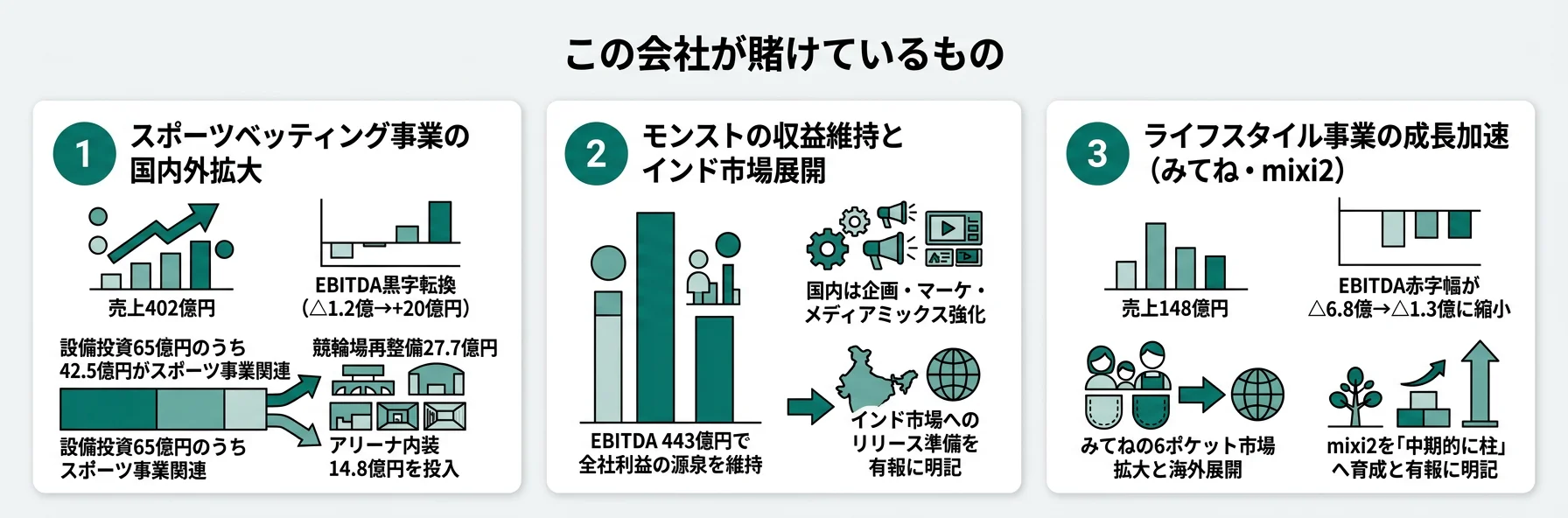

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。MIXIの場合は設備投資97.92億円(うちチャリ・ロトによる競輪場再整備費用73.26億円)、研究開発費0.74億円、そしてスポーツ事業のれん残高が63.95億円→232.59億円へ+168.64億円積み増しされたことを併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。経営方針の「デジタルエンターテインメント事業の収益規模を維持拡大しつつ、スポーツ事業やライフスタイル事業において第二、第三の収益の柱となる事業を創出し、サステナブルな収益基盤を構築していく」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| スポーツ事業のM&A拡大による事業ポートフォリオ転換 | 売上658.48億円(+63.8%)/EBITDA 50.88億円(+154.5%)/のれん残高232.59億円(+263.7%)/設備投資73.26億円(競輪場再整備) | 中長期(経営方針:TIPSTARブラッシュアップ・チャリ・ロト×ネットドリーマーズ×PointsBet Holdingsのシナジー) | 売上構成比26.0%→38.4%(+12.4pt)・利益シェア4.2%→10.2% |

| ライフスタイル事業の柱化 | 売上171.59億円(+16.0%)/EBITDA △1.28億円→+8.76億円で初の黒字化/のれん残高5.68億円(-34.6%) | 中長期(経営方針:みてね海外経済圏拡大・minimo成長・mixi2を中期的柱に育成) | 売上構成比9.6%→10.0%・利益シェア△0.3%→+1.8% |

| モンストの収益維持とインド市場『STRIKE WORLD』本格稼働 | EBITDA 430.50億円(-2.8%)/売上838.89億円(-10.8%)/インド『STRIKE WORLD』2026年4月本格稼働 | 中長期(マーケ・メディアミックス強化+インド展開) | セグメント利益合計500.17億円の86.1%を占有 |

出典: 株式会社MIXI 有価証券報告書 2026年3月期 経営方針/セグメント情報/設備投資等/研究開発活動

賭け1: スポーツ事業のM&A拡大による事業ポートフォリオ転換

MIXI最大の賭けは、のれん残高と売上構成比の両方に最も明確に現れます。スポーツ事業ののれん残高は前期6,395百万円→当期23,259百万円と+16,864百万円積み上がり、これは主に豪州上場のPointsBet Holdings Limitedを当期に子会社化した投資の会計上の帰結です。全社ののれん残高72.65億円→238.27億円の増加分ほぼ全額がスポーツ事業に集中しており、当期の会社の意思がここに現れています。設備投資総額97.92億円のうちチャリ・ロトによる競輪場再整備費用が73.26億円で全社の74.8%を占め、前期からデジタル企業として異例の物理インフラ集中も継続しています。経営方針には「ソーシャルベッティングサービスとしてユニークなポジションを築きつつあるTIPSTARをブラッシュアップし、他社との差別化を図ってまいります」「連結子会社である株式会社チャリ・ロト、株式会社ネットドリーマーズ両社の事業成長や、各社サービスのより一層のシナジー創出」「当期に子会社化したPointsBet Holdings Limitedの高いブランド力や独自の技術力と、当社のソーシャルベッティングの運営及びバイラルによるサービス拡大のノウハウを掛け合わせることで、豪州、カナダ市場におけるソーシャルベッティングの確立と市場トッププレイヤーを目指してまいります」と明記されています。当期は売上が前期402.06億円→658.48億円へ+63.8%増収し、EBITDAも19.99億円→50.88億円へ+154.5%成長。一方でスポーツ事業単独の減価償却費は23.33億円→56.93億円へ+144%、のれん償却額も9.53億円→16.79億円へ+76.2%と会計上の負担が急拡大し、連結営業利益の-16.3%減益の主因になっています。

スポーツ・ベッティング志向での行動 → 「PointsBet Holdingsの豪州・カナダ市場戦略」「TIPSTARの差別化要素」「チャリ・ロト×ネットドリーマーズのシナジー創出進捗」「のれん減損テストの前提条件」を逆質問のテーマにできます。エンタメ業界の俯瞰比較で、MIXIとサイバーエージェント・コーエーテクモのコンテンツ/ベッティング戦略の違いを掴むと、面接での比較が深まります。

賭け2: ライフスタイル事業の柱化(家族アルバムみてね海外×minimo×mixi2)

ライフスタイル事業は売上171.59億円・前期比+16.0%で、セグメント利益(EBITDA)が前期△1.28億円から+8.76億円へ+10.04億円改善し初の黒字化を達成しました。売上構成比が9.6%→10.0%、利益シェアが△0.3%→+1.8%へ転換したことは、赤字事業から第三の柱の初動フェーズに入ったことを意味します。経営方針には「家族アルバム みてねの国内外における経済圏の拡大やminimoの成長」「2024年12月にリリースした新しいSNS『mixi2』については、中期的に当社の柱となるサービスに成長させてまいります」と明記され、みてねの海外展開と新規SNSの育成が並走します。当期新たに開示された地域別売上では日本1,509.96億円に対しその他203.72億円で海外売上比率11.9%となり、前期の「本邦売上が90%を超えるため記載省略」からの構造変化を反映しました。地域別売上開示の開始そのものは、みてねなどライフスタイル事業とスポーツ事業のPointsBet Holdings子会社化により海外事業の可視化が必要になった規模感を示しています。SNS『mixi』で一世を風靡した会社が再びSNSにチャレンジする『mixi2』のリリースは、SNS時代のDNAを持つMIXIの新たな挑戦として位置づけられています。

新規プロダクト・SNS志向での行動 → 「みてねの海外経済圏の地域別戦略」「minimoの収益化モデル」「mixi2の差別化要素と中期的な収益化シナリオ」を逆質問のテーマにできます。サイバーエージェントの有報分析と読み合わせると、メディア&IP事業を黒字化したサイバーエージェントとMIXIのライフスタイル事業の育成アプローチの違いが見えてきます。

賭け3: モンスターストライクの収益維持とインド市場『STRIKE WORLD』本格稼働

モンスト中心のデジタルエンターテインメント事業はEBITDA 430.50億円・前期比-2.8%で、依然としてMIXIの利益の柱です。売上は前期940.82億円から838.89億円へ-101.93億円(-10.8%)減収し、売上構成比が60.7%→49.0%へ過半を割りました。ただしEBITDAは-2.8%減益にとどまり、収益効率を保ちながらモンストの延命に成功した姿を示しました。経営方針には「モンスターストライクの企画、マーケティング、メディアミックス施策をより強化」「成長著しい新興国市場であるインドにおいて、モンスターストライクのグローバル版『STRIKE WORLD』を2026年2月にソフトローンチしました。同年4月より本格稼働を開始し、海外ユーザーの利用拡大を図ってまいります」と明記され、国内の防衛的延命と新興国市場開拓が並走する戦略です。事業等のリスクには「特定のタイトル(モンスターストライク)の売上高に大きく依存しております」と明記されており、リスクと隣り合わせの利益基盤です。研究開発費0.74億円のうちデジタルエンターテインメント事業は0.16億円と極めて少額です。ただし、これは会計上のR&D費として計上されない人件費・ソフトウェア開発費が中心になっているためと読み取れます。

F2P・LiveOps志向での行動 → 「モンストのLTV分析・課金設計」「インド『STRIKE WORLD』ローカライズの体制」「メディアミックス施策の効果測定」を具体的に質問できるよう準備しましょう。有価証券報告書の読み方完全ガイドで財務諸表の構造を押さえると、ゲーム会社のR&D費とソフトウェア開発費の会計上の違いが理解できます。

ただし、当期のような『モンスト+スポーツM&A拡大+ライフスタイル黒字化』の同時稼働には裏側のリスクも必ず存在します。次章ではMIXI自身が有報で開示しているリスクを見ていきます。

MIXIが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。MIXIは10項目のリスクを開示しています。その中から就活生のキャリア選択に直結する3つを抽出します。

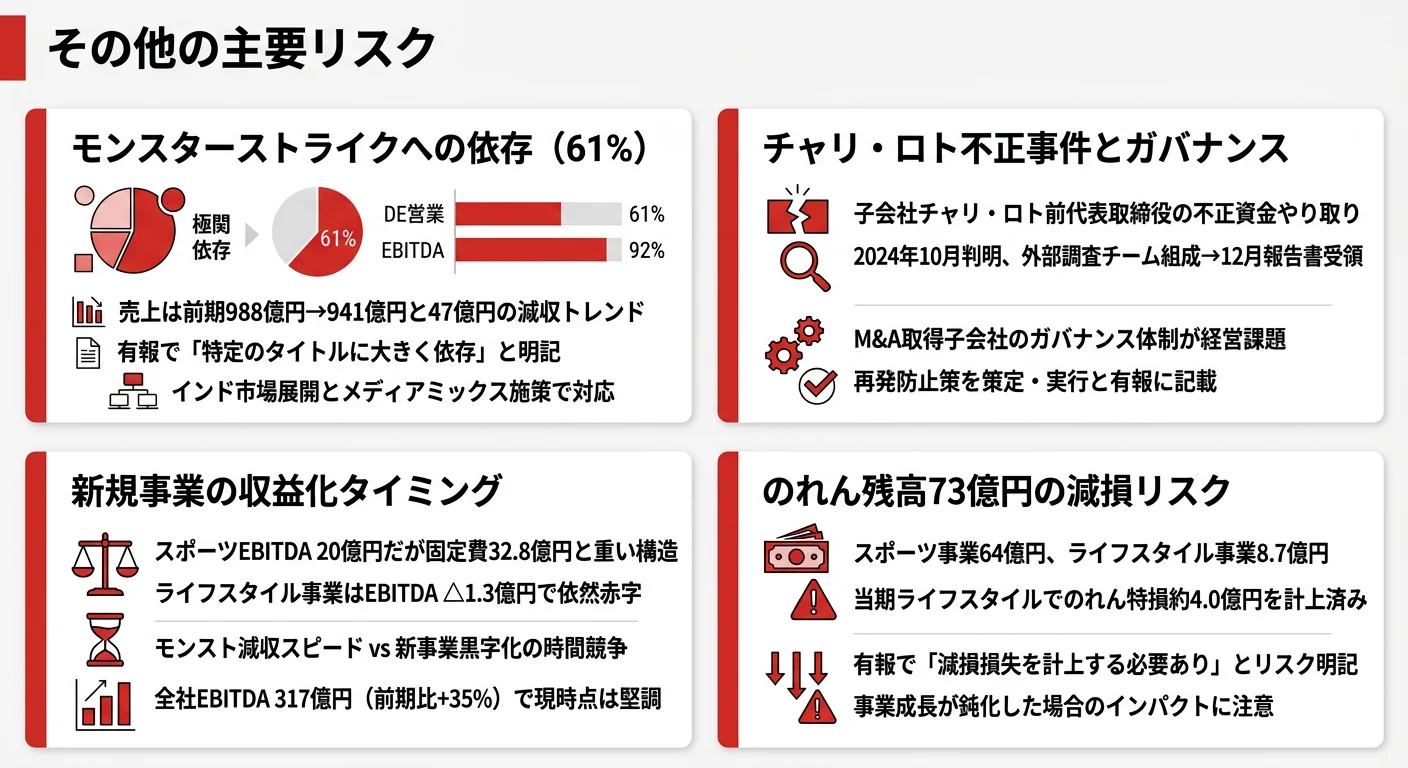

リスク1: のれん残高238.27億円の減損リスク|スポーツ事業集中97.6%

有報の事業等のリスク⑧には「当社グループは、企業買収等に伴い、連結貸借対照表において相当額ののれんを計上しております」「事業環境や競合状況の変化等により期待する成果が得られないと判断される場合には、当該のれん及び無形固定資産について減損損失を計上する必要があり、これにより、当社グループの事業、経営成績及び財政状態に影響を及ぼす可能性があります」と明確に記載されています。のれん残高は前期72.65億円から当期238.27億円へ+165.62億円(+228%)積み上がり、そのうちスポーツ事業のれんが232.59億円と全体の97.6%を占める集中構造です。当期はスポーツ事業ののれん償却額16.79億円に加えて減損損失1.03億円も計上されており、既に一部で減損が発生している点にも注意が必要です。PointsBet Holdings子会社化の投資回収が想定を下回れば、この232.59億円が減損損失として顕在化する可能性があります。スポーツ事業に配属された場合、M&A統合フェーズを実務で経験できる貴重な機会である一方、減損局面の意思決定にも立ち会う環境になります。

リスク2: モンスト依存緩和途上の減速リスク|利益シェア86.1%との構造ギャップ

有報の事業等のリスク②には「当事業における当社グループの提供するゲームの課金売上高が当社グループの収益の大半を占めており、その中でも特定のタイトル(『モンスターストライク』)の売上高に大きく依存しております」と明記されています。デジタルエンターテインメント事業の売上は前期940.82億円→当期838.89億円と-101.93億円減収(-10.8%)で、売上構成比は60.7%→49.0%へ過半を割りました。ただしセグメント利益シェアは依然として86.1%(前期92.0%から-5.9pt)と集中構造は続いており、多角化は売上ベースで進んだ一方で利益ベースでは道半ばです。経営方針では国内モバイルゲーム市場の「成長率は逓減」と認識しつつ「依然として巨大な市場規模を維持」と記載しており、急激な崩壊は想定していないものの、緩やかな縮小への対応と『STRIKE WORLD』インド展開の同時進行が求められています。デジタルエンターテインメント事業に配属された場合、モンストの防衛的延命と新規タイトル開発・インド市場展開が並走する現場が日常になります。

リスク3: 公営競技・海外ベッティングの法的規制とレピュテーションリスク

有報の事業等のリスク(5)には「自転車競技法」「豪州のInteractive Gambling Act 2001をはじめとする各国のスポーツベッティング等に関する法規制、広告規則、消費者保護規則、個人情報保護規則、マネー・ローンダリング防止規制等」の適用を受け、これらの制定・改正や監督当局の許認可の取消・処分等が事業に影響を及ぼす可能性があると明記されています。スポーツ事業が売上構成比38.4%まで拡大し、PointsBet Holdings子会社化で豪州・カナダ市場に本格進出したことで、対応すべき法規制の範囲は前期の国内公営競技中心から一気に広がりました。加えて前期2024年10月に判明した連結子会社チャリ・ロト前代表取締役等の不適切な資金のやり取り事件については、経営方針で「調査チームからの再発防止策の提言を踏まえ、再発防止策を策定・実行しております」と継続的に開示されています。M&Aで急成長した子会社群のガバナンス統合と、海外ベッティング関連法規への対応が並走する構造で、スポーツ事業に配属された場合はコンプライアンス強化と国際法務対応の実行フェーズに立ち会う環境になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「のれん減損リスク・モンスト依存緩和・海外ベッティング法規制の3点を受け入れた上でなぜMIXIを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、MIXIがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたMIXIの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するMIXIの特徴 | 詳しく見る |

|---|---|---|

| スポーツ・ベッティング志向 | スポーツ事業 売上658.48億円(+63.8%)・PointsBet Holdings子会社化・のれん232.59億円 | → 本記事の賭け1 |

| F2P・LiveOps・ゲーム運営志向 | デジタルエンターテインメント事業 EBITDA 430.50億円・利益シェア86.1%/インド『STRIKE WORLD』2026年4月本格稼働 | → 本記事の賭け3 |

| ファミリーテック・SNS志向 | ライフスタイル事業 EBITDA △1.28億円→+8.76億円で初の黒字化/みてね+mixi2を中期的柱へ育成 | → 本記事の賭け2 |

| 安定志向・長期勤続志向 | 平均勤続6.2年・モンスト依存49.0%・のれん残高238.27億円の減損リスク | → 本記事のリスク1 |

合いそうな人

- モンストのEBITDA 430.50億円という防衛的キャッシュカウの上で、多角化転換フェーズの新規事業に挑戦したい人

- スポーツ×テクノロジー(公営競技チャリ・ロト、TIPSTAR、豪州・カナダのPointsBet Holdings)で、国内リアル運営と海外ベッティング事業を横断したい人

- ファミリーテック(家族アルバム みてね海外)や新規SNS(mixi2)の立ち上げ・海外展開フェーズに携わりたい人

- 連結2,116人(前期比+23.2%)の急拡大組織で、モンスト起点の身軽な組織文化に新しいカルチャーが流入する時期に働きたい人

- M&Aで積み上げたのれん238.27億円の統合・シナジー創出・減損リスク管理という会計・経営管理の実務を経験したい人

合わないかもしれない人

- 事業基盤が安定した企業でじっくりキャリアを築きたい人 → コーエーテクモの有報分析(利益率40%超の集中エンタメ型)/スクウェア・エニックスの有報分析(IP集中モデル)

- 海外現地駐在で早期に活躍したい人(海外売上比率11.9%は当期新規開示で拡大中だが国内本邦88.1%)→ ソニーの有報分析(海外主軸の大規模ゲーム事業)

- 高額の年収水準を最優先する人(親会社平均年間給与847.0万円はIT大手と比べると中程度)→ スクウェア・エニックスの有報分析

- 公営競技(ギャンブル関連)や海外ベッティングに心理的抵抗がある人(スポーツ事業が売上の38.4%まで拡大)

- 大規模な開発組織でじっくり技術を磨きたい人(連結2,116人で同業大手より小規模)→ ソニーの有報分析

従業員データ

MIXIの従業員データも判断材料になります。連結従業員数は前期1,717人→当期2,116人と+399人(+23.2%)増加し、親会社単体は1,259人→1,316人と+57人(+4.5%)にとどまりました。差800人(前期458人から+342人)はチャリ・ロト・ネットドリーマーズ・PointsBet Holdings等のスポーツ事業子会社およびライフスタイル事業の子会社に在籍する構造で、スポーツ事業M&A拡大が従業員数に直接現れています。平均年齢38.1歳・平均勤続年数6.2年・平均年間給与847.0万円(2026年3月期・親会社/前期791.8万円から+7.0%)はIT業界としては標準〜中程度の水準で、20代後半〜30代後半が中核を担う組織であることを示します。多様性指標では女性管理職比率19.7%(前期比+1.1pt)、男性の育児休業取得率52.9%(親会社)と改善傾向が見られます。

出典: 株式会社MIXI 有価証券報告書 2026年3月期 従業員の状況

連結+23.2%の従業員急増と平均年収+7.0%は多角化転換の対価。親会社+4.5%に対し連結+23.2%というギャップの実態は、スポーツ事業M&Aで加わった約342人の子会社人材とモンスト起点のカルチャーがぶつかる過渡期でもあります。連結2,116人の規模感で見れば依然として同業大手より小さく20代から裁量が取れる組織です。一方でその裏側では、公営競技のリアルオペレーション・海外ベッティングの現地法規対応・SNS新規プロダクトなど、業務の性格が急速に多様化しています。「モンストの会社」を入り口に志望すると、自分が入社した時期がモンスト堅調期なのかインド『STRIKE WORLD』展開試行錯誤期なのか、PointsBet Holdings統合の難所なのかmixi2黒字化フェーズなのかでキャリア体験が大きく変わることを織り込まない選択になります。MIXIの伸びとブレを両方受け入れて加速したいのか、それともストック型の安定を求めるのかを早めに整理しておくことが面接で問われます。

今から学ぶべき分野

有報が示す投資方針から、MIXIで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| スポーツ事業のM&A拡大(PointsBet Holdings子会社化) | 公営競技の法規制(自転車競技法)、豪州Interactive Gambling Act 2001、M&A後のシナジー創出 | 公営競技関連の制度書籍を読む、海外ベッティング業界レポートを月1で確認、有報のリスク欄の読み方を実践 |

| ライフスタイル事業の柱化(みてね海外・mixi2) | ファミリーテック市場、海外子育て×テクノロジー動向、SNS設計 | 海外子育て関連スタートアップの動向を月1で巡回、SNSプラットフォーム設計(コミュニティ・モデレーション)を学習 |

| モンスト維持+インド『STRIKE WORLD』 | F2P課金設計、LTV分析、ユーザーリテンション、インド市場のローカライズ | モバイルゲーム業界レポート、データアナリティクスの基礎、PythonでのDAU/ARPPU分析、統計検定2級 |

| 財務分析・M&A会計 | セグメント別損益・EBITDA・のれん減損の読み方、連結営業利益とEBITDAのギャップの解釈 | 簿記2級、コトラー『マーケティング原理』、有報の投資セクションの読み方を実践 |

在学中にここまで準備できていれば、面接で「MIXIが賭けているスポーツ事業のM&A拡大に共感し、今はPointsBet Holdingsが上場していた頃の豪州Interactive Gambling Act 2001の資料を読み始めています」と自分の言葉で語れるようになります。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

株式会社MIXIの面接── 「なぜサイバーエージェントやコーエーテクモではなくMIXIか」と聞かれたとき

当期はモンスト売上構成比が49.0%へ過半を割る一方、スポーツ事業ののれんが積み上がりPointsBet子会社化に至った多角化転換の年だと理解しました。既存事業のキャッシュを新規事業に転じる意思決定に、新卒で関われる点に魅力を感じています。[自分の経験や関心と接続]

株式会社MIXIの面接── 「スポーツ事業のM&A拡大をどう評価するか」と聞かれたとき

スポーツ事業はEBITDA+154.5%と急拡大した一方、償却負担増で連結営業利益は減益に転じたギャップが生じています。私はこの会計の意味を理解した上でPointsBet統合の実務を支える側に回りたいと考えています。[自分の経験や関心と接続]

面接で伝えるべき3つの軸

- 志望分野とMIXIの賭けを1対1で結びつける。スポーツ事業M&A拡大/ライフスタイル黒字化/モンスト維持+インド展開のどれを選んだかを、有報の数値(658.48億円・8.76億円黒字化・『STRIKE WORLD』2026年4月本格稼働)で裏付けて語る

- 「売上多角化と利益集中の並存」を数字で説明する。売上構成比49.0%(過半割れ)と利益シェア86.1%(依然として集中)を並べて語ると、多角化の進捗と課題を両面で捉えている姿勢が伝わる

- のれん残高+228%・チャリ・ロト事件からの継続対応・モンスト減収の3点にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「スポーツ事業ののれん残高が前期比+168.64億円増加し、PointsBet Holdingsを子会社化されたと有報で確認しました。豪州・カナダ市場での投資回収の時間軸と、シナジー創出の具体的なKPIはどう設計されていますか」

- 「有報で『mixi2を中期的に柱となるサービスに成長させる』と記載があり、ライフスタイル事業もEBITDAが△1.28億円から+8.76億円へ黒字化しました。みてね・minimo・mixi2のうち、中期的に最も収益化のドライバーとなるサービスはどれと見ておられますか」

- 「連結従業員数が1,717人から2,116人(+399人)に増え、親会社1,316人との差800人が主にスポーツ事業M&Aで加わりました。既存のモンスト起点のカルチャーと、新しく加わった公営競技・海外ベッティング人材のカルチャー統合はどう進めておられますか」

避けるべきこと: 「年収が高い」「モンストが好きだから」など、待遇・好み面だけに言及する志望理由です。株式会社MIXIの平均年間給与847.0万円はIT業界では標準〜中程度の水準で、有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。MIXIの場合、モンスト依存緩和途上と多角化転換のトレードオフ、のれん残高238.27億円の減損リスク、公営競技・海外ベッティング法規制への対応が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 株式会社MIXIは4セグメント体制(デジタルエンターテインメント・スポーツ・ライフスタイル・投資)で、外部売上はモンスト中心49.0%・スポーツ38.4%・ライフスタイル10.0%・投資2.6%と大きく分散する一方、セグメント利益(EBITDA)の86.1%(430.50億円)はモンスト1事業で稼ぐ集中構造。「モンスト一本足のゲーム会社」というイメージは2026年3月期の売上ベースで大きく更新された(前期60.7%→当期49.0%)

- スポーツ事業のれん残高が63.95億円→232.59億円へ+263.7%積み上がり、豪州・カナダのPointsBet Holdings Limitedを子会社化。設備投資97.92億円のうち73.26億円が競輪場再整備という物理インフラ集中は継続。経営方針でTIPSTAR差別化・チャリ・ロト×ネットドリーマーズ×PointsBet Holdingsのシナジー・豪州/カナダのトッププレイヤー化を中長期柱に明記

- 強みの裏側には3つのリスク──のれん残高238.27億円(前期比+228%)の減損リスク/モンスト依存緩和途上の減速リスク(DE売上-10.8%)/公営競技・海外ベッティングの法規制リスク(豪州IGA 2001・チャリ・ロト事件からの継続対応)。連結営業利益-16.3%減益とEBITDA-1.6%のギャップから読み取れるM&A投資の会計負担を理解した姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → MIXIの面接対策記事

- 同業の大手IT・ゲーム企業と比較したい方は → サイバーエージェントの有報分析

- 業界全体を俯瞰したい方は → エンタメ業界の俯瞰比較

本記事は有価証券報告書(2026年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。