コンサル/SIerの企業分析

NRI・ベイカレント・電通総研・SCSKなどコンサル/SIerの有報分析。DX推進の中核企業の戦略を比較。

コンサル・SI業界の全体像|有報で見る業界構造と主要企業マップ

コンサル・SI業界を有報データで業界俯瞰。ベイカレント営業利益率37%・大塚商会売上1.32兆など、戦略コンサル・総研系・中堅SI・M&Aアドバイザリーの4ビジネスモデルから業界の稼ぎ方・キャリア軸を整理。個社比較・面接対策への入口に。

企業別分析

BIPROGYの将来性|社会インフラDXの強みとリスク

BIPROGY(旧日本ユニシス)はNRI・SCSKとどう違うか。営業利益+9.0%・純利益+15.7%・ROE17.9%で再成長本格化。R&D59億円と5注力領域の経営方針を有価証券報告書(EDINET)の数字で解析。面接で差がつく企業研究の切り口を提示します。

大塚商会の将来性|国内SI最大1.3兆円の強みとリスク

大塚商会はSI 9,029億円・S&S 4,199億円の二輪で攻める国内最大級SIer。設備投資+80%・R&D+53%の姿勢を解説。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

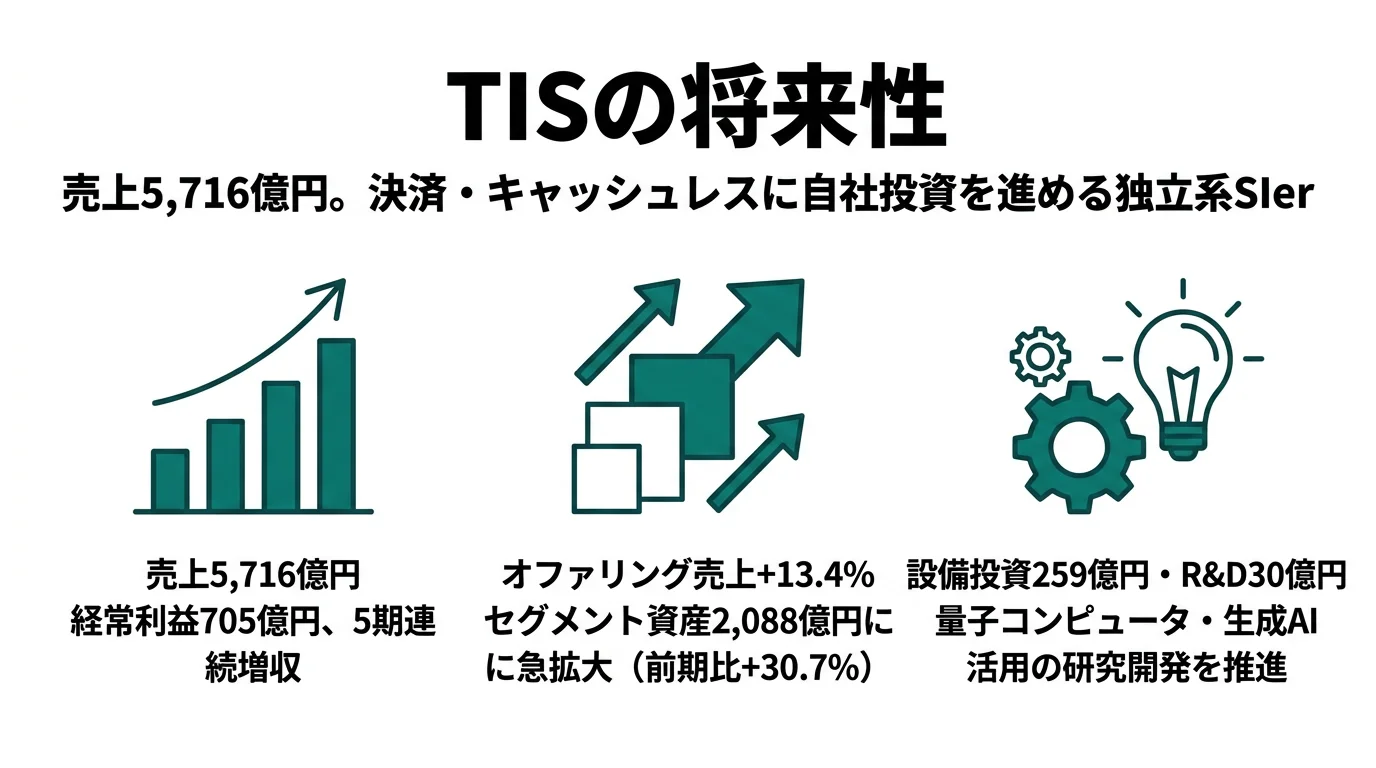

TISの将来性|自社投資型×ASEAN展開の強みとリスク

TISは自社投資型サービスとASEAN展開で他のSIerと一線を画す独立系SIer。その5セグメントの収益構造と投資の方向性を解説。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

日本M&Aセンターの将来性|専業38.1%と再成長の強みとリスク

日本M&Aセンターは経常利益率38.1%・売上+14.0%増の再成長軌道でNext Genesis ビジョン300(2033年3月期経常300億円)を掲げるM&A仲介専業。業績予想108.5%/112.7%超過達成の実態を面接で使える形で解説します。

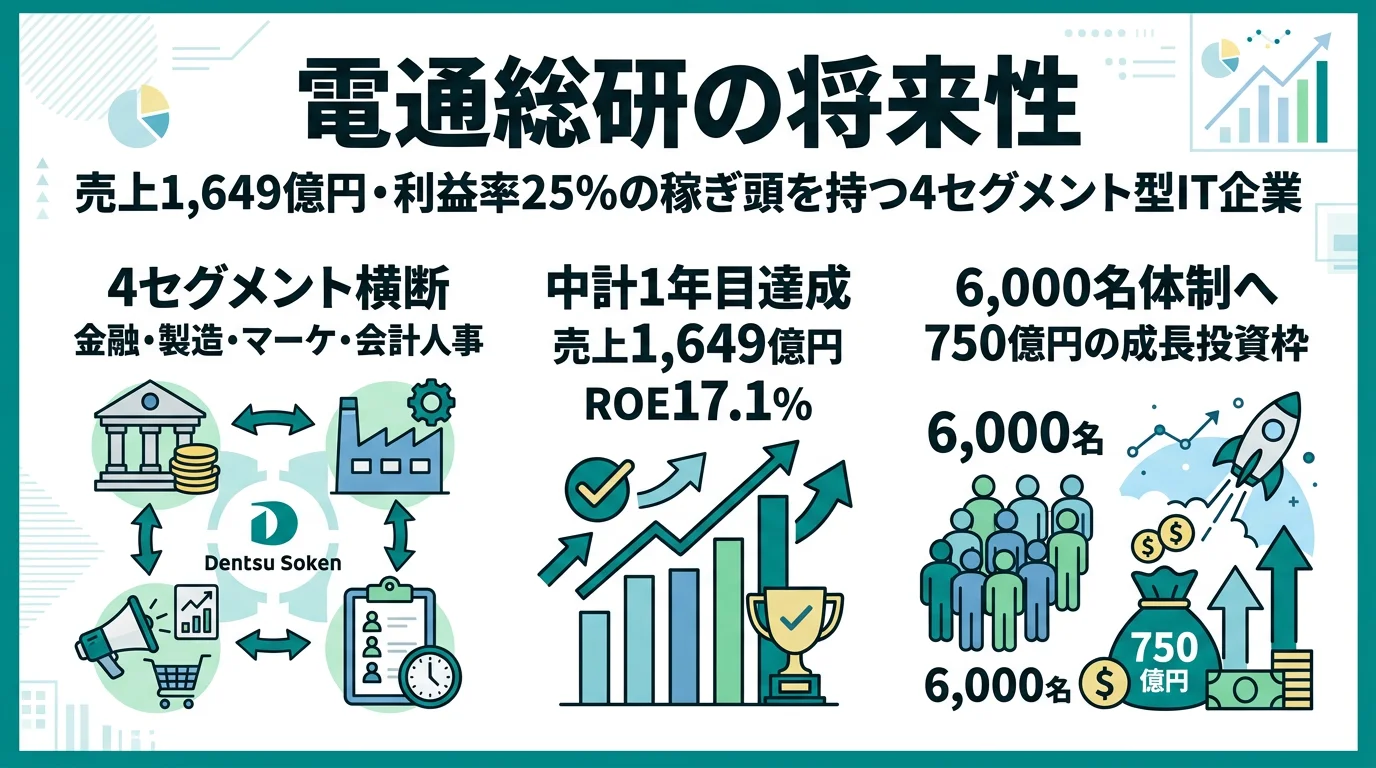

電通総研の将来性|4業界横断SIerの強みとリスク

電通総研を「電通のIT子会社」と思って面接に臨むと差がつきません。グループ向け売上は13.6%にとどまり、製造610億円・コミュ410億円・金融348億円・ビジネス280億円の4業界横断構造を、企業の公式データ(有報)で徹底解析。

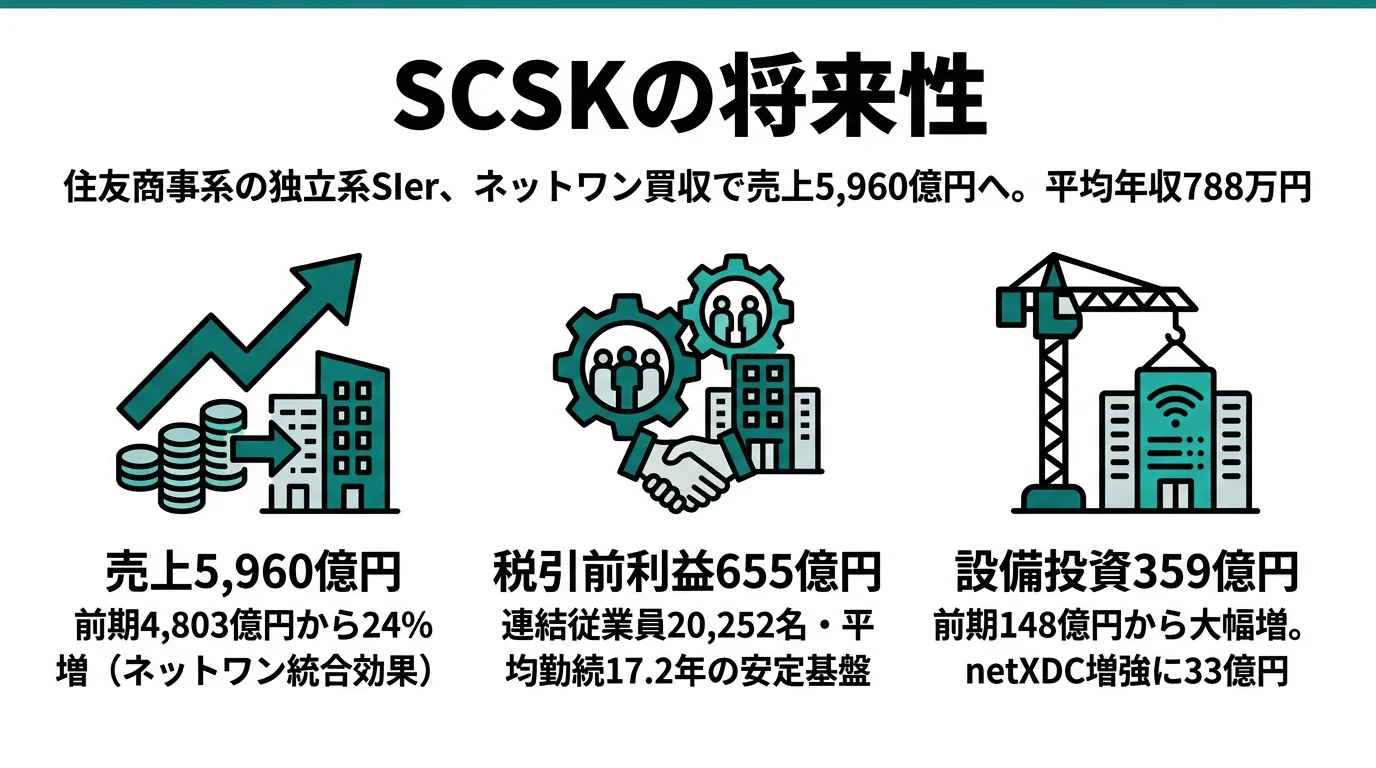

SCSKの将来性|住商系SI×統合買収の強みとリスク

SCSKは住商系SIer。ネットワン連結化でITプラットフォームが+98.5%、自己資本比率64.1%→32.9%。売上1兆円への挑戦を解説。面接で差がつく企業研究に。企業の公式データ(有報)で徹底解析。

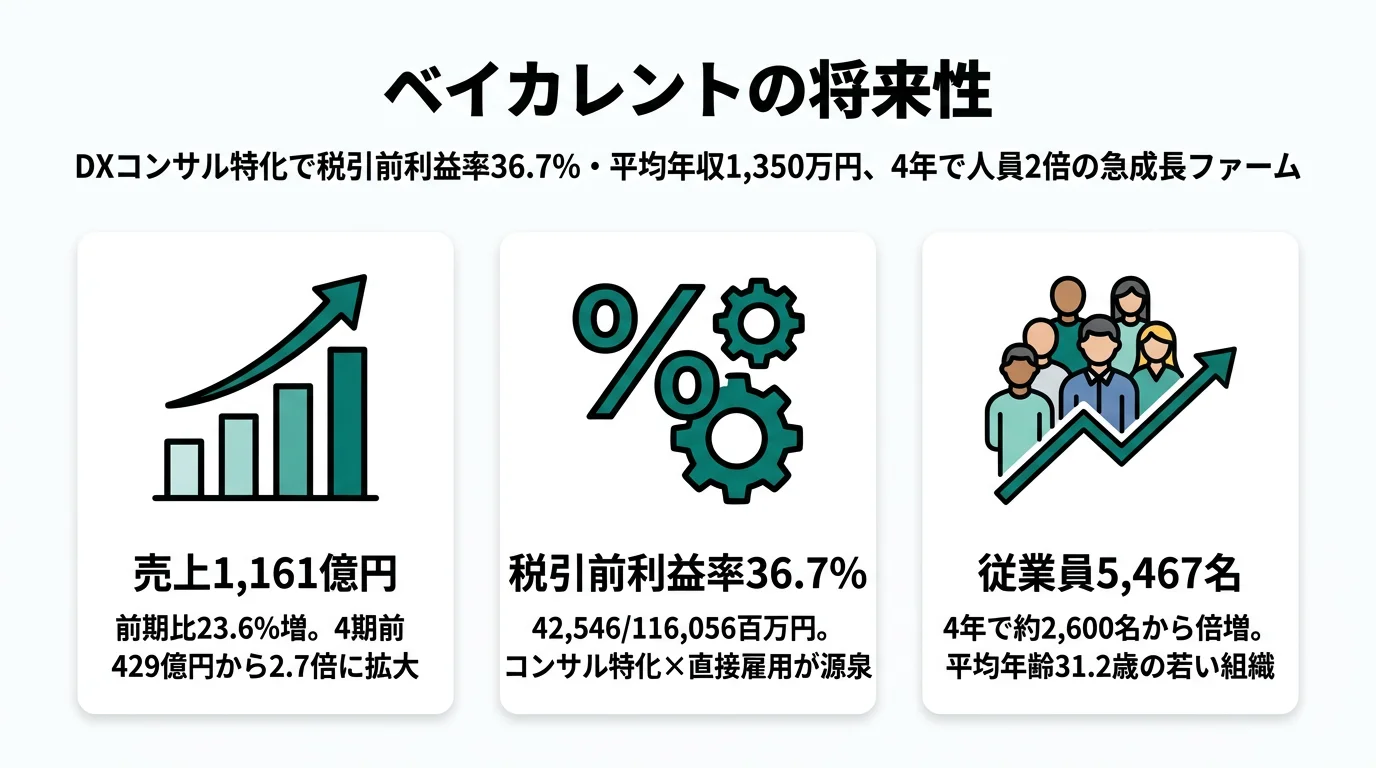

ベイカレントの将来性|純粋コンサル特化×人員倍増の強みとリスク

面接で「なぜNRIではなくベイカレントか」を聞かれた瞬間、税引前利益率36.7%の構造を自分の言葉で語れます。SI/オフショアを持たない純粋コンサルと4年で2倍超の人員拡大を企業の公式データ(有報)で徹底解析。

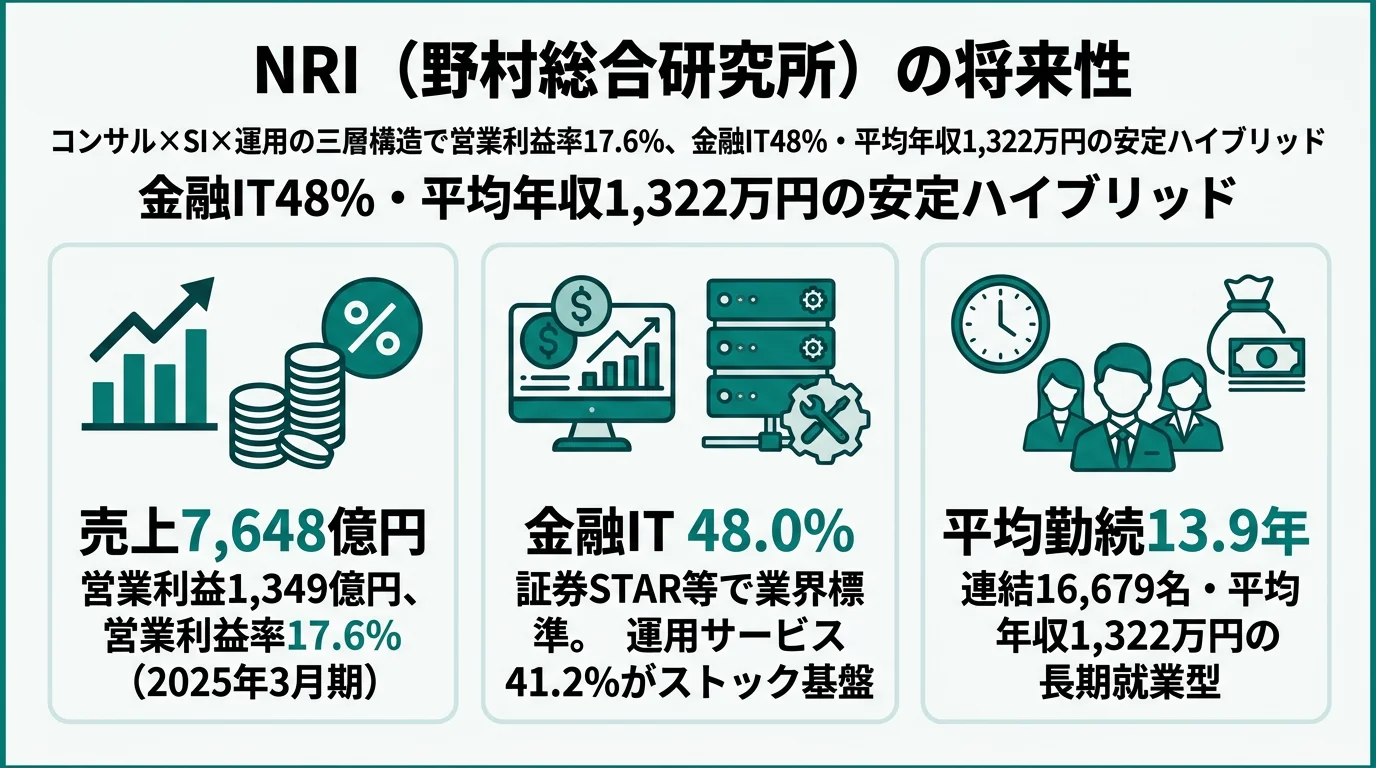

NRIの将来性|三層構造×金融IT×運用ストックの強みとリスク

NRI(野村総合研究所)はコンサル→SI→運用の三層構造で営業利益率17.6%を稼ぐハイブリッド企業。金融IT 47.9%・野村HD依存10.0%・運用サービス41.2%まで、企業の公式データ(有報)で徹底解析。