アシックスを「ランニングシューズの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、ROE39.1%(4期前6.9%)・5期で売上2倍・中期経営計画2026を1年前倒しで達成し時価総額が初めて3兆円に到達した、平均年収1,079万円のグローバル消費財企業の姿が読み取れます。あなたが構造改革成功の裏側にあるグローバル競合(Nike・Adidas・On等)とOEM東南アジア集中の二面性を語れれば、他の就活生とは明確に差がつきます。

アシックス(7936)は、創業者の鬼塚喜八郎が掲げた「健全な身体に健全な精神があれかし(Anima Sana In Corpore Sano)」を社名の由来とするスポーツ用品メーカーです。Nike・Adidasのような巨大グローバル総合スポーツ企業を目指す会社というより、パフォーマンスランニングフットウエアとオニツカタイガーを軸に、グローバル7地域でカテゴリー×地域経営を一体化する『Global Integrated Enterprise』へ変わろうとしている、日本発のグローバルブランドです。

この記事のデータは株式会社アシックスの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: アシックス 有価証券報告書 2025年12月期 主要な経営指標等の推移

アシックスのビジネスの実態|何で稼いでいるのか

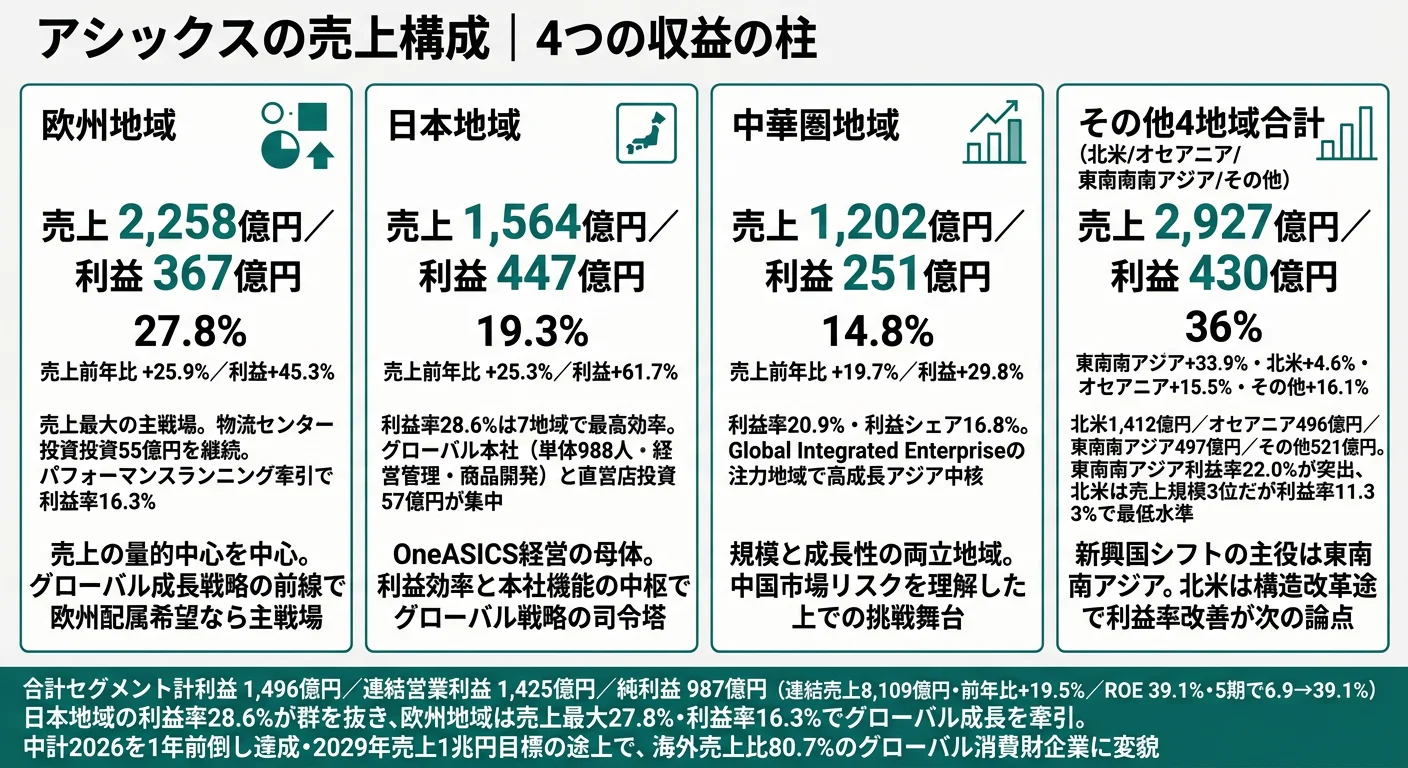

結論を先に示すと、アシックスは日本基準採用のグローバルスポーツ用品メーカーで、地域別7セグメント(日本・北米・欧州・中華圏・オセアニア・東南南アジア・その他)+ランニングサービス・スポーツ施設運営事業(その他事業)で構成されます。連結売上8,109億円のうち欧州2,258億円(27.8%)が最大市場ですが、利益では日本447億円(利益率28.6%)が最高効率です。売上の量的中心と利益の効率性が地域ごとに分かれている構造が、2025年12月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | セグメント利益 | 売上前年比 | 利益率 |

|---|---|---|---|---|

| 欧州地域 | 2,258億円 | 367億円 | +25.9% | 16.3% |

| 日本地域 | 1,564億円 | 447億円 | +25.3% | 28.6% |

| 北米地域 | 1,412億円 | 160億円 | +4.6% | 11.3% |

| 中華圏地域 | 1,202億円 | 251億円 | +19.7% | 20.9% |

| その他地域 | 521億円 | 81億円 | +16.1% | 15.6% |

| 東南・南アジア地域 | 497億円 | 109億円 | +33.9% | 22.0% |

| オセアニア地域 | 496億円 | 79億円 | +15.5% | 16.0% |

出典: アシックス 有価証券報告書 2025年12月期 セグメント情報(外部顧客への売上高/セグメント利益)

セグメント計利益は1,496億円で、ここから報告セグメント外の事業損失や調整額を経て連結営業利益1,425億円となります。注目は利益率の地域差です。欧州は売上最大ですが利益率は16.3%、日本は売上では2位ですが利益率28.6%で7地域中最高水準。中華圏20.9%・東南南アジア22.0%もアジア地域で高位を維持しており、地域ごとに『量と質』の役割分担が明確です。海外売上比は80.7%に達し、グローバル本社(単体988人)が日本に集約される構造です。

ここからは利益貢献順で上位3つのセグメントを深掘りします。

日本地域|利益率28.6%でグループ最高効率のグローバル本社拠点

日本地域は売上1,564億円・セグメント利益447億円で、利益率28.6%は7地域で最高水準です。利益シェアは29.9%とグループ最大で、売上シェア19.3%を大きく上回る効率性を発揮しています。設備投資57億円は直営店投資が中心で、グローバル本社(経営管理・商品開発を担う単体988人)の所在地でもあります。アシックスジャパン株式会社及びその他の国内法人が販売を担当し、OneASICS会員プログラムのデータ活用や直営店オペレーションのモデルケースとして機能します。売上前年比+25.3%・利益+61.7%という成長は、業界最高水準の営業利益率17.6%を支える日本市場の質の高さを示しており、就活生から見ると「グローバル本社配属=商品開発と経営戦略の中核」「日本地域配属=OneASICS経営の最前線」という二段構えのキャリアパスが想定できます。

欧州地域|売上最大の主戦場でパフォーマンスランニング牽引

欧州地域は売上2,258億円・セグメント利益367億円で、売上シェア27.8%は7地域で最大です。アシックスヨーロッパB.V.が中核を担い、利益率16.3%・利益シェア24.6%。物流センター投資55億円が継続しており、欧州における供給体制強化が経営方針の一環として明記されています。前年比は売上+25.9%・利益+45.3%で、パフォーマンスランニングフットウエアの伸びがグローバル成長を牽引する構造です。欧州は若年層のランニングイベント参加者が増加している主要地域であり、今後も成長傾向が続くとアシックス自身が経営方針に明記しています。就活生にとっては『海外駐在=欧州』が最も現実的な選択肢の一つで、現地マーケティング・物流・直営店オペレーションの幅広い経験を積めるセグメントです。

中華圏地域|利益率20.9%の高成長アジア中核

中華圏地域は売上1,202億円・セグメント利益251億円で、利益率20.9%・利益シェア16.8%。亞瑟士(中国)商貿有限公司などが地域内販売を担当し、中国は地域内売上991億円を占めます。前年比は売上+19.7%・利益+29.8%と高成長で、アジア・高成長地域でのスポーツ人口増加が市場拡大を後押ししています。日本・東南南アジアと並んでアジアでの利益率の高さが鮮明で、Global Integrated Enterprise体制の注力地域として、本社と地域事業会社の連携で更なる成長を狙うポジションです。中国市場は競合各社(Nike・Adidas・On等のグローバル勢に加え李寧・安踏など現地勢)も注力する激戦区ですが、アシックスは利益率20.9%という形で『稼げる』中華圏戦略の手応えを示しています。

5期分の業績推移を見ると、売上は4期前4,041億円から当期8,109億円へ約2.0倍に成長しました。同じ期間で純利益は94億円→987億円へ約10.5倍、ROEは6.9%→39.1%へ劇的に改善しています。営業利益率も同期間で5%台→17.6%へ約3倍となり、規模拡大と収益性向上を同時に達成した稀有なケースです。中期経営計画2026で当初掲げた財務指標を当初の計画から2年前倒しの達成見込みとなったため2024年11月に上方修正、その上方修正後の指標もさらに1年前倒しで達成したという経緯が、構造改革成功の度合いを示しています。

業界最高水準の収益性と次期中計の不確実性はトレードオフ。ROE39.1%・営業利益率17.6%・時価総額3兆円という当期の成果は、4期前のROE6.9%とのギャップを直視すると、構造改革による劇的な改善であることがわかります。一方で、この高水準を次期中計(2026年Q4発表予定)でどう維持するかは未開示で、連結売上1兆円・営業利益率17%以上を担保するのは競合(Nike・Adidas・On等)×市場×人口動態次第です。「勢いに乗っている会社」という像で志望すると、入社後の高水準維持プレッシャーで戸惑う可能性があります。むしろ「業界最高水準を仕掛けで守りに行く転換期の会社」と理解して志望することが、入社後の納得感につながります。

では、この高水準の収益体質を維持・拡大するためにアシックスは何に賭けているのか。続く章で投資の中身を見ていきます。

アシックスは何に賭けているのか|投資と研究開発の方向性

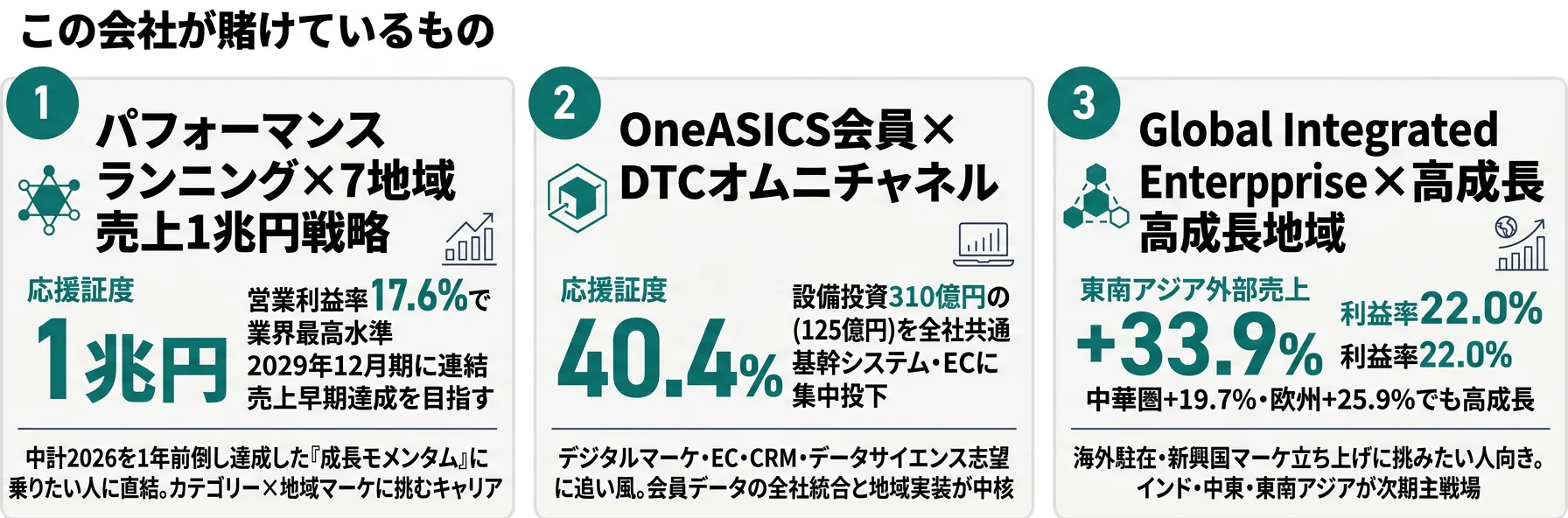

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。アシックスの場合は工場よりも基幹システム・EC・直営店・物流センターへの投資が中心で、合算した384億円(設備投資310億円+R&D74億円)の使い道に経営の意思が表れます(投資セクションの読み方ガイド)。中期経営計画2026の3つの重点戦略(グローバル成長/ブランド体験価値向上/オペレーショナルエクセレンス)は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| パフォーマンスランニング×7地域 | 連結売上8,109億円(前年比+19.5%)/7地域すべてで前年比増収・増益/2029年12月期売上1兆円目標 | 中長期(中計2026→次期中計2029) | 営業利益1,425億円・営業利益率17.6%(業界最高水準)/ROE39.1% |

| OneASICS×DTCオムニチャネル | 設備投資310億円のうち全社共通125億円が基幹システム・EC/日本直営店57億円・欧州物流55億円 | 中長期(中計2026の重点戦略として継続) | 顧客生涯価値の拡大・地域別利益率(日本28.6%・中華圏20.9%・東南南アジア22.0%)の維持 |

| Global Integrated Enterprise×高成長地域 | 主要地域CEOが本社経営参画/東南南アジア外部売上+33.9%・中華圏+19.7%・欧州+25.9% | 中長期(インド・中東・東南アジア注力) | セグメント計利益1,496億円のうち日本29.9%・欧州24.6%・中華圏16.8%の分散 |

出典: アシックス 有価証券報告書 2025年12月期 経営方針/設備投資等の概要/セグメント情報

賭け1: パフォーマンスランニング×グローバル7地域による売上1兆円戦略

アシックスの収益基盤はパフォーマンスランニングフットウエアです。中期経営計画2026では「収益基盤であるパフォーマンスランニングフットウエアやテニスで圧倒的No.1を目指す」と経営方針に明記されており、当期は連結売上8,109億円(前年比+19.5%)・営業利益1,425億円・営業利益率17.6%・ROE39.1%という業界最高水準の構造改革成果を実現しました。中期経営計画2026の財務指標(営業利益1,300億円以上・営業利益率17.0%以上・ROA15%前後)は、当初の計画から2年前倒しの達成見込みで2024年11月に上方修正後、その上方修正後の指標も1年前倒しで達成しています。

7地域すべてで前年比増収・増益を達成しており、欧州+25.9%・日本+25.3%・中華圏+19.7%・東南南アジア+33.9%・北米+4.6%・オセアニア+15.5%・その他+16.1%とグローバルに高成長が継続しています。次期中期経営計画は2026年第4四半期に発表予定で、2029年12月期に連結売上1兆円の早期達成を目指す方針が経営方針に明記されています。

ランニングカテゴリー志望での行動 → パフォーマンスランニングフットウエアの軽量化・反発性の技術トレンドと、各地域での競合(Nike・Adidas・On・Hoka等)との差別化ポイントを整理しましょう。製造業全体の動向でグローバルブランド企業の比較を押さえると、アシックスのポジションが鮮明になります。

賭け2: OneASICS会員プログラム×DTCオムニチャネル戦略

設備投資310億円のうち、全社共通項目(グローバル事業展開を支援する基幹システム及びECに係るシステム等)に125億円が投じられており、これは設備投資全体の40.4%を占める最大項目です。各地域では直営店投資が中心で、日本57億円・欧州55億円(物流センター中心)・オセアニア16億円・その他地域22億円が積み上げられ、ランニングサービス事業(レース登録事業)にもシステム投資11億円が継続しています。

経営方針の重点戦略『ブランド体験価値向上』では、会員プログラムOneASICSを通じてお客様との直接的な接点を増やし、付加価値の高いプロダクト・サービスを提供することで顧客ロイヤリティを高めるとあります。これらの取り組みを「OneASICS経営」と呼び、全社的に推進することでプログラムのコンテンツ価値向上・パーソナライズされたマーケティングコミュニケーション・データ活用を一層強化する方針です。販売チャネルはDTCオムニチャネル戦略(直営店+EC統合)として継続的に強化されています。

デジタルマーケティング志望での行動 → 会員データを使ったパーソナライズ施策・ECとリアル店舗の在庫統合・オムニチャネルKPIの設計を学ぶと、OneASICS経営の文脈で語れる材料が揃います。有報のM&A情報の読み方で、ブランド・事業ポートフォリオ変革の論点を押さえておくと逆質問の幅が広がります。

賭け3: Global Integrated Enterprise×高成長地域(インド・中東・東南アジア)拡大

経営方針には「Global Integrated Enterpriseとは、本社と地域事業会社の連携強化により、グループ一体でより有機的なカテゴリー経営体制を構築すること」と定義されています。主要地域のCEOが重要会議に参加してグローバル経営に参画し、カテゴリー経営の深化によって本社と地域事業会社が一体となった戦略の策定・実行が成果を出していると有報に記載されています。並行してグローバル全体での適材適所な人財配置や、グローバルリーダーの早期育成のための人財交流も活発化しています。

地域戦略では、国や地域ごとの特性に合わせた戦略を本社と地域事業会社が一体となって推進し、特にインド・中東・東南アジアなどの高成長を見込む地域で成長を加速させる方針が経営方針に明記されています。当期の地域別売上前年比は、東南・南アジア+33.9%(利益率22.0%)・中華圏+19.7%(利益率20.9%)・欧州+25.9%(利益率16.3%)・日本+25.3%(利益率28.6%)と高成長地域で軒並み伸長しており、新興国シフトの実効性が数字で示されています。

海外駐在・新興国志望での行動 → インド・中東・東南アジアの自動車市場ではなくスポーツ市場の成長要因(若年層の運動人口増・所得水準上昇・ランニングイベント拡大)を整理しましょう。アシックスの面接対策で、グローバルリーダーの早期育成パスとあわせて押さえておくと、面接で具体的な逆質問ができます。

ただし、これらの賭けには裏側のリスクもあります。次章ではアシックス自身が有報で開示しているリスクを見ていきます。

アシックスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。アシックスが開示している24項目のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

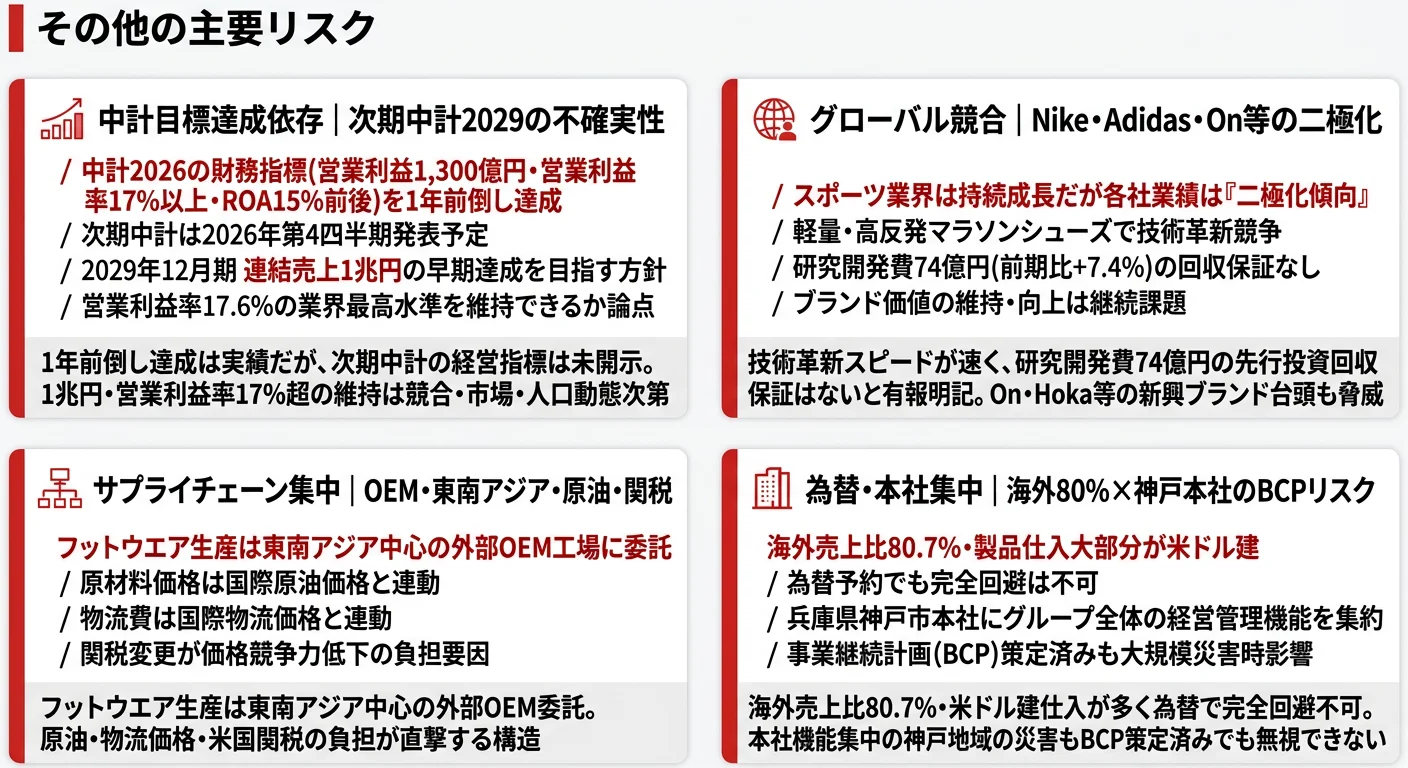

リスク1: 中期経営計画依存と次期中計の不確実性|業界最高水準維持の難しさ

有報の経営戦略リスクには「中期経営計画2026で掲げたGlobal Integrated Enterpriseへの変革を実現し、設定した経営指標に関する目標を達成していくことで、さらなる収益拡大に向け取り組んでいる」と記載されており、同時に「グループ内のグローバル連携が効果的に実施できない場合・各国における顧客基盤や市場シェアの拡大が想定通りに実現しない場合・各国における市場規模が期待通りに拡大しない場合・その他の事業等のリスクが顕在化した場合には、それらの取り組みが計画どおりに進捗せず、目標について当初計画した期間内に又は当該期間後においても達成できない可能性があります」と明記されています。

当期は中計2026を1年前倒しで達成しましたが、次期中計(2029年12月期最終年度・2026年第4四半期発表予定)で連結売上1兆円・営業利益率17%以上の高水準を維持できるかは未知数です。当期営業利益率17.6%・ROE39.1%という『業界最高水準』が新規採用市場での期待値の前提になるため、入社後に水準が下振れた場合のキャリアプランへの影響を理解しておく必要があります。

リスク2: 競合と技術革新リスク|Nike・Adidas・On等との競争

有報の経営戦略リスクには「アシックスグループの事業に関連する製品は、国内外の市場で競合他社との激しい競争にさらされております。アシックスグループの競合先には、研究開発や製造、販売面で有力な企業が存在しております」「競合先における技術革新等によって、アシックス製品の売上減少や販路の縮小が生じ、アシックスグループの財政状態及び経営成績に悪影響を及ぼす可能性があります」と明記されています。さらに「研究開発には多額の先行投資が必要となりますが、研究開発を実施した結果として、これらの先行投資に係る費用が回収できるという保証はありません」とも記載されています。

経営方針では「スポーツ業界全体は持続的に成長している一方、スポーツメーカー各社の業績は二極化傾向にあります」「商品開発においては、非常に軽量で反発性の高いトップ選手向けのマラソンシューズ開発に代表されるように、各社が独自のイノベーションの創出と発信に注力しています」と記載されており、Nike・Adidas・Onなどグローバル競合との技術革新スピード競争が前提です。研究開発費74億円(売上比0.9%・前期比+7.4%)はグローバル競合と比べて規模が小さく、スポーツ工学研究所中心の集中型R&Dで差別化を狙う戦略です。

リスク3: サプライチェーン集中(OEM・東南アジア生産・原油・物流・関税)

有報の事業リスク(6)には「アシックスグループは、製品の生産の一部を東南アジアを中心とした外部の協力工場に委託しております」「外注先の生産能力不足や自然災害による外注先の操業停止などによる商品の到着遅延による売上減があった場合は、財政状態及び経営成績に悪影響を及ぼす可能性があります」と明記されています。原材料の仕入価格は国際原油価格と連動し、物流費は国際物流価格と連動するため、これらの価格変動は数ヶ月後の原材料・仕入価格に直接影響します。

加えて「貿易規制や関税の変更、輸送費用、その他の価格競争力を低下させる負担費用」が海外拠点での事業活動リスク(11)として明記されており、米国・欧州・中国を含む地政学リスクと合わせて、グローバルサプライチェーン管理が経営課題として常時アジェンダにあります。フットウエア製品は売上の大部分を占めるため、生産委託先の人権問題や有害化学物質管理の不備が発生すれば企業イメージへの直撃も避けられません。

リスク4: 為替変動リスクと海外売上80%の構造

有報の事業リスク(13)には「アシックスグループは、グローバルで製品の製造販売を行っております。各地域における現地通貨建の財務諸表を円換算して連結財務諸表を作成しており、換算時の為替レートにより、円換算後の価値に影響が出る可能性があります」「製品仕入につきましては大部分を米ドル建で行っており、米ドルに対する他通貨の為替レートの変動などに伴う製造原価の上昇などにより、財政状態及び経営成績に悪影響を及ぼす可能性があります」と明記されています。

連結売上8,109億円のうち海外売上比は80.7%に達し、米ドル高進行は粗利益率を圧迫します。アシックスは実需の範囲内で短期及び長期の為替予約取引により為替変動リスクを低減していますが、有報自ら「必ずしも為替リスクを完全に回避するものではありません」と認めています。海外駐在を志望する場合は、現地通貨建ビジネスのKPIと本社レポーティング(円換算)の二層管理を理解しておく必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、アシックスがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたアシックスのビジネス・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するアシックスの特徴 | 詳しく見る |

|---|---|---|

| グローバル消費財・ブランド志向 | パフォーマンスランニング×7地域・海外売上80.7% | → 本記事の賭け1 |

| デジタルマーケティング・DTC志向 | OneASICS会員×直営店×EC統合(基幹システム125億円) | → 本記事の賭け2 |

| 海外駐在・新興国志向 | 東南南アジア+33.9%・利益率22.0%/インド・中東・東南アジア注力 | → 本記事の賭け3 |

| 国内特化・大組織安定志向 | 連結9,455人・単体988人のコンパクト組織で海外80% | → 本記事のリスク4 |

合いそうな人

- グローバルに働きたい人(海外売上比80.7%・欧州・北米・中華圏・東南南アジア・オセアニア・その他の7地域)

- スポーツに情熱を持つ人(パフォーマンスランニング・テニス・スポーツスタイル・オニツカタイガーが事業の中核)

- デジタルマーケティング・EC・DTCに興味がある人(OneASICS経営・基幹システム125億円投資)

- ブランドビジネスに関わりたい人(オニツカタイガー・スポーツスタイルの持続的成長)

- 新興国・高成長地域に挑みたい人(インド・中東・東南アジア注力・東南南アジア+33.9%)

合わないかもしれない人

- 大企業の安定を最重視する人(連結9,455人・単体988人とメーカーとしてはコンパクト)→ ファーストリテイリングの有報分析

- 国内中心の仕事を望む人(成長ドライバーは海外80.7%・特に欧州・中華圏・東南南アジア)

- スポーツに関心がない人(事業の根幹がスポーツ用品の製造販売)

- 特定プロダクトに10年単位で深く張り付きたい人(カテゴリー×地域横断の役割が中核)

従業員データ

アシックスの従業員データも判断材料になります。連結従業員は9,455人、単体は988人(グローバル本社のみ)で、平均年齢40.4歳、平均勤続年数12.2年、平均年間給与は1,079万円(基準内・基準外賃金及び賞与含む単体平均)です。連結9,455人と単体988人の差が示すように、製造・販売の大部分は海外子会社(アシックスアメリカコーポレーション、アシックスヨーロッパB.V.、亞瑟士(中国)商貿有限公司、アシックスオセアニアPTY.LTD.、アシックスアジアPTE.LTD.など)が担い、日本本社は経営管理・商品開発に集約される構造です。

平均年収1,079万円・勤続12.2年の裏側はグローバル本社988人の少数精鋭。業界最高水準の年収は、単体988人のグローバル本社で経営管理と商品開発を担う負荷の対価でもあります。連結9,455人のうち約9割が海外子会社所属で、単体988人は『地域CEO・カテゴリーリーダー・スポーツ工学研究所』などのコア機能に集約されています。「グローバル本社の少数精鋭で意思決定に近い距離で働きたい」適性があれば、勤続12.2年という数字は強みに反転します。逆に「大組織の専門部署で年単位の積み上げを志向する」志向なら、9,455人の海外子会社配属を含むグローバルキャリアパスを前提に検討する必要があります。

今から学ぶべき分野

有報が示す投資方針から、アシックスで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| パフォーマンスランニング×7地域 | グローバルマーケティング、ブランド戦略 | ケラーの戦略的ブランド・マネジメントを1冊読む。Nike・Adidas・On・Hokaの差別化を比較ノートにまとめる |

| OneASICS×DTCオムニチャネル | デジタルマーケティング、データ分析 | Google Analytics無料講座を受講、Pythonでデータ分析の入門書を1冊読む |

| Global Integrated Enterprise | 英語+第二外国語(中国語・スペイン語等) | TOEIC 800以上、HSK受験準備、日経アジアレビュー購読 |

| 業界最高水準の収益性維持 | 財務諸表の読み方、ROE・ROAの構造 | 簿記3級取得、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

アシックスの面接── 「なぜナイキやファーストリテイリングではなくアシックスか」と聞かれたとき

有報を拝見し、中期経営計画2026の財務指標(営業利益1,300億円以上・営業利益率17.0%以上)を1年前倒しで達成し、当期営業利益率17.6%が業界最高水準で時価総額が初めて3兆円に到達した点に注目しました。Nikeのような巨大グローバル総合スポーツ企業を目指すのではなく、パフォーマンスランニングフットウエアとオニツカタイガーを軸に、Global Integrated Enterprise(本社と地域事業会社一体経営)でカテゴリー×地域マーケティングを深掘りする独自ポジションに共感します。私はランニングというカテゴリーが、生活者の健康志向と若年層のイベント参加増という構造的追い風を受ける領域だと考えており、その中核製品を持つアシックスで、グローバル7地域のマーケティングに関わりたいと考えています。

アシックスの面接── 「ROE39.1%という業界最高水準をどう評価するか」と聞かれたとき

有報の主要な経営指標等の推移を拝見し、4期前のROE6.9%から当期39.1%への劇的改善は、規模拡大(売上+100.7%)と収益性向上(営業利益率5%台→17.6%)を同時に達成した稀有な構造改革成功だと理解しました。一方で、次期中期経営計画(2026年Q4発表予定)の経営指標は未開示で、連結売上1兆円・営業利益率17%以上を維持する道筋には、Nike・Adidas・On等のグローバル競合×OEM東南アジア集中×米ドル建仕入の為替という4つのリスクが伴います。私はこの『業界最高水準を仕掛けで守りに行く転換期の会社』というアシックスの位置づけに共感しており、OneASICS経営とインド・中東・東南アジアの高成長地域戦略のいずれかでこの転換期に貢献したいと考えています。

面接で伝えるべき3つの軸

- 中計2026の1年前倒し達成と次期中計の売上1兆円目標を数値で結びつける。営業利益率17.6%・ROE39.1%・時価総額3兆円・次期中計2029を経営方針と一緒に語る

- 『売上の量的中心と利益の効率性』の地域差を二段で語る。欧州2,258億円が最大市場・日本利益率28.6%が最高効率・中華圏20.9%・東南南アジア22.0%という構造を踏まえ、自分が量と質のどちらに貢献したいかを示す

- OEM東南アジア集中・為替80%・グローバル競合・次期中計の不確実性をリスクサイドで触れる。業界最高水準を維持する難しさを認識したうえで志望することで、PR丸呑みではない判断ができる姿勢を示す

逆質問の例

- 「中期経営計画2026を1年前倒しで達成された後、2026年第4四半期発表予定の次期中計の方向性として、新規カテゴリーへの投資(スポーツスタイル・オニツカタイガー等)と既存カテゴリーの深化(パフォーマンスランニング・テニス)のバランスはどう設計されていますか?」

- 「Global Integrated Enterprise体制では主要地域CEOがグローバル経営に参画されていますが、新卒入社からグローバルリーダーへの早期育成パスとして、本社・地域事業会社のローテーションはどう設計されていますか?」

- 「東南・南アジアの外部売上が前年比+33.9%・利益率22.0%と高成長されています。インド・中東・東南アジアの中で、今後3年で最も注力される地域とその根拠を教えていただけますか?」

避けるべきこと: 「年収が高い」「待遇が安定している」など、有報の労務関連データだけに言及する志望理由です。アシックスの平均年収1,079万円は単体988人のグローバル本社の少数精鋭に集約された結果であり、連結9,455人の海外子会社配属を前提に語らないと、面接官に企業理解の薄さが伝わってしまいます。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- アシックスは中期経営計画2026の財務指標を1年前倒しで達成し、当期売上8,109億円(5期で2倍)・営業利益率17.6%・ROE39.1%・時価総額3兆円というグローバル消費財企業の業界最高水準を実現。次期中計2029で売上1兆円を狙う転換期にある

- 売上は欧州2,258億円が最大市場、利益率では日本28.6%・中華圏20.9%・東南南アジア22.0%が高位。海外売上80.7%・連結9,455人と単体988人のグローバル本社×地域事業会社の構造を、Global Integrated Enterpriseで一体経営している

- 強みの裏側には4つのリスク──次期中計の不確実性・Nike/Adidas/On等のグローバル競合・OEM東南アジア集中(原油/物流/関税)・米ドル建仕入の為替。業界最高水準を仕掛けで守りに行く姿勢で語ることが面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → アシックスの面接対策記事

- 同じグローバル消費財ブランドを比較したい方は → ファーストリテイリングの有報分析

- 製造業全体を俯瞰したい方は → 製造業の有報分析

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。