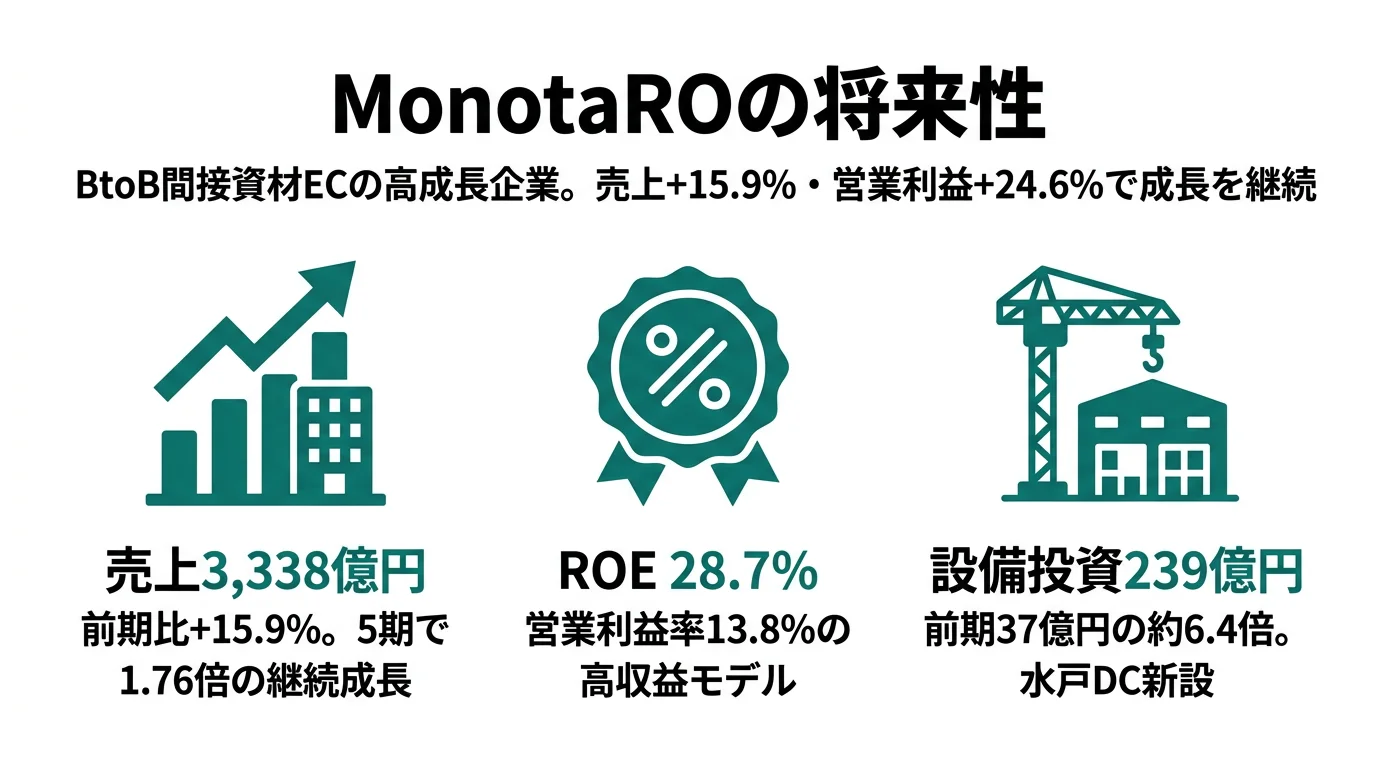

MonotaROを「中小工場向けの安いネット通販」だと思ったまま面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、エンタープライズ事業(大企業向け購買管理連携)が売上構成比約3割の成長ドライバーであり、設備投資が前期37億円から当期239億円へ6.4倍に拡大している実態が読み取れます。あなたが「BtoB資材ECというラベルの裏で、なぜ物流とITに239億円も投じるのか」を語れれば、他の就活生とは明確に差がつきます。

MonotaRO(3064)は、間接資材を売るネット通販というより、大企業の調達インフラを物流とITで作っているMRO(補修・運転・操業:Maintenance, Repair, Operations)プラットフォームです。Amazonビジネスや楽天市場のような汎用ECの延長線上ではなく、米国MRO最大手W.W.Graingerグループの日本拠点として、世界規模の資材調達ネットワーク変革に賭けている会社だと理解する方が実態に近づきます。

この記事のデータは株式会社MonotaROの有価証券報告書(2025年12月期・日本基準)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社MonotaRO 有価証券報告書 2025年12月期 主要な経営指標等の推移

MonotaROのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業が事業の中身を「どの領域でいくら稼いでいるか」開示する情報です。このセクションでは、MonotaROの事業を顧客タイプ別(中小事業者・エンタープライズ・海外)に分解し、「中小工場向けの安いネット通販」というイメージと実態のギャップを掴みます。読み終えると、面接で「MonotaROは何で稼いでいる会社か」を3つの数字で答えられるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

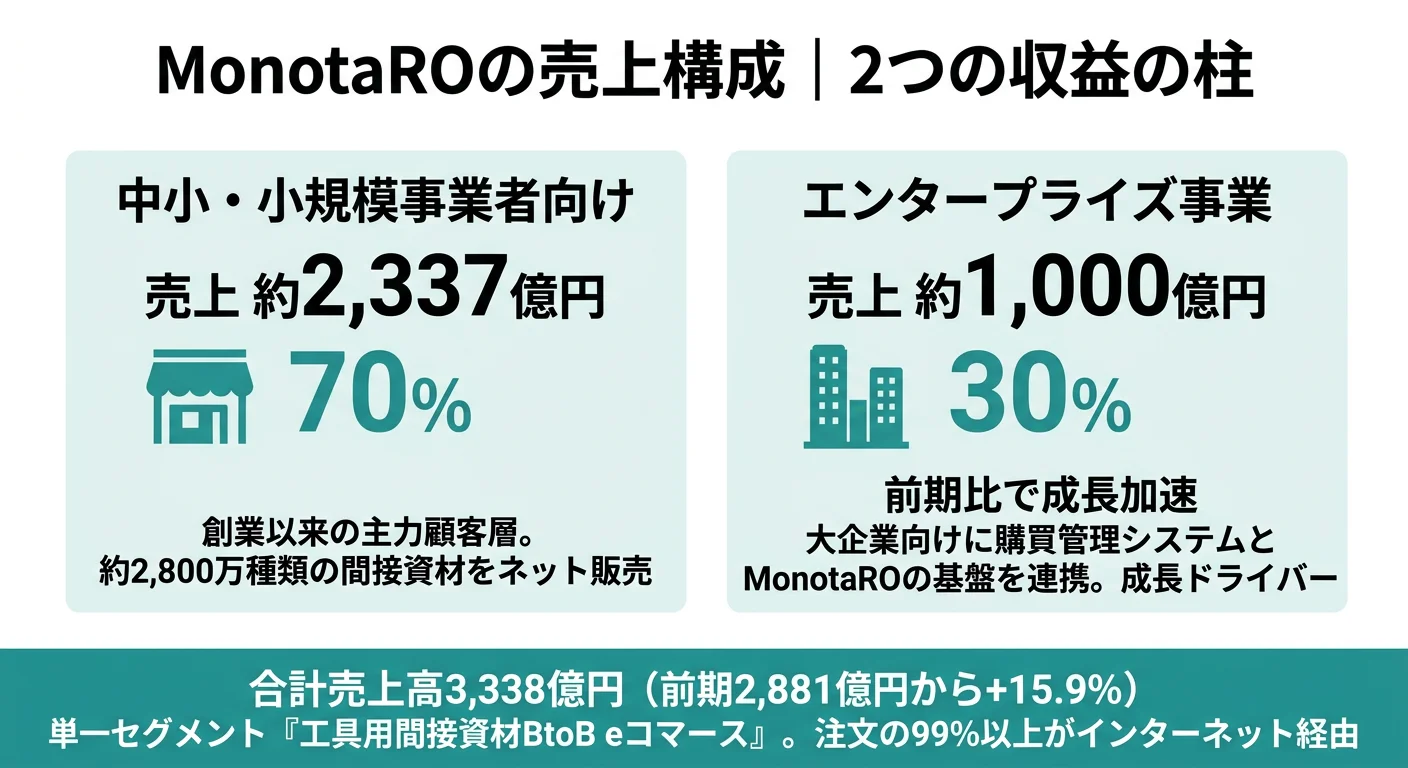

結論を先に示すと、MonotaROは事業セグメントが『工場用間接資材販売業』のみの単一セグメント企業で、売上3,338億円のほぼ全てがBtoBの間接資材EC事業です。ただし経営方針本文では、大企業向けエンタープライズ事業が売上構成比の約3割を占める成長ドライバーと明記されており、表面の単一セグメント開示の裏に「中小事業者基盤+エンタープライズ+海外」の3軸構造が存在します。「単一セグメント=シンプルなビジネス」という第一印象を、顧客タイプ別の数字で更新するところから企業研究は始まります。

| 顧客タイプ | 売上構成比 | 特徴 |

|---|---|---|

| 中小事業者向け(オンライン主力) | 公開なし(残余・主要顧客10%超なし) | 国内中小製造業者・個人事業主中心。継続購買が業績の下支え |

| エンタープライズ事業(大企業向け) | 約30%(売上構成比約3割) | 大企業向け購買管理システム連携。経営戦略で「成長ドライバー」と明記 |

| 海外事業(韓国・インドネシア・インド・中国) | 公開なし(地域別開示は本邦90%超で省略) | NAVIMRO(韓国・2013年〜)/PT MONOTARO INDONESIA(2016年〜)/IB MONOTARO(インド・2020年〜)/中国 |

出典: 株式会社MonotaRO 有価証券報告書 2025年12月期 経営方針/関連情報/関係会社の状況

pie title 顧客タイプ別売上構成イメージ(2025年12月期・経営方針本文ベース)

"エンタープライズ事業(大企業向け・約30%)" : 30

"中小事業者向け+海外(残余・約70%)" : 70

主要な10%以上の顧客はなく、地域別売上も本邦が90%以上で省略されています。海外は韓国・インドネシア・インド・中国の4拠点に子会社を展開していますが、現時点では国内事業がほぼ全ての売上を生み出す構造です。なお親会社はW.W.Grainger, Inc.(米ニューヨーク証券取引所上場・米国MRO最大手)で、100%子会社2社を通じてMonotaROの議決権50.34%を保有しています。

ここからは、経営方針で会社自身が「成長ドライバー」と位置づけたエンタープライズ事業を中心に、3つのH3で深掘りします。

中小事業者向け|継続購買が支える基盤

MonotaROの原点は、経営方針①にある「非合理的な流通構造の中で、情報弱者となり十分なサービスを受けていない中小の事業者に、インターネットを主とする効率的な通信販売で高いサービスレベルを実現する」という戦略です。約2,800万種類の品揃え(前期約2,400万種類)・当日出荷の物流網・検索性・継続購買データを武器に、中小製造業を中心とした事業者基盤を拡大してきました。

経営方針本文では『景気悪化時においても顧客企業における部品の交換需要や消耗品需要は継続的に発生すること等から、当社グループの業績は相対的に景気変動の影響は受け難い傾向にあるものと考えております』と明記されています。中小事業者の継続購買が業績の下支えとなり、新規顧客獲得・既存顧客の追加販売・離脱防止のマーケティング施策と組み合わさって基盤となっています。就活生の立場では、マーケティング・カスタマーサポート・データ分析の現場で、登録会員の生涯価値(LTV)最適化に関わるキャリアが具体化する領域です。

エンタープライズ事業|売上構成比約3割の成長ドライバー

経営方針②にある「大企業向けのエンタープライズ事業は、売上構成比の約3割を占め、当社グループの成長ドライバーとなっております」が、当期最も重要な記載です。中小事業者向けというイメージから、大企業の調達インフラへとMonotaROの役割が広がっていることが、有報本文で明示されています。

具体的には、大企業の購買管理システムとMonotaROのサイト・データ基盤を連携させ、間接資材の発注を自動化・効率化するサービスを提供します。約2,800万種類の品揃えと当日出荷を背景に、積極的な営業活動とサービス水準向上を投下し、大企業顧客の生産性・競争力向上に貢献する位置づけです。売上前期比+15.9%・経常利益+23.4%・営業利益+24.6%の二桁成長を支える主要ドライバーとして、中小事業者基盤の拡大と並走する両輪構造になっています。就活生としては、エンタープライズ営業・購買管理システム連携プロジェクト・経営企画・カスタマーサクセスの現場で、大企業の調達担当者と直接向き合うキャリアが拓ける領域です。

海外事業|韓国・インドネシア・インド・中国の長期布石

経営方針では「日本で一定規模にまで成長するに至ったビジネスモデルを海外にも応用し、世界規模での資材調達ネットワークの変革に取り組んでまいります」と明記されており、海外子会社の積み上げが続いています。NAVIMRO Co., Ltd.(韓国・2013年営業開始)が先行し、PT MONOTARO INDONESIA(2016年株式取得)、IB MONOTARO PRIVATE LIMITED(インド・2020年株式取得)、中国子会社へと拡大しました。

ただし、地域別売上は本邦が90%以上を占めるため有報上の地域別開示は省略されています。当期の売上3,338億円のうち海外比率はまだ限定的で、海外事業は中長期の成長機会・布石としての位置づけです。「海外進出している諸外国において政治・経済の不安定化、法律・規制の改正、不利な租税賦課及びテロ等の要因による社会的混乱等」がリスクとして開示されており、新興国の事業環境に向き合う覚悟が前提です。海外事業推進・現地マーケティング・調達・SCMの現場で、日本のMROモデルを移植・現地最適化する実務に関わりたい人にはチャンスがある領域です。

5期間の業績推移を見ると、売上は4期前の1,897億円から当期3,338億円へ1.76倍に拡大し、経常利益も243億円から461億円へ1.90倍に成長しました。当期は売上+15.9%・経常利益+23.4%・純利益+23.1%の二桁成長を維持しています。

| 期間 | 売上高 | 経常利益 | 当期純利益 | ROE |

|---|---|---|---|---|

| 4期前(2021年12月期) | 1,897億円 | 243億円 | 175億円 | 33.1% |

| 3期前(2022年12月期) | 2,259億円 | 263億円 | 186億円 | 28.4% |

| 2期前(2023年12月期) | 2,542億円 | 315億円 | 218億円 | 27.5% |

| 前期(2024年12月期) | 2,881億円 | 373億円 | 263億円 | 27.7% |

| 当期(2025年12月期) | 3,338億円 | 461億円 | 324億円 | 28.7% |

出典: 株式会社MonotaRO 有価証券報告書 2025年12月期 主要な経営指標等の推移(日本基準・経常利益主表記)

FY2025売上+15.9%・経常+23.4%について: エンタープライズ事業(売上構成比約3割)の成長と中小事業者向け基盤拡大の両輪で押し上げられた数字です。中長期目標の売上成長率15%超を継続して達成しています。設備投資の異常値(前期37億円→当期239億円・6.4倍規模)について: 水戸ディストリビューションセンターの新規建設・既存DC増強・基幹システムソフトウェア開発が中心で、自己資本比率は71.5%→63.4%に低下しました。一過性の規模ですが、新DC稼働後は減価償却費として固定費化が続きます。なお当社は日本基準で開示しており、本記事の「経常利益」と決算短信ベースの「営業利益」は別指標です。本文では有報主表記の経常利益で統一し、営業利益への言及は初出時に明記しています。

BtoB EC高成長の裏側は、低収益層の固定費と物流の重さ。注文の99%以上がインターネット経由だからこそ、コール・物流・カスタマーサポートの運用コストは固定費化し、需要鈍化期には損益分岐点リスクが高まる構造でもあります。「ROE28.7%の高資本効率」と「設備投資239億円・自己資本比率71.5%→63.4%への低下」は同じ成長戦略の表裏で、安定の裏返しがレバレッジ、と理解すると業績の見方が立体化します。

では、この高成長を支えるためにMonotaROは次の数年で何に賭けているのか。続く章で投資の中身を見ていきます。

MonotaROは何に賭けているのか|投資と研究開発の方向性

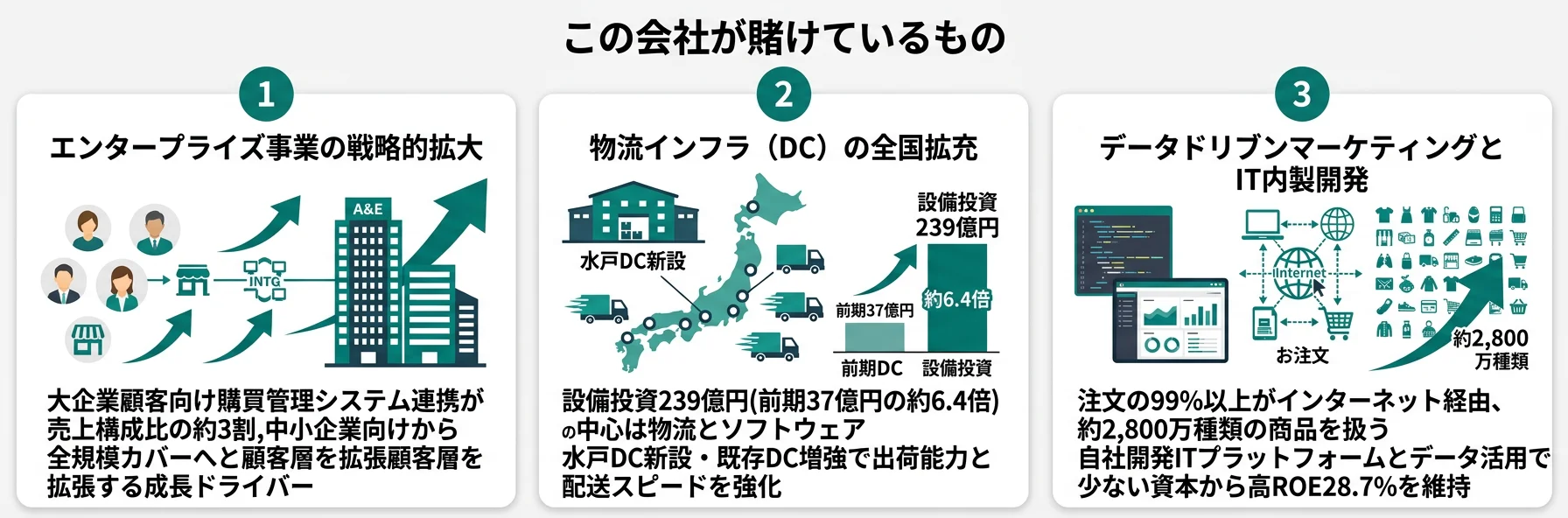

設備投資・成長投資とは、企業が「未来の何に資金を投じているか」を示す情報です。MonotaROの場合は物流DC(ディストリビューションセンター:商品の保管と出荷を担う物流拠点。水戸DC新設+既存DC増強)と基幹システムソフトウェア開発が設備投資239億円の中心で、加えて累積する受注・顧客データベースを活用したマーケティング高度化が並走しています(投資セクションの読み方ガイド)。「資材調達ネットワークを変革する」という企業理念は、以下3つの賭けとして定量データに現れています。なお有報の研究開発活動セクションには金額の記載がなく、R&D総額は公開なしです。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| エンタープライズ事業の戦略的拡大 | 売上構成比約3割(売上3,338億円のうち)/経営方針で「成長ドライバー」と明記/積極的な営業活動とサービス水準向上 | 中長期(中長期売上成長率15%超・ROE30%以上を志向) | 売上+15.9%・経常利益+23.4%・営業利益+24.6%の二桁成長を支える主要ドライバー |

| 物流インフラの抜本拡張 | 設備投資239億円(前期37億円→6.4倍)/水戸DC新規建設+既存DC増強/自己資金及び借入金 | 中長期(DC稼働サイクルに沿った段階投資) | 出荷能力増強で高成長を支える一方、減価償却費の固定費化で自己資本比率71.5%→63.4%に低下 |

| データドリブン経営とIT基盤の内製開発 | 注文の99%以上がインターネット経由/ソフトウェア開発が設備投資239億円の主要構成要素/自社にてソフトウエア開発からコンテンツ制作まで実施 | 中長期(中期計画期間と継続的なシステム高度化サイクル) | ROE28.7%(前期27.7%)の高資本効率の源泉。中長期目標ROE30%以上に向け利益率を支える |

出典: 株式会社MonotaRO 有価証券報告書 2025年12月期 経営方針・設備投資等の概要・事業等のリスク

賭け1: エンタープライズ事業|大企業向け購買管理連携の戦略的拡大

有報の経営方針セクションで最も目を引くのは、「大企業向けのエンタープライズ事業は、売上構成比の約3割を占め、当社グループの成長ドライバーとなっております」「当社はより多くの大企業顧客に対して当社サービスの利用を促し、生産性の向上、ひいては競争力の向上に役立てていただけるように、積極的な営業活動を展開し、一層のサービス水準の向上に努めます」と会社自身が宣言した点です。中小事業者向けというラベルから、大企業の調達インフラへとMonotaROの役割が変質しています。

具体的な打ち手は3つに整理できます。1つ目は購買管理システム連携で、大企業の社内調達フローとMonotaROのサイト・在庫データを統合し、間接資材の発注を自動化します。2つ目はサービス水準向上で、約2,800万種類の品揃えと当日出荷を背景に、大企業の調達担当者の利便性・生産性を引き上げます。3つ目は積極的な営業活動で、エンタープライズ営業組織の拡張と顧客生涯価値(LTV)の最適化を並走させる方針です。

エンタープライズ事業の伸びは、当期売上+15.9%・経常利益+23.4%・営業利益+24.6%の二桁成長を支える主要ドライバーとして機能しています。中小事業者基盤の拡大と並走することで、景気変動の影響を受けにくい消耗品需要と、大企業の効率化ニーズという異なる需要源を同時に取り込む両輪構造になっています。

BtoB営業志向での行動 → 経営方針②の「売上構成比約3割」「成長ドライバー」「購買管理システム連携」の3点をセットで覚え、自分のエピソードと結びつけて1本のストーリーを準備しておきましょう。投資戦略を業界内で比較したい場合は本記事末尾の関連記事リンクも参照してください。

賭け2: 物流インフラの抜本拡張|水戸DC新設と既存DC増強

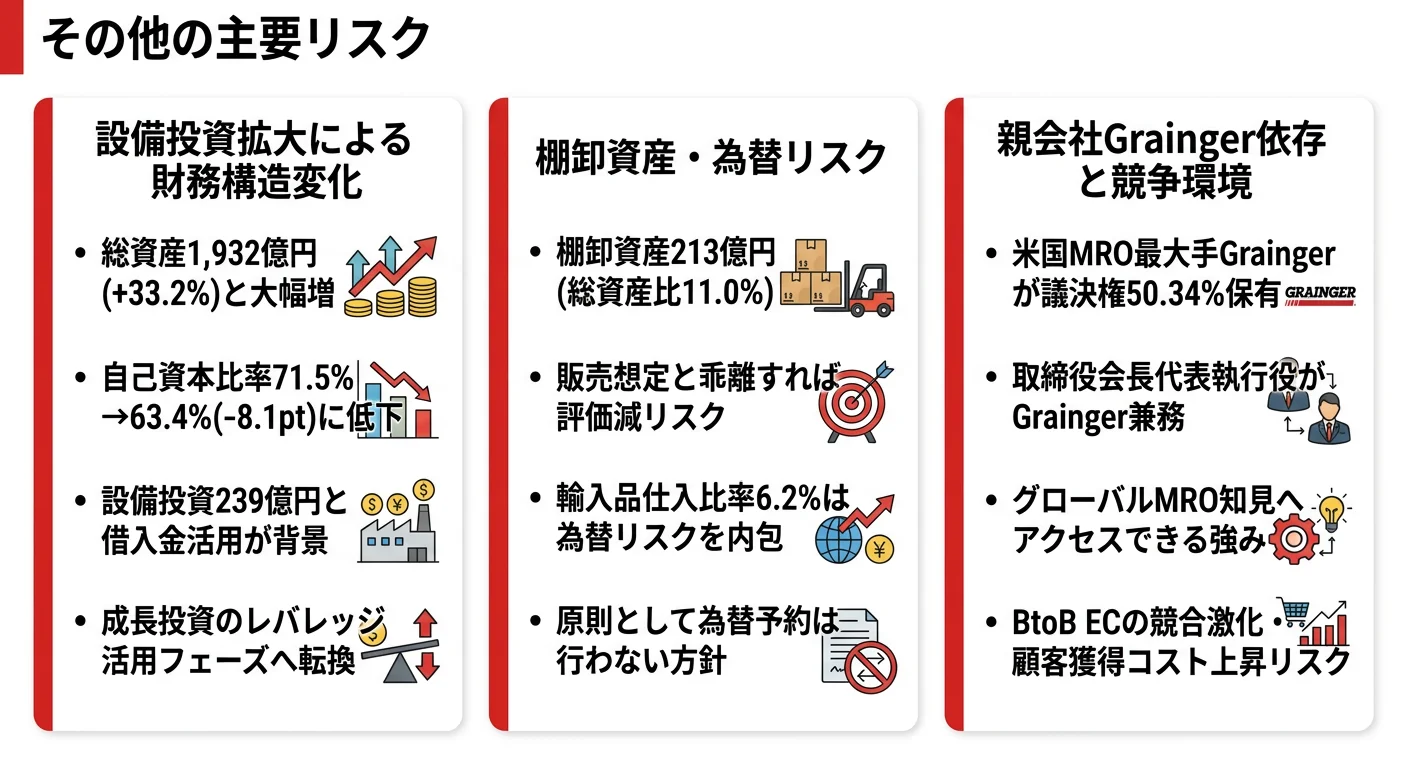

経営方針⑤にある「物流センターにおける出荷能力の向上及び在庫商品の拡充による顧客への迅速かつ安定的な商品提供が不可欠」という記述に、当期の設備投資239億円(前期37億円から6.4倍)の意図が集約されています。2017年稼働の笠間DC・2021年開設の茨城中央サテライト・2022年開設の猪名川DCに加え、水戸DCの建設を進めています。所要資金は自己資金及び借入金で、自己資本比率は71.5%→63.4%に低下しました。

具体的な打ち手は3つに整理できます。1つ目は水戸DCの新規建設で、首都圏東部における出荷能力の追加と、3拠点集中(笠間・猪名川・茨城中央サテライトに7割以上依存)の構造的リスクの分散を狙います。2つ目は既存DCの増強で、自動化・機械化を進めながら、アルバイト・パート採用難に伴う人件費上昇圧力に対応します。3つ目は基幹システム・ホームページユーザビリティ改良のソフトウェア開発で、物流とITの両面から出荷能力を高める構造です。

設備投資239億円の減価償却費は今後の損益計算書に固定費として反映されます。当期は売上+15.9%の高成長で吸収していますが、需要鈍化期には損益分岐点が上昇するリスクと隣り合わせの投資判断です。「物流とITで作るインフラ企業」というMonotaROの実態は、この賭けの構造から立ち上がります。就活生としては、ロジスティクス・サプライチェーン・倉庫自動化・ロボティクスの現場で、DC立ち上げ・歩留改善・自動化機器設計に関わるキャリアが具体化する領域です。

SCM/物流志向での行動 → 設備投資239億円の主要内容(水戸DC新規建設・既存DC増強・ソフト開発)と自己資本比率の変化をセットで「成長投資の覚悟」として整理しておきましょう。3拠点集中リスクとの関係も後述します。

賭け3: データドリブン経営|IT基盤の内製開発と検索/プライシング高度化

経営方針③④では「累積する受注・顧客データベースを整備・分析したマーケティングで顧客の囲い込みを行う」「自社にてソフトウエア開発からコンテンツ制作までを行う一方、必要に応じて最先端の第三者提供サービスも用いることにより、低コストで機動性の高いシステムを構築する」と明記されています。注文受付の99%以上がインターネット経由という事業構造の上に、データとITを内製する戦略が積み上がっています。

具体的な打ち手は3つに整理できます。1つ目はデータベースマーケティングの高度化で、購買履歴・検索履歴から顧客生涯価値(LTV)を推論し、プロモーションリソースを最適配分します。2つ目は商品検索性・利便性の継続改善で、進歩が著しい情報解析分野の先端技術を取り込み、各顧客が必要な商品を可能な限り容易に見つけられる体験を磨きます。3つ目はソフトウェアの内製開発で、基幹システム・ホームページの開発を自社で担い、最先端の第三者提供サービスと組み合わせて低コストで機動性の高いシステムを維持します。

このIT内製とデータドリブン運営は、ROE28.7%(前期27.7%)の高資本効率の源泉です。中長期目標ROE30%以上に向け、低コスト運営と機動性の高いシステムが利益率を支えます。一方で、リスク②(後述)にあるように、顧客別の動的プライシングモデルが新たに登場した場合、当社の一物一価モデルが構造的に後手に回るリスクも背負います。データサイエンス・ソフトウェア開発・マーケティングを内製環境で推進したいエンジニア・データ職にとっては、テクノロジーカンパニーとしての顔を直接担うキャリアが拓ける領域です。

データ/IT志向での行動 → 「注文の99%以上がインターネット経由」「ソフトウェア内製」「データドリブンマーケ」を3点セットで語れるようにしましょう。一物一価モデルと動的プライシング競合のトレードオフも、面接で深く聞かれた際の引き出しになります。

ただし、これら3つの賭けの裏側には会社自身が有報で開示するリスクが存在します。次章でその実態を見ていきます。

MonotaROが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。MonotaROが開示している主要リスクの中から、就活生のキャリア選択に直結する5つを抽出します。

リスク1: 物流拠点集中リスク|3拠点に7割以上依存

最も注目すべきリスクは、有報の事業等のリスク⑥「物流拠点の集中・依存について」に明記された、笠間DC・猪名川DC・茨城中央サテライトセンターの3拠点に7割以上を依存している構造です。「業務機能の集中によるリスクが存在します」「万が一対応能力を超えるような大災害が発生した場合は、当社グループの財政状態や経営成績に悪影響を及ぼす可能性があります」と表明されています。

当日出荷というMonotaROの競争力の中核は、まさにこの3拠点で支えられています。賭け2の水戸DC新設は、出荷能力の増強であると同時に、この集中リスクを地理的に分散する役割も担います。就活生の立場では、入社後にBCP(事業継続計画)・DCオペレーション・拠点立ち上げが日常テーマになる立場であり、地震・火災・感染症・サイバー等のリスクシナリオに当事者として関わることになります。

リスク2: 親会社W.W.Grainger依存|議決権50.34%

有報の「(2) 大株主との関係」では、親会社W.W.Grainger, Inc.(米ニューヨーク証券取引所上場・米国MRO最大手)が100%子会社2社を通じてMonotaROの議決権50.34%を保有していること、議決権行使等に関する実質的な判断はGraingerが行っていることが明記されています。「将来において、Grainger及び同グループの経営方針や事業戦略等に変更が生じた場合には、当社グループの事業展開、財政状態及び経営成績等に影響を及ぼす可能性があります」と表明されています。

人的関係も深く、Graingerグループから取締役を招聘しているほか、本報告書提出日現在、当社取締役会長代表執行役の鈴木雅哉氏はGraingerのオンラインビジネス担当マネージングディレクターを兼務しています。2026年3月の定時株主総会後はAbe Thomas氏(W.W.Grainger, Inc. グループ・バイス・プレジデント)等が取締役として加わる予定です。グループ知見へのアクセスは強みである一方、完全独立の意思決定環境を求める人にはこの構造との相性が論点になります。海外事業推進・経営企画・IRに関わるキャリアでは、本社・親会社との合意形成プロセスが日常になります。

リスク3: 動的プライシング競合・新ビジネスモデル登場|一物一価モデルの構造リスク

有報の事業等のリスク②「当社グループのビジネスモデルの阻害要因について」では、「他社の商品価格や需要と供給のバランスを見ながら、柔軟に商品価格を変化させることが可能なプライシング機能を有するビジネスモデルが新たに登場した場合には、当社グループにとって脅威と成り得ます」「当社グループは顧客毎に個別の価格設定を行いませんので、競合価格の設定で常に後手にまわることになります」と明記されています。

これはMonotaROの一物一価モデルの根幹に関わるリスクです。Amazonビジネス等の競合がAI/データを駆使した動的プライシングを実装した場合、ベンチマーク商品で価格優位を取られながら他商品で利益最適化される展開が想定されます。賭け3のデータドリブン経営は、この構造リスクへの先回り投資でもあります。プライシング戦略・データ分析・カテゴリーマネジメントの現場では、一物一価の維持と顧客体験の差別化を両立させる設計が中長期のキャリア課題になります。

リスク4: 商品調達コスト・為替|輸入比率6.2%・為替予約なし

有報の事業等のリスク⑦⑧⑫では、海外輸入商品の仕入比率が当連結会計年度6.2%(前期7.5%から低下)であること、輸入の決済について代金の半分以上がドル建等外貨で決済されていること、原則として為替リスク低減のための為替予約等を行っていないことが明記されています。「為替レートが円安に推移すれば商品調達コストを押し上げることとなる等、為替レートの変動が当社グループの財政状態や経営成績に悪影響を及ぼす可能性があります」と表明されています。

加えて、原材料費・燃料価格の高騰、輸送費用の上昇により調達コストが上昇する可能性もリスクとして挙げられています。「商品調達コストの上昇が販売価格の見直しに先行する場合には、売上総利益率が低下する可能性があります」とされており、SCM・購買・カテゴリーマネジメントの現場では日常的な経営テーマです。輸入比率は限定的ながら、円安進行時には粗利率を圧迫する構造的なリスクとして、面接で「なぜ為替予約をしないのか」を聞くと議論が深まります。

リスク5: アルバイト・パート採用難|物流オペレーションの労働力確保

有報の事業等のリスク⑨「人材確保について」では、「当社グループでは、多くのアルバイト・パート従業員が物流倉庫での業務に従事しております」「当社グループでは、オペレーションの自動化・機械化を進めておりますが、アルバイト・パート従業員の採用難が、賃金の上昇や直雇用比率の低下に繋がり、その結果、人件費・業務委託費が増加する可能性があります」と明記されています。

物流DC運営の労働力確保は、出荷能力と利益率の両方に直結します。賭け2の設備投資239億円のうちDC増強分には、自動化・機械化への投資も含まれており、人件費上昇圧力をテクノロジーで吸収する戦略が並走しています。倉庫自動化・ロボティクス・WMS(Warehouse Management System)の領域では、「人を増やす」のではなく「人と機械の組み合わせを設計する」キャリアが具体化する領域でもあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、MonotaROがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたMonotaROの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するMonotaROの特徴 | 詳しく見る |

|---|---|---|

| BtoB営業×大企業の調達インフラ志向 | エンタープライズ事業(売上構成比約3割)/購買管理システム連携/積極的な営業活動 | → 本記事の賭け1 |

| 物流SCM×倉庫自動化志向 | 設備投資239億円/水戸DC新設/既存DC増強/自動化・機械化 | → 本記事の賭け2 |

| データ/IT内製×マーケ志向 | 注文の99%以上がオンライン/ソフトウェア内製/データドリブンマーケ/ROE28.7% | → 本記事の賭け3 |

| 安定した収益性志向 | 自己資本比率71.5%→63.4%/設備投資6.4倍で借入金依存/3拠点集中リスク | → 本記事のリスク1 |

合いそうな人

- BtoB eコマースやプラットフォームビジネスを内側から動かしたい人(注文の99%以上がオンライン)

- 理系院生で情報科学・データサイエンス・統計・経営工学・機械/制御を学び、受注/顧客データベース分析・検索アルゴリズム・需要予測・倉庫自動化に関わりたい人

- 文系学部生で経済・経営・国際関係・商学を学び、エンタープライズ事業の法人営業・購買管理連携・海外事業推進(韓国/インドネシア/インド/中国)に関わりたい人

- 高専・専門卒で情報・電気・電子・機械を学び、DCオペレーション・自動化機器保守・社内SE・Web開発に関わりたい人

- 米国Graingerグループの知見にアクセスし、グローバルMRO業界でキャリアを描きたい人

- 高成長企業(売上前期比+15.9%・5期で1.76倍)で短い勤続でも裁量を持って働きたい人(平均勤続5.5年・平均年齢37歳)

合わないかもしれない人

- BtoC消費者向けの華やかなブランドマーケティングをしたい人 → ニトリホールディングスの企業分析でSPA型の小売を比較

- 大企業の手厚い階層型研修・ゆっくりした昇進を望む人(連結1,525名・単体931名の小規模組織)

- 間接資材(工具・消耗品)という地味な商材に長期で関心を持てない人

- 親会社の経営方針に左右されない完全独立の意思決定環境を求める人(Grainger議決権50.34%)

- 業績の安定性を最重視する人(中長期成長率15%超を狙う成長投資フェーズで、設備投資が前期比6.4倍に拡大中)

従業員データ

MonotaROの従業員データも判断材料になります。連結従業員数は1,525人、単体従業員数は931人で、海外子会社所属が39%(連結1,525名−単体931名から算出)を占めます。平均年齢37歳、平均勤続年数5.5年、平均年間給与719万円(2025年12月期・親会社単体)と、5期で売上1.76倍の高成長を支える小規模・若手中心の組織構造です。

ROE28.7%・平均勤続5.5年は、高成長×短い在籍年数のセットで生まれている数字。「短い勤続でも裁量を得られる」ことと「育成の重さを個人で背負う負荷もかかる」ことは同じコインの両面です。連結1,525名・単体931名の小規模組織で売上3,338億円を稼ぐ構造は、一人当たりの責任範囲が広く、入社直後から大企業向けエンタープライズ顧客や海外事業推進にアサインされる可能性も高い一方、大企業型の階層型研修・ゆっくりした昇進を求める人とは相性が分かれる構造です。

今から学ぶべき分野

有報が示す投資方針から、MonotaROで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| エンタープライズ事業(大企業向け購買管理連携) | 大企業の調達フロー・購買管理システム(SAP Ariba・Coupa等)・BtoB営業 | 購買管理SaaSの主要プレイヤーを1社1記事で把握、セグメント情報の読み方ガイドで単一セグメント企業の事業構造を読み取る |

| 物流DC・自動化(賭け2) | 倉庫オペレーション・WMS(Warehouse Management System)・自動化機器・ロボティクス | 物流業界レポート購読、Amazonの自動化倉庫事例研究、投資セクションの読み方ガイドで設備投資の構造を把握 |

| データドリブンマーケ・IT内製(賭け3) | データサイエンス・ECサイトのUXデザイン・統計・プライシング理論 | データサイエンス入門書を1冊、Pythonでの簡単なデータ分析、ECのA/Bテスト事例を学ぶ |

| 海外事業(韓国・インドネシア・インド・中国) | 英語、新興国EC・MRO業界、グローバルSCM | TOEIC730点以上、Graingerの海外事業レポート購読、新興国の事業環境(インド・インドネシア)を把握 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。深掘り想定問答や複数パターンの志望動機は専用記事に集約しているので、この章では有報側の素材整理に絞ります。

MonotaROの面接── 「なぜMonotaROなのですか」と聞かれたとき

御社の有報で、エンタープライズ事業が売上構成比約3割の成長ドライバーと明記されている点を知りました。中小工場向けの通販ではなく、大企業の調達インフラを物流とITで作るプラットフォームだと理解しています。私の[あなたのエピソード:15秒]がこの賭けに重なると考えました。

MonotaROの志望動機を組み立てる際は、ニトリホールディングスのようなBtoCのSPA型小売とBtoB専業ECの違いを整理しておくと、面接での説得力が増します(詳細は本記事末尾の関連記事リンクを参照)。

MonotaROの面接── 「BtoB ECで何をしたいですか」と聞かれたとき

御社は注文の99%以上がオンライン経由で、ソフトウェア開発を内製している点に強く惹かれました。データドリブンマーケと検索性・プライシング高度化を内側から動かす環境で、購買管理システム連携に関わりたいです。私の[あなたのエピソード:15秒]がその志向に重なると理解しています。

面接で伝えるべき3つの軸

- 志望分野とMonotaROの3つの賭けを1対1で結びつける。エンタープライズ事業・物流インフラ・データドリブンのどの軸を選んだかを、有報の数字(売上構成比約3割・設備投資239億円・注文の99%以上がオンライン)で裏付けて語る

- 「設備投資6.4倍と自己資本比率71.5%→63.4%」の同時成立を理解した上で語る。成長投資の覚悟と財務構造の変化を組み合わせると、抽象論ではなく構造理解を示せる

- 親会社Grainger(議決権50.34%)の存在を踏まえる。グローバルMRO業界の知見にアクセスできる強みと、独立した意思決定環境ではない構造を理解した上で志望する姿勢を示す

逆質問の例

- 「エンタープライズ事業が売上構成比約3割と有報に記載されていますが、今後特に注力する業種・顧客領域や、購買管理システム連携の優先順位について教えていただけますか」

- 「2025年12月期の設備投資が前期37億円から239億円に6.4倍拡大しましたが、水戸DC稼働後の出荷能力と次期投資計画はどのように見通していますか」

- 「Graingerグループの中で、MonotaROのITプラットフォームや物流ノウハウが韓国・インドネシア・インド・中国の海外事業体に展開される具体的なケースはありますか」

避けるべきこと: 「ROEが高い」「待遇がよい」「ネット通販で便利」など、有報の本質に触れない志望理由です。MonotaROの本質は経営自身が「成長ドライバーはエンタープライズ事業」「設備投資6.4倍で物流とITに賭ける」と宣言した変革プロセスにあり、就活生が読むべきはその会社が何に賭け、どのリスクを引き受けて成長を続けようとしているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- MonotaROは売上3,338億円・前期比+15.9%の二桁成長を続けるBtoB資材ECで、経営方針本文では大企業向けエンタープライズ事業が売上構成比の約3割を占める成長ドライバーと明記されている。中小事業者向けというラベルから、大企業の調達インフラへ役割が広がっている

- 設備投資は前期37億円→当期239億円へ6.4倍。水戸DC新設・既存DC増強・基幹システム内製開発に投下され、自己資本比率は71.5%→63.4%に低下した。「物流とITで作るインフラ企業」としての側面が、財務構造の変化として鮮明化している

- 注文の99%以上がインターネット経由で、ソフトウェア開発を内製。ROE28.7%(中長期目標30%以上)の高資本効率を支える一方、3拠点に7割以上依存する物流集中リスク・親会社Grainger議決権50.34%・動的プライシング競合の構造リスクを同時に引き受けている

次のアクション →

- BtoCのSPA型小売と比較したい方は → ニトリホールディングスの企業分析

- 小売業界全体を俯瞰したい方は → 小売業の将来性比較

- 有報の読み方そのものを学びたい方は → 有価証券報告書の読み方完全ガイド

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。