出光興産を「ガソリンスタンドの会社」「石油業界は縮小産業」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、当期純利益1,719億円で前期比+65.2%と大幅増益、新中期経営計画2026-2030でGRIT/GROWTH/CNXの3軸に5カ年1兆8,000億円を投資し、富士石油(株)を連結子会社化して下流基盤を強化した「両利き経営」への転換点が読み取れます。あなたが「石油元売2位」ではなく「新中計GRIT/GROWTH/CNXで両利き経営に踏み出した下流+高機能材+電池素材の会社」として語れれば、他の就活生とは明確に差がつきます。

出光興産(5019)は、ガソリンスタンドの会社というより、石油精製で稼いだキャッシュを高機能材(有機EL・データセンター液浸冷却油・エンプラ)と全固体電池用固体電解質・SAFに再投資して、新中計2026-2030で5カ年1兆8,000億円を投じるエネルギー転換型企業です。親世代に説明するなら「製油所もSSも持っていて、トヨタと一緒に全固体電池の素材を作り、有機ELディスプレイの材料も作っている、ENEOSに次ぐ国内2位の石油元売り」と言えば輪郭が伝わります。

この記事のデータは出光興産の有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 出光興産 有価証券報告書 2026年03月期 主要な経営指標等の推移

出光興産のビジネスの実態|何で稼いでいるのか

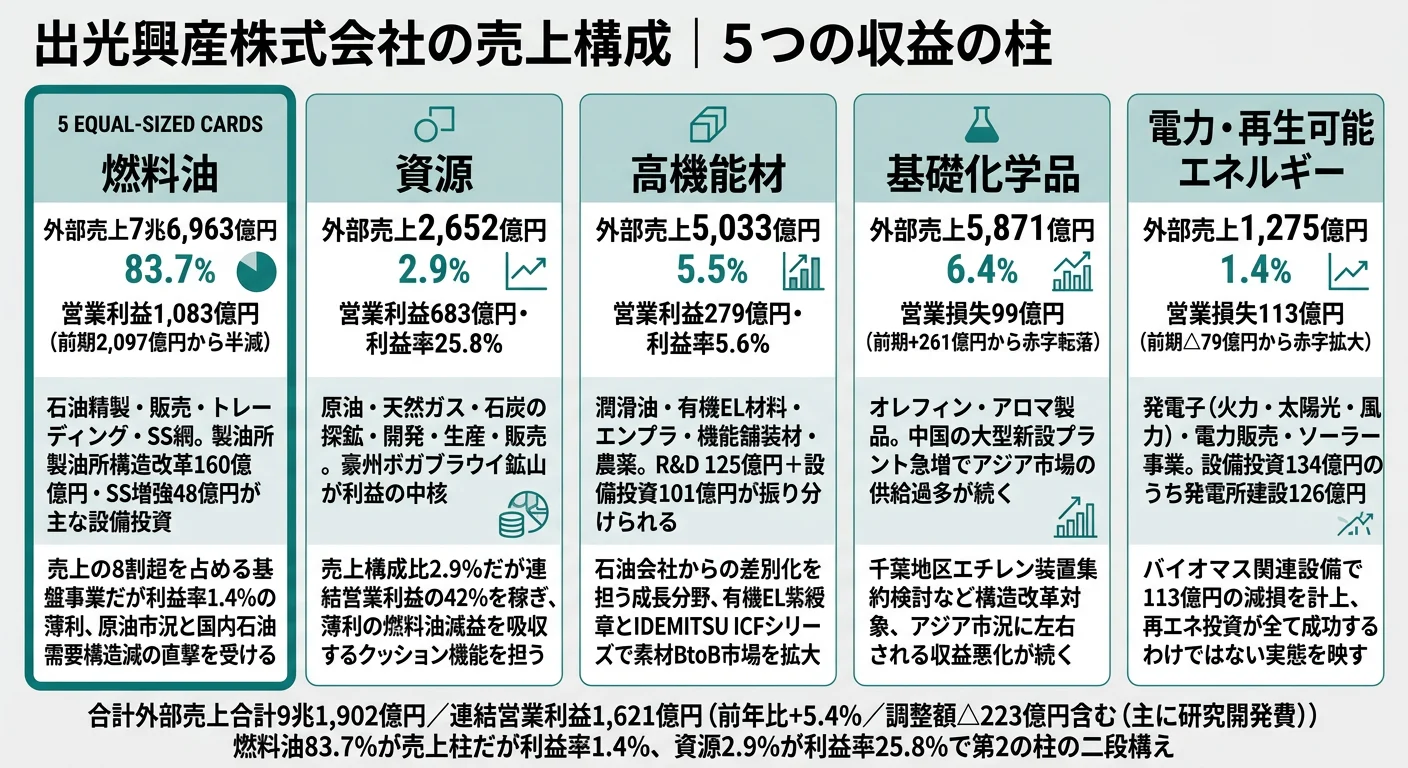

結論を先に示すと、出光は燃料油セグメントが売上の83.8%・セグメント利益(持分法込み)の75.1%を稼ぐ「下流の元売」ですが、当期は原油タイムラグの反転で燃料油の再収益化が主役となりました。前期まで利益率25.8%で第2の柱だった資源セグメントは市況下落で大幅減益し、代わって高機能材が着実に伸びる構造変化が、2026年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | セグメント利益(持分法込み) | 利益シェア |

|---|---|---|---|---|

| 燃料油 | 6兆7,934億円 | 83.8% | 1,777億円 | 75.1% |

| 基礎化学品 | 4,914億円 | 6.1% | △68億円 | △2.9% |

| 高機能材 | 5,032億円 | 6.2% | 334億円 | 14.1% |

| 電力・再生可能エネルギー | 982億円 | 1.2% | △18億円 | △0.8% |

| 資源 | 2,035億円 | 2.5% | 331億円 | 14.0% |

| その他 | 163億円 | 0.2% | 9億円 | 0.4% |

| 調整額 | ─ | ─ | △218億円 | ─ |

| 連結合計 | 8兆1,059億円 | 100.0% | 2,147億円 | 100.0% |

出典: 出光興産 有価証券報告書 2026年03月期 セグメント情報。セグメント利益は「営業利益+持分法による投資損益」定義(現行JGAAP・2026年度からIFRS任意適用で変更予定)

pie title セグメント利益寄与(2026年3月期・億円・正値のみ)

"燃料油" : 1777

"高機能材" : 334

"資源" : 331

"その他" : 9

前期と比べた最大の変化は、燃料油セグメント営業利益が108,368→175,049百万円(+61.5%)と大幅増益した一方、資源セグメント営業利益は68,393→29,170百万円(-57.4%)と大幅減益し、両者の役割が入れ替わった点です。「石油の会社」というイメージのまま「下流は薄利・上流は高利益率」と単純化すると当期の主役が見えません。当期は原油価格タイムラグの反転で燃料油が再収益化し、それを高機能材の着実な増益(27,950→34,780百万円、+24.4%)が下支えする構造となりました。加えて富士石油(株)を連結子会社化して燃料油セグメント基盤を厚くしたのも当期の大きな動きです。

ここからは利益構造の中心となる3つのセグメントと、当期に赤字となった2つのセグメントを深掘りします。

燃料油|再収益化と富士石油M&Aで基盤深化した主柱

燃料油セグメントは石油精製・販売・トレーディング・SS網を一気通貫で担う事業で、外部売上6兆7,934億円は連結売上の83.8%を占めます。当期の営業利益は1,750億円で前期の1,084億円から+61.5%と大幅増益となりました。原油価格タイムラグの反転(棚卸資産の総平均法評価による影響)と、SS販売網の再構築の初期成果が背景です。設備投資は585億円と全セグメント最大で、前期比+40.6%と大幅増加。内訳は製油所構造改革・設備の維持・更新234億円、SS等販売施設の増強・維持・更新89億円、油槽所設備の維持・更新23億円が中心です。加えて当期は富士石油(株)を株式取得により連結子会社化し、負ののれん発生益492百万円を特別利益に計上しました。新中期経営計画(2026-2030年度)ではGRIT(既存事業の深化)に5カ年8,300億円を投資し、前中期経営計画比+30%の操業維持投資を実行する方針を明示しています。下流事業を「縮小分野」ではなく「社会的意義が再認識される事業」として深化させるフェーズに入りました。

高機能材|有機EL・データセンター液浸冷却油で着実な増益

高機能材セグメントは潤滑油、有機EL材料、機能化学品(エンジニアリングプラスチック)、機能舗装材、農薬・機能性飼料を展開し、外部売上5,032億円・営業利益348億円です。前期の279億円から+24.4%と着実に伸び、出光を「石油会社」から差別化する最大のセグメントとなっています。有機EL材料ではDisplay Week 2025でDistinguished Paper Awardに選定されるなど研究開発力が世界水準で評価され、潤滑油はデータセンター向け液浸冷却油「IDEMITSU ICFシリーズ」で生成AI普及に伴う需要拡大を取り込む戦略。エンプラは「ザレック™」がマレーシア第2装置稼働に合わせEV電装部品向け展開を加速、「タフロン™」光学グレードも自動車照明用DRL部品向けに販売強化中です。ただし当期は海外機能化学設備等で3,324百万円(約33億円)の減損損失を計上しており、成長分野でも投資がすべて成功するわけではありません。新中計ではGROWTH(成長事業の創出)テーマに位置づけられ、5カ年で電化・電動化/ICT 2,600億円+グローバル展開3,500億円の投資が予定されています。

資源|原油・石炭市況下落で大幅減益、権益追加取得で長期対応

資源セグメントは原油・天然ガス・石炭の探鉱から販売まで手がけ、外部売上2,035億円・営業利益292億円です。前期の684億円から-57.4%と大幅減益で、原油・石炭市況の下落が主因です。前期は連結営業利益の42.2%を稼ぐ「隠れた柱」でしたが、当期は14.0%まで縮小しました。ただし当期は将来の収益基盤強化のため、IDEMITSU AUSTRALIA PTY LTDが豪州ボガブライ石炭鉱山の権益追加取得を実施し、負ののれん発生益7,936百万円を特別利益に計上しています。設備投資は154億円のうち豪州石炭鉱山事業に140億円が向けられており、5カ年GRIT投資の一部として位置づけられます。石油・ガスの上流専業であるINPEXとは事業構造が異なり、出光は下流(燃料油)と上流(資源)を1社で抱える設計です。市況変動で振れ幅が大きい構造は所与ですが、権益追加取得で長期的な安定供給に踏み出したのが当期の動きです。

基礎化学品・電力再エネ|赤字は縮小したが構造課題は残存

基礎化学品は当期営業損失73億円(前期△100億円から赤字縮小)、電力・再生可能エネルギーは営業損失19億円(前期△113億円から大幅縮小)と、2つのセグメントは赤字継続ですが幅が大きく縮小しました。基礎化学品は中国を中心とした大型新設プラント急増による供給過多が続きます。電力・再エネはバイオマス関連設備等で当期98億円の減損損失を計上(前期114億円)で2期連続の減損計上となりました。同時に発電所建設等で設備投資339億円と前期の135億円から急増しており、CNX(低/脱炭素挑戦)テーマの一環として発電事業の組み替え・強化を進めています。

5期間の業績推移を見ると、売上高は6兆6,868億円→9兆4,562億円→8兆7,192億円→9兆1,902億円→8兆1,059億円と原油市況に連動して大きく動きました。経常利益は4,593億円→3,215億円→3,852億円→2,148億円→2,296億円で、純利益は2,795億円→2,536億円→2,285億円→1,041億円→1,719億円と前期の落ち込みから当期は+65.2%回復。自己資本比率は30.7%→33.2%→35.9%→36.0%→36.0%と一貫して安定水準を維持しました。地域別売上は日本5兆5,572億円(68.6%)、シンガポール8,270億円(10.2%・当期から独立区分開示)、アジア・オセアニア8,966億円(11.1%)、北米7,117億円(8.8%)、その他1,134億円(1.4%)で、海外売上比率は28.7%→31.4%に上昇しました。

燃料油83.8%の売上シェアと75.1%の利益シェア、資源クッションは消えた。前期は「燃料油の薄利+資源25.8%の高利益率クッション」という構造でしたが、当期は「燃料油の再収益化で利益75.1%を稼ぐ主軸復活・資源クッションは市況下落で消滅」に変わりました。有報の2026年度見通し(IFRS基準)当期純利益は900億円と当期1,719億円から大幅減益予想で、原油価格タイムラグが逆に効くと想定されています。市況で二段構えの役割が年度ごとに入れ替わる構造を所与にできるかが、入社後の納得感の分岐点です。

では、この二段構えの構造の上に、出光は次の5年で何に賭けて事業ポートフォリオを作っていくのか。続く章で新中計2026-2030年度の中身を見ていきます。

出光興産は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。素材・化学技術系企業の場合は、製油所・工場の設備投資に加えて、R&D費・国家プロジェクト(NEDO GI基金等)・M&Aと組み合わせた形で資金が動く点に注意してください(投資セクションの読み方ガイド)。出光は2026年3月期有報で新中期経営計画(2026-2030年度)を発表し、以下3つの賭けを定量的に明示しました。

| 賭けの領域 | 定量的根拠(2026年3月期 有報) | 期間 | 全社財務への寄与 |

|---|---|---|---|

| GRIT|燃料油の稼ぐ力強化と富士石油M&Aによる下流基盤深化 | 燃料油設備投資585億円(前期比+40.6%)/5カ年GRIT累計投資8,300億円/富士石油(株)連結子会社化 | 中期計画期間(2026-2030年度) | 純利益(IFRS)900億円見通しから2030年ROE13%・ROIC7%達成の主要ドライバー |

| GROWTH|高機能材・電化ICT・海外事業のグローバル展開 | 高機能材営業利益348億円(前期比+24.4%)/5カ年GROWTH電化・電動化ICT 2,600億円+グローバル展開3,500億円 | 中期計画期間(2026-2030年度) | 有機EL・データセンター液浸冷却油・エンプラでB2B素材供給拡大 |

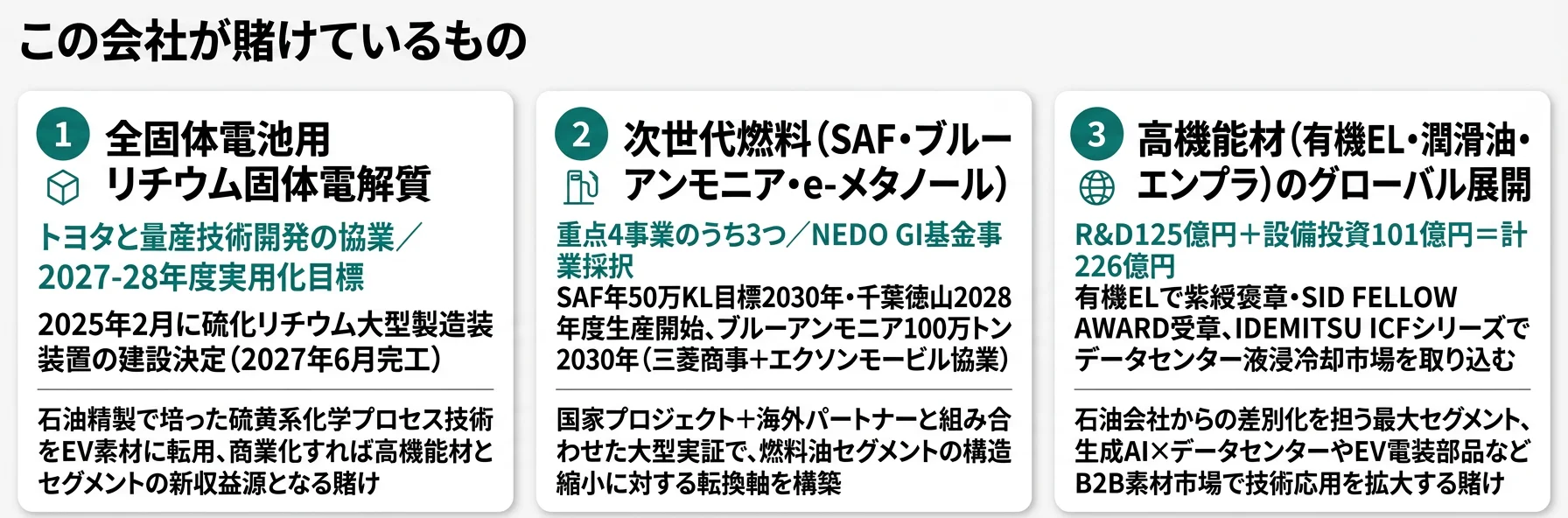

| CNX|全固体電池・SAF・ブルーアンモニア・e-メタノールでの低/脱炭素挑戦 | R&D費304億円/硫化リチウム大型製造装置2027年6月完工予定/5カ年GROWTH+CNX合計8,100億円 | 2027-2028年度実用化目標 | 2027年以降に高機能材セグメントの新収益源、政策時間軸を見極めながら投資調整 |

出典: 出光興産 有価証券報告書 2026年03月期 経営方針・設備投資等の概要・研究開発活動

賭け1: GRIT|燃料油の稼ぐ力強化と富士石油M&Aによる下流基盤深化

新中計2026-2030の主軸が「GRIT(既存事業の深化)」で、燃料油セグメントの基盤強化に集中的に資金を振り分けます。有報の重点方針には「わが国におけるエネルギー安全保障の確保などの観点から、燃料油をはじめとする当社の既存事業は、社会的・経済的意義が一層高まっています。原料調達ソースの多角化や製油所・事業所の稼働率向上に向けた施策など、供給安定化/効率化に向けた取り組みを推進する」と記載されています。当期は富士石油(株)を株式取得により連結子会社化し、負ののれん発生益492百万円を特別利益に計上。燃料油セグメント設備投資は前期415億円→当期585億円(+40.6%)と大幅増加し、うち製油所構造改革・維持更新に234億円が投じられました。5カ年累計GRIT投資は8,300億円(前中期経営計画比+30%の操業維持投資を実行方針)で、2030年度ROE13%・ROIC7%達成の主要ドライバーとして位置づけられます。ただし2026年度純利益見通しは900億円(IFRS基準)と当期1,719億円から大幅減益予想で、原油価格タイムラグの再反転が織り込まれています。

プラント運転・調達・M&A志望での行動 → 富士石油との統合PMIプロセスとENEOSの下流戦略を比較整理しておきましょう。投資セクションの読み方ガイドで設備投資の読み方を押さえておくと、面接で新中計の資金配分に踏み込んだ逆質問ができます。

賭け2: GROWTH|高機能材・電化ICT・海外事業のグローバル展開

「GROWTH(成長事業の創出)」テーマは、中長期的な社会変化やメガトレンドを捉えた新規事業の創出です。有報には「電化・電動化やICTの進展、海外市場の成長、モビリティ関連サービス、循環型経済の拡大を見据えたサーキュラービジネス」に注力する方針が明記されています。当期の高機能材セグメント営業利益は前期27,950→当期34,780百万円(+24.4%)と大幅増益。データセンター用液浸冷却油「IDEMITSU ICFシリーズ」商品化、海外潤滑油ブランド「Idemitsu Brand Motor Oil」販売拡大、エンプラのザレック™(マレーシア第2装置稼働)、有機ELではDisplay Week 2025でDistinguished Paper Award受賞などが主な成果です。5カ年GROWTH+CNX累計8,100億円のうち、電化・電動化/ICTに2,600億円、グローバル展開に3,500億円が予定されています。

素材BtoB営業・グローバル志望での行動 → 有機EL・データセンター液浸冷却油・エンプラのうち自分の専門に近い分野の最新製品ロードマップを把握しておきましょう。素材BtoBの営業・技術職は、製品の用途と顧客(自動車OEM・データセンター事業者・電子機器メーカー)の理解が問われます。同じB2B素材メーカーの視点としてENEOSの有報分析と併読すると業界全体の構図が掴めます。

賭け3: CNX|全固体電池・SAF・ブルーアンモニア・e-メタノールでの低/脱炭素挑戦

「CNX(低/脱炭素事業への挑戦)」は前中計で推進してきた重点4事業の延長です。全固体電池用リチウム固体電解質はトヨタ自動車との協業で2027-2028年度実用化を目標に、有報の重点取組では硫化リチウム(原料)大型製造装置の建設を着実に進めて2027年6月完工予定、2025年6月に固体電解質の小型実証設備第2プラント能力増強を決定(経済産業省「蓄電池に係る供給確保計画」認定)、2026年1月に固体電解質の大型パイロット装置の最終投資決定・建設開始を発表(2027年中完工目標)と明記されています。SAF(持続可能な航空燃料)は千葉・徳山で2028年度までの生産開始、ブルーアンモニアは三菱商事・エクソンモービル社と協業し2030年に年間100万トン超供給、e-メタノールはHIF Global社にJOGMEC共同出資で2030年28万トン供給が目標です。R&D費30,400百万円(前期33,900から-3,500)のうち引き続きCNX関連が重要テーマ。ただし有報には「欧米を中心に進んできた脱炭素政策については、エネルギー安全保障や経済合理性の観点から、化石燃料の役割を再評価する動きも見られます」と明記され、CNX投資は「時間軸を見極めながら」推進する方針に転換しています。

電池材料・R&D志望での行動 → 全固体電池の業界ロードマップ(NEDOの公開資料)で硫化物系電解質が他社(村田・日立造船・サムスンSDI等)の中でどの位置にあるかを整理しておきましょう。脱炭素政策の揺り戻しがCNX投資の優先度にどう影響するかも面接の重要論点です。

ただし、これらの賭けには裏側のリスクもあります。次章では出光自身が有報で開示しているリスクを見ていきます。

出光興産が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。当期は新中期経営計画発表とIFRS任意適用への移行が重なり、就活生のキャリア選択に直結する3つのリスクを抽出します。

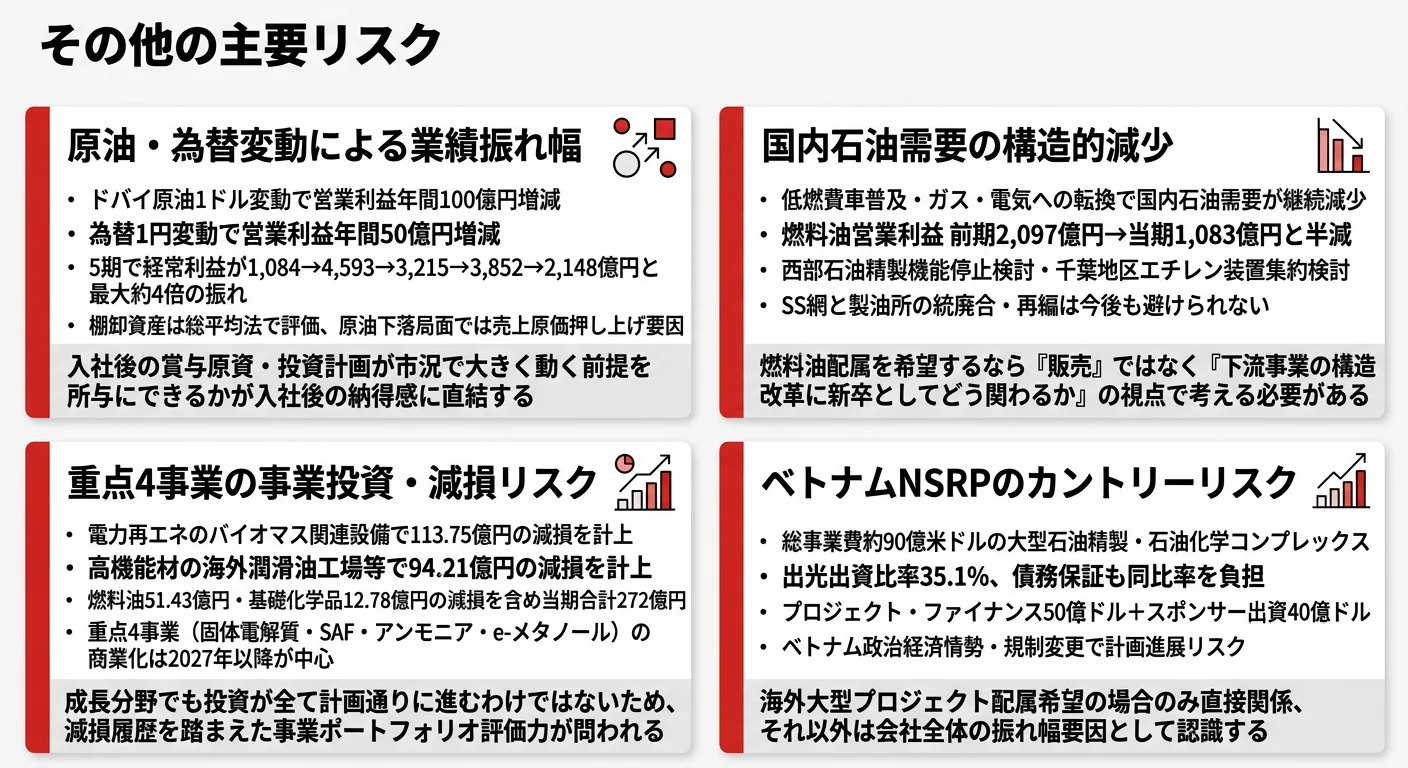

リスク1: 原油・為替変動による業績振れ幅とIFRS移行の比較困難性

出光の有報には「1バレル当たりのドバイ原油価格が1米ドル変動すると、当社の税引前利益は年間80億円増減する可能性があります」「1米ドル当たり1円変動すると、当社の税引前利益は年間40億円増減する可能性があります」と明記されています。実際、5期の経常利益は4,593億円→3,215億円→3,852億円→2,148億円→2,296億円と最大で約2倍以上の振れ幅で動きました。当期の1,719億円という純利益回復は原油価格タイムラグの反転が大きく寄与しており、2026年度純利益見通し(IFRS基準)900億円は再び反転する予想です。加えて2026年度からIFRS任意適用に伴いセグメント利益の定義が「営業利益+持分法投資損益」から「金融費用除き税引前損益」に変更されます。会計ルールの物差しが変わるため、前年数字とそのまま並べての比較ができない点は面接でも押さえておきたい論点です。年度によって賞与原資も投資計画も動く構造を所与にできるかが、入社後の納得感に直結します。

リスク2: 国内石油需要の構造的減少と海外基礎化学品市況の悪化

有報には「国内石油製品需要については、『脱炭素社会』の実現に向けた動きが加速することを受けて、低燃費車の普及、ガス・電気等へのエネルギー転換が進展し、今後も減少することが予想されます」と明記されています。ただし新中計GRITではこの構造的減少を「社会的意義が再認識される既存事業の深化」に反転させる方針を掲げ、燃料油設備投資は前期比+40.6%増、富士石油M&Aで基盤強化に踏み出しました。一方、基礎化学品は当期も赤字継続(-73億)で、中国を中心とした大型新設プラント急増による供給過多が続きます。西部石油の精製機能停止検討や千葉地区エチレン装置集約検討など、有報には具体的な構造改革案件が列挙されています。就活生にとっては「燃料油の現場に配属されたら何をするか」ではなく「下流事業の深化に新卒としてどう関わるか」という論点で考える必要があります。

リスク3: 低/脱炭素事業(CNX)の投資リスク・減損可能性

有報の事業投資リスク欄には「成長分野への投資においては、必要なキャッシュ・フローを生み出すまでに一定の時間を要するため、期待された収益機会を失う可能性があります」「これらの投資が計画どおりの収益をあげられない場合は固定資産の減損損失を計上する可能性もあります」と記載されています。当期はこのリスクが具体化しており、電力・再生可能エネルギーセグメントのバイオマス関連設備等で9,791百万円(約98億円)の減損損失を計上し、前期の113.75億円と合わせて2期連続の減損計上となりました。高機能材セグメントの海外機能化学設備等で3,324百万円(約33億円)、燃料油セグメントの国内工場配管設備等で3,692百万円(約37億円)の減損損失も計上しました。加えて有報は「欧米を中心に進んできた脱炭素政策については、エネルギー安全保障や経済合理性の観点から、化石燃料の役割を再評価する動きも見られます」とし、CNX投資は「時間軸を見極めながら」推進する方針転換を明示。重点事業(全固体電池電解質・SAF・アンモニア・e-メタノール)の商業化は2027年以降が中心で、計画通りに収益化しなかった場合の追加減損リスクを有報自身が認めている内容です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、出光があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた出光の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する出光の特徴 | 詳しく見る |

|---|---|---|

| 化学工学・素材R&D志向 | 全固体電池用固体電解質・有機EL・エンプラのR&D | → 本記事の賭け3 |

| M&A・PMI・下流基盤志向 | 富士石油M&A・製油所構造改革・GRIT 8,300億投資 | → 本記事の賭け1 |

| 海外大型プロジェクト・グローバルB2B志向 | 豪州石炭鉱山権益追加・NSRP・シンガポール事業 | → 本記事の賭け2 |

| 安定した規制型インフラ志向 | 経常利益5期で約2倍の振れ幅。安定性は他業界に分がある | → 本記事のリスク1 |

合いそうな人

- 化学工学・材料科学のバックグラウンドを電池素材・SAF・有機ELに転用したい人

- 石油の安定供給と脱炭素の両立という二重課題に10年単位で向き合いたい人(新中計GRIT/GROWTH/CNX)

- 国家プロジェクト(NEDO GI基金)連動の大型実証に関わりたい人

- 海外大型プロジェクト・グローバルB2B営業に関心がある人(潤滑油海外展開・NSRP・豪州資源)

- M&A・事業投資・PMI(富士石油統合・海外エネルギー資源権益追加取得)に関わりたい人

合わないかもしれない人

- 安定した規制型インフラでじっくり働きたい人 → JR東日本の有報分析

- 上流専業の事業構造でキャリアを積みたい人 → INPEXの有報分析

- エネルギー集中・上流偏重の規模感を求める人 → ENEOSの有報分析

- 短期間で目に見える成果を求める人(CNX重点事業の商業化は2027年以降)

- 完全にIT・デジタル領域でキャリアを積みたい人

従業員データ

出光の従業員データも判断材料になります。連結従業員数は14,392名(前期13,814から+578、富士石油M&Aによる増加を含む)、親会社単体は5,120名で、平均年齢42.9歳、平均勤続年数17.5年、平均年間給与は9,952,943円(約995万円)です。

| 項目 | 数値 | 注記 |

|---|---|---|

| 従業員数(連結) | 14,392名 | 製油所・研究所・SS本社・海外子会社含む(富士石油M&A分含む) |

| 従業員数(単体) | 5,120名 | 親会社本体の規模 |

| 平均年齢 | 42.9歳 | 親会社単体ベース |

| 平均勤続年数 | 17.5年 | 親会社単体ベース |

| 平均年間給与 | 約995万円 | 親会社単体・5,120名分 |

出典: 出光興産 有価証券報告書 2026年03月期 従業員の状況。平均年齢・勤続年数・年収はすべて親会社単体の数値であり、グループ会社(昭和シェル石油との経営統合後の製油所子会社・海外子会社・富士石油等)の数値とは異なる

平均勤続17.5年は「深い専門性」と「ローテーション遅さ」の両面。製油所・研究所・海外資源開発など長期育成前提の職務が多いため、単体5,120名の平均勤続17.5年は深い専門性・組織知の蓄積を映しています。裏返せば配属先ロテーションが遅く、配属地・職種が長期固定されやすい構造も同時に持ちます。加えて連結14,392名と単体5,120名の差は経営統合(昭和シェル・2019年)と当期富士石油M&Aによる積み上げで、単体の数字と連結現場(製油所・SS網・海外子会社・富士石油)のキャリアパスは別物です。「年収約995万円」だけで志望すると配属先の実態とのギャップが分岐点になるため、職種別の実態は[OpenWork](https://www.openwork.jp/)等で立体的に確認してください。

今から学ぶべき分野

有報が示す投資方針から、出光で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| GRIT(燃料油の稼ぐ力強化・富士石油M&A) | M&A/PMI、製油所オペレーション、資本効率(ROIC・ROE) | 富士石油とのシナジーロジックを整理、日本の石油需給ロードマップを追う |

| GROWTH(高機能材グローバル展開) | 素材産業の用途展開、生成AI×データセンター需要、海外B2B営業 | 日経クロステックの有機EL・素材特集を月1で確認、セグメント情報の読み方ガイドで他社比較 |

| CNX(全固体電池・SAF・ブルーアンモニア) | 硫化物系固体電解質、カーボンニュートラル関連技術、国家PJ構造 | NEDOの全固体電池技術ロードマップ、SAF官民協議会資料、GI基金事業を月次で確認 |

| IFRS移行と会計基準変更 | 減損会計、IFRS基本論点、金融費用除き税引前損益の定義 | 簿記3級取得後、IFRS入門書とIRサイトの2026年度以降開示を継続確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

出光興産の面接── 「なぜENEOSではなく出光か」と聞かれたとき

御社の2026年3月期有報を拝見し、燃料油セグメントが売上の83.8%・利益の75.1%を稼ぐ主柱でありながら、当期は富士石油(株)を連結子会社化して下流基盤を深化させ、同時に高機能材セグメントを+24.4%と着実に伸ばし、CNXテーマでトヨタと組む全固体電池電解質を推進する「両利き経営」の設計に注目しました。ENEOS様が上流+金属事業切り離しでエネルギー集中を進めるのに対し、御社は下流+高機能材+電池素材+資源の四段構えで新中計GRIT/GROWTH/CNXの3軸に5カ年1兆8,000億円を投資される戦略に共感しています。

出光興産の面接── 「GRIT/GROWTH/CNXのどこに関わりたいか」と聞かれたとき

賭け3のCNXテーマ、特に全固体電池用固体電解質に関わりたいと考えています。有報の重点取組で2026年1月に大型パイロット装置の最終投資決定・建設開始(2027年中完工目標)を発表されたと確認しました。[あなたの◯◯経験]を実証から商業化へのスケールアップに活かしたいです。

面接で伝えるべき3つの軸

- 賭け1〜3と自分のバックグラウンドを1対1で結びつける。GRIT/GROWTH/CNXのどれを選んだかを、有報の5カ年投資配分1兆8,000億円(GRIT 8,300億・GROWTH+CNX 8,100億)で裏付けて語る

- 燃料油83.8%と資源14.0%の関係を正しく語る。前期の資源25.8%利益率クッションが当期市況下落で消えた事実と、燃料油の再収益化+61.5%を1セットで提示する

- 電力再エネ2期連続バイオマス減損・海外機能化学設備減損にも触れる。強みと減損リスクを同時に語ることで、PRに依存しない判断軸を示す

逆質問の例

- 「新中計(2026-2030年度)のCNXテーマで全固体電池電解質・SAF・ブルーアンモニア・e-メタノールを掲げていますが、脱炭素政策の揺り戻しを受けて『時間軸を見極めながら』推進する方針とあります。CNX投資の優先度は今後どのように再配分される想定でしょうか」

- 「富士石油(株)を連結子会社化されましたが、燃料油セグメントのシナジー(製油所統合・調達・販売網)はどのフェーズで具体化しますか。PMIに新卒が関わる機会はどの程度ありますか」

- 「電力・再生可能エネルギーセグメントでバイオマス関連設備の減損98億円を計上され、前期の114億円と合わせて2期連続となりましたが、再エネ事業の今後の位置付け(縮小・組み替え・CNXの一環として継続)はどう判断されていますか」

避けるべきこと: 「年収が高い」「勤続年数が長い」など、有報の給与データだけに言及する志望理由です。出光の場合は親会社単体5,120名の平均年収約995万円が連結14,392名の事業会社・海外子会社・富士石油の現場給与とは異なる点を理解せずに語ると、企業構造の理解の浅さが伝わってしまいます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 出光は当期純利益1,719億円で前期比+65.2%と大幅増益。燃料油セグメント営業利益が前期108,368→当期175,049百万円と+61.5%増で主軸復活、前期の資源25.8%利益率クッションは市況下落で消えたが、富士石油M&Aと高機能材の着実な増益で構造変化に対応

- 新中期経営計画(2026-2030年度)でGRIT(既存事業の深化)・GROWTH(成長事業の創出)・CNX(低/脱炭素挑戦)の3軸に5カ年1兆8,000億円を投資。2030年度目標ROE13%・ROIC7%、2026年度からIFRS任意適用でセグメント利益定義も変更

- 強みの裏側には3つのリスク──原油1ドル変動で税引前利益80億円増減+IFRS移行の比較困難性、国内石油需要構造減+基礎化学品市況悪化、CNX事業の2期連続減損(前期114億→当期98億)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 石油元売2大競合・上下流各社と比較したい方は → インフラ業界の有報比較(各社の事業構造ポジションを俯瞰)

- 面接で有報の数字を武器にしたい方は → 有報を面接で活かす方法

- リスク欄の読み方を先に押さえたい方は → 有報のリスク欄の読み方ガイド

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。