東京ガスを「首都圏のガスの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、海外セグメントの設備投資1,306億円が全社設備投資3,208億円の40.7%を占める最大投資先となり、米国シェールガスの自社化に踏み込んでいる構造が読み取れます。あなたが「ガスの会社」ではなく「ガス導管66,870kmを脱炭素インフラに転用しながら米国シェールガスを取り込む総合エネルギー企業」として東京ガスを語れれば、大阪ガス志望の就活生とは明確に差がつきます。

東京ガス(9531)は、首都圏のガス会社というより、既存ガス導管を脱炭素のインフラ資産に変えながら、米国上流のシェールガスまで自社化しようとしている総合エネルギー企業です。親世代に説明するなら「都市ガスを首都圏に届けながら、メタネーション(CO2+水素から合成メタンを作る技術)で脱炭素を狙い、米国でシェールガスも掘り始めた会社」と言えば輪郭が伝わります。

この記事のデータは東京ガスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 東京ガス 有価証券報告書 2025年03月期 主要な経営指標等の推移/設備投資等の概要

東京ガスのビジネスの実態|何で稼いでいるのか

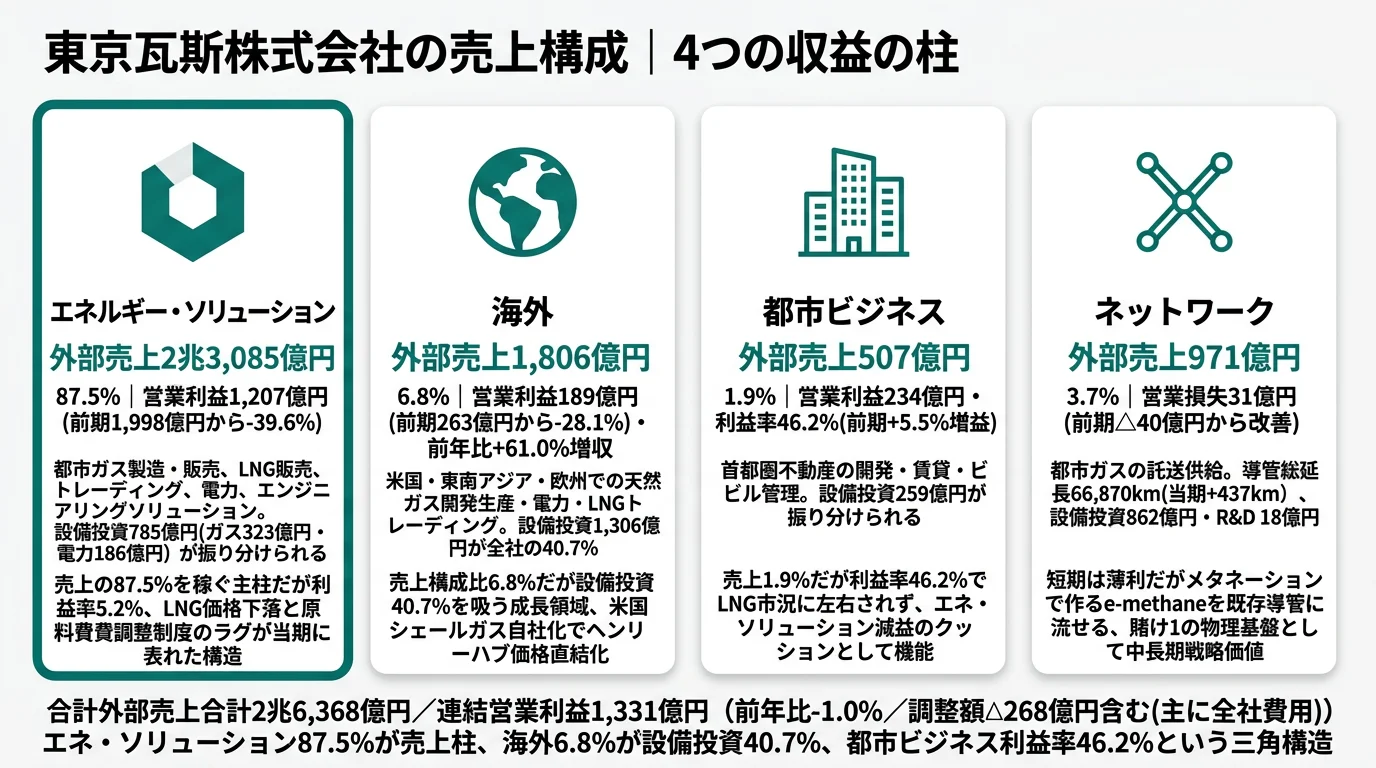

結論を先に示すと、東京ガスはエネルギー・ソリューションセグメントが売上の87.5%を占める「ガス+電力+エンジニアリング」の複合事業で、海外セグメントが売上構成比6.8%ながら設備投資1,306億円(全社の40.7%)を吸い込む成長投資先です。「ガスの会社」というイメージとは裏腹に、報告セグメントは4つに分かれ、稼ぎ柱と投資先が必ずしも一致しないという構造が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|

| エネルギー・ソリューション | 2兆3,085億円 | 87.5% | 1,207億円 | 5.2% |

| ネットワーク | 971億円 | 3.7% | △31億円 | △3.2% |

| 海外 | 1,806億円 | 6.8% | 189億円 | 10.5% |

| 都市ビジネス | 507億円 | 1.9% | 234億円 | 46.2% |

| 調整額 | ─ | ─ | △268億円 | ─ |

| 連結合計 | 2兆6,368億円 | 100.0% | 1,331億円 | 5.0% |

出典: 東京ガス 有価証券報告書 2025年03月期 セグメント情報。利益率は外部売上に対する営業利益。調整額は主にセグメントに帰属しない全社費用

pie title 営業利益構成(2025年3月期・億円・正値のみ)

"エネルギー・ソリューション" : 1207

"都市ビジネス" : 234

"海外" : 189

「ガスの会社」というイメージと有報数値の最大のギャップは、売上の87.5%を稼ぐエネルギー・ソリューションが営業利益率5.2%にとどまる一方、売上構成比1.9%の都市ビジネスが利益率46.2%で234億円を稼ぐ点と、売上構成比6.8%の海外が全社設備投資の40.7%を吸い込む成長領域である点です。前期と比べるとエネルギー・ソリューションの営業利益は1,998億円から1,207億円へ-39.6%、海外も263億円から189億円へ-28.1%とどちらも減益で、LNG価格下落の影響が稼ぎ柱と成長領域の両方に及んでいます。

ここからは利益構造の中心となる4セグメントを順に深掘りします。

エネルギー・ソリューション|首都圏ガス+電力+エンジニアリングの主柱

東京ガスの主柱は、都市ガスの製造・販売、LNG販売、トレーディング、電力、エンジニアリングソリューション(エンジニアリング・エネルギーサービス等)を一体化したエネルギー・ソリューションセグメントです。外部売上2兆3,085億円・営業利益1,207億円で、連結営業利益1,331億円の90.7%を稼ぎます。設備投資は785億円で、内訳はガス323億円・電力186億円。これは「ガス会社の本業」というより、ガス・電力・産業向けエンジニアリングを束ねた複合事業で、ソリューション事業ブランドIGNITUREが法人向け省エネ・エネルギーマネジメント提案の窓口になっています。利益率は5.2%で、前期8.4%から低下しました。LNG価格下落と原料費調整制度のラグにより、ガス料金転嫁が最大5ヶ月遅れる影響が当期に表れた構造です。

海外|米国シェールガス取り込みで全社設備投資の40.7%を占める成長領域

海外セグメントは外部売上1,806億円・営業利益189億円で、構成比は6.8%にとどまるものの、設備投資1,306億円が全社設備投資3,208億円の40.7%を占める最大投資先です。前期の海外設備投資404億円から当期1,306億円へ約3.2倍に拡大しました。背景には2023年12月の米国TGナチュラル・リソーシズ社を通じた天然ガス開発・生産事業会社買収と、2025年3月のシェブロン社とのシェールガス共同開発契約締結があります。減価償却費も前期305億円から当期846億円へ大幅に増えており、上流取得後の資産取り込みが進んでいることが読み取れます。米国上流の自社化と中下流領域への展開という、調達自主性を高めるバリューチェーン再構築の最前線です。

都市ビジネス|売上1.9%で利益率46.2%の不動産安定キャッシュ源

都市ビジネスは不動産の開発・賃貸を中心とするセグメントで、外部売上507億円と全社の1.9%にすぎませんが、営業利益234億円・利益率46.2%は4セグメント中最高です。LNG価格や為替の変動を直接受けないため、エネルギー・ソリューションが減益となった当期も営業利益は前期222億円から+5.5%増加し、収益のクッションとして機能しました。設備投資259億円が割り当てられており、首都圏の保有不動産活用を通じた安定収益の積み上げが、ガス・電力市況に左右されない収益基盤として位置付けられています。

ネットワーク|導管総延長66,870kmがメタネーション社会実装の物理基盤

ネットワークセグメントは都市ガスの託送供給を担う事業で、ガス導管の維持・拡充が中心です。当期は外部売上971億円・営業損失31億円ですが、設備投資862億円は海外に次ぐ大きさで、ガス本支管が当期437km増加して総延長66,870kmに達しました。R&Dも18億円が投じられ、スマート保安関連技術等の研究開発が進んでいます。短期的には託送料金で薄利の事業ですが、メタネーションで作られたe-methaneを既存導管にそのまま流せるため、賭け1の脱炭素戦略の物理基盤として中長期での戦略的価値を持ちます。

5期分の推移を並べると、業績の振れ幅はLNG価格に大きく左右されています。4期前は売上1兆7,651億円・純利益495億円、3期前は2兆1,549億円・957億円、2期前は3兆2,896億円・2,809億円(LNG価格高騰局面)、前期は2兆6,624億円・1,655億円、当期は2兆6,368億円・741億円。売上の最大3兆2,896億円から当期2兆6,368億円までの-19.8%、純利益の2,809億円から741億円までの-73.6%という振れは、原料費調整制度で5ヶ月後に転嫁される構造を持ちながらも、年度収支ベースでは未回収・過回収の影響を直接受けるためです。

規模の安定性とLNG市況連動はトレードオフ。首都圏約1,200万件の都市ガス顧客基盤と導管66,870kmという「絶対に必要なインフラ」の安定性は、LNG価格と為替に直結する原料コスト構造の裏返しでもあります。売上1.7〜3.3兆円・純利益495〜2,809億円のレンジで動く構造を所与にできるかどうかが、入社後の納得感に直結します。電力市場直撃のリスクを別軸で抱える東京電力HDとも、海外持分法投資3,456億円で投資を分散している大阪ガスとも性格が違う会社だと理解した上で志望することが前提です。

では、この振れ幅をどう抑え、どこに賭けて長期成長を作るのか。続く章でCompass2030と中期経営計画の中身を見ていきます。

東京ガスは何に賭けているのか|投資と研究開発の方向性

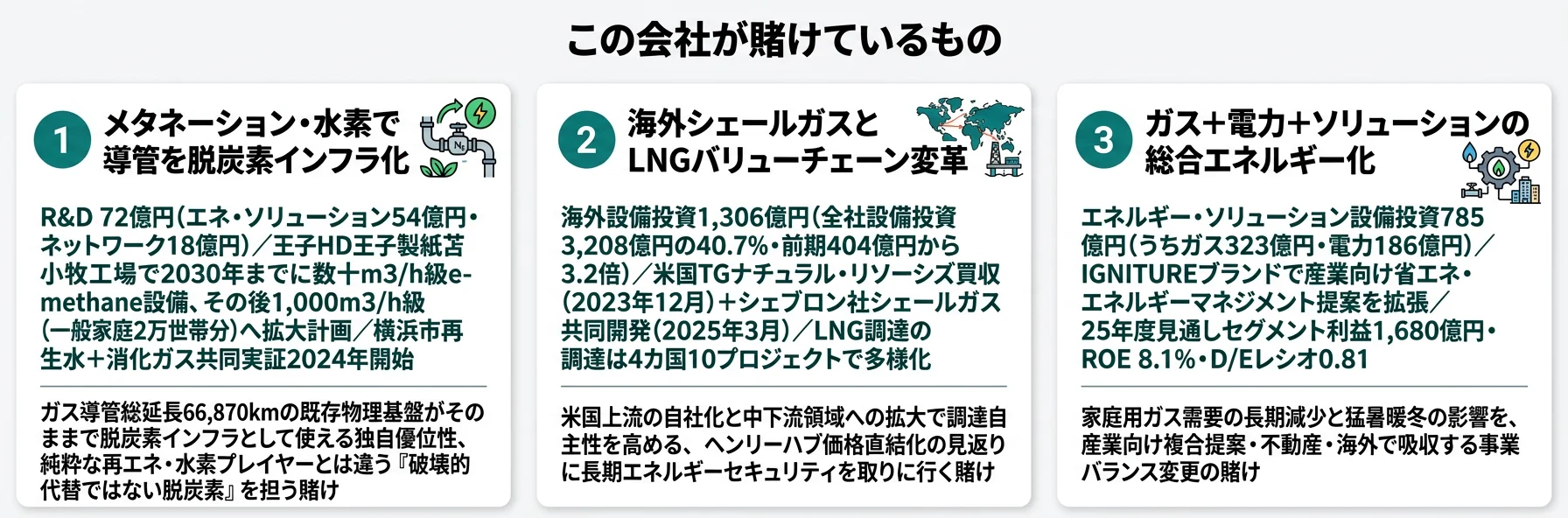

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。エネルギー企業の場合、製造・供給設備への保全投資と、戦略的な成長投資の2層に分かれる点に注意してください(投資セクションの読み方ガイド)。東京ガスの2025年3月期設備投資総額は3,208億円、研究開発費は72億円で、Compass2030と2023-2025年度中期経営計画は以下3つの賭けを定量的に明示しています。

| 賭けの領域 | 定量的根拠(2025年3月期 有報) | 期間 | 全社財務目標への寄与 |

|---|---|---|---|

| メタネーション・水素で導管を脱炭素インフラ化 | R&D 72億円(エネ・ソリューション54億円・ネットワーク18億円)/中計脱炭素関連投資2,300億円目標(24年度実績265億円) | 中計2025年度/商業化2030年代以降 | 2040年CO2排出量2022年度比-60%・国内供給ガス電力50%CN化 |

| 海外シェールガスとLNGバリューチェーン変革 | 海外設備投資1,306億円(全社の40.7%・前期から3.2倍)/米国TGナチュラル・リソーシズ買収+シェブロン2025年3月共同開発 | 中計2025年度/米国中下流拡大は中長期 | 海外セグメント営業利益189億円、調達多様化と価格平準化 |

| ガス+電力+ソリューションの総合エネルギー化 | エネ・ソリューション設備投資785億円(うちガス323億円・電力186億円)/IGNITUREブランドのソリューション提供 | 継続 | 25年度見通しセグメント利益1,680億円・ROE 8.1% |

出典: 東京ガス 有価証券報告書 2025年03月期 経営方針/研究開発活動/設備投資等の概要/中期経営計画進捗

賭け1: メタネーション・水素でガス導管を脱炭素インフラに転用

東京ガスの研究開発の主軸は「CO2ネット・ゼロ」をリードするテーマで、メタネーション(CO2と水素から合成メタンを作る技術)を中心に複数の実証が同時並行しています。王子ホールディングス・王子製紙と苫小牧工場で再生可能エネルギー由来のグリーン水素+回収CO2でe-methaneを製造する共同検討を開始し、2030年までに数十m3/h級設備を導入、その後1,000m3/h級(一般家庭2万世帯分相当)への拡大を計画していると有報に明記されています。横浜市北部下水道センターでは下水処理水と消化ガス(バイオガス)を原料とする共同実証を2024年に開始しました。さらにポルトガルで稼働中の浮体式洋上風力発電所「ウインドフロート・アトランティック」を運営するウインドプラス社への投資、加藤鉄工バーナー製作所と共同開発した水素燃焼式パッケージバーナの実用化、JFEスチール・ガスター3社共同で開発した世界初の遠隔携帯型レーザー式一酸化炭素検知器など、技術面の手数が広いのが特徴です。商業化は2030年代以降ですが、ガス導管総延長66,870kmという既存の物理基盤がそのまま脱炭素インフラとして使える点が、純粋な再エネ・水素プレイヤーとは違う独自優位性です。

化学工学・脱炭素志望での行動 → SOEC・サバティエ・バイオなどメタネーションの方式の違いと、e-methaneとブルー水素・グリーン水素のサプライチェーン関係を整理しておきましょう。同じ脱炭素サプライチェーンの上流側を抱えるINPEXの有報分析と組み合わせて読むと、業界全体の構図が掴めます。

賭け2: 海外シェールガスとLNGバリューチェーン変革

2つ目の賭けは、米国シェールガスを取り込みながらLNGバリューチェーン全体を変革することです。海外セグメントの設備投資は前期404億円から当期1,306億円と3.2倍に拡大し、全社設備投資3,208億円の40.7%を占める最大投資先となりました。2023年12月に米国のTGナチュラル・リソーシズ社を通じて天然ガス開発・生産事業会社を買収、2025年3月にはシェブロン社とシェールガス共同開発契約を締結しました。有報のリスク欄では「ヘンリーハブ価格(ガス価格)の変動による影響をより大きく受ける構造となった」と明記されており、収益構造は構造的に米国ガス市場と直結する形に変わっています。LNGは現在4カ国10プロジェクトから購入し調達先を多様化、自社管理LNG船を活用したトレーディングも強化中です。米国内での中下流(販売・インフラ)領域への事業拡大により、上流の市況リスクをヘッジする戦略が中計に示されています。

海外大型プロジェクト・トレーディング志望での行動 → ヘンリーハブ価格、JKM(アジア向けスポットLNG価格)、原油リンクの長期契約価格の3つの違いを整理し、米国産シェールガスがアジア向けLNGに与える影響を具体例で語れるようにしておきましょう。インフラ業界全体の投資動向はインフラ業界の有報比較で他社の海外戦略と並べて確認できます。

賭け3: ガス+電力+ソリューションの総合エネルギー化

3つ目の賭けは、都市ガス販売だけに依存しない総合エネルギー企業への転換です。エネルギー・ソリューションセグメントの設備投資785億円は、ガス323億円・電力186億円を中心に配分され、Compass2030と中期経営計画では「ガス・電力販売以外のソリューションビジネス・不動産・海外事業の拡大による事業バランス変更」が明示されています。リスク欄でも「ソリューション事業ブランドIGNITUREのもと、お客さまの新たな生活様式や価値観に対応したソリューション商材を提供することでガス・電力に次ぐ新たな収益基盤の確立を図る」と明記。経営計画2025年度の見通しはセグメント利益1,680億円・ROA 3.6%・ROE 8.1%・D/Eレシオ0.81で、24年度実績の1,386億円・1.9%・4.3%から復元するシナリオが描かれています。家庭用ガス販売は世帯人員減少・省エネ機器普及で長期に減少が見込まれるため、産業向けエネルギーソリューションと不動産事業を組み合わせた複合提案で吸収する設計です。

営業・ソリューション志望での行動 → 電力小売の自由化以降、東京ガスがどのようにガス+電力のセット販売を進化させたかをIGNITUREの公開事例で確認し、原料費調整制度の仕組みと家庭用・産業用の料金設計の違いを整理しておきましょう。関西の電力会社関西電力の有報分析を読み比べると、エネルギー業界の競合関係が見えます。

ただし、こうした転換投資には裏側のリスクがあります。次章では東京ガスが自ら有報で開示しているリスクを見ていきます。

東京ガスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。東京ガスは原料調達と価格変動のリスク、米国シェールガス事業拡大による新たな価格直結リスク、そして脱炭素規制強化のリスクを率直に開示しています。その中から就活生のキャリア選択に直結する3つを抽出します。

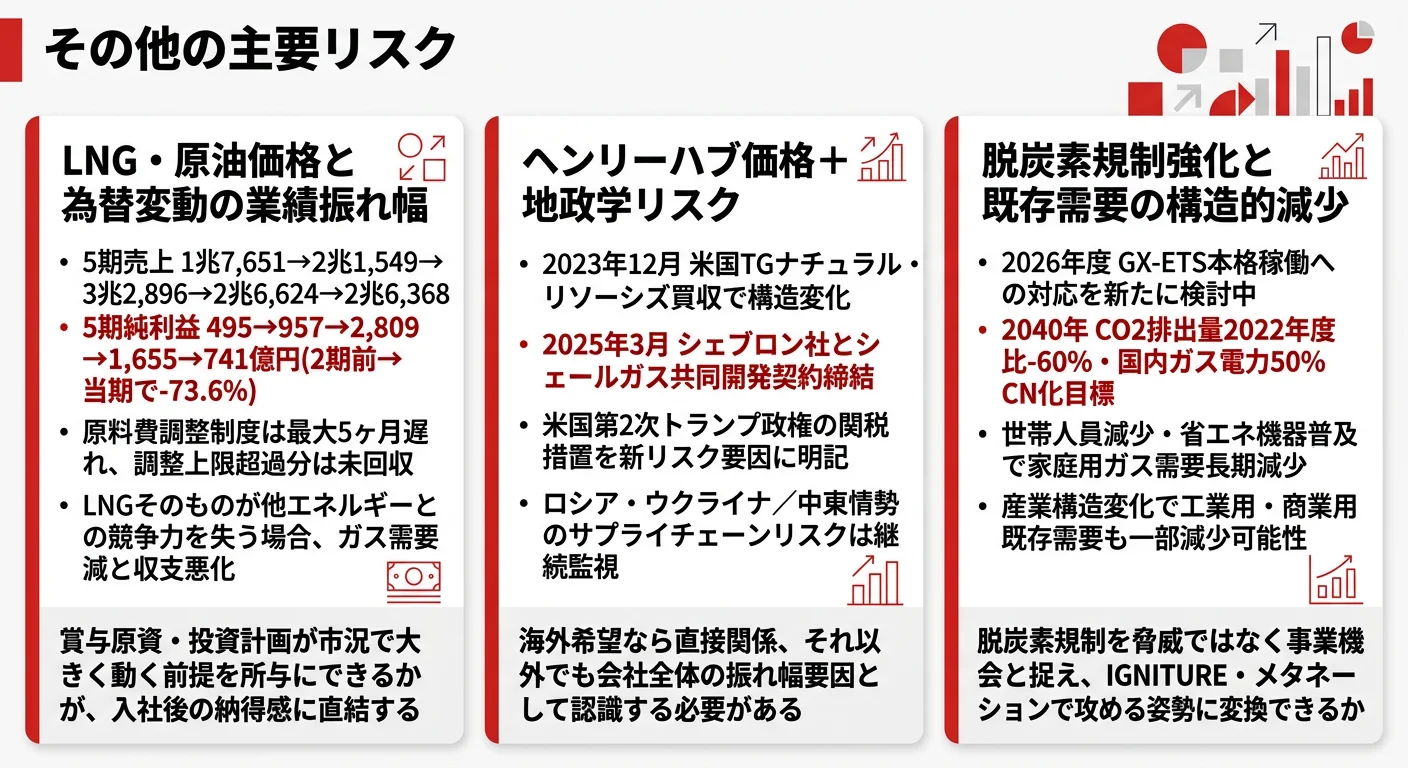

リスク1: LNG・原油価格と為替変動による業績振れ幅

東京ガスは天然ガス(LNG)の大半を海外から輸入しており、原油価格・為替・LNGスポット市況の変動が直接業績を左右します。5期分を並べると、売上は1兆7,651億円→2兆1,549億円→3兆2,896億円→2兆6,624億円→2兆6,368億円、純利益は495億円→957億円→2,809億円→1,655億円→741億円と、最大4倍以上の振れがあります。原料費調整制度により最大5ヶ月後にはガス料金に転嫁される設計ですが、調整上限を超過した分は未回収となり、年度収支には未回収・過回収による影響が残ります。LNGそのものが他エネルギーとの競争力を失う場合は、ガス需要が減少し収支に影響を及ぼす可能性も明記されています。

リスク2: ヘンリーハブ価格変動と地政学リスク

賭け2の裏側にあるのがヘンリーハブ価格(米国天然ガス価格)の変動リスクです。有報には「2023年12月に米国のTGナチュラル・リソーシズ社を通じて天然ガス開発・生産事業会社を新たに買収したこと、2025年3月にシェブロン社とシェールガス共同開発契約を締結したことでヘンリーハブ価格(ガス価格)の変動による影響をより大きく受ける構造となりました」と明記されています。さらに「米国の第2次トランプ政権による関税措置」が新リスク要因として加わり、適用対象国の拡大によって主要国経済と顧客投資計画が不確実になっているとされています。ロシア・ウクライナ問題や中東情勢に起因した原料調達支障は2025年5月末時点では発生していないものの、サプライチェーン上の地政学リスクは複数年にわたり監視が必要な領域です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

リスク3: 脱炭素規制強化と既存需要の構造的減少

3つ目のリスクは、脱炭素規制強化と需要の構造的減少です。有報には「世界的に脱炭素化に向けた潮流が強まっており、化石燃料の競争力低下により収支に影響を及ぼす可能性がある」と記載され、対応として2026年度から本格稼働するGX-ETS(GX-排出量取引制度)への対応を新たに検討中であると明記されています。Compass2030では2040年時点でCO2排出量を2022年度比60%削減、国内のお客さまに供給するガス・電力の50%をカーボンニュートラル化、2050年カーボンニュートラル実現が目標として置かれています。同時に、世帯人員の減少・生活形態の変化・省エネ機器の普及で家庭用既存需要が長期的に減少し、産業構造変化で工業用・商業用の既存ガス需要も一部減少する可能性があるとされています。これらに対応するためソリューション事業ブランドIGNITUREのもと、ガス・電力に次ぐ新たな収益基盤の確立を図ると有報は明示しています。

ここまでの内容を踏まえて、東京ガスがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた東京ガスの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する東京ガスの特徴 | 詳しく見る |

|---|---|---|

| 脱炭素技術・化学工学志向 | R&D 72億円・メタネーション/水素・導管66,870km | → 本記事の賭け1 |

| 海外大型エネルギー志向 | 海外設備投資1,306億円(全社40.7%)・米国シェールガス | → 本記事の賭け2 |

| 法人営業・ソリューション提案志向 | エネ・ソリューション設備投資785億円・IGNITURE | → 本記事の賭け3 |

| 安定インフラ志向 | 都市ビジネス利益率46.2%・自己資本比率44.8% | → 本記事のセグメント情報 |

合いそうな人

- 化学工学・ガス工学のバックグラウンドを脱炭素インフラ(メタネーション・水素)に転用したい人

- 海外大型エネルギープロジェクトや米国シェールガスのバリューチェーン構築に腰を据えて関わりたい人

- 首都圏インフラ起点のソリューション営業で、産業向けエネルギーマネジメントや省エネ提案を組み立てたい人

- 大阪ガスや東京電力HDではなく「導管を脱炭素インフラに転用する側」という独自ポジションに魅力を感じる人

合わないかもしれない人

- 上流専業で資源開発に踏み込みたい人 → INPEXの有報分析(ガス・原油の探鉱開発が本業)

- 電力主軸で原発再稼働や系統運用に関わりたい人 → 東京電力HDの有報分析・関西電力の有報分析

- 海外持分法投資型で広く分散する戦略のほうが好みな人 → 大阪ガスの有報分析(北米・豪州の上流権益で投資分散)

- 下流(製油所・SS)で大規模オペレーションを動かしたい人 → ENEOSの有報分析

従業員データ

東京ガスの従業員データも判断材料になります。連結従業員数15,572名、単体3,276名で、平均年齢43.3歳、平均勤続年数18.8年、平均年間給与は約765万円です。連結ベースで見ると都市ガス供給・電力・海外・不動産まで含む幅広い職種が共存しており、平均勤続18.8年という数字はインフラ業界の中でも長期就業環境を示しています。

| 項目 | 数値 | 注記 |

|---|---|---|

| 連結従業員数 | 15,572名 | 海外・不動産・エンジニアリング含む |

| 単体従業員数 | 3,276名 | 親会社(東京瓦斯) |

| 平均年齢 | 43.3歳 | 単体ベース |

| 平均勤続年数 | 18.8年 | 単体ベース |

| 平均年間給与 | 765万円 | 単体・賞与含む |

出典: 東京ガス 有価証券報告書 2025年03月期 従業員の状況。平均年齢・勤続年数・年収はすべて単体(親会社)の数値

勤続18.8年の安定と変化耐性のトレードオフ。平均勤続18.8年・平均年齢43.3歳は、首都圏インフラの安定性と長期就業環境の象徴です。ただしこの数字はLNG価格高騰局面(2期前2,809億円の純利益)も下落局面(当期741億円)も両方受け止めながら残った人の合算でもあります。短期間で急成長したい人やスピード感のある変化を望む人にはミスマッチが起きやすく、年収約765万円の水準を「インフラとしての安定対価」と見るか「業績連動の振れ幅と引き換え」と見るかで、入社後の納得感が分かれます。

今から学ぶべき分野

有報が示す投資方針から、東京ガスで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| メタネーション・水素 | 化学工学・触媒・電気化学・カーボンリサイクル | 化学工学便覧の主要章を通読、NEDOグリーンイノベーション基金関連プロジェクトを月次で確認 |

| 海外シェールガス・LNG | ヘンリーハブ価格・JKM・LNG長期契約構造 | エネルギー経済研究所のLNG市場レポート、米国EIAのシェールガスデータを四半期で読む |

| ガス+電力+ソリューション | 電力小売自由化・原料費調整制度・エネルギーマネジメント | 経済産業省のエネルギー白書を1年分通読、家庭用・産業用ガス料金の設計を比較 |

| 安定供給と保安 | ガス工学・LNG基地運用・BCP(事業継続計画) | ガス主任技術者試験の参考書、防災・BCPの基本書で基礎用語を整理(投資セクションの読み方ガイドも併読) |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

東京ガスの面接── 「なぜ大阪ガスではなく東京ガスか」と聞かれたとき

有報を拝見し、大阪ガスは海外エネルギー事業の持分法投資3,456億円で北米・豪州の上流権益に投資を分散する型なのに対し、御社は米国TGナチュラル・リソーシズの自社化と2025年3月のシェブロン社シェールガス共同開発で米国上流の自主性を高める型だと理解しました。さらに首都圏のガス導管総延長66,870kmという物理基盤を、メタネーションでそのまま脱炭素インフラに転用できる点が御社の独自優位性だと考えています。私は「導管を脱炭素インフラに変える側」の現場に当事者として関わりたく、御社を志望します。

東京ガスの面接── 「メタネーションと米国シェールガス、どちらの賭けに惹かれるか」と聞かれたとき

賭け1のメタネーション・水素に最も惹かれます。R&D 72億円のうちエネルギー・ソリューション54億円・ネットワーク18億円が振り分けられ、王子HD王子製紙苫小牧工場で2030年までに数十m3/h級、その後1,000m3/h級(一般家庭2万世帯分相当)への拡大計画と、横浜市での再生水+消化ガスを使った共同実証の組み合わせに、技術を社会実装するインフラ企業ならではの強みを感じます。商業化は2030年代以降ですが、私の◯◯のバックグラウンドは、こうしたパイロットから商業化に至るスケールアップの過程で、既存導管66,870kmへの実装責任を担う仕事に活きると考えています。

面接で伝えるべき3つの軸

- 志望分野と賭け1〜3を1対1で結びつける。メタネーション・水素/海外シェールガス/総合エネルギー化のどれかを選び、有報の具体数値(R&D 72億円・海外設備投資1,306億円・エネ・ソリューション売上87.5%)で裏付けて語る

- 売上振れ幅をネガに使わない。「LNG市況の振れを所与にした上で、導管インフラの長期価値で勝負したい」と裏返して語ると、リスクを直視した志望軸として機能する

- 米国シェールガス取り込みとヘンリーハブ価格直結化にも触れる。強みと振れ幅を同時に提示することで、規模だけで志望していない判断軸を示す

逆質問の例

- 「メタネーションのe-methane設備は2030年までに数十m3/h級、その後1,000m3/h級と段階拡大計画ですが、商業化のフェーズで新卒エンジニアはどの段階のキャリアを描けますか」

- 「海外設備投資1,306億円のうち米国TGナチュラル・リソーシズ/シェブロン共同開発の体制は、新卒トレーダーやプロジェクトマネジャーにどのような関わり方を提供していますか」

- 「IGNITUREのソリューション営業は家庭用ガス・電力営業とどう役割分担し、新卒の配属設計はどのように進めていますか」

避けるべきこと: 「年収765万円が安定している」「首都圏で働ける」だけで志望理由を語ることです。脱炭素規制やLNG価格変動を「危ない要素」として避けるのも、企業研究の浅さの裏返しと受け取られます。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 東京ガスはエネルギー・ソリューションが売上の87.5%・営業利益の90.7%を稼ぐ主柱で、海外セグメントが売上構成比6.8%ながら設備投資1,306億円(全社40.7%)を吸い込む成長領域。当期売上2兆6,368億円・純利益741億円は2期前3兆2,896億円・2,809億円から大幅減で、LNG価格変動の影響が稼ぎ柱と成長領域の両方に及ぶ

- Compass2030と中期経営計画は3つの賭けを並走──①導管総延長66,870kmをメタネーションで脱炭素インフラ化(R&D 72億円)、②米国TGナチュラル・リソーシズ買収+シェブロン共同開発でシェールガス取り込み、③IGNITUREでガス+電力+エンジニアリングの総合エネルギー化(25年度見通しセグメント利益1,680億円)

- 強みの裏側には3つのリスク──LNG・原油・為替変動/ヘンリーハブ価格+地政学/脱炭素規制+既存需要減少。導管インフラの長期価値と市況連動の振れを所与にできる人に合う一方、上流専業ならINPEX、電力主軸なら東京電力HDのほうがフィットする

次のアクション →

- 面接対策の前段階として有報を整理したい方は → 有報を面接で活かす方法

- 同業のガス・電力・石油と比較したい方は → 大阪ガスの有報分析・東京電力HDの有報分析・ENEOSの有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。