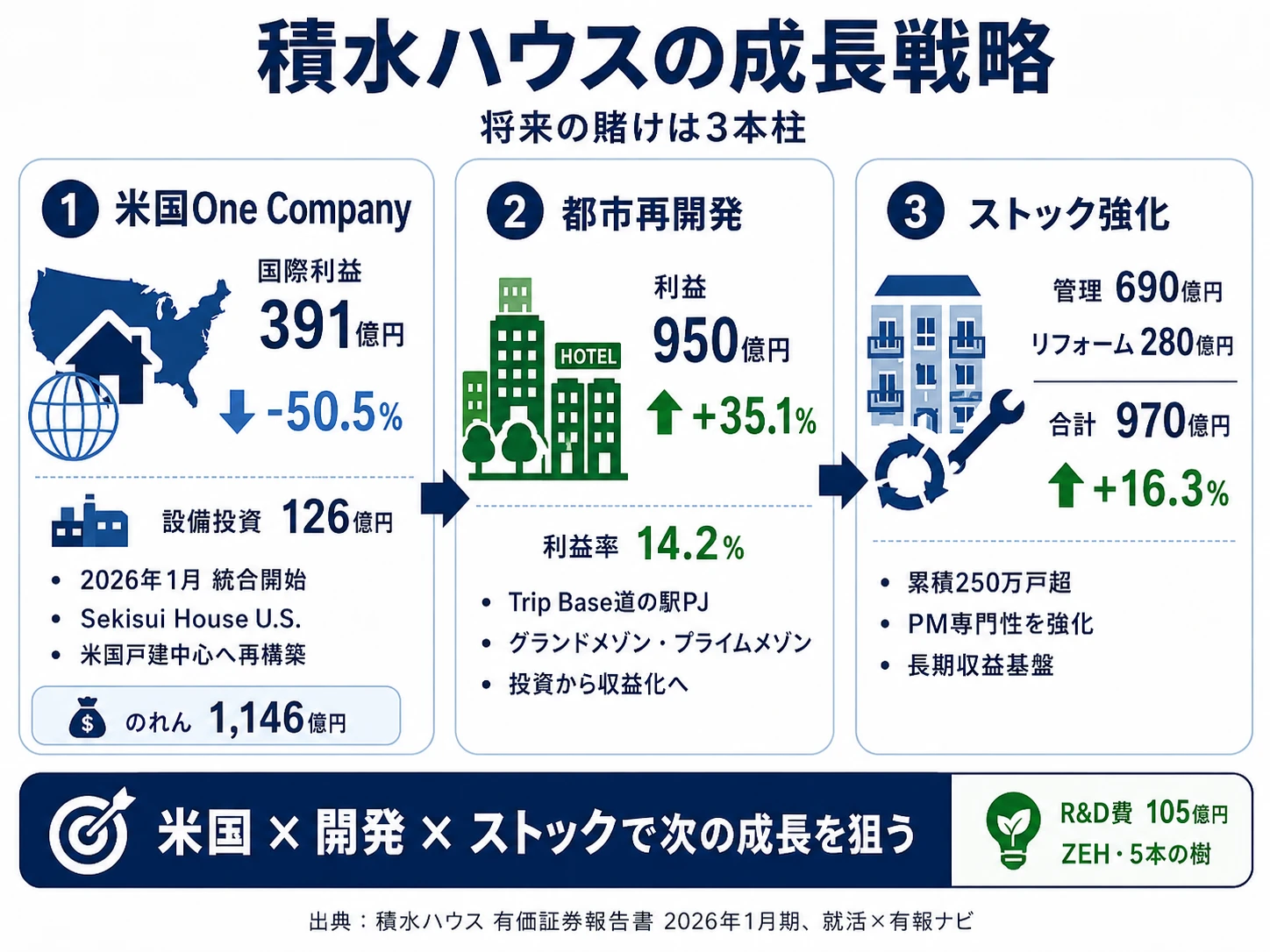

親や先輩から「シャーウッドのCMの会社」とだけ聞いて積水ハウスを調べ始めた就活生にこそ、国際事業利益が前期比-50.5%と顕在化した米国住宅市場の調整、開発事業利益+35.1%という都市開発の収益化フェーズ、累積250万戸超のストック型ビジネスの安定基盤の3点を押さえてほしいです。あなたが米国One Company統合・都市開発・ストック運営のどこに自分の関心を重ねるかを語れれば、根拠を持って志望動機を組み立てられます。

積水ハウス(1928)は、戸建住宅を売る会社というより、「住」を軸に戸建・賃貸管理・リフォーム・都市再開発・米国戸建事業まで縦串で運営する住特化グローバル企業です。大和ハウスが事業施設30.2%+商業施設27.6%の法人不動産開発で稼ぐ B2B 型なのに対し、積水ハウスは7セグメントすべてが「住」に紐づく構造で、2026年1月には米国グループビルダー4社を Sekisui House U.S., Inc. として統合し『One Company』体制を始動させました。

この記事のデータは積水ハウスの有価証券報告書(2026年1月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 積水ハウス 有価証券報告書 2026年01月期 連結損益計算書・セグメント情報・主要な経営指標等の推移

積水ハウスのビジネスの実態|何で稼いでいるのか

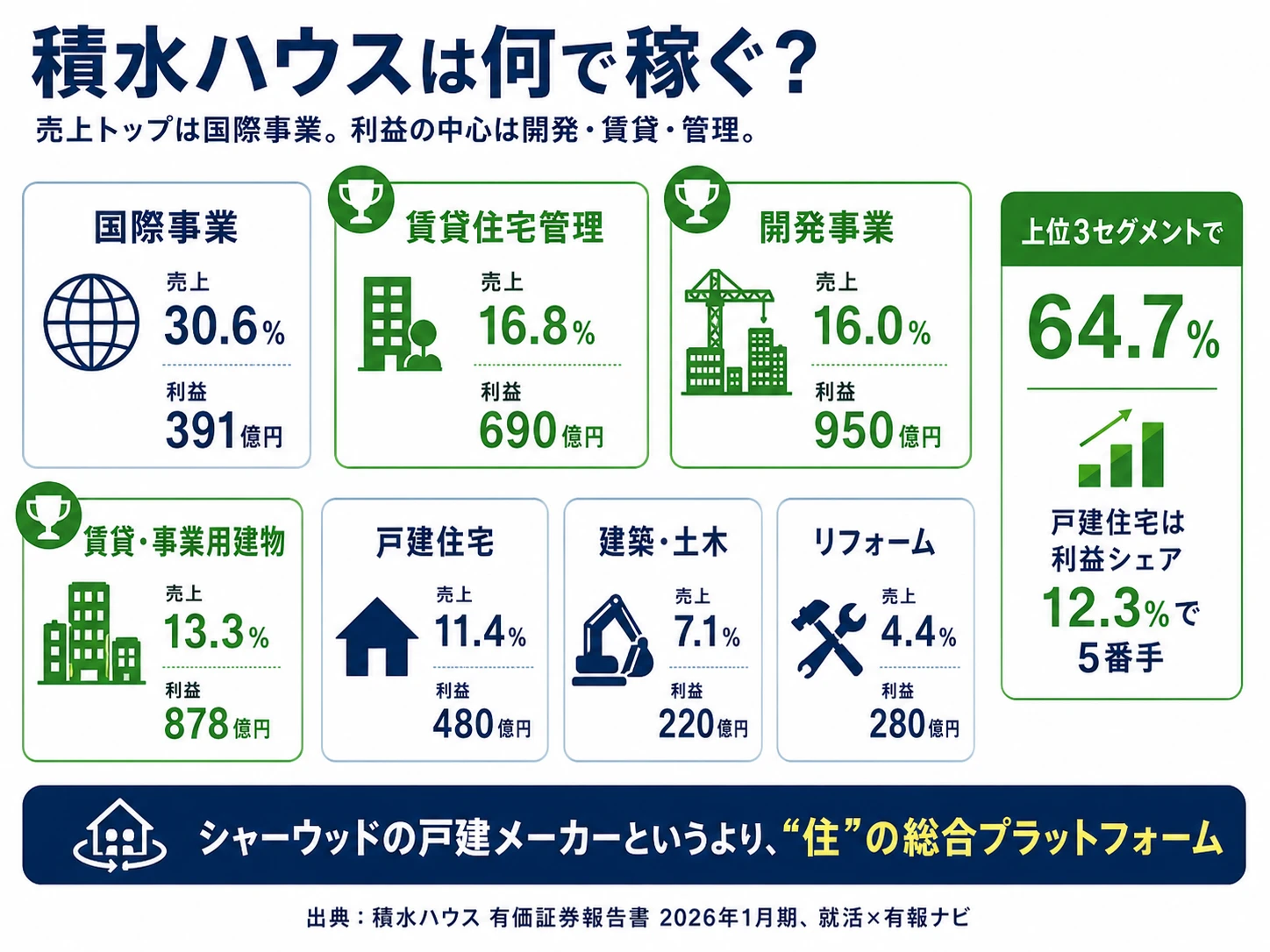

結論を先に示すと、積水ハウスは7セグメント体制で、売上トップは国際事業30.6%(1兆2,864億円)ですが、利益では開発事業24.4%+賃貸・事業用建物22.6%+賃貸住宅管理17.7%の3セグメントで64.7%を稼ぐ構造です。「シャーウッドのCMの戸建住宅メーカー」というイメージとは異なり、戸建住宅は利益シェア12.3%で5番手にすぎません(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上構成比 | セグメント利益 | 利益シェア | 利益率 |

|---|---|---|---|---|

| 国際事業 | 30.6% | 391億円 | 10.1% | 3.0% |

| 賃貸住宅管理事業 | 16.8% | 690億円 | 17.7% | 9.8% |

| 開発事業 | 16.0% | 950億円 | 24.4% | 14.2% |

| 賃貸・事業用建物事業 | 13.3% | 878億円 | 22.6% | 15.7% |

| 戸建住宅事業 | 11.4% | 480億円 | 12.3% | 10.0% |

| 建築・土木事業 | 7.1% | 220億円 | 5.7% | 7.4% |

| リフォーム事業 | 4.4% | 280億円 | 7.2% | 15.0% |

出典: 積水ハウス 有価証券報告書 2026年01月期 セグメント情報。利益シェアは7セグメント計3,889億円ベースで算出

pie title セグメント別利益構成(2026年1月期)

"開発事業" : 950

"賃貸・事業用建物" : 878

"賃貸住宅管理" : 690

"戸建住宅" : 480

"国際事業" : 391

"リフォーム" : 280

"建築・土木" : 220

売上では国際事業が30.6%と最大ですが、利益ベースで見ると開発事業+賃貸・事業用建物+賃貸住宅管理の上位3セグメントで64.7%を稼いでいます。国際事業は売上トップでも利益率3.0%と全セグメント中最低で、米国住宅市場の調整がそのまま現れた形です。ここからは7セグメントのうち、特に動きが大きい上位4本を深掘りします。

国際事業|売上トップだが利益は-50.5%。米国住宅調整の直撃セグメント

国際事業セグメントは売上1兆2,864億円で7セグメント中のトップですが、セグメント利益は前期789億円→当期391億円と50.5%減少しました。米国の住宅ローン金利高止まりと住宅着工調整、関税政策の影響で、MDC買収完了後初の通期は厳しい着地となっています。一方で資産2兆9,037億円は連結総資産5兆66億円の58%を占め、設備投資126億円は前期比+131.4%と統合運営への投資を継続しています。2024年4月にM.D.C. Holdings, Inc. を買収し、2026年1月には米国グループビルダー4社を Sekisui House U.S., Inc. として統合(『One Company』体制)。MDC買収はこれ以降、米国戸建中心の筋肉質ポートフォリオのコア資産として位置付け直されています。

賃貸住宅管理|利益+21.5%。累積250万戸超を運営するストック型の安定供給源

賃貸住宅管理セグメントは売上7,074億円・利益690億円と、利益額で7セグメント中3位、前期比+21.5%の高い伸びを示しています。シャーメゾンブランドの賃貸住宅オーナー向け借上・管理が主軸で、累積建築250万戸超のストックが収益基盤です。2025年2月には積水ハウス不動産グループを再編し、仲介専門の積水ハウス不動産株式会社と賃貸専門の積水ハウスシャーメゾン各社に分割しました。この組織再編で運営の専門性を強化し、利益率は前期8.3%→9.8%に1.5ポイント改善しています。新築の景気変動を受けにくい長期収益基盤として、グループ全体の利益安定供給源の役割を担っています。

開発事業|利益最大セグメント。Trip Base道の駅PJ+都市再開発の収益化フェーズ

開発事業セグメントは利益950億円で7セグメント中の最大、前期比+35.1%と急伸しました。仲介・不動産事業(積水ハウス不動産)、マンション事業(グランドメゾン)、都市再開発事業(オフィス・ホテル・賃貸マンション『プライムメゾン』)の3事業を包括しています。設備投資配分は前期65.7%(656億円)→当期40.2%(401億円)に縮小しましたが、これは前期のM.D.C. Holdings買収という大型投資後の通常モード回帰であり、開発事業は『投資から収益化』フェーズに入っていることを示しています。第7次中期経営計画では Trip Base道の駅プロジェクトを中心とした地方創生型ホテル事業の推進や、地方公共団体との連携による住環境整備も明記されており、用地仕入れ・開発企画・ホテル運営を縦串で担う体制が組まれています。

賃貸・事業用建物|シャーメゾンブランドで利益率15.7%。請負型の高収益セグメント

賃貸・事業用建物セグメントは利益878億円・利益率15.7%で、7セグメント中で最高の利益率を維持しています。シャーメゾンブランドの賃貸住宅と事業用建物の設計・施工請負が主軸で、CRE(法人不動産)・PRE(公共団体不動産)事業の拡大も進めています。設備投資は6億円と小規模で、ストック資産を抱える賃貸住宅管理セグメントとは異なり、フロー型の請負ビジネスとして高い資本効率を実現しています。第7次中計では『エリア戦略の深化』と『圧倒的なシャーメゾンブランドで都心部の受注拡大』を掲げており、エリアマーケティング強化の方針です。

7セグメントの幅広さは強みであり、配属の不確実性でもある。戸建住宅・賃貸・建築土木・賃貸管理・リフォーム・開発・国際まで縦串で持つ事業ポートフォリオは、米国住宅調整のような単一市場ショックを吸収する分散効果を生みます。一方で就活生にとっては「どのセグメントに配属されるか」を完全には選べないリスクの裏返しです。住宅志望で入社しても国際事業や開発事業に配属される可能性、環境技術志望で入っても都市再開発のホテル事業に回る可能性は構造的に存在します。平均勤続16.2年という数字は、長期就業の安定の証であると同時に「縦横の異動を受け入れた人が長期で残った結果」でもあります。

では、この7セグメントの中で積水ハウスは次の3年で何に資金を投じているのか。続く章で投資の中身を見ていきます。

積水ハウスは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。積水ハウスの場合は連結設備投資997億円のうち、開発事業401億円(40.2%)・全社共通389億円(39.0%)・国際事業126億円(12.6%)が大半を占めます(投資セクションの読み方ガイドも併読すると理解が深まります)。第7次中期経営計画(2026〜2028年度)が掲げる『国内グループ総合力による積水ハウス経済圏の深耕』『海外ゲームチェンジに向けた成長基盤の構築』は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2026年1月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 米国Sekisui House U.S., Inc. 統合 | 国際事業設備投資126億円(前期比+131.4%)・のれん未償却残高1,146億円・国際事業利益391億円(-50.5%) | 第7次中計(2026〜2028年度) | 短期は米国住宅調整でマイナス。中長期では米国戸建中心の筋肉質ポートフォリオへ再構築 |

| 都市再開発・不動産開発 | 開発事業利益950億円(+35.1%)・利益率14.2%・セグメント資産1兆743億円 | 中長期 | 営業利益貢献の最大セグメント(利益シェア24.4%) |

| 累積250万戸超のストック型ビジネス | 賃貸管理利益690億円(+21.5%)+リフォーム利益280億円(+5.0%)=970億円(+16.3%) | 長期 | 景気変動に強い安定基盤。利益シェア合計24.9% |

出典: 積水ハウス 有価証券報告書 2026年01月期 セグメント情報・設備投資等の概要・経営方針

賭け1: 米国Sekisui House U.S., Inc. 統合とPMI第2フェーズ

2024年4月のM.D.C. Holdings買収から2年弱、積水ハウスは2026年1月に米国グループビルダー4社を Sekisui House U.S., Inc. として統合し『One Company』体制を始動させました。第7次中期経営計画では「米国戸建住宅事業に積水ハウステクノロジー(シャーウッド構法等の独自住宅技術)の移植を加速」「米国MF(マルチファミリー=賃貸集合住宅)・オーストラリア事業の資産を圧縮し、米国戸建住宅事業を中心とした筋肉質なポートフォリオを形成」と明記されています。MDC買収はもはや「拡大の象徴」ではなく、「米国戸建中心ポートフォリオのコア資産」として再定義された段階です。一方で国際事業セグメント利益は前期789億円→当期391億円と50.5%減。米国住宅ローン金利の高止まりと関税政策の影響を直接受けています。のれん未償却残高1,146億円(前期1,342億円)に対する減損リスクは有報リスク欄でも明示されており、PMI第2フェーズの統合運営最適化が業績再加速の鍵を握ります。

米国・PMI志望での行動 → 米国住宅ローン金利・NAHB Housing Indexの動向を月1で確認し、2026年1月の Sekisui House U.S., Inc. 統合体制について自分の言葉で語れるようにしておきましょう。M&A戦略の読み方ガイドで米国買収・統合スキームの読み解き方を整理すると、面接の海外事業質問に厚みが出ます。

賭け2: 都市再開発・不動産開発の収益化フェーズ

開発事業セグメントは利益950億円・前期比+35.1%と全セグメントで最も高い金額の伸びを記録しました。設備投資は401億円(前期656億円)と縮小しましたが、これは前期のM.D.C. Holdings買収という大型投資後の通常モード回帰であり、開発事業は「投資先行から収益化」のフェーズに入っています。仲介・不動産事業、マンション事業(グランドメゾン)、都市再開発事業(オフィスビル・ホテル・賃貸マンション『プライムメゾン』)の3事業を包括し、第7次中計では Trip Base道の駅プロジェクトを中心とした地方創生型ホテル事業の推進や、地方公共団体との連携による住環境整備も新たに明記されました。土地仕入れ・開発企画・テナントリーシング・ホテル運営・REIT等のアセットマネジメントまで縦串で担う体制のため、宅建士・不動産証券化(ARES)・ホテル運営の知識が活きる領域です。

不動産開発志望での行動 → グランドメゾン・プライムメゾン・Trip Base道の駅PJの最新動向を1つはエピソードとして語れるようにしておきましょう。三井不動産・三菱地所のような都心オフィス特化型デベロッパーとの違いを押さえると、積水ハウスの開発事業の独自性がより鮮明になります。

賭け3: 累積250万戸超のストック型ビジネス強化

賃貸住宅管理事業の利益690億円(+21.5%)とリフォーム事業の利益280億円(+5.0%)を合計すると、ストック型2事業で970億円・前期比+16.3%の安定成長です。リフォーム事業の利益率15.0%は7セグメント中で賃貸・事業用建物(15.7%)に次ぐ高水準で、新築の景気変動を受けにくい長期収益基盤として機能しています。2025年2月の不動産グループ再編(仲介専門の積水ハウス不動産+賃貸専門の積水ハウスシャーメゾン各社)と、アフターサービス事業の分社化(積水ハウスサポートプラス株式会社)により、運営体制も整備済みです。第7次中計では『積水ハウスシャーメゾンPMを日本一のプロパティマネジメント会社へ』と明記され、累積建築250万戸超の顧客基盤を運営する組織の専門性をさらに高める方針です。

ストック運営志望での行動 → プロパティマネジメント・住宅リフォーム市場・住生活サービス連携の事例を1つは押さえておきましょう。シャーメゾン各社の組織構造とプラットフォームハウス構想(PLATFORM HOUSE touch アプリ)の関係を理解できると、ストック運営の将来像を自分の言葉で語れます。

研究開発|ZEH・JUNOPARK・5本の樹(R&D費105億円)

研究開発費は105億円で前期比ほぼ横ばいですが、住宅技術と環境分野でユニークな成果が並びます。新築戸建ZEH比率は引き続き高い水準にあり、賃貸ZEH住戸比率は第6次中計の2025年度目標である75%を上回りました(具体数値はサステナビリティ指標欄に開示)。フレキシブルβシステムへのオリジナル外壁材『ダインコンクリート』採用拡大(2025年4月から)、ファミリースイート構法・スマートイクスは採用率60%超を維持。2025年8月には住育エデュテインメント施設『JUNOPARK』を開業し、2025年3月には土屋ホールディングスと資本業務提携(高断熱・高気密技術連携)。生物多様性『5本の樹』計画は2026年1月末時点で累計植栽2,143万本に到達しています。建築物省エネ法改正(全新築住宅の省エネ基準適合義務化)が進む中、再エネPPA・脱炭素建材・住育コンテンツに専門性を持つ理系院生・環境関連学部の専攻が活きるフィールドです。

中期経営計画|第6次達成・第7次始動

第6次中期経営計画(2023〜2025年度)は売上計画3兆6,760億円→実績4兆1,979億円、営業利益3,180億円→3,414億円、純利益2,140億円→2,320億円、ROE「安定的に11%以上」→11.3%と計画通り達成しました(2026年1月期有報「目標とする経営指標」)。続く第7次中期経営計画(2026〜2028年度)では、2028年度に売上5兆260億円・営業利益4,500億円・純利益3,000億円・ROE12%後半を目指します。配当は中期平均配当性向40%以上を継続し、年間配当の下限は2025年度実績144円を上回る145円に引き上げ。FY27計画は経常利益-4.2%・純利益-6.1%と一旦減益見通しで、米国住宅市場調整の継続を織り込んだ慎重な計画です。

3つの賭けの全体像を掴んだところで、次は積水ハウスが有報で正直に開示しているリスクと課題を見ていきます。

積水ハウスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。積水ハウスが開示している多数のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

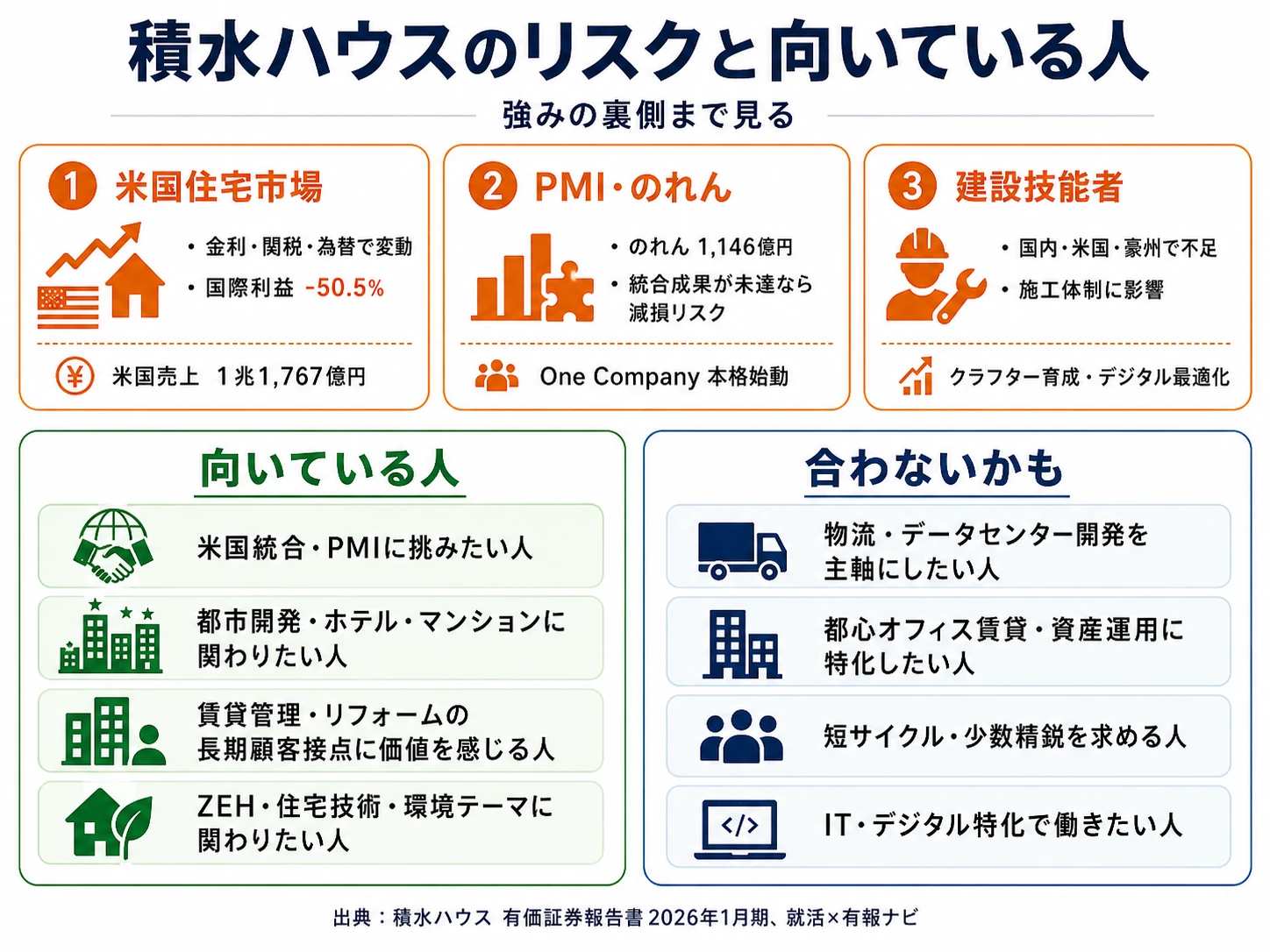

リスク1: 米国住宅市場の調整(金利・関税・為替)

有報リスク欄1「住宅及び不動産市場環境の変化に関するリスク」では、米国の住宅ローン金利高止まりと関税政策の影響、為替変動が業績に直接影響することが明示されています。2026年1月期はそのリスクが既に顕在化し、国際事業セグメント利益は前期789億円→当期391億円と50.5%減少しました。米国売上も前期1兆2,336億円→当期1兆1,767億円と4.6%減少。一方でその他地域(豪州中心)の売上は530億円→1,144億円と倍増し、シドニー近郊エリア拡大が成果を上げ始めています。第7次中計では「米国MF・オーストラリア事業の資産圧縮、米国戸建中心の筋肉質ポートフォリオへ」と方針を更新しており、海外事業全体のポートフォリオ再構築フェーズに入っています。

リスク2: MDC買収のPMI継続・のれん減損リスク

有報リスク欄2「企業買収・事業再編に関するリスク」には、「期待通りの成果が得られない場合、または想定外の事業環境の変化等により、想定した収益が達成できない場合には、のれん等の無形固定資産の減損損失の計上等により業績に影響」と明記されています。2024年4月完了のM.D.C. Holdings買収のれん未償却残高は前期1,342億円→当期1,146億円(当期償却額175億円)。財務面ではD/Eレシオが0.86倍→0.80倍に改善し、FY27計画では0.67倍までさらに改善見込みと、債務返済は順調に進行中です。一方で2026年1月の米国グループビルダー4社統合(Sekisui House U.S., Inc. 始動)は、PMI(買収後統合)第2フェーズの本番です。米国住宅市場の本格回復が遅れれば、減損リスクが現実化する可能性は残っています。

リスク3: 建設技能者の減少(国内・米国・豪州のグローバル課題化)

有報リスク欄3「建設技能者の減少に関するリスク」は、2026年1月期から記述が拡張され、米国・豪州を含むグローバル課題として位置付けられました。国内では技能者の高齢化と若年就業者の減少に加え、2024年4月適用の時間外労働上限規制が施工体制に影響しています。海外でも労働力獲得競争・移民規制の影響で人材確保が困難な状況が継続。対策として、積水ハウス建設各社では「クラフター」(高校卒業予定者を中心とした住宅技能工)の採用・育成と賃金体系・人事制度の見直し、米国ではグループ会社統合・再編を通じた協力会社との関係強化と、デジタル技術を活用した工事計画・要員配置の最適化を進めています。技術系で入社する就活生にとっては、自分が現場で背負う負荷を有報のリスク認識として裏取りできる項目です。

リスク4: 情報セキュリティ(海外拠点も含む統一対策へ)

有報リスク欄4「情報セキュリティに関するリスク」では、2024年5月に公表したサイバー攻撃事案を契機に、グループ全社の情報資産棚卸とセキュリティ強化を継続実施していることが記載されています。2026年1月期は海外拠点も含めた統一規則・現地調査・成熟度評価が新たに明示され、米国Sekisui House U.S., Inc. 統合フェーズでも統一基準でのセキュリティ対策が適用される見込みです。住宅メーカーは大量の個人情報を扱う業態であり、ITデザイン部のセキュリティシステム推進室にCSIRT(セキュリティインシデント対応専門チーム)を設置するなど、専門組織での運営が進んでいます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

リスクの全体像が見えたところで、次はあなた自身がこの企業に合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきた積水ハウスの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する積水ハウスの特徴 | 詳しく見る |

|---|---|---|

| 海外事業・PMI志向 | Sekisui House U.S., Inc. 統合フェーズ/国際事業30.6% | → 本記事の賭け1 |

| 不動産開発・都市再開発志向 | 開発事業利益+35.1%/Trip Base道の駅PJ/グランドメゾン | → 本記事の賭け2 |

| ストック運営・住生活サービス志向 | 賃貸管理+21.5%/リフォーム利益率15.0%/250万戸超基盤 | → 本記事の賭け3 |

| 環境・住宅技術志向 | ZEH高水準/JUNOPARK/5本の樹計画/ダインコンクリート | → R&D節 |

合いそうな人

- 米国Sekisui House U.S., Inc. 統合フェーズでPMI・現地ガバナンスに挑みたい人

- 不動産開発(マンション・ホテル・地方創生)の縦串プロジェクトに腰を据えたい人

- 累積250万戸超のストックを土台にした賃貸管理・リフォームの長期顧客接点に価値を感じる人

- 環境・住宅技術(ZEH・ダインコンクリート・5本の樹)に専門性を持って関わりたい人

- 【理系院生レーン】建築・環境・構造工学 × 賭け1の米国シャーウッド構法移植/R&Dの住宅技術 → 想定職種:総合住宅研究所、生産技術エンジニア、米国派遣技術者

- 【文系学部生レーン】経済・経営・国際関係 × 賭け1の米国One Company統合運営/賭け2の開発事業企画 → 想定職種:国際事業企画、開発事業企画、CRE/PRE営業

合わないかもしれない人

- 物流不動産・データセンター開発を主軸にしたい人 → 大和ハウスの有報分析

- 都心オフィスの賃貸・資産運用に特化したい人 → 三井不動産の有報分析

- 短サイクル・少数精鋭で個人裁量を求める人(連結3万人超の大組織でマトリクス意思決定)

- IT・デジタル領域を専門にキャリアを築きたい人(R&D 105億円は住宅技術中心)

従業員データ

積水ハウスの従業員データも判断材料になります。連結従業員数は32,186名(前期32,265名とほぼ横ばい)、うち単体は14,178名で、前期15,664名から1,486名減少しました。これは事業縮小ではなく、2025年2月の積水ハウス不動産グループ再編(積水ハウス不動産株式会社等への分割)と、アフターサービス事業の分社化(積水ハウスサポートプラス株式会社)に伴う組織内移管が主因と考えられます。単体の平均年齢43.5歳・平均勤続年数16.2年・平均年間給与約907万円(前期約882万円から+25万円)は、住宅・建設業界では高水準の処遇です。

平均年収907万円・勤続16.2年は安定の証であり、グループ会社への配属異動を受け入れた結果でもある。住宅・建設業界では高水準の処遇で、長期キャリアを描きやすい環境です。一方、勤続16.2年という数字は「住特化7セグメント横断のローテーションを受け入れ続けた人が長期で残っている側面」と「特定領域に閉じこもりたかった人が早期に離れた側面」の両面を映しています。連結32,186名のうち単体は14,178名(44%)で、残りは積水ハウス建設・積水ハウス不動産・シャーメゾン各社・サポートプラス・米国Sekisui House U.S., Inc. などのグループ会社所属。「積水ハウス本体に入社する=多様なグループ会社へ出向・配属される可能性」を前提に志望することが入社後の納得感を分けます。

今から学ぶべき分野

有報が示す投資方針から、積水ハウスで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 米国Sekisui House U.S., Inc. 統合 | 米国住宅市場(NAHB Housing Index)/英語(TOEIC 800以上)/PMI実務 | NAHB統計を月1チェック、TOEIC受験準備、為替・金利動向の習慣化 |

| 都市再開発・不動産開発 | 不動産証券化(ARES)/ホテル運営/地方創生 | 宅建士受験準備、不動産証券化レポートを月1で確認、Trip Base道の駅PJの事例研究 |

| ストック型ビジネス | プロパティマネジメント/リフォーム市場 | プラットフォームハウス構想・PMアプリの動向、業界レポートで運営事業者比較 |

| 環境・住宅技術 | ZEH/省エネ法改正/脱炭素建材 | RE100関連レポート、ZEHビルダー登録一覧を確認、5本の樹計画の事例研究 |

| 全社共通 | 宅地建物取引士・建築士(一級・二級)・施工管理技士 | 宅建士受験計画、簿記3級取得 |

キャリアマッチが見えたところで、次は明日から面接で使える具体的なポイントを見ていきます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

積水ハウスの面接── 「なぜ大和ハウスではなく積水ハウスか」と聞かれたとき

卒業研究で築古団地のリノベーションをテーマに、入居者ヒアリングから設計・施工後のアンケートまで一貫して関わりました。住まいを長期的な顧客関係として捉える視点が、積水ハウスの有報で読み取れる「7セグメントがすべて住宅に紐づき、賃貸住宅管理利益+21.5%・リフォーム利益率15.0%という長期顧客接点ビジネスが伸びている構造」に重なります。2026年1月の Sekisui House U.S., Inc. 統合と国内ストック型の両輪に、自分のキャリア仮説を重ねたいと考えています。

積水ハウスの面接── 「海外事業の評価」を聞かれたとき

[あなた自身のエピソードを15秒で:例「米国の住宅ローン金利動向を留学先で観察し…」]2024年4月のM.D.C. Holdings買収後初の通期で、国際事業セグメント利益が前期比-50.5%と既に厳しい局面にあると理解しています。一方で2026年1月にSekisui House U.S., Inc. として4社統合され、第7次中計では米国戸建中心の筋肉質ポートフォリオへ方針が更新されました。短期の調整リスクを受け入れた上で、PMI第2フェーズの統合運営に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野と積水ハウスのセグメント実績を1対1で結びつける。米国One Company・都市開発・ストック運営・環境技術のどの軸を選んだかを、有報の利益構成で裏付けて語る

- 「シャーウッドの戸建メーカー」という表面イメージを反証する。戸建住宅の利益シェアは12.3%で5番手、上位3セグメント(開発・賃貸事業用建物・賃貸管理)で64.7%を稼ぐ構造を踏まえた志望動機にする

- 国際事業利益-50.5%のリスクにも触れる。強みと裏返しのリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「2026年1月に始動された Sekisui House U.S., Inc. の『One Company』体制について、日本本社からの技術者派遣と現地採用人材のキャリアパスはどのように設計されているのでしょうか?」

- 「第7次中期経営計画では『国内グループ総合力による積水ハウス経済圏の深耕』を掲げられていますが、住宅・不動産・管理・リフォーム・サポートの各サービス間で顧客データを連携させる取り組み(PLATFORM HOUSE touch等)の現在地と、若手社員が関われる領域を教えていただけますか?」

- 「開発事業の利益率は14.2%、賃貸・事業用建物は15.7%と高水準ですが、Trip Base道の駅PJや都市再開発で利益率をさらに引き上げる構想と、新卒の関わり方をお聞きしたいです。」

避けるべきこと: 「年収が高い」「勤続が長い」など、有報の処遇データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 積水ハウスは7セグメントすべてが住に紐づく住特化グローバル企業。利益シェアは開発24.4%+賃貸事業用建物22.6%+賃貸住宅管理17.7%の上位3つで64.7%を稼ぎ、戸建住宅は12.3%で5番手。「シャーウッドの戸建メーカー」というイメージとは異なる構造

- 2024年4月のM.D.C. Holdings買収後初の通期で、国際事業セグメント利益は前期比-50.5%と顕在化。それでも純利益2,320億円・第6次中期経営計画は計画通り達成。2026年1月の Sekisui House U.S., Inc. 統合と第7次中計『米国戸建中心の筋肉質ポートフォリオ』で再加速を図る

- 強みの裏側には4つのリスク──米国住宅市場/MDC統合・のれん減損/建設技能者の不足/情報セキュリティ。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 有報を面接で活かす方法

- 他社と比較したい方は → 大和ハウスの有報分析 ・ 三井不動産の有報分析

- 業界全体を俯瞰したい方は → 住宅・不動産業界比較

本記事は有価証券報告書(2026年01月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。