ヤマハ発動機を「二輪車の会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、当期は純利益が前期1,081億円から161億円へ85.1%減少したなかで、研究開発費1,591億円(売上比6.3%)を維持し、マリン事業の設備投資を前期370億円から当期401億円(+8.3%)に拡大した、コア事業集中投資の覚悟が読み取れます。あなたが「二輪の会社」ではなく「コア×戦略×新規」のポートフォリオ経営として語れれば、他の就活生とは明確に差がつきます。

ヤマハ発動機(7272)は、二輪車を作る会社というより、二輪・船外機・産業用ロボット・電動アシスト自転車・ゴルフカーまで「陸と海のモビリティ」を多角的に手がける、海外売上比率約94%のグローバル輸送用機器メーカーです。ホンダが「四輪を中心に二輪も持つ会社」なら、ヤマハ発動機は「二輪をコアに海と新規領域へ広げる会社」で、就活生がイメージしがちな「ホンダの二輪部門の競合」というより、「マリンとロボティクスを稼ぎ手に持つ多角モビリティ企業」です。

この記事のデータはヤマハ発動機の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ヤマハ発動機 有価証券報告書 2025年12月期 主要な経営指標等の推移

ヤマハ発動機のビジネスの実態|何で稼いでいるのか

結論を先に示すと、ヤマハ発動機はランドモビリティとマリンの2本柱で売上の84.5%を稼ぎながら、当期から新設したアウトドアランドビークル(OLV)事業が米国関税影響でセグメント営業損失△398億円を計上し、ロボティクスも△6億円の赤字。「二輪の会社」というより「コアでしっかり稼ぎながら戦略事業の収益基盤を作り直している多角モビリティ企業」の構造です(セグメント情報の読み方ガイドも併読を推奨)。

| セグメント | 外部売上高 | 構成比 | セグメント営業利益 | 利益率 | 前年比 |

|---|---|---|---|---|---|

| ランドモビリティ | 1兆6,151億円 | 63.7% | 1,087億円 | 6.7% | +0.3% |

| マリン | 5,276億円 | 20.8% | 536億円 | 10.2% | -1.9% |

| アウトドアランドビークル(OLV) | 1,485億円 | 5.9% | △398億円 | -26.8% | -17.2% |

| ロボティクス | 1,114億円 | 4.4% | △6億円 | -0.5% | -1.6% |

| 金融サービス | 1,140億円 | 4.5% | 211億円 | 18.5% | +1.7% |

| その他 | 174億円 | 0.7% | △166億円 | — | — |

| 合計(連結) | 2兆5,342億円 | 100% | 1,264億円 | 5.0% | -30.4% |

出典: ヤマハ発動機 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント別営業利益構成(2025年12月期・利益プラス事業)

"ランドモビリティ" : 1087

"マリン" : 536

"金融サービス" : 211

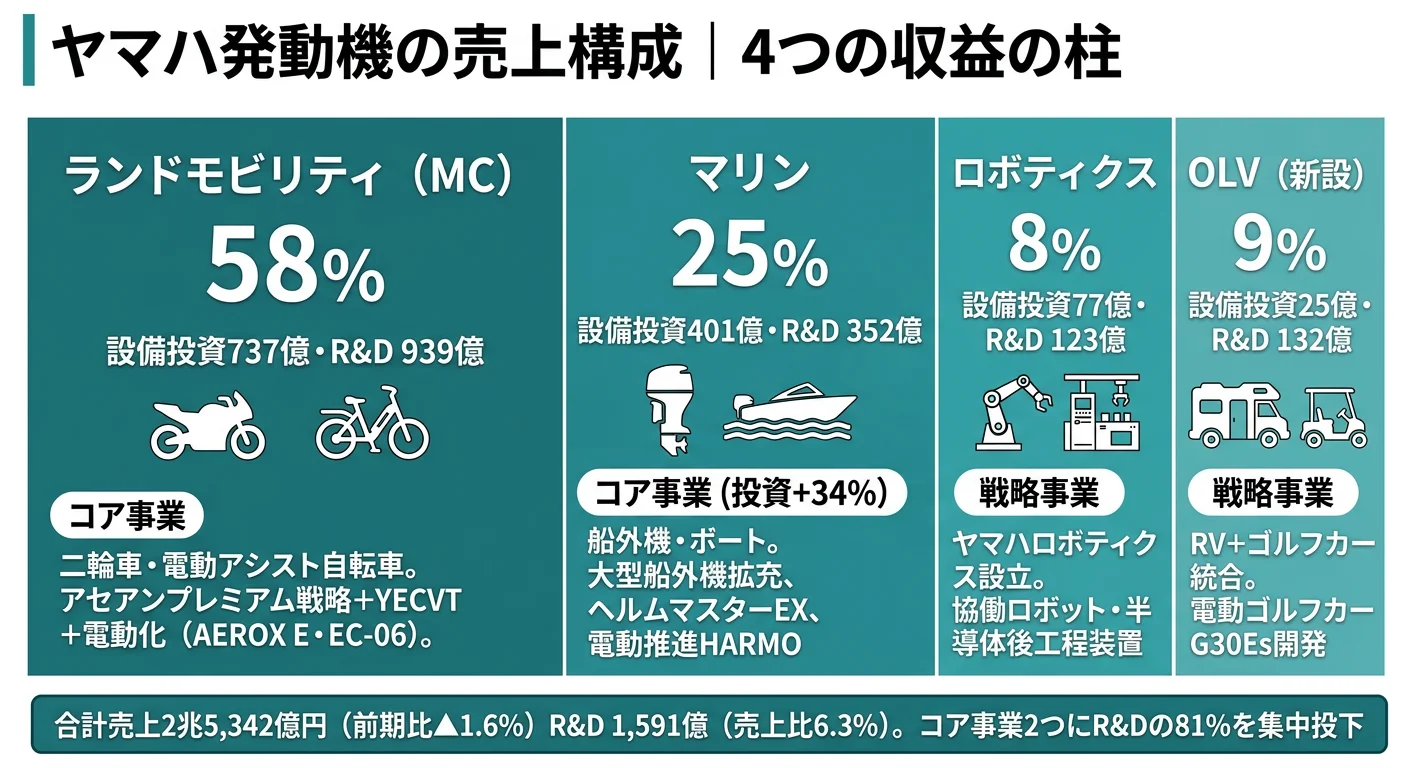

最大の特徴は、二輪を含むランドモビリティが営業利益1,087億円で全社のセグメント営業利益1,264億円のほぼ独占的な支え手となっている一方、当期から新設したOLVが△398億円・ロボティクスが△6億円とマイナスを抱えている点です。コア2事業(ランドモビリティ+マリン)の合計営業利益1,623億円から、戦略事業の損失とその他△166億円を差し引いて報告セグメント計1,264億円が残る構造で、「二輪の会社」というより「二輪が他事業の損失を吸収しているポートフォリオ企業」の姿が見えます。ここからは特に動きが大きい3つのセグメントを深掘りします。

ランドモビリティ|全社の屋台骨を支える二輪コア

ランドモビリティセグメントは外部売上1兆6,151億円(前年比+0.3%)で、当期も売上を維持しました。営業利益1,087億円・利益率6.7%は3セグメント中の最大規模で、セグメント営業利益計1,264億円の86.0%を占める「全社の屋台骨」です。設備投資全社1,280億円のうち737億円(57.6%)、研究開発費1,591億円のうち939億円(59.0%)と最大の経営資源が振り向けられています。当期の具体的な開発成果として、主要モデル「NMAX155」に独自の電子制御CVT「YECVT」(Yamaha Electric Continuously Variable Transmission─機械式CVTでマニュアル車のような走行感を実現する独自システム)を搭載し、アセアン・インドのプレミアム戦略を強化。電動領域ではインドで電動スポーツスクーター「AEROX E」、River Mobility Private Limitedとの協業による電動スクーター「EC-06」を投入し、自社プラットフォーム開発と外部連携の両輪で電動化を推進しています。

マリン|大型船外機を稼ぎ手に伸ばす高利益率の海

マリンセグメントは外部売上5,276億円・営業利益536億円で、利益率10.2%は5セグメント中最高水準(金融サービスを除く事業領域では断トツ)です。設備投資が前期370億円から当期401億円へ8.3%増と、最も積極的に資金が拡大したセグメントで、大型船外機のラインアップ拡充を中期経営計画期間中に実現すべく開発を継続中。2025年2月のマイアミ国際ボートショーでは「ヘルムマスターEX ワイヤレスステーション」(船長が船内を自由に移動しながら片手で操船できるリモコンシステム)を発表しました。電動推進ユニットでは、従来の「HARMO(ハルモ)」の特徴を継承しつつ次世代操船制御システム「HELM MASTER EX」と統合した新型を開発。米国関税で事業環境が変化する中でも「大型船外機の需要は引き続き堅調に成長する見通し」と有報自身が言及しており、コア事業の中の成長エンジンとして位置づけられています。

アウトドアランドビークル(OLV)|米国関税影響で再構築フェーズに入った新セグメント

OLV(Outdoor Land Vehicle─2025年から新設された四輪バギー・レクリエーショナル・オフハイウェイ・ビークル・ゴルフカー統合事業)は外部売上1,485億円(前年比-17.2%)・営業損失△398億円(利益率-26.8%)で、当期の純利益急減の最大要因となったセグメントです。RV事業とゴルフカー事業を統合する組織変更で2025年1月から新設の報告セグメントとなりました。研究開発では当社グループ一貫設計の内製バッテリーを搭載した5人乗り電動ゴルフカー「G30Es」「G31EPs」を開発し、車両コンポーネントの刷新と分散協調型制御で性能を高めています。米国関税の影響と市場の需要変化を踏まえ、有報は「コスト管理と資源配分の適正化により収益基盤を再構築」と明記。米国がメインマーケットの事業を集約してシナジー効果を狙う戦略事業の柱ですが、収益化までの道筋は次期中計の論点です。

5期分の業績推移を見ると、2期前の売上2兆4,148億円・純利益1,584億円が、当期は売上2兆5,342億円・純利益161億円へと売上はほぼ横ばいながら純利益は2年で90%減少しました。ROEも15.5%→9.7%→1.4%と急落しています。一方、自己資本比率は42.0%→41.7%→39.0%と低下傾向ですが、営業キャッシュ・フローは1,386億円を確保しており、事業そのもののキャッシュ創出力は維持されています。

「二輪コア」と「OLV関税赤字」のあいだで揺れる構造。ランドモビリティの営業利益1,087億円が全社利益のほぼ全量を支えている事実はヤマハ発動機の強みですが、当期のOLV△398億円という赤字は、米国市場依存の戦略事業が関税ショックで一気に重荷に変わるリスクの裏返しです。「二輪の会社」と語る方が安心感はありますが、就活生にとっての本当の現実は「二輪が他事業の損失を吸収しながら戦略事業の収益基盤を作り直しているポートフォリオ企業」であり、設備投資・研究開発の重心がどこに振れているかで戦略を読み解く必要があります。

では、この多角ポートフォリオは、ヤマハ発動機が次の3年で何に賭けることで再構築されていくのか。続く章で投資の中身を見ていきます。

ヤマハ発動機は何に賭けているのか|投資と研究開発の方向性

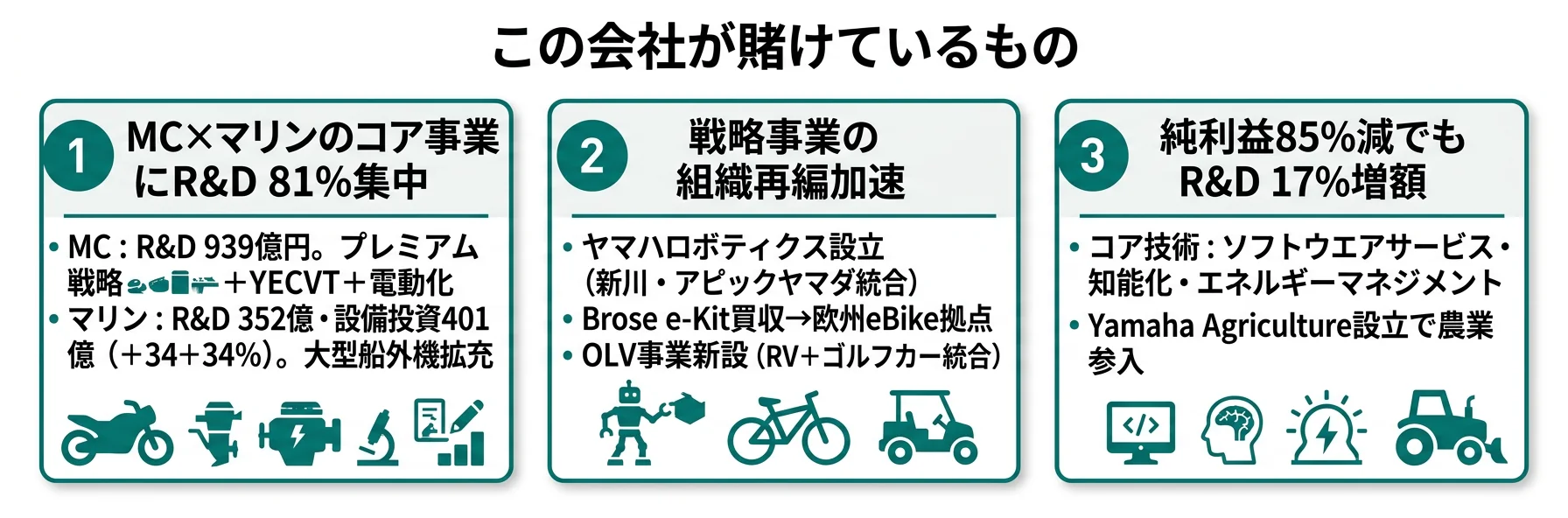

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。輸送用機器の場合は工場・生産設備への投資が中心となり、電動化・知能化のような技術変革期では研究開発費の使い道が将来の競争力を左右します。ヤマハ発動機は2025年からの新中期経営計画(3ヵ年)の初年度にあたる当期、設備投資1,280億円・研究開発費1,591億円という売上比11.3%の積極投資を継続しました。具体的には以下3つの賭けに分解できます。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社営業利益への寄与 |

|---|---|---|---|

| コア事業(ランドモビリティ+マリン)への集中投下 | 研究開発費1,291億円(全社の81.1%)+設備投資1,138億円(同88.9%) | 新中期経営計画3ヵ年(2025-2027)の初年度 | 営業利益1,623億円(報告セグメント計1,264億円のほぼ全量) |

| 戦略事業の組織再編とM&A | 戦略事業 研究開発費268億円・設備投資114億円/OLV営業損失△398億円 | 中期経営計画期間中に組織再編の収益化を進める | 戦略事業はロボティクス△6億円・OLV△398億円で当期は赤字 |

| 純利益85%減でも研究開発費1,591億円を維持する長期投資 | 研究開発費1,591億円(売上比6.3%)/自己株式取得100億円 | 中期経営計画期間(2025-2027)/2030年長期ビジョンに整合 | 当期純利益161億円・ROE1.4%・営業CF1,386億円 |

出典: ヤマハ発動機 有価証券報告書 2025年12月期 設備投資等の概要・研究開発活動・経営方針

賭け1: コア事業(ランドモビリティ+マリン)への研究開発1,291億円集中投下

研究開発費1,591億円のうち1,291億円(81.1%)がコア事業2つに振り向けられています。ランドモビリティ939億円ではアセアン・インドのプレミアム戦略を加速し、主要モデル「NMAX155」に独自の電子制御CVT「YECVT」を搭載、インドでは電動スポーツスクーター「AEROX E」とRiver Mobility社協業の電動スクーター「EC-06」を投入。マリン352億円では大型船外機のラインアップ拡充を中期計画期間中に実現すべく開発を継続し、マイアミ国際ボートショーで「ヘルムマスターEX ワイヤレスステーション」を発表しています。

注目すべきは、マリン事業の設備投資が前期370億円から当期401億円へ8.3%拡大した点です。米国関税で事業環境が変化する中でも「大型船外機の需要は引き続き堅調に成長する見通し」と有報自身が記載し、設備能力を先行的に積み上げる姿勢が鮮明です。コア事業のセグメント営業利益はランドモビリティ1,087億円・マリン536億円の合計1,623億円で、報告セグメント計1,264億円のほぼ全量を支える稼ぎ手の役割を果たしています。「二輪の会社」というイメージではなく「二輪と大型船外機の二刀流」で世界の高収益マーケットを取りに行く構図です。

コア事業志望での行動 → NMAX155のYECVTやマリンのヘルムマスターEXの技術的な意味を1つはエピソードとして語れるようにしておきましょう。自動車4社比較で同業他社の戦略と並べると、ヤマハ発動機の「二輪×マリン」二刀流の独自性が鮮明になります。

賭け2: 戦略事業(ロボティクス・SPV・OLV)の組織再編とM&A

2025年は戦略事業領域で3つの大規模な組織再編が同時進行した年です。ロボティクス事業ではヤマハロボティクスホールディングス傘下の新川・アピックヤマダ・PFAを統合し「ヤマハロボティクス株式会社」を設立、半導体後工程と電子部品実装の両分野で世界トップクラスのトータルソリューション企業を目指します。協働ロボット「Yamaha Motor Cobot」(7軸構成で人間の腕に近い動作自由度を実現)や、NEDO助成事業「ポスト5G向けチップオンウエハダイレクト接合3D積層統合技術」がCEATEC AWARD2025を受賞しています。

SPV事業(Smart Power Vehicle─電動アシスト自転車事業)ではドイツの自動車部品メーカーBrose社の自転車用ドライブユニット(e-Kit)事業子会社を買収し、欧州拠点として「Yamaha Motor eBike Systems GmbH」を設立。さらに新規事業領域では米国に「Yamaha Agriculture, Inc.」を設立し、ロボットソリューションと高度なデータ解析を組み合わせた持続可能な農業を北米とオセアニアで開始しました。OLV事業は前章のとおり当期△398億円の営業損失を計上、コスト管理と資源配分の適正化フェーズに入っています。立ち上げ期の事業で裁量を持って働きたい人にとっては、3社同時設立というタイミングは希少です。

戦略事業志望での行動 → ヤマハロボティクス・eBike Systems・Yamaha Agricultureの3社設立の進捗段階を一文で語れるよう整理しましょう。製造業の業界地図で他社の戦略事業ポートフォリオと並べると、ヤマハ発動機の組織再編の集中度が見えます。

賭け3: 純利益85%減でも研究開発費を増やす長期投資|ソフトウエア・知能化・エネルギーマネジメント

最も注目すべきデータは、当期純利益が前期1,081億円から161億円へ85.1%減少した同じ年に、研究開発費1,591億円(売上比6.3%)と自己株式取得100億円を維持していることです。新中期経営計画で新たに定義したコア技術は「ソフトウエアサービス」「知能化」「エネルギーマネジメント」の3つで、二輪のYECVT・マリンのヘルムマスターEX・ロボティクスのYamaha Motor Cobot・ゴルフカーの内製バッテリーG30Esなど、全事業横断で電動化・ソフトウエア化が進行中です。

財務目標としてはROE14%水準・ROIC8%水準・ROA9%水準(いずれも3年平均)を掲げ、全事業がROIC12.5%超を上回ることを目指すポートフォリオ経営の枠組みを継続。当期はROE1.4%まで急落しましたが、営業キャッシュ・フロー1,386億円を確保しつつ100億円の自己株式取得を実施し、中計期間累計の総還元性向40%以上の方針を維持しています。短期業績の変動を許容したうえで長期の技術投資に価値を置く経営判断に共感できる人にとっては、参入時期として希少な機会です。

長期投資志向での行動 → 中期経営計画初年度の動きと、財務目標(ROE14%・ROIC8%・ROA9%・全事業ROIC12.5%超)と現状(ROE1.4%)のギャップを逆質問テーマにできます。投資セクションの読み方ガイドで研究開発費1,591億円の中身を分解すると、面接で具体的な質問ができます。

ただし集中投資の裏側にはリスクもあります。次章ではヤマハ発動機自身が有報で開示しているリスクを見ていきます。

ヤマハ発動機が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報で開示するセクションです。ヤマハ発動機が開示する14項目のリスクから、就活生のキャリア選択に直結する3つを抽出します。

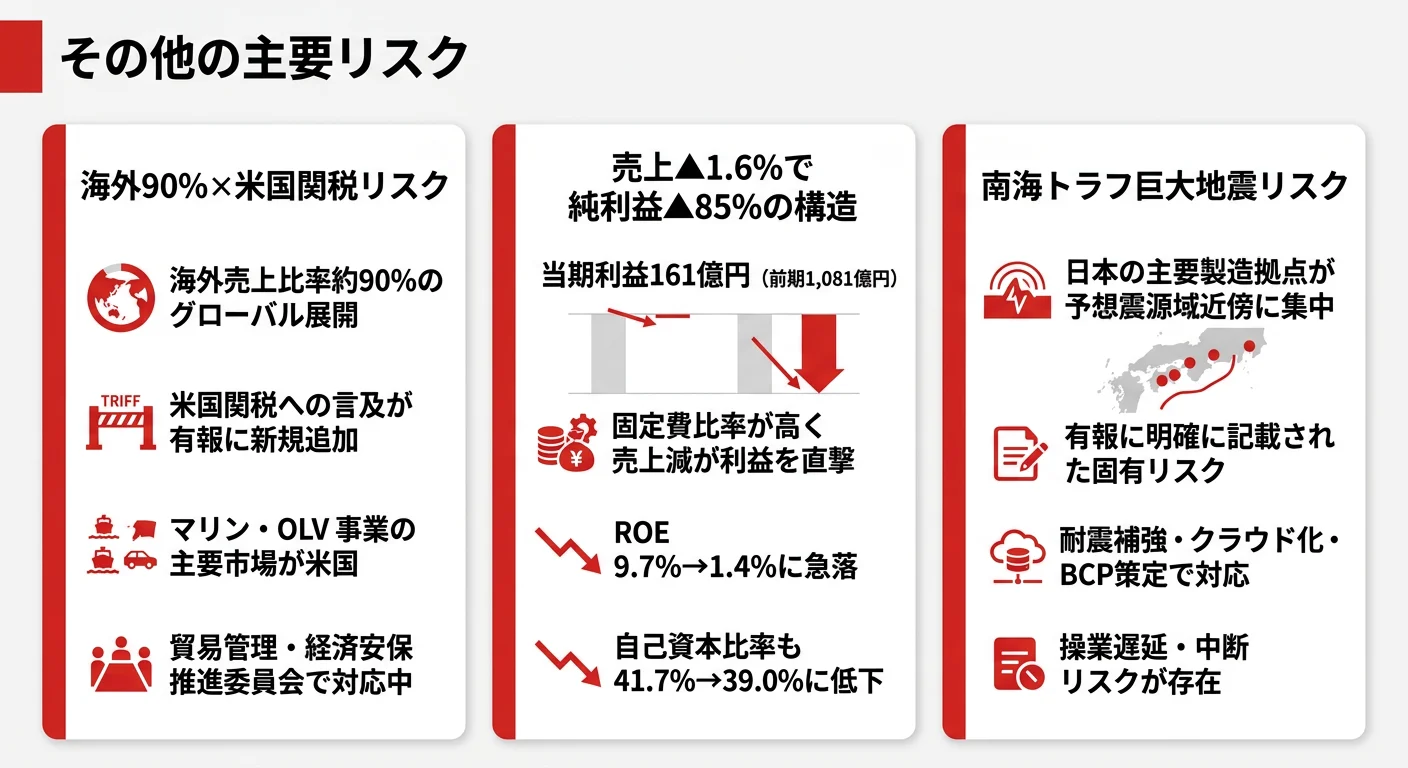

リスク1: 海外売上比率約94%による為替・米国関税リスク

ヤマハ発動機の売上収益2兆5,342億円は、日本1,553億円・北米5,467億円・欧州3,458億円・アジア1兆167億円・その他4,697億円で構成され、海外比率は約94%にのぼります。有報には「米国関税の影響や市場の需要変化といった要因を踏まえ、コスト管理と資源配分の適正化により収益基盤を再構築」と明記され、当期のOLVセグメント営業損失△398億円は米国関税の直撃が直接の原因です。為替ヘッジ取引・現地生産・価格転嫁で対応していますが、海外勤務を志望する就活生は、為替・関税が業績に直結する前提でキャリアを考える必要があります。2023年7月に設置された貿易管理・経済安保推進委員会で、米国関税・中国輸出管理令・外為法改正への対応も継続中です。

リスク2: 純利益85%減が示す収益構造の脆弱性

売上収益は前期2兆5,762億円→当期2兆5,342億円(-1.6%)と微減なのに対し、当期純利益は前期1,081億円→161億円(-85.1%)と急減しました。直接の説明要因はOLV事業のセグメント営業損失△398億円ですが、売上の小さな変動が利益に大きく響く固定費比率の高さも背景にあります。ROEは15.5%→9.7%→1.4%と3期連続で低下し、自己資本比率も42.0%→41.7%→39.0%と低下傾向です。営業キャッシュ・フロー1,386億円は確保されているため直ちに財務体力が崩れる水準ではありませんが、収益が回復しなかった場合のリストラクチャリング・人員配置見直しのリスクは残ります。短期業績の変動を許容できるかが志望可否の分岐点です。

リスク3: 南海トラフ巨大地震による国内主要拠点の事業中断リスク

有報には「当社グループの日本における主要製造拠点は、南海トラフ巨大地震の予想震源域近傍に集中しています」と率直に開示されています。静岡県を中心とした二輪・マリンの製造・開発拠点が大規模地震の被害を受けた場合、操業の遅延・中断が業績及び財政状態に影響を与える可能性があります。対策として主要建築物の耐震補強工事・情報システムのクラウド化・事業継続計画(BCP)の策定・全役職員対象の避難訓練・地震保険への加入が進められていますが、被災時のリスクが完全に消えるわけではありません。静岡・浜松エリアの製造・開発拠点配属を志望する就活生は、有事のBCP体制も理解した上で志望理由を組み立てる必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと面接の返答に厚みが出ます。

ここまでの内容を踏まえて、ヤマハ発動機があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたヤマハ発動機の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するヤマハ発動機の特徴 | 詳しく見る |

|---|---|---|

| 二輪・マリンのコア事業×グローバル志向 | コア事業に研究開発1,291億円集中・マリン設備投資+8.3% | → 本記事の賭け1 |

| 戦略事業の立ち上げ期に裁量を持ちたい志向 | ヤマハロボティクス・eBike Systems・Yamaha Agricultureが2025年に同時設立 | → 本記事の賭け2 |

| 長期投資・電動化/知能化志向 | 純利益85%減でもR&D 1,591億円維持、コア技術3つを全事業横断適用 | → 本記事の賭け3 |

| 安定大企業・国内市場中心志向 | 海外比率約94%・OLV営業損失△398億円で業績変動が大きい | → 本記事のリスク1 |

合いそうな人

- 二輪・船舶・四輪バギー・ゴルフカーといった「実体のあるモビリティ商品」のグローバル開発・販売に長期で携わりたい人

- 短期の業績変動より長期の技術投資に価値を置く経営に共感できる人(純利益85%減でもR&D 1,591億円維持)

- 電動化・知能化・ソフトウエアサービスを全事業横断で扱いたい人(YECVT/ヘルムマスターEX/Yamaha Motor Cobot/内製バッテリーG30Es)

- 新規事業・戦略事業の立ち上げ期に裁量を持って働きたい人(2025年にヤマハロボティクス・eBike Systems・Yamaha Agricultureが同時設立)

合わないかもしれない人

- 短期の業績安定とROE10%以上の高収益体質を重視する人 → 本田技研工業の有報分析で二輪利益率の高い競合を確認

- 国内市場中心のキャリアを志向する人(海外売上比率約94%でアジア・北米・欧州が主戦場)

- 単一事業に深く没入したい人 → スズキの有報分析で四輪を持たない二輪・小型車中心の設計を確認

- 米国関税や地政学リスクに業績が左右されるのを避けたい人(OLV事業は当期△398億円の営業損失で米国関税影響が直撃)

従業員データ

ヤマハ発動機の従業員データも判断材料になります。連結従業員数は55,176名、提出会社(単体)は12,082名で、グループ全体の約22%が本体所属です。提出会社の平均年齢は42.7歳、平均勤続年数は18.1年、平均年間給与は約835万円。グローバルエンゲージメントスコア82.4%(目標80%維持)と、2025年に従業員持株会で1人あたり70株を付与した株主との価値共有を有報で開示しています。DE&I・タレントマネジメント高度化・モノづくり人財育成、CRCO(チーフ・リスク・コンプライアンス・オフィサー)軸のグローバル管理体制も整備されています。

連結55,176名と本体12,082名の意味は両面。製造業の中でも18.1年という長い平均勤続年数は、二輪・マリンの専門性を長期で磨けるカルチャーの裏付けです。一方で連結55,176名のうち本体は12,082名で、グループの78%は海外子会社や関連会社に所属しており、本体配属だと国内・静岡を軸にコア事業の専門性を深掘りするキャリアが基本になります。「世界で活躍したい」を入り口に志望すると、最初の数年は静岡・浜松の現場で技術を学ぶフェーズが長いことを許容できるかが分岐点です。

今から学ぶべき分野

有報が示す投資方針から、ヤマハ発動機で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| コア技術「エネルギーマネジメント」 | バッテリー基本原理・モーター制御・パワエレ | 学部レベルの電気・電子回路の理解。電動スクーターやe-Kitの仕組みを技術系メディアで追う |

| コア技術「ソフトウエアサービス・知能化」 | 組込みソフトウエア・C++・RTOS | YECVTやヘルムマスターEXの制御を題材に学習。ROS(Robot Operating System)の入門を1本 |

| 海外売上比率約94%のグローバル事業環境 | アセアン・インド・北米市場の理解 | 米国関税・経済安全保障・現地規制を継続フォロー(日経電子版+日経アジア+現地英文紙) |

| 設備投資1,280億円・研究開発費1,591億円の意思決定 | 簿記・財務諸表の読み方 | 簿記3級取得、有報の投資セクションの読み方ガイドで投資配分を分解できるレベルへ |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ヤマハ発動機の面接── 「なぜホンダではなくヤマハ発動機か」と聞かれたとき

セグメント情報を拝見し、当期はランドモビリティ営業利益1,087億円・マリン536億円のコア2事業が報告セグメント計1,264億円のほぼ全量を支えている構造に注目しました。ホンダが四輪を中心に二輪を持つ会社であるのに対し、ヤマハ発動機は二輪をコアにマリンの大型船外機(営業利益率10.2%)を稼ぎ手として持つ「二刀流」の輸送用機器メーカーです。マリン事業の設備投資が前期370億円から当期401億円へ8.3%拡大し、米国関税で事業環境が変わっても大型船外機の需要は堅調と有報自身が記載している姿勢に、コア事業の集中力を感じました。海外売上比率約94%のグローバル現場で「二輪×マリン」両方を経験できる環境に魅力を感じています。

ヤマハ発動機の面接── 「純利益85%減という業績をどう評価しますか」と聞かれたとき

当期純利益が前期1,081億円から161億円へ85.1%減少した直接の要因は、当期から新設されたOLV事業のセグメント営業損失△398億円と米国関税の影響だと理解しています。一方で同じ年に研究開発費1,591億円(売上比6.3%)と自己株式取得100億円を維持し、マリン設備投資を401億円(前期370億円から+8.3%)に拡大、ヤマハロボティクス株式会社設立・Brose社e-Kit事業買収・Yamaha Agriculture, Inc.設立と戦略事業の組織再編が同時進行しました。短期業績よりコア事業の競争力再強化と戦略事業の収益基盤づくりを優先する経営判断が読み取れ、その投資が報われるプロセスに自分も関わりたいと考えています。

面接で伝えるべき3つの軸

- コア×戦略×新規のポートフォリオで語る。「二輪の会社」ではなく「ランドモビリティ+マリンのコアでR&D81%、戦略事業3社を2025年に同時設立、純利益85%減でもR&D 1,591億円・売上比6.3%を維持」と多角構造で語ると、表面的でない企業研究と映る

- OLV△398億円の文脈で米国関税を語る。業績悪化を漠然と語るのではなく「OLVセグメント営業損失△398億円は米国関税の直撃/コア事業1,623億円が支える構造」とセグメント別の数字に分解する

- 戦略事業3社は固有名詞で語る。「ヤマハロボティクス株式会社・Yamaha Motor eBike Systems GmbH・Yamaha Agriculture, Inc.」と、設立国(日本/ドイツ/米国)と事業領域(半導体後工程/電動アシスト自転車/農業ロボット)まで踏み込むと差がつく

逆質問の例

- 「2025年にヤマハロボティクス株式会社の設立、Brose社のe-Kit事業買収、Yamaha Agriculture, Inc.の設立と戦略事業の組織再編が集中しました。新卒の新人はどのタイミングでこれらの新体制にアサインされる想定でしょうか」

- 「コア技術として『ソフトウエアサービス』『知能化』『エネルギーマネジメント』を新たに定義されました。MC事業とマリン事業ではソフトウエア人材の配置や育成にどのような違いがありますか」

- 「OLV事業は当期セグメント営業損失△398億円と米国関税の影響を受けました。コスト管理と資源配分の適正化を進める中で、新卒のキャリアパス(OLV配属の意味づけ)はどう変わる予定でしょうか」

避けるべきこと: 「年収が高い」「グローバル大手で安定」など、有報の給与データや会社規模だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示で、就活生が読むべきは会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ヤマハ発動機はランドモビリティ営業利益1,087億円・マリン536億円のコア2事業が全社利益のほぼ全量を支える「二輪×大型船外機の二刀流」で、コア事業の研究開発費1,291億円(全社の81.1%)・マリン設備投資+8.3%が集中投下の本気度を示す

- 純利益85%減(1,081億円→161億円)でも研究開発費1,591億円(売上比6.3%)と自己株式取得100億円を維持。ヤマハロボティクス株式会社・Yamaha Motor eBike Systems・Yamaha Agriculture, Inc.の戦略事業3社を2025年に同時設立し、新中期経営計画初年度に組織再編が集中

- 強みの裏側には3つのリスク──海外売上比率約94%の為替・米国関税(OLV△398億円が直撃)/純利益85%減が示す収益構造の脆弱性/南海トラフ巨大地震による国内主要拠点の事業中断。強みとリスクをセットで語る姿勢が面接で評価される

次のアクション →

- 同業他社と比較したい方は → 本田技研工業の有報分析 ・ スズキの有報分析

- 自動車・二輪業界全体を俯瞰したい方は → 自動車4社の有報比較

- 製造業全体の構造を把握したい方は → 製造業の業界地図

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。