この記事を読むと: 面接で「なぜ製薬の中で御社か」を、R&D比率・Core営業利益率・財務構造の数値根拠つきで自分の言葉で語れるようになります。

「製薬会社はどこも薬を作る会社」というイメージは、有報を横並びで読むと半分しか正確ではないことがわかります。2025年3月期/12月期の有報では売上は中外1兆2,579億円から武田4兆5,815億円まで3.6倍、R&D費売上比は中外14.3%から第一三共23.1%まで約1.6倍、Core営業利益率は中外49.5%が他3社の約3倍と、同じ「製薬」でも稼ぎ方の構造はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| グローバル組織で多様な職種を経験したい | 規模拡大型(武田薬品) |

| 高R&Dで内部から次の柱を育てたい | R&D集中型(アステラス・第一三共) |

| デジタルヘルスや次世代モダリティに関わりたい | R&D集中型(アステラス) |

| 高リスク・高リターンの一点集中シナリオに賭けたい | R&D集中型(第一三共・ADC) |

| サイエンス志向で少数精鋭・高収益環境を望む | アライアンス活用型(中外製薬) |

この記事のデータは各社の有価証券報告書(武田・アステラス・第一三共は2025年3月期、中外は2025年12月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

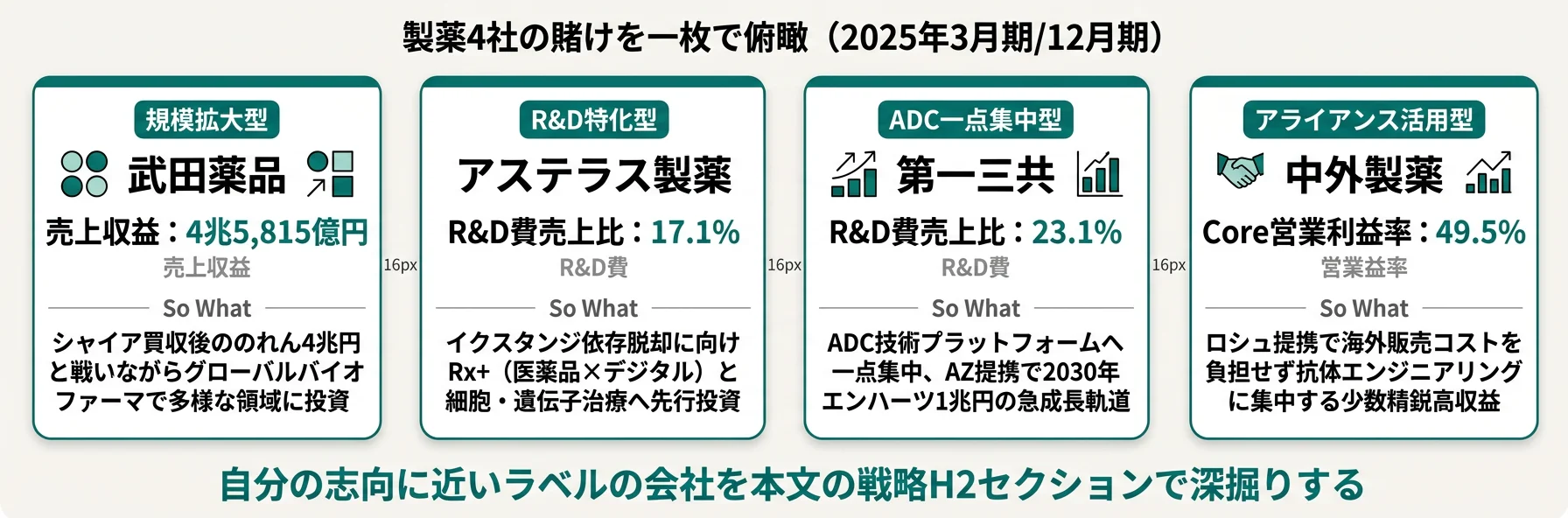

結論|4社は「3つの異なる賭け」をしている

製薬4社の「賭け」とは、有報の研究開発費・買収・提携・組織構造から読み取れる経営資源の集中先を指します。数字で整理すると、売上は3.6倍の開き(1兆2,579億円〜4兆5,815億円)、R&D費売上比は14.3%〜23.1%で約1.6倍、Core営業利益率では中外49.5%が他3社の約3倍と、4社が向かう未来はまったく違います。

各社の戦略を1行で要約すると以下のとおりです。社名のリンク先は各社の個社記事です。

| 会社|ラベル | 戦略要約 |

|---|---|

| 武田薬品|規模拡大型 | シャイア買収後ののれん4兆円と戦いつつグローバル多領域で次世代モダリティに投資 |

| アステラス製薬|R&D集中型 | R&D比17.1%とRx+(医薬品×デジタル)・細胞治療で次の柱を育てる |

| 第一三共|ADC一点集中型 | R&D比23.1%でADCに全力集中、AZ提携で2030年エンハーツ1兆円目標 |

| 中外製薬|アライアンス活用型 | ロシュ提携で海外営業を任せ抗体エンジニアリングに集中、Core利益率49.5% |

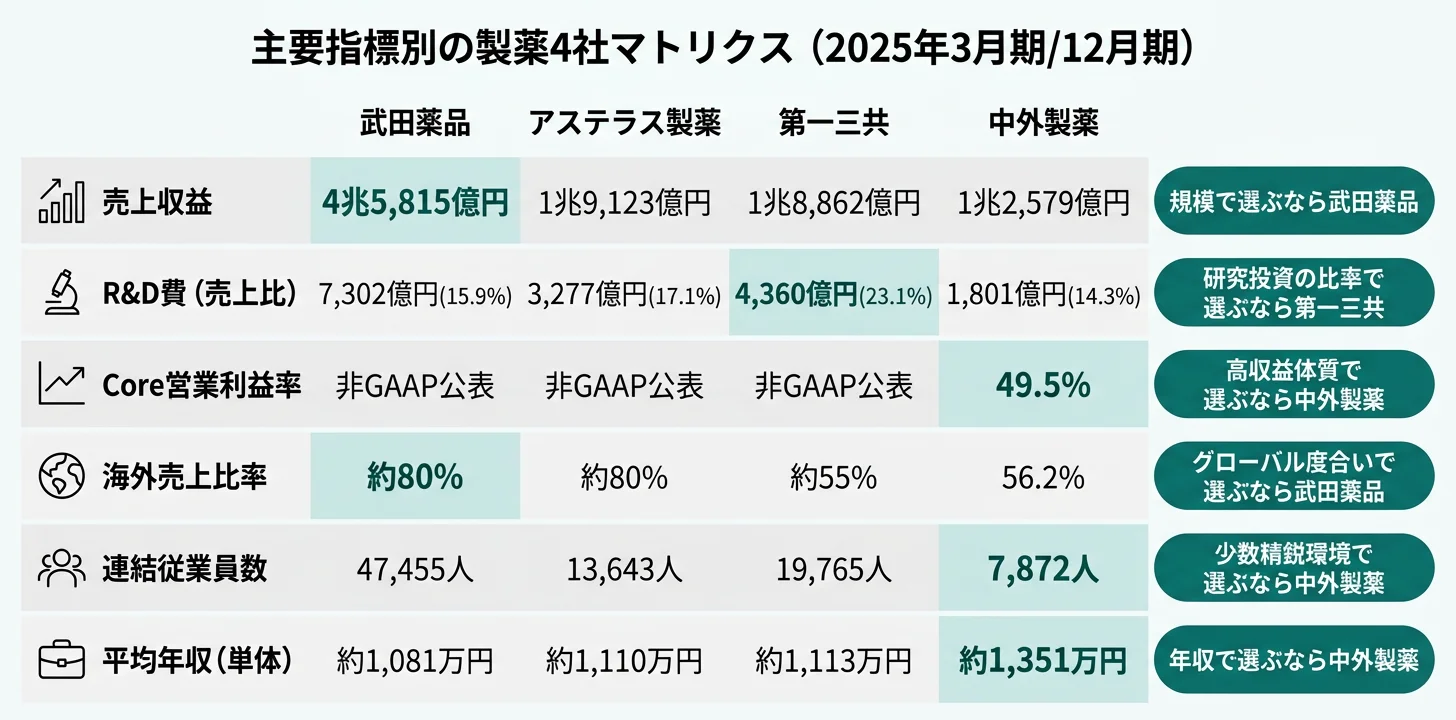

主要指標サマリー

| 指標 | 武田薬品 | アステラス製薬 | 第一三共 | 中外製薬 |

|---|---|---|---|---|

| 売上収益 | 4兆5,815億円 | 1兆9,123億円 | 1兆8,862億円 | 1兆2,579億円 |

| 決算期 | 2025年3月期 | 2025年3月期 | 2025年3月期 | 2025年12月期 |

| R&D費(売上比) | 7,302億円(15.9%) | 3,277億円(17.1%) | 4,360億円(23.1%) | 1,801億円(14.3%) |

| Core営業利益率 | 非GAAP公表 | 非GAAP公表 | 非GAAP公表 | 49.5% |

| 海外売上比率 | 約80% | 約80% | 約55% | 56.2% |

| 連結従業員数 | 47,455人 | 13,643人 | 19,765人 | 7,872人 |

出典: 各社 有価証券報告書(EDINET)。武田薬品・アステラス製薬・第一三共は2025年3月期、中外製薬は2025年12月期。決算期が異なるため単純比較に限界がある点に留意。

R&D費売上比23.1%(第一三共)と14.3%(中外)の約1.6倍の差は、「投資が多い=先進的/少ない=出遅れ」という単純な優劣ではなく、「自社で全リスクを取って研究投資する哲学」と「アライアンスでリスクを分散しつつ自社技術に集中する哲学」という性格の違いです。第一三共のR&D比23.1%(4,360億円)はADC一点集中の先行投資フェーズの数字で、エンハーツ1兆円目標へ向けた高リスク・高リターン投資です。一方、中外の14.3%(1,801億円)はロシュが海外臨床試験費用を負担するため実質投資はこの数字以上で、しかもCore営業利益率49.5%という結果につながっています。R&D比は「良い・悪い」ではなく「賭け方の哲学」と読むべき指標です。

この記事の以降では、規模拡大型(武田)→R&D集中型(アステラス・第一三共)→アライアンス活用型(中外)の順で各社の戦略を深掘りし、共通リスク・キャリアマッチ・面接で使える切り口を整理していきます。

規模拡大型|M&Aでグローバル製薬への変貌

規模拡大型の賭けは、大型M&Aで一気にグローバル製薬企業へ転換し、買収後の統合と次世代モダリティへの投資を同時に進めることです。売上規模で他3社を引き離す代わりに、買収由来のれんと有利子負債という「過去の遺産」を返済しながら走り続ける構造になります。

武田薬品|シャイア統合×次世代モダリティ

武田薬品の最大の特徴は、2019年に約6.8兆円を投じたシャイア買収によりグローバル製薬企業への変貌が完了している点です。売上の約80%が海外で、北米約40〜45%・欧州約20〜25%という構成となり、社内公用語は英語、CEOはスイス出身というグローバル体制が実態です。連結従業員47,455名は4社最大で、日本企業の枠を超えた組織になっています。

EDINET主要経営指標等表に記載される税引前利益1,750億円が売上4兆5,815億円の規模に対して低水準なのは、シャイア買収で計上したのれん約4兆円とそれに伴う無形資産の年間償却費が主因です。実力ベースの収益力はコア営業利益(非GAAP)で見るのが適切で、有報からは「2030年までに有利子負債をネットデット/コアEBITDA比2倍未満に削減する」という財務目標も読み取れます。

戦略の核心は5疾患領域(消化器系・希少疾患・血漿分画製剤・腫瘍・神経精神科)への集中と、遺伝子治療・細胞治療・核酸医薬などの次世代モダリティへのR&D費7,302億円/年(売上比15.9%)の投資です。特筆すべきは血漿分画製剤(PDT事業)で、献血センターの世界規模運営という特許切れリスクと無縁の安定収益源は武田だけが持つ独自の強みです。

合う就活生像: グローバル組織でMR以外の多様なキャリア(MedAffairs・薬事・グローバルマーケ・希少疾患領域)を経験したい人、英語前提の環境で次世代モダリティの最前線に関わりたい人。

武田薬品の規模拡大型戦略を個社で深掘りしたい方は → 武田薬品の有報分析

R&D集中型|内部研究開発で次の柱を作る

R&D集中型の賭けは、自社の研究開発に経営資源を集中投下することで次の主力製品を育て、特許切れリスクや単一製品依存から脱却することです。アステラスは医薬品×デジタルの融合(Rx+)と細胞・遺伝子治療への先行投資、第一三共はADC技術プラットフォームへの一点集中という2つの異なるR&D戦略がこのグループに含まれます。

| 指標 | アステラス製薬 | 第一三共 |

|---|---|---|

| R&D費売上比 | 17.1%(3,277億円) | 23.1%(4,360億円) |

| 戦略の方向性 | Rx+(医薬品×デジタル)×多領域 | ADC一点集中×AZ提携 |

| 主力品リスク | イクスタンジ依存 | エンハーツ急成長中 |

| 連結従業員数 | 13,643名 | 19,765名 |

出典: 各社 有価証券報告書 2025年3月期

アステラス製薬|R&D17.1%×Rx+戦略

アステラス製薬の特徴は、R&D費売上比約17.1%(3,277億円、2025年3月期)という高水準の研究投資です。前立腺がん治療薬イクスタンジへの依存度が高い状況では、この製品の特許切れや競合薬登場が会社全体の業績に直結するため、新薬候補パイプラインの充実が生存戦略の核心になります。なお税引前利益は312億円と低位にとどまり、減損損失や開発費先行の影響が続いています。

もう一つの賭けがRx+戦略です。処方薬(Rx)にウェアラブルデバイス・スマートフォンアプリ・データ解析を組み合わせ、患者が治療効果を最大限に得られる環境全体を設計するという概念は、武田や第一三共にはない独自の差別化軸です。「薬を売って終わり」から「患者の治療プロセスに伴走し続ける」モデルへの転換とも言えます。

がん・泌尿器・免疫・眼科・造血幹細胞移植の5つのFOCUS AREAに集中する選択と集中と、ATT買収による次世代モダリティとしての細胞・遺伝子治療への先行投資が、アステラスの「次の手」となっています。連結従業員13,643名は武田の約3分の1のコンパクト組織で、早期に責任ある役割に就ける可能性があります。

合う就活生像: 医薬品×デジタルヘルスの交差点で働きたい人、細胞・遺伝子治療など次世代モダリティに関与したい人(理系)、コンパクトで機動的なグローバル組織を好む人。

アステラス製薬のRx+戦略を個社で深掘りしたい方は → アステラス製薬の有報分析

第一三共|ADC集中×AZ提携

第一三共の戦略は4社の中で最もわかりやすい一点突破です。ADC(抗体薬物複合体)技術への全力集中——抗体ががん細胞を標的として見つけ、そこに抗がん剤を直接届けるという革新的な技術への賭けです。R&D費売上比23.1%(4,360億円)は4社最高で、税引前利益3,556億円はエンハーツ成長による収益転換の始まりを示しています。

開発コードDS-8201として知られるエンハーツは急成長を続け、乳がん・肺がん・胃がんで複数の適応を持つ世界的なブレイクスルー製品となっています。特に「HER2低発現乳がん」への承認は従来の分子標的薬では治療対象外だった患者への適応拡大として業界に衝撃を与えました。

日本製薬史上最大となる最大約6,900億円のアストラゼネカとの提携は、資金調達だけでなく「170カ国以上の販売網の獲得」という世界展開の仕組みを第一三共にもたらしました。自社単独では不可能なスケールでの世界市場攻略が、この提携の本質的な価値です。有報の中期経営計画にはADC Universeと呼ばれる戦略が明記されており、エンハーツ・HER3標的のパトリテン・B7-H3標的のラジフォスの3製品で2030年にADC売上5,000億円超を目指す設計が示されています。

合う就活生像: 「日本発の薬で世界のがんを治す」という使命感がある人、高リスク・高リターンの成長シナリオに参加したい人、グローバルアライアンスマネジメントという職種(文理不問)に魅力を感じる人。

第一三共のADC集中戦略を個社で深掘りしたい方は → 第一三共の有報分析

アライアンス活用型|外部連携で効率化と専門性の両立

アライアンス活用型の賭けは、外部パートナーとの戦略的提携で苦手領域(海外営業など)を任せる一方、自社は得意領域(創薬研究・抗体エンジニアリング)に経営資源を集中することで、少数精鋭で高収益を実現することです。

中外製薬|ロシュ提携×抗体エンジニアリング

中外製薬の最大の特徴は、ロシュが株式の59.89%を保有する子会社でありながら、経営の独立性と東証プライム上場を維持するという世界に類を見ない戦略的アライアンスモデルです。Core営業利益率49.5%(6,232億円、2025年12月期)は他3社の約3倍という異次元の水準で、この高収益の源泉はビジネスモデルの構造にあります。

中外製薬は海外市場でのマーケティング・営業を自社で行いません。自社の抗体エンジニアリング技術で創ったヘムライブラ等の薬をロシュに輸出し、ロシュが世界80カ国以上で販売する構造です。海外営業組織を抱えないため販管費が抑制され、R&D・製造に経営資源を集中できます。その結果、単体ベースで5,104名という少数の従業員で売上1兆2,579億円を生み出す少数精鋭経営が実現しています。

独自の抗体エンジニアリング技術——抗体を体内で再利用するリサイクリング抗体技術、2つの標的を同時に認識するバイスペシフィック抗体技術——がパイプライン約57件を支えており、うち約70%が抗体医薬品です。成長戦略「TOP I 2030」のもと、R&D費1,801億円/年(売上比約14.3%)を投じて「自社グローバル品の毎年上市」を目指しています。なお、海外臨床試験費用はロシュが負担するため、実質的なR&D投資の厚みは数字以上です。

合う就活生像: 創薬研究(特に抗体工学)の最前線で専門性を磨きたい人、少数精鋭・高収益の環境で密度の高いキャリアを積みたい人、サイエンスに基づく合理的な意思決定の組織文化を好む人。

中外製薬のロシュ提携モデルを個社で深掘りしたい方は → 中外製薬の有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。製薬業界は4社に共通する構造リスク(特許切れ・薬価引き下げ・規制変更)と、各社の戦略選択に由来する個社固有リスク(M&Aのれん・特定製品依存・ADC集中・アライアンス依存)が混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。

パテントクリフ(特許の崖)は、特許満了後にジェネリックやバイオシミラーが参入して売上が急減する現象を指します。アステラス製薬の前立腺がん治療薬イクスタンジへの依存度の高さは有報の「事業等のリスク」に明記されており、対抗手段としてR&D費売上比17.1%(3,277億円)というハイレベルな研究投資を続けています。武田薬品も2020年代後半に複数の主要製品が特許満了を迎えるため、次世代モダリティへの投資が同時並行で進行中です。第一三共のエンハーツも将来的なバイオシミラー参入が長期視点でのリスクになります。製薬キャリアの中盤以降は、自社主力品の特許戦略と後継品育成の両方に向き合うことになります。

M&A後ののれん償却と有利子負債は武田薬品に固有の構造リスクです。シャイア買収で計上したのれん約4兆円は、毎年の損益計算書に数千億円規模の償却費として計上され続け、税引前利益1,750億円という低水準の主因になっています。有利子負債約3兆円は借入返済が経営の最優先課題のひとつで、2030年までにネットデット/コアEBITDA比2倍未満に削減する目標が掲げられています(2025年3月期有報)。ただしコア営業利益(非GAAP)で見る実力ベースの収益力は健全水準であり、血漿分画製剤という特許切れリスクと無縁の安定収益源も存在します。武田で働くキャリアは「過去の遺産処理」と「次世代モダリティへの投資」が同時進行する両輪のダイナミズムを伴います。

R&Dパイプライン失敗リスクは4社共通ですが、戦略の集中度合いで打撃の大きさが変わります。第一三共のADC技術プラットフォームへの全力集中は、この技術が世界標準になるシナリオでは巨大な競争優位になりますが、開発中製品(パトリテン・ラジフォスなど)の承認取得失敗は業績計画に大きく影響します。中外製薬は2025年に早期臨床開発段階の自社品5件を一括中止した実績があり、パイプライン約57件のうち約70%が抗体医薬品に集中しているため、大型パイプラインの中止は業績計画に影響を与えます(2025年12月期有報)。「止める力」という意思決定能力は研究組織の質を測る指標でもあります。

薬価引き下げと規制環境変化は4社共通の構造リスクです。日本では毎年薬価改定が実施される中で国内製商品売上への構造的な下押し圧力が続いており、有報のリスク情報に明記されています。米国では医薬品関税・最恵国価格政策によるドラッグラグ・ドラッグロス悪化のリスクも記載されています(中外2025年12月期有報)。海外売上比率が約80%の武田・アステラス、56.2%の中外、約55%の第一三共のいずれも、グローバル価格規制の動向が業績に直結する構造です。製薬の長期キャリアは医療政策・規制動向の変化に伴走する仕事になります。

アライアンス依存リスクは中外と第一三共に固有のリスクです。中外製薬は海外製商品売上6,054億円のほぼ全量がロシュ経由の輸出であり、仮にロシュが提携関係を見直すことになれば事業モデル全体に影響が及びます。ただし2002年以来20年以上にわたりアライアンスが機能していること、ロシュにとっても中外の抗体エンジニアリング技術が価値ある資産であることから、短期的に関係が大きく変わる可能性は低いと考えられます(2025年12月期有報)。第一三共もアストラゼネカとの提携関係が変化した場合の販売体制への影響は構造的なリスクです。両社のキャリアは「外部パートナーとの長期関係を維持・発展させる」という独特の業務スキルを必要とします。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

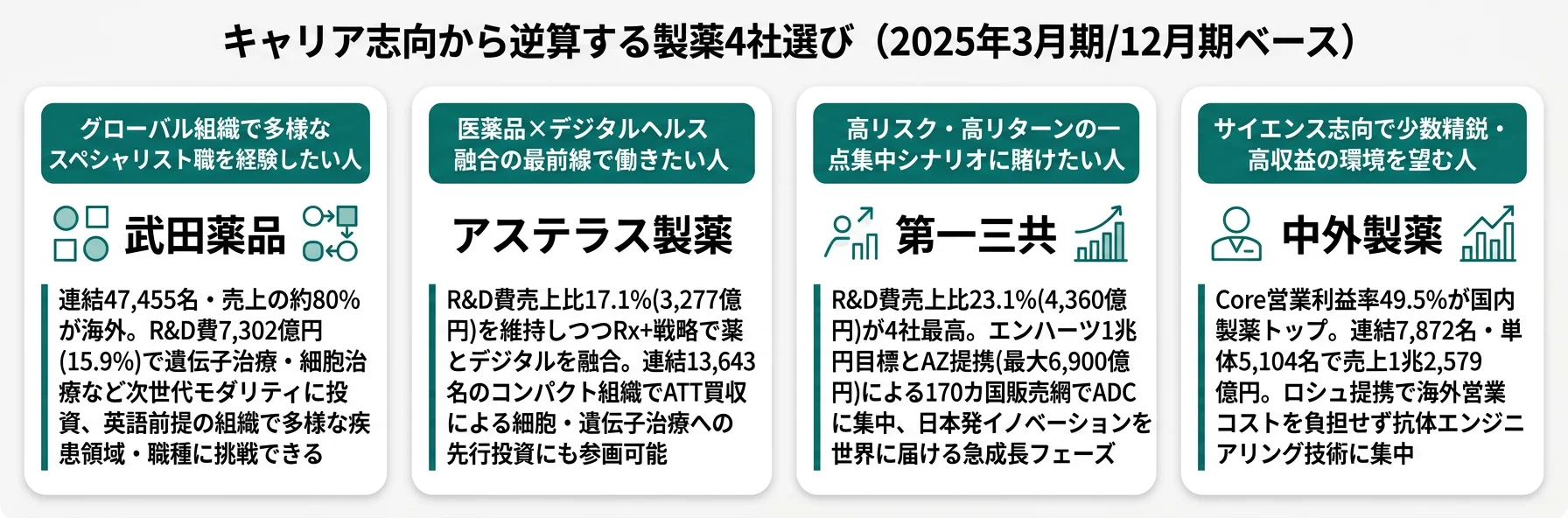

キャリアマッチ|志向から逆算する製薬選び

キャリアマッチとは、企業の投資方向性・事業構造と就活生の志向性・価値観の合致度を判断するための軸です。有報の数字から逆算すると、4社それぞれに向く人の輪郭が見えてきます。「どの会社が良い・悪い」という断定ではなく、「自分の賭け方とどの会社の賭けが合うか」で選ぶことが重要です。

志向×企業マッピング表

| あなたの志向 | おすすめタイプ | 代表企業 | 有報根拠 | 注意点 |

|---|---|---|---|---|

| グローバル組織で多様な職種を経験したい | 規模拡大型 | 武田薬品 | 連結47,455名・海外売上約80%・遺伝子治療等R&D7,302億円 | のれん4兆円・有利子負債3兆円との戦いが続く |

| 医薬品×デジタル融合の最前線で働きたい | R&D集中型 | アステラス製薬 | Rx+戦略・FOCUS AREA 5領域・R&D 17.1% | イクスタンジ依存からの脱却フェーズ |

| 高リスク・高リターンに賭けたい | R&D集中型 | 第一三共 | R&D 23.1%(4,360億円)・エンハーツ1兆円目標・AZ提携6,900億円 | ADC一点集中で技術失敗時の打撃大 |

| 創薬研究(特に抗体工学)の専門性を磨きたい | アライアンス活用型 | 中外製薬 | パイプライン約57件の70%が抗体医薬品・抗体エンジニアリング技術 | ロシュ依存・パイプラインの一括中止リスク |

| 少数精鋭・高収益環境で働きたい | アライアンス活用型 | 中外製薬 | 単体5,104名で売上1兆2,579億円・Core利益率49.5% | 海外赴任ポジションが限定的(ロシュが海外販売) |

連結従業員数の最大4社で47,455名(武田)と最少7,872名(中外)の約6倍差は、「組織が大きい=充実/小さい=物足りない」という単純な評価ではなく、「グローバル多様性で総合スペシャリストを育てる構造」と「少数精鋭で密度の高い経験を積む構造」という性格の違いです。武田の47,455名は世界中に展開する事業ポートフォリオを支えるグローバル人員で、英語前提で多様な疾患領域・職種を経験できる環境です。中外の少数規模はロシュに海外販売を任せる構造から生まれた結果で、研究者出身の経営陣のもとで一人当たりの裁量とサイエンスへの集中度が高い環境です。組織規模は「大きい・小さい」ではなく「キャリアの広がり方」と読むべき指標です。

「合わない」と感じた場合は、製薬以外の選択肢として医療機器メーカー(テルモ・シスメックス)の有報比較も検討の価値があります。理系のヘルスケアキャリアは製薬以外にも多様な選択肢が広がっています。業界全体のR&D比較を俯瞰したい場合は研究開発費ランキングで位置づけを確認できます。

面接で使える製薬の切り口

4社の有報から、面接で使える具体的な切り口を個別に整理しました。「なぜこの会社か」に定量的根拠を持たせるための材料として活用してください。

武田薬品の面接 ──「なぜ御社か」と聞かれたとき

「有報で税引前利益1,750億円とコア営業利益(非GAAP)の乖離がシャイア買収由来ののれん・無形資産償却費によるものと確認しました(2025年3月期)。実力ベースのコア営業利益は製薬企業として健全な水準であり、2030年の債務削減計画と次世代モダリティへのR&D費7,302億円/年という投資を同時に進める構造に強く惹かれます。グローバルバイオファーマとして希少疾患・遺伝子治療の最前線に携わりたいと考えています。」

アステラス製薬の面接 ──「なぜ御社か」と聞かれたとき

「有報でR&D費売上比約17.1%(3,277億円、2025年3月期)という数字を確認しました。イクスタンジ依存度の高い現状を自覚しながら、Rx+という医薬品×デジタルヘルス融合の独自戦略と細胞治療先行投資で次の柱を育てようとしている企業姿勢に強く共感しました。薬を超えた患者アウトカムの設計という発想に製薬の新しい可能性を感じています。」

第一三共の面接 ──「なぜ御社か」と聞かれたとき

「有報の中期経営計画でエンハーツの2030年売上1兆円目標とADC Universe戦略(3製品で5,000億円超目標)を確認しました(2025年3月期)。R&D費4,360億円(売上比約23.1%)を投じながら税引前利益3,556億円を計上しており、アストラゼネカとの最大約6,900億円の提携で世界170カ国以上の販売網を活用し、ADCという技術で世界のがん治療を変えようとしている点が、日本発のイノベーションへの強い関心と合致しています。」

中外製薬の面接 ──「なぜ御社か」と聞かれたとき

「有報でCore営業利益率49.5%が国内製薬トップであること、その源泉がロシュとの戦略的アライアンスによる効率的な事業構造にあることを確認しました(2025年12月期)。さらにR&D費1,801億円が抗体エンジニアリング技術への集中投資であること、パイプライン約57件のうち約70%が抗体医薬品であることから、創薬に対する本気度と技術力の深さを実感しています。約5,100名の少数精鋭で売上1兆2,579億円を生み出す環境で、自社創製品を世界に届ける当事者になりたいと考えています。」

逆質問例

- 「有報で次世代モダリティ(遺伝子治療・細胞治療・核酸医薬)へのR&D投資を確認しました。御社では既存パイプラインとのバランスをどのように設計していますか?」(武田・アステラス向け)

- 「有報で連結従業員数と売上規模から一人当たり売上を計算しました。少数精鋭と組織拡張のバランスについて、御社の中長期視点での考え方を伺いたいです。」(全社共通)

- 「有報でR&D費売上比23.1%(第一三共)・17.1%(アステラス)など各社の研究投資水準を比較しました。中期計画における研究投資のストック(基礎研究)とフロー(後期開発)の比率はどう変化していますか?」(R&D集中型向け)

- 「有報で生成AI・デジタル技術活用への言及を確認しました。創薬プロセス・MR業務・経営判断のどの領域で最も大きな変化を見込んでいますか?」(全社共通)

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

まとめ

4社の製薬会社は、同じ「製薬」というカテゴリーでありながら、売上1兆2,579億円〜4兆5,815億円(3.6倍)、R&D費売上比14.3%〜23.1%(約1.6倍)、Core営業利益率では中外49.5%が他3社の約3倍と、全く異なる事業構造を持っています。有報データが示す結論は「4社は3つの異なる賭け方をしており、自分のキャリア志向に合う賭けを選ぶ視点が欠かせない」ということです。

この記事のポイント3選

- 売上規模の3.6倍差は、グローバル多領域(武田)とアライアンス活用型少数精鋭(中外)という対極の事業モデルの違いを反映している

- R&D費売上比23.1%(第一三共)と14.3%(中外)の差は「投資が多い・少ない」ではなく「自社で全リスクを取る哲学」と「アライアンスで分散する哲学」の違い

- Core営業利益率49.5%の中外はロシュ提携で海外営業コストを抱えない構造が源泉で、他3社が同じ利益率を実現することは事業モデル上難しい

次のアクション

- 気になった企業の戦略をさらに深く理解したい方は → 武田薬品の有報分析でグローバル多様性の実態を読む

- R&D集中型の哲学に共感した方は → 第一三共の有報分析でADC一点集中の戦略を読む

- アライアンス活用型の高収益構造を掘り下げたい方は → 中外製薬の有報分析でロシュ提携モデルを読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書に基づいています。武田薬品工業・アステラス製薬・第一三共は2025年3月期、中外製薬は2025年12月期を参照しています。4社の決算期が異なるため単純比較に限界がある点にご留意ください。投資判断を目的としたものではありません。