スズキを「日本国内向けの軽自動車メーカー」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、売上の42.0%はインド由来で、設備投資3,618億円のうちMaruti Suzuki India Ltd.が1,827億円(50%超)、四輪営業利益5,676億円(前年比+33.9%)が全社の88.3%を稼ぐ構造が見えます。あなたがインド戦略・マルチパスウェイ電動化・Sライトプロジェクトのどこに賭けたいかを語れれば、他の就活生とは明確に差がつきます。

スズキ(7269)は、四輪・二輪・船外機を世界各国・各地域に展開する売上5兆8,431億円のグローバルメーカーです。トヨタが「マルチパスウェイ戦略」で資本効率を稼ぐ完成車メーカーなら、スズキはインドというひとつの市場に投資の半分を賭ける「インド成長戦略型」のメーカーで、親世代が「アルトの会社でしょ」と言うのは半分も正しくなく、利益と投資の主役がインド・新興国である事実こそスズキの戦略を理解する出発点です。

この記事のデータはスズキ株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: スズキ株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移

スズキのビジネスの実態|何で稼いでいるのか

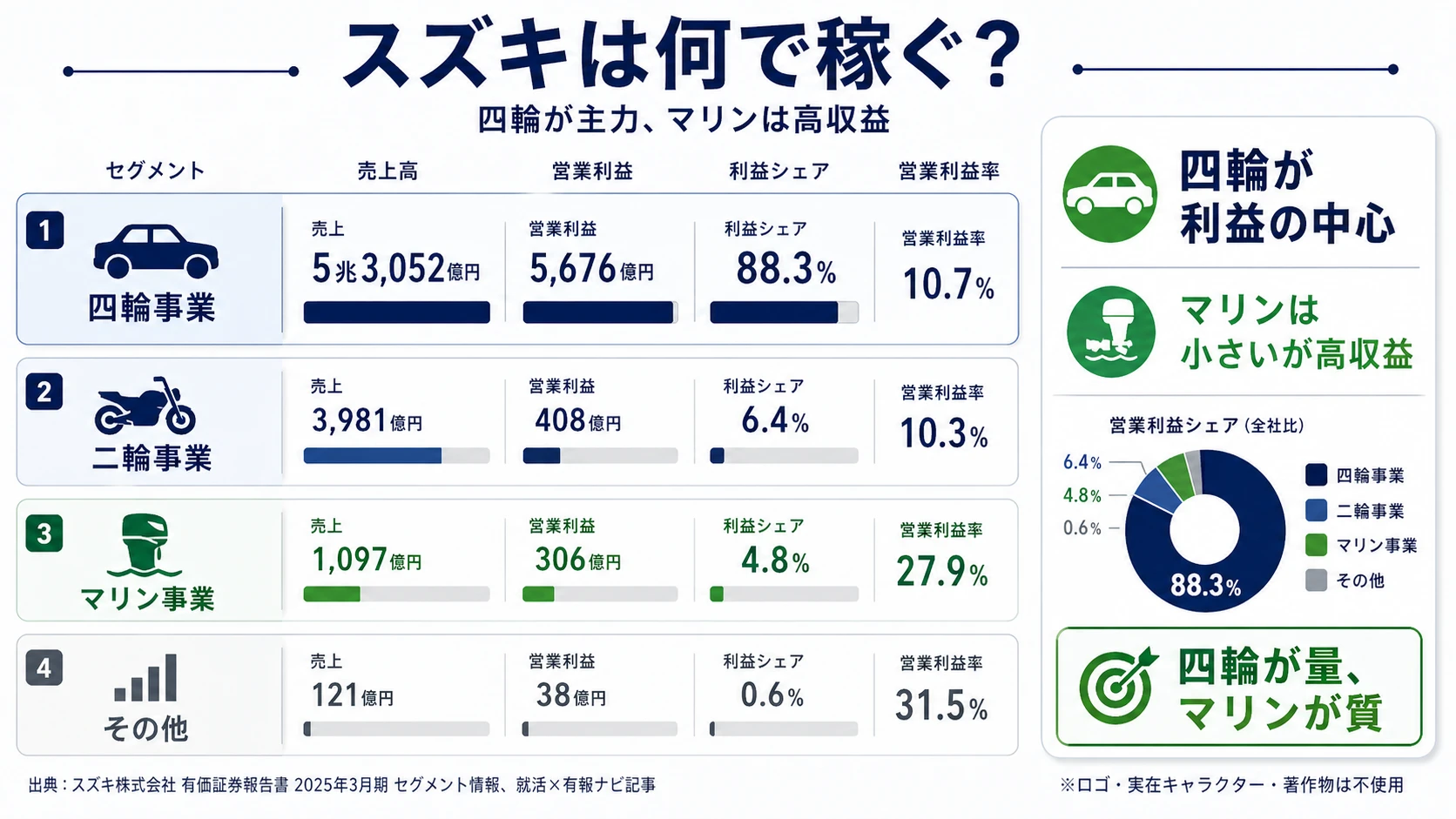

結論を先に示すと、スズキは4セグメント体制の中で四輪事業(売上5兆3,052億円・営業利益5,676億円)が売上の91.1%・営業利益の88.3%を稼ぐ「四輪一極集中型」の構造です。「スズキ=軽自動車の会社」というイメージとは異なり、インド単体で売上の42.0%・設備投資の50%超が動く実態を2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | 前年比 | 営業利益 | 営業利益率 | 利益シェア |

|---|---|---|---|---|---|

| 四輪事業 | 5兆3,052億円 | +8.9% | 5,676億円 | 10.7% | 88.3% |

| 二輪事業 | 3,981億円 | +9.1% | 408億円 | 10.3% | 6.4% |

| マリン事業 | 1,097億円 | -1.8% | 306億円 | 27.9% | 4.8% |

| その他事業 | 121億円 | +8.0% | 38億円 | 31.5% | 0.6% |

出典: スズキ株式会社 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別営業利益構成(2025年3月期)

"四輪事業" : 5676

"二輪事業" : 408

"マリン事業" : 306

"その他事業" : 38

四輪事業の営業利益率10.7%はトヨタの四輪9.1%を上回る水準で、前年比+33.9%増益と急回復しました。マリン事業(船外機)の営業利益率27.9%は4セグメント中で最高にあたります。一方で規模は売上1,097億円と限定的で全社利益への寄与は4.8%にとどまります。「四輪が量、マリンが質」という棲み分けが鮮明な構造です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

四輪事業|インドが稼ぎ頭の圧倒的主力

四輪事業は売上5兆3,052億円(全社の91.1%)・営業利益5,676億円(全社の88.3%)で、スズキの事業構造そのものを規定する主力です。前年比+33.9%という増益率は、インド・日本・欧州の販売拡大と円安効果が重なった結果で、営業利益率10.7%は完成車メーカー上位水準にあります。地域別売上ではインド2兆4,476億円が日本1兆4,910億円を上回り、四輪設備投資3,432億円のうちMaruti Suzuki India Ltd.が1,827億円(53.2%)、スズキ本体が817億円という配分から、「インドの工場が四輪事業の主戦場」という実態が読み取れます。日本国内では2025年3月12日に軽四輪車と登録車の累計販売3,000万台を達成し、新型ジムニー ノマド・新型フロンクスなど商品力強化も継続しています。

二輪事業|アジア中心の安定セグメント

二輪事業は売上3,981億円・営業利益408億円(前年比+4.4%)で、利益シェアは6.4%にとどまるものの営業利益率10.3%は四輪と肩を並べる水準です。インド・インドネシア・タイなどASEAN・南アジアでの販売が中心で、有報には2025年1月のBharat Mobility Global Expo 2025でBEV二輪世界戦略車「e-ACCESS」、燃費改善した新型「ACCESS」、バイオエタノール対応の「GIXXER SF 250」の3車種を公開したことが明記されています。ホンダ二輪のような圧倒的シェアではないものの、新興国のスクーター・コミューター需要に密着した事業として、四輪と並ぶ「インド・新興国を稼ぐもう一つの柱」として位置付けられています。

マリン事業|営業利益率27.9%の隠れた高収益事業

マリン事業(船外機)は売上1,097億円ながら営業利益306億円・営業利益率27.9%という4セグメント中で最高の収益性を持ちます。営業利益は前年比+11.4%と増益し、全面マットブラック仕上げの「ステルスラインシリーズ」に新3機種を追加して全7機種に拡充しました。エンジン部品向けアルマイト処理技術の量産船外機としての世界初採用で製造CO2を50%削減、海洋マイクロプラスチック回収の共同研究もスズキ独自の差別化軸です。「クルマでは中堅、船外機ではグローバルプレーヤー」という意外な顔が読み取れる事業で、就活生にとっても文系・理系を問わず関与の余地があります。

5期間の売上・利益推移を見ると、4期前3兆1,782億円→3期前3兆5,684億円→2期前4兆6,416億円→前期5兆3,743億円→当期5兆8,431億円と1.84倍に成長。ROEも9.2%→9.0%→11.2%→12.6%→14.6%へと改善し、自己資本比率は41.8%→49.6%へ強化されました。インド事業の利益貢献と円安効果が重なった構造的な利益拡大が起きています。

『インド集中の高収益』と『一国依存』はトレードオフ。四輪営業利益率10.7%・ROE 14.6%という高い水準は、インド乗用車市場のリーディングカンパニーであるMaruti Suzukiの存在があってこその数字です。インド経済の高成長・モータリゼーション拡大という追い風が止まれば、同じ構造がそのまま下振れリスクに転じます。「分散による安定」を捨てて「集中による効率」を選んだ会社だと理解した上で志望することが前提です。

では、この高収益構造を支えるために、スズキが次の5年で何に賭けて資源を集中させているのか。続く章で投資の中身を見ていきます。

スズキは何に賭けているのか|投資と研究開発の方向性

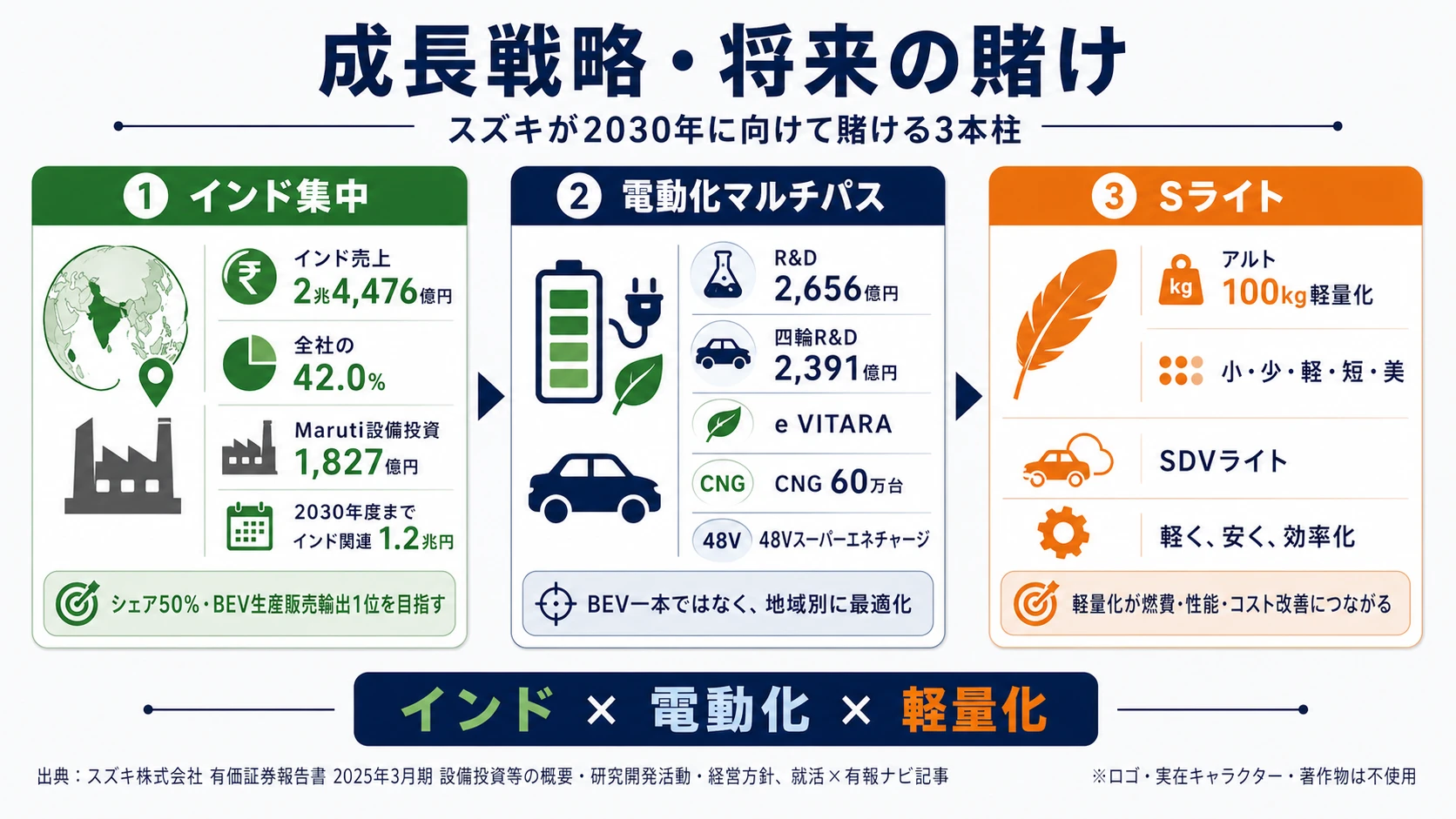

設備投資・研究開発とは、企業が「未来の何に資金を投じているか」を示す情報です。完成車メーカーの場合は工場・電池・ソフトウェア開発に資金が向く点に注意してください(投資セクションの読み方ガイド)。スズキの2025年3月期の設備投資3,618億円と研究開発費2,656億円、そして中期経営計画「By Your Side」が掲げる成長投資4兆円は、以下3つの賭けに具体化されています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| インド市場の圧倒的支配 | インド売上2兆4,476億円(全社の42.0%)/設備投資3,618億円中Maruti Suzuki 1,827億円(50%超)/2030年度インド関連設備投資1.2兆円計画 | 中長期(2025-2030年度・By Your Side) | 売上の42.0%が現状由来、2030年売上8兆円目標の中核 |

| マルチパスウェイ電動化 | R&D 2,656億円(四輪2,391億円・90%)/e VITARA 2025年夏販売/インドCNG車年60万台(前年比1.5倍)/2030年度エネルギー極少化R&D 1.35兆円計画 | 中長期(2025-2030年度・By Your Side) | 営業利益率10%目標達成の前提 |

| 「小・少・軽・短・美」×Sライトプロジェクト | アルト100kg軽量化目標/超々ハイテン成形・新金型構造工法/四輪設備投資3,432億円(全社の95%) | 中長期(2025-2030年度・By Your Side) | 燃費改善・コスト削減・走行性能の『天使のサイクル』 |

出典: スズキ株式会社 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動・経営方針

賭け1: インド市場の圧倒的支配(Maruti Suzukiシェア50%目標)

スズキの2025年3月期の設備投資総額3,618億円のうち、四輪事業が3,432億円(94.9%)を占めます。その内訳がインドへの集中度をはっきりと示しています。スズキ本体(日本)の四輪設備投資が817億円に対し、Maruti Suzuki India Ltd.が1,827億円と53.2%を占め、二輪事業でもSuzuki Motorcycle India Private Ltd.が42億円を投じています。連結ベースで見ると、設備投資の50%超がインド関連という事実が「スズキの賭けの本質」を物語ります。経営方針には「インドは今後も成長が続くスズキにとっての最重要市場です。自動車のリーディングカンパニーとしてシェア50%、BEVの生産・販売・輸出1位を目指します」と明記されています。さらに2030年度までの成長投資4兆円(設備投資2兆円+R&D 2兆円)のうち、設備投資2兆円のうち1兆2,000億円(60%)をインド関連に投じる計画です。

新興国・グローバル志向での行動 → インドの自動車市場規模・モータリゼーション動向と、Maruti Suzukiの販売チャネル(NEXA店・ARENA店)の役割を整理しておきましょう。自動車メーカー比較で、トヨタ・ホンダ・日産のインド戦略との違いを把握すると面接で深い問いに答えられます。

賭け2: マルチパスウェイ電動化(e VITARA・48Vスーパーエネチャージ・CNG)

研究開発費2,656億円のうち四輪事業が2,391億円(90.0%)を占め、その用途は「BEV一本」ではなく「マルチパスウェイ」に分散しています。BEV世界戦略車第一弾「e VITARA」はリン酸鉄リチウムイオンバッテリーとBEV専用プラットフォーム「HEARTECT-e」、電動4WD「ALLGRIP-e」を採用し、2025年春よりスズキ・モーター・グジャラート社で生産開始、2025年夏頃からインド・欧州・日本など世界各国で順次販売を開始しました。HEVでは現在主軸の12Vマイルドハイブリッドからモーター出力を向上させた「48Vスーパーエネチャージ」を開発中で、有報は「国や地域、お客様の使用状況に合わせ、エネルギー効率がベストとなる選択で過剰にバッテリーを搭載しない、バッテリーリーンな電動車をお客様にお届けする」と明記しています。インドでは2024年度にCNG車を年間60万台販売(前年度43万台の1.5倍)、牛糞由来のバイオガス事業や高エタノール混合ガソリン対応エンジン搭載車も展開しており、2030年度までエネルギー極少化向けR&D 1兆3,500億円を計画しています。

電動化エンジニア志向での行動 → e VITARAのリン酸鉄リチウムイオンバッテリー・HEARTECT-eプラットフォームと、CNG・バイオエタノール対応の地域別アプローチを整理しておきましょう。研究開発費ランキングで完成車メーカー各社の投資強度を比較すると、スズキの相対ポジションが見えます。

賭け3: 「小・少・軽・短・美」×Sライトプロジェクトによるエネルギー極少化

スズキの行動理念「小・少・軽・短・美」は単なるスローガンではなく、有報の研究開発活動に具体的な技術開発として明記されています。引張り強さ1.5GPaの超々ハイテン材を用いた「冷間での超々ハイテン成形技術」の開発と実用化、複雑形状成形を短工程で実現する「新金型構造工法」、高強度材接合品質を監視する「溶接電流値コントロール技術」など、生産技術レベルでエネルギー極少化を追求する活動が続いています。アルトを100kg軽量化する「Sライトプロジェクト」では部品の材料置換・小型化・機能統合に加え、ちょうどいいパッケージの探求により「軽くて安全」を全社で実現するとされ、軽量化が燃費改善・走行性能向上・コスト削減のすべてに連鎖する「天使のサイクル」を生み出すと記載されています。SDV(ソフトウェアデファインドビークル)に対しても、テスラ型のフルSDVではなく有線とOTAをベストミックスし、ECU統合で部品費を抑える「SDVライト」を推進し、「過剰ではなくアフォーダブル」という思想で一貫しています。

素材・生産技術志向での行動 → 超々ハイテン材・冷間成形・接合技術の基礎を学んでおきましょう。製造業全体の俯瞰記事で、軽量化・素材工学が完成車メーカーの競争軸でどう位置付けられているかを整理すると、面接での話に厚みが出ます。

ただし、インド集中とマルチパスウェイ電動化の戦略には裏側のリスクもあります。次章ではスズキ自身が有報で開示しているリスクを見ていきます。

スズキが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。スズキが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 特定の事業及び市場(インド)への集中|売上の42.0%

有報の事業等のリスクには「当連結会計年度において、連結売上収益のうち、インドでの売上収益が四輪事業・二輪事業・その他含めたインド事業全体にて4割強を占めています。これら事業に関わる需要や市況、同業他社との競争等が予測し得る水準を超えた場合、当社グループの業績及び財政状態に悪影響を及ぼす可能性があります」と明記されています。地域別売上収益ではインド2兆4,476億円が全社5兆8,252億円の42.0%、設備投資の50%超もMaruti Suzukiに集中しているため、インド経済の急変・政策変更(自動車税制・排ガス規制・FDI政策等)が業績に直結する構造です。「強み」と「リスク」が同じインドという事実こそ、スズキを志望する就活生が向き合うべき最大の論点です。

リスク2: BEV転換の巧拙|e VITARAとバッテリーリーン戦略の試金石

有報の商品開発・投入力リスクには「これらの環境変化を的確に捉え、新商品を適時に開発・投入し安定的に供給することができなければ、販売シェアや売上が低下する可能性があり、当社グループの業績及び財政状態に悪影響を及ぼすリスクがあります」と記載されています。BEV世界戦略車「e VITARA」は2025年夏にインド・欧州・日本で順次販売開始しました。一方でBEV市場は中国BYDをはじめとする新興勢力との激烈な競争下にあります。スズキの強みは「過剰にバッテリーを搭載しない」バッテリーリーン戦略にあるものの、電池コスト・充電インフラ・各国規制の動向によって戦略の修正を迫られる可能性があります。テスラやBYDとは異なるアプローチで差別化を図る方針が市場に受け入れられるかどうかは、2030年営業利益率10%目標を左右する変数です。

リスク3: 為替及び金利の変動|海外売上74.4%、インドルピー依存

有報の為替及び金利の変動リスクには「現在では連結売上収益に占める海外売上収益の割合は7割以上を占めます。特に、新興国を中心とした海外生産工場への依存度が高いことから為替変動の影響を受けやすく、為替変動リスク軽減として為替予約等のヘッジや、生産拠点を分散してグローバルに最適化を図るなどの対策を行っています。しかしながら、全てのリスクをヘッジすることは不可能であり、為替及び金利の変動は当社グループの業績及び財政状態に悪影響を及ぼす可能性があります」と明記されています。スズキの海外売上比率は74.4%で完成車メーカーでも高水準、特にインドルピーの変動が業績に直結する構造です。為替が円高方向に振れた場合は当期の増益基調が反転する可能性があり、年収・賞与にも間接的に影響しうる前提でキャリアを考える必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、スズキがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたスズキの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するスズキの特徴 | 詳しく見る |

|---|---|---|

| インド・新興国・グローバル志向 | インド売上42.0%/Maruti Suzuki設備投資1,827億円/2030年度1.2兆円計画 | → 本記事の賭け1 |

| 電動化・パワートレイン志向 | R&D 2,656億円/e VITARA・48Vスーパーエネチャージ・CNG年60万台 | → 本記事の賭け2 |

| 素材・生産技術・軽量化志向 | Sライトプロジェクト100kg軽量化/超々ハイテン成形/新金型構造工法 | → 本記事の賭け3 |

| 国内大企業型・最先端最高スペック志向 | 海外売上74.4%・『中小企業型経営』を行動理念に明記 | → 本記事のリスク2 |

合いそうな人

- インドや新興国で働くことに前向きな人

- 「小さく軽く安く」のものづくりに共感する人

- BEV・HEV・CNG・バイオなどマルチパスウェイの電動化に関心がある人

- コスト意識と効率化を重視する人

- 中小企業的なスピード感で意思決定に関わりたい人

従業員データ

スズキの従業員データも判断材料になります。連結74,077名・単体17,414名、平均年齢41.4歳・平均勤続年数18.4年・平均年間給与784万円(2025年3月期・基準外賃金及び賞与含む)です。海外売上比率は74.4%(インド単体42.0%)で、グローバル業務に関わる前提が組み込まれた組織構造です。2024年4月には人事制度を全面刷新し、社員一人ひとりの学びの機会を増やす方針を打ち出しています。

『中小企業型経営』と連結7.4万人規模はトレードオフの関係。スズキは行動理念に『中小企業型経営』『現場・現物・現実』を掲げ、意思決定のスピードと現場主義を前面に出します。ただし連結74,077名はトヨタ・ホンダに比べれば小さいとはいえ、絶対値では大企業の規模です。「中小企業型」は組織文化・行動規範のメッセージで、組織として整った大企業の仕組みを期待する人には肩透かしになる可能性があります。「規模感の少なさが回路の短さになる組織」を選びたい人にフィットするタイプの会社です。

今から学ぶべき分野

有報が示す投資方針から、スズキで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| インド関連設備投資1.2兆円計画 | インド経済・自動車市場・モータリゼーションの基礎 | 日経アジアレビュー購読、インドのEV・自動車政策レポートを月1で確認 |

| e VITARA・48Vスーパーエネチャージ開発 | リチウムイオン電池・モーター制御・パワーエレクトロニクスの基礎 | 電池工学の入門書を読む、電動化技術の業界レポートを月1確認 |

| Sライトプロジェクト100kg軽量化 | 材料力学・金属加工・接合技術の基礎 | 超々ハイテン材・CFRP等の先進材料、有報の投資セクションの読み方を実践 |

| 海外売上比率74.4%・インド事業展開 | 英語+ヒンディー語の基礎、異文化マネジメント | TOEIC800点以上、ヒンディー語入門書、インド駐在経験者のOB/OG訪問 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

スズキの面接── 「なぜトヨタではなくスズキか」と聞かれたとき

セグメント情報と地域別売上を拝見し、スズキは売上の42.0%がインド由来で、設備投資3,618億円のうちMaruti Suzuki India Ltd.が1,827億円(50%超)と『投資の半分以上がインドへ』集中している構造に注目しました。トヨタが市場分散と全方位パワートレインで資本効率を稼ぐ完成車メーカーなら、スズキはインドというひとつの市場に賭けて、現地のリーディングカンパニーとしてシェア50%・BEV1位を取りに行く会社です。私はインド・新興国の成長機会に自分の◯◯のスキルで関わりたく、トヨタとは異なる戦略軸に共感しました。

スズキの面接── 「BEV戦略をどう評価するか」と聞かれたとき

R&D 2,656億円のうち四輪が2,391億円(90%)を占め、その使い道がBEV一本ではなくe VITARA・48Vスーパーエネチャージ・CNG・バイオエタノールにマルチパスウェイで分散している点に注目しました。有報には『国や地域、お客様の使用状況に合わせ、エネルギー効率がベストとなる選択で過剰にバッテリーを搭載しない』と明記されており、テスラ・BYDの大容量バッテリー路線とは真逆の発想です。インドCNG車年60万台(前年比1.5倍)という実績も、地域に密着した電動化アプローチが既に成果を出している証左だと考えています。一方で、e VITARAの欧州・日本市場での受容は変数で、2030年営業利益率10%目標達成にはバッテリーリーン路線の市場評価が試金石になると理解しています。

面接で伝えるべき3つの軸

- 志望分野とスズキのセグメント実績を1対1で結びつける。インド・電動化・軽量化のどの軸を選んだかを、有報の利益構成(四輪88.3%)と投資配分(インド50%超)で裏付けて語る

- 「小・少・軽・短・美」×Sライトプロジェクトを抽象論でなく数字で示す。アルト100kg軽量化・超々ハイテン成形・SDVライトを引用すると、企業研究の深さが伝わる

- インド集中リスク・BEV転換の不確実性にも触れる。強みだけでなく裏返しのリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「設備投資の50%超がMaruti Suzukiに集中していると拝見しました。新卒入社の若手社員がインド事業に関わる機会はどの程度ありますか。インド駐在に至るキャリアパスを教えていただけますか」

- 「e VITARAのBEV専用プラットフォーム『HEARTECT-e』とリン酸鉄リチウムイオンバッテリーの開発において、入社後にどの技術領域に携われますか。R&D 2,391億円の四輪事業内での配分の重点を伺いたいです」

- 「Sライトプロジェクトの100kg軽量化について、超々ハイテン成形・新金型構造工法・パッケージ設計のどの領域で最も技術革新が必要とされていますか。『天使のサイクル』を実現するうえでの障害は何でしょうか」

避けるべきこと: 「軽自動車が好きです」「ジムニーに乗っています」など、好きの感情だけに依存する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- スズキは売上5兆8,431億円のうちインドが42.0%、設備投資3,618億円のうちMaruti Suzuki India Ltd.が1,827億円(50%超)の『インド集中型』。2030年度までインド関連で1.2兆円を投じ、シェア50%・BEV1位を狙う

- R&D 2,656億円(四輪2,391億円・90%)でe VITARA・48Vスーパーエネチャージ・Sライトプロジェクトを同時推進。BEV一本でなく『過剰を排除したマルチパスウェイ』こそ、スズキの2030年営業利益率10%目標を決める賭け

- 強みの裏側には3つのリスク──インド一国集中・BEV転換の市場受容・海外売上74.4%の為替変動。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → スズキの面接対策記事

- 他社と比較したい方は → ホンダの有報分析・トヨタの有報分析

- 自動車業界全体を俯瞰したい方は → 自動車メーカー有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。