この記事を読むと: 面接で「なぜ不動産デベロッパーの中で御社か」を、経常利益率・海外戦略・セグメント構造の数値根拠つきで自分の言葉で語れるようになります。

「不動産デベロッパーはどこも同じ」というイメージは、有報を横並びで読むとまったく違うことがわかります。2025年3月期の有報では売上規模は1兆142億円から2兆6,254億円まで2.6倍、経常利益率は11.1%から26.5%まで2.4倍、海外展開の積極性も三井不動産・三菱地所と住友不動産では大きく異なり、3社が向かう未来はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| グローバルな大型再開発・DX領域に挑戦したい | グローバル多角型(三井不動産) |

| 日本のビジネス中枢(丸の内)の都市経営に関わりたい | 国内ストック特化型(三菱地所) |

| 不動産×金融(REIT・ファンド)に挑戦したい | 国内ストック特化型(三菱地所) |

| 高収益な国内都心不動産で専門性を磨きたい | 国内ストック特化型(住友不動産) |

| 開発から管理・リフォームまで垂直統合で関わりたい | 国内ストック特化型(住友不動産) |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

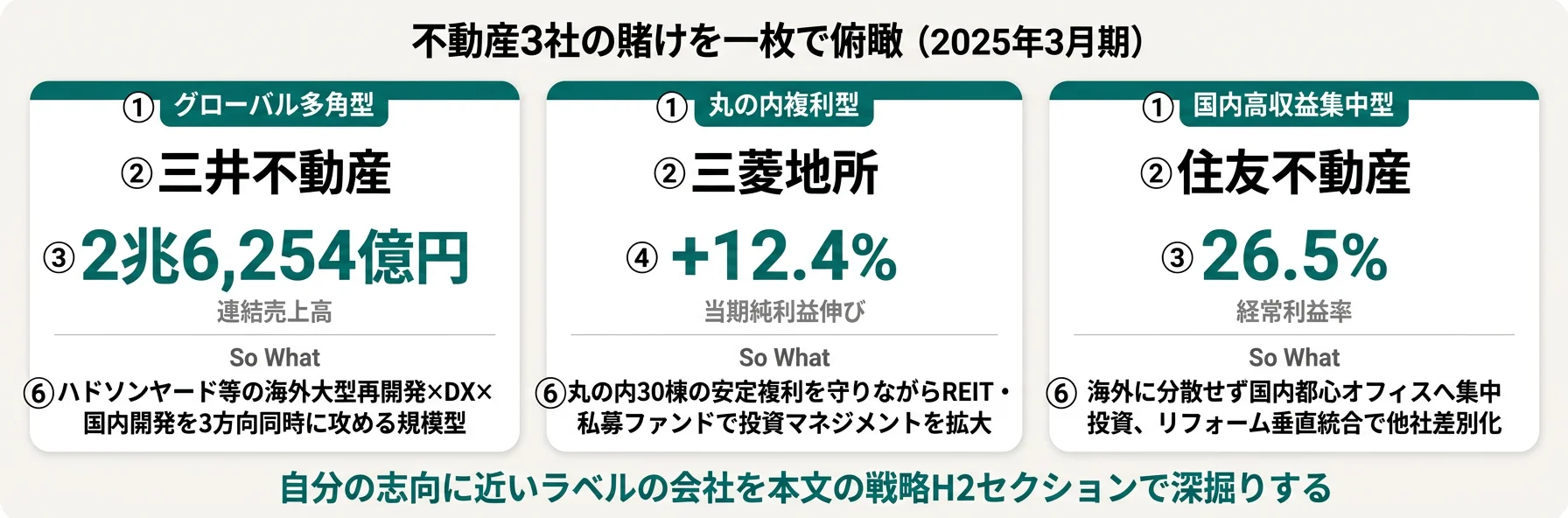

結論|3社は「3つの異なる賭け」をしている

不動産3社の「賭け」とは、有報の設備投資・セグメント構成・海外戦略から読み取れる経営資源の集中先を指します。数字で整理すると、売上は2.6倍の開き(1兆142億円〜2兆6,254億円)、経常利益率は11.1%〜26.5%で2.4倍の差、当期純利益は1,894〜2,488億円という3社の戦略選択の結果が表れています。

各社の戦略を1行で要約すると以下のとおりです。社名のリンク先は各社の個社記事です。

| 会社|ラベル | 戦略要約 |

|---|---|

| 三井不動産|グローバル多角型 | ハドソンヤード等の海外大型再開発×DX×国内開発を3方向同時に攻める |

| 三菱地所|丸の内複利型 | 丸の内30棟の安定複利を守りつつREIT・私募ファンドで投資マネジメントを拡大 |

| 住友不動産|国内高収益集中型 | 海外に分散せず国内都心オフィスへ集中投資、リフォーム垂直統合で他社差別化 |

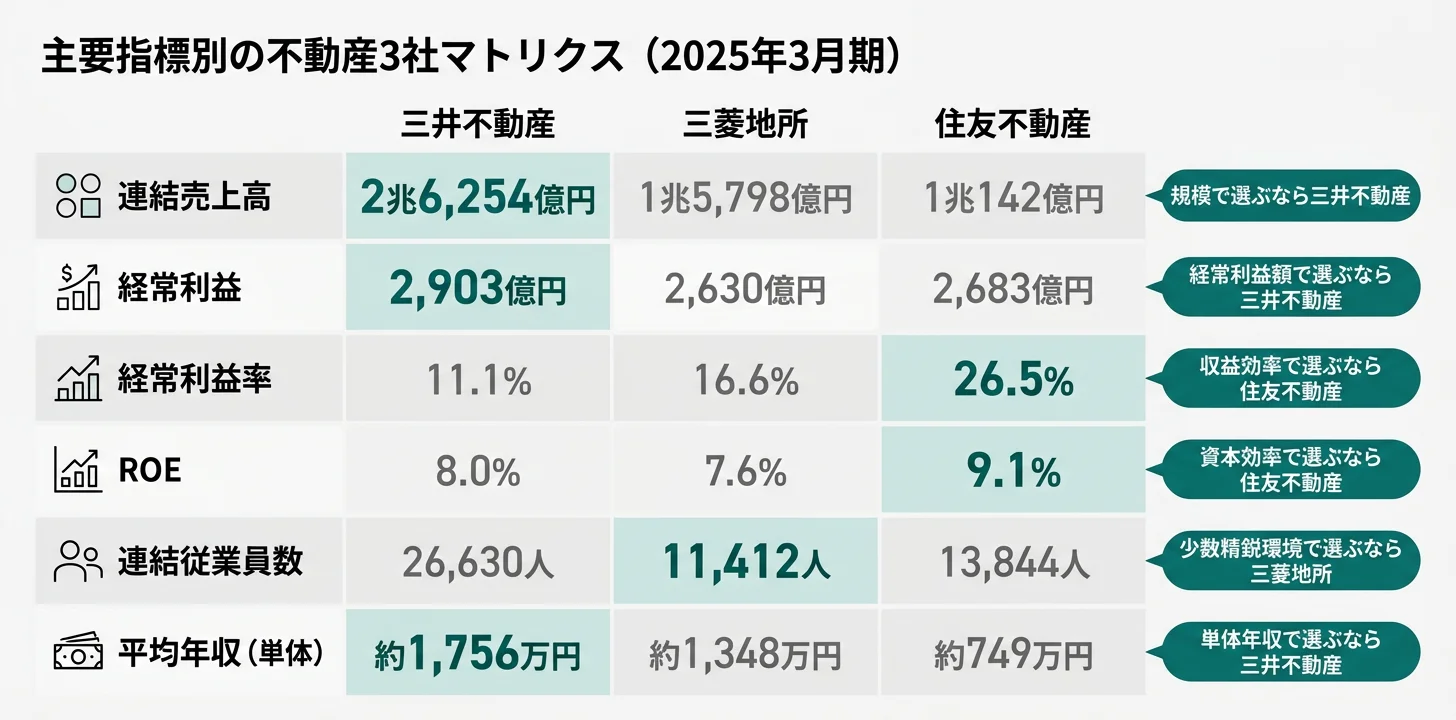

主要指標サマリー

| 指標 | 三井不動産 | 三菱地所 | 住友不動産 |

|---|---|---|---|

| 連結売上高 | 2兆6,254億円 | 1兆5,798億円 | 1兆142億円 |

| 経常利益 | 2,903億円 | 2,630億円 | 2,683億円 |

| 経常利益率 | 11.1% | 16.6% | 26.5% |

| 当期純利益 | 2,488億円 | 1,894億円 | 1,917億円 |

| ROE | 8.0% | 7.6% | 9.1% |

| 連結従業員数 | 26,630人 | 11,412人 | 13,844人 |

| 平均年収(単体) | 約1,756万円 | 約1,348万円 | 約749万円 |

出典: 各社 有価証券報告書(2025年3月期 EDINET)。

経常利益率26.5%(住友)と11.1%(三井)の2.4倍差は、「住友が優れている/三井が出遅れ」という単純な優劣ではなく、「国内都心一等地に集中して稼働率を最大化する効率型」と「海外×DX×国内開発に多角的に資本を配分し規模拡大を取りに行く規模型」という性格の違いです。住友の26.5%は海外のれん償却や開発費先行のリスクを抱えない構造の結果で、ROE 9.1%という資本効率も同じ理由から生まれています。一方、三井の11.1%はハドソンヤード等の海外大型開発・DX領域への先行投資が現在の利益率を抑える代わりに、売上+10.2%という規模成長と将来の事業ポートフォリオ多様化を生みます。利益率は「良い・悪い」ではなく「賭け方の哲学」と読むべき指標です。

この記事の以降では、グローバル多角型(三井)→国内ストック特化型(三菱地所・住友)の順で各社の戦略を深掘りし、共通リスク・キャリアマッチ・面接で使える切り口を整理していきます。

グローバル多角型|海外×DXで規模拡大に賭ける

グローバル多角型の賭けは、海外大型再開発・国内開発・DXの3方向に同時に資本を配分し、売上規模の継続成長と事業ポートフォリオの多様化を同時に進めることです。利益率は集中型に劣りますが、長期視点でのスケールと複合価値を狙う戦略です。

三井不動産|世界の街づくり×DX

三井不動産の最大の特徴は、3社最大規模の設備投資を国内×海外×DXの3方向に展開している点です。連結売上高2兆6,254億円(前期比+10.2%)・連結従業員26,630名は3社最大の規模で、賃貸セグメントが利益の約50%・分譲が約20%・マネジメントが約15%・海外が約15%という多角的な収益構造を持っています。賃貸が売上の約30%しかないのに利益の約50%を生む構造は、ストック型ビジネスの力を体現しています。

象徴的な投資先がニューヨーク・ハドソンヤードへの参画です。世界最大規模の民間都市再開発プロジェクトに参画していることは、三井不動産が「グローバル不動産ディベロッパー」を本気で目指していることの最も直接的な証拠です。加えて、workstyling・PropTech事業を担う三井不動産デジタル・ZEB化推進というDX・スマートシティ領域への投資は、不動産×テクノロジーの融合に向けた第三の賭けです。

経常利益2,903億円(経常利益率約11.1%)は、海外大型開発・DX領域への先行投資が現在の利益率をやや抑えている結果です。代わりに売上+10.2%という3社最大の成長率と、海外・国内・DXという複合的な事業ポートフォリオを構築することで長期視点での競争優位を作ろうとしています。単体平均年収約1,756万円は3社最高水準ですが、単体従業員1,928名と少数精鋭の本社体制が背景にあります。

合う就活生像: グローバルな大型再開発に携わりたい人、不動産×DX・スマートシティ領域で新事業をやりたい人、海外駐在・グローバルキャリアを志向する人。

三井不動産のグローバル多角戦略を個社で深掘りしたい方は → 三井不動産の有報分析

国内ストック特化型|都心一等地の長期賃貸で稼ぐ

国内ストック特化型の賭けは、海外への資本分散を抑えつつ国内都心一等地のオフィスビル・優良不動産に集中投資することで、賃貸セグメントの稼働率と利益率を最大化することです。三菱地所は「丸の内」という代替不可能な立地への複利投資、住友不動産は「都心オフィス×垂直統合」という戦略選択でこのアプローチを実現しています。

| 指標 | 三菱地所 | 住友不動産 |

|---|---|---|

| 経常利益率 | 16.6% | 26.5% |

| 賃貸利益比率(概算) | 約55%(丸の内) | 約65%(都心オフィス) |

| 海外戦略 | 米欧アジア豪+REIT | 国内集中・海外限定的 |

| 独自の強み | 丸の内30棟複利×投資マネジメント | リフォーム垂直統合×ROE 9.1% |

| 連結従業員数 | 11,412名 | 13,844名 |

出典: 各社 有価証券報告書 2025年3月期

三菱地所|丸の内複利×REIT投資マネジメント

三菱地所の戦略は「丸の内事業という安定複利基盤を守りながら、海外不動産×REITを軸とした投資マネジメントで次の収益柱を育てる」という二層構造です。丸の内・大手町・有楽町エリアの30棟超は、日本企業の本社・外資系企業が集積する代替不可能な立地で、長期賃貸契約による安定キャッシュフローを生み続けます。売上の約35%しかない丸の内事業が、利益の約55%を担う構造が三菱地所の競争優位の核心です。

連結従業員11,412名は3社最少で、当期純利益1,894億円(前期比+12.4%)という3社最高の伸び率を少人数体制で実現しています。一人当たり生産性の高さは、丸の内の安定基盤が事業運営をシンプルにしている結果でもあります。経常利益率16.6%は3社中真ん中の水準で、海外展開・REIT・投資マネジメントというフィービジネスへの分散がこの水準を支えています。

REIT(不動産投資信託)・私募ファンドを扱う投資マネジメント事業は、不動産×金融の複合的なキャリアを志す人に特有の機会を提供します。米国・欧州・東南アジア・豪州の4極での海外展開も継続中で、Inspired.Lab(スタートアップ支援)を通じた丸の内のプラットフォーム化も「複利モデル」の深化として読めます。

合う就活生像: 日本のビジネスの中枢である丸の内の街づくりに関わりたい人、不動産×金融(REIT・ファンド)のクロスオーバーに挑戦したい人、少数精鋭・高生産性の環境でキャリアを積みたい人。

三菱地所の丸の内複利モデルを個社で深掘りしたい方は → 三菱地所の有報分析

住友不動産|国内集中×垂直統合

住友不動産の戦略は3社の中で最もわかりやすい一点突破です。「海外に資本を分散せず、国内都心一等地のオフィスビル・高価格マンションに集中することで、稼働率と収益効率を最大化する」という戦略です。経常利益2,683億円(売上1兆142億円に対して経常利益率約26.5%)という突出した高さと、ROE 9.1%という資本効率は、この国内集中戦略の結果です。

賃貸セグメントが利益の約65%を担う構造は3社で最も賃貸依存度が高く、その収益効率が経常利益率の源泉となっています。継続的な国内オフィスビル投資が、空室率の低い優良ポートフォリオを維持・拡大する循環を作り上げています。

住友不動産リフォームを通じた「開発→分譲→リフォーム→再販」という垂直統合は、他の大手デベロッパーにはない独自の競争優位です。「開発して売って終わり」ではなく「購入から居住、リフォーム、再販まで顧客のライフタイム全体に関与する」というモデルで、長期的な顧客関係資産を築いています。連結従業員13,844名・単体平均年収約749万円は他2社と比較して特殊な数字に見えますが、単体に多くの正社員を抱える構造の結果で、業務範囲・キャリアパスは他2社とは設計思想が異なります。

合う就活生像: 高収益な国内都心不動産で専門性を磨きたい人、開発から管理・リフォームまで垂直統合で関わりたい人、海外リスクにさらされない国内シンプル収益構造で長期キャリアを築きたい人。

住友不動産の国内集中戦略を個社で深掘りしたい方は → 住友不動産の有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。不動産業界は3社に共通する構造リスク(金利上昇・人口減・景気連動)と、各社の戦略選択に由来する個社固有リスク(海外地政学・丸の内集中・国内一極集中)が混在します。リスクの性格が異なる=キャリアで経験する変化の種類も異なるということです。

金利上昇リスクは不動産業界最大の構造リスクです。3社の自己資本比率は三井31.9%・三菱地所32.1%・住友32.3%と類似水準で、いずれも有利子負債で大型不動産投資を回すレバレッジ経営です。日銀の金融政策正常化の方向で、調達金利が上昇すれば支払利息が経常利益を直撃します。3社とも有報の「事業等のリスク」セクションに金利変動リスクを明記しており、固定金利調達比率の引き上げや借換えタイミングの分散で対処していますが、長期トレンドとしての金利水準の上昇は不動産業界全体の利益率に下押し圧力を与え続けます。

海外地政学・為替リスクは三井・三菱地所が固有に抱えるリスクです。三井不動産はハドソンヤード等の北米大型再開発、三菱地所は米欧アジア豪の4極展開で海外事業を拡大しており、米中対立・地政学情勢の変化が現地不動産市場・テナント需要に影響します。為替変動も連結業績に影響し、ドル安・ユーロ安の局面では海外資産の円換算評価が下押しされます。住友不動産は海外展開が限定的なためこのリスクから比較的隔離されており、3社の戦略選択がリスク構造に直結することがわかります。

国内人口減・空室率上昇リスクは3社共通の中長期構造リスクです。日本の生産年齢人口は2026〜2050年にかけて顕著に減少し、オフィス需要・住宅需要の天井が見えてきます。住友不動産の国内集中戦略は短中期では高収益を生みますが、国内市場の縮小という長期構造リスクの影響をフルに受ける構造でもあります。三井・三菱地所は海外・REIT・投資マネジメントへの分散でこのリスクの一部を緩和しています。3社とも有報のリスク情報に人口動態リスクを明記しており、再開発・コンバージョン(用途変換)・新規領域(物流・データセンター等)で対処しています。

丸の内集中リスクは三菱地所固有のリスクです。利益の約55%を丸の内事業が担う構造は安定複利の源泉であると同時に、首都直下地震等の天災・主要テナントの大量退去・大丸有エリアの再開発計画変更といった事象が発生した場合に経営全体への影響が大きくなる構造リスクでもあります。三菱地所は耐震補強・BCP整備・テナント分散で対処していますが、地理的集中の構造そのものは戦略の核心であり完全に解消することは難しいリスクです。投資マネジメント事業の拡大は、このリスクを意識した収益基盤の分散の一環でもあります。

分譲マンション市況・建設費高騰リスクは3社共通の事業リスクです。三井のパークタワー、三菱地所のザ・パークハウス、住友のシティタワー・グランドヒルズ等の分譲マンション事業は、景気変動・住宅ローン金利・新築マンション需要に直結する景気連動セグメントです。さらに2024年問題(建設業の労働時間規制)・資材価格上昇・人件費上昇は事業原価を継続的に押し上げており、分譲事業の利益率に下押し圧力を与えています。3社とも価格転嫁・施工効率化・高価格帯シフトで対処していますが、分譲セグメントの収益性は中短期で構造的に厳しい局面が続く可能性があります。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

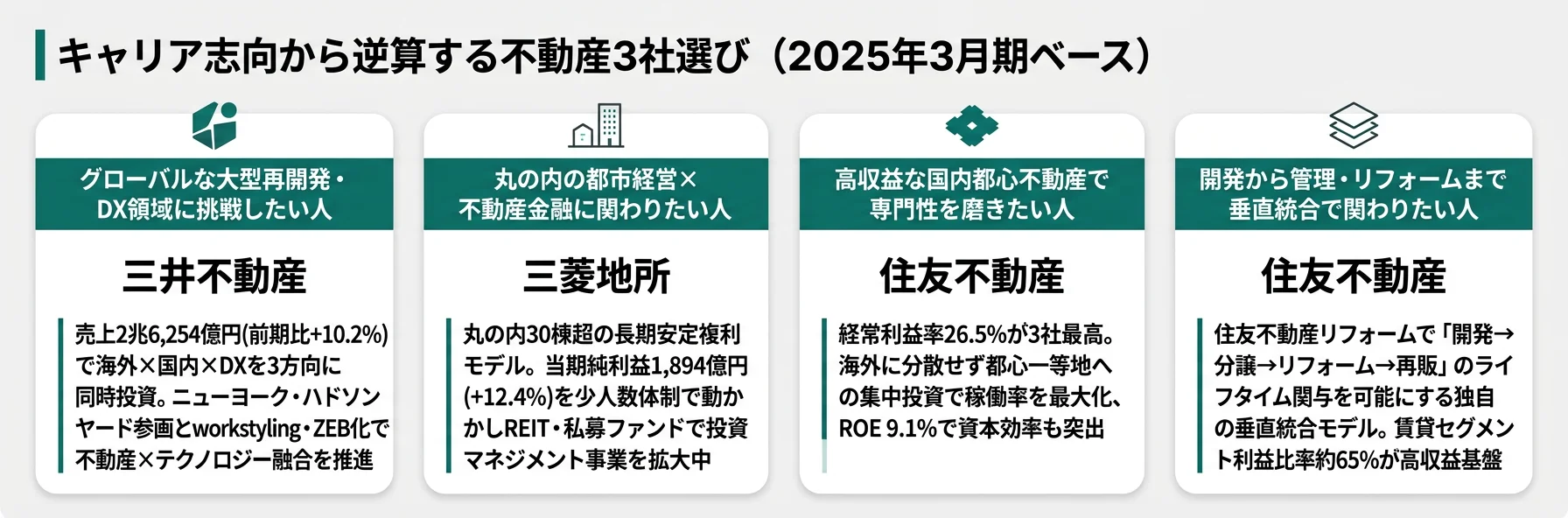

キャリアマッチ|志向から逆算する不動産選び

キャリアマッチとは、企業の投資方向性・事業構造と就活生の志向性・価値観の合致度を判断するための軸です。有報の数字から逆算すると、3社それぞれに向く人の輪郭が見えてきます。「どの会社が良い・悪い」という断定ではなく、「自分の賭け方とどの会社の賭けが合うか」で選ぶことが重要です。

志向×企業マッピング表

| あなたの志向 | おすすめタイプ | 代表企業 | 有報根拠 | 注意点 |

|---|---|---|---|---|

| グローバルな大型再開発に携わりたい | グローバル多角型 | 三井不動産 | 売上2兆6,254億円(+10.2%)・ハドソンヤード参画・workstyling | 海外地政学リスク・現地での業務遂行に英語必須 |

| 不動産×DX・スマートシティで新事業をやりたい | グローバル多角型 | 三井不動産 | workstyling・三井不動産デジタル・ZEB化推進 | 既存不動産事業ロジックとの差異への適応 |

| 日本のビジネス中枢の都市経営に関わりたい | 国内ストック特化型 | 三菱地所 | 丸の内30棟超の開発・運営・建て替えという長期プロジェクト | 大丸有エリア集中の構造リスクを長期で背負う |

| 不動産×金融(REIT・ファンド)に挑戦したい | 国内ストック特化型 | 三菱地所 | 投資マネジメント事業の本格展開 | 財務・法務・英語のスキルが求められる |

| 少数精鋭・高生産性の環境で働きたい | 国内ストック特化型 | 三菱地所 | 連結11,412名で純利益+12.4%の伸び率を実現 | 一人当たり責任範囲が広く密度が高い |

| 高収益な国内都心不動産で専門性を磨きたい | 国内ストック特化型 | 住友不動産 | 経常利益率26.5%・ROE 9.1%・賃貸利益比率約65% | 海外機会が限定的・国内人口減リスクをフル受け |

| 開発から管理・リフォームまで垂直統合で関わりたい | 国内ストック特化型 | 住友不動産 | 住友不動産リフォームによる垂直統合モデル | 他社より幅広い業務範囲への適応が必要 |

単体平均年収1,756万円(三井)と749万円(住友)の約2.3倍差は、「年収が高い会社が良い」という単純序列ではなく、単体に何人の正社員を抱えるかという組織設計の違いを反映した結果です。三井の単体従業員1,928名は本社機能に絞った少数精鋭設計で、グループ全体は連結26,630名へ広がります。住友の単体に多くの正社員を抱える構造は、賃貸・分譲・リフォームという各事業を本社中心で動かす設計思想の結果で、年収水準は組織全体での平均給与体系を反映しています。三菱地所1,348万円は中間水準ですが、当期純利益+12.4%という高生産性と組み合わせると一人当たりの貢献は3社で最も高くなります。年収単体での序列では不動産デベロッパー選びを誤りやすく、事業モデル×組織設計×成長率の3点セットで読むのが実用的です。

「合わない」と感じた場合は、不動産以外の選択肢としてゼネコンとの違いを比較した記事も検討の価値があります。再開発・建設・不動産投資の三角関係を理解すると、自分の志向に最も合う業界が見えてきます。業界全体の利益率比較を俯瞰したい場合は営業利益率ランキングで位置づけを確認できます。

面接で使える不動産の切り口

3社の有報から、面接で使える具体的な切り口を個別に整理しました。「なぜこの会社か」に定量的根拠を持たせるための材料として活用してください。

三井不動産の面接 ──「なぜ御社か」と聞かれたとき

「2025年3月期の有報を確認したところ、連結売上高は2兆6,254億円で前期比+10.2%と3社最大の成長を示しており、海外大型再開発とDXへの投資が同時に進んでいる点に注目しました。ニューヨーク・ハドソンヤードのようなグローバルプロジェクトと国内のスマートシティ開発を一社で動かすスケールに強く惹かれ、グローバルな街づくりに長期的に携わりたいと考えています。」

三菱地所の面接 ──「なぜ御社か」と聞かれたとき

「2025年3月期の有報で、当期純利益1,894億円(前期比+12.4%)が3社最高の伸び率であることを確認しました。少数精鋭の単体体制で丸の内事業の安定複利基盤を守りながら、REITや私募ファンドを通じた海外投資マネジメントという次の賭けに出ている構造が、長期的な都市価値の創造を目指す企業姿勢と一致していると感じ、志望しています。」

住友不動産の面接 ──「なぜ御社か」と聞かれたとき

「2025年3月期の有報を確認したところ、住友不動産の経常利益率は約26.5%で、三井不動産の約11.1%・三菱地所の約16.6%を大きく上回る3社最高水準でした。この高収益の背景が、海外に資本を分散せず都心一等地への集中投資という戦略選択であることを理解しており、住友不動産リフォームを通じた垂直統合まで含めて、国内不動産の収益基盤を支えるビジネスに長く携わりたいと考えています。」

逆質問例

- 「有報で連結従業員数と売上規模から一人当たり生産性を計算しました。今後の事業拡大において、組織規模の拡張と少数精鋭の維持はどう設計されていますか?」(三菱地所向け)

- 「有報でハドソンヤード等の海外大型再開発への参画を確認しました。海外不動産投資のリターン回収サイクルと、為替・地政学リスクへのヘッジ方針を伺いたいです。」(三井向け)

- 「有報で経常利益率26.5%という3社最高の収益効率を確認しました。海外展開を意図的に抑える戦略の中長期での持続可能性と、国内人口減への対応方針について伺いたいです。」(住友向け)

- 「有報で投資マネジメント事業(REIT・私募ファンド)の利益比率を確認しました。フィービジネスのストック性と不動産開発のフロー性のバランスをどう設計していますか?」(三菱地所向け)

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

まとめ

3社の不動産デベロッパーは、同じ「不動産大手」というカテゴリーでありながら、売上1兆142億円〜2兆6,254億円(2.6倍)、経常利益率11.1%〜26.5%(2.4倍)、海外展開度合いも大きく異なる、まったく違う事業構造を持っています。有報データが示す結論は「3社は3つの異なる賭け方をしており、自分のキャリア志向に合う賭けを選ぶ視点が欠かせない」ということです。

この記事のポイント3選

- 売上規模2.6倍差は、グローバル多角型(三井)と国内集中型(住友)という対極の事業モデルの違いを反映している

- 経常利益率26.5%(住友)と11.1%(三井)の差は「住友が優れている」ではなく「海外分散vs国内集中」という戦略哲学の違い

- 三菱地所の当期純利益+12.4%は、丸の内30棟の安定複利基盤を少数精鋭体制で動かす独自モデルの成果

次のアクション

- 気になった企業の戦略をさらに深く理解したい方は → 三井不動産の有報分析でグローバル多角戦略を読む

- 丸の内複利と投資マネジメントの両立に共感した方は → 三菱地所の有報分析で丸の内モデルを読む

- 国内集中×垂直統合の戦略を掘り下げたい方は → 住友不動産の有報分析で高収益構造を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(EDINET)に基づいています。三井不動産・三菱地所・住友不動産はいずれも2025年3月期を参照しています。投資判断を目的としたものではありません。