MS&ADを「三井住友海上の自動車保険会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、経常利益は前期比2.2倍の9,290億円、米国正味収入保険料は前期比+36.5%、2027年4月には三井住友海上とあいおいニッセイ同和損保を合併する構造改革が読み取れます。あなたが海外・合併・コンプラ改革のどこに賭けるかを語れれば、他の就活生とは明確に差がつきます。

MS&AD(8725)は、三井住友海上とあいおいニッセイ同和損保という国内2大損保を1つの持株会社で運営する3メガ損保グループです。東京海上のようにM&Aで海外スペシャルティを買い集める姿よりは、国内2社並走+海外保険子会社+アジア損保ネットワークで稼ぐ「多極型」損保で、三井住友海上の自動車保険のイメージは入口に過ぎません。

この記事のデータはMS&ADインシュアランスグループホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: MS&ADインシュアランスグループホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

MS&ADのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業が事業区分ごとの売上・利益を開示する有報の必須セクションです。このセクションでは、MS&ADが2025年3月期の有報で開示した6セグメントの利益構造を、国内損保3社・国内生保2社・海外保険子会社の3つの軸で見ていきます。読み終えると、面接で「MS&ADは何で稼ぐ会社か」を自分の言葉で答えられるようになります。

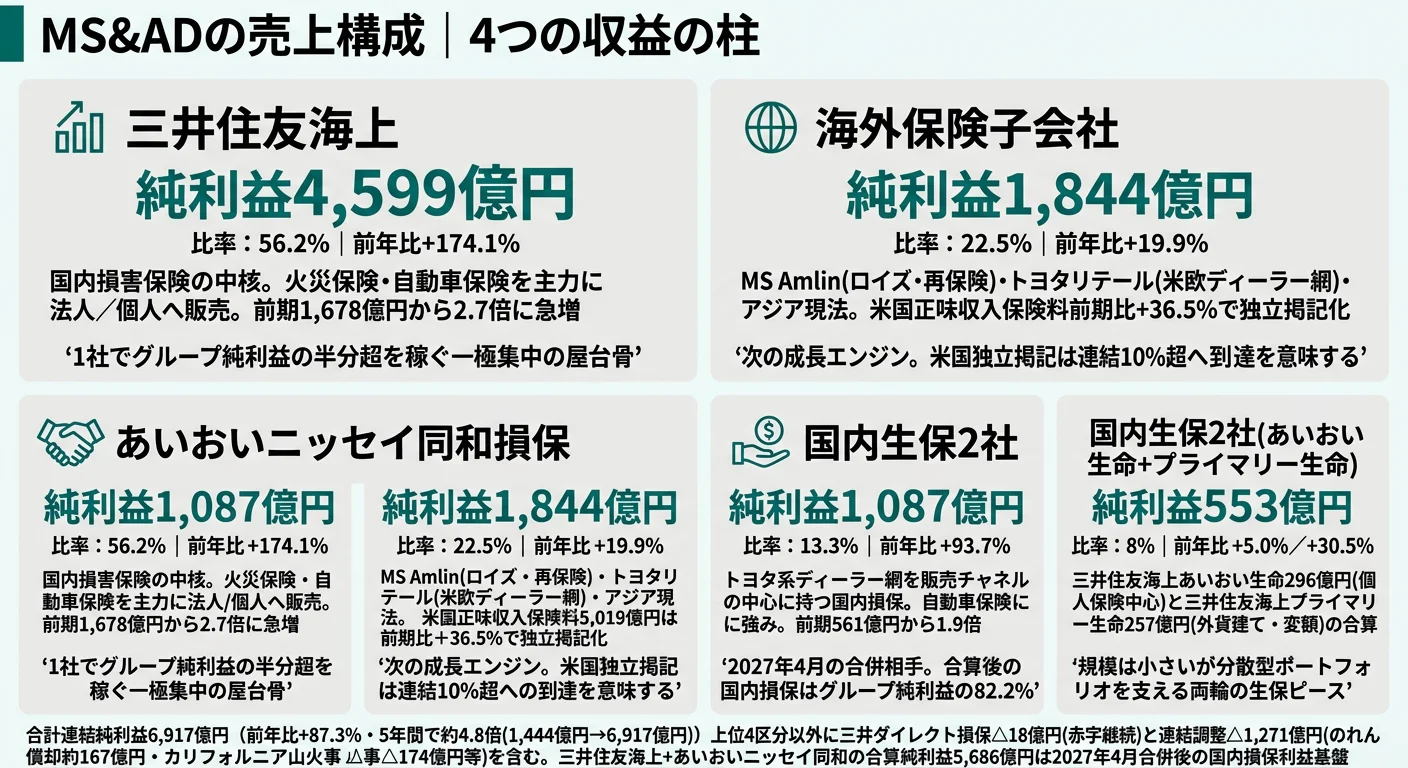

結論を先に示すと、MS&ADは6セグメントの中で三井住友海上(純利益4,599億円)が利益の56.2%を稼ぐ一極集中型で、海外保険子会社(1,844億円)とあいおいニッセイ同和損保(1,087億円)が両翼を担う構造です。「三井住友海上の自動車保険会社」というイメージは半分しか正しくありません(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 純利益 | 前年比 | 利益シェア |

|---|---|---|---|

| 三井住友海上 | 4,599億円 | +174.1% | 56.2% |

| 海外保険子会社 | 1,844億円 | +19.9% | 22.5% |

| あいおいニッセイ同和損保 | 1,087億円 | +93.7% | 13.3% |

| 三井住友海上あいおい生命 | 296億円 | +5.0% | 3.6% |

| 三井住友海上プライマリー生命 | 257億円 | +30.5% | 3.1% |

| 三井ダイレクト損保 | △18億円 | 赤字継続 | 赤字 |

| 連結調整 | △1,271億円 | ― | ― |

| 連結純利益合計 | 6,917億円 | +87.3% | 100% |

出典: MS&AD 有価証券報告書 2025年03月期 セグメント情報(出資持分考慮後の当期純利益ベース)

pie title セグメント別純利益構成(2025年3月期)

"三井住友海上 4,599億円" : 4599

"海外保険子会社 1,844億円" : 1844

"あいおいニッセイ同和損保 1,087億円" : 1087

"三井住友海上あいおい生命 296億円" : 296

"三井住友海上プライマリー生命 257億円" : 257

三井住友海上1社でグループ純利益の56.2%を稼ぐ一方、海外保険子会社が22.5%、あいおいニッセイ同和が13.3%と続きます。「三井住友海上の自動車保険会社」というイメージは数字としては正しい部分もあります。しかし、海外と国内2社目の存在を知らずに志望理由を組み立てると、面接で「MS&ADの全体像が見えていない」と判断されます。

ここからは特に動きが大きい3つのセグメントを深掘りします。

三井住友海上|グループ最大の利益柱

三井住友海上の純利益4,599億円は、グループ純利益6,917億円の56.2%を1社で稼ぐ圧倒的な柱です。前期の1,678億円から2.7倍に急増しており、火災保険の収益改善(種目別の正味収入保険料9,910億円・前期比+26.1%)と資産運用収益の増加が背景にあります。MS&ADの利益構造は「三井住友海上の業績が動けばグループの業績も動く」という1社依存の側面があり、面接で語る際にはこの一極集中構造を踏まえる必要があります。

海外保険子会社|MS Amlin・米国・アジアの三本柱

海外保険子会社のセグメント利益は1,844億円で、グループ純利益の22.5%を占めます。前期1,538億円から+19.9%増加し、3メガ損保で東京海上に次ぐ海外比重を持ちます。地域別では米国が正味収入保険料5,019億円(前期3,677億円・+36.5%)と急成長し、当期から「海外」に含めていた米国を独立掲記に変更しました。これは米国事業が連結売上高の10%以上に達したことを意味します。海外事業の中核はMS Amlin(ロイズ市場・再保険)とトヨタリテール事業(自動車ディーラー網経由の保険)で、有報には「米国・アジア事業のさらなる拡大を図るため事業投資等を検討」と明記されています。

あいおいニッセイ同和損保|トヨタ系で合併相手

あいおいニッセイ同和損保の純利益1,087億円は、前期561億円から1.9倍に改善しました。トヨタ系ディーラー網を販売チャネルの中心に持ち、自動車保険に強みがあります。2027年4月を目途に三井住友海上との合併が予定されており、合算純利益は5,686億円規模となります。合併後の国内損保事業はグループ純利益の82.2%を占める巨大セグメントになるため、入社後にどちらの旧社のカルチャーを引き継ぐかは、配属後のキャリアパスを大きく左右します。

5年間の純利益推移を見ると、4期前の1,444億円から当期6,917億円へ約4.8倍に成長しました。ただしこの間、2期前の純利益は2,110億円まで落ち込んでおり、保険業界が自然災害・金融市場・為替の変動で年度ごとに業績が大きく動く特性は変わりません。当期の経常利益9,290億円・前期比2.2倍という急成長は、政策株式売却益や価格変動準備金繰入額(199億円)といった一時要因も含むため、持続性の見極めが必要です。

2社並走の安定感と意思決定スピードはトレードオフ。三井住友海上+あいおいニッセイ同和という2大損保を持つことは事業基盤を厚くする一方、商品・チャネル・カルチャーの二重維持コストを払い続けてきた構造でもあります。2027年4月の合併はその二重コストを精算する判断であり、入社する世代は「2社並列の最後の世代」か「1社統合後の最初の世代」かのどちらかです。安定の数字に見えて、組織のかたちは前例のない変化に晒されます。

では、この国内2社+海外という構造の上に、MS&ADは次に何を積み上げようとしているのか。続く章で投資と戦略の中身を見ていきます。

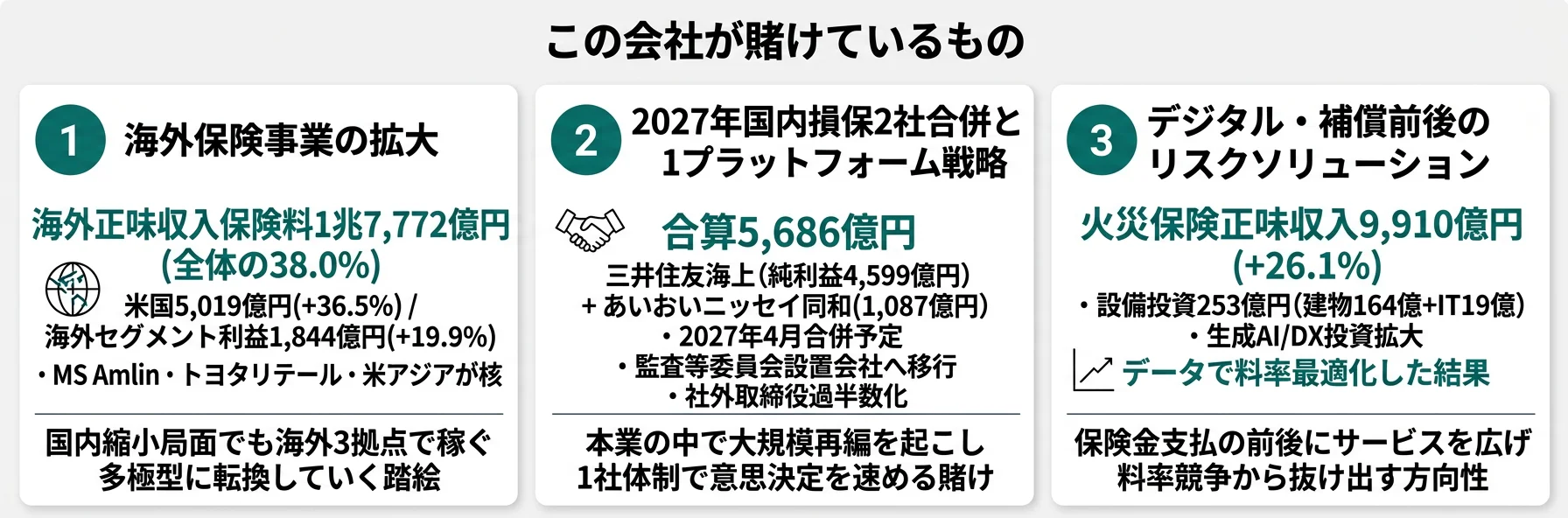

MS&ADは何に賭けているのか|投資と戦略の方向性

投資と戦略の方向性とは、企業が中期的にリソースを集中させる事業領域を指します(投資セクションの読み方ガイド)。このセクションでは、MS&ADが中期経営計画(2022-2025)第2ステージで掲げた「Value/Transformation/Synergy」の3本柱を、定量データで読み解いていきます。読み終えると、面接で「MS&ADの投資戦略のどこに共感したか」を数値根拠つきで語れるようになります。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| 海外保険事業の拡大 | 海外正味収入保険料1兆7,772億円(全体の38.0%)・米国5,019億円(+36.5%)・海外利益1,844億円 | 中長期(中計第2ステージ〜IFRS適用後) | 26.7%(海外利益1,844億円÷純利益6,917億円) |

| 2027年国内損保2社合併 | 合算純利益5,686億円(三井住友海上4,599+あいおいニッセイ同和1,087)・監査等委員会設置 | 2027年4月合併予定 | 82.2%(合算÷純利益6,917億円) |

| デジタル・補償前後のソリューション | 設備投資253億円(建物164+IT19)・生成AI投資拡大・火災保険+26.1% | 中長期(中計継続) | 火災保険+26.1%増収の主因 |

出典: MS&AD 有価証券報告書 2025年03月期 セグメント情報・経営方針・設備投資等の概要

賭け1: 海外保険事業の拡大

MS&ADの成長エンジンとして存在感を増しているのが海外保険事業です。地域別正味収入保険料は日本2兆8,971億円・米国5,019億円・その他海外1兆2,753億円の合計4兆6,743億円で、海外比率は38.0%に達しています。米国は前期3,677億円から5,019億円へ+36.5%と急成長し、当期から独立掲記に変更されました。これは米国事業が連結売上高の10%以上という開示基準に到達したことを意味し、有報上の「海外の塊」が「米国+その他海外」の二分構造に進化した転換点です。

海外事業の中核はMS Amlin(ロイズ・再保険事業)とトヨタリテール事業(米国・欧州のトヨタディーラー網経由の自動車保険)です。有報には「MS Amlinのロイズ・再保険事業の安定的な拡大やトヨタリテール事業の収益改善に取り組む」「米国・アジア事業のさらなる拡大を図るため事業投資等を検討」と明記されており、海外保険子会社全体のセグメント利益は1,844億円(前期1,538億円・+19.9%)でグループ純利益の26.7%を占めます。

海外損保志望での行動 → MS Amlinとトヨタリテール事業の違い、米国独立掲記の意味を整理しておきましょう。3メガ損保の有報を比較すると、東京海上のM&A主導スペシャルティ・SOMPOのSompo InternationalとMS&ADの違いが鮮明になります。

賭け2: 2027年国内損保2社合併と1プラットフォーム戦略

MS&ADグループの最大の構造改革は、2027年4月を目途に三井住友海上とあいおいニッセイ同和損保を合併させる計画です。有報には「世界トップ水準の保険・金融グループの創造」「より強固な国内損害保険事業体制を構築」と記載されています。合併後の国内損保事業の利益基盤は、当期の合算純利益5,686億円規模となり、グループ純利益の82.2%を占める巨大セグメントになります。

この合併は単なる規模の拡大ではなく、「1プラットフォーム戦略」の完遂を意味します。本社機能の一体運営を推進し、オーバースペックな業務の見直しとペーパーレス化・デジタル化を進めることで、生産性の向上を図る狙いです。さらに2025年6月の株主総会承認を条件に監査等委員会設置会社へ移行し、社外取締役を過半数化することでガバナンスを強化します。保険料調整行為等の不適切事案を受けた「ビジネススタイルの大変革」と並走するため、合併×ガバナンス改革×コンプライアンス再構築の三位一体プロジェクトです。

合併プロセス志望での行動 → 2027年合併までの工程(システム統合・商品ラインナップ統合・人事制度設計)について、有報のどこに何が書かれているかを把握しておきましょう。SOMPOの有報分析と読み比べると、SOMPOの介護・ウェルビーイングへの多角化とは異なる「本業の中での再編」というMS&ADの特徴が鮮明になります。

賭け3: デジタル・補償前後のリスクソリューション

中期経営計画の基本戦略「Value(価値の創造)」には「デジタル技術・データを活用した補償・保障前後を含む新たな商品・サービスの開発・収益化」が明記されています。つまり、保険金を払うだけでなく、事故や災害の「前」(リスク予防)と「後」(復旧支援)までカバーするビジネスモデルへの転換です。具体的には、リスクソリューション提案力の強化、生成AI等新たなソリューションへのDX投資、人的資本投資の拡大が中計に位置づけられています。

設備投資は253億円で、内訳は店舗等の建物取得164億円とPC・ネットワーク関連機器19億円が主なものです。総合商社や製造業のように工場・R&Dに巨額を投じる業種ではなく、保険業の設備投資は本社・営業店舗とITシステムが中心です。代わりに、火災保険の正味収入保険料が9,910億円・前期比+26.1%と急成長しているのは、自然災害リスクの引受拡大とデータ活用による料率改定が同時進行しているためで、リスクソリューションの実体は「データで料率を最適化する」競争でもあります。

DX・リスクソリューション志望での行動 → 「補償前後のソリューション」の具体プロダクトを逆質問のテーマにできます。有報の投資セクションの読み方で、設備投資とR&Dの違いを整理しておくと、保険業の投資のかたちを面接で語れます。

ただし、賭けには裏側のリスクもあります。次章ではMS&AD自身が有報で開示しているリスクを見ていきます。

MS&ADが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。MS&ADが10項目のグループ重要リスクとして開示している中から、就活生のキャリア選択に直結する3つを抽出します。

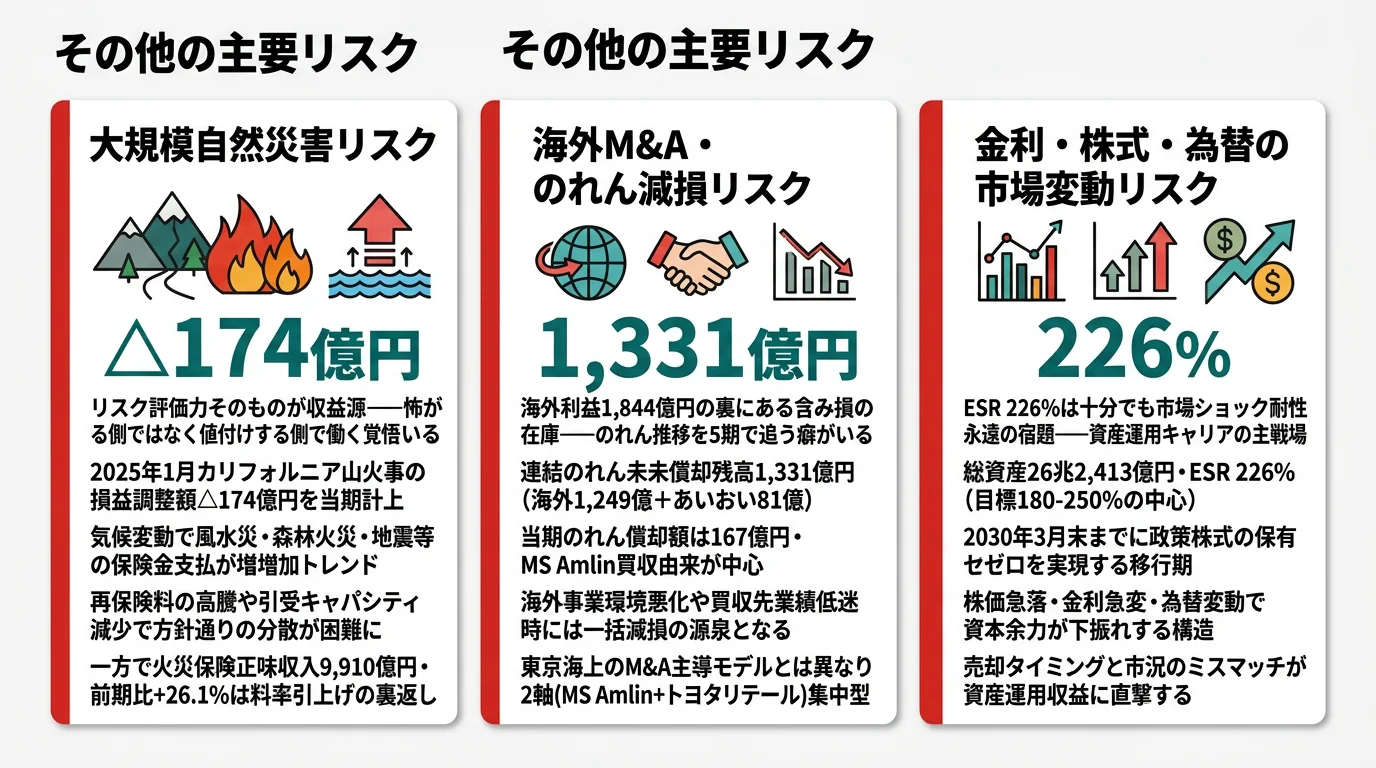

リスク1: 大規模自然災害リスク|カリフォルニア山火事△174億円

当期のセグメント情報の注記には、海外保険子会社の事業年度の末日と連結会計年度の末日の差異期間に発生した「2025年1月カリフォルニア山火事」に係る損益の調整額△174億円が記載されています。気候変動による風水災・森林火災・雪雹災・干ばつや地震・噴火等の発生による保険金支払の増加は、有報のグループ重要リスクNo.1として明示されており、再保険料の高騰や再保険会社の引受キャパシティの減少も認識されています。

一方で、自然災害リスクの高まりは火災保険の料率引き上げにもつながっており、種目別正味収入保険料の火災保険9,910億円・前期比+26.1%という急成長はこの構造の表裏です。リスクと収益が表裏一体の関係にあるのが保険ビジネスの本質で、「自然災害リスクの精緻なモデリングができる会社」が引受拡大の余地を持ちます。

リスク2: 海外M&A・のれん減損リスク|のれん残高1,331億円

海外事業の利益貢献は1,844億円と大きい一方、その裏側には海外M&Aで積み上がったのれん残高があります。連結のれん未償却残高は1,331億円で、内訳は海外保険子会社1,249億円・あいおいニッセイ同和損保81億円です。当期のれん償却額は167億円が計上されました。海外事業環境の悪化や買収先の業績低迷が起きた場合、減損の源泉となります。

東京海上HDがM&A主導でスペシャルティ保険を取り込んできたのに対し、MS&ADはMS Amlinとトヨタリテールという2軸が中核です。買収戦略の成否は単年度のセグメント利益だけでなく、のれん残高の推移と償却ペース、減損計上の有無を5期推移で追うことで初めて評価できます。

リスク3: 金融マーケット変動リスク|政策株式売却の移行期

総資産26兆2,413億円のうち、保有有価証券の価値変動は業績に直結します。有報のグループ重要リスクには「世界的な景気・経済活動の停滞懸念による株式等の保有資産価値の下落」「物価動向等を踏まえた各国の金融政策の変更や財政規律の欠如に伴う各国の国債の格下げ等に伴う金利・為替の変動による資本余力の低下」が明記されています。

MS&ADは2030年3月末までに政策株式の保有ゼロを実現する方針を打ち出しており、リスク削減と資本効率向上を狙う一方、移行期には売却タイミングと市況変動の影響を受けます。健全性指標であるESR(経済価値ベースのソルベンシー比率)は226%で、目標レンジ180-250%の中心に位置しています。ただし、株価急落や金利急変が起きると目標下限に近づくリスクがあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、MS&ADがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたMS&ADの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するMS&ADの特徴 | 詳しく見る |

|---|---|---|

| 海外損保・グローバル志向 | 海外正味収入保険料1兆7,772億円・米国+36.5% | → 本記事の賭け1 |

| 構造改革・組織再編志向 | 2027年4月の三井住友海上×あいおいニッセイ同和合併 | → 本記事の賭け2 |

| データ・DX志向 | 補償前後のソリューション・生成AI投資 | → 本記事の賭け3 |

| 国内安定・1社専業志向 | 三井ダイレクト損保は赤字継続。国内2社は合併で再編 | → 本記事のリスク・キャリアマッチ |

合いそうな人

- 2027年合併に当事者として関わりたい人(システム統合・商品統合・人事制度設計)

- 海外損保(米国+36.5%・MS Amlin・アジア)でグローバルキャリアを積みたい人

- データ×リスクソリューションを創りたい人(補償前後のサービス開発)

- コンプライアンス改革に意義を感じ企業文化変革に貢献したい人

合わないかもしれない人

- 海外利益比率No.1で安定したい人 → 東京海上HDの有報分析

- 介護・ヘルスケア多角化に賭けたい人 → SOMPOの有報分析

- 1社で長く同じ仕事を続けたい人(2027年合併でローテーションが拡大)

- コンプライアンスリスクを避けたい人(不適切事案からの改革途上)

従業員データ

MS&ADの従業員データも判断材料になります。HD単体の平均年齢は47.9歳、平均勤続年数は22.9年、平均年間給与は1,144万円です(2025年3月期)。連結従業員数は38,247名で、3メガ損保の中ではコンパクトな水準です。

平均年収1,144万円・勤続22.9年の裏側は2社並走人事と2027年合併。HD単体の高水準年収は持株会社453人の特殊性で、事業会社の三井住友海上・あいおいニッセイ同和の現場とは別物です。勤続22.9年も国内2社それぞれの長期雇用カルチャーの平均で、合併後は人事制度・評価軸・キャリアパスが再設計されることが想定されます。安定の数字に見えて、入社する世代の働き方は前例のない変化に晒されます。

今から学ぶべき分野

有報が示す投資方針から、MS&ADで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外保険事業の拡大 | 英語力、国際保険市場(ロイズ・再保険)の動向理解 | TOEIC850以上、ロイズ市場の仕組みと再保険の基礎を1冊学ぶ |

| 2027年国内損保合併 | コーポレートガバナンス、合併・統合(PMI)の基礎 | 監査等委員会設置会社の仕組み、PMI入門書を読む |

| デジタル・リスクソリューション | データサイエンス、保険数理(アクチュアリー)の基礎 | Python基礎、統計学入門、損保の保険数理入門 |

| コンプライアンス改革 | 金融規制、コンダクトリスクの考え方 | 金融商品取引法・保険業法の概観、有報のリスク欄の読み方ガイドを実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

MS&ADの面接── 「なぜ東京海上やSOMPOではなくMS&ADか」と聞かれたとき

有報を拝見し、海外正味収入保険料が1兆7,772億円・全体の38.0%に達し、米国は前期比+36.5%の5,019億円で独立掲記化された点に注目しました。海外利益比率約50%の東京海上ほど海外一辺倒ではなく、国内損保2社+海外+生保のポートフォリオで稼ぐ「多極型」の損保である点に、リスク分散の戦略を感じました。さらに2027年4月の三井住友海上×あいおいニッセイ同和合併という構造改革は、SOMPOの介護・ウェルビーイング多角化とは異なる、本業の中での大規模再編です。私は本業を磨き直す変革に当事者として関わりたいと考え、MS&ADを志望しました。

MS&ADの面接── 「2社並列の戦略をどう考えるか」と聞かれたとき

有報で確認した三井住友海上の純利益4,599億円とあいおいニッセイ同和損保の1,087億円という規模差を踏まえると、2027年4月の合併は単なる対等統合ではなく、シナジー創出の主導役を三井住友海上が担う形になると読み取れます。一方で、合算純利益5,686億円という巨大セグメントを統合する以上、システム・商品・人事制度の三位一体改革には数年の期間がかかります。1プラットフォーム戦略の完遂と監査等委員会設置会社移行が同時進行するこの数年は、若手にも改革現場を見る機会が広がる時期だと考えており、私はその当事者になりたいと思っています。

面接で伝えるべき3つの軸

- 海外×合併×コンプラ改革の三軸を1対1で結びつける。米国+36.5%・合算純利益5,686億円・カリフォルニア山火事△174億円といった具体数値で根拠を示すと、抽象論にならない

- 経常利益2.2倍は政策株式売却益や火災保険+26.1%の追い風込みであることに触れる。強気の数字を素直に引用するのではなく、有報の複眼で評価する姿勢を見せる

- カリフォルニア山火事△174億円と火災保険+26.1%増を表裏で語る。リスクと収益が連動するのが保険ビジネスの本質であることを理解していると示す

逆質問の例

- 「米国の正味収入保険料は前期比+36.5%の5,019億円と急成長しています。今後の海外展開でMS Amlin・トヨタリテール以外の新たな投資先は、どのような地域・分野を検討していますか」

- 「2027年4月の三井住友海上とあいおいニッセイ同和損保の合併に向けて、若手社員にはシステム統合・商品統合のどちらに関わる機会が多いと想定されますか」

- 「政策株式の2030年3月末ゼロ目標について、ESR 226%の中で売却タイミングをどのようにマネジメントしているか教えてください」

避けるべきこと: 「年収が高い」「平均勤続が長い」など、HD単体の従業員データだけに言及する志望理由です。事業会社の数字とは異なる持株会社の特殊性を押さえずに引用すると、企業研究の浅さが伝わります。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- MS&ADは三井住友海上(純利益4,599億円・グループ56.2%)・海外保険子会社(1,844億円・22.5%)・あいおいニッセイ同和(1,087億円・13.3%)の三極で稼ぐ多極型損保。「三井住友海上の自動車保険会社」のイメージは半分しか正しくない

- 賭けは海外保険拡大(米国+36.5%・海外計1兆7,772億円)・2027年国内損保2社合併(合算純利益5,686億円)・デジタル/補償前後ソリューションの3軸。経常利益2.2倍の急成長は政策株式売却益や火災保険+26.1%の追い風込みで、持続性は2027年合併の実行力次第

- リスクは大規模自然災害(カリフォルニア山火事△174億円)・海外M&Aのれん減損(残高1,331億円)・金融マーケット変動(総資産26.2兆円・政策株式2030年ゼロ目標)。強みとリスクをセットで語ることで企業研究の深さが伝わる

次のアクション →

- 面接対策を一気に深めたい方は → MS&ADの面接対策記事

- 他社と比較したい方は → 東京海上HDの有報分析

- 3メガ損保業界全体を俯瞰したい方は → 3メガ損保を有報で深掘り比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。