この記事を読むと: 面接で「なぜDNPか/なぜTOPPANか」を、半導体前工程・後工程の違いと設備投資・R&Dの数値根拠つきで自分の言葉で語れるようになります。

「大日本印刷とTOPPAN、印刷会社はどっちがいい?」就活でよく聞かれる問いです。2025年3月期の有価証券報告書を横並びで読むと、売上はTOPPANが約2,600億円大きい一方、営業利益はDNPが約100億円上回り、半導体ではDNPが前工程(フォトマスク)、TOPPANが後工程(FC-BGAパッケージ基板)と賭ける領域が対照的です。同じ「印刷会社」でも、2社が賭ける未来はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| 半導体前工程(フォトマスク)×メディカル×EV素材で研究開発を極めたい | DNP |

| 半導体後工程(FC-BGA)×グローバル量産×サステナブルパッケージで事業を広げたい | TOPPAN |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。両社とも日本基準ですが、セグメント区分の定義が異なるため数値の単純比較には限界があります。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|2社は「印刷」という同じ看板で正反対の賭けをしている

印刷2社の「賭け」とは、経営戦略と投資配分で事業ポートフォリオのどこに資本を集中させるかの経営判断を指します。数字で整理すると、売上はTOPPANが上、営業利益はDNPが上、設備投資はTOPPANが2倍超、R&DはDNPが1.4倍と、規模と収益性の主導権が指標ごとに入れ替わります。両社とも「印刷」の看板を掲げながら、実際には半導体関連のテクノロジー企業に転換中で、向かう先のレイヤー(前工程 vs 後工程)が対照的です。

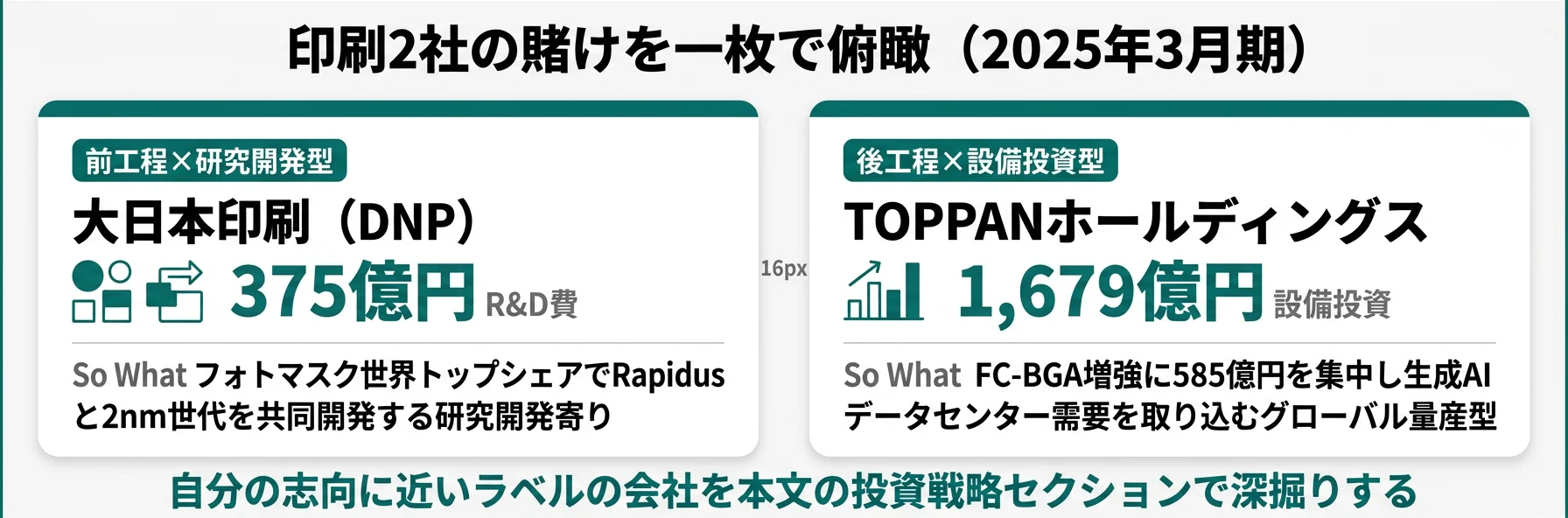

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| DNP|前工程×研究開発型 | フォトマスクで世界トップシェア、2nm世代をRapidusと共同開発。R&D 375億円で研究開発に比重 |

| TOPPAN|後工程×設備投資型 | FC-BGA増強に585億円集中、US-JOINTで生成AI需要取り込み。設備投資1,679億円でグローバル量産 |

主要指標サマリー

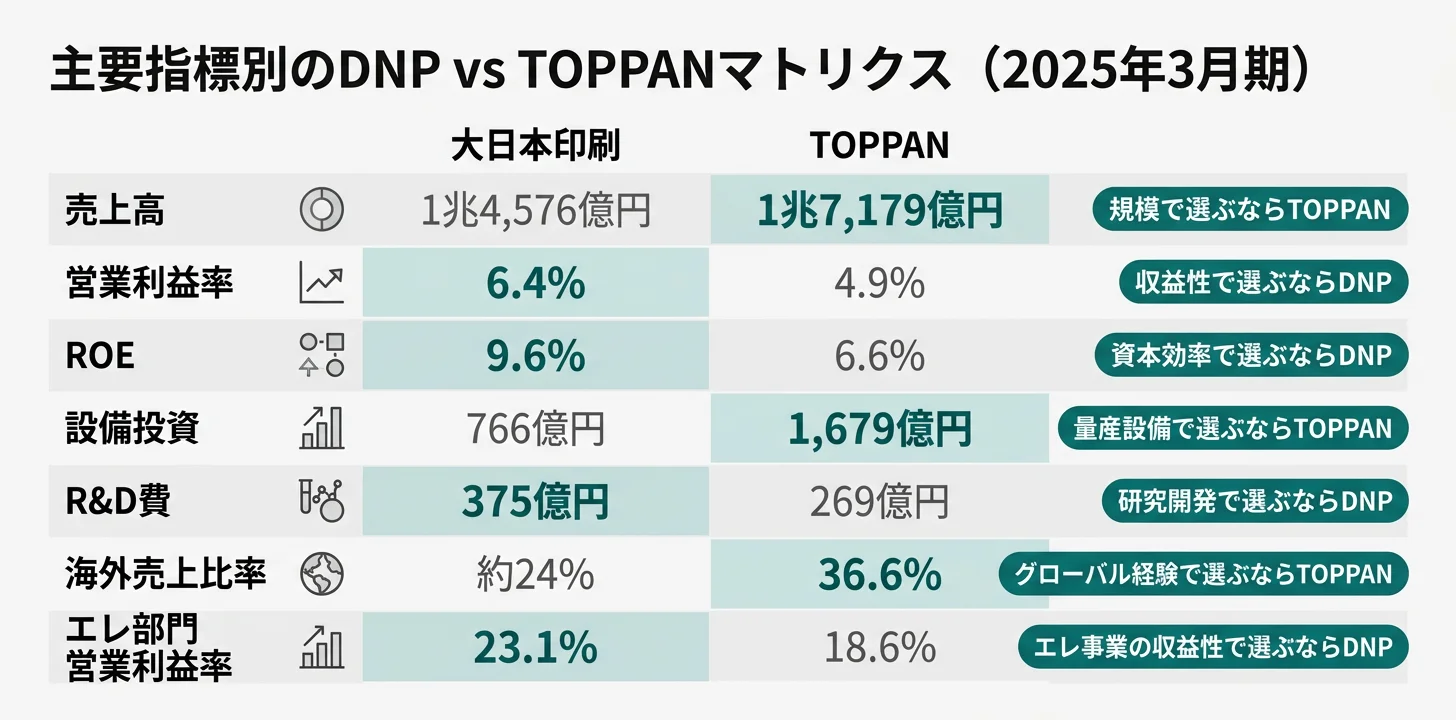

| 指標 | DNP(7912) | TOPPAN(7911) |

|---|---|---|

| 売上高 | 1兆4,576億円 | 1兆7,179億円 |

| 営業利益 | 936億円 | 840億円 |

| 営業利益率 | 6.4% | 4.9% |

| 純利益 | 1,106億円 | 893億円 |

| ROE | 9.6% | 6.6% |

| 設備投資 | 766億円 | 1,679億円 |

| R&D費 | 375億円 | 269億円 |

| 連結従業員数 | 36,890人 | 51,988人 |

| 平均年収(単体) | 829万円 | 816万円 |

| 海外売上比率 | 約24% | 36.6% |

出典: 各社 有価証券報告書 2025年3月期

営業利益率1.5pt差(DNP 6.4% vs TOPPAN 4.9%)は、「収益性が高いDNPが勝ち・TOPPANが負け」という単純な序列ではなく、「研究開発×エレクトロニクス集中で利益率を取りに行くDNP型」と「設備投資×グローバル量産でスケールを取りに行くTOPPAN型」という戦略の違いです。DNPはエレクトロニクス部門の営業利益率23.1%を全社に波及させる設計、TOPPANは生活・産業部門への650億円投資とFC-BGA 585億円投資で海外売上36.6%を支える設計。入社後に経験する業務の性格もこの差を反映して変わるため、利益率の優劣だけで会社選びを決めると自分のキャリアイメージとズレます。

2社を横串で見ると、単に規模の大小ではなく「稼ぎ方の戦略」そのものが違うことがわかります。次のセクションでは、利益構造の要であるセグメント別の収益性から具体的に比較していきます。

利益構造の比較|エレクトロニクス部門が利益の約半分を稼ぐ

利益構造の比較とは、各社がどのセグメントからどれだけの利益を得ているかを可視化し、「印刷会社」という看板と実態のズレを明らかにする分析です。結論を先に示すと、両社ともエレクトロニクス部門が売上の16〜17%にすぎないのに利益の40〜50%を稼ぐ高収益構造になっており、「紙の印刷」のイメージとは裏腹に、両社の利益の柱は半導体関連の精密加工技術にあります。

セグメント別の売上と営業利益率

| セグメント | DNP 売上 | DNP 営業利益(利益率) | TOPPAN 売上 | TOPPAN 営業利益(利益率) |

|---|---|---|---|---|

| 印刷・DX系 | 7,139億円 | 346億円(4.9%) | 8,984億円 | 456億円(5.1%) |

| 生活・包装系 | 4,958億円 | 237億円(4.8%) | 5,399億円 | 333億円(6.2%) |

| エレクトロニクス | 2,477億円 | 573億円(23.1%) | 2,795億円 | 520億円(18.6%) |

出典: 各社 有価証券報告書 2025年3月期。DNPの「スマートコミュニケーション」「ライフ&ヘルスケア」、TOPPANの「情報コミュニケーション」「生活・産業」を対応付けて記載。セグメント定義が異なるため厳密な同一比較ではない点に注意

エレクトロニクス部門の営業利益率はDNP 23.1%、TOPPAN 18.6%と、両社とも他セグメントの3〜5倍の高収益です。この構造から読み取れるのは、両社にとってエレクトロニクスが「利益の柱」であり、ここでの競争力が企業全体の収益性を左右するということです。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

利益構造を把握したところで、次のセクションでは両社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|前工程のDNP vs 後工程のTOPPAN

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」から各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。両社の事業転換の核心は「印刷で培った精密パターン形成技術をどの半導体工程に応用するか」にあり、ここが2社の最大の違いです。

DNP|前工程×研究開発型

DNPが賭けているのは半導体製造の前工程です。フォトマスクとは半導体の回路パターンをシリコンウエハに転写するための原版で、DNPはこの分野で世界トップシェアを持ち、最先端の2nm世代の製造プロセス開発にも参画しています(2025年3月期有報)。

有報に記載されている主な動きは以下のとおりです。

- フォトマスク: マルチビーム描画機の増設とミドルエンド向け生産能力拡大

- 2nm世代開発: NEDOの「ポスト5G情報通信システム基盤強化研究開発事業」でRapidus社の再委託先として参画。2025年度に製造プロセス開発完了、2027年度量産開始が目標

- 有機ELメタルマスク: 北九州黒崎工場に第8世代(G8)サイズ対応の新ラインを稼働、生産能力は従来の2倍に拡大

- エレクトロニクス部門: 設備投資230億円、R&D 111億円

加えて、ライフ&ヘルスケア部門ではリチウムイオン電池用バッテリーパウチで世界シェアトップを持ち、EV向け素材でもグローバル展開を進めています。自動車用加飾フィルム(PP製・リサイクル対応)の量産技術を確立し、HKホールディングの全株式を取得するなど、モビリティ分野への投資も拡大しています(2025年3月期有報)。

半導体前工程・メディカル・EV素材の研究開発寄りでキャリアを築きたい就活生にとっては、世界トップシェア領域で最先端技術に触れられる環境です。

TOPPAN|後工程×設備投資型

TOPPANが賭けているのは半導体製造の後工程です。FC-BGA(Flip Chip Ball Grid Array)とは半導体チップを載せて電子機器に接続するための高密度パッケージ基板で、生成AI・データセンター向け半導体需要の拡大とともに需要が急増しています(2025年3月期有報)。

有報に記載されている主な動きは以下のとおりです。

- FC-BGA増強: 生成AI・データセンター向け半導体需要を取り込むため、高密度半導体パッケージ基板の生産体制増強に集中投資

- US-JOINT参画: シリコンバレー拠点の半導体パッケージング共創プラットフォームにパッケージ基板メーカーとして参画。レゾナック主導で日米10社が参画

- 2.5D・3Dパッケージ: 次世代構造への対応技術開発を推進

- エレクトロニクス部門: 設備投資585億円

さらに、DX事業「Erhoeht-X(エルヘートクロス)」の下で、耐量子計算機暗号(PQC)対応ICカード「SecureBridge」の開発や、顔認証×Bluetooth多要素認証ソリューションなどセキュリティ分野のデジタル化にも注力しています。生活・産業部門では設備投資650億円(3セグメント最大)を投じて環境配慮型パッケージ「SMARTS」ブランドのグローバル展開を推進し、ユニリーバ製品にポリオレフィン単一素材パウチが採用されるなどサステナブルパッケージでの実績も出始めています(2025年3月期有報)。

半導体後工程・サステナブルパッケージ・DXセキュリティでグローバル量産と事業実装を経験したい就活生にとっては、海外売上36.6%のスケールで事業を広げられる環境です。

印刷技術と半導体の接点|前工程と後工程の違い

両社の半導体への賭け方を理解するには、「前工程」と「後工程」の違いを押さえておくことが重要です。

| 工程 | 役割 | DNPの製品 | TOPPANの製品 |

|---|---|---|---|

| 前工程 | 回路パターンをウエハに転写 | フォトマスク(回路の原版・世界トップシェア) | フォトマスク(国内外拠点への設備導入) |

| 後工程 | チップを基板に実装 | ─ | FC-BGAパッケージ基板 |

| ディスプレイ | 画面の構成要素を製造 | 有機ELメタルマスク・光学フィルム | 液晶カラーフィルタ・反射防止フィルム |

出典: 各社 有価証券報告書 2025年3月期の事業内容・研究開発活動に基づく整理

両社とも「精密パターン形成」という印刷の核心技術を半導体に応用している点は共通です。しかし、DNPが回路パターンの原版という前工程の起点に位置づけられるのに対し、TOPPANはチップを載せる基板という後工程で勝負しています。半導体サプライチェーン全体で見ると、両社は競合ではなく補完関係にあるともいえます。

設備投資やR&Dの読み方を理解したい方は → 設備投資・R&D費の読み方ガイド

投資戦略を把握したところで、次のセクションでは年収や従業員数といった人的資本の切り口で2社を比較します。

人的資本の比較|年収・従業員・勤続年数

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収はDNP 829万円・TOPPAN 816万円とほぼ同水準ですが、連結従業員数はTOPPAN 51,988人がDNP 36,890人を上回り、平均勤続年数はDNP 20.9年がTOPPAN 15.4年を5年以上上回ります。「規模で広げるTOPPAN」と「長期雇用で深めるDNP」という組織文化の違いが数字に表れます。

年収・従業員データ一覧

| 指標 | DNP | TOPPAN |

|---|---|---|

| 平均年収(単体) | 829万円 | 816万円 |

| 平均年齢 | 44.6歳 | 43.0歳 |

| 平均勤続年数 | 20.9年 | 15.4年 |

| 単体従業員数 | 9,785人 | 1,723人(持株会社) |

| 連結従業員数 | 36,890人 | 51,988人 |

| 海外売上比率 | 約24% | 36.6% |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

DNPの平均勤続年数20.9年はTOPPAN(15.4年)より5年以上長く、長期的に一つの会社でキャリアを築く文化がうかがえます。ただし、TOPPANの単体従業員1,723人は2023年に持株会社体制に移行した後の数字であるため、勤続年数の単純比較には注意が必要です。連結で見るとTOPPAN 51,988人に対しDNP 36,890人と、TOPPANは約1.4倍の組織規模を持ちます。

年収差が小さい(DNP 829万円 vs TOPPAN 816万円)ことは、「両社が同じ働き方を提供している」ことを意味せず、「利益の使い道・組織設計の哲学が違っても、単体従業員への分配水準だけは業界相場に収斂している」ことを示しているだけです。DNPは連結36,890人の相対的にコンパクトな組織で勤続20.9年の長期雇用型、TOPPANは連結51,988人で海外売上36.6%のグローバル型。TOPPANの持株会社体制で単体1,723人は選抜の少数精鋭構造を反映し、DNPの単体9,785人は事業会社として広く人を抱える構造です。年収単体での比較では組織文化の違いが見えないため、連結従業員数と勤続年数のセットで読むのが実用的です。

ここまでで2社の投資戦略と人的資本の違いが揃いました。次のセクションでは、あなた自身がどちらの会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合うのはDNPかTOPPANか

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「研究開発・メディカル・EV素材で深める型」と「グローバル量産・サステナブル・DXセキュリティで広げる型」の2つに分かれ、それぞれに合う会社が明確に分岐します。

研究開発・前工程・素材で「深める」タイプ

- 半導体前工程(フォトマスク)で世界トップシェアを武器に技術を磨きたい → DNPの前工程戦略を読む

- リチウムイオン電池用バッテリーパウチ世界首位のEV素材に関わりたい

- iPS細胞培養・MPSなどメディカル・ヘルスケアの新規事業を経験したい

- 勤続20.9年の長期雇用型で研究・技術を腰を据えて深めたい

設備投資・後工程・グローバルで「広げる」タイプ

- 半導体後工程(FC-BGA)で生成AI需要を直接取り込みたい → TOPPANの後工程戦略を読む

- シリコンバレーのUS-JOINTなど海外拠点で事業実装に関わりたい

- 「SMARTS」ブランドでサステナブルパッケージのグローバル展開を経験したい

- Erhoeht-X(耐量子暗号・多要素認証)などDXセキュリティの事業化に関わりたい

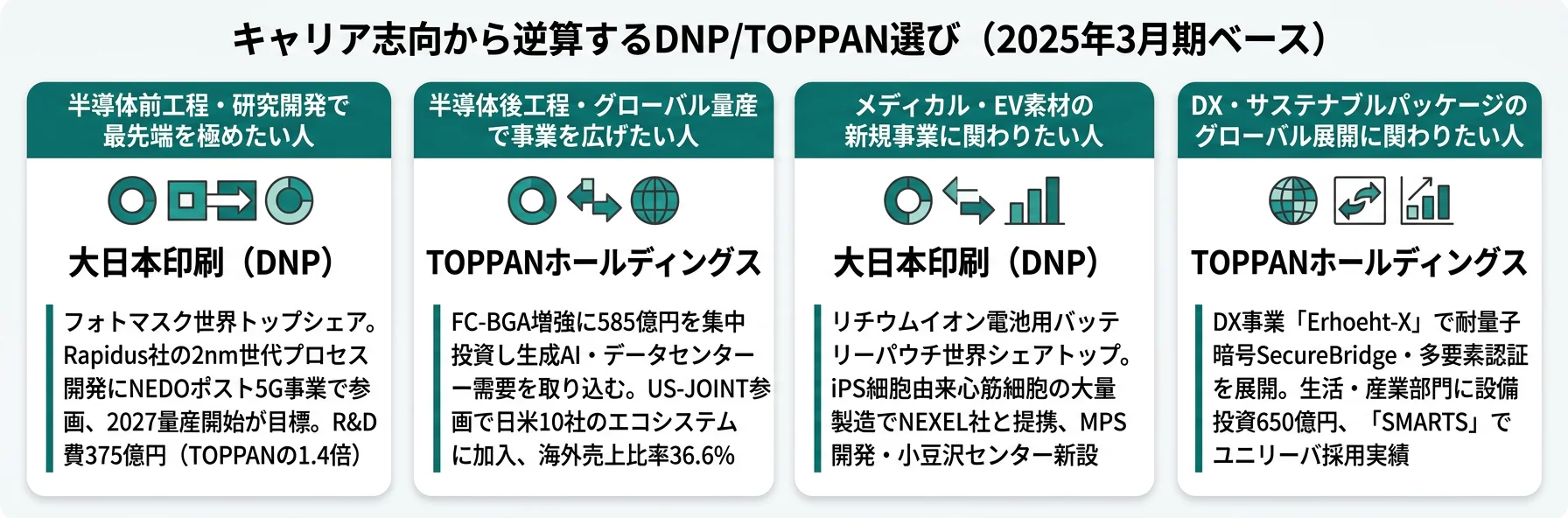

志向軸から逆算する会社選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 半導体前工程・フォトマスク | DNP | 世界トップシェア、Rapidusと2nm世代共同開発 |

| 半導体後工程・パッケージ基板 | TOPPAN | FC-BGA増強585億円、US-JOINT参画で生成AI需要取り込み |

| 高い利益率の環境で働く | DNP | 営業利益率6.4%、エレクトロニクス部門23.1%で2社とも高値 |

| 海外でグローバルに働く | TOPPAN | 海外売上比率36.6%(DNP 約24%) |

| R&D・研究開発志向 | DNP | R&D 375億円(TOPPAN 269億円の1.4倍) |

| サステナブルパッケージ | TOPPAN | 「SMARTS」グローバル展開、生活・産業部門設備投資650億円 |

| EV素材・モビリティ | DNP | バッテリーパウチ世界首位、自動車用加飾フィルム量産 |

| メディカル・ヘルスケア | DNP | iPS細胞由来心筋細胞の大量製造(NEXEL提携)、MPS開発 |

| DX・セキュリティ | TOPPAN | Erhoeht-X、耐量子暗号SecureBridge、顔認証×Bluetooth |

面接での有報活用例

DNPの面接 ── 「なぜDNPか」と聞かれたとき

「御社の有報を読み、売上構成比17%のエレクトロニクス部門が営業利益の約50%を稼ぐ構造に注目しました。特に2nm世代のフォトマスク製造プロセス開発でRapidus社と協業されている点に、半導体産業のインフラを支える御社の技術的ポジションの強さを感じています。R&D 375億円(TOPPANの1.4倍)に象徴される研究開発重視の姿勢と、世界トップシェアのフォトマスクを突き詰める経営判断に共感します。」

TOPPANの面接 ── 「なぜTOPPANか」と聞かれたとき

「御社の有報を読み、設備投資1,679億円のうちFC-BGA増強に585億円を集中投下されている点に注目しました。US-JOINTでシリコンバレーの共創に参画されていることも含め、生成AI時代の半導体パッケージ基板の需要に対する積極的な姿勢に魅力を感じています。海外売上比率36.6%というグローバル規模で、後工程の実装技術と事業開発を経験したいと考えています。」

「なぜDNPでなくTOPPANか」と聞かれたとき

「DNPの前工程・研究開発型に対し、TOPPANは設備投資1,679億円という規模と海外売上36.6%のグローバル展開に成長の本気度を感じます。生成AI需要を直接取り込むFC-BGAパッケージ基板と、サステナブルパッケージ「SMARTS」のグローバル展開で、「実装で事業を広げる」側に身を置きたいと考えました。」

「なぜTOPPANでなくDNPか」と聞かれたとき

「TOPPANの後工程・設備投資型に対し、DNPのエレクトロニクス部門の営業利益率23.1%とR&D費375億円の研究開発重視の姿勢に惹かれます。フォトマスクで2nm世代という最先端に挑む技術力と、勤続20.9年の長期雇用型で腰を据えて専門性を深めやすい環境を踏まえて、「研究開発で会社と一緒に成長したい」と判断しました。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。印刷2社に共通する構造リスクと、事業モデルの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

紙の印刷市場の縮小は2社共通の不可逆トレンドです。DNPは紙の印刷事業を「再構築事業」と位置づけて縮小方針を明示し、TOPPANも情報コミュニケーション部門の中でBPO・認証・教育ICTへシフトを進めています。両社とも売上の大部分がまだ印刷・DX系セグメントにある以上、紙市場の縮小ペースに合わせて事業転換を加速できるかが将来の成長を左右します。入社後は「古い事業の整理」と「新しい事業の立ち上げ」の両方に向き合う前提で志望動機を整理しておくと、面接での一貫性が上がります。

半導体サイクル依存は両社のエレクトロニクス部門共通のリスクです。DNPのフォトマスク事業は半導体ファウンドリの設備投資サイクルに連動し、TOPPANのFC-BGA事業は生成AI・データセンター向け需要の動向に左右されます。2025年3月期は生成AIブームが両社の半導体関連事業を下支えしましたが、過去には半導体不況で業績が縮小した局面もあります。どちらの工程に賭けるかによって、入社後に向き合う景気サイクルの性格も変わります。

設備投資の回収リスクはTOPPAN固有の構造リスクです。設備投資1,679億円はDNPの2倍超の水準で、FC-BGA増強585億円や生活・産業部門650億円といった大型投資の回収が計画通りに進まない場合、減価償却負担が利益を圧迫する可能性があります。ただし、生成AI・データセンター向けのFC-BGA需要は世界的に急拡大しており、US-JOINT参画で日米パッケージ基板メーカー10社のエコシステムに入ったことで、需要の取り込み体制は整いつつあります。キャリアの観点では、大型投資の立ち上げフェーズに関与できるタイミングでもあります。

先端技術競争はDNPのフォトマスク事業で顕著です。2nm世代の製造プロセス開発はRapidus社の2027年度量産開始に向けて進行中で、EUV・マルチビーム描画機の増設など継続的な先端投資が必要です。競合はフォトロニクス(米)・トッパンフォトマスク(旧TOPPAN系)・SKエンパックス(韓)などグローバルに存在し、技術進化のスピードに遅れると世界トップシェアの地位が揺らぐ可能性があります。R&D費375億円はこの競争を勝ち抜くための必要投資でもあります。

海外・地政学リスクは海外売上比率の高いTOPPANでより顕著ですが、DNPもリチウムイオン電池バッテリーパウチのグローバル展開でカントリーリスクと向き合っています。TOPPANはサステナブルパッケージでユニリーバなどグローバル消費財メーカーへの依存もあり、米中摩擦や関税の動向が事業に波及する構造です。一方で、海外成長は両社の将来を支える柱でもあるため、リスクと機会の両面を理解して語ることが面接では有効です。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: DNPの「再構築事業」としての紙印刷縮小、TOPPANのUS-JOINT参画でのFC-BGA需要取り込み)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

大日本印刷とTOPPANは同じ「印刷会社」の看板を掲げながら、売上・利益・設備投資・R&D・海外比率のどの指標を取っても賭け方が対照的です。就活において重要なのは「どちらが良いか」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- 両社ともエレクトロニクス部門(売上構成比16〜17%)が利益の40〜50%を稼ぎ、実態は半導体関連のテクノロジー企業に転換中

- DNPはフォトマスク(前工程)で世界トップシェア、TOPPANはFC-BGA(後工程)で生成AI需要を狙い、半導体のレイヤーで賭けが分かれる

- 設備投資はTOPPANがDNPの2倍超(1,679億 vs 766億)、R&DはDNPがTOPPANの1.4倍(375億 vs 269億)で成長の追い方が正反対

次のアクション

- 前工程・研究開発型に共感した方は → DNPの有報分析でフォトマスク戦略を読む

- 後工程・グローバル量産型に共感した方は → TOPPANの有報分析でFC-BGA戦略を読む

- 半導体サプライチェーン全体を俯瞰したい方は → 半導体装置・部材の企業比較記事を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。本記事は投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。