アルプスアルパインを「電子部品メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上の54.5%は車載のモビリティ事業(旧モジュール・システム事業/利益率2.5%)で、利益の柱はApple Inc.向け2,366億円(連結売上の23.2%)を含むコンポーネント事業(利益率8.4%)。さらに当期はモビリティ事業のセグメント利益が前期比+152.6%と大きく改善し、中期経営計画2027の「収益改善最重要テーマ」宣言が数字で結果に出始めています。あなたが『売上の顔と利益の顔』のずれと、モビリティ事業改善の意味を語れれば、他の就活生とは明確に差がつきます。

アルプスアルパイン(6770)は、旧アルプス電気とアルパインの統合(2019年)で生まれた電子部品メーカーというより、Apple向け精密部品の収益で車載デジタルキャビンとセンサー領域に投資し、感性工学×Tier0.5(車両企画段階から関与する立場)へ変わろうとしている会社です。TDKや村田製作所が受動部品で稼ぐ「電子部品の総合メーカー」なら、アルプスアルパインはHMI(ヒューマンマシンインタフェース)とSMA(形状記憶合金)アクチュエーターを核に、車載モジュールまで一気通貫で手がける独自ポジションです。

この記事のデータはアルプスアルパイン株式会社の有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: アルプスアルパイン 有価証券報告書 2026年03月期 主要な経営指標等の推移

アルプスアルパインのビジネスの実態|何で稼いでいるのか

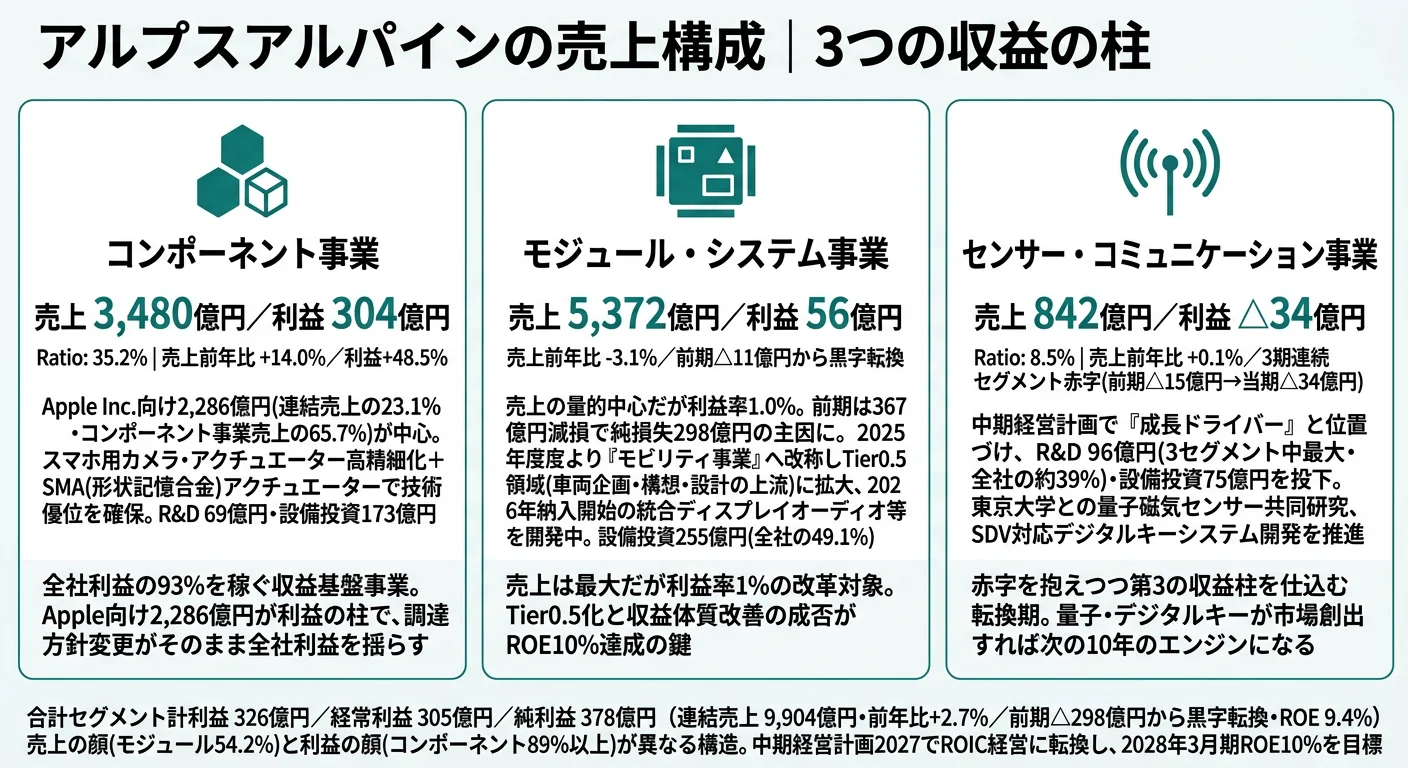

結論を先に示すと、アルプスアルパインは日本基準採用の電子部品メーカーで、製品・サービス別に「モビリティ事業」「コンポーネント事業」「センサー・コミュニケーション事業」の3報告セグメント+その他で構成されます。連結売上1兆194億円のうちモビリティ事業が54.5%(5,550億円)と量的中心ですが、利益率ではコンポーネント事業が8.4%と突出し、全社利益の71.8%を稼ぎます。売上の「顔」と利益の「顔」が異なる、独特のポートフォリオ構造です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

なお、旧「モジュール・システム事業」は2025年度より「モビリティ事業」へ名称を変更しています。従来の車載モジュールを主軸としつつ、SDV(Software Defined Vehicle)を見据えたデジタルキャビン領域へ事業定義を広げる意思表示と読み取れます。

| セグメント | 売上高 | セグメント利益 | 売上前年比 | 利益シェア |

|---|---|---|---|---|

| モビリティ事業 | 5,550億円 | 141億円 | +3.3% | 33.7% |

| コンポーネント事業 | 3,583億円 | 301億円 | +3.0% | 71.8% |

| センサー・コミュニケーション事業 | 853億円 | △35億円 | +1.3% | -8.4% |

| その他 | 208億円 | 13億円 | -1.0% | 3.1% |

出典: アルプスアルパイン 有価証券報告書 2026年03月期 セグメント情報(外部顧客への売上高/セグメント利益)

pie title セグメント別売上構成(2026年3月期)

"モビリティ事業" : 555054

"コンポーネント事業" : 358365

"センサー・コミュニケーション事業" : 85260

"その他" : 20778

3セグメント合計の営業利益は420億円、経常利益は491億円、純利益は269億円になります。営業実力(営業利益+23.3%)と経常利益(+61.0%)は前期から大きく改善している一方で、純利益は前期378億円から269億円へ-29.0%と減少しています。当期は減損損失42億円(うちモビリティ事業37億円)が計上されており、営業実力の改善と一過性要因のマイナスが同時に走った期と読み取れます。

ここからは3セグメントを順に深掘りします。

モビリティ事業|『収益改善最重要テーマ』と2倍以上の利益急拡大

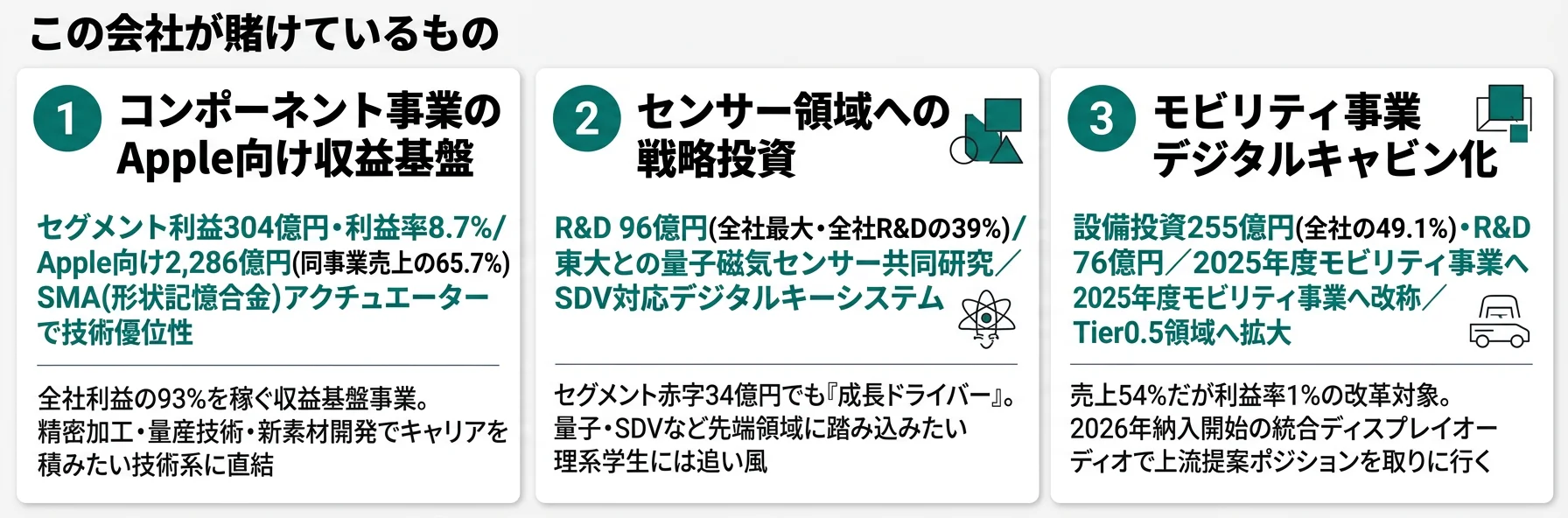

モビリティ事業は売上5,550億円・セグメント利益141億円で、売上シェア54.5%と全社の量的中心です。注目は前期比の利益成長で、前期56億円→当期141億円へ+152.6%と2倍以上に拡大しました。中期経営計画2027で「モビリティ事業の収益改善を最重要テーマ」と明言した経営方針が、数字で結果に出始めた期です。開発中の主要製品は、車室内センシングを行うオーバーヘッドコンソール、プレミアムサウンド、静電タッチで操作可能なステアリングホイールスイッチで、いずれも2026年春リリース。さらに2026年中にはSDV対応のキャビンドメインコントローラー(IVI+METER)のリリースも予定されており、車両の企画・構想・設計段階から関与するTier0.5的なポジションを狙っています。設備投資296億円は全社の48.0%を占め、R&D 77億円と合わせて年373億円がこのセグメントに投じられています。ただしモビリティ事業単独の減損損失37億円も発生しており、選択と集中の途上で不採算製品の撤退が進む姿も同時進行です。

コンポーネント事業|利益率8.4%・全社利益の71.8%を支えるApple基盤

コンポーネント事業は売上3,583億円・セグメント利益301億円で、利益率8.4%は3セグメント中最高。全社利益の71.8%を稼ぐ収益の柱です。主要製品はスイッチ類、アクチュエーター、haptic reactor等の電子部品で、Apple Inc.向け売上2,366億円が同セグメント売上の66.0%(連結売上の23.2%)を占めます。設備投資228億円・R&D 60億円を投下し、スマートフォン向けカメラ用アクチュエーターの高精細化対応と、SMA(形状記憶合金)やピエゾ技術を用いた新用途アクチュエーターの開発を推進しています。中期経営計画2027でも「収益基盤事業」と位置づけ、業界トップの品揃えと生産力で高シェアを維持しつつ、アミューズメント市場やジョイスティック等の入力デバイスにも展開を広げる方針です。就活生から見れば「Apple向けの厳しい品質要求で鍛えられ、そこで培った技術を他市場に転用する」キャリアが可能で、精密部品エンジニアには魅力的な環境です。

センサー・コミュニケーション事業|赤字でもR&D全社最大の『次の主力事業』仕込み

センサー・コミュニケーション事業は売上853億円・セグメント損失35億円で、前期34億円に続く赤字継続です。しかし注目すべきはR&D費79億円で、これは全社R&D 219億円の36.2%を占め、3セグメント中最大の投資水準です。中期経営計画2027で「次の主力事業仕込み」と位置づけられており、SDV化を背景に車載セキュリティの重要性が高まる中で、スマートフォンによる自動車キーシェアを実現するデジタルキーシステムを開発中です。さらに東京大学と共同研究で量子物質を用いた磁気センサーの開発を進めており、産機・ライフサイエンス市場での不良品検知・病気早期発見向けの新事業創出を狙っています。赤字を抱えつつ将来の収益柱を仕込むフェーズで、大学連携の基礎研究や量子技術に関心がある技術者にとっては挑戦しがいのある領域です。

5期分の業績推移を見ると、売上高は4期前の8,029億円から当期1兆194億円へ約1.3倍に成長しました。一方で純利益は229億円→115億円→▲298億円→378億円→269億円とジグザグに振れており、ROEも6.3%→2.9%→▲7.6%→9.4%→6.2%と変動幅が大きい構造です。当期は営業実力(経常利益+61.0%)が改善する一方で純利益は減少し、モビリティ事業の減損などの一過性要因が影響しました。

営業実力の改善と純利益減少は同時に起こりうる。経常利益は前期比+61.0%と大きく改善し、モビリティ事業のセグメント利益も+152.6%と2倍以上に拡大しました。一方で純利益は378億円→269億円へ-29.0%と減少し、減損損失42億円(うちモビリティ事業37億円)が計上されました。この会社を「業績が単純に良くなった/悪くなった」で括ると本質を見落とします。「営業実力は改善しているが、事業ポートフォリオ選択と集中の途上で一過性のコストが発生している」と理解して志望することが、面接での深い企業理解につながります。

では、この収益体質を変えるためにアルプスアルパインは何に賭けているのか。続く章で投資の中身を見ていきます。

アルプスアルパインは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。アルプスアルパインの場合は工場設備617億円とR&D 219億円の両方が大きく、合算した836億円の使い道に経営の意思が表れます(投資セクションの読み方ガイド)。中期経営計画2027(2028年3月期までの3ヵ年)は3つの基本方針を掲げます。(1)高付加価値の追求、(2)次の主力事業仕込み、(3)経営基盤の強化。目標は2027年3月期PBR 1倍以上・2028年3月期ROE 10%です。この3方針は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| モビリティ事業の高付加価値シフト | 設備投資296億円(全社48.0%)+R&D 77億円/セグメント利益+152.6% | 中期(中期経営計画2027) | 前期56億円→当期141億円へ利益柱に浮上 |

| センサー領域への戦略投資 | R&D 79億円(全社最大36.2%)+設備投資79億円/東大量子磁気センサー共同研究 | 中長期(2028年ROE 10%目標期間) | 現時点は赤字35億円、収益化は中長期 |

| コンポーネント事業のApple向け収益基盤 | セグメント利益301億円・利益率8.4%/Apple向け2,366億円 | 中長期(『収益基盤事業』として継続) | 全社利益の71.8%を支える収益源 |

出典: アルプスアルパイン 有価証券報告書 2026年03月期 経営方針/研究開発活動/設備投資等の概要

賭け1: モビリティ事業の高付加価値シフト(デジタルキャビン×SDV)

中期経営計画2027の基本方針第1に「モビリティ事業の収益改善を最重要テーマ」と明記されています。従来のモジュール・システム事業をモビリティ事業へ一本化した上で、デジタルキャビン領域を中心に高付加価値製品へのシフトを進めています。同時に不採算製品の撤退や、製品ポートフォリオの選択と集中、生産拠点の再編、ROICを基軸とした投資判断の徹底など、収益構造の抜本的な見直しが進行中です。当期のセグメント利益は前期56億円→141億円へ+152.6%と2倍以上に拡大しており、宣言が数字で結果を出し始めていると読めます。

開発中の主要製品は、車室内センシングのオーバーヘッドコンソール、プレミアムサウンド、静電タッチのステアリングホイールスイッチが2026年春リリース、キャビンドメインコントローラー(IVI+METER)が2026年中にリリース予定です。有報には「業界全体でBEV(Battery Electric Vehicle)の販売計画の見直し・台数減少の傾向にありますが、車両のSDV化はBEVに限らず、HEVを含むICE車にも確実に進展しています」と、SDV化がパワートレインに依存しないメガトレンドであることが明記されています。

車載・SDV開発志望での行動 → デジタルキャビンの製品群(IVI+METER・オーバーヘッドコンソール等)とTier0.5の意味を整理し、車両企画段階から関わる自分の姿を語れる準備をしましょう。自動車部品業界の有報比較で、デンソーやアイシンとの立ち位置の違いを押さえておくと面接で差がつきます。

賭け2: センサー領域への戦略投資(量子磁気センサー・デジタルキー)

中期経営計画2027の基本方針第2に「次の主力事業仕込み──センサー領域を中心とした資本及び人的投資の強化」と明記されています。センサー・コミュニケーション事業はセグメント損失35億円と赤字継続ですが、R&D 79億円は全社R&D 219億円の36.2%を占め、3セグメント中最大の投資水準です。SDV化を背景に車載セキュリティの重要性が高まる中、スマートフォンによる自動車キーシェアを実現するデジタルキーシステムを開発中で、車載エッジ端末・センサー・デジタルキーサーバーを含む標準化システムとして提案しています。

さらに注目したいのが東京大学との共同研究による量子物質を用いた磁気センサー開発です。従来では検出できない極めて微弱な磁場の測定が可能になり、産機・ライフサイエンス市場での不良品検知・病気早期発見向けに新しい事業創出を狙っています。有報には「当社及び東京大学から研究員を増員し、開発を加速していきます」と記載されており、大学連携の基礎研究に本気で人材を投入する姿勢が伝わります。

センサー・基礎研究志望での行動 → 磁気センサーの原理と量子物質の応用市場(産機・ライフサイエンス)を整理し、大学連携型の技術キャリアを想像できるようにしましょう。有報のM&A情報の読み方で、事業ポートフォリオ変革の論点を押さえると、赤字継続でも投資を続ける経営判断の重みが理解できます。

賭け3: コンポーネント事業のApple向け収益基盤+SMAアクチュエーター

コンポーネント事業は「収益基盤事業」として中期経営計画2027でも明記されており、Apple Inc.向け2,366億円が全社利益の71.8%を稼ぐ土台です。有報には「業界トップの品揃えと高い品質・生産力による優位性を活かし高シェアを維持するとともに、開発・生産体制の最適化に取り組み、市場における競争力確保と収益性の向上を図ります」と記載され、既存事業の徹底最適化で稼ぐ姿勢が示されています。同時に、アミューズメント市場においてジョイスティック等の入力デバイスや振動デバイスでのシェア拡大、次世代デバイスへの投資を継続しています。

さらにSMA(Shape Memory Alloy/形状記憶合金)やピエゾ技術を用いた新製品・用途向けのアクチュエーター開発にも積極的に取り組み、長期的な技術優位性と市場競争力の確保を目指すことが有報に明記されています。Apple向けで稼いだ収益を、モビリティ・センサー・新原理デバイスへの投資に回す構造が、3セグメントを跨いだ資本循環の姿です。

コーポレート・財務志望での行動 → ROIC基軸の投資判断とApple依存23.2%の関係を整理し、収益基盤×成長投資のポートフォリオをどう組み立てるかを自分なりに語れる準備をしましょう。同じトヨタ系列で自動車部品のアイシンの有報分析と並べると、資本効率の違いが見えてきます。

ただし、これらの賭けには裏側のリスクもあります。次章ではアルプスアルパイン自身が有報で開示しているリスクを見ていきます。

アルプスアルパインが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。アルプスアルパインが開示している10領域以上のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

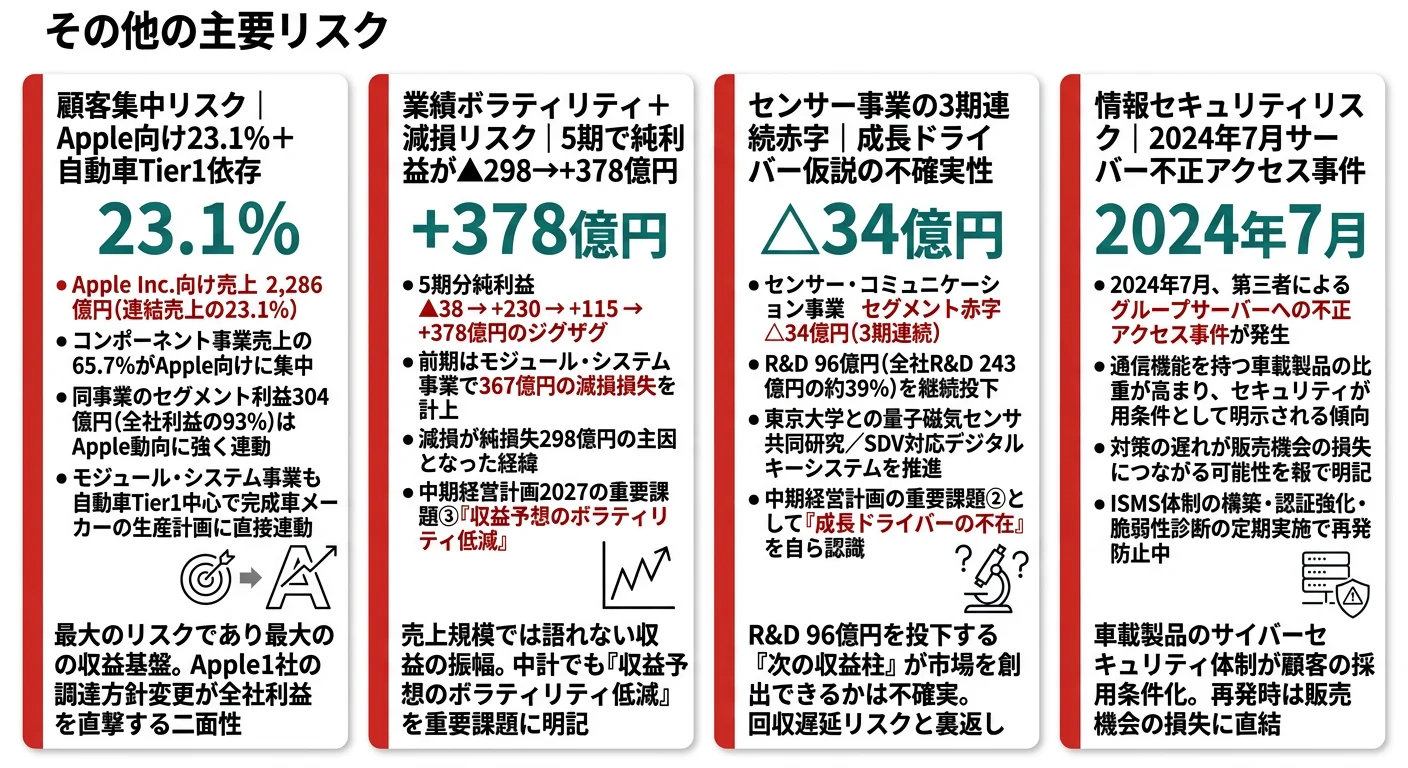

リスク1: Apple向け売上依存|連結売上の23.2%が単一顧客

有報の主要顧客欄には、Apple Inc.向け売上高が2,366億円と明記されています。連結売上1兆194億円に占める比率は23.2%で、事業等のリスク④3)「特定の顧客依存」の項目では「当社の一部のビジネスユニット及び製品の販売では、特定の顧客に依存しているため、当該顧客の投資・販売計画及び資材調達の方針等が、当社グループの業績及び財務状況に影響を及ぼす可能性があります」と記載されています。Apple向けはコンポーネント事業に紐づき、同セグメント売上の66.0%を占めるため、Appleの製品計画・調達方針の変更がコンポーネント事業の稼働率と利益率8.4%を直接左右する構造です。

対策として「既存顧客との更なる関係強化を図るとともに、事業セグメント毎の主要顧客別戦略を推進することにより、特定の顧客に過度に依存しないバランス経営を図ります」と記載されています。ただしApple向け依存の解消には、モビリティ事業やセンサー事業の収益拡大が前提となり、短期間での分散は容易ではありません。就活生にとっては「Apple向けの高い品質要求で鍛えられるキャリア」と「顧客集中リスクの覚悟」の両面を理解した上で志望する必要があります。

リスク2: モビリティ事業の減損リスクと構造改革の進捗

中期経営計画2027で「モビリティ事業の収益改善を最重要テーマ」と自ら明言していることが、裏を返すと収益改善の失速リスクを認識していることを意味します。当期はモビリティ事業のセグメント利益が+152.6%と大きく改善したものの、同事業単独の減損損失37億円が発生しており、選択と集中の途上で不採算製品の撤退が進んでいることが数字に現れています。有報リスク⑨4)「固定資産の評価及び減損損失」では「顧客の需要変動や顧客ニーズの変化、技術革新への対応等が遅延した場合には、業績に影響を及ぼす可能性があります」と記載されています。

過去5期の純利益は229億円→115億円→▲298億円→378億円→269億円とジグザグに振れており、2期前には▲298億円の大幅赤字を経験しています。当期の改善基調が維持できるかは、SDV化のペースとデジタルキャビン製品の顧客採用の広がりに依存します。就活生から見れば、モビリティ事業を志望する場合は「改善途上の減損リスクを承知の上で選択する」姿勢が必要です。

リスク3: センサー・コミュニケーション事業の赤字継続

センサー・コミュニケーション事業のセグメント損失は当期35億円、前期34億円と赤字が続いています。中期経営計画2027で「次の主力事業仕込み」「成長ドライバー」と位置づけているため、R&D 79億円(全社最大の36.2%)の先行投資は継続する方針です。ただし収益化のタイムラグが長期化した場合、赤字が積み上がり全社ROE 10%目標の達成を圧迫するリスクがあります。

有報経営環境には「新規市場開拓としてロボティクス、ライフサイエンス、住宅設備、産業機器、農業、介護、環境、リサイクル市場への参入で当社製品の強みを活かすことを目指します」と幅広い成長領域が示されていますが、いずれもまだ黎明期です。センサー領域を志望する場合は、赤字継続の中でR&D投資を続ける経営判断の重みと、それに応える技術的成果が求められることを理解する必要があります。

リスク4: 情報セキュリティ事案と関税・地政学リスク

有報リスク⑩「IT・情報セキュリティー」には「2026年3月期に当社が利用している外部VPNシステムに不正アクセスを受け、個人情報が外部の攻撃者に閲覧された可能性を否定できない事案が発生しました」と明記されています。再発防止策として「VPNシステムを含むシステム全体のセキュリティー対策及び監視体制の強化、個人情報の取扱い及び管理ルールの再点検、社内システム利用者に対する情報セキュリティー教育」が挙げられており、信頼回復が課題となっています。

加えて有報リスク③「地政学・経済安全保障リスク」には「特に、ウクライナ情勢や中東情勢の長期化、米中間の政治的・経済的な対立、台湾有事等のリスク発生の可能性が高い」と記載されています。23の国と地域・183拠点でグローバル展開しているため、関税や貿易規制の変更がサプライチェーンに直接影響します。有報経営環境には「短期的な環境変化への柔軟な対応に加え、中長期的な視点でのサプライチェーンの最適化が重要な経営課題」と明記されています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、アルプスアルパインがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたアルプスアルパインのビジネス・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するアルプスアルパインの特徴 | 詳しく見る |

|---|---|---|

| 車載SDV・デジタルキャビン志向 | モビリティ事業利益+152.6%改善/設備投資296億円(全社48.0%) | → 本記事の賭け1 |

| センサー・基礎研究志向 | R&D 79億円が全社最大/東大量子磁気センサー共同研究 | → 本記事の賭け2 |

| Apple向け精密部品志向 | コンポーネント事業 利益率8.4%・Apple向け2,366億円 | → 本記事の賭け3 |

| 特定顧客に依存しない多角的事業志向 | Apple依存23.2%+3セグメント間の資本循環構造 | → 本記事のリスク1 |

合いそうな人

- 車載SDV・デジタルキャビン開発でTier0.5のポジションを狙いたい人(モビリティ事業改善+152.6%・設備投資296億円)

- センサー・磁気デバイス・自動車セキュリティの技術開発に関心がある人(R&D 79億円が全社最大・東大共同研究)

- Apple向け量産製品の精密部品開発を極めたい人(コンポーネント事業でスイッチ・アクチュエーター・haptic reactor)

- SMA・ピエゾなど新原理デバイスの基礎技術を深めたい人(アクチュエーター新素材の研究開発に投資継続)

- ROIC・PBRの経営指標を軸に事業ポートフォリオを組み立てるキャリアを志向する人(中期経営計画2027でROIC基軸を明言)

合わないかもしれない人

- 高い年収を求める人(平均年収691万円は大手電子部品として中位水準)→ 村田製作所の有報分析 / TDKの有報分析

- 特定顧客に依存しないバランスの取れた事業を経験したい人(Apple依存23.2%+モビリティ顧客集中)→ デンソーの有報分析

- 赤字事業のR&D投資に付き合う長期戦を避けたい人(センサー事業は前期・当期連続赤字)

- 業績のブレを避け安定成長を望む人(純利益 -298→+378→+269億円のジグザグ推移)

従業員データ

アルプスアルパインの従業員データも判断材料になります。連結従業員は25,924名、単体は6,305名で、平均年齢41.7歳、平均勤続年数16.7年、平均年収約691万円(基準内・基準外賃金及び賞与含む単体平均)です。自己資本比率57.1%と財務基盤は堅実で、電子部品業界としては相対的に高い自己資本比率です。

平均勤続16.7年・年収691万円の裏側は「規模より技術深耕」のトレードオフ。電子部品メーカーとして技術と経験を時間で積み上げる文化にフィットする水準です。一方で年収691万円はTDKや村田製作所の水準からは一段低く、待遇を最優先にすると入社後にギャップを感じる可能性があります。連結25,924名の規模はデンソーやアイシンといった大手自動車部品メーカーの5分の1程度で、意思決定の階層が薄く若手が製品開発の重要ポジションに就くチャンスは相対的に広いと解釈できます。「HMI・SMAアクチュエーター・センサーなどの領域を10年単位で深掘りする」適性があれば、この勤続年数は強みに反転します。

今から学ぶべき分野

有報が示す投資方針から、アルプスアルパインで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| モビリティ事業の高付加価値シフト | SDV(Software Defined Vehicle)とデジタルキャビン領域の技術 | IVI・METER・オーバーヘッドコンソール等の入門書、CESなど自動車展示会レポートを読む |

| センサー領域への戦略投資 | 磁気センサー・量子物質センサーの原理と応用市場 | 磁気センサーの基礎書、量子物質の入門講義、産機・ライフサイエンス市場のレポート |

| コンポーネント事業のApple基盤 | SMA(形状記憶合金)・ピエゾなどのアクチュエーター技術 | スマートフォンカメラアクチュエーターの分解記事、SMAの動作原理を掴む |

| ROIC・PBR経営 | 電子部品業界の資本効率比較 | 簿記3級取得、投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

アルプスアルパインの面接── 「なぜTDKや村田製作所ではなくアルプスアルパインか」と聞かれたとき

有報でモビリティ事業のセグメント利益が前期56億円→当期141億円へ+152.6%拡大している点に注目しました。TDKや村田が受動部品で稼ぐのに対し、アルプスアルパインはHMIとSMAアクチュエーターを核に車載モジュールまで一気通貫で手がけ、中計2027でデジタルキャビン領域へ集中投資しています。私は電子部品と車載システムの交差点でTier0.5的な役割を担いたく志望しています。

アルプスアルパインの面接── 「Apple依存23.2%をどう評価するか」と聞かれたとき

Apple向け2,366億円が連結売上の23.2%を占める点は顧客集中リスクだと理解しています。一方でコンポーネント事業の利益シェア71.8%が全社の収益基盤を支え、モビリティ・センサー事業への戦略投資の原資になっている構造でもあります。私は有報の『主要顧客別戦略の推進』方針に共感し、Apple基盤を活かしつつ次の収益柱を仕込むフェーズに参加したいと考えています。

面接で伝えるべき3つの軸

- モビリティ事業改善+152.6%を数字で語る。中期経営計画2027の3基本方針(高付加価値/次の主力事業仕込み/経営基盤強化)を押さえ、自分の専門性がどの方針に貢献できるかを結びつける

- Apple依存23.2%を二面性で語る。リスクとしての顧客集中と、利益シェア71.8%を支える収益基盤の両面に触れることで、PR丸呑みではない判断ができる姿勢を示す

- ROE 10%目標と当期6.2%のギャップを正面から扱う。営業実力の改善(経常利益+61.0%)と純利益減少(-29.0%)の温度差を整理し、事業ポートフォリオ変革の実行力を語る

逆質問の例

- 「中期経営計画2027で『モビリティ事業の収益改善が最重要テーマ』と明記されていますが、デジタルキャビン領域の高付加価値製品への集中に伴い、若手技術者に期待される役割はどのようなものですか?」

- 「センサー・コミュニケーション事業の量子磁気センサー開発は東京大学と共同研究を継続とのことですが、大学連携の技術系キャリアパスの実例を教えていただけますか?」

- 「コンポーネント事業のApple向け依存23.2%を踏まえて、SMA・ピエゾなど新原理アクチュエーターの中期的な市場展開計画を教えてください」

- 「2026年3月期に発生した外部VPNシステムへの不正アクセス事案について、有価証券報告書にも記載がありますが、再発防止策と若手社員に期待される情報セキュリティ対応の姿勢を教えてください」

避けるべきこと: 「年収が高い」「待遇が安定している」など、有報の労務関連データだけに言及する志望理由です。アルプスアルパインの平均年収691万円は大手電子部品として中位水準であり、待遇を主軸にすると面接官に企業理解の薄さが伝わってしまいます。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- モビリティ事業のセグメント利益が前期56億円→当期141億円へ+152.6%拡大。『収益改善最重要テーマ』の宣言が数字で結果に。デジタルキャビン領域への集中とROIC基軸の投資判断が起点

- コンポーネント事業がApple向け2,366億円(連結売上23.2%)を柱に利益率8.4%で全社利益の71.8%を稼ぐ。単一顧客依存は最大リスクであり最大の収益基盤

- センサー・コミュニケーション事業はR&D 79億円が全社最大で前期・当期連続赤字。東大量子磁気センサー等の『次の主力事業仕込み』フェーズ。2028年3月期ROE 10%目標との実行力が問われる転換期

次のアクション →

- 同じ自動車部品×電動化の変革期にある会社と比較したい方は → アイシンの有報分析

- トヨタグループの中核部品メーカーとの違いを見たい方は → デンソーの有報分析

- 自動車業界全体を俯瞰したい方は → 自動車メーカー・部品メーカーの有報データ比較

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。