ローソンを「コンビニ業界3位の、ただのコンビニ会社」だと思って面接に臨むと、企業研究の甘さがすぐに伝わります。最後の有報を開けば、セグメント利益940億円のうち国内コンビニは697億円にとどまり、成城石井・エンタメ・金融・海外で残り243億円を稼ぐ多角化プラットフォームの姿が記録されています。あなたが「KDDI子会社化で通信×コンビニ×多角化がどう噛み合うか」を語れれば、他の就活生とは明確に差がつきます。

株式会社ローソン(2651)は、コンビニ「ローソン」の運営を中核に、高品質スーパー(成城石井)・チケット/シネコン(ローソンエンタテインメント)・銀行(ローソン銀行)・中国/東南アジア事業まで展開する営業収益1兆879億円のコンビニプラットフォーム企業です。「親世代がイメージする小型店舗のチェーン」というよりも、店舗網を基盤にしたデジタル・金融・海外の事業群を抱えるグループ会社で、2024年7月にKDDIと三菱商事が各50%を保有する共同子会社になり上場廃止しました。

この記事のデータはローソンの有価証券報告書(2024年02月期・上場廃止前最後の有報)に基づいています。2024年7月にKDDIと三菱商事の共同子会社化により上場廃止しているため、子会社化後の経営方針・組織変更は本記事の分析範囲外です。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ローソン 有価証券報告書 2024年02月期 主要な経営指標等の推移/設備投資等の概要

ローソンのビジネスの実態|何で稼いでいるのか

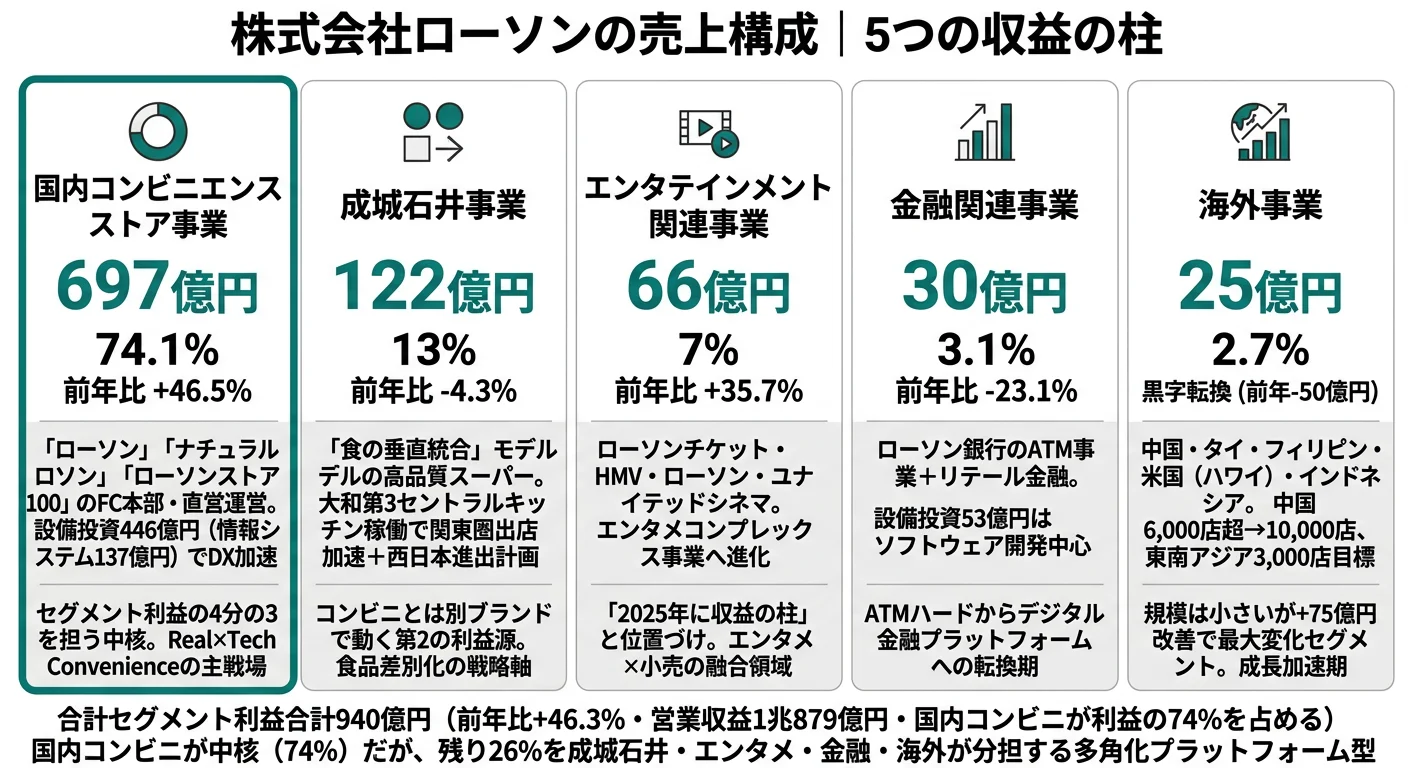

結論を先に示すと、ローソンは国内コンビニエンスストア事業(セグメント利益697億円・全体の74.1%)を中核に、成城石井・エンタメ・金融・海外の4セグメントで残り243億円を稼ぐ構造です。「ローソン=コンビニの会社」というイメージは正しい一方で、利益の4分の1は非コンビニ事業から生まれているという意味で、純粋なコンビニチェーンとは異なる姿が2024年2月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | セグメント利益 | 前年比 | 利益シェア |

|---|---|---|---|

| 国内コンビニエンスストア事業 | 697億円 | +46.5% | 74.1% |

| 成城石井事業 | 122億円 | -4.3% | 13.0% |

| エンタテインメント関連事業 | 66億円 | +35.7% | 7.0% |

| 金融関連事業 | 30億円 | -23.1% | 3.1% |

| 海外事業 | 25億円 | 黒字転換 | 2.7% |

出典: ローソン 有価証券報告書 2024年02月期 セグメント情報

pie title セグメント利益構成(2024年2月期)

"国内コンビニ" : 697

"成城石井" : 122

"エンタメ" : 66

"金融" : 30

"海外" : 25

セグメント利益の全社合計は940億円で前年比+46.3%。国内コンビニ事業の利益が前年476億円から697億円へ+46.5%伸びたことに加え、海外事業が前年▲50億円の赤字から+25億円の黒字に転換したことが全社の急回復を牽引しています。コロナ禍からの人流回復と海外(特に中国)の出店加速が、同じ年度に同時に効いた構造です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

国内コンビニ|利益の74%を担う中核事業

国内コンビニエンスストア事業はセグメント利益697億円・利益シェア74.1%で、ローソングループ全体の中核です。「ローソン」「ナチュラルローソン」「ローソンストア100」のチェーン本部としてフランチャイズシステムと直営店舗を運営し、2024年2月期の外部営業収益は7,470億円(うち加盟店からの収入2,730億円・直営店売上863億円・その他3,564億円)です。設備投資446億円のうち店舗新設・改装に308億円、情報システム関連に137億円を投じており、店舗ハード面とDX面の両輪で投資が動いています。配属の中心はSV(スーパーバイザー)・商品開発・店舗開発・マーケティングで、「本部vs加盟店」という構造の中で加盟店を支援する役割が大きい点を理解しておく必要があります。

海外|中国を中心に黒字転換した最大変化セグメント

海外事業は2024年2月期のセグメント利益が25億円で、前年の▲50億円から+75億円の改善で黒字転換しました。中国・タイ・フィリピン・米国(ハワイ州)・インドネシアの5地域で展開し、外部営業収益は1,146億円(うち海外比率は連結営業収益の10.5%)。中国では2023年8月に6,000店舗を突破し、2025年度に10,000店舗という目標が有報経営方針に明記されています。東南アジアでは2025年度に3,000店舗を目標に掲げ、フィリピンでのFC本格展開・インドネシアのジャカルタ以外への出店エリア拡大を推進しています。一方で同じ有報には「中国における事業の状況や地政学的リスクも踏まえつつ、事業パートナーとの提携、外部資本の受入れ、株式公開、事業再編、組織再編を含め、様々な選択肢を検討する可能性があります」と慎重な記述もあり、成長目標とリスク認識が併記されている点を見逃してはいけません。

成城石井|コンビニとは別ブランドで動く高品質スーパー

成城石井事業はセグメント利益122億円・利益シェア13.0%で、コンビニ事業に次ぐ第2の利益源です。連結子会社の株式会社成城石井がスーパーマーケット「成城石井」を運営し、輸入・物流・製造・卸売・小売・飲食までを一貫して自社で担う「食の垂直統合」というビジネスモデルを構築しています。2022年7月に大和第3セントラルキッチンを稼働させ製造能力を強化、関東圏の出店加速に加えて西日本エリア進出のための物流センター開設を計画。EC事業ではAmazon.co.jp上で成城石井ネットスーパーを共同展開しています。前年比-4.3%とわずかに減益したのは、コロナ禍の巣ごもり特需の反動の影響と読めます。

「コンビニ業界3位」という見方は、構造を半分しか捉えていない。セグメント利益の74%は国内コンビニで、業界3位のポジションは事実です。一方で残り26%は成城石井・エンタメ・金融・海外という別の事業ロジックで動く部門群で、ここをまとめて1つのキャリアパスで語る企業は他にありません。「コンビニ業界での順位」を入り口にすると、ローソンの戦略的な独自性を見落とします。志望時には「3位の中で何位を目指すか」ではなく「多角化プラットフォームのどの軸に乗りたいか」を言語化することが前提になります。

では、この多角化構造はローソンが次の年に何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

ローソンは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。ローソンの場合、設備投資614億円の配分とKDDI×三菱商事の共同子会社化という資本政策の組み合わせから、賭けの方向が読み取れます(投資セクションの読み方ガイド)。中期経営ビジョン「ローソングループ Challenge 2025」(2021年策定)の「2025年チャレンジ指標」はROE15%以上・EPS500円以上で、有報記載のEPS521.08円は既にこの目標を上回っています。

| 賭けの領域 | 定量的根拠(2024年02月期) | 期間 | セグメント利益への寄与 |

|---|---|---|---|

| 国内コンビニDX×QEC | 設備投資446億円(うち情報システム137億円) | 中長期(Challenge 2025継続) | 国内コンビニ697億円(前年比+46.5%)の収益基盤 |

| 海外事業の規模拡大 | 設備投資82億円/中国6,000店超→10,000店目標 | 〜2025年度(中国10,000店)/〜2025年度(東南アジア3,000店) | 海外25億円(黒字転換)+海外売上+20.8% |

| 多角化プラットフォーム | 成城石井16億円・エンタメ17億円・金融53億円の設備投資 | 中長期(事業ポートフォリオ戦略) | 非コンビニ計243億円(利益シェア26%) |

出典: ローソン 有価証券報告書 2024年02月期 設備投資等の概要・経営方針

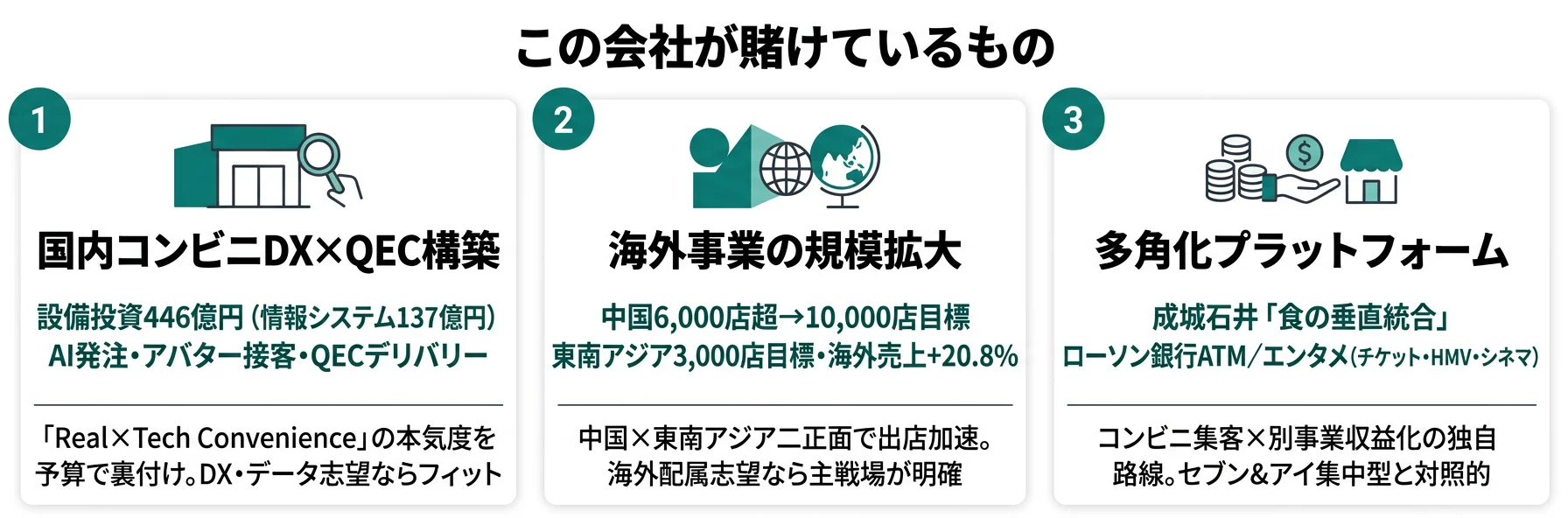

賭け1: 国内コンビニDXに446億円・情報システム137億円の集中投資

設備投資614億円のうち446億円(72.6%)を国内コンビニ事業に投じ、その内訳は店舗新設・改装308億円と情報システム関連137億円です。有報の経営方針には、AIを活用した次世代発注システム導入、アバター接客の活用、店舗DXとデジタルマーケティング、全国の店舗網を活用したQEC(Quickest E Commerce)サービスの構築・拡大が明記され、「Real×Tech Convenience」を目指すとされています。2023年度からはエリアカンパニー制を全国に拡大し、「地域密着×個客・個店主義」というコンセプトで全国一律ではなくエリアごとの品揃え・サービスへ移行しました。情報システムへの137億円という規模は、データ活用・デジタルマーケティング志望者にとって入社後にテクノロジー予算が確保された環境を意味します。

DX・データ志望での行動 → ファミマの広告メディア事業や、QECで連携するデリバリープラットフォーム各社(Wolt・Uber Eats・出前館など)の動向を1つはエピソードとして語れるようにしておきましょう。小売業界の有報を業界横断で比較すると、ローソンのDX投資の位置づけが鮮明になります。

賭け2: 海外事業に82億円・中国10,000店と東南アジア3,000店

海外事業への設備投資は82億円で全体の13.4%です。中国では2023年8月に6,000店舗を突破し、2025年度に10,000店舗という目標を経営方針に明記。出店加速にはメガフランチャイズ契約(地場小売企業との大規模FC)とエリアライセンス契約(現地パートナーが本部機能を持つ仕組み)を活用しています。東南アジアではタイ・フィリピン・インドネシアで2025年度に3,000店舗を目標に、PB商品とカウンターファストフードの拡充で商品力強化を図っています。海外事業の外部営業収益は前年949億円→当期1,146億円(+20.8%)で、店舗数の拡大が売上にも反映されています。一方で同じ有報には「中国における事業の状況や地政学的リスクも踏まえつつ、事業戦略及び資本政策に関する様々な選択肢を検討する可能性があります」と明記されており、中国事業については成長と再編の両シナリオが認識されています。

海外配属志望での行動 → 中国子会社の出店スピードと、東南アジア(特にインドネシア)の都市別出店戦略を区別して語れるようにしましょう。小売業界の比較記事で他社の海外戦略と比較すると、ローソンの中国×東南アジア二正面の独自性がわかります。

賭け3: 成城石井・エンタメ・ローソン銀行による多角化プラットフォーム

ローソンの有報で目を引くのは、コンビニ以外の事業群が持つ存在感です。成城石井(設備投資16億円)は「食の垂直統合」モデルで関東圏の出店加速と西日本進出を推進。エンタテインメント関連事業(設備投資17億円)はローソンチケット・HMV・ローソン・ユナイテッドシネマを抱え、「2025年に収益の柱となる事業の一つ」と位置づけられています。金融関連事業のローソン銀行(設備投資53億円・主にソフトウエア開発)は、全国のローソン店舗ATMを基盤に「年間36億人以上の店舗来店者」をターゲットとした金融インフラ事業を展開しています。これら3事業のセグメント利益合計は218億円で、全社セグメント利益940億円の23.2%。「コンビニで集客し、別事業で収益化する」プラットフォーム的な発想が、競合のセブン&アイが北米コンビニ集中型へ進む方向性とは対照的な独自路線になっています。

多角化志向での行動 → 成城石井のセントラルキッチン戦略・ローソン銀行のATM事業の構造変化(後述)・ローソンエンタテインメントのチケット×物販EC連携の3つを区別して理解しておきましょう。セブン&アイの有報分析と読み比べると、コンビニ業界の戦略二極化が鮮明になります。

ただし、多角化と海外拡大には裏側のリスクもあります。次章ではローソン自身が有報で開示しているリスクと、上場廃止という資本政策上の変化を見ていきます。

ローソンが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ローソンが開示している主要リスクの中から、就活生のキャリア選択に直結する3つを抽出します。加えて、2024年7月のKDDI×三菱商事共同子会社化(上場廃止)も、就活生にとっての構造変化として最後に整理します。

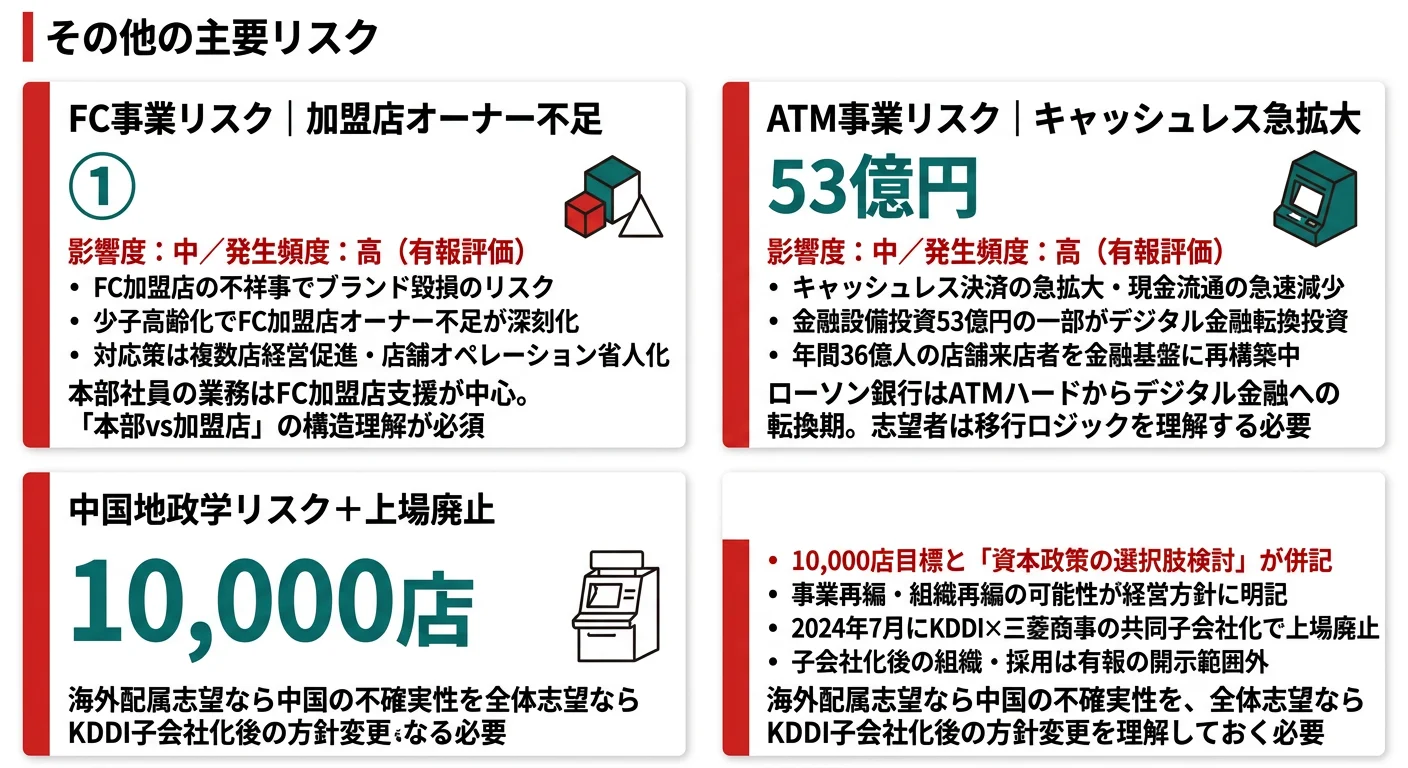

リスク1: フランチャイズ事業モデルへの依存|FC加盟店オーナー不足

有報のリスク欄では影響度「中」・発生頻度「高」と評価されています。フランチャイズシステムは契約当事者の双方向の信頼関係で業績が向上する仕組みのため、FC加盟店の不祥事でチェーン全体のブランドイメージが影響を受けるリスクと、少子高齢化を背景としたFC加盟店オーナー不足が同時に明記されています。対応策として有報には「加盟店の複数店経営促進による経営の安定化」「店舗オペレーション効率化」「働きやすさの追求と省人化」「さまざまな年齢、国籍の方に店舗で働いていただける環境整備」が挙げられており、人手不足が業界共通の構造課題であることがうかがえます。配属によっては加盟店との交渉・支援が中心業務になるため、「本部vs加盟店」の構造を理解した上でフランチャイズビジネスの持続可能性を考えられる人材かどうかが問われます。

リスク2: キャッシュレス決済拡大によるATM事業への影響|ローソン銀行の構造転換

ローソン銀行のATM事業について、有報は影響度「中」・発生頻度「高」のリスクと評価し、「キャッシュレス決済の急拡大、現金流通の急速な減少等の環境変化に対し、事業構造の変化、対応が遅れた場合にも、当社グループの業績及び財務状況に影響を及ぼす可能性がある」と明記しています。コンビニATMは便利な生活インフラとして機能してきた一方、長期的にはキャッシュレス化により事業モデルの転換が不可避な構造課題です。金融関連事業への設備投資53億円の一部は、ATMハードからデジタル金融サービスへの転換投資と読み取れます。ローソン銀行への配属を希望する就活生は、「ATMの会社」ではなく「来店者36億人を基盤にしたデジタル金融プラットフォームへの移行期」という認識でキャリアを描く必要があります。

リスク3: 海外事業(中国)の地政学的リスクと事業不確実性

有報の経営方針では中国事業について「事業の状況や地政学的リスクも踏まえつつ、事業パートナーとの提携、外部資本の受入れ、株式公開、事業再編、組織再編を含め、中国子会社の成長を加速させるための事業戦略及び資本政策に関する様々な選択肢を検討する可能性があります」と明記されています。10,000店舗目標と地政学リスクが同じ有報の中に併記されている事実は、海外配属を志望する就活生にとって重要な情報です。一方で東南アジア(タイ・フィリピン・インドネシア)は経済成長と中間層拡大を背景にした成長市場として位置づけられており、中国一極集中ではないリスク分散の構造になっています。

上場廃止という構造変化|KDDI×三菱商事の共同子会社化

2024年7月、ローソンはKDDIと三菱商事がそれぞれ50%を保有する共同子会社となり、東京証券取引所での上場を廃止しました。本記事で使用しているのは、上場廃止前の最後の有報(2024年02月期)です。最後の有報の段階で「2025年チャレンジ指標」のEPS500円目標は既に521円で達成されていた一方、自己資本比率は12.4%と低水準にとどまっていました。共同子会社化の背景には、こうした財務基盤の課題と、KDDI(通信×auユーザー基盤)×三菱商事(既存の親会社・流通ノウハウ)のリソースを活用して「Real×Tech Convenience」を加速する狙いがあると考えられます。ただし、子会社化後の経営方針・組織変更・採用体制は有報の開示範囲外です。最新情報はKDDIの有報分析および三菱商事の有報分析と併読してください。

リスクの活用 → 上記3つのリスクと上場廃止という構造変化を、面接で「なぜそれを承知の上で志望するのか」を語る材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ローソンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたローソンの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するローソンの特徴 | 詳しく見る |

|---|---|---|

| コンビニDX・データ活用志向 | 情報システム投資137億円・QEC・AI発注 | → 本記事の賭け1 |

| 中国・東南アジア志向 | 中国6,000店超→10,000店・東南アジア3,000店 | → 本記事の賭け2 |

| 多角的事業ポートフォリオ志向 | 成城石井・エンタメ・ローソン銀行 | → 本記事の賭け3 |

| 通信×小売の融合に興味 | KDDI×三菱商事の共同子会社化 | → 本記事のリスク章末尾 |

合いそうな人

- コンビニDX・デジタルマーケティング・データ分析に関心がある人

- 中国・東南アジアでの事業開発(出店戦略・現地パートナー連携)に挑戦したい人

- コンビニ・高品質スーパー・エンタメ・金融と多領域で経験を積みたい人

- 通信×小売の融合(auユーザー連携・通信インフラ活用)に興味がある人

合わないかもしれない人

- 独立した上場企業で経営の自由度を求める人(KDDI×三菱商事の共同子会社化で意思決定構造が変化)

- コンビニ業界No.1規模の会社で働きたい人 → セブン&アイ(北米7-Eleven含む連結)が選択肢

- 大規模な総合商社のグローバル展開で働きたい人 → 三菱商事の有報分析

- 1つの専門領域を10年以上深掘りしたい人(多角化のため事業横断異動が前提)

従業員データ

ローソンの従業員データも判断材料になります。連結従業員数は11,666人、単体(本部)従業員は4,361人で、平均年齢42.7歳、平均勤続年数15.8年、平均年間給与は682万1千円(単体)です。連結とはいえ大手商社(伊藤忠115,089人など)と比べるとコンパクトな組織で、本部4,361人という規模は意思決定の距離が近い構造を意味します。

平均勤続15.8年は安定の象徴と、変化の遅さの両面を持つ。小売業界としては比較的長い勤続年数は、ノウハウ蓄積と長期雇用文化の表れである一方、KDDI×三菱商事の共同子会社化という大変化のなかで意思決定スピードや人材ミックスがどう動くかは別の論点です。「腰を据えてキャリアを積みたい」志向と「子会社化を契機に変化を起こしたい」志向は、同じ会社の同じ数字の異なる読み方になります。志望動機ではどちらの読み方を選んだかを言語化することが重要です。

今から学ぶべき分野

有報が示す投資方針から、ローソンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 情報システム137億円・QEC構築 | データ分析・デジタルマーケティングの基礎 | Google Analytics無料講座、Pythonでのデータ分析入門書1冊、デリバリープラットフォーム業界の動向把握 |

| 中国6,000店超・東南アジア3,000店 | 中国語/東南アジア言語と政治経済 | HSK受験準備・TOEIC、日経アジアレビュー購読、中国小売市場レポートの月次確認 |

| 成城石井「食の垂直統合」 | 食品業界の知識・消費トレンド | 食品業界レポート購読、食品スーパーと専門スーパーの差別化要因の整理 |

| ローソン銀行ATM→デジタル金融転換 | 決済・フィンテックの基礎 | 決済サービスの仕組み、銀行法・割賦販売法の基礎、キャッシュレス事業会社の動向把握。有報の投資セクションの読み方も実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ローソンの面接── 「セブン&アイではなくなぜローソンか」と聞かれたとき

上場廃止前最後の有報を拝見し、設備投資614億円のうち446億円を国内コンビニDXに、82億円を海外に、残りを成城石井・エンタメ・金融に配分する多角化プラットフォーム型の戦略に共感しました。セブン&アイさんが北米コンビニに集中する戦略を取る一方で、ローソンさんは多角化で差別化されている印象を有報から受けています。私はその中でも、QEC構築や情報システム137億円が示すデジタル領域に興味があり、KDDIとの共同子会社化で通信インフラとの融合が加速する局面に貢献したいと考えています。

ローソンの面接── 「中国事業をどう評価しているか」と聞かれたとき

有報の経営方針では中国事業について6,000店超→10,000店という目標と、地政学リスクを踏まえた事業戦略・資本政策の選択肢検討の両方が併記されていました。10,000店という拡大目標とリスク認識を同じ文書に並べる姿勢は、リスクを開示しつつ挑戦する企業文化の表れだと感じています。一方で2024年2月期の海外事業セグメント利益25億円は前年▲50億円からの黒字転換段階であり、中国の店舗網の拡大と収益化のスピードをどう両立するかが今後の論点だと考えています。

面接で伝えるべき3つの軸

- 志望分野とローソンのセグメント実績を1対1で結びつける。DX・海外・多角化のどの軸を選んだかを、有報の利益構成と設備投資配分で裏付けて語る

- 「Real×Tech Convenience」を情報システム137億円で裏付ける。経営方針のキャッチコピーと具体数字をセットで出すと抽象論にならない

- FC人手不足・ATM事業構造変化・中国地政学リスクにも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「設備投資614億円のうち情報システムに137億円を投じていることを拝見しました。AI発注・QEC・アバター接客のうち、最も投資効果が高いと評価されている領域はどちらでしょうか」

- 「中国事業について有報では6,000店超→10,000店の目標と、事業戦略・資本政策の選択肢検討が併記されていました。新卒社員が海外事業に関わるキャリアパスはどのように設計されていますか」

- 「KDDI×三菱商事の共同子会社化以降、有報に記された『Real×Tech Convenience』というコンセプトは、現場でどのような具体的な変化として表れていますか」

避けるべきこと: 「平均年収682万円」「業界3位の安定感」など、有報の表面情報だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ローソンは国内コンビニ697億円(74%)・成城石井122億円・エンタメ66億円・金融30億円・海外25億円の多角化プラットフォーム型で、セブン&アイの北米集中型とは異なる路線

- 設備投資614億円の72.6%(446億円)を国内コンビニに、うち情報システム137億円を投じてQEC・AI発注・アバター接客を推進。「Real×Tech Convenience」が数字で裏付けられている

- 強みの裏側にはFC人手不足・ATM事業のキャッシュレス化圧迫・中国地政学リスクの3つ。さらに2024年7月のKDDI×三菱商事共同子会社化で上場廃止し、本記事は廃止前最後の有報に基づく分析

次のアクション →

- 同業他社と比較したい方は → セブン&アイの有報分析

- 業界全体を俯瞰したい方は → 小売業界の有報概要

- 業界横断で比較したい方は → 小売業界の比較記事

本記事は有価証券報告書(2024年02月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。なお、ローソンは2024年7月にKDDI×三菱商事の共同子会社化により上場廃止しています。子会社化後の経営方針・組織変更は有報の開示範囲外であり、最新情報はKDDI・三菱商事の公式IR資料をご確認ください。