この記事を読むと: 面接で「なぜ高収益製造業の中で御社を選んだか」を、R&D費・設備投資・海外比率の数値根拠つきで自分の言葉で語れるようになります。

「製造業で高収益な会社に入りたい」と考えたとき、東京エレクトロン・キーエンス・村田製作所は必ず名前が挙がる3社です。ところが2025年3月期の有報を横並びで読むと、設備投資は143億円から単年1,800億円まで約13倍、一人当たり純利益は322万円から3,251万円まで約10倍の差があり、同じ「高収益製造業」でも稼ぎ方の構造がまったく違うことがわかります。

| あなたの志向 | 向いている企業 |

|---|---|

| 半導体技術の最前線でグローバルに働きたい | 東京エレクトロン |

| 少人数・高成果・高報酬の知識集約型で働きたい | キーエンス |

| 素材技術を軸にEV・5Gの成長市場で安定的に働きたい | 村田製作所 |

この記事のデータは東京エレクトロン・キーエンス・村田製作所の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|3社は「3つの異なる稼ぎ方」をしている

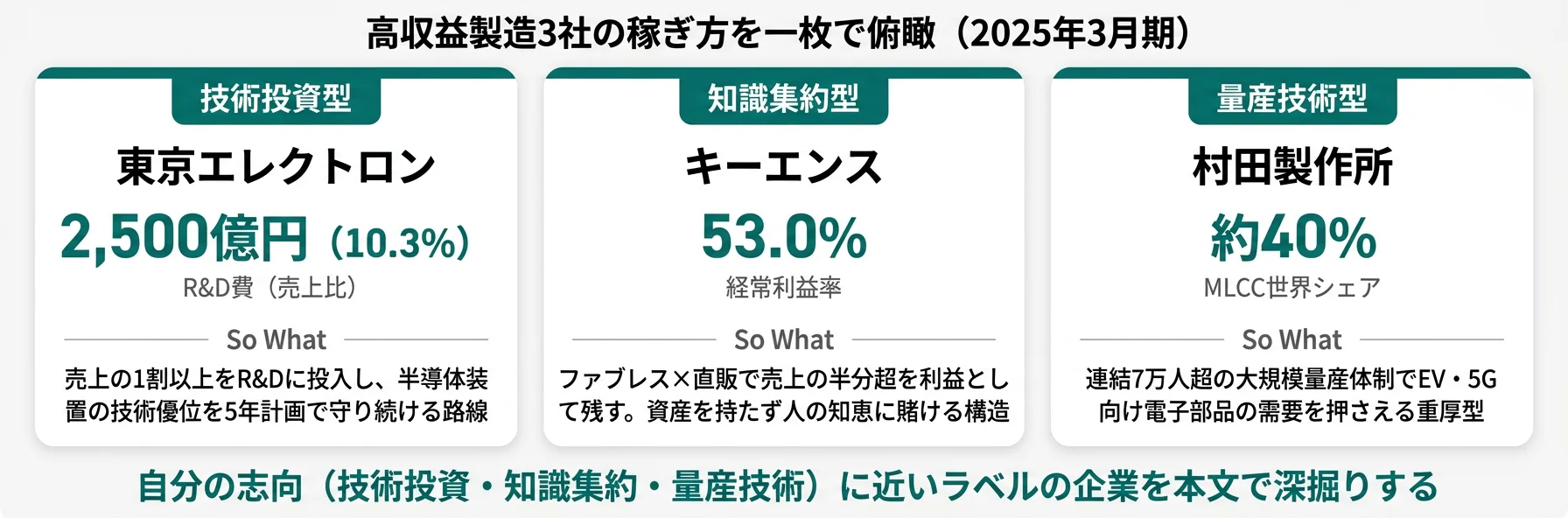

高収益製造業の「賭け」とは、R&D費と設備投資の配分から読み取れる経営判断のことです。結論を先に示すと、2025年3月期の有報では設備投資が143億円〜単年1,800億円で約13倍、R&D費が289億円〜2,500億円で約9倍の開きがあり、同じ「高収益製造業」でも稼ぎ方の構造はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 東京エレクトロン|技術投資型 | 5年1.5兆円のR&Dと設備投資7,000億円で次世代半導体に全方位投資する |

| キーエンス|知識集約型 | ファブレス経営で設備投資143億円に抑え経常利益率53.0%を実現する |

| 村田製作所|量産技術型 | MLCC世界シェア約40%と設備投資1,099億円でEV・5G向け電子部品を支える |

主要指標サマリー

| 指標 | 東京エレクトロン | キーエンス | 村田製作所 |

|---|---|---|---|

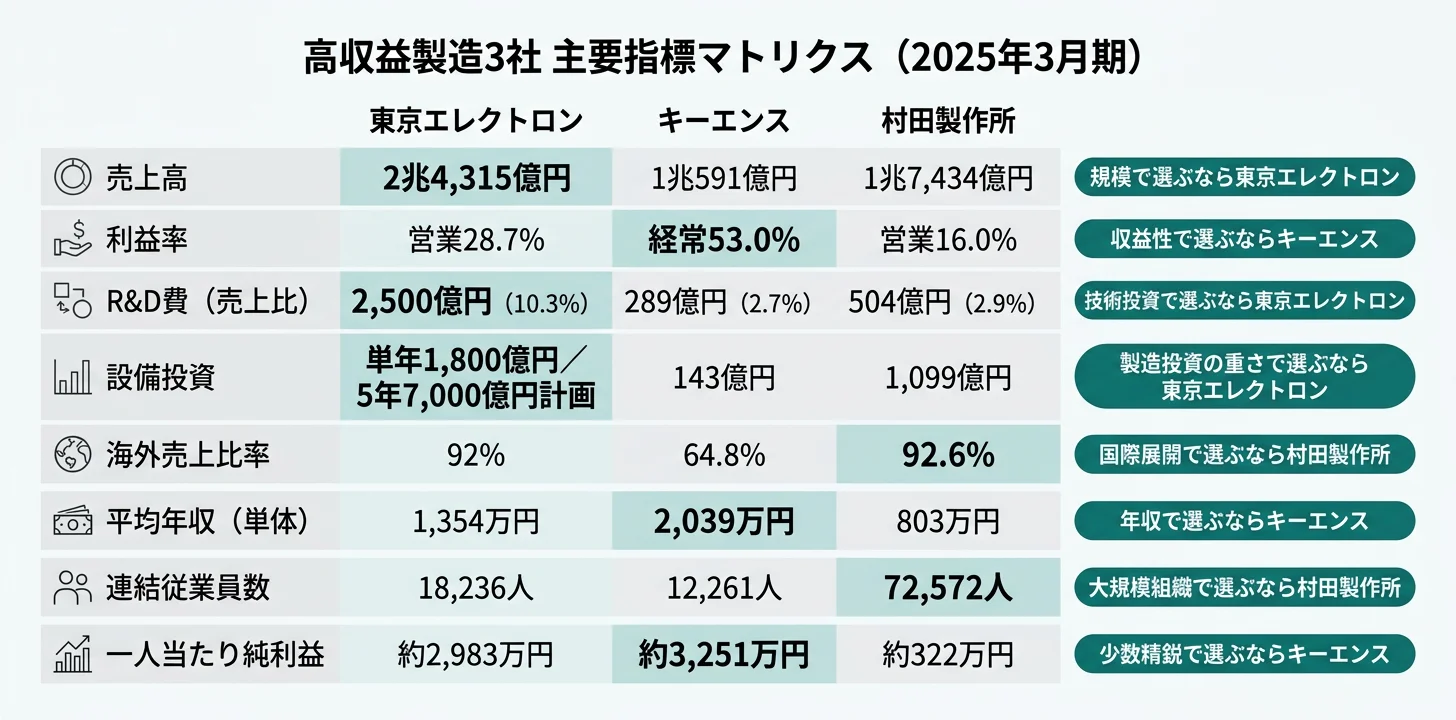

| 売上高 | 2兆4,315億円 | 1兆591億円 | 1兆7,434億円 |

| 利益率 | 営業28.7% | 経常53.0% | 営業16.0%(IFRS) |

| 純利益 | 5,441億円 | 3,987億円 | 2,338億円 |

| R&D費(売上比) | 2,500億円(10.3%) | 289億円(2.7%) | 504億円(2.9%) |

| 設備投資 | 単年1,800億円/5年7,000億円計画 | 143億円 | 1,099億円 |

| 海外売上比率 | 92% | 64.8% | 92.6% |

| 連結従業員数 | 18,236人 | 12,261人 | 72,572人 |

| 平均年収(単体) | 1,354万円 | 2,039万円 | 803万円 |

出典: 各社 有価証券報告書 2025年3月期。会計基準はTEL・キーエンス=日本基準、村田=IFRS。キーエンスは有報で経常利益を表示しているため経常利益率を掲載。

「営業利益率が高い=優れた経営、低い=劣った経営」ではありません。キーエンスの経常利益率53.0%はファブレス×直販という「資産を持たないからこそ実現できる構造」の結果であり、量産設備の自社保有が顧客信頼に直結する電子部品ビジネスでは取りえない選択肢です。逆に村田製作所の営業利益率16.0%は連結72,572人の大規模製造業でMLCC世界シェア約40%を支える「重厚な設備と人を抱えた絶対額の利益」を生み出しており、純利益2,338億円はキーエンスの3,987億円と桁が同じです。利益率は「良い・悪い」ではなく「事業構造の性格」として読むべき指標です。

3社を横串で見ると、単なる規模の大小ではなく稼ぎ方の構造そのものが違うことがわかります。次のセクションでは、最も稼ぎ方の違いを映す設備投資と製造方式から具体的に比較していきます。

ビジネスモデルの比較|設備投資と製造方式で見る「稼ぎ方の重さ」

ビジネスモデルとは、企業が何を・誰に・どうやって売って利益を得るかの構造のことです。結論を先に示すと、設備投資額はキーエンス143億円 vs 村田製作所1,099億円 vs 東京エレクトロン単年1,800億円(5年7,000億円計画)で最大約50倍の差があり、この「重さの差」が稼ぎ方の違いをそのまま作っています。

東京エレクトロン|技術投資型

東京エレクトロンは半導体製造装置の開発・製造・販売を事業とする単一セグメント企業です(2025年3月期 事業の内容)。売上の約78%が新規装置販売、約22%(5,383億円)がフィールドソリューション(メンテナンス・パーツ供給・アップグレード)です。

コータ/デベロッパで世界シェア約90%、エッチング装置やCVD成膜装置でも上位ポジションを持ち、R&D費2,500億円(売上比10.3%)と5年で1.5兆円以上の研究開発投資で技術優位を維持・拡大しています。顧客はTSMC・サムスン・インテルなど世界の半導体メーカーで、海外売上比率は92%に達します。

営業利益率28.7%は装置メーカーとしてはきわめて高い水準ですが、R&D費2,500億円・設備投資5年7,000億円という巨額投資を伴う「重い」ビジネスモデルです。半導体技術の最前線でグローバルに働きたい就活生にとっては、技術革新と命運を共にできる環境です。

キーエンス|知識集約型

キーエンスはFA(ファクトリーオートメーション)用センサーや計測機器を開発・販売する企業です。最大の特徴は自社工場を持たないファブレス経営であり、設備投資はわずか143億円(売上比1.4%)にすぎません。

「世界初」「業界初」の商品企画力と直販モデル(代理店を使わず全て自社営業)が経常利益率53.0%を支えています。有報の経営方針には「最小の資本と人で最大の付加価値を上げる」と明記されており、工場や設備ではなく「人の知恵」に賭ける戦略が徹底されています(2025年3月期 経営方針)。

東京エレクトロンの設備投資5年7,000億円と対比すると、同じ製造業でありながらビジネスモデルが正反対であることが際立ちます。少人数・高成果・高報酬の環境で自律的に働きたい就活生にとっては、国内最上位の知識集約型キャリアです。

村田製作所|量産技術型

村田製作所はMLCC(積層セラミックコンデンサ)を中心とした電子部品の開発・製造・販売を事業とする企業です。MLCC世界シェア約40%でトップに立ち、スマートフォン1台に約1,000個、EV1台に約10,000個使われる電子部品を量産しています。

設備投資は1,099億円(売上比6.3%、有報「設備投資等の概要」)で、自動車電動化に向けた高信頼性MLCCの生産能力拡大に投資を集中しています。キーエンスが工場を持たず143億円の設備投資で済むのとは対照的に、村田製作所は大規模な製造設備を自社で運営する「重厚型」の製造業です。

営業利益率16.0%(IFRS)はキーエンスの53.0%や東京エレクトロンの28.7%と比べると低く見えますが、連結72,572人を擁する大規模製造業でこの利益率を維持している点はMLCC世界首位の技術力の証明です。素材技術を軸にEV・5Gの成長市場で安定的に働きたい就活生にとっては、見えない技術で世界を支える大規模BtoB製造キャリアです。

3社のビジネスモデル対比

| 比較軸 | 東京エレクトロン | キーエンス | 村田製作所 |

|---|---|---|---|

| 製造方式 | 自社製造(大規模工場) | ファブレス(協力工場委託) | 自社製造(量産ライン) |

| 販売方式 | 直接+代理店 | 直販のみ | 直接+代理店 |

| 顧客 | 半導体メーカー | 製造業全般 | 電子機器メーカー |

| 製品単価 | 1台 数億〜数十億円 | 1台 数万〜数百万円 | 1個 数円〜数百円 |

| 設備投資 | 単年1,800億円/5年7,000億円計画 | 143億円 | 1,099億円 |

| 在庫リスク | 中(受注生産型) | 極小(即納・受注残ほぼゼロ) | 中〜高(量産型) |

出典: 各社 有価証券報告書 2025年3月期

この対比が示すのは、「高収益」の達成方法に唯一の正解はないということです。東京エレクトロンは巨額の技術投資で参入障壁を築き、キーエンスは資産を極限まで軽くして付加価値に集中し、村田製作所は圧倒的な量産技術力で市場を制しています。

製造業全体の構造をさらに俯瞰したい方は → 利益率ランキングで製造業の立ち位置を見る

ビジネスモデルの差を掴んだところで、次のセクションでは各社が「何に賭けているか」を投資データで具体化します。

投資戦略の比較|R&D費と設備投資で見る「何に賭けているか」

投資戦略の比較とは、R&D費と設備投資の額・比率から「企業が未来のために何にお金を投じているか」の構造を読み取る分析です。結論を先に示すと、R&D費はTEL 2,500億円(キーエンスの約9倍)、設備投資はTEL単年1,800億円(キーエンスの約13倍)と、投資の重さが3社で大きく異なり、そのままビジネスモデルの差になっています。

| 投資項目 | 東京エレクトロン | キーエンス | 村田製作所 |

|---|---|---|---|

| R&D費 | 2,500億円 | 289億円 | 504億円 |

| R&D費/売上比 | 10.3% | 2.7% | 2.9% |

| 設備投資 | 単年1,800億円/5年7,000億円計画 | 143億円 | 1,099億円 |

| 設備投資/売上比 | 単年7.4%(計画5年) | 1.4% | 6.3% |

| 投資の主な方向 | 次世代半導体技術+製造拠点拡大 | 高付加価値商品の企画開発 | MLCC微細化+自動車向け生産能力 |

| 投資の哲学 | 「技術×設備×人」の三位一体 | 「人の知恵」に集中 | 「素材技術と量産力」に集中 |

出典: 各社 有価証券報告書 2025年3月期 研究開発活動・設備の状況。設備投資額は有報「設備投資等の概要」の数値。

東京エレクトロン|次世代半導体への全方位投資

東京エレクトロンのR&D費2,500億円は5年で1.5兆円以上の計画の一環であり、GAA(次世代トランジスタ構造)、HBM(AI用高帯域メモリ)、先端パッケージングの3領域に全方位で投資しています。FY2026のR&D費は3,000億円とさらに加速する計画です(2025年3月期 研究開発活動・中期経営計画)。

加えて、設備投資5年7,000億円で宮城・熊本・岩手の生産拠点を拡大し、連結従業員を1.8万人から2.5万人へ約6割増員する計画です。「R&D費1.5兆円+設備投資7,000億円+人材増員7,000人」の三位一体投資が東京エレクトロンの成長戦略です。R&D投資ランキングでも日本企業トップクラスの研究開発投資水準です。

キーエンス|最小の投資で最大の付加価値

キーエンスのR&D費289億円(売上比2.7%)は金額だけ見れば3社中最少ですが、少ない投資で「世界初」「業界初」の高付加価値製品を生み出す効率の高さが本質です。設備投資143億円はファブレス経営の結果であり、固定費を極限まで抑えた構造が経常利益率53.0%を支えています(2025年3月期 研究開発活動・対処すべき課題)。

キーエンスの「投資」は、数字に表れにくい人材の知恵に向かっています。直販の営業社員が顧客の潜在ニーズを直接つかみ、開発部門にフィードバックするサイクルこそがキーエンスの真の投資対象です。さらに有報ではM&Aにも言及しており、手元資金約4,500億円規模の財務余力で成長戦略の転換を示唆しています。

村田製作所|素材技術と量産力への継続投資

村田製作所のR&D費504億円(売上比2.9%)はMLCCの「小型化」「大容量化」「高信頼性化」に集中しています。特に自動車向けの高温・高電圧環境に耐える高信頼性MLCCの開発が重点領域です(2025年3月期 研究開発活動)。

設備投資1,099億円は自動車電動化に向けた生産能力拡大が中心で、EV1台あたりの電子部品搭載数がガソリン車の数倍に増加するという構造変化を先取りした投資です。キーエンスの143億円の約8倍という設備投資額が、村田製作所の「量産技術型」ビジネスモデルを象徴しています。

3社の投資戦略を並べて見ると、「高収益製造業」というラベルの下で「何に賭けているか」はまったく違います。東京エレクトロンでは半導体技術の最前線で巨額投資の一端を担い、キーエンスでは少人数で高付加価値な商品企画・提案に携わり、村田製作所では素材技術の研究開発や量産プロセスの最適化に取り組むことになります。次のセクションでは、投資の結果として現れる利益構造と海外依存度を比較します。

利益構造と海外依存度|営業利益率・純利益率・海外比率の質

利益構造の比較とは、各社の利益率と海外売上比率から「収益性の質」を読み解く分析です。結論を先に示すと、利益率はキーエンス経常利益率53.0%・TEL営業利益率28.7%・村田営業利益率16.0%(IFRS)と水準が大きく異なり、海外売上比率もTEL 92%・村田92.6%・キーエンス64.8%で国際展開の重さが違います。

| 指標 | 東京エレクトロン | キーエンス | 村田製作所 |

|---|---|---|---|

| 会計基準 | 日本基準 | 日本基準(経常利益表示) | IFRS |

| 利益率 | 営業28.7% | 経常53.0% | 営業16.0% |

| 純利益率 | 22.4% | 37.6% | 13.4% |

| 前期比 | +60.3%(純利益) | +7.8%(純利益) | +29.3%(純利益) |

| 海外売上比率 | 92% | 64.8% | 92.6% |

| 海外売上の主な地域 | 中国42%・韓国17%・台湾17% | 米国18.7%・中国14.9% | 中華圏47.7%・南北アメリカ16.5% |

出典: 各社 有価証券報告書 2025年3月期 損益計算書・地域別売上

キーエンスの経常利益率53.0%は製造業の常識を覆す異常値です。ファブレス×直販×高付加価値の三位一体モデルが、売上の半分超を経常利益として残す構造を作っています。東京エレクトロンの営業利益率28.7%も装置メーカーとしては極めて高い水準で、R&D費2,500億円・設備投資単年1,800億円を控除した後にこの利益率を維持していることが技術優位の証明です。

村田製作所の営業利益率16.0%(IFRS)は他2社より低く見えますが、連結72,572人という大規模製造業で製造業平均を大きく上回る水準です。ただしセグメント別では、コンポーネント事業26.4%(MLCC中心)に対しデバイス・モジュール事業1.4%(高周波モジュール・電池等)と利益率の差が大きく、ここが構造的課題になっています。

海外依存度でも3社は対照的です。TELは海外92%だが原則円建て輸出のため為替影響は軽微、村田は海外92.6%で為替変動の影響を受けやすく、キーエンスは国内35.2%を維持しつつ海外に「大きな成長余地がある」と経営陣が明言しています。同じ「高収益製造業」でも、利益の質とリスクの質が大きく違うことが有報から読み取れます。

リスク構造の比較|有報が語る3社の課題

事業等のリスクとは、企業自身が認識している経営上の脅威を開示するセクションです。結論を先に示すと、3社に共通するリスクは為替変動・地政学・技術革新、固有リスクはTELが半導体サイクルと米中規制、キーエンスが開示の少なさとファブレス品質、村田がスマホ成熟と中華圏依存です。

| リスク項目 | 東京エレクトロン | キーエンス | 村田製作所 |

|---|---|---|---|

| 景気循環(シクリカル) | 高(半導体サイクルで±30%変動) | 低〜中(製造業投資動向に連動) | 中(スマホ・自動車市場に連動) |

| 地政学リスク | 高(中国向け42%・米中規制) | 低〜中 | 高(中華圏47.7%) |

| 為替変動 | 低(円建て輸出中心) | 中(海外64.8%・年170億円スイング) | 高(海外92.6%) |

| 技術革新リスク | 中(次世代技術への対応) | 低(多品種×高付加価値) | 中〜高(代替技術の出現可能性) |

| 人材確保 | 高(6割増員計画・業界全体で人材争奪) | 低〜中 | 中 |

| 品質リスク | 中 | 中〜高(ファブレス固有の課題) | 中 |

| 市場成熟リスク | 低 | 低 | 高(通信向け売上約35%) |

出典: 各社 有価証券報告書 2025年3月期 事業等のリスク

東京エレクトロン|半導体サイクルの波

東京エレクトロン最大のリスクは半導体設備投資サイクルの変動です。5年間の売上推移(+43%→+10%→▲17%→+33%)が示す通り、業績の振れ幅が極めて大きい企業です。加えて、中国向け売上が42%と最大顧客地域でありながら、米中半導体規制により先端装置の輸出が制限されるジレンマを抱えています(2025年3月期 事業等のリスク)。

入社すると「半導体サイクルの波」と「国際政治と技術の交差点」で仕事をすることになります。毎年安定した業績を期待する人には向かない環境ですが、長期的な半導体需要の構造成長を信じて波を乗りこなす覚悟があるなら、成長と高報酬の機会は大きい企業です。

キーエンス|ファブレスの見えにくさ

キーエンスのリスクは従来型の景気循環よりも、ファブレスモデル固有の品質管理リスクと、為替変動の影響です。2024年3月期の為替差益128億円から2025年3月期の為替差損42億円へ、わずか1年で約170億円のスイングが発生しています(2025年3月期 損益計算書)。

もう一つの特殊なリスクは「開示の少なさ」です。製品別・事業部別の売上内訳がなく(単一セグメント)、公式な業績目標も設定されていません。この「見えにくさ」は就活生にとっても「入社後にどの事業がどう成長しているのか外からは判断しにくい」ことを意味します。

村田製作所|スマホ成熟×中華圏依存のジレンマ

村田製作所のリスクは、通信向け売上(約35%)の成長源であるスマートフォン市場の成熟と、中華圏売上比率47.7%による地政学リスクです。海外売上比率92.6%のため為替変動の影響もきわめて大きい構造で、成長の柱である自動車電動化の進行ペースの不確実性も課題です。

さらに、デバイス・モジュールセグメントの営業利益率1.4%(前期は赤字)は減損リスクを抱えています(2025年3月期は22,083百万円の減損損失)。MLCC世界首位の技術力は参入障壁が高いものの、代替技術(新しいコンデンサ技術やデバイスの統合化)のリスクも長期的には認識されています。

リスクの読み方を詳しく知りたい方は → 有報のリスク情報の読み方ガイド

リスクまで把握したところで、次のセクションでは自分に合う企業を見極める視点を整理します。

キャリアマッチ|合う人・合わない人

キャリアマッチとは、企業の経営方針・事業構造と自分の志向・強みとの相性のことです。先に結論を挙げると、志向は大きく「技術の最前線×グローバル」「少人数×高報酬×成果主義」「素材×長期×BtoB」の3つに分かれ、それぞれに合う企業が明確に分岐します。

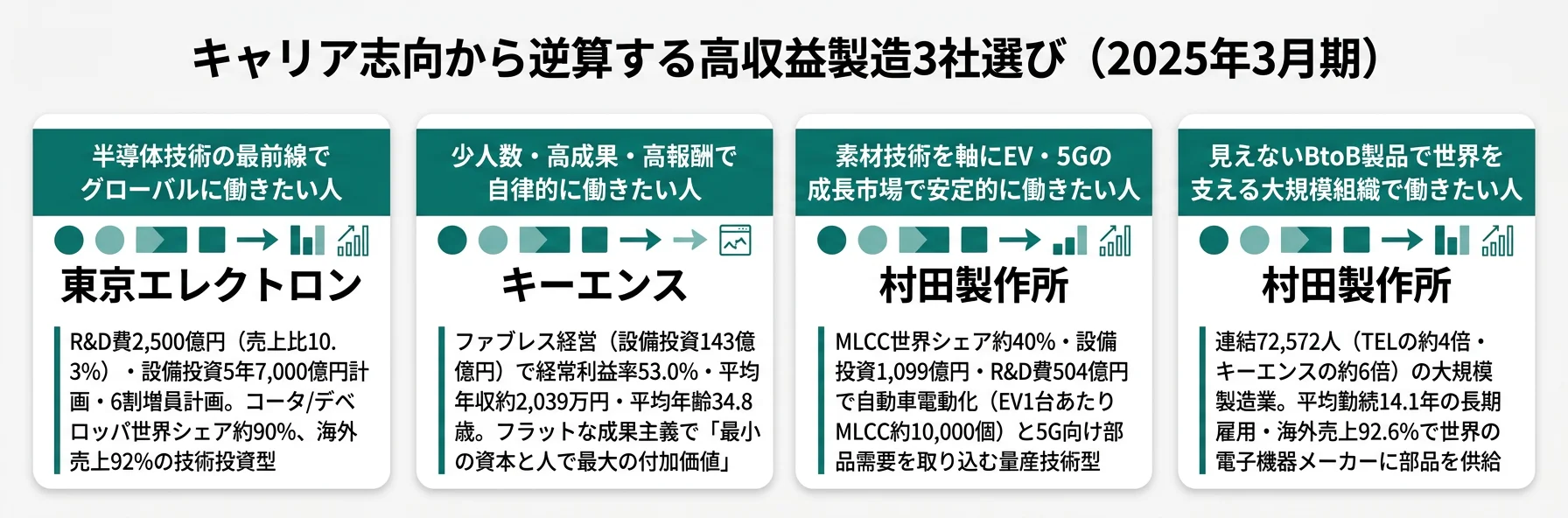

技術投資型・知識集約型・量産技術型に合う人

- 半導体技術の最前線でグローバルに働きたい理工系 → 東京エレクトロンの有報分析を読む

- 少人数・高成果・高報酬の成果主義で自律的に動きたい → キーエンスの有報分析を読む

- 素材技術を軸にEV・5Gの成長市場で長期安定的に働きたい → 村田製作所の有報分析を読む

- 業績変動を含めて経営の迫力を経験したい → 東京エレクトロン

- 見えない技術で世界を支えるBtoB製造に価値を感じる → 村田製作所

高収益製造業が合わないかもしれない人

- 業績の安定性を最重視する → 半導体サイクルで±30%変動のTELは不向き

- 消費者に直接届く製品に関わりたい → 3社ともBtoB中心で一般消費者には馴染みが薄い

- プロセスや努力を評価してほしい → キーエンスは結果重視の成果主義

- 国内中心で働きたい → TEL海外92%、村田92.6%

- ルーティン業務で安定した毎日を送りたい → キーエンス「最小の資本と人で最大の付加価値」

3社の待遇・組織文化の比較

| 比較軸 | 東京エレクトロン | キーエンス | 村田製作所 |

|---|---|---|---|

| 平均年収(単体) | 1,354万円 | 2,039万円 | 803万円 |

| 平均年齢 | 43.5歳 | 34.8歳 | 40.1歳 |

| 平均勤続年数 | 14.9年 | 11.1年 | 14.1年 |

| 連結従業員数 | 18,236人 | 12,261人 | 72,572人 |

| 単体従業員数 | 2,114人 | 3,205人 | 10,865人 |

| 一人当たり純利益 | 約2,983万円 | 約3,251万円 | 約322万円 |

| 組織の特徴 | 技術者集団・6割増員中 | フラット・成果主義・役職呼称なし | 大規模製造業・長期雇用 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況。平均年収は提出会社(単体)の数値。一人当たり純利益は純利益÷連結従業員数で算出。

「平均年収が高い=働きやすい職場、低い=待遇が悪い職場」ではありません。キーエンスの約2,039万円はファブレス×少人数(単体3,205人)に利益を集中配分できる構造の結果であり、同時に結果重視の成果主義(プロセスより数字)が前提です。村田製作所の803万円は3社で最も低く見えますが、連結72,572人の大規模製造業の単体平均としては相応で、桁違いの組織規模でMLCC世界首位を支える「事業の重さ」の裏返しです。年収は「良い・悪い」ではなく「事業構造と評価制度の性格」として読むべき指標です。

キーエンスの平均年齢34.8歳は3社で最も若く、フラットな組織文化(役職呼称廃止・接待禁止・縁故採用禁止)と合わせて、成果主義が徹底された環境です。東京エレクトロンは6割増員計画で門戸が広がっている時期であり、村田製作所は連結72,572人の大規模組織で安定的なキャリア形成が可能です。

今から学ぶべき分野

有報が示す投資方向性から逆算した、各社で活躍するための学習テーマです。

| 志望企業 | 学ぶべき分野 | 根拠(有報データ) |

|---|---|---|

| 東京エレクトロン | 半導体プロセス技術(フォトリソ・エッチング・成膜) | R&D費2,500億円が次世代半導体技術に集中 |

| 東京エレクトロン | 英語力(技術英語含む) | 海外売上92%、世界展開 |

| キーエンス | FA・製造業の課題解決力 | 直販モデルの核心は顧客の潜在ニーズ捕捉 |

| キーエンス | AI・データ分析の基礎 | AI搭載画像センサが最新R&D成果 |

| 村田製作所 | セラミック材料・電子部品技術 | MLCC世界シェア約40%、R&D費504億円 |

| 村田製作所 | 自動車電動化の構造理解 | EV1台あたりMLCC約10,000個の需要 |

| 3社共通 | 英語力(TOEIC800点目安) | TEL 92%・村田92.6%・キーエンス64.8%の海外比率 |

有報でわからないこと

社風・職場の雰囲気・上司との関係性といった情報は有報からは読み取れません。特にキーエンスは成果主義の厳しさについて口コミサイトでの評判が目立ちますが、有報には「最小の資本と人で最大の付加価値を上げる」という経営哲学しか記されていません。東京エレクトロンのフィールドエンジニアのシフト制勤務やクリーンルーム作業の実態、村田製作所の工場配属の具体的な環境も有報では見えません。OpenWork等の口コミサイトやOB/OG訪問を併用して、自分に合う環境かどうかを多角的に判断しましょう。

面接で使える比較ポイント

3社の有報を横断して読んでいる就活生はほぼいません。比較視点を面接で使うだけで、企業研究の深さが際立ちます。

東京エレクトロンの面接 ── 「なぜ御社か」と聞かれたとき

「3社の有報を比較して印象的だったのは、御社のR&D費2,500億円がキーエンスの約9倍という数字です。キーエンスがファブレスで『人の知恵』に賭けるのに対し、御社はR&D費5年1.5兆円・設備投資5年7,000億円で『技術と設備と人』の三位一体に賭けている。この投資の本気度に惹かれ、半導体技術の最前線に身を置きたいと考えています。」

キーエンスの面接 ── 「キーエンスの強みは何だと思うか」と聞かれたとき

「御社の設備投資143億円は東京エレクトロンの5年計画7,000億円の約50分の1、村田製作所の1,099億円の約8分の1です。しかし経常利益率は53.0%で3社中最高。『最小の資本と人で最大の付加価値を上げる』という経営方針が設備投資の数字にそのまま表れていることに、有報を読んで強く感銘を受けました。」

村田製作所の面接 ── 「なぜキーエンスやTELではなく村田か」と聞かれたとき

「3社の有報を比較して、御社の連結72,572人という従業員規模が最も印象に残りました。キーエンスの12,261人の約6倍、TELの18,236人の約4倍です。これはMLCC世界シェア約40%を支える量産技術力には大規模な製造体制が不可欠であることを意味しており、見えない部品で世界を支える規模感に強く魅力を感じています。」

面接の逆質問で使える例

- 「東京エレクトロンのR&D費2,500億円はキーエンスの約9倍ですが、これだけの研究開発投資を管理する中で、新卒の技術者が自分の研究テーマを持てるようになるまでのキャリアパスを教えていただけますか?」

- 「キーエンスの設備投資143億円は村田製作所の約8分の1ですが、ファブレスモデルを維持しながら品質を担保する仕組みとして、協力工場との関係性をどのように構築・管理されていますか?」

- 「村田製作所のコンポーネント事業営業利益率26.4%に対しデバイス・モジュールは1.4%と差が大きいですが、若手技術者がデバイス・モジュール事業の収益性改善に関わる機会はどのようなものですか?」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

まとめ

高収益製造3社(東京エレクトロン・キーエンス・村田製作所)の有報横断比較から見えてくる核心は、同じ「高収益製造業」でも稼ぎ方の構造が根本的に異なるということです。

この記事のポイント3選

- 東京エレクトロンはR&D費2,500億円・設備投資5年7,000億円・6割増員計画という「技術と設備と人の三位一体投資」で、コータ/デベロッパ世界シェア約90%の技術優位を維持・拡大している

- キーエンスは設備投資143億円のファブレスモデルで経常利益率53.0%・平均年収約2,039万円という「最小の資本と人で最大の付加価値」を実現している

- 村田製作所はMLCC世界シェア約40%の量産技術力と設備投資1,099億円・R&D費504億円で、自動車電動化(EV1台あたりMLCC約10,000個)と5G向け部品を成長ドライバーに、連結72,572人のグローバル製造業を運営している

次のアクション

- 半導体技術の最前線で働きたい方は → 東京エレクトロンの有報分析で技術投資型の実態を読む

- 少人数・高成果・高報酬の知識集約型で働きたい方は → キーエンスの有報分析で経営方針の本質を読む

- 素材技術を軸にEV・5Gの成長市場で働きたい方は → 村田製作所の有報分析でMLCC事業の実像を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは東京エレクトロン・キーエンス(日本基準)・村田製作所(IFRS)の2025年3月期有価証券報告書(EDINET)に基づいています。会計基準の違いにより利益率の単純比較には限界があります。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。