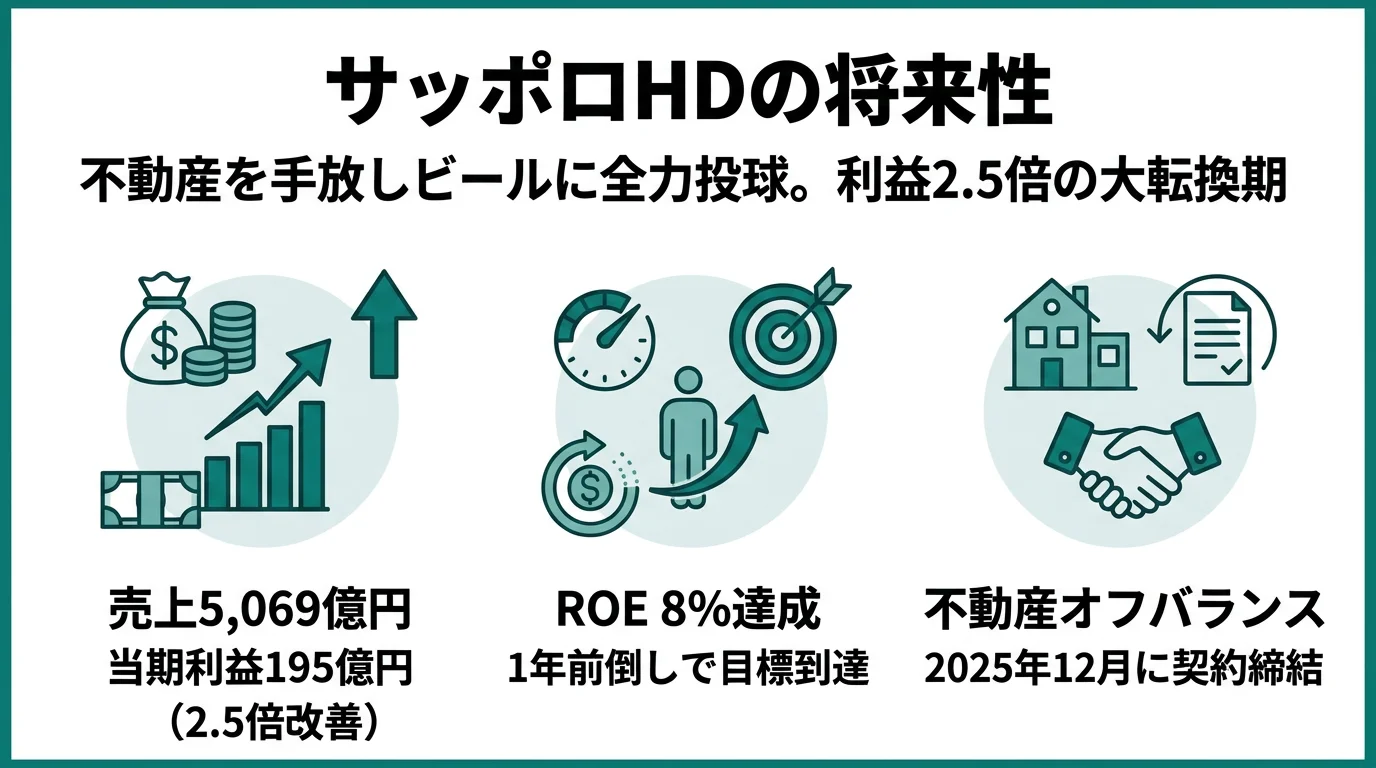

サッポロを「黒ラベルとヱビスを売っているビール会社」と説明して面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、当期は不動産事業を「非継続事業」に分類して外部資本導入契約を締結し、当期利益が前期の77億円から195億円へ2.5倍に跳ねた構造改革の最中です。あなたが恵比寿ガーデンプレイスを手放してビールに賭ける経営判断のどこに共感するかを語れれば、就活生のなかで明確に差がつきます。

サッポロホールディングス(2501)は、創業150年・連結売上収益5,069億円の酒類・食品飲料企業です。アサヒの約5分の1の規模で、伝統的に恵比寿ガーデンプレイスや札幌不動産を抱える「ビール×不動産」の複合体でしたが、2025年12月期はその一方の柱を自ら切り離した転換点にあたります。親世代が「サッポロは不動産も持っている会社」と説明するのは事実でしたが、これからの志望動機としてはアップデートが必要です。

この記事のデータはサッポロホールディングスの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: サッポロホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移

サッポロのビジネスの実態|何で稼いでいるのか

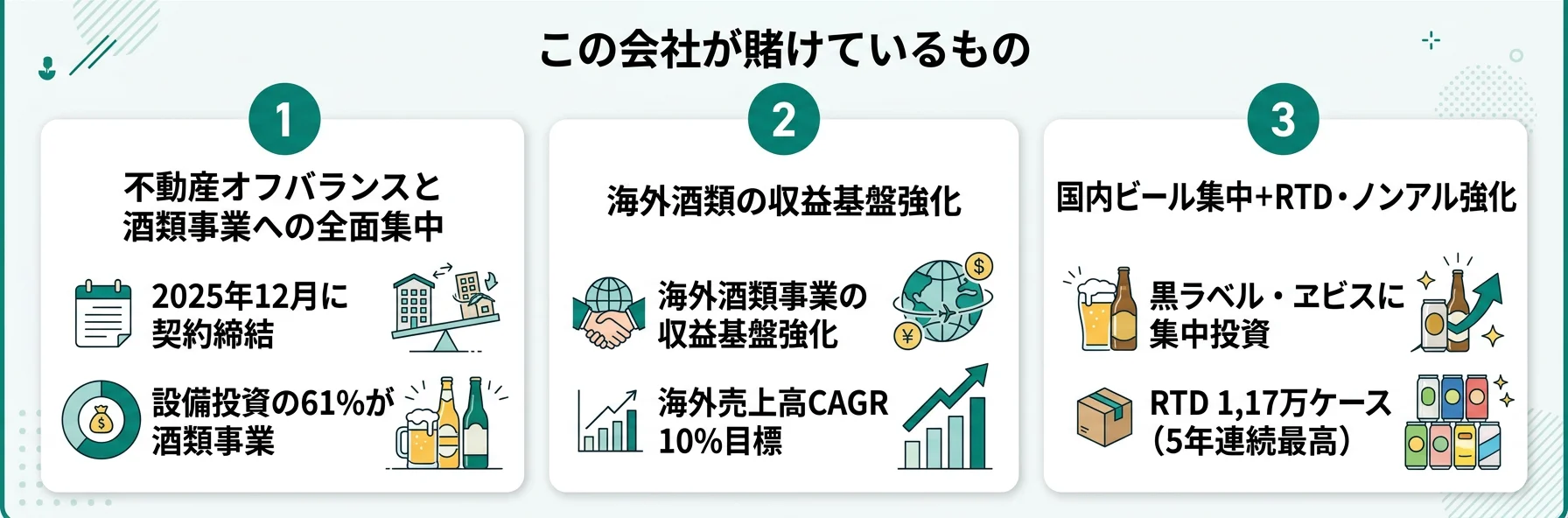

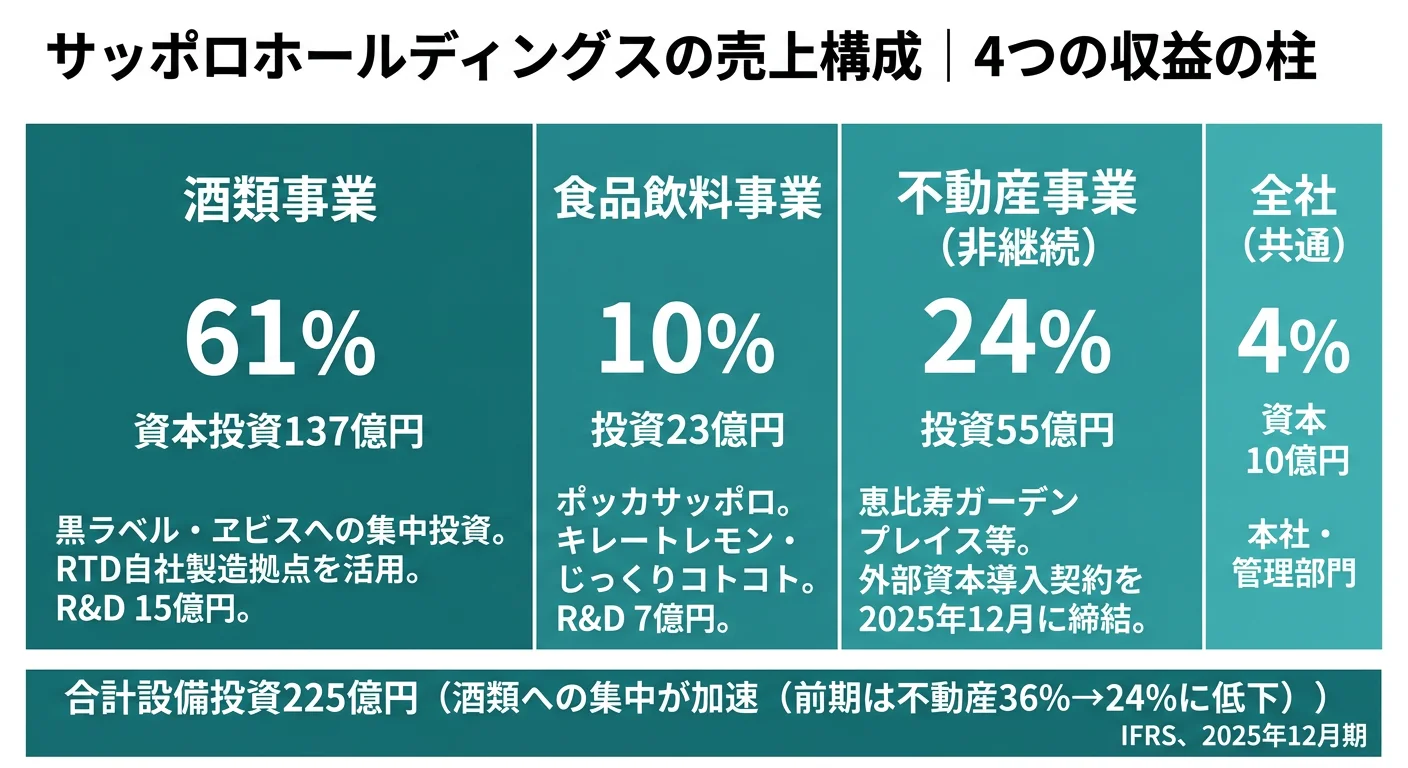

結論を先に示すと、サッポロは2025年12月期から不動産事業を「非継続事業」として切り出し、報告セグメントを「酒類事業」と「食品飲料事業」の2事業に再編成しました。前期まで継続事業として大きな比重を占めていた不動産が外部資本導入の対象となり、当期の設備投資225億円のうち61%が酒類137億円に振り向けられる構造へ大きく舵が切られています(セグメント情報の読み方ガイドも併せてどうぞ)。

| 事業 | 設備投資 | 構成比 | R&D費 | 主な内容 |

|---|---|---|---|---|

| 酒類事業 | 137億円 | 61% | 15億円 | ビール生産設備、物流拠点 |

| 食品飲料事業 | 23億円 | 10% | 7億円 | 飲料水・食品製造設備、自動販売機 |

| 不動産事業(非継続) | 55億円 | 24% | — | 投資不動産(恵比寿・札幌エリア) |

| 全社・消去 | 10億円 | 4% | — | ITシステム更新 |

出典: サッポロホールディングス 有価証券報告書 2025年12月期 設備投資等の概要・研究開発活動

pie title 設備投資の事業別配分(2025年12月期)

"酒類" : 137

"食品飲料" : 23

"不動産(非継続)" : 55

"全社・消去" : 10

ここから動きが大きい2つの継続セグメントと、非継続事業に分類された不動産の3つを順番に見ていきます。

酒類事業|黒ラベル・ヱビスに資源を寄せる主力

酒類事業は当期の設備投資137億円・R&D 15億円が投下されている主力セグメントです。担い手はサッポロビール株式会社で、黒ラベルとヱビスをブランドの2本柱に据えています。RTD(缶チューハイなどの低アルコール飲料)では「濃いめのレモンサワー」を中心に5年連続最高売上の1,170万ケース(350ml換算)を達成しました。海外では「SAPPORO PREMIUM BEER」へのマーケティング投資を継続し、北米事業の構造改革とアライアンスを含めた事業構造の見直しも進めています。

食品飲料事業|ポッカサッポロが担う「もう一つの稼ぎ口」

食品飲料事業はポッカサッポロフード&ビバレッジ株式会社が担い、設備投資23億円・R&D 7億円が振り向けられています。キレートレモン(機能性表示食品ラインアップ拡充)、ポッカレモン100プレミアム有機レモン、じっくりコトコトBISTRO仕立てなどが商品の柱で、シンガポール・マレーシアでは低・無糖茶カテゴリーの強化を進めています。酒類に比べると規模は1/6ですが、健康ニーズを掴む実験場として位置づけられています。

不動産事業|「非継続事業」として切り出された旧主力

不動産事業は当期に設備投資55億円が計上されているものの、有報上は「非継続事業」として継続事業から切り出されています。2025年12月にサッポロ不動産開発株式会社(SRE)への外部資本導入に係る一連の取引契約が締結され、恵比寿ガーデンプレイスや札幌エリアの一部はサッポロビール側に移管、残りはオフバランスする方針が明確化されました。「サッポロが不動産で稼ぐ会社」という旧来のイメージは、この期で正式に過去のものになります。

売上推移|利益が前期の2.5倍に改善

| 期 | 売上収益 | 当期利益 |

|---|---|---|

| 4期前 | 4,372億円 | 123億円 |

| 3期前 | 4,784億円 | 55億円 |

| 2期前 | 5,186億円 | 87億円 |

| 前期 | 5,124億円 | 77億円 |

| 当期(2025年12月期) | 5,069億円 | 195億円 |

出典: サッポロホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移

売上収益は当期5,069億円と前期からやや減少しましたが、当期利益は195億円と前期の77億円から2.5倍に改善しています。中期経営計画のROE 8%目標を1年前倒しで達成しており、構造改革と収益性向上の成果が数字に表れています。

利益2.5倍は構造改革と日常収益のミックス。当期利益195億円は本業の改善だけでなく、不動産事業の非継続事業化に伴う減損戻入や事業区分の見直しを含む構造変化の影響も含みます。「すべてが本業の力で2.5倍に伸びた」と単純化して語ると、面接で深掘りされたときに揺らぎます。本業の収益性向上と構造改革の同時進行が起きている、という両面で理解しておくのが安全です。

では、この再編後の体制でサッポロは次の5年に何へ資金を投じようとしているのか。続く章で投資の中身を見ていきます。

サッポロは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。サッポロの中期経営計画と中長期成長戦略を読むと、当期の225億円という設備投資の配分は以下の3つの賭けとして整理できます。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 戦略文書での位置づけ |

|---|---|---|---|

| 不動産オフバランス完了と酒類集中 | SRE外部資本導入契約締結/酒類設備投資137億円(61%) | 2026年7月までに事業持株会社化 | 中期経営計画(2023〜26)の最大テーマ |

| 海外酒類事業の収益基盤強化 | 海外売上高CAGR 10%目標/SAPPORO PREMIUM BEERへの投資継続 | 2024〜30年(中長期成長戦略) | Strategic Alliance/Inorganic Growth |

| 国内ブランド集中とRTD・ノンアル | RTD 1,170万ケース・5年連続最高/2026年酒税改正対応 | 2030年までの中長期目標 | Bonds with Community/Healthier Choice |

出典: サッポロホールディングス 有価証券報告書 2025年12月期 経営方針・中長期成長戦略

賭け1: 不動産を手放し酒類に全面集中|契約締結で実行段階へ

サッポロの経営戦略で最も大きな変化は、不動産オフバランスが「検討」から「実行」に移ったことです。有報には「2025年12月に不動産事業への外部資本導入にかかる一連の取引に関する契約を締結した」と明記されており、恵比寿ガーデンプレイスを含むサッポロ不動産開発(SRE)が非継続事業として分類されました。オフバランスで得た資金を酒類事業中心の成長投資に充てる方針が示されています。

2026年7月には事業持株会社体制への移行も予定されており、組織構造の面でも「ビール・飲料企業」としての再出発が計画されています。中長期成長戦略のInorganic Growthには「不動産事業への外部資本導入による資金を活用し、大型のM&A等も含めた成長投資を検討」と記載されており、得た資金を再投資する手段までセットで開示されているのが特徴です。

経営企画・財務志望での行動 → 「投資先の意思決定プロセス」「事業持株会社化後の権限設計」を逆質問のテーマにできます。有報のM&A情報の読み方で関連用語を整理しておくと、面接で踏み込んだ質問ができます。

賭け2: 海外酒類事業の収益基盤強化

中長期成長戦略では海外売上高CAGR(年平均成長率)10%を目標に掲げています。米国ではSAPPORO PREMIUM BEERへのマーケティング投資を継続し、ブランド強化を推進。北米事業の構造改革に加え、アライアンスを含めた事業構造の見直しも進めています。カールスバーグ社とのベトナムでの製造販売協業検討も継続中です。

地域別売上を有報で見ると、北米は前期932億円から当期866億円へ縮小しており、海外=そのまま成長軌道とは言えません。「海外は構造改革と再起動を同時に進めている」のが実態で、配属先によっては事業の立て直しから経験することになります。飲料分野ではシンガポール・マレーシアを中心に、成長市場である低・無糖茶カテゴリーへの取り組みを強化しています。

海外配属志望での行動 → SAPPORO PREMIUM BEERとカールスバーグ提携を区別して理解しましょう。前者は自社ブランドのマーケティング投資、後者は他社との製造販売協業で、海外配属の中身が大きく異なります。食品業界の将来性で業界全体の海外戦略の潮流を押さえると、サッポロの位置づけが立体的に見えます。

賭け3: 黒ラベル・ヱビスへの集中投資とRTD・ノンアル成長

国内では2026年の酒税改正を踏まえ、黒ラベル・ヱビスへの集中投資を計画。中長期戦略で国内ビールシェア25%、2030年の国内酒類事業利益率10%以上を目標としています。基軸ブランドのマーケティング投資倍増も計画されています。

RTDは「濃いめのレモンサワー」を中心に5年連続最高売上の1,170万ケース(350ml換算)を達成。ヱビスブランドではYEBISU CREATIVE BREWシリーズで新たな味わいを提案しています。健康ニーズの高まりを踏まえたノンアルコールカテゴリーの開発強化にも注力し、北米でのノンアルコール展開エリア拡大を計画しています。

マーケティング志望での行動 → 黒ラベル・ヱビスのマーケティング投資倍増がどのカテゴリーに優先配分されるかを面接で聞いてみましょう。RTDとノンアルの境界が曖昧になりつつある国内市場の構造を、自分の生活シーンで語れるとさらに強くなります。

R&D費23億円|規模は小さいが研究の質は世界水準

| 事業 | R&D費 | 主な研究内容 |

|---|---|---|

| 酒類事業 | 15億円 | 酵母醸造技術、LOXレス大麦品種、Dual-S大麦育成、熟成ホップ、ソラチエース研究 |

| 食品飲料事業 | 7億円 | レモン健康研究、機能性表示食品 |

出典: サッポロホールディングス 有価証券報告書 2025年12月期 研究開発活動

R&D費23億円はアサヒやキリンと比べて規模は小さいですが、研究の質は世界的に高い評価を受けています。酒類事業では約94名の研究員がビール醸造研究に取り組んでおり、2025年のBrewing Summit(ASBC・MBAA共催の国際学会)で計7件の発表を行い、世界をリードする研究レベルを維持しています。

特筆すべきはLOXレス大麦品種「CDC Goldstar」「きたのほし」の開発と、新たに「Dual-S大麦」の育成を目指している点です。Dual-S大麦は「旨さ長持ち」特性と気候変動対応特性を併せ持つ次世代品種で、2035年までの国内実用化を計画しています。また、自社育成ホップ「ソラチエース」の香り成分研究は、農業食品化学分野で権威ある学会誌に査読付き論文として掲載されています。食品飲料事業では、愛知県北名古屋市との連携でレモン健康調査を継続し、血圧低減効果に加え睡眠の質向上に関するデータも確認しています。

R&D費や設備投資の読み方をもっと詳しく知りたい方は設備投資・R&Dの読み方ガイドをご覧ください。

中長期戦略の財務目標

| 目標 | 数値 |

|---|---|

| ROE | 8%(2025年に前倒し達成。長期10%以上) |

| EBITDA年平均成長率 | 10%程度 |

| 海外売上高年平均成長率 | 10%程度 |

| 事業利益年平均成長率(2024-2030) | 10%程度 |

| 国内ビールシェア | 25% |

| 国内酒類事業利益率(2030年) | 10%以上 |

出典: サッポロホールディングス 有価証券報告書 2025年12月期 経営方針

不動産事業のオフバランスにより資本増加が見込まれるため、ROEは一時的に低下する見込みですが、酒類事業への成長投資で利益成長を加速させ、長期でROE 10%以上を目指す方針です。

ただし、構造改革と海外攻めの戦略にはサッポロ自身が認める裏側のリスクもあります。次章では有報で開示されているリスクを見ていきます。

サッポロが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。サッポロが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 事業の成長戦略リスク|影響度・発生可能性ともに「大」

有報のリスクヒートマップで最も高い評価を受けているのが、事業の成長戦略リスクです。影響度「大」・発生可能性「大」と、前年から引き上げられています。国内では市場縮小と健康志向の進展でビール需要が想定以上に減少するリスク、海外では北米の構造改革が計画通りに進まないリスクが記載されています。M&Aで取得した事業のガバナンス不足によるアナジー効果や、経営環境の悪化による減損損失の発生可能性も明記されています。

会社自身が成長戦略リスクを最高水準で評価している点は注目に値します。不動産オフバランスで得た資金の投資先(海外M&A等)が計画通りに進まなければ、中長期成長戦略全体に影響する可能性があります。

リスク2: 原材料等の調達リスク|影響度「大」・発生可能性「中」

大麦やホップの価格は市況変動や為替の影響を受けます。気候変動により必要な品質・数量の原材料を確保できないリスクも記載されています。有報には「長期化した場合のグループ業績への悪影響」と明記されています。サッポロはこのリスクに対し、LOXレス大麦品種やDual-S大麦の開発、気候変動に適応した新品種(大麦・ホップ)の2035年までの実用化など、技術的な対策を独自に進めています。賭け2のR&D投資はこの調達リスクを内製で減らす保険でもある、と読むと整合します。

リスク3: 責任ある飲酒の推進リスク|影響度「大」・発生可能性「中」

世界的なアルコール規制の強化や健康志向の高まりにより、消費者需要が縮小する可能性があります。有報には「中長期の成長期待が損なわれることによる企業価値の低下」と率直に記載されており、前年からリスク評価が引き上げられています。ノンアルコール・微アルコール商品の開発強化と、北米でのノンアルコール展開エリア拡大が対策として進められています。賭け3で語られるノンアル強化は、市場機会の創出と同時に最大級のリスクへの対応でもあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、サッポロがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたサッポロの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するサッポロの特徴 | 詳しく見る |

|---|---|---|

| 経営企画・事業ポートフォリオ志向 | 不動産オフバランス→酒類集中の構造改革 | → 本記事の賭け1 |

| 海外マーケティング・アライアンス志向 | SAPPORO PREMIUM BEER・カールスバーグ提携 | → 本記事の賭け2 |

| ブランドマーケ・RTD志向 | 黒ラベル・ヱビス・濃いめのレモンサワー | → 本記事の賭け3 |

| 大規模・安定志向 | 連結6,102名のコンパクト構造/改革進行中 | → 本記事のリスク1 |

合いそうな人

- ビール・飲料のブランド戦略に情熱がある人(黒ラベル・ヱビスへの集中投資、酒税改正を商機に変える戦略の最前線)

- 海外事業の立て直し・拡大に関わりたい人(SAPPORO PREMIUM BEER投資継続、海外売上高CAGR 10%目標)

- 醸造技術・食品研究に関心がある人(約94名の研究員。Dual-S大麦・ソラチエースで世界をリード)

- 経営の大転換期に携わりたい人(不動産オフバランス→事業持株会社化→酒類集中の三段階改革が進行中)

従業員データ

| 指標 | 数値 | 読み方 |

|---|---|---|

| 連結従業員数 | 6,102名 | 大手ビール4社中最小規模。少数精鋭の組織 |

| 単体従業員数 | 144名 | 持株会社のため少人数。事業は子会社が担う |

| 平均年齢 | 44.8歳 | 食品業界では標準的 |

| 平均勤続年数 | 18.5年 | 長期雇用型。技術やブランドの知見を蓄積する文化 |

| 平均年間給与 | 1,013.9万円 | 持株会社社員のため高水準(事業会社とは異なる可能性あり) |

出典: サッポロホールディングス 有価証券報告書 2025年12月期 従業員の状況

平均給与1,013.9万円は持株会社144名の数字、現場の数字ではありません。有報の従業員データはあくまで持株会社サッポロホールディングス単体(144名)のもので、サッポロビールやポッカサッポロといった事業会社で働く現場社員の給与水準とは異なる可能性があります。「サッポロ=平均年収1,000万円超」と単純に語ると、入社後のギャップが面接の場で見抜かれます。連結従業員6,102名の多くは事業会社所属である事実とセットで理解しておきましょう。

今から学ぶべき分野

有報が示す投資方針から、サッポロで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 醸造技術・発酵科学(Dual-S大麦・ソラチエース) | 発酵・醸造の基礎知識、農芸化学の入門 | 日本農芸化学会・日本醸造学会の公開資料を読む、ビール検定の参考書を1冊 |

| 不動産オフバランス・事業ポートフォリオ | 事業ポートフォリオ理論、企業価値評価の基礎 | グロービスのMBAシリーズ、簿記3級〜2級レベルの財務知識 |

| 海外売上高CAGR 10%目標 | 英語力(TOEIC 730点以上目標)、米国・東南アジアの飲料市場理解 | TOEIC継続学習、Statista等の業界レポート月1チェック |

| 2026年酒税改正・国内市場縮小 | 飲料市場データの分析、プレミアム化・健康志向の調査 | 国税庁の酒税データを読む、コンビニ・スーパーの陳列を月1で観察 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

サッポロの面接── 「なぜキリンやアサヒではなくサッポロか」と聞かれたとき

御社の有報を読み、当期は不動産事業が非継続事業に分類され、設備投資の61%が酒類137億円に寄せられている点に注目しました。アサヒが欧州M&A、キリンが医薬多角化を選ぶなか、不動産を手放してビールに賭ける選択と集中型の戦略に共感しています。

サッポロの面接── 「不動産オフバランス後の戦略をどう評価するか」と聞かれたとき

中長期成長戦略のInorganic Growthには「不動産オフバランスで得た資金を大型M&A等の成長投資に活用」と明記されています。事業の成長戦略リスクは影響度・発生可能性ともに「大」と最高評価で、得た資金の投資先選定が今後の最大の論点だと理解しています。米国・東南アジア事業がどのフェーズで対象になるかを伺いたいです。

面接で伝えるべき3つの軸

- 志望分野とサッポロのセグメント実績を1対1で結びつける。賭け1(オフバランス)・賭け2(海外)・賭け3(国内ブランド)のどの軸を選んだかを、有報の数値で裏付けて語る

- 「不動産分離→ビール集中」を設備投資配分の変化で裏付ける。前期まで継続事業に含まれていた不動産が当期は非継続事業化、設備投資の61%が酒類137億円に集中という定量シフトを示せると抽象論にならない

- 成長戦略リスク「大」も同時に語る。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報で2025年12月に不動産事業の外部資本導入契約を締結されたと記載がありました。オフバランスで得た資金の投資先として、米国事業と国内ブランド強化のどちらに優先順位があるのかお聞きしたいです」

- 「中長期成長戦略でDual-S大麦の育成を掲げ、気候変動適応と品質維持の両立を目指すと有報に記載されていました。基礎研究と商品開発をつなぐキャリアパスはどのようなものですか」

- 「事業の成長戦略リスクが影響度・発生可能性ともに『大』と最高水準でした。新卒社員が海外事業の構造改革に関わる機会はどのくらいありますか」

避けるべきこと: 「ビールが好きだから」「歴史のある会社だから」など、有報を読まずとも言える志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- サッポロは2025年12月に不動産事業の外部資本導入契約を締結し、オフバランスを「検討」から「実行」へ移行。当期利益は前期の77億円から195億円へ2.5倍に改善し、ROE 8%目標を1年前倒しで達成

- 当期の設備投資225億円のうち酒類が137億円(61%)に集中。前期まで継続事業に含まれていた不動産が非継続事業化された構造シフトが、ビール・飲料企業としての再出発を定量データで裏付ける

- 強みの裏側には3つのリスク──成長戦略リスク(影響度・発生可能性ともに「大」)、原材料調達、責任ある飲酒。会社自身が最高水準で評価するリスクを受け入れて志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → サッポロの面接対策記事

- 飲料大手と比較したい方は → アサヒグループの有報分析・キリンの有報分析

- 食品業界全体を俯瞰したい方は → 食品大手の有報データ比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。