エン・ジャパンを「エン転職の会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2025年10月に「エン株式会社」への社名変更が完了し、売上-10.0%・当期純利益-65.7%という急落の中で「経営方針および事業戦略の抜本的な見直し(構造改革)」を宣言している事実が読み取れます。あなたが「なぜ業績急落局面のエン株式会社を選ぶのか」を語れれば、他の就活生とは明確に差がつきます。

エン株式会社(4849・旧エン・ジャパン、2025年10月社名変更)は、エン転職とengageで「人材採用・入社後活躍」を支援する人材サービス企業です。当期は業績急落と構造改革宣言を同時開示する厳しい局面で、「安定成長のHR企業」ではなく「事業ポートフォリオを丸ごと組み直しつつある国内中堅HR企業」と整理するのが正確です。

この記事のデータはエン株式会社の有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: エン株式会社 有価証券報告書 2026年03月期 主要な経営指標等の推移・セグメント情報・設備投資等の概要

エン株式会社のビジネスの実態|何で稼いでいるのか

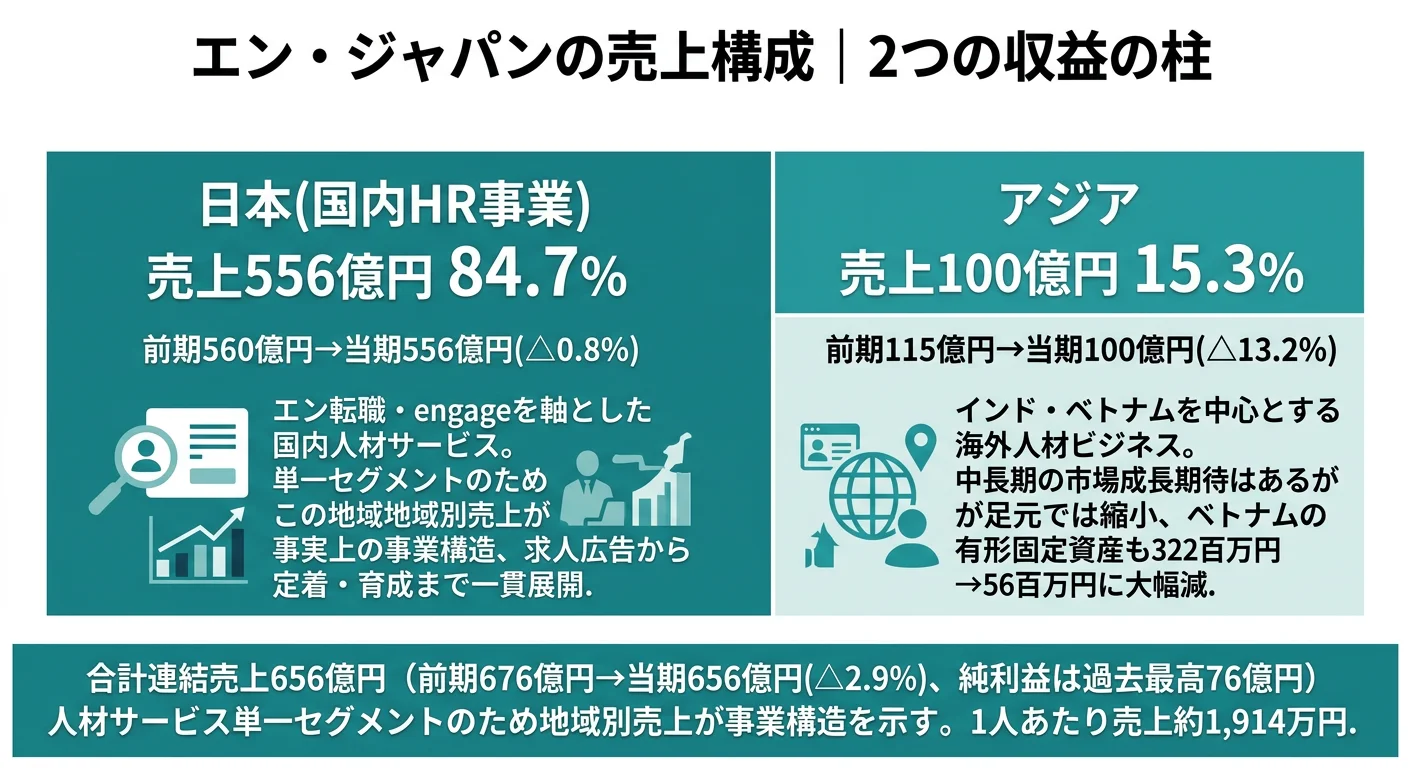

結論を先に示すと、エン株式会社は人材サービス事業の単一セグメントで、有報ではセグメント情報の記載が省略されています。事業別の売上・利益内訳を読む手がかりは唯一、地域別売上です。当期は国内528.05億円(89.4%)・アジア62.88億円(10.6%)の2地域構造で、国内が-5.0%と縮小する中でアジアが-37.5%と急縮小したため、国内比率が前期84.7%から89.4%へ反射的に上昇しました(セグメント情報の読み方ガイドも併読すると、単一セグメント企業の読み解き方がわかります)。

| 地域 | 当期売上高 | 構成比 | 前期売上高 | 前期比 |

|---|---|---|---|---|

| 日本 | 528.05億円 | 89.4% | 556.14億円 | -5.0% |

| アジア | 62.88億円 | 10.6% | 100.63億円 | -37.5% |

| 合計 | 590.93億円 | 100.0% | 656.78億円 | -10.0% |

出典: エン株式会社 有価証券報告書 2026年03月期 セグメント情報 地域ごとの売上高

連結従業員3,191名で売上590.93億円を生み出しており、1人あたり売上高は約1,853万円。同じ人材業界のリクルートが連結45,586名で売上3兆6,974億円(1人あたり約8,111万円/2026年3月期)であるのと比べると、事業モデルとレバレッジの違いが鮮明です。ここからは「国内の屋台骨」「アジアの急縮小」「経常利益率の再急落」の3つを深掘りします。

国内人材サービス|構成比89.4%の主戦場(前期比-5.0%)

国内売上528.05億円・構成比89.4%は、エン株式会社が国内HR市場で勝ち抜くことを最優先課題に据えていることを示しています。事業ドメインは有報で「人材採用・入社後活躍」と明記されており、求人マッチング(エン転職)・ダイレクトリクルーティング(engage)・定着育成支援までを一体で提供する設計です。連結3,191名のうち単体従業員2,014名が国内拠点で、海外子会社の推定約1,177名と比べて圧倒的な人員配置になっています。ただし国内自体も前期556.14億円から528.05億円へ-5.0%と縮小しており、屋台骨も安泰ではありません。構成比が84.7%→89.4%へ上昇したのは、アジアがさらに大きく落ち込んだ結果の反射的な上昇である点は率直に押さえておく必要があります。

アジア人材ビジネス|前期比-37.5%の急縮小

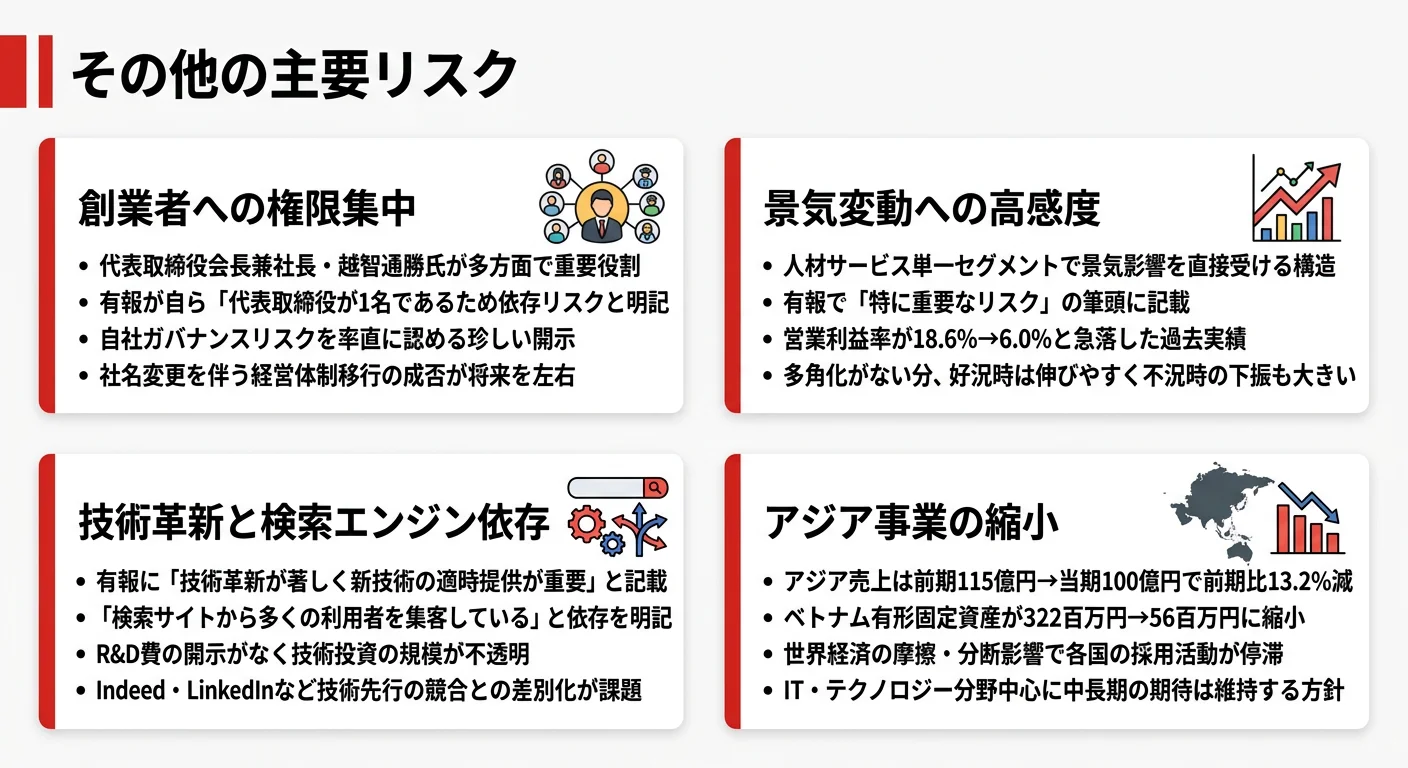

アジア売上は前期100.63億円から当期62.88億円へ-37.5%減少しました。地域別構成比も15.3%から10.6%へ低下しています。前期分析時点でも-13.2%と縮小トレンドでしたが、当期はさらにもう一段深い後退で、構造的な立て直し局面に入ったと読み取るのが自然です。一方で有報経営方針では「インド、ベトナムはともに中長期的に高い経済成長が見込まれており、人口が多く平均年齢も若い」「AI・デジタル領域を含めた高度人材ニーズの拡大を背景に、成長ポテンシャルは引き続き高い」と、地域自体への長期期待は降ろしていません。有形固定資産の内訳を見ると、当期はベトナム394百万円が日本184百万円・アジア他18百万円を上回っており、ベトナムに設備の重心があることが読み取れます。新卒視点では、拡大局面ではなく再立ち上げに向き合うキャリアになる領域です。

経常利益率の再急落|18.6%→6.0%→7.9%→9.0%→7.1%の乱高下

有報の「主要な経営指標等の推移」は経常利益ベースで開示されており、経常利益率は4期前の18.6%から3期前に6.0%まで急落した後、7.9%→9.0%と回復しかけた矢先、当期は再び7.1%へ低下しました。単発の回復ストーリーが前期で頭打ちになった格好です。当期純利益は前期76.28億円→26.16億円へ-65.7%、ROEは22.2%→7.7%、EPSは186.76円→66.42円と急落しています。営業利益と経常利益は別指標で、本記事の利益率は全て経常利益率(有報の主要指標)であることに注意してください。総資産は497億円・自己資本比率63.1%と財務基盤は依然厚く、赤字転落ではないものの、収益体質の再構築が経営の中心テーマになっています。

単一セグメントの専門性と景気感応度はトレードオフ。人材サービス1本に絞った事業構造は、HR市場の構造変化(労働力不足・AI化・二極化競争)にダイレクトに乗れる強みである一方、景気・採用市況が下振れた瞬間に経常利益率が18.6%→6.0%へ急落し、当期純利益が-65.7%となる実績がそのまま跳ね返るリスクの裏返しでもあります。「専門性で勝つ会社」と「事業ポートフォリオで守る会社」では、評価される能力もキャリアも違います。エン株式会社を志望するなら、利益率の安定ではなく構造改革フェーズで踏ん張る覚悟と、社名変更後の再定義に自分がどう関わるかの理解が必要です。

では、この単一セグメント構造の中で、エン株式会社は次の数年に何を仕込んでいるのか。続く章で投資と賭けの中身を見ていきます。

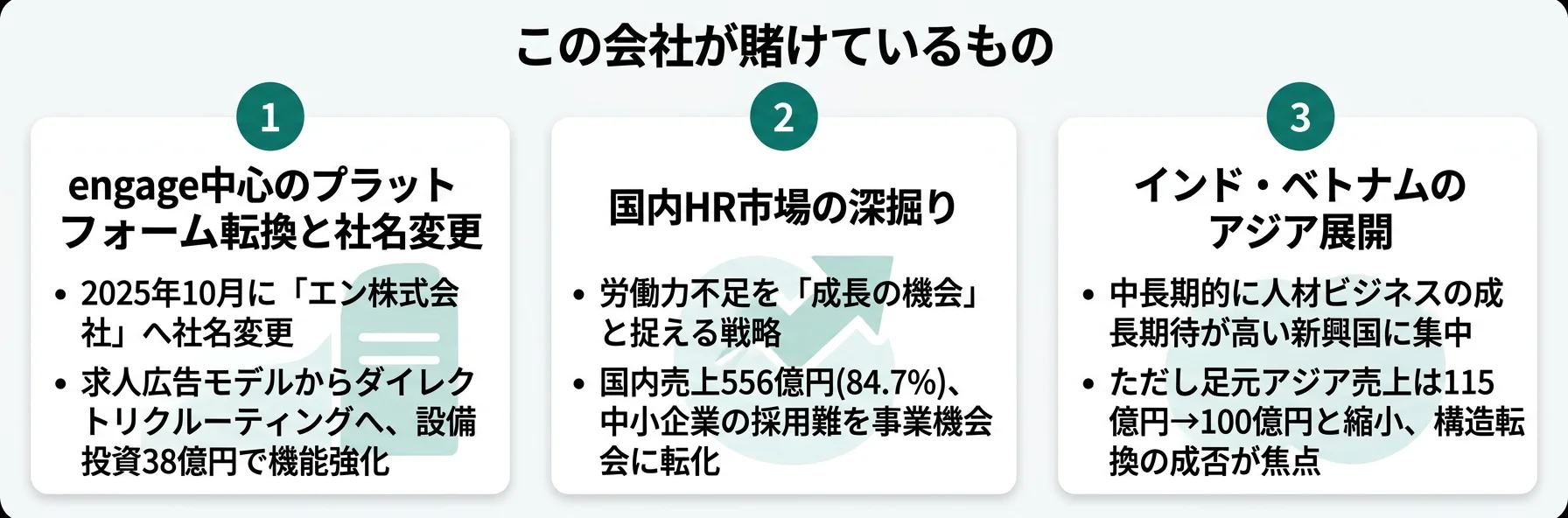

エン株式会社は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。HR・プラットフォーム企業の場合、設備投資の中心はサイト・サービスの開発にあり、有報の「設備投資等の概要」と経営方針を組み合わせて読むことで、3〜5年後の事業ポートフォリオが見えます(投資セクションの読み方ガイド)。エン株式会社の当期設備投資42.99億円(前期比+13%・売上比7.3%)とR&D費未開示という構造、そして2025年10月の社名変更完了後に明記された構造改革方針は、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 経営方針・事業戦略の抜本的見直し(構造改革) | 売上-10.0%・当期純利益-65.7%決算での構造改革宣言/2025年10月社名変更完了/中期計画は2027年3月期を最終年度に抜本見直し中 | 中期(現中期経営計画の見直し実行中) | 会社の形そのものを組み直す全社案件 |

| AIをはじめとするテクノロジー活用の積極推進 | 設備投資42.99億円(売上比7.3%・前期比+13%)/有報が「AIの進展は今後の競争優位性を左右する要素」と明記 | 中長期(採用マッチング領域のAI化トレンド) | 各サイトのサービス拡充・生産性改善 |

| 国内HR市場の二極化競争勝ち残り | 国内売上528.05億円・構成比89.4%/有報が「企業間の人材確保力の差は拡大し、競争優位性の二極化が進行する可能性」と業界構造の二極化を認識 | 中長期(労働力不足の構造的課題) | 屋台骨の主戦場・中小企業採用支援まで含めた事業展開 |

出典: エン株式会社 有価証券報告書 2026年03月期 設備投資等の概要・セグメント情報・経営方針

なお当社は研究開発活動の項目自体が有報に記載されておらず、R&D費の開示がありません。基礎研究型のR&D予算を別建てで計上するのではなく、設備投資42.99億円を主力サイトの機能拡充・プロダクト改善に集約するサービス改善型の投資スタイルと読むのが妥当です。

賭け1: 経営方針・事業戦略の抜本的見直し(構造改革)|社名変更後の会社を作り直す

エン株式会社は2025年10月に「エン・ジャパン株式会社」からの社名変更を完了し、その直後の当期有報で「事業環境の急速な変化を踏まえ、経営方針および事業戦略の抜本的な見直し(構造改革)を進めております」と明記しました。方向性として「事業ポートフォリオの再構築、コーポレート・ガバナンスの強化、ならびに意思決定の迅速化を推進するとともに、AIをはじめとするテクノロジー活用を積極的に進めてまいります」と、4本柱を提示しています。中期経営計画は2027年3月期を最終年度としつつ、その中身自体を抜本見直しする局面です。売上-10.0%・当期純利益-65.7%という決算と同時に構造改革を宣言している点は、単なる中計アップデートではなく、業績急落を出発点にした会社そのものの再定義と読むのが自然です。

構造改革志向での行動 → 4本柱(ポートフォリオ・ガバナンス・意思決定・AI)のうち、自分が関わりたい領域を1つに絞り、その理由を業績急落と結びつけて語れるように準備しましょう。安定成長期の会社ではなく、構造転換の緊張感の中で意思決定に関わる経験を求める姿勢を示すと差別化になります。

賭け2: AIをはじめとするテクノロジー活用の積極推進|「競争優位性を左右する要素」への位置付け強化

有報経営方針には「AI技術の急速な進展により、採用・人材マッチング領域においてもデータ活用の高度化や業務効率化が進んでいます。求人・求職データの分析精度向上やスクリーニングの自動化、キャリア提案の高度化など、AIの利活用はサービス付加価値の向上と生産性改善の両面で重要性を増しています」と記載されています。特に注目すべきは「AIの進展は、当社サービスの高度化および提供価値の拡張を可能にする重要なドライバーであり、今後の競争優位性を左右する要素」と、AI活用を「競争優位性を左右する要素」とまで踏み込んで位置付けた点です。設備投資は前期38.06億円から当期42.99億円へ+13%増加し、有報「設備投資等の概要」で「各サイトのサービス拡充のための投資として人材サービス事業において実施」と説明されています。売上比7.3%という水準は、業績急落局面でも技術投資の手綱を緩めていないことを示しています。

AI×HR志向での行動 → 求人・求職データの分析精度向上、スクリーニング自動化、キャリア提案の高度化のいずれかに、自分の経験や関心を紐付けて語れるように整理してください。R&D費未開示という構造の中で、設備投資に紐付いたサービス改善の意思決定の場が主戦場になる点を理解しておくと、逆質問の質が上がります。

賭け3: 国内HR市場での二極化競争の勝ち残り|「二極化が進行する可能性」への踏み込み

有報経営方針には、労働市場に対する率直な認識が記載されています。「深刻化する人材不足は社会的課題である一方、人と組織の課題解決を使命とする当社グループにとっては、中長期的な成長機会でもあります」と成長機会として位置付けつつ、当期はさらに「企業間の人材確保力の差は拡大し、競争優位性の二極化が進行する可能性があります」と業界競争の構造変化まで踏み込んでいます。少子高齢化・雇用流動性の高まり・中小企業を中心とした採用難や人件費上昇——これらの変化の中で「負ける側」の企業をどう支えるかが事業機会だと読み取れます。国内売上528.05億円が全体の89.4%を占めることからも、国内HR市場での勝ち抜きが経営の最優先事項です。

社会課題志向での行動 → 「二極化が進行する可能性」という有報の戦略文言をそのまま引用し、自分なりに具体例(中小企業の採用支援・入社後活躍支援・リスキリングなど)に落として語れるようにしましょう。有報の戦略・経営方針の読み方で関連用語を整理しておくと、逆質問の質が変わります。

ただし、賭けには裏側のリスクが必ず存在します。次章ではエン株式会社自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する3つを見ていきます。

エン株式会社が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。エン株式会社が開示しているリスクの中には、他社の有報ではあまり見ない率直な記述が含まれています。構造改革フェーズにある会社という文脈を踏まえ、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 創業者・代表取締役への依存|有報自身が認める異例の率直さ

有報「事業等のリスク」(14)代表取締役への依存には、「代表取締役会長兼社長である越智通勝は、当社グループの経営方針や事業戦略全般の策定等、多方面において重要な役割を果たしております。代表取締役が1名であるため、依存リスクが高いとも考えられます」と記載されています。代表取締役に過度に依存しない経営体質の構築を進めているとしつつ、「何らかの理由により代表取締役に不測の事態が生じた場合には、当社グループの業績に影響を与える可能性があります」と明記しており、自社のガバナンスリスクをここまで率直に開示するケースは多くありません。構造改革の4本柱で「コーポレート・ガバナンスの強化」と「意思決定の迅速化」が並列で挙げられている点と重ねると、当期の構造改革宣言は依存構造から脱するための実装フェーズと読み取れます。新卒視点では、変革期の組織で意思決定スタイルや権限分散の進み具合に向き合う前提が必要です。

リスク2: 景気・雇用情勢への高感度|単一セグメントゆえの構造リスク

有報「事業等のリスク」(特に重要なリスク)の筆頭には「景気の変動、雇用情勢及び感染症について」が置かれており、「当社グループの事業は景気動向や雇用情勢等の影響を受けやすいものであり、当社グループの想定を超えた経済環境の変化があった場合は、当社グループの業績に影響を与えうるリスクである」と明記されています。当期の実績はまさにこのリスクが顕在化した形で、売上は3期前677.16億円をピークに676.61億円→656.78億円→590.93億円と3期連続で縮小、経常利益率は18.6%→6.0%→7.9%→9.0%→7.1%と乱高下しています。人材サービス単一セグメントゆえに事業多角化による下支えがなく、景気変動が業績にダイレクトに反映される構造です。BCP整備や感染症対策は記載されているものの、構造リスクそのものは事業ポートフォリオを変えない限り残り続けます。構造改革の1本目が「事業ポートフォリオの再構築」であることは、この構造リスクへの直接的な回答と読めます。

リスク3: 技術革新と検索エンジン依存|R&D費未開示の構造的弱点

有報「事業等のリスク」(5)では「インターネット関連事業は技術革新が著しく、新技術、新サービスが常に生み出されております。当社グループ事業はインターネットと深く関わっており、競争力のあるサービスを提供し続けるためには、かかる新技術及び新サービスを適時に提供することが重要」と記載されています。さらに(10)では「インターネットユーザーの多くは、検索サイトを利用して必要な情報を入手しており、当社グループの各サービスにおいても、これら検索サイトから多くの利用者を集客しております」と明記され、検索結果の表示が不利に働いた場合の集客減退を自らリスクとして挙げています。当社有報には研究開発活動の項目自体が記載されておらず、R&D費は開示されていません。Indeed・LinkedInなど技術投資型競合と、検索エンジンのアルゴリズム変更という外部依存の両面に挟まれる構造の中で、有報が「AIの進展は今後の競争優位性を左右する要素」と踏み込んだ以上、テクノロジー投資の意思決定の場そのものが構造改革の一部として問われることになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、エン株式会社があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたエン株式会社の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するエン株式会社の特徴 | 詳しく見る |

|---|---|---|

| 構造改革・変革期志向 | 2025年10月社名変更完了/中期計画の抜本見直し/4本柱の構造改革宣言 | → 本記事の賭け1 |

| AI×HRテック志向 | 設備投資42.99億円(+13%)/「AIは競争優位性を左右する要素」 | → 本記事の賭け2 |

| 社会課題・国内深掘り志向 | 国内売上構成比89.4%/「二極化が進行する可能性」 | → 本記事の賭け3 |

| 高年収・大企業志向 | 平均年収約540万円/単一セグメント/創業者依存リスク | → 本記事のリスク1〜3 |

合いそうな人

- 変化の速いHRテック業界で若くから裁量を持ちたい人(平均年齢31.0歳・平均勤続4.9年の若い組織)

- 人材業界の構造改革に当事者として関わりたい人(社名変更後の中期計画・ガバナンス・事業ポートフォリオ再構築の渦中)

- AI×HRの領域でサービス設計・データ活用に踏み込みたい人(有報が「競争優位性を左右する要素」と明記)

- 「入社後活躍」という採用後フェーズに興味がある人(定着・育成支援まで事業ドメインに含む独自性)

合わないかもしれない人

- 高年収・長期安定を最優先する人(平均年収約540万円・平均勤続4.9年)— 規模で比較するなら売上3兆6,974億円のリクルートのほうが報酬体系も多様

- 事業の多角化・安定収益基盤を重視する人(人材サービス単一セグメント・経常利益率18.6%→6.0%→7.1%の乱高下、当期純利益-65.7%の変動実績)

- 技術者としてR&Dに没頭したい人(R&D費の開示なし・サービス改善型の投資が中心)→ ビジョナルの企業分析(BizReachを中核とするダイレクトリクルーティング専業)

- 大企業の安定したガバナンスを求める人(創業者への権限集中を有報自らが認めており、構造改革の実装は進行中)

- アジア展開の拡大局面に参画したい人(アジア売上は前期比-37.5%と急縮小・当面は立て直しの局面)

従業員データ

エン株式会社の従業員データも判断材料になります。連結従業員数3,191名・単体従業員2,014名(差分の約1,177名が海外子会社)、平均年齢31.0歳、平均勤続年数4.9年、平均年間給与は約540万円です(2026年3月期)。

| 指標 | 数値 | 前期比 |

|---|---|---|

| 連結従業員数 | 3,191名 | 3,430名から-239名 |

| 単体従業員数 | 2,014名 | 2,254名から-240名 |

| 平均年齢(単体) | 31.0歳 | 30.8歳から+0.2歳 |

| 平均勤続年数(単体) | 4.9年 | 4.3年から+0.6年 |

| 平均年間給与(単体) | 約540万円 | 約533万円から+約7万円 |

| 女性管理職比率 | 23.7% | — |

| 男性育休取得率 | 50.0% | — |

| 男女賃金差異(正規) | 87.9% | — |

出典: エン株式会社 有価証券報告書 2026年03月期 従業員の状況

勤続4.9年の若さは早期裁量と短期離職の両面を映す。平均年齢31.0歳・平均勤続4.9年は人材業界の中でも特に若い水準で、若手にチャンスが回ってくる環境であることは間違いありません。連結従業員が3,430名→3,191名へ-239名減少する一方、単体の平均勤続が4.3年→4.9年へ伸びているのは、業績急落局面で若手の入社ペースが鈍り、長期在籍者比率が相対的に上がっている姿として読み取れます。長期定着できるかは「構造改革の緊張感を楽しめる適応力」と「業績急落局面でも自分の役割を主体的に取りに行く意志」の両立に左右されます。平均年収約540万円は人材業界平均と比較して突出して高いわけではなく、年功型の昇給より変革期の役割を取りに行ける人が伸びる構造です。

今から学ぶべき分野

有報が示す投資方針から、エン株式会社で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 経営戦略の抜本見直し(構造改革) | 事業ポートフォリオ再構築・ガバナンス強化の理論と実務 | 中期経営計画開示資料と経営方針を月1で確認、簿記3級+有報の投資セクション読み方ガイド実践 |

| AI×HRテックの推進 | 生成AIによるスクリーニング自動化・キャリア提案高度化 | HRテック各社(BizReach・Wantedly等)の比較、engageと競合の機能差の整理 |

| 国内二極化競争への対応 | 労働市場の構造問題と中小企業採用支援の実態 | 厚労省の労働市場レポート、雇用動向調査を月1で確認 |

| 経常利益率の乱高下と再急落 | 有報の主要な経営指標等の推移の読み方と構造改革フェーズの企業評価 | 有報の投資セクションの読み方を実践 |

有報の限界として、職場環境や社風に関する定性的な情報は含まれていません。社名変更後の現場の雰囲気や構造改革の実装体験については、OB/OG訪問や説明会で直接確認することをお勧めします。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、業績急落と構造改革宣言の同時開示という当期の文脈を踏まえた具体的なストーリーを結びつけると、面接官の印象に残るレベルになります。

エン株式会社の面接── 「なぜリクルートではなくエン株式会社か」と聞かれたとき

有報の主要な経営指標を拝見し、リクルートが連結45,586名・売上3兆6,974億円のグローバルHRテックプラットフォーマーであるのに対し、エン株式会社は連結3,191名・売上590.93億円で、2025年10月の社名変更完了後に「経営方針および事業戦略の抜本的な見直し(構造改革)」を宣言している規模と局面の違いに注目しました。私は完成された巨大プラットフォームの一機能を担うより、事業ポートフォリオ再構築・ガバナンス強化・意思決定迅速化・AI活用の4本柱で会社そのものを組み直す局面で、当事者として関わりたいと理解しています。エン株式会社の賭けの方向と自分のキャリア像が最も重なります。

エン株式会社の面接── 「業績急落の中の構造改革宣言をどう見るか」と聞かれたとき

有報を拝見し、当期は売上-10.0%・経常利益-29.5%・当期純利益-65.7%と大きく落ち込んだ決算の中で、同時に「経営方針および事業戦略の抜本的な見直し(構造改革)」を明記されている点を確認しました。単なる中期計画のアップデートではなく、業績急落を出発点にした会社そのものの再定義だと理解しています。4本柱のうち「事業ポートフォリオの再構築」は単一セグメント×景気感応度という構造リスクへの直接的な回答、「AI活用」は有報が「今後の競争優位性を左右する要素」と位置付けたテクノロジー投資、と読みました。新卒として、この4本柱のうち特に「意思決定の迅速化」の実装に、若手だからこその推進役として関わりたいです。

面接で伝えるべき3つの軸

- 構造改革の4本柱と自分の志望領域を1対1で結びつける。ポートフォリオ再構築・ガバナンス強化・意思決定迅速化・AI活用のどれに共感するかを、売上-10.0%・当期純利益-65.7%の数字で裏付けて語る

- 経常利益率18.6%→6.0%→9.0%→7.1%の乱高下を構造リスクとして語る。営業利益と経常利益の違いに触れたうえで、有報の主要指標が経常利益ベースであることを把握している姿勢を示すと、企業研究の深さが伝わる

- 創業者依存とR&D費未開示にも触れる。強みだけでなく構造リスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報経営方針で明記された『経営方針および事業戦略の抜本的な見直し(構造改革)』について、事業ポートフォリオの再構築の中でエン転職・engage・定着育成支援の位置付けはどう変化していく見通しでしょうか」

- 「有報で『AIの進展は今後の競争優位性を左右する要素』と位置付けられていますが、設備投資42.99億円のうちAI関連への配分は今後どの程度に高まる想定でしょうか」

- 「アジア売上が前期100.63億円から当期62.88億円へ縮小しているとのこと。インド・ベトナム事業の立て直しに新卒が関わるキャリアパスや、撤退・再投資の判断基準はどのような形がありますか」

避けるべきこと: 「年収が高い」「勤続が長い」「安定している」など、有報の給与データや勤続年数だけに言及する志望理由です。エン株式会社の場合、平均年収約540万円・平均勤続4.9年という数字は変革期の組織であることの裏返しでもあります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはエン株式会社が何に賭けているかと、その賭けの裏側にあるリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- エン株式会社は2025年10月に「エン・ジャパン株式会社」からの社名変更を完了。当期は売上-10.0%・経常利益-29.5%・当期純利益-65.7%と大きく落ち込んだ決算の中で、有報経営方針が「経営方針および事業戦略の抜本的な見直し(構造改革)」を明記。事業ポートフォリオ再構築・ガバナンス強化・意思決定迅速化・AI活用の4本柱を掲げる

- 経常利益率は18.6%→6.0%→7.9%→9.0%→7.1%と5期で乱高下し、単発の回復ストーリーは前期で頭打ちに。ROEは22.2%→7.7%、EPSは186.76円→66.42円へ急落。アジア売上は前期100.63億円→62.88億円へ-37.5%と急縮小し、国内比率が反射的に89.4%へ上昇した

- 強みの裏側には3つのリスク——創業者・代表取締役への依存(有報自身が「依存リスクが高い」と明記)、人材サービス単一セグメントゆえの景気感応度、検索エンジン依存とR&D費未開示の技術競争上の弱点。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → リクルートホールディングスの面接対策記事

- 他社と比較したい方は → リクルートの有報分析・ビジョナルの有報分析

- 業界全体を俯瞰したい方は → HR業界の有報比較

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。