この記事を読むと: 面接で「なぜSaaS業界の中で御社か」を、5社の利益率・投資方向・勤続年数の数値根拠つきで自分の言葉で語れるようになります。

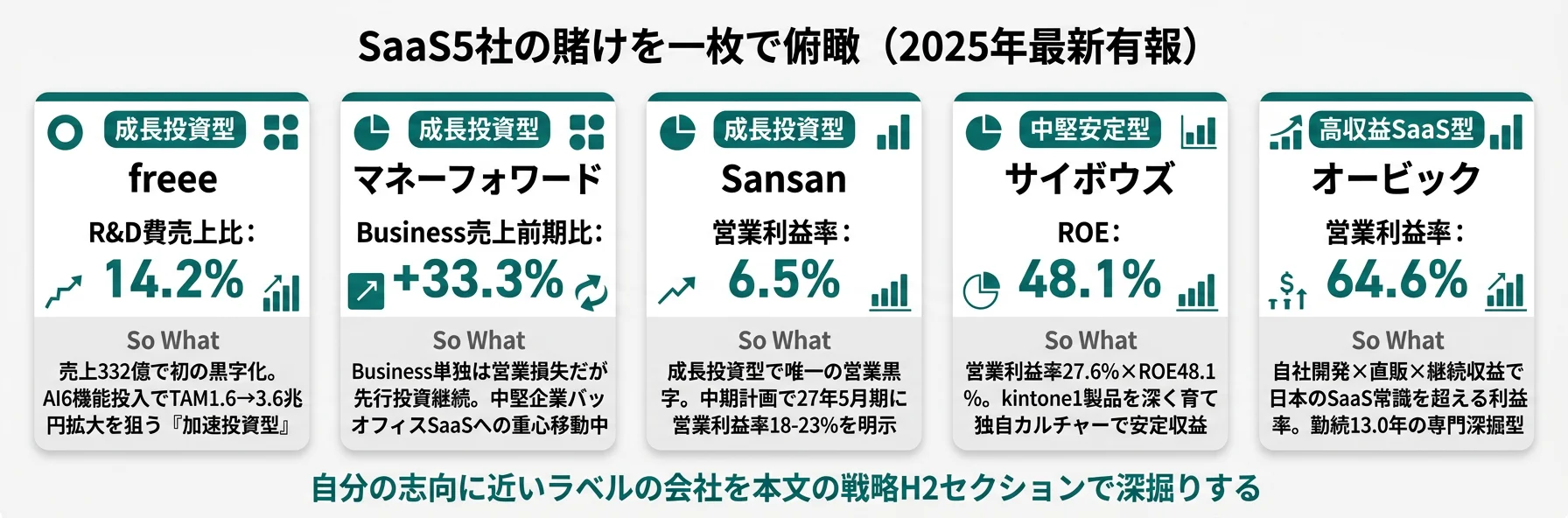

「SaaS企業に入りたい」と検索すると、「成長企業」「急成長中」と「やめとけ」「赤字続き」が同時に並びます。しかし有報を横並びで読むと、5社は「成長投資型」「中堅安定型」「高収益SaaS型」の3つの賭けに分かれており、評価軸そのものが違うことがわかります。同じ『SaaS企業』というラベルで括ること自体が、就活の判断を粗くしています。

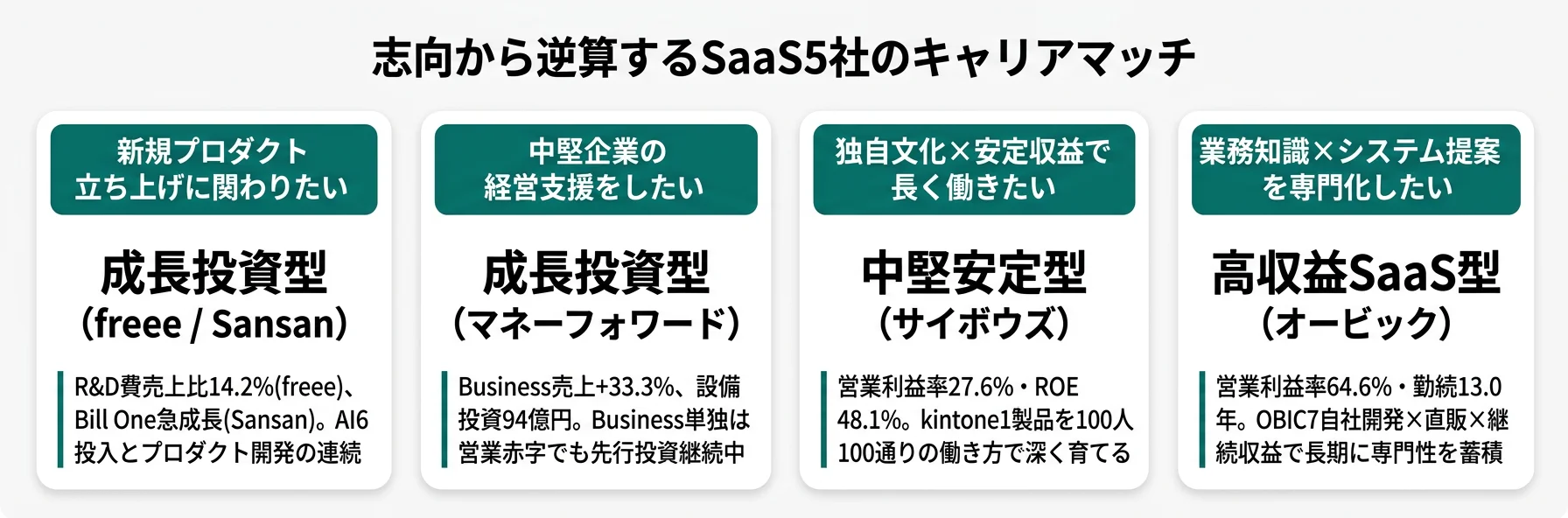

| あなたの志向 | 向いているタイプ |

|---|---|

| 急成長フェーズで新サービス立ち上げに関わりたい | 成長投資型(freee / マネーフォワード / Sansan) |

| 利益も出しつつ独自の文化で働きたい | 中堅安定型(サイボウズ) |

| 高収益基盤で長く専門性を磨きたい | 高収益SaaS型(オービック) |

この記事のデータは各社の有価証券報告書(EDINET)に基づきます。有報の読み方全体を押さえたい方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|SaaS5社は「3つの異なる賭け」をしている

SaaS企業の「賭け」とは、同じサブスクリプションモデルを使いながら、どの規模・どの顧客層・どの収益化フェーズに資源を集中するかの選択です。5社の有報を並べると、3つの賭けに収束します。

(332億→1,352億)

営業利益率

(2.2→12.9)

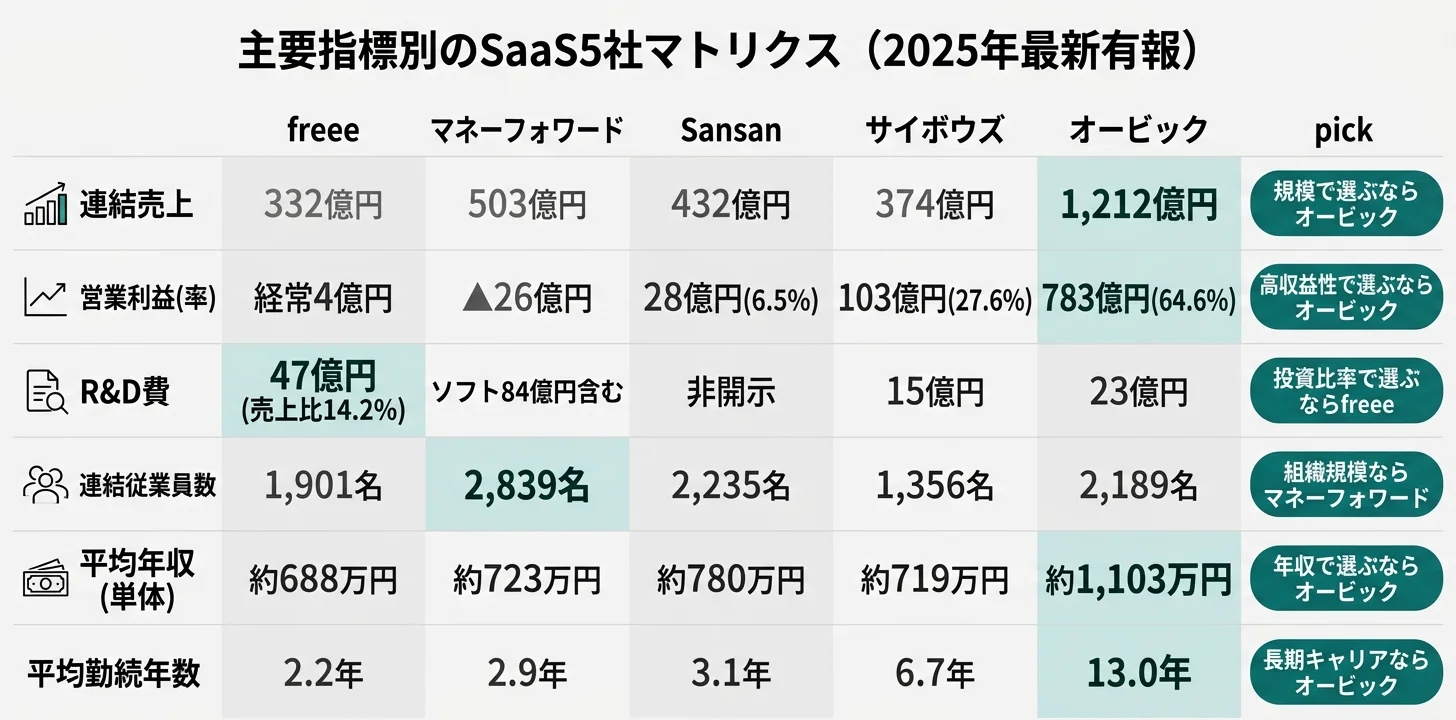

| 企業 | タイプ | 売上 | 利益(率) | 連結従業員 |

|---|---|---|---|---|

| freee | 成長投資型 | 332億円 | 経常利益4億円 | 1,901名 |

| マネーフォワード | 成長投資型 | 503億円 | 営業損失26億円 | 2,839名 |

| Sansan | 成長投資型 | 432億円 | 調整後営業利益35.55億円 (8.2%)/営業利益28.00億円 (6.5%) | 2,235名 |

| サイボウズ | 中堅安定型 | 374億円 | 経常利益103億円 (27.6%) | 1,356名 |

| オービック | 高収益SaaS型 | 1,352億円 | 営業利益888億円 (65.7%) | 2,256名 |

出典: freee 2025年6月期、サイボウズ 2025年12月期、マネーフォワード 2025年11月期、Sansan 2025年5月期、オービック 2026年3月期 各社有価証券報告書。※Sansanの主指標「調整後営業利益」は株式報酬費用・M&A費用・のれん償却額等を除いたSansan独自の開示指標で、中期財務方針の目標値もこの調整後ベース。

「営業利益率が高い=強い/低い=弱い」ではありません。オービックの65.7%は自社開発×直販×40年蓄積の業務知識が生んだ『熟成型』の利益率で、前期64.6%からさらに1.1ポイント上昇している点にストック型SaaSの熟成が進み続けているシグナルが表れています。新規参入はほぼ不可能な代わりに事業領域の急拡大も難しい構造です。逆にマネーフォワードの営業赤字は、Businessセグメント売上を前期比33.4%増で伸ばすための先行投資を、有報で『計画通り』として位置づけた『加速型』の数字。利益率は「良い・悪い」ではなく「事業の時間軸」と読むべき指標です。

以降では、成長投資型→中堅安定型→高収益SaaS型の順で各企業の賭けを深掘りします。

成長投資型|freee・マネーフォワード・Sansanの賭け

成長投資型の賭けは、「今の利益を犠牲にして、サブスク基盤を広げきった先で構造的に勝つ」ことです。3社とも売上比10%超の研究開発・ソフトウェア投資を継続し、市場開拓と機能追加で先行優位を取りに行っています。

freee|AI×ERPで「経営OS」を狙う

freeeは2025年6月期に売上332億円・経常利益約4億円で初の黒字化を達成しました。しかし注目すべきは利益額ではなく、R&D費47億円(売上比14.2%)を維持しながら黒字化に到達した投資効率です。AIエージェント・AI年末調整など6つのAI機能を投入し、会計・人事労務の枠を超えた「スモールビジネスの経営OS」へ進化を進めています。有料課金ユーザー企業数は606,533件、サブスクリプション売上比率は90%超で、解約抑止と単価向上の両輪が機能している状況です(2025年6月期有価証券報告書)。

TAM(最大市場規模)を約1.6兆円から約3.6兆円へ拡大する構想を有報で明示しており、ERPだけでなくバックオフィス全領域の自動化を視野に入れています。

合う就活生像: AIプロダクトの企画・開発に短期間で深く関わり、急成長フェーズの組織で意思決定スピードを学びたい人。freeeの「経営OS」戦略を個社で深掘りしたい方は → freeeの有報分析

マネーフォワード|5セグメントでBusiness集中投資

マネーフォワードは2025年11月期に売上503億円(SaaS新興5社の中で最大)、営業損失26億円を計上しました。設備投資94億円のうち84億円がソフトウェア開発で、Businessセグメント(クラウド会計・給与・経費等)の売上は360億円(前期比33.4%増)。同セグメント単独では営業損失12億円ですが、これは中堅企業向けセールス・マーケティングへの先行投資の結果です(2025年11月期有価証券報告書)。

5セグメント体制(Business/Home/X[金融機関向けDX]/Finance/SaaS Marketing)で多角化を進めつつ、経営資源はBusinessに集中させる構造で、「個人金融管理アプリの会社」から「中堅企業のバックオフィスSaaS企業」への重心移動が進行中です。

合う就活生像: 中堅企業の経営課題に向き合うセールス・カスタマーサクセスや、複数SaaS事業のクロスセル戦略に関わりたい人。マネーフォワードのBusiness集中戦略を個社で深掘りしたい方は → マネーフォワードの有報分析

Sansan|Bill One急成長×生成AI活用

Sansanは2025年5月期に売上432億円・連結調整後営業利益35.55億円(調整後営業利益率8.2%)/連結営業利益28.00億円(営業利益率6.5%)で、成長投資型3社の中では唯一の営業黒字を維持しています。主軸のSansan/Bill One事業は単独で調整後営業利益35.81億円(前期比+59.2%)・営業利益30.11億円(+52.1%)を稼ぎ、連結調整後営業利益35.55億円を上回るセグメントで、Eight事業と子会社の赤字を吸収する構造です。Sansan/Bill One事業377億円とEight事業50億円の2セグメント体制で、経理DXの「Bill One」が成長ドライバーになっています。中期財務方針として売上高CAGR22-27%、調整後営業利益率18-23%(2027年5月期)を掲げており、「成長と利益の両立」を有報レベルで明示しているのが特徴です(2025年5月期有価証券報告書)。なお、Sansanが主指標として使う「調整後営業利益」は株式報酬費用・M&A費用・のれん償却額等を除いた同社独自の開示指標で、中期財務方針の目標値もこの調整後ベースで設計されているため、他4社の営業利益率と単純比較する際は基準の違いに注意が必要です。

アナログ情報のデータ化精度99.9%という独自の強みを生成AIと組み合わせ、契約管理の「Contract One」など新規プロダクトを継続投入しています。

合う就活生像: BtoB SaaSのプロダクト企画・データサイエンス・カスタマーサクセスで、複数プロダクトの立ち上げに関わりたい人。SansanのBill One戦略を個社で深掘りしたい方は → Sansanの有報分析

中堅安定型|サイボウズの賭け

中堅安定型の賭けは、「派手な成長より独自の事業文化と高い利益率を両立させる」ことです。サイボウズはこの典型例で、5社中で最も粒立った特徴を持ちます。

サイボウズ|kintoneのエンタープライズ×グローバル

サイボウズは2025年12月期に売上374億円・経常利益103億円(経常利益率27.6%)を達成しました。前期(2024年12月期)の売上297億円・経常利益53億円から大幅に伸び、ROEは48.1%に到達しています。なお、有報の連結損益計算書では営業利益101億円(+106.4%)・経常利益103億円(+93.5%)の順に開示されており、本記事では同社が主指標として使う経常利益を用いています。kintoneのエンタープライズ市場開拓が利益成長を牽引しており、「ワイドコース」など大規模企業向けプランの投入が効いています(2025年12月期有価証券報告書)。

R&D費15億円・設備投資28億円(主にクラウド用サーバー)と投資規模は控えめですが、利益とのバランスで見ると効率は5社中トップクラスです。海外展開ではマレーシア・タイに拠点を置き、リコーとの協業で「RICOH Kintone plus」を中南米・アジア市場で展開しています。

合う就活生像: 派手なグロースより独自の組織文化(「100人100通りの働き方」)で、kintone1製品の深い開発・コンサルティングに長く関わりたい人。サイボウズのkintone戦略を個社で深掘りしたい方は → サイボウズの有報分析

高収益SaaS型|オービックの賭け

高収益SaaS型の賭けは、「自社開発×直販×自社クラウドセンター×AI活用の垂直統合で、日本のSaaS常識を超える利益率を長期に更新し続ける」ことです。オービックの営業利益率65.7%(2026年3月期・前期64.6%からさらに上昇)は世界基準でも異例の水準で、ビジネスモデル自体が他4社と別物です。2026年3月期の有報経営方針では「自社クラウド基盤の拡充」「AI・最新デジタル技術を活用したデータ活用促進」「製販サービス一体体制の深化」の3本柱が同時に打ち出されており、単純な「直販モデル」1本槍で読むと戦略を見誤ります。

オービック|自社クラウド×AI×製販一体の3本柱

オービックは2026年3月期に売上1,352億円・営業利益888億円(営業利益率65.7%・前期64.6%から1.1ポイント上昇)を計上しました。3セグメント(システムインテグレーション552億円/システムサポート715億円/OA 85億円)のうち、導入後の保守・自社クラウドセンターでの運用を担うシステムサポートが利益の中核で、同事業の利益率は前期72.9%から74.0%へさらに上昇しています。自社開発の統合基幹業務システム「OBIC7」を、外注に頼らず社内エンジニアが直接顧客に提案・実装し、その後は自社運営のクラウドセンターで運用まで一貫して担う「製販サービス一体体制」が高利益率の源泉です(2026年3月期有価証券報告書)。以下の3本柱を1つずつ読み解くと、単なる「直販SIer」ではないオービックの現在地が立体的に見えます。

賭け1: 自社クラウドセンターによるOBIC7基盤の拡充。設備投資21.37億円のうち11.66億円(全体の54.6%)をシステムサポート事業のクラウド基盤に集中投下しています。AWS/Azure/GCPを再販する多くの国内SIerと異なり、オービックは自社運営のクラウドセンターでOBIC7を提供する垂直統合を選び続けており、利益率74.0%・売上構成比52.9%という結果がその経済合理性を裏付けます。クラウドセンターの拠点二重化によるBCP対策にも継続投資しており、ストック型SaaSの熟成が「加速」ではなく「深耕」で進む珍しい構造です(2026年3月期有価証券報告書)。

賭け2: AI・最新デジタル技術を活用したデータ活用促進。2026年3月期の経営方針で新たに主軸へ格上げされた要素で、有報には「AIなど最新のデジタル技術を用いたデータ活用を促進し、新たな経営課題の設定と具体的な解決策の検討を通じて、顧客企業との継続的な関係性構築に努める」と明記されています。連結R&D費29.56億円(売上比2.19%)は絶対額こそSaaS新興勢より控えめですが、システムインテグレーション事業のみに集中投下され、OBIC7の業務・業種別データ基盤上にAIを乗せる一点集中の設計です。会計・人事・販売管理といった業務データがOBIC7に蓄積されている前提のうえで、業種別のAI機能でERP導入企業の経営課題発見を提案する構想で、「ERP×AI」の交差点を狙う打ち手として読み取れます(2026年3月期有価証券報告書)。

賭け3: 製販サービス一体体制の深化(ワンストップ・ソリューション・サービス)。対処すべき課題の最優先項目として「製販サービス一体体制を推進する」が明記されており、開発・販売・導入・運用を分業せず一気通貫で担う直販モデルが、SI 59.7%・システムサポート 74.0%・OA 34.8%と3セグメント全てで高利益率を実現する構造の根幹になっています。賭け1(自社クラウド)と賭け2(AI・データ活用)は、この製販一体という「土台」があってはじめて機能する上乗せ層で、3本柱は独立した投資ではなく相互補完の関係にあると読むのが正確です(2026年3月期有価証券報告書)。

合う就活生像: (1)業務知識(会計・人事・販売管理)を深く理解しシステム提案できる専門性を、長期(勤続12.9年)に積み上げたい人、(2)自社クラウド運用を軸にストック型ビジネスを長期に育てたい人、(3)AI活用でERPプロダクトの次世代化に関わりたい人。オービックの3本柱を個社で深掘りしたい方は → オービックの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

リスクの性格はタイプで異なり、キャリアで経験する変化の種類も変わります。成長投資型は資金回収のリスク、中堅・高収益型は市場成熟のリスクが軸になります。

Risk 1: 先行投資が回収できないリスク

マネーフォワードは2025年11月期にBusinessセグメント売上360億円(前期比+33.4%)を達成する一方で、同セグメント単独の営業損益は▲12億円。Sansanも中期財務方針で調整後営業利益率18-23%への到達を2027年5月期目標とし、現在の8.2%(調整後・2025年5月期)からの大幅な引き上げが必要です。成長投資型は「先行投資→売上拡大→利益創出」のサイクルが想定通り回るかが構造的リスクで、有報の「事業等のリスク」では『計画通りに収益化できない可能性』として明示されています。

Risk 2: サブスクリプションモデルの解約率リスク

freeeのサブスク売上比率は90%超(2025年6月期有報)。SaaSは新規獲得より既存解約抑止のコスト効率が高い構造ですが、解約率が想定より高くなれば一気に売上成長が鈍化します。各社ともカスタマーサクセスへの投資を継続しており、有報では「顧客の解約による既存売上減少リスク」として開示しています。マネーフォワードは個人向けHomeセグメントの解約率動向、Sansanは大企業顧客の契約継続率が、特に注視すべき指標です。

Risk 3: 生成AIによる競争環境の変化

生成AIの進化は、SaaS各社にとって機会であると同時に脅威でもあります。会計・人事労務など定型業務はAIの代替対象になりやすく、freee・マネーフォワード・Sansanは有報で「AI活用が進まなければ競争力を失うリスク」を明示しています。一方でfreeeはR&D費売上比14.2%で6つのAI新機能を投入、サイボウズもkintoneにAI機能を組み込んでいます。「自社プロダクトをAI時代に再定義できるか」が3-5年先の事業継続を左右する論点になっています。

Risk 4: 国内外の競合との価格・機能競争

中堅・大企業市場ではMicrosoft、Salesforce、Workdayなどグローバルプレイヤーとの競合が激化しています。マネーフォワードのBusinessセグメント、Sansanの営業DX領域、オービックのERP領域では、有報で『競合の機能拡充と価格引き下げに継続対応する必要がある』と明記されています。サイボウズは独自の「ノーコード×グループウェア」ポジションで競合と直接ぶつからない戦略を取っていますが、Microsoft Power Platform等との比較は今後ますます避けられません。

Risk 5: エンジニア・営業人材の確保と離職

SaaS各社の有報では「優秀な人材の確保が事業継続の前提」と一様に明記されています。freee勤続2.2年・マネーフォワード2.9年・Sansan3.1年という短い勤続年数は流動性の高さを示す一方、組織知の蓄積と継続的な顧客接点維持に課題を生みます。逆にオービック勤続12.9年は安定経営の基盤ですが、新陳代謝の遅さによる組織硬直化リスクも背中合わせです。

他社のリスク開示と比較する読み方は → 有報のリスク情報の読み方

キャリアマッチ|志向から逆算するSaaS選び

「成長投資型/中堅安定型/高収益SaaS型」のどれが自分に合うかは、志向と時間軸の好みで決まります。

| あなたの志向 | おすすめタイプ | 代表企業 | 有報根拠 | 注意点 |

|---|---|---|---|---|

| 新規プロダクト立ち上げに関わりたい | 成長投資型 | freee / Sansan | R&D比14.2%(freee)、Bill One急成長(Sansan) | 短勤続(2-3年)で離職率も高め |

| 中堅企業の経営支援をしたい | 成長投資型 | マネーフォワード | Business売上+33.4%、設備投資94億円 | Business単独は営業赤字 |

| 独自文化×安定収益で長く働きたい | 中堅安定型 | サイボウズ | ROE 48.1%、経常利益率27.6% | 急拡大局面ではない |

| 業務知識×クラウド運用×AI活用でERPを長期に磨きたい | 高収益SaaS型 | オービック | 営業利益率65.7%、システムサポート74.0%、R&D売上比2.19% | 領域は基幹システム中心・海外売上ゼロ |

「勤続が長い=良い/短い=悪い」ではありません。オービックの12.9年は自社開発OBIC7の業務知識を蓄積する『専門性深堀型』の数字で、市場価値は社内特化型に偏ります。逆にfreeeの2.2年は組織が急拡大中・新規入社が多い『若い組織』の現れで、退職者が市場に出れば即戦力扱いされる転職市場価値の現れでもあります。勤続年数は「良い・悪い」ではなく「キャリア資本の蓄積場所」(社内 vs 市場)の指標と読むべきです。

「合わない」と感じた場合は、IT業界の他カテゴリも検討してみてください。SIer志向であればSIer5社の比較、IT業界全体の年収構造を知りたい方はIT業界の年収比較、AI・DX投資の全体像ならAI・DX投資ランキングが参考になります。

面接で使えるSaaS5社の切り口

5社の有報から気になった企業の面接で使える切り口を個別に整理しました。具体数値を引いて「なぜ御社か」を語る素材として使ってください。

freeeの面接 ──「なぜ御社か」と聞かれたとき

「有報でR&D費が売上比14.2%(2025年6月期、47億円)と高い水準を維持しながら、初の黒字化を達成された投資効率に注目しました。AIエージェントを含む6つのAI新機能を投入されており、TAMを1.6兆円から3.6兆円へ拡大する構想とも整合的だと理解しています。学生時代に複数のクラウドツールを使い込んだ経験から、AI時代のバックオフィス自動化のプロダクト企画に挑戦したいと考えています。」

マネーフォワードの面接 ──「なぜ御社か」と聞かれたとき

「有報でBusinessセグメントの売上360億円(前期比+33.4%)が、設備投資のうち84億円のソフトウェア開発投資に支えられていることを確認しました。同セグメントは単独で12億円の営業損失を抱えながらも先行投資を継続している点に、中堅企業バックオフィス領域への賭けの強さを感じました。中堅企業の経理・人事責任者と直接対話するセールス・カスタマーサクセス職で、Businessの収益化を支えたいと考えています。」

Sansanの面接 ──「なぜ御社か」と聞かれたとき

「有報の中期財務方針で売上高CAGR22-27%、調整後営業利益率18-23%(2027年5月期)という『成長と利益の両立』を明示している点に注目しました。Bill One事業の急成長と生成AI活用、データ化精度99.9%という独自の強みを組み合わせる戦略は、SaaS新興勢の中でも独自ポジションだと理解しています。BtoB SaaSのプロダクト企画でデータ×AI×顧客接点の3つを統合する経験を積みたいです。」

サイボウズの面接 ──「なぜ御社か」と聞かれたとき

「有報で2025年12月期の経常利益率27.6%・ROE 48.1%という高効率を、R&D費15億円・設備投資28億円という抑制的な投資で実現されている点に驚きました。kintoneのエンタープライズ認証制度や『RICOH Kintone plus』のグローバル展開など、1製品を深く・長く育てる戦略を有報から読み取りました。100人100通りの働き方というカルチャーで、kintoneの導入コンサルティングを長期に深めたいと考えています。」

オービックの面接 ──「なぜ御社か」と聞かれたとき

「有報で営業利益率65.7%(2026年3月期・前期64.6%からさらに上昇)が、システムサポート事業715億円という自社クラウドセンターでの継続収益によって支えられていることを確認しました。同事業の利益率は前期72.9%から74.0%に上昇しており、ストック型SaaSの熟成が年々進んでいる点に注目しました。加えて2026年3月期の経営方針で『AIなど最新のデジタル技術を用いたデータ活用促進』が主軸に据えられていた点も印象的で、OBIC7に蓄積された業種別業務データ基盤上にAIを乗せる構想が、既存顧客との継続的な関係性構築を次の段階に進める打ち手だと理解しています。簿記の知識を活かして、業種別の業務知識×OBIC7×AIを組み合わせた長期コンサルティングに挑戦したいです。」

逆質問の例

- 有報のR&D費(売上比)は同業他社と比べてどう位置づけていますか?AI関連投資のROIはどの指標で評価していますか?

- 一人当たり売上(売上÷連結従業員数)を見ると御社は{企業数値}ですが、5年後にどの水準を目標としていますか?

- ストック収益(サブスク・保守)とフロー収益(導入・カスタマイズ)の比率の理想バランスをどう考えていますか?

- 生成AIが会計・人事労務の業務代替を進める中、御社のプロダクトはどの領域でAIに対する独自性を維持できると考えていますか?

- (オービック志望の方向け)有報の経営方針で「AI・最新デジタル技術のデータ活用促進」が主軸に据えられていますが、OBIC7のどの業務モジュールからAI機能の実装が進む計画でしょうか?また、自社クラウドセンターへの設備投資集中(全社設備投資21.37億円のうち54.6%)の投資回収は、どの指標・時間軸で評価していますか?

まとめ

5社の有報データが示す結論は、「同じSaaS企業でも、成長投資型・中堅安定型・高収益SaaS型で『時間軸』『顧客層』『収益化フェーズ』の3点が構造的に異なる」ということです。年収や成長率だけで選ぶと、自分に合うキャリアの時間軸を見誤るリスクがあります。

この記事のポイント3選

- 利益率は経常1.2%(freee)〜営業65.7%(オービック)まで50倍以上開く。利益率は『良し悪し』でなく『事業の時間軸』の指標

- 勤続年数は2.2年(freee)〜12.9年(オービック)まで10.7年差。キャリア資本を社内に積むか市場に積むかの選択

- オービックの高利益率は自社クラウド×AI活用×製販一体の3本柱による垂直統合が源泉で、単なる直販モデルではなく「熟成し続けるERPプラットフォーム」と読める。5社のうちサイボウズ・オービックは利益創出フェーズ、freee・MF・Sansanは投資回収フェーズにあり、3-5年先の働き方を決める軸になる

次のアクション

- SIerと比較したい方は → SIer5社の比較

- IT業界全体の年収を見たい方は → IT業界の年収比較

- AI・DX投資の全体像を知りたい方は → AI・DX投資ランキング