この記事を読むと: 面接で「なぜ自動車5社の中で御社を選んだか」を、規模・セグメント収益構造・EV戦略・財務状態という4つの数値軸で自分の言葉で語れるようになります。

「日系自動車メーカーはどこも似たような大手」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上はトヨタ48兆円からSUBARU 4.7兆円まで約10倍の開きがあり、ROEはスズキ14.6%が最高で日産は-12.3%(純損失転落)、純利益は4兆7,651億円から-6,709億円まで7兆円超の振れ幅があります。同じ「自動車メーカー」でも、財務の健全性と戦略の方向はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| 世界最大級のスケールで全方位の電動化に関わりたい | トヨタ自動車 |

| 二輪×四輪×金融×航空×ロボットの多彩な事業に挑戦したい | 本田技研工業 |

| 経営再建の当事者として大規模な構造改革に携わりたい | 日産自動車 |

| 新興国(特にインド)の成長ストーリーに乗りたい | スズキ |

| 北米集中×AWDの独自ブランドで効率経営を学びたい | SUBARU |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

結論|5社は「自動車メーカー」の看板の裏で正反対の事業構造と財務状態に分岐している

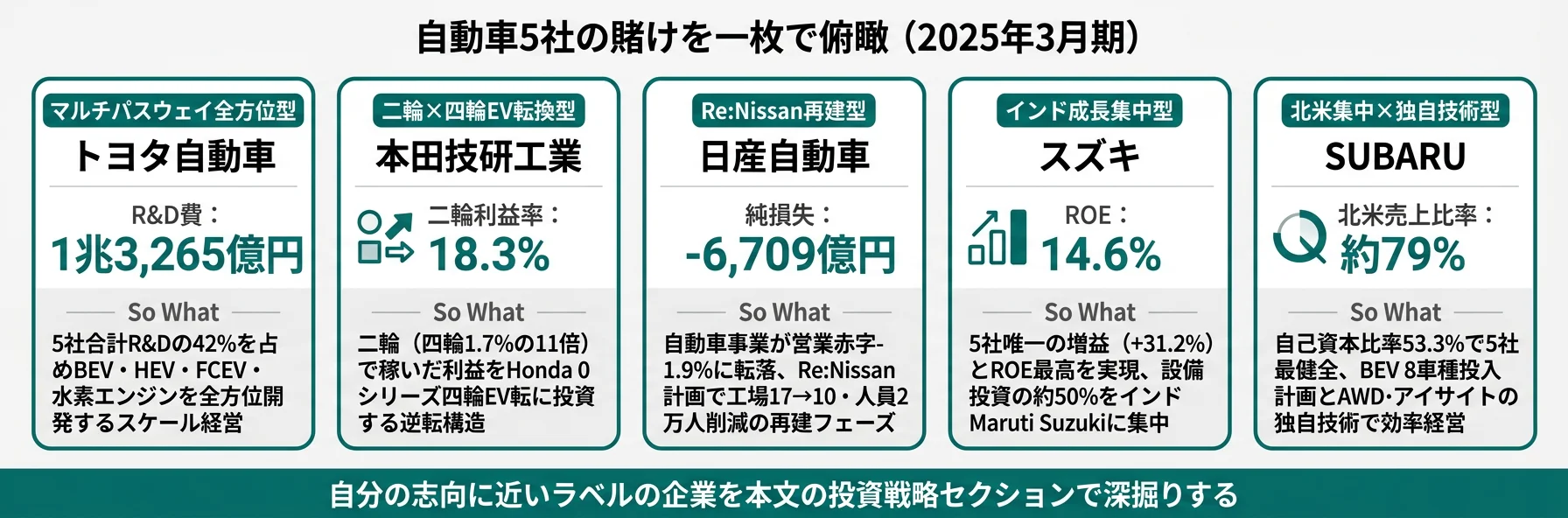

自動車メーカーの「賭け」とは、R&D・設備投資の配分と中期経営計画で、モビリティの未来のどこに資本を集中させるかの経営判断を指します。数字で整理すると、5社の売上は4兆6,858億円(SUBARU)から48兆367億円(トヨタ)まで約10倍、純利益は-6,709億円(日産)から4兆7,651億円(トヨタ)まで7兆円超の振れ幅があり、同じ「自動車メーカー」でも経営の健全性と戦略の方向はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| トヨタ自動車|マルチパスウェイ全方位型 | R&D 1兆3,265億円でBEV・HEV・FCEV・水素エンジンを全方位開発 |

| 本田技研工業|二輪×四輪EV転換型 | 二輪利益率18.3%の稼ぎを四輪EV転換(Honda 0シリーズ)に投資 |

| 日産自動車|Re:Nissan再建型 | 純損失6,709億円からの再建、工場17→10統合・人員2万人削減 |

| スズキ|インド成長集中型 | 設備投資の50%超をインドMaruti Suzukiに集中、2030年売上8兆円目標 |

| SUBARU|北米集中×独自技術型 | 売上の79%が北米、AWDとアイサイトに集中する効率経営 |

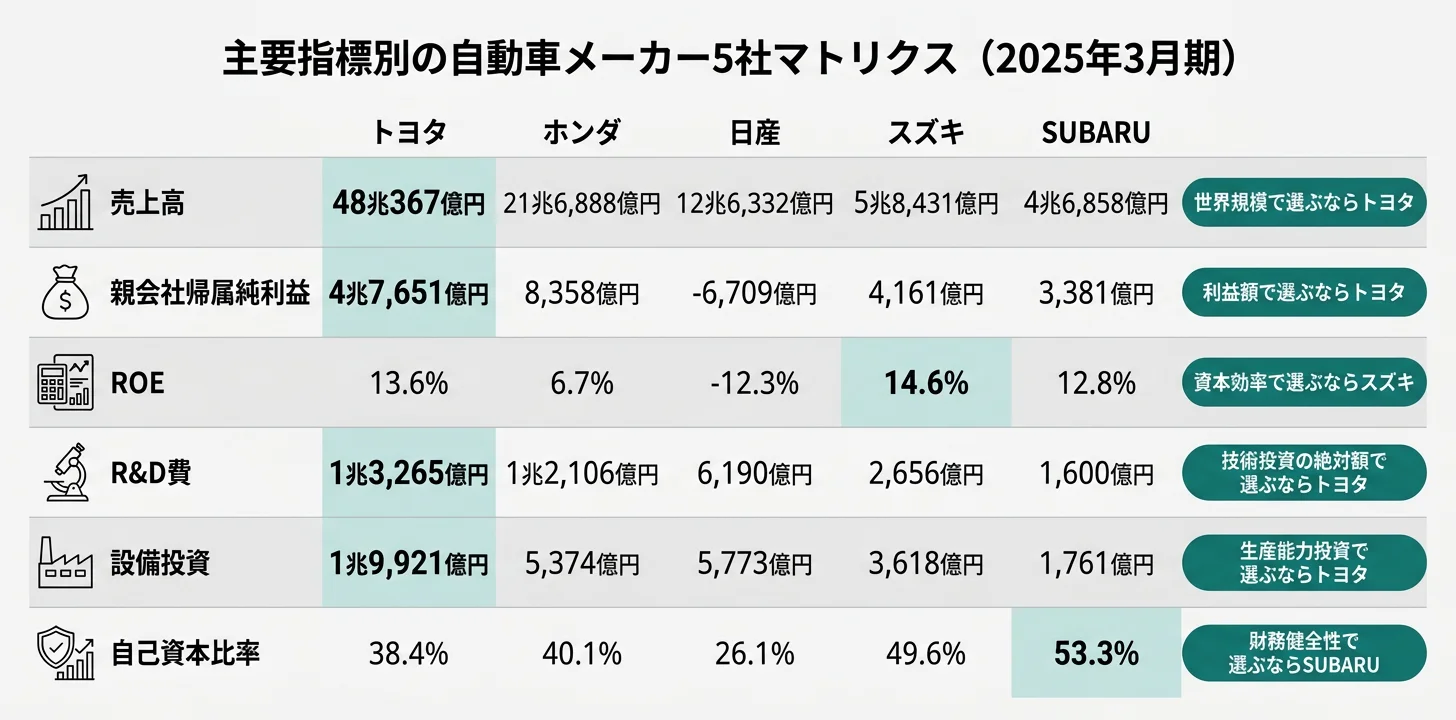

主要指標サマリー

| 指標 | トヨタ | ホンダ | 日産 | スズキ | SUBARU |

|---|---|---|---|---|---|

| 売上高 | 48兆367億円 | 21兆6,888億円 | 12兆6,332億円 | 5兆8,431億円 | 4兆6,858億円 |

| 前期比 | +6.5% | +6.2% | -0.4% | +8.7% | -0.4% |

| 純利益 | 4兆7,651億円 | 8,358億円 | -6,709億円 | 4,161億円 | 3,381億円 |

| 前期比 | -3.6% | -24.5% | 赤字転落 | +31.2% | -12.2% |

| ROE | 13.6% | 6.7% | -12.3% | 14.6% | 12.8% |

| 自己資本比率 | 38.4% | 40.1% | 26.1% | 49.6% | 53.3% |

| R&D費 | 1兆3,265億円 | 1兆2,106億円 | 6,190億円 | 2,656億円 | 1,600億円 |

| 設備投資 | 1兆9,921億円 | 5,374億円 | 5,773億円 | 3,618億円 | 1,761億円 |

| 連結従業員 | 383,853人 | 194,173人 | 132,790人 | 74,077人 | 37,866人 |

| 平均年収(単体) | 982万円 | 895万円 | 896万円 | 785万円 | 731万円 |

出典: 各社 有価証券報告書 2025年3月期。日産のみ日本基準で「経常利益」を、他4社はIFRSで「税引前利益」または「営業利益」を開示しているため直接比較は避け、「親会社の所有者に帰属する当期純利益」で統一。トヨタの設備投資はオペレーティングリースを除く有形固定資産取得ベース。

売上規模10倍(スズキ5.8兆円〜トヨタ48兆円)の差があっても、ROEで見るとスズキ14.6%がトヨタ13.6%を上回る──同じ「自動車メーカー」でも「スケールで稼ぐ会社」と「資本効率で稼ぐ会社」が共存するのが日系自動車業界の構造です。さらに日産は自動車事業の営業利益率が+2.3%から-1.9%に転落し、ROEは-12.3%と大きな赤字になる一方、販売金融事業は利益率22.6%と高収益を維持しています。「規模が大きい=安定」「規模が小さい=リスク」という単純な図式は自動車業界では成立しません。入社後に経験する経営環境は、選ぶ会社で根本的に変わります。

5社を横串で見ると、単に売上規模の大小ではなく「稼ぎ方と財務状態」そのものが違うことがわかります。次のセクションでは、最も業績を左右するセグメント構造から比較していきます。

事業構造の比較|セグメント別で見える「稼ぎ方の逆転現象」

事業構造の比較とは、各社がどのセグメントからどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、トヨタは金融事業の利益率15.3%が自動車事業9.1%を上回る「隠れ金融会社」、ホンダは二輪18.3% vs 四輪1.7%という11倍の利益率逆転、日産は自動車事業が営業赤字で販売金融(22.6%)が会社を支える再建モード、スズキは設備投資の約半分がインドMaruti Suzukiに集中するインド依存型、SUBARUは自動車9.2%と航空宇宙赤字の二軸という具合に、5社ともセグメント構造が根本的に異なります。

ホンダの二輪×四輪逆転構造

| セグメント(ホンダ) | 売上高 | 営業利益 | 利益率 |

|---|---|---|---|

| 二輪事業 | 3兆6,266億円 | 6,634億円 | 18.3% |

| 四輪事業 | 14兆1,692億円 | 2,439億円 | 1.7% |

| 金融サービス事業 | 3兆5,078億円 | 3,156億円 | 9.0% |

| パワープロダクツ・その他 | 3,852億円 | △94億円 | △2.5% |

出典: 本田技研工業 有価証券報告書 2025年3月期 セグメント情報

ホンダの稼ぎ頭は売上の65.3%を占める四輪ではなく、売上16.7%の二輪事業です。営業利益額でも二輪6,634億円が四輪2,439億円の約2.7倍を稼いでおり、「バイクで稼いで四輪EVの転換に投資する」構造が有報に明示されています。中国市場でのBYD等との競争激化、北米での販売奨励金増加、EV転換投資の負担が四輪事業の利益率を1.7%まで圧迫する一方、インド・インドネシア・ベトナム等のアジア新興国で圧倒的なシェアを持つ二輪がホンダの財務を支えています。

トヨタの自動車×金融の利益率逆転

| セグメント(トヨタ) | 売上高 | 営業利益 | 利益率 |

|---|---|---|---|

| 自動車事業 | 43兆1,998億円 | 3兆9,402億円 | 9.1% |

| 金融事業 | 4兆4,811億円 | 6,835億円 | 15.3% |

| その他の事業 | 1兆4,471億円 | 1,811億円 | 12.5% |

出典: トヨタ自動車 有価証券報告書 2025年3月期 セグメント情報

トヨタの金融事業(自動車ローン・リース)は営業利益率15.3%と、本業の自動車事業9.1%を上回る高収益です。売上4.5兆円の金融事業は、単体の金融機関として見ても日本屈指の規模と収益性を持ち、トヨタグループの「隠れた収益の柱」として機能しています。文系学生でも金融・ファイナンス志向なら、「自動車メーカーの金融部門」という選択肢があることを有報が示しています。

日産の「自動車赤字×販売金融黒字」の異常構造

| セグメント(日産) | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 自動車事業 | 11兆3,711億円 | -2,158億円 | -1.9% |

| 販売金融事業 | 1兆2,621億円 | 2,856億円 | 22.6% |

出典: 日産自動車 有価証券報告書 2025年3月期 セグメント情報。日本基準適用。

日産は本業の自動車事業が営業赤字(利益率-1.9%、前期+2.3%から転落)に陥り、販売金融事業の22.6%という高収益が会社全体を支える異常な構造です。純損失は6,709億円と過去最大級で、4期前の-4,487億円を超えました。Re:Nissan計画では2026年度までに自動車事業の営業利益・フリーキャッシュフローを黒字化させる目標を掲げています。ただし、入社後しばらくは構造改革の激しい組織環境に身を置く覚悟が必要です。

スズキ・SUBARUの「小規模だが高効率」モデル

スズキは設備投資3,618億円のうち四輪事業が3,432億円(95%)を占め、インド子会社Maruti Suzuki India Ltd.が単独で1,827億円(全体の約50%)を投資しています。インド依存が鮮明で、連結売上収益のうちインドでの売上が四輪・二輪・その他を含めて4割超を占めます。SUBARUは売上4兆6,858億円のうち約79%(3兆7,108億円)を北米市場で稼ぎ、米国販売は32か月連続で前年同月を超えました。航空宇宙セグメントは売上1,115億円と全体の2.4%で、当期は-196億円の赤字に転落(前期は+27億円の黒字)しています。

トヨタの金融利益率15.3%(自動車9.1%の1.7倍)、ホンダの二輪利益率18.3%(四輪1.7%の11倍)、日産の販売金融利益率22.6%(自動車-1.9%)──自動車メーカー3社は本業(自動車)以外のセグメントが実は最大の稼ぎ頭という共通構造が有報から読み取れます。「自動車メーカー=クルマで稼ぐ会社」という常識は2025年3月期の有報で覆ります。就活生は配属先を選ぶ際、自動車製造ラインだけでなく金融・二輪・販売金融など「本当の稼ぎ頭」の部門も選択肢に入れると、キャリアの幅が広がります。

セグメント情報の読み方をもう一段深めたい方は → 有報のセグメント情報の読み方ガイド

稼ぎ方の構造を把握したところで、次のセクションでは各社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「設備投資の概要」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は5社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深掘りできます。

トヨタ自動車|マルチパスウェイ全方位型

トヨタはR&D 1兆3,265億円(売上比2.76%)を投じて、BEV・HEV・PHEV・FCEV・水素エンジンの全方位電動化を推進するマルチパスウェイ戦略を採用しています。設備投資の電池関連は4,031億円(総額の約19%)で、北米でのトヨタバッテリーマニュファクチャリング(3,387億円規模)など生産能力拡充が進行中です。経営方針では「足場固め」を強調し、生産現場の自動化推進(「未来工場」プロジェクト)と生産年齢人口2割減への対応を掲げています。金融事業(売上4.5兆円・利益率15.3%)の存在も特筆すべきで、自動車ローン・リース事業が第二の収益柱として確立しています。

世界最大級のスケールでモビリティの全技術に触れたい就活生にとっては、R&D 1兆円級の投資力と金融事業も抱えるフルスタック型の自動車メーカーでキャリアを築ける環境です。

本田技研工業|二輪×四輪EV転換型

ホンダは2040年にEV・FCEV世界販売比率100%という明確な電動化目標を掲げ、「Honda 0シリーズ」(新世代EVアーキテクチャ・OTA・車載OS)に研究開発を集中しています。R&D 1兆2,106億円の売上比率は5.58%で、トヨタ2.76%の約2倍と技術投資の密度で業界トップクラスです。四輪R&Dは1兆742億円(R&D費の88.7%)、北米電池工場(Honda LG Energy Solution Michigan合弁、総額約44億ドル規模)、二輪電動化(インド・ASEANの電動二輪量産)が3つの主要投資先です。二輪事業の利益(18.3%の利益率)が、四輪EV転換への投資原資を支える構造が特徴的です。2024年12月には日産との経営統合検討を発表しました。しかし、2025年2月に交渉は決裂しています(公開IR)。

「クルマ好き」「バイク好き」だけでなく、SDV(ソフトウェアデファインドビークル)・eVTOL・ロボティクスまで多領域を抱えるホンダでモビリティの未来を多様な角度から追求したい人に向いています。

→ ホンダのHonda 0シリーズ×二輪戦略を個社記事で深掘り

日産自動車|Re:Nissan再建型

日産自動車は純損失6,709億円を受け、2025年5月に経営再建計画「Re:Nissan」を発表しました。固定費・変動費を計5,000億円削減、車両生産工場を17から10に統合、2万人の人員削減を実施し、2026年度までに自動車事業の営業利益・フリーキャッシュフローの黒字化を目指します。電動化投資は継続しており、2028年度にNCMリチウムイオン・LFP・全固体電池の3種をそれぞれ搭載したEVを順次投入、EVとe-POWERで主要部品を共用する「X-in-1」技術でコスト削減を進めます。R&D費6,190億円(売上比4.90%)を維持しつつ、次世代プロパイロット(2027年度搭載予定)にも投資を続けています。

経営再建の当事者として大規模な組織変革に携わりたい人、あるいは危機から立て直す組織のダイナミズムを経験したい人にとっては、他社では得難い変革体験を積める環境です。ただし入社後しばらくは激しい組織環境に身を置く覚悟が必要です。

→ 日産のRe:Nissan計画と電動化戦略を個社記事で深掘り

スズキ|インド成長集中型

スズキは中期経営計画「By Your Side」(2025-2030年度)で2030年度の売上8兆円・営業利益8,000億円・営業利益率10%・ROE13%を目標に掲げ、成長投資として設備投資2兆円+R&D2兆円の合計4兆円を計画、うちインド関連で1兆2,000億円を投じます。2025年3月期の設備投資3,618億円のうち、インド子会社Maruti Suzuki India Ltd.単独で1,827億円(全体の約50%)を投資しており、インド生産能力の拡充が投資の中心です。EV戦略は市場別最適化で、BEV世界戦略車「e VITARA」(リン酸鉄リチウム・HEARTECT-eプラットフォーム)、48Vスーパーエネチャージ、CNG車、エタノール混合燃料(FFV)を並行展開します。5社唯一の増益(純利益+31.2%)、ROE 14.6%という収益性で「小規模でも高効率」のスズキモデルが2025年3月期の数字で実証されました。

インドを中心とした新興国市場で自動車産業の成長ストーリーに関わりたい人、「小・少・軽・短・美」の哲学に共感する人にとっては、世界で最も勢いのある市場の成長カーブに乗れる環境です。

SUBARU|北米集中×独自技術型

SUBARUは売上4兆6,858億円のうち約79%(3兆7,108億円)を北米が占める北米特化型グローバル企業で、米国販売は32か月連続で前年同月を上回っています。自己資本比率53.3%は5社最高で、財務の健全性は随一です。電動化では2026年末までにBEV 4車種、2028年末までにさらに4車種の計BEV 8車種投入を計画し、大泉新工場・トヨタとの共同開発・パナソニックエナジーとのバッテリー工場建設を同時に推進しています。R&D 1,600億円・設備投資1,761億円は5社中最小です。一方で、連結従業員37,866人・単体17,885人というコンパクトな組織で1人当たり売上高1億2,374万円(トヨタ1億2,515万円とほぼ同水準)という効率性を維持しています。AWD(全輪駆動)とアイサイト(運転支援)の独自技術は30年以上の開発歴があり、ブランド価値の核です。

AWDと安全技術の独自ブランドでニッチトップ戦略に関わりたい人、または北米市場の集中度(79%)のリスクも受け入れながら効率経営を学びたい人に向いています。

5社の投資戦略を並べて見ると、「自動車メーカー」というラベルの下で向かう先は全方位電動化(トヨタ)、二輪×四輪EV転換(ホンダ)、経営再建(日産)、インド集中(スズキ)、北米集中(SUBARU)の5方向に大きく分岐していることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|規模と収益性の関係

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収はトヨタ982万円からSUBARU 731万円まで251万円の差がある一方、1人当たり売上高ではSUBARU 1億2,374万円とトヨタ1億2,515万円がほぼ同水準になる興味深い構造が見えます。平均勤続年数はホンダ21.3年が最長で、日産14.7年が最短──「規模の大きさ」と「年収の高さ」は概ね連動する。一方、1人当たり効率では規模の逆転が起きるのが、この比較の核心です。

年収・従業員データ一覧

| 指標 | トヨタ | ホンダ | 日産 | スズキ | SUBARU |

|---|---|---|---|---|---|

| 平均年収(単体) | 982万円 | 895万円 | 896万円 | 785万円 | 731万円 |

| 平均年齢 | 40.7歳 | 44.5歳 | 41.0歳 | 41.4歳 | 39.8歳 |

| 平均勤続年数 | 15.6年 | 21.3年 | 14.7年 | 18.4年 | 15.9年 |

| 単体従業員数 | 71,515人 | 32,088人 | 24,413人 | 17,414人 | 17,885人 |

| 連結従業員数 | 383,853人 | 194,173人 | 132,790人 | 74,077人 | 37,866人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

平均年収はトヨタ982万円が5社最高で、SUBARU 731万円が最低。251万円の差があります。ただし有報の平均年収は単体(本社採用社員)のみで、連結グループ会社社員は含まれません。ホンダの平均勤続年数21.3年は5社最長で、日産14.7年が最短です。日産の短さはRe:Nissan計画の人員2万人削減の影響や、過去の組織再編の蓄積を反映している可能性があります。

1人当たり売上高で見る「効率経営度」

| 企業 | 1人当たり売上高 | 算出根拠 |

|---|---|---|

| トヨタ | 1億2,515万円 | 売上48兆367億円 / 連結383,853人 |

| SUBARU | 1億2,374万円 | 売上4兆6,858億円 / 連結37,866人 |

| ホンダ | 1億1,170万円 | 売上21兆6,888億円 / 連結194,173人 |

| 日産 | 9,514万円 | 売上12兆6,332億円 / 連結132,790人 |

| スズキ | 7,888万円 | 売上5兆8,431億円 / 連結74,077人 |

出典: 各社 有価証券報告書 2025年3月期から算出

SUBARU 1億2,374万円とトヨタ1億2,515万円がほぼ同水準という結果は、SUBARUがトヨタの10分の1の人員でほぼ同等の1人当たり効率を実現していることを示しています。スズキの7,888万円は5社最低です。ただし、これはインド子会社Maruti Suzuki India Ltd.の従業員数が多いためで、単純に「効率が悪い」とは言えません。インドの労務費水準で生産する事業モデルの結果です。

就活ポイント: 年収251万円差(トヨタ982万円 vs SUBARU 731万円)は、事業モデル×連結規模×地域分散の違いを反映した結果であり、単純な「給与が高い会社が良い」という序列ではありません。たとえば「SUBARUの731万円に惹かれない」だけで除外すると、1人当たり売上高1億2,374万円と自己資本比率53.3%の健全経営・AWDと北米集中の独自性という魅力を見落とします。数字は事業特性と結びつけて読むのが実用的です。

ここまでで5社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの自動車メーカーと相性が良いかを判断する視点を整理します。

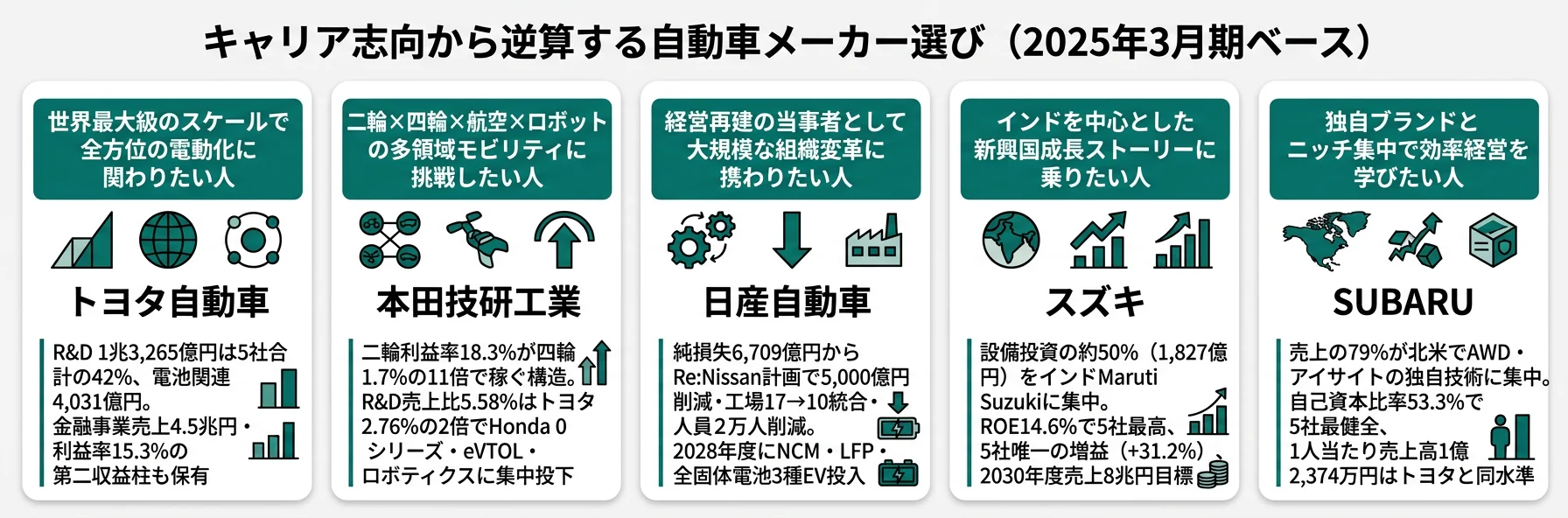

キャリアマッチ|自分に合う自動車メーカーを見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「スケール×全方位型」「多領域モビリティ型」「経営再建変革型」「新興国成長型」「ニッチ集中型」の5つに分かれ、それぞれに合う企業・合わない企業が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他の自動車メーカーではなく御社か」を即座に語れる根拠を用意しましょう。

スケールと効率性の両方を求める人

- 世界最大級のR&D投資(1兆円超)と金融事業も抱えるフルスタック型で働きたい → トヨタの全方位戦略を読む

- 少数精鋭で1人当たり効率がトヨタ並みの組織で働きたい → SUBARUの北米集中×効率経営を読む

- BEV・HEV・FCEV・水素エンジンの全技術に関わりたい

- 生産技術・サプライチェーン全体を経験したい

大規模安定型が合わない人

- 急成長市場のダイナミズムを求める(インドを最優先市場にしたい)→ スズキのインド戦略を読む

- 巨大組織の変革と再建に当事者として関わりたい → 日産のRe:Nissan計画を読む

- 二輪・四輪・航空・ロボットなど多領域のモビリティを経験したい → ホンダの多領域戦略を読む

- 均質な業務よりブランド・商品の独自性にこだわりたい(AWDなど) → SUBARUのアイサイト×AWD戦略を読む

志向軸から逆算する自動車メーカー選び

| 志向軸 | 最もマッチする企業 | 有報データに基づく理由 |

|---|---|---|

| スケール×全方位の電動化 | トヨタ自動車 | R&D 1兆3,265億円で5社合計の42%、電池関連4,031億円 |

| 二輪×四輪×航空×ロボットの多領域モビリティ | 本田技研工業 | R&D売上比5.58%(トヨタ2.76%の2倍)、Honda 0シリーズ・eVTOL・ロボティクス |

| 経営再建と構造改革の当事者経験 | 日産自動車 | Re:Nissan計画で5,000億円削減・工場17→10・人員2万人削減 |

| インド・新興国市場の成長ストーリー | スズキ | 設備投資の約50%がインドMaruti Suzuki、2030年売上8兆円目標 |

| 独自ブランドとニッチ集中 | SUBARU | 北米売上79%、BEV 8車種投入、自己資本比率53.3%の財務健全性 |

| 資本効率重視(ROE最高) | スズキ | ROE 14.6%で5社最高、5社唯一の増益(+31.2%) |

5社の年収差251万円(トヨタ982万円 vs SUBARU 731万円)は、「年収の序列」ではなく事業モデル・連結規模・地域分散の違いを反映した結果です。SUBARU 731万円は数字の上では最低に見えます。一方で、1人当たり売上高はトヨタとほぼ同水準の1億2,374万円で、自己資本比率53.3%と財務健全性は5社最高です。逆にトヨタの982万円は連結38.4万人の大組織のなかで本社採用7.2万人の平均であり、実際の配属・職種で大きく変動します。年収単体の比較より「事業モデル×連結規模×1人当たり指標」のセットで語ると差別化できる志望動機になります。

面接での有報活用例

トヨタ自動車の面接 ── 「なぜ御社か」と聞かれたとき

「5社の有価証券報告書を比較し、御社のR&D 1兆3,265億円が5社合計の約42%を占め、BEV・HEV・PHEV・FCEV・水素エンジンの全方位で電動化を進めている点に最も魅力を感じました。金融事業も売上4.5兆円・営業利益率15.3%と自動車事業(9.1%)を上回る第二の収益柱を持ち、モビリティの未来を多角的に作る会社です。生産年齢人口2割減時代の『未来工場』プロジェクトに、生産技術の領域で貢献したいと考えています。」

本田技研工業の面接 ── 「なぜ他の自動車メーカーではなくホンダか」と聞かれたとき

「御社の有報で最も印象的だったのは、二輪事業の営業利益率18.3%が四輪事業1.7%の約11倍であり、営業利益額でも二輪6,634億円が四輪2,439億円の約2.7倍を稼ぐ逆転構造です。『バイクで稼いで四輪EVの転換に投資する』という構造は有報の数字で明確に裏付けられています。R&D売上比5.58%はトヨタ2.76%の2倍で、Honda 0シリーズのSDV開発・eVTOL・ロボティクスまで広がる研究領域に、ソフトウェアの領域で挑戦したいと考えています。」

日産自動車の面接 ── 「Re:Nissan計画についてどう考えるか」と聞かれたとき

「御社の有報を拝見し、自動車事業の営業利益率-1.9%(前期+2.3%から転落)と販売金融事業22.6%の対比、そして純損失6,709億円という厳しい状況を正確に理解しました。Re:Nissan計画の5,000億円削減・工場17→10統合・人員2万人削減という規模は、ほかの自動車メーカーでは得られない大規模変革の経験になります。2028年度のNCM・LFP・全固体電池の3種EV投入・次世代プロパイロットという技術面の打ち手にも、再建と成長を両立させる意志が見えます。変革の当事者としてキャリアをスタートさせたいと考えています。」

スズキの面接 ── 「なぜスズキか」と聞かれたとき

「御社の有報で、設備投資3,618億円のうちインドMaruti Suzuki India Ltd.に1,827億円(約50%)を集中投下する戦略と、ROE 14.6%で5社最高・5社唯一の増益(+31.2%)という財務結果が印象的でした。2030年度売上8兆円・営業利益率10%・ROE13%という中期計画は、5社の中で最も明確に『成長』を定量目標にしています。『小・少・軽・短・美』の哲学と、BEV『e VITARA』・48Vスーパーエネチャージ・CNG車を並行展開する市場別最適化に、新興国成長の最前線で貢献したいです。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

リスクの比較|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。自動車業界5社は「EV転換期の巨額投資リスク」と「地域集中リスク」を共有しつつ、日産のように経営再建リスクを抱える企業もあります。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なる、ということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

EV転換に伴う巨額投資の回収リスクは5社共通です。有報ではトヨタが電池関連に4,031億円、ホンダがHonda LG Energy Solution Michigan合弁(約44億ドル規模)、日産がNCM・LFP・全固体電池の3種同時投入計画、SUBARUが大泉新工場+パナソニックエナジーとのバッテリー工場、スズキが2030年度までの成長投資4兆円を明示しています。しかし米国IRA(インフレ抑制法)縮小リスクやEV普及ペースの鈍化により、巨額投資の回収に時間がかかる、もしくは回収できないリスクがどの社にもつきまといます。入社後、EV転換期の業績変動を長く経験する可能性が高い業界です。

日産は5社の中で最も重いリスクを抱えています。2025年3月期は純損失6,709億円と過去最大級の赤字、自動車事業の営業利益率-1.9%(前期+2.3%から転落)で、Re:Nissan計画による5,000億円削減・工場17→10統合・人員2万人削減を実行中です。ホンダとの経営統合検討は2025年2月に決裂しました。ただし、EV・SDVでの協業の必要性は残ります。計画が予定通りに進まなければ、さらなる下方修正・追加リストラのリスクがあります。面接では再建計画の規模感と、配属後に関わる可能性のある改革プロジェクトを具体的に聞く姿勢が評価されます。

特定地域への売上集中リスクは各社で性格が異なります。SUBARUは売上の約79%が北米で、米国関税政策の変動や景気後退が直接業績に波及します(有報にも完成車輸入への関税リスクを明記)。スズキはインド売上4割超で、インドの政策変更・景気後退・労務費上昇が大きく影響します。ホンダも北米が売上の約45%を占め、関税・通商政策リスクが指摘されています。対照的にトヨタはグローバルに分散しています。ただし、中国市場ではBYD等の競争激化に晒されています。地域集中は「強みと裏返しのリスク」で、入社後のキャリアで経験する地政学リスクの性質が各社で大きく異なります。

認証・品質・安全リスクはトヨタが2024年以降特に注目される論点です。有報では認証問題への対応で「全社を挙げて再発防止に取り組んできた」と記載し、国土交通省に四半期報告を行っています。他社でも製造プロセスの品質管理・リコール対応は共通のリスクで、SDV(ソフトウェアデファインドビークル)時代にはサイバーセキュリティ・ソフトウェアアップデート(OTA)の品質管理という新しいリスクが加わります。品質問題は一度発生すると数百億円規模の対応コストになり、ブランド信頼の回復に数年単位を要するため、組織文化と品質ガバナンスが重要な企業選びの軸になります。

派生事業のボラティリティリスクはSUBARUで顕著です。航空宇宙セグメント(売上1,115億円、全体の2.4%)は前期+27億円の黒字から当期-196億円の赤字に転落しました。ボーイング向け航空機部品・ヘリコプター・防衛関連機器を手がけます。ただし、売上規模が小さいぶん利益の振れ幅が大きくなります。他社ではホンダのパワープロダクツ・その他事業(-94億円)、日産の自動車事業赤字も同じ構造です。「本業以外」のセグメントに配属された場合、利益の振れ幅を許容する必要があるのが、自動車メーカー選びで意識すべき点です。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動・組織課題を経験しうるか」を事前に把握するための材料です。5社の財務健全性と変革のステージは大きく異なり、スズキの+31.2%増益、SUBARUの-12.2%減益、トヨタの認証問題対応、ホンダのEV転換投資、日産のRe:Nissan再建という違いは、配属後のキャリアの性格そのものを決定づけます。面接で聞かれたときは、リスクを否定せず、各社の対処策まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて5社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

自動車5社は、同じ「自動車メーカー」というカテゴリーでありながら、売上4兆6,858億円〜48兆367億円、純利益-6,709億円〜4兆7,651億円、ROE-12.3%〜14.6%と、事業規模も財務状態も戦略も根本的に異なります。就活において重要なのは「どの自動車メーカーが良いか」ではなく、「自分はどの会社の賭けに共感するか」です。

この記事のポイント3選

- 売上10倍差(スズキ5.8兆円 vs トヨタ48兆円)でもROEはスズキ14.6% > トヨタ13.6%──自動車業界で「規模=収益性」は成立しない

- ホンダの二輪利益率18.3%が四輪1.7%の11倍・トヨタの金融利益率15.3%が自動車9.1%を上回る──自動車メーカーの稼ぎ頭は本業以外にある

- 日産は純損失6,709億円のRe:Nissan再建フェーズ/スズキは5社唯一の増益・ROE最高/SUBARUは自己資本比率53.3%の健全経営──5社の経営環境はまったく違う

次のアクション

- スケールと全方位の電動化に関心がある方は → トヨタの電動化×金融戦略を個社記事で読む

- 二輪の稼ぎで四輪EV転換を進める独自構造に共感した方は → ホンダのHonda 0シリーズ×二輪戦略を個社記事で読む

- 経営再建の当事者として大規模変革を経験したい方は → 日産のRe:Nissan計画と電動化戦略を個社記事で読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。トヨタ・ホンダ・スズキ・SUBARUはIFRS、日産は日本基準を採用しています。会計基準の違いから一部指標は直接比較できない場合があり、その場合は注記しています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。