海外LNG権益に3,456億円を投じ、利益の4割を海外で稼ぐ。大阪ガスで働くとは、関西のガスインフラを守りながら、北米やオーストラリアのエネルギー事業の最前線にも立つことを意味します。あなたがグローバルなエネルギー事業と脱炭素技術のどちらに惹かれるのか、それともその両方なのか。この記事を押さえれば、根拠を持って語れるようになります。

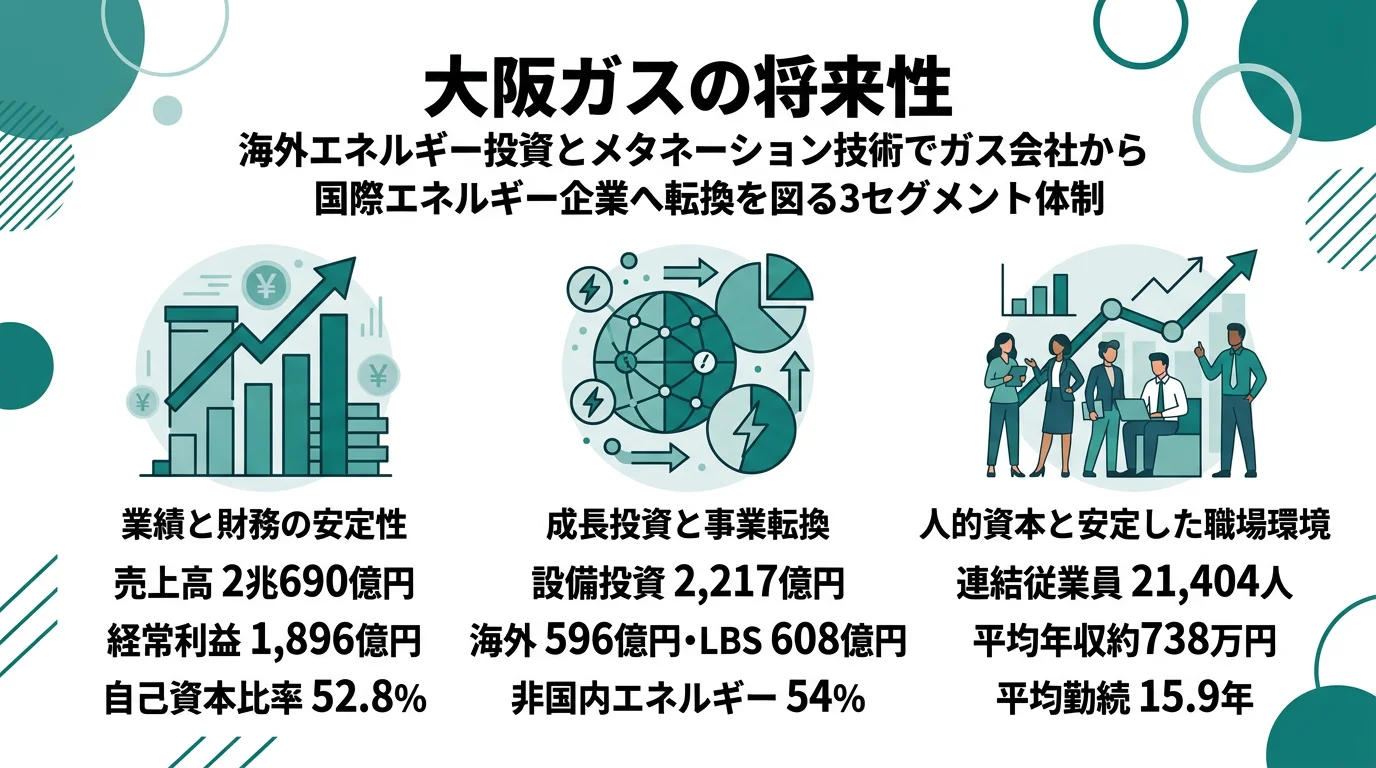

大阪ガスは、都市ガスの製造・供給を基盤に、北米・豪州のLNG上流権益、そして不動産・先端材料・ITまで手を伸ばす総合エネルギー&ソリューション企業です。東京ガスが首都圏の都市ガスと電力販売を軸にしているのに対し、大阪ガスは海外エネルギー事業の利益比率が突出して高い点が最大の違いです。親や先輩に説明するときは「海外のガス田に3,456億円を投じて、メタネーションという脱炭素技術も開発している会社」と言えば輪郭が伝わります。

この記事のデータは大阪ガスの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

大阪ガスのビジネスの実態|何で稼いでいるのか

セグメント構成とは、企業が事業をどう区分して利益を管理しているかを示す情報です。このセクションでは、大阪ガスの3セグメントの売上・利益構造を確認します。読み終えると、「大阪ガスが何で稼いでいるか」をセグメント単位で説明できるようになります。

国内エネルギー|売上の83.8%を占める安定基盤

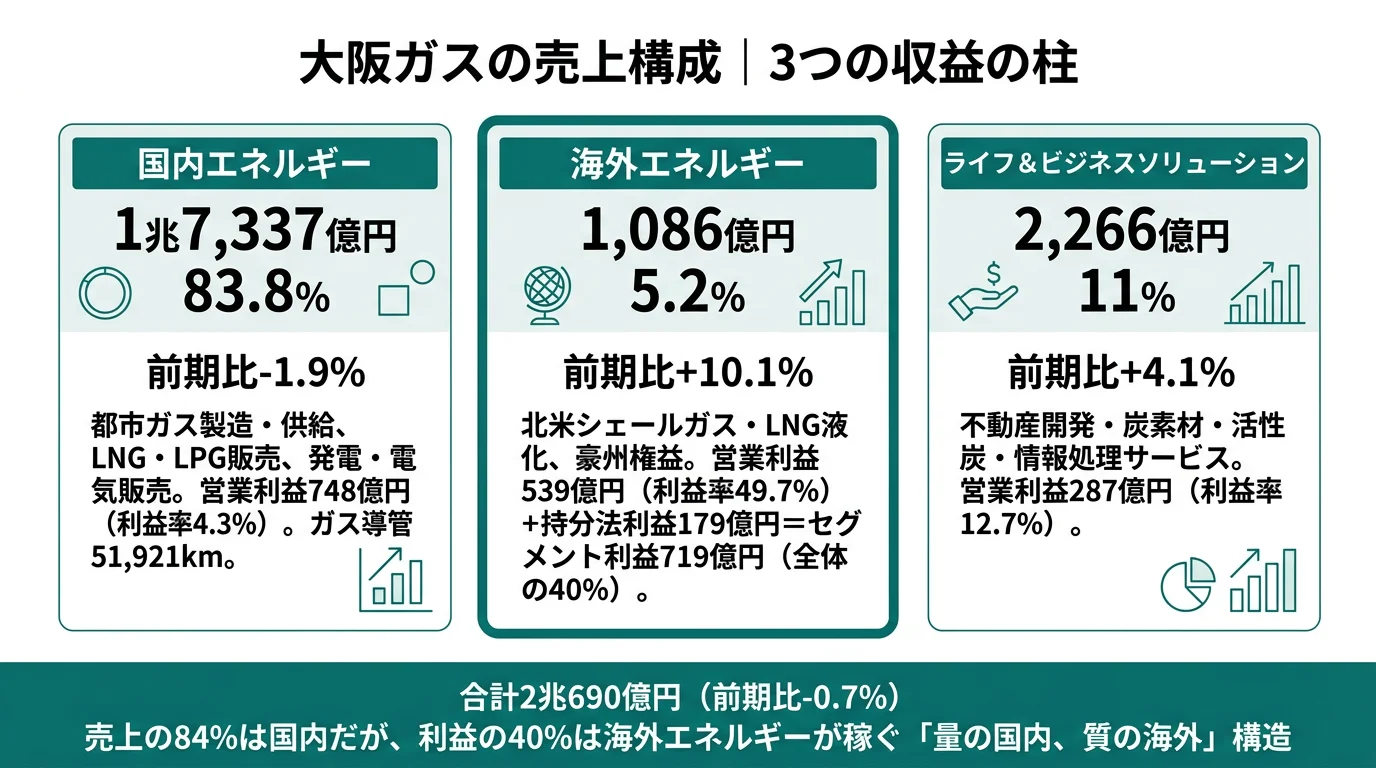

国内エネルギーセグメントは都市ガスの製造・供給、LNG販売、LPG販売、発電・電気販売等を手掛ける主力事業です。外部売上高は1兆7,337億円で全体の83.8%を占める一方、営業利益は748億円にとどまります。ガス本支管は102km増加し当期末の総延長は51,921kmに達しています(2025年3月期有報)。売上規模は圧倒的である反面、利益面では海外エネルギーに劣後しており、「量の国内、質の海外」という構造が読み取れます。

海外エネルギー|売上5.2%で利益の40%を稼ぐ

海外エネルギーセグメントは天然ガスの開発・投資やエネルギー供給等を行っています。外部売上高は1,086億円と全体の5.2%に過ぎません。しかし営業利益539億円に持分法投資利益179億円を加えたセグメント利益は719億円です。これは3セグメント合計利益1,782億円の40.3%に相当します(2025年3月期有報)。売上規模と利益貢献度の乖離がこのセグメントの本質です。面接で「大阪ガスの海外事業が全利益の4割を稼いでいる」と言えれば、ガス会社のイメージを超えた企業理解を示せます。

ライフ&ビジネスソリューション|営業利益率12.7%の多角化事業

ライフ&ビジネスソリューション(LBS)事業は不動産開発・賃貸、炭素材・活性炭(大阪ガスケミカルグループ)、情報処理サービス(オージス総研)等を展開しています。外部売上高は2,266億円、営業利益は287億円で利益率は12.7%です(2025年3月期有報)。エネルギー企業の枠を超えた事業ポートフォリオが形成されており、ガス事業以外のキャリアパスが存在する点は就活生にとって重要な情報です。

| セグメント | 外部売上高 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|

| 国内エネルギー | 1兆7,337億円 | 83.8% | 748億円 | 4.3% |

| 海外エネルギー | 1,086億円 | 5.2% | 539億円 | 49.7% |

| ライフ&ビジネスソリューション | 2,266億円 | 11.0% | 287億円 | 12.7% |

出典: 大阪ガス 有価証券報告書(2025年3月期)セグメント情報

pie title セグメント別利益構成(2025年3月期・持分法含む)

"国内エネルギー 43.5%" : 77554

"海外エネルギー 40.3%" : 71933

"LBS 16.1%" : 28767

海外エネルギーの営業利益率49.7%は、上流権益を持つ企業の特徴です。自社で天然ガスを開発・生産するため、販売側の国内エネルギー(利益率4.3%)とは利益構造がまったく異なります。この「利益率の格差」を理解していると、面接での企業理解の解像度が上がります。

5期分の業績推移

| 期 | 売上高 | 経常利益 | 当期純利益 | 自己資本比率 |

|---|---|---|---|---|

| 4期前 | 1兆3,641億円 | 1,277億円 | 808億円 | 46.8% |

| 3期前 | 1兆5,911億円 | 1,135億円 | 1,304億円 | 49.1% |

| 2期前 | 2兆2,751億円 | 756億円 | 571億円 | 49.3% |

| 前期 | 2兆830億円 | 2,265億円 | 1,326億円 | 52.9% |

| 当期 | 2兆690億円 | 1,896億円 | 1,344億円 | 52.8% |

出典: 大阪ガス 有価証券報告書(2025年3月期)主要な経営指標等の推移

当期は経常利益が2,265億円から1,896億円へ減少しました。ただし2期前の756億円と比較すれば高水準を維持しています。自己資本比率52.8%と財務は健全です。エネルギー価格変動の影響で利益が年によって大きく振れる構造のため、「一時的な増減」と「構造的な変化」を区別して見ることが企業研究の基本です。

→ セグメント情報の読み方ガイドでセグメント別の業績変動を読み解く方法を確認できます。

ビジネスの実態を掴んだところで、次は大阪ガスが何に賭けているかを見ていきます。

大阪ガスは何に賭けているのか|投資と研究開発の方向性

投資方針とは、企業が中期的にリソースを集中させる事業領域を指します。このセクションでは、大阪ガスが2025年3月期有報で開示した3つの投資領域を、金額・時間軸・財務インパクトの3軸で比較します。読み終えると、面接で「なぜこの会社の投資戦略に共感したか」を数値根拠つきで語れるようになります。

賭け1: 海外エネルギー事業|持分法投資3,456億円の意味

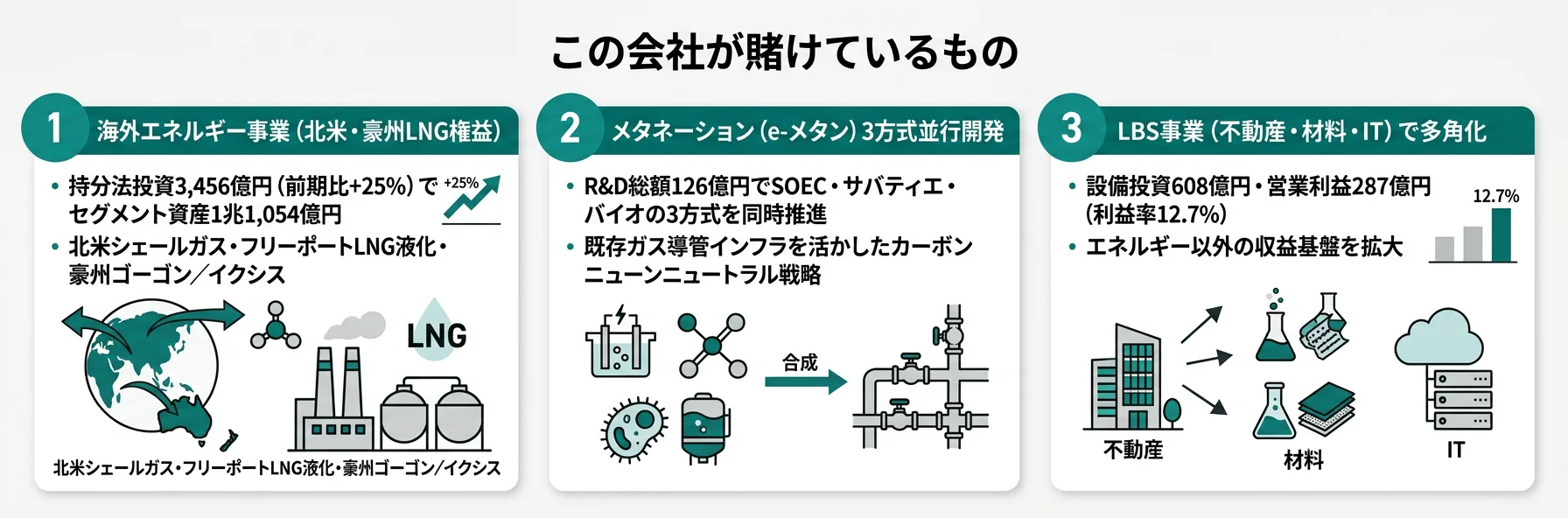

大阪ガスが最も資本を投下しているのが海外エネルギー事業です。持分法適用会社への投資額は3,456億円で、前期の2,764億円から25%増加しています(2025年3月期有報)。セグメント資産は1兆1,054億円に達し、国内エネルギーの1兆6,408億円に次ぐ規模です。

| 海外プロジェクト | 内容 |

|---|---|

| 北米サビン社 | シェールガス開発 |

| フリーポートプロジェクト | LNG液化事業 |

| 豪州ゴーゴンプロジェクト | 天然ガス生産事業 |

| 豪州イクシスプロジェクト | 天然ガス生産事業 |

出典: 大阪ガス 有価証券報告書(2025年3月期)経営方針、経営環境及び対処すべき課題等

大阪ガスの海外戦略は単なる資源調達ではありません。上流の開発・生産から液化・輸送まで一貫して参画し、LNGのバリューチェーン全体で収益を確保する構造を築いています。持分法投資利益179億円はこの戦略が数字として結実した証拠です。さらにIPP事業では再生可能エネルギーの開発・取得も進めています。

→ 東京ガスの有報分析と比較すると、海外資産の規模感の違いが見えてきます。

賭け2: カーボンニュートラル技術|メタネーション3方式の並行開発

研究開発費は126億円で、うち国内エネルギーセグメントに93億円を投じています(2025年3月期有報)。その中核がメタネーション(e-メタン製造)技術です。

| 脱炭素技術 | 方式 | 特徴 |

|---|---|---|

| SOECメタネーション | 高効率型 | 非常に高い効率が期待される次世代方式 |

| サバティエメタネーション | 早期実装型 | 早期社会実装を目指す方式 |

| バイオメタネーション | 万博実証型 | 大阪・関西万博で地産地消エネルギー利用実証 |

| グリーン水素製造 | 水素型 | 再エネ由来の水素製造技術 |

| 水素・アンモニア燃料利用 | 代替燃料型 | 既存設備での代替燃料利用 |

出典: 大阪ガス 有価証券報告書(2025年3月期)研究開発活動

大阪ガスはメタネーションの方式を1つに絞らず、SOEC・サバティエ・バイオの3方式を並行開発しています。SOECは将来の高効率化を狙い、サバティエは早期の社会実装を狙い、バイオは大阪・関西万博で実証するという構えです。e-メタンは既存のガス導管51,921kmをそのまま使えるため、巨額のインフラ更新投資が不要です。

そのほか、家庭用燃料電池「エネファーム」のVPP実証やスマートメーターの研究開発も進めています。2025年2月には「エネルギートランジション2050」を策定しており(2025年3月期有報)、脱炭素が経営の中核戦略であることを示しています。技術志向の就活生にとっては長期的に腰を据えて取り組める環境です。

→ 設備投資・R&D費の読み方ガイドで投資戦略の読み方を詳しく確認できます。

賭け3: ライフ&ビジネスソリューション|エネルギー以外の収益基盤

LBS事業の設備投資は608億円で、前期の451億円から34.7%増の積極投資です(2025年3月期有報)。研究開発費も33億円を投入しています。

| 事業領域 | 主要企業・内容 |

|---|---|

| 不動産開発・賃貸 | 都市開発事業 |

| 炭素材・活性炭 | 大阪ガスケミカルグループ、Jacobi Carbons AB |

| 情報処理サービス | オージス総研グループ(AI・クラウド) |

| 先端材料研究 | KRI(ナノ材料・次世代電池・水素・燃料電池) |

出典: 大阪ガス 有価証券報告書(2025年3月期)研究開発活動

このセグメントの営業利益率は12.7%で安定しています。ガス事業で培った触媒・材料技術をファインケミカルに展開し、IT事業ではオージス総研がAIやクラウドの研究開発を手掛けるなど、エネルギー企業の枠を超えた事業ポートフォリオが形成されています。就活生にとっては「エネルギー企業に入ったけれど不動産やIT事業に配属される」というキャリアパスがありうる点を理解しておくことが重要です。

3つの賭けの全体像を掴んだところで、次は大阪ガスが有報で正直に開示しているリスクと課題を見ていきます。

大阪ガスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業が自ら認めている経営上の懸念事項です。有報には法的に記載が義務づけられており、採用サイトやPRには絶対に載らない情報がここにあります。このセクションでは、大阪ガスのリスク12項目から就活生に関係の深い3つを選んで解説します。読み終えると、リスクを踏まえた上で「この会社を選ぶか」を自分で判断できるようになります。

| リスク | 影響範囲 | 就活生への関係度 |

|---|---|---|

| 脱炭素規制・技術開発遅延 | 全社(特に国内エネルギー) | 高: メタネーション実用化が主力事業の将来を左右 |

| 海外投資のプロジェクトリスク | 海外エネルギー | 高: 3,456億円規模の投資が市況変動で損失リスク |

| 国内市場縮小・競争激化 | 国内エネルギー | 中: 人口減少+ガス自由化で需要減少基調 |

出典: 大阪ガス 有価証券報告書(2025年3月期)事業等のリスク

リスク1: 脱炭素規制と技術開発遅延|メタネーションの実用化がカギ

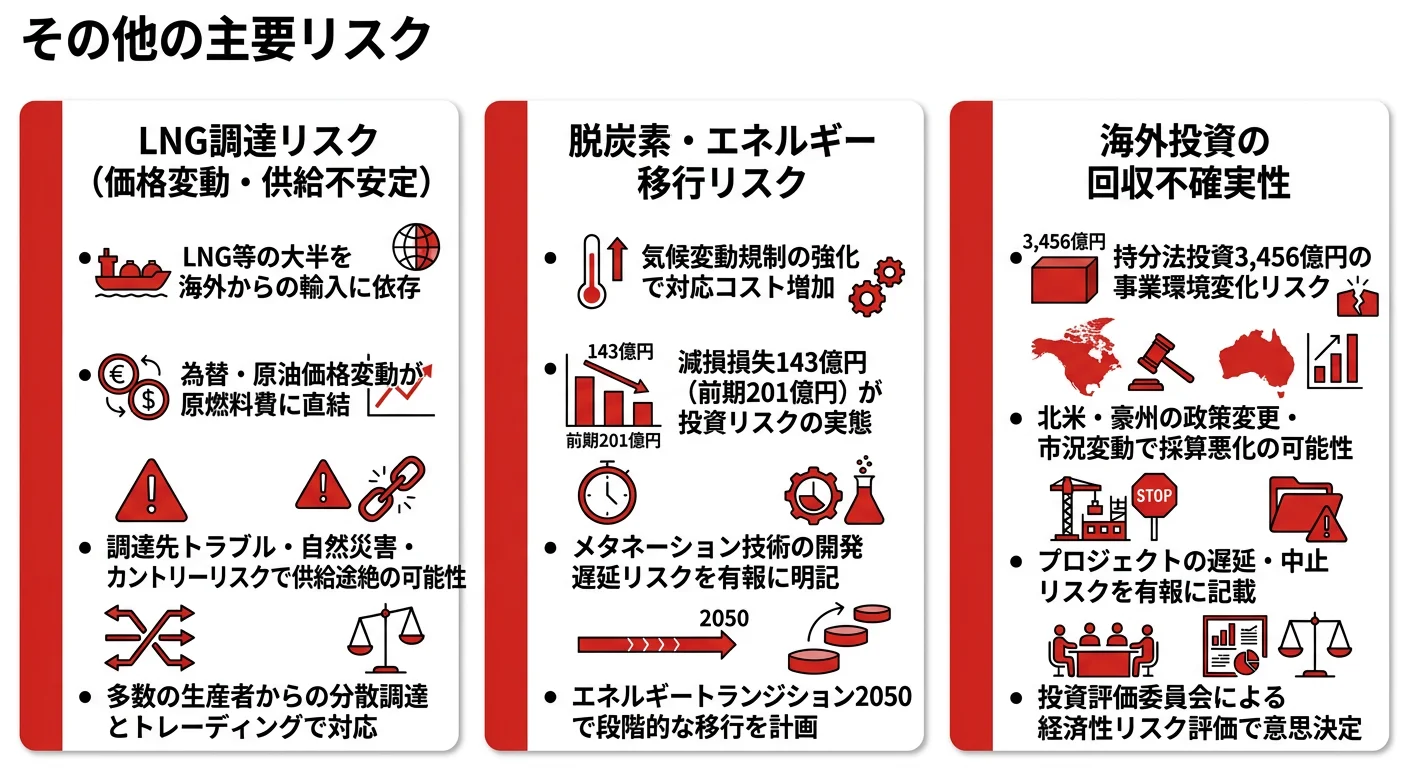

有報では「技術開発の遅延、想定を超える需要家・投資家の選好変化等が生じた場合、対応コストの増加や販売量の減少」により業績に影響すると明記されています(2025年3月期有報)。2050年カーボンニュートラル実現にはメタネーション等の技術革新が不可欠であり、技術開発遅延リスクを自ら認めていることは、この技術が実現しなかった場合の経営への影響の大きさを示しています。

メタネーション技術は現時点ではまだ実証段階です。SOEC方式もサバティエ方式も商用化には時間がかかる可能性があり、その間に脱炭素規制が強化されれば国内ガス事業の縮小が加速するリスクがあります。面接ではこのリスクを「理解した上で」志望する姿勢が重要です。

リスク2: 海外投資のプロジェクトリスク|3,456億円の裏側

有報では「進出国の政策、規制の実施や変更、経済社会情勢の悪化、原油価格やガス価格等の市況変動、技術的課題や自然災害による被害等の要因によるプロジェクトの遅延・中止や採算の悪化」のリスクが明記されています(2025年3月期有報)。海外エネルギー事業の持分法投資3,456億円は「攻めの投資」である一方、カントリーリスクや市況変動によって損失が発生する可能性もあります。海外事業拡大のリターンとリスクのバランスを理解した上で志望理由を構築することが重要です。

リスク3: 国内市場縮小と競争激化|構造的な需要減少

有報では「国内における人口減少や工場の海外移転等による需要の減少」「電力・ガス小売全面自由化により、市場の競争は激しい状況が続いている」と記載されています(2025年3月期有報)。国内ガス需要の減少は一時的なものではなく構造的なトレンドです。ただし大阪ガスはこのリスクに対して海外エネルギー事業とLBS事業への投資拡大で対応しており、「国内縮小を前提にした事業ポートフォリオの転換」が進行中です。

→ 事業等のリスクの読み方でリスク情報の活用法を学べます。

リスクの全体像が見えたところで、次はあなた自身がこの企業に合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の事業方針や組織文化と自分の志向が合っているかを確認する作業です。このセクションでは、大阪ガスの投資方針から逆算した「合う人」「合わない人」を具体的に示します。読み終えると、自分がこの企業に合うか合わないかを判断できる材料が揃います。

大阪ガスの方向性に合う人・合わない人

合う人

- 海外LNG権益の開発・投資に携わるグローバルキャリアを志向する人(持分法投資3,456億円の海外事業基盤)

- メタネーション・水素・バイオガス等の脱炭素技術に技術者や事業企画者として関わりたい人(R&D 126億円の研究環境)

- エネルギーだけでなく不動産・先端材料・ITなど多角的な事業に興味がある人(LBS設備投資608億円の多角化)

合わない人

- 短期間で事業の急成長・急変革を経験したい人 → IT業界の有報比較も検討を

- 国内営業に特化した安定キャリアを望む人 → JR東日本の有報分析で国内完結型のインフラ企業も確認を

従業員データ

| 項目 | データ | 読み方 |

|---|---|---|

| 従業員数(連結) | 21,404名 | インフラ企業として中〜大規模 |

| 従業員数(単体) | 1,283名 | 本体は少数精鋭の管理・企画中心 |

| 平均年齢 | 43.8歳 | インフラ業界として標準的 |

| 平均勤続年数 | 15.9年 | 長期就業が前提の環境 |

| 平均年間給与 | 738万円 | インフラ業界として高めの水準 |

出典: 大阪ガス 有価証券報告書(2025年3月期)従業員の状況

単体従業員わずか1,283名に対し連結21,404名と差が大きく、大阪ガスネットワーク(ガス供給)、大阪ガスケミカル(材料)、オージス総研(IT)等のグループ会社に機能が分散しています。本体入社の場合はグループ全体の経営企画や事業戦略に関わるキャリアが中心になると考えられます。

今から学ぶべき分野

| 分野 | 根拠(有報) | 具体的アクション |

|---|---|---|

| LNG・エネルギートレーディング | 海外持分法投資3,456億円(2025年3月期) | 天然ガス市場の構造、LNG取引の基礎知識 |

| カーボンニュートラル技術 | メタネーション等のR&D費93億円(国内エネルギー、2025年3月期) | メタネーション技術の概要、脱炭素政策の動向 |

| 都市開発・不動産 | LBS設備投資608億円(2025年3月期) | 都市開発事業の基礎、不動産ビジネスの構造 |

| 材料化学 | 大阪ガスケミカルの炭素材・活性炭事業(2025年3月期有報) | 炭素材料・活性炭の基礎知識、ファインケミカル業界の動向 |

出典: 大阪ガス 有価証券報告書(2025年3月期)

→ インフラ業界の有報比較で他社との従業員データや事業構造を横断比較できます。

キャリアマッチが見えたところで、次は明日から面接で使える具体的なポイントを見ていきます。

面接で使える有報ポイント

面接での有報活用とは、採用サイトには載っていない具体的な数値を引用して志望動機や逆質問に説得力を持たせるスキルです。このセクションでは、大阪ガスの面接で使える3つの有報ポイントを想定発言例と一緒に紹介します。読み終えると、面接で有報データを武器として使える状態になります。

志望動機での活用

「御社の有報を拝見し、海外エネルギー事業の持分法投資が3,456億円に達し、北米のシェールガス開発やフリーポートLNG液化事業を推進されていることを確認しました。国内ガス需要の縮小を見据えて国際エネルギー企業へ転換する戦略に共感し、このグローバルな事業展開に携わりたいです。」

「メタネーション技術でSOEC・サバティエ・バイオの3方式を並行開発し、R&Dに126億円を投じている点に注目しました。既存のガス導管51,921kmを脱炭素インフラとして活かすという戦略は、エネルギー転換のリアルな解決策だと感じています。」

逆質問で使えるネタ

「中期経営計画2026でROIC5%を掲げていらっしゃいますが、海外エネルギー事業の今後の重点投資地域はどのように検討されていますか?」

「メタネーションについてSOEC方式とサバティエ方式の2つを並行開発されていますが、商用化の時間軸はどのように想定されていますか?」

「2025年2月にエネルギートランジション2050を策定されましたが、新卒にはどのようなキャリアパスを想定されていますか?」

有報データから逆算して今から準備すべきこと

| 面接で聞かれること | 有報から引用できるデータ | 差がつく回答の方向性 |

|---|---|---|

| なぜ大阪ガスか | 海外持分法投資3,456億円、メタネーション3方式 | 東京ガスとの投資方針の違いを数値で説明 |

| 入社後に挑戦したいこと | 設備投資2,217億円の配分(国内1,039億円・海外596億円・LBS 608億円) | 志望セグメントの投資動向を把握した上で具体的に語る |

| リスクをどう見るか | 脱炭素規制リスク、海外投資リスク | リスクを理解した上で志望する姿勢を示す |

出典: 大阪ガス 有価証券報告書(2025年3月期)

面接の武器が揃ったところで、最後にこの記事の持ち帰りと次のアクションをまとめます。

まとめ

| 項目 | 大阪ガスの特徴 |

|---|---|

| 事業の本質 | 国内ガス+海外権益+ソリューションの3本柱 |

| 最大の賭け | 海外エネルギー事業(持分法投資3,456億円) |

| 技術的な賭け | メタネーション3方式(SOEC・サバティエ・バイオ)の並行開発 |

| 東京ガスとの違い | 海外事業の利益比率40%と非エネルギーLBS事業の多角化 |

| 財務の安定性 | 自己資本比率52.8%、ROE 8.2%(2025年3月期) |

出典: 大阪ガス 有価証券報告書(2025年3月期)

大阪ガスは「関西のガス会社」から「国際エネルギー&ソリューション企業」への転換を進めています。海外エネルギー事業が全利益の40%を稼ぐ収益構造、メタネーション3方式の並行開発、そしてLBS事業の多角化という3つの軸を、有報の数字で理解した上で志望理由を構築しましょう。

次のアクション:

- 東京ガスの有報分析で大阪ガスとの投資方針の違いを比較する

- 関西電力の有報分析で関西インフラ企業の事業構造を比較する

- インフラ業界の有報比較で業界全体のポジションを確認する

本記事のデータは有価証券報告書(EDINET)に基づいています。投資判断を目的としたものではありません。