サンドラッグを「街のドラッグストア」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、連結売上8,018億円の42.7%はディスカウントストア事業が稼いでおり、年間90店舗・236億円の新規出店投資が立地別の2業態使い分けで動いていることが読み取れます。あなたが2業態のバランスとリスクを語れれば、他の就活生とは明確に差がつきます。

サンドラッグ(9989)は、街のドラッグストアを作る会社というより、立地に応じて2業態を使い分ける小売プラットフォームです。ウエルシアやツルハが「医療寄りのドラッグストア」として規模1位を統合で取りに行く戦略なら、サンドラッグはドラッグストアとディスカウントの両輪で利益率5.5%を維持しながら独立路線で歩む立ち位置だと理解する必要があります。

この記事のデータは株式会社サンドラッグの有価証券報告書(2025年03月期・EDINET docID: S100VZPP)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社サンドラッグ 有価証券報告書 2025年03月期 主要な経営指標等の推移・設備投資等の概要・従業員の状況

サンドラッグのビジネスの実態|何で稼いでいるのか

ビジネスの実態とは、企業が何で売上を立て、どのような構造で利益を生んでいるかの全体像を指します(①定義)。本セクションでは、サンドラッグの事業を「ドラッグストア事業」「ディスカウントストア事業」の2セグメントに分けて、構成比・利益率・成長率の3軸で読み解きます(②目的)。読み終えると、面接で「サンドラッグはどの業態で稼いでいて、どこが伸びているのか」を数値で語れる状態になります(③持ち帰り予告)。

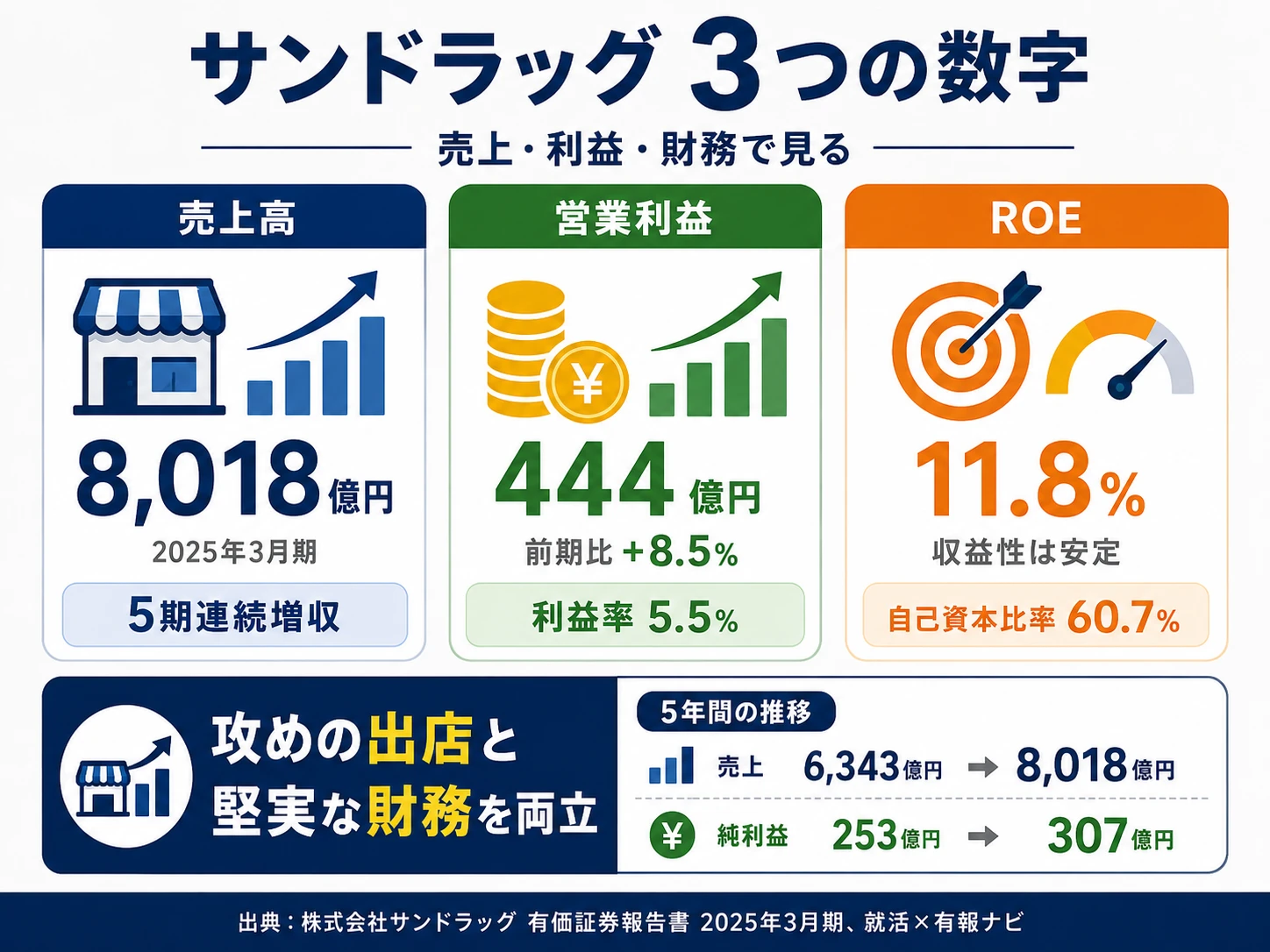

結論を先に示すと、サンドラッグは「医薬品・化粧品・日用雑貨」のドラッグストア事業(売上4,595億円・57.3%)と、「食料品・家庭雑貨等」のディスカウントストア事業(売上3,422億円・42.7%)の2本柱で構成されており、両者の利益率は5%台で揃っています。ディスカウントストア事業の前期比利益16.8%増が全社の利益成長を牽引し、ドラッグストア専業ではなく二刀流の小売企業として読むのが正しい姿です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|

| ドラッグストア事業 | 4,595億円 | 57.3% | 266億円 | 5.8% |

| ディスカウントストア事業 | 3,422億円 | 42.7% | 178億円 | 5.2% |

| 合計(連結) | 8,018億円 | 100.0% | 445億円 | 5.5% |

出典: 株式会社サンドラッグ 有価証券報告書 2025年03月期 セグメント情報(営業利益はセグメント利益ベース)

この表で読み取れる構造は2点あります。1点目は、ディスカウントストア事業の存在感が大きい点です。売上構成比42.7%は、サンドラッグが「ドラッグストア専業」ではないことを示しており、就活サイトの「ドラッグストアチェーン」というラベルとは別の姿を持っています。2点目は、両セグメントの利益率が近い水準にあるという事実です。ドラッグストア5.8%・ディスカウントストア5.2%とどちらも5%台で、収益性のバランスが取れた二刀流構造として機能しています。

5期分の連結業績推移も併せて確認します。

| 項目 | 4期前 | 3期前 | 2期前 | 前期 | 当期 |

|---|---|---|---|---|---|

| 売上高(億円) | 6,343 | 6,487 | 6,904 | 7,517 | 8,018 |

| 経常利益(億円) | 382 | 347 | 381 | 417 | 438 |

| 純利益(億円) | 253 | 238 | 257 | 291 | 307 |

| 自己資本比率 | 66.5% | 67.7% | 65.5% | 60.2% | 60.7% |

| ROE | 12.9% | 11.2% | 11.3% | 11.9% | 11.8% |

出典: 株式会社サンドラッグ 有価証券報告書 2025年03月期 主要な経営指標等の推移

5期で売上は6,343億円から8,018億円へ26.4%成長、純利益は253億円から307億円へ過去最高水準に到達しました。ROEは11〜13%のレンジで安定推移し、過去5期にわたり10%超を維持しています。自己資本比率は4期前66.5%から当期60.7%へやや低下していますが、これは積極出店に伴う総資産の拡大(当期4,440億円)が主因で、財務基盤は引き続き堅実な水準にあります。

ここからは、サンドラッグの2セグメントを順に深掘りします。

ドラッグストア事業|医薬品・化粧品・日用雑貨で稼ぐ57.3%の主軸

ドラッグストア事業は売上4,595億円・営業利益266億円(前期比+3.6%)で、サンドラッグの主軸セグメントです。販売対象は医薬品・化粧品・日用雑貨で、商店街・繁華街・郊外単独・郊外複合と立地パターンを使い分けながら出店しています。当期は63店舗を新規出店、84店舗を改装し、店舗網の拡大と既存店活性化を並行で進めました。減価償却費112億円・有形固定資産等増加額212億円・持分法適用会社への投資額338億円という規模感は、店舗投資と提携網の双方が動いている現役の主軸セグメントの姿を映しています。

差別化要素は単なる店舗数ではなく、調剤併設の積み増しと専門性です。有報のリスク欄には「グループ全店舗中210店舗で展開する調剤業務」と明記されており、ドラッグストア店舗の中で調剤併設店を一定割合まで育てている構造です。一方で前期比利益+3.6%は、後述するディスカウントストア事業の+16.8%と比べると低く、医薬品の規制緩和(一般用医薬品のネット販売解禁)と他業種競合のプレッシャーをこのセグメントが直接受けていることが読み取れます。

ディスカウントストア事業|食料品で利益成長を牽引する42.7%の伸びしろ

ディスカウントストア事業は売上3,422億円(前期比+9.1%)・営業利益178億円(前期比+16.8%)で、当期の利益成長を牽引したセグメントです。販売対象は食料品・家庭雑貨等で、ドラッグストア事業とは異なる買回り頻度の高い商材を扱います。当期は27店舗を新規出店、14店舗を改装し、減価償却費59億円・有形固定資産等増加額145億円というドラッグストア事業に迫る規模で投資が動いています。

注目すべきは1店舗あたりの投資額です。新規出店投資134億72百万円÷27店舗で1店4.99億円となり、ドラッグストア事業の102億25百万円÷63店舗=1店1.62億円と比べて3倍超の規模です。立地ごとに業態を選び、ディスカウント側はより大型で投資集約的な店舗を出している姿が、設備投資の数字からくっきり読み取れます。前期比利益+16.8%という伸び率は、食品需要の取り込みと出店の質が噛み合った結果であり、サンドラッグが「ドラッグストア専業」では到達できない成長余地を確保していることの裏づけです。

2業態57.3%対42.7%は、強みと曖昧さのトレードオフ。立地に応じて業態を使い分ける独立路線は、医療寄りのドラッグストア最大手(ウエルシア×ツルハ統合グループ)とも、ディスカウント専業(PPIH)とも違う独自ポジションを生んでいます。一方で、純粋なドラッグストアでもディスカウントでもないため「どちらの業界でも一番ではない」という性格も同居します。「サンドラッグ=二刀流」を強みとして語るときは、面接で「だから一番ではないのでは」と問われたときの答えを用意しておく必要があります。

では、この二刀流構造を維持・拡大するためにサンドラッグは何に賭けているのか。続く章で投資の中身を見ていきます。

サンドラッグは何に賭けているのか|投資と研究開発の方向性

投資方針とは、企業が中期的にリソースを集中させる事業領域を指します(①定義)。本セクションでは、サンドラッグが2025年3月期有報で開示した3つの賭け(出店攻勢・調剤拡大・EC/DX)の中身を、定量根拠と就活生にとっての意味の両面から読み解きます(投資セクションの読み方ガイド)(②目的)。読み終えると、面接で「サンドラッグの投資戦略のどこに共感したか」を具体的な数値で語れる状態になります(③持ち帰り予告)。

なお、サンドラッグはメーカーではなく小売業のため、有報に研究開発費(R&D)の計上はありません。実質的なR&D予算の役割は、設備投資359億円とPB(プライベートブランド)開発が果たしています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| 2業態×年間90店舗の出店攻勢 | 新規出店投資236億97百万円・90店舗(ドラッグ63店舗+ディスカウント27店舗) | 中長期 | 売上26.4%成長(5期)・当期+6.7% |

| 調剤事業の拡大 | 調剤展開210店舗・電子処方せん受付体制整備(具体投資額は有報非開示) | 中長期 | ドラッグストア事業の集客・粗利改善に寄与 |

| EC・DXの基盤強化 | 情報システム投資58億27百万円・6か国語/196か国配送 | 中期 | 省人化と越境ECで利益率維持に寄与 |

出典: 株式会社サンドラッグ 有価証券報告書 2025年03月期 設備投資等の概要・経営方針

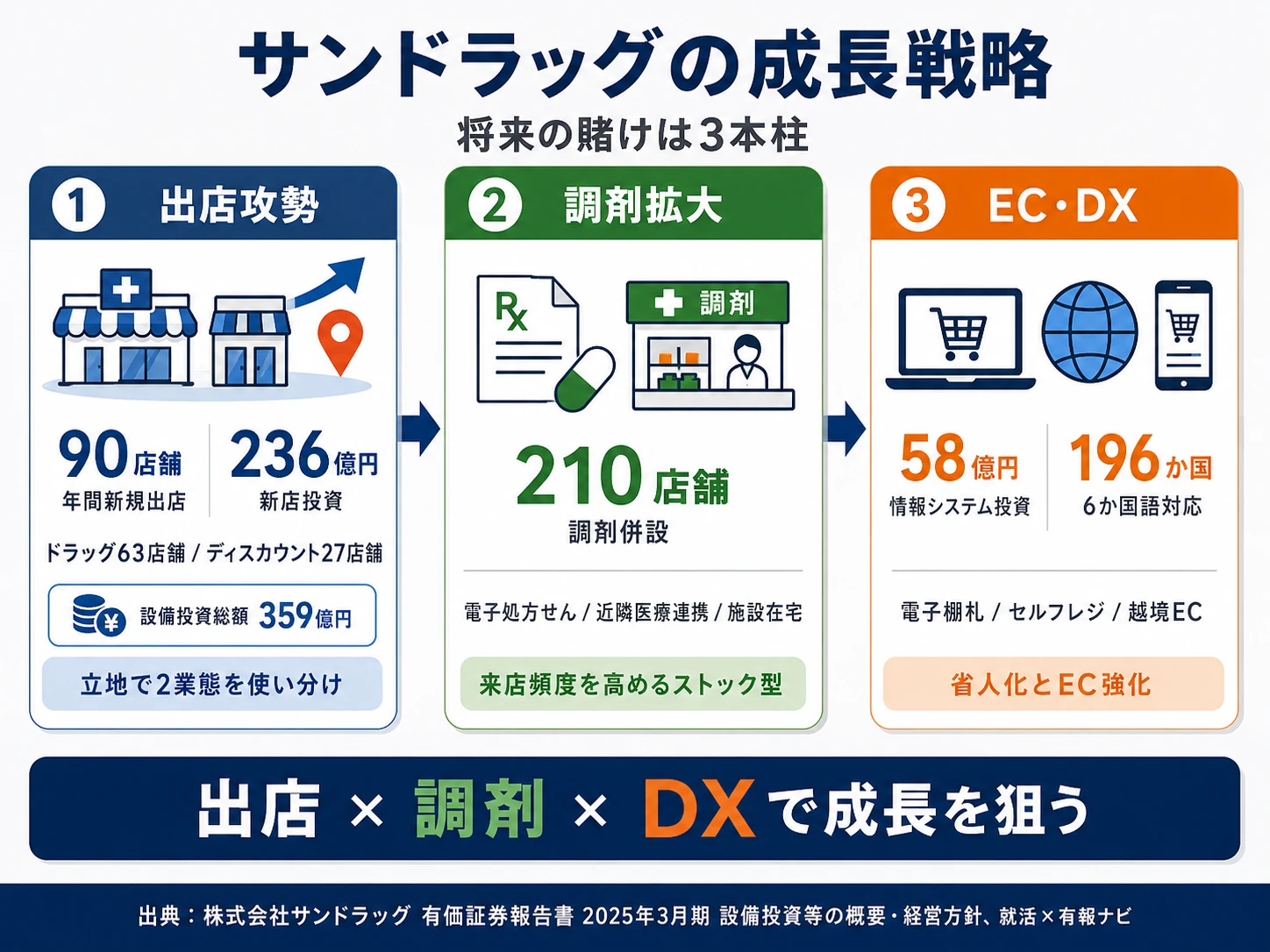

賭け1: 2業態×年間90店舗の出店攻勢|236億円を新店投資に

サンドラッグの最大の賭けは、ドラッグストアとディスカウントストアの2業態を武器にした全国出店です。当期の設備投資総額359億25百万円のうち、新規出店だけで236億97百万円(90店舗分)を投じています。ドラッグストア事業で63店舗(102億25百万円)、ディスカウントストア事業で27店舗(134億72百万円)と、店舗数ではドラッグストアが多い一方、投資額ではディスカウントが上回っています。1店舗あたりの投資額が1.62億円(ドラッグ)と4.99億円(ディスカウント)と大きく異なり、立地に応じた業態の使い分けが資源配分にもそのまま反映されています。

経営方針には「立地により最も適した業態で質の高い出店推進」と明記され、商店街・繁華街・郊外単独・郊外複合・ディスカウントストアの5つの立地パターンを使い分ける戦略が掲げられています。さらに既存店の改装にも63億99百万円(98店舗)を投じており、出店と並行して既存店舗の活性化も同時に進めています。ウエルシア×ツルハ統合グループのような業界再編による規模拡大とは異なり、サンドラッグは独立路線で2業態の使い分けによって出店余地を広げる戦略です。

店舗運営・エリア戦略志向での行動 → 「立地に応じて業態を使い分ける」を語るうえで、5パターン(商店街・繁華街・郊外単独・郊外複合・ディスカウント)それぞれの想定客層を自分の言葉で説明できるかが面接の分岐点です。サンドラッグの新規出店90店舗の業態比率を、自分の住む地域の店舗で観察してから面接に臨みましょう。

賭け2: 調剤事業の拡大|併設210店舗から電子処方せん

サンドラッグはグループ全店舗中210店舗で調剤業務を展開しています(有報リスク欄に明記)。経営方針には「調剤需要に対する取り組みを拡大」が掲げられ、併設店舗を中心とした出店加速、近隣医療機関との連携強化、施設在宅の拡大、電子処方せん受付体制の整備、マイナ保険証の利用推進、処方せん送信アプリの利用推進という6本の施策が明示されています。

調剤は定期的な処方需要に支えられたストック型のビジネスであり、ドラッグストアへの来店頻度を高める「集客装置」としても機能します。少子高齢化が進むなかで健康ニーズの高まりを取り込むのは中核戦略ですが、後段のリスク章で見るとおり、調剤報酬・薬価という法定価格の改定に直接さらされるという裏返しも併せ持ちます。同業他社で調剤併設率を77.3%まで高めるウエルシアと比較すると、サンドラッグの調剤併設はそこまで医療寄りに振り切っていない構造で、ドラッグストアと食品のバランス型である点が特徴です。

調剤・医療制度志向での行動 → 調剤併設店舗の運営は薬剤師資格と医療制度知識の両輪が必要です。資格取得を検討中の人は、調剤報酬の入門書1冊と企業研究のやり方ガイドで業界比較の方法を整理しておくと、面接で具体的な質問ができます。

賭け3: EC・DXの基盤強化|6か国語196か国配送と店舗DX

3つ目の賭けは、店舗オペレーションの省人化と越境ECの強化です。当期はドラッグストア事業で情報システム構築に56億06百万円、ディスカウントストア事業で2億21百万円、合計58億27百万円を投じました。具体的には電子棚札・セミセルフレジの導入を進め、賞味期限管理システムの整備、フルセルフレジの導入検討を経営方針に明示しています。

EC事業ではEC基盤のリニューアルを推進し、自社サイトで6か国語に対応、世界196か国への配送体制を構築しています。ただし有報の地域情報には「本邦以外の外部顧客への売上高がないため、該当事項はありません」「本邦以外に所在している有形固定資産がないため、該当事項はありません」と明記されており、現時点での海外売上・海外拠点はゼロです。つまり、このECグローバル展開は海外在住の日本製品需要やインバウンド関連需要の取り込みが主な狙いであり、本格的な海外事業展開とは位置づけが異なります。当日発送比率の拡大、置き配・時間指定・店舗受取・ロッカー受取の導入、ペット・DIY・家電など品揃えの拡充も同時に進めています。

なお、PB(プライベートブランド)開発も経営方針に明示されています。医薬品・健康食品を中心にPBを拡充し、スキンケア・食品などカテゴリーの拡大、環境配慮型商品の開発を推進しており、有報のリスク欄で言及される「仕入れ値変動リスク」への対策としても位置づけられています。

店舗DX・EC・PB開発志向での行動 → 「ドラッグストアでDX」というイメージは漠然としやすいので、店舗データ×電子棚札・PB開発×食品メーカー協業・越境EC×多言語サイトの3つの結節点のうち、自分の関心領域を1つに絞って語れるようにしておくと面接で具体性が出ます。

ただし、変革の裏側にはリスクもあります。次章ではサンドラッグが有報で正直に開示しているリスクを見ていきます。

サンドラッグが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業が自らの経営上のリスクを開示するセクションです(①定義)。本セクションでは、サンドラッグが開示する主なリスクの中から、就活生のキャリア選択に直結する3項目を取り上げます(②目的)。読み終えると、PRでは見えない課題を理解した上で、志望企業として判断する材料が揃った状態になります(③持ち帰り予告)。

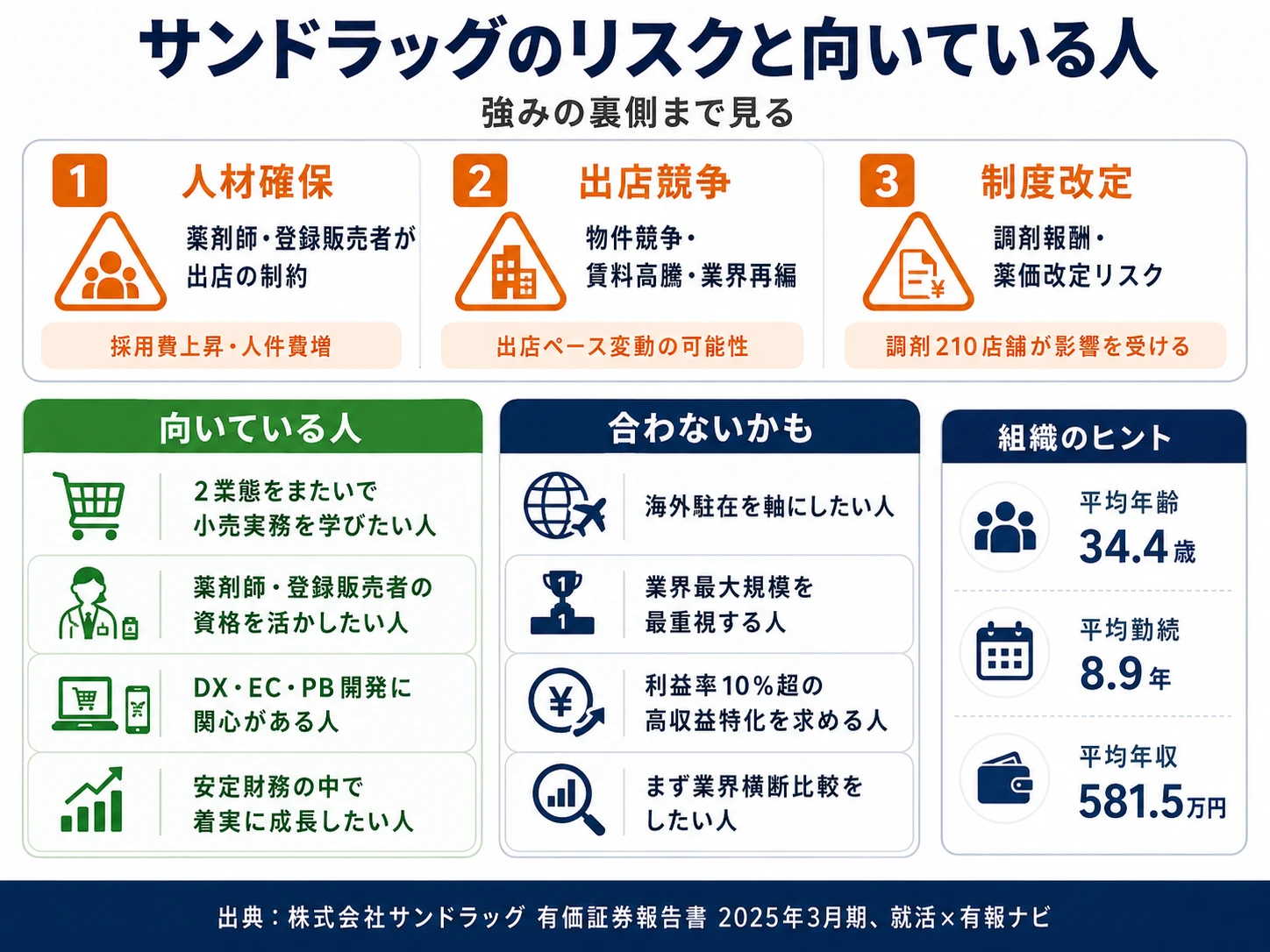

リスク1: 薬剤師・登録販売者の確保難|出店計画の最大の制約

有報のリスク欄には「在籍薬剤師の人数及び在籍登録販売者の人数は新規出店の重要な制約条件となります」と明記されています。調剤業務には薬剤師の配置が法律で義務づけられており、210店舗の調剤展開を支え、さらに拡大するには継続的な薬剤師確保が不可欠です。

ドラッグストア業界全体で薬剤師の採用競争は激化しており、有報は「薬剤師の確保のための採用費等の上昇が続くものと思われます」と述べています。登録販売者についても「他業種からの引き抜きなども懸念されております」と指摘しています。人材が確保できなければ出店計画に直接影響し、確保できたとしても人件費の上昇が業績を圧迫する構造です。対策として、えるぼし(3ツ星)認証・プラチナくるみん認証・トモニン認証を取得して多様な働き方への対応を進めるとともに、資格取得を促進する研修体制と受験勉強時間付与制度を整備し、社内での資格者育成にも注力しています。

リスク2: 同業他社との出店競争・業界再編|物件取得競争で賃料高騰

ドラッグストア業界では大手同士の出店競争と業界再編が加速しています。有報は「同業他社の積極的な出店による競合に加え、他業種との競合もあり、来店客数の減少、売上単価の低下などにより当社グループの業績に影響を及ぼす可能性があります」と警告しています。さらに「同業他社及び他業種の積極的な出店による物件の取り合いにより賃料等が高騰する場合があります」とも記載されており、出店戦略の前提となる物件確保のコストそのものが上昇圧力にさらされています。

サンドラッグは「厳格な出店基準に合致する物件がなければ出店予定数を変更することもある」と明記しており、質を維持するために出店ペースが計画を下回る可能性も示唆しています。ウエルシア×ツルハ統合グループのような業界再編とは別の独立路線を歩む同社にとって、物件確保競争は規模1位のグループと正面から競合することを意味します。他社のリスク開示と比較する読み方は有報のリスク欄の読み方ガイドも参考になります。

リスク3: 調剤報酬・薬価改定リスク|法定価格に依存する210店舗の構造リスク

調剤事業の収益は法令で定められた調剤報酬と薬価に依存しています。有報には「今後これらの調剤報酬や薬価の改定によっては、業績に影響を及ぼす可能性があります」と明記されています。制度変更という外部要因に収益が左右される構造的リスクであり、調剤併設210店舗を擁する同社にとって、調剤事業を拡大するほどこのリスクへの露出も大きくなる構造です。

対策として、デジタル・AI・IoTを活用したシステム構築や業務の省力化・効率化投資による「ローコストオペレーション」の持続的運営でコスト低減と利益率の維持・向上を目指す方針が経営方針に示されています。改定が起きた場合に「サンドラッグのどの数字にどう影響するか」を有報のリスク項目と紐づけて説明できるようにしておくと、面接で他の就活生との差が明確になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、サンドラッグがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の投資方針・組織文化とあなた自身の志向の適合度を指します(①定義)。本セクションでは、サンドラッグの方向性に合う人・合わない人を整理し、有報の従業員データの読み方も併せて確認します(②目的)。読み終えると、自分のキャリア志向とサンドラッグがマッチするか判断できる状態になります(③持ち帰り予告)。

| あなたの志向 | 該当するサンドラッグの特徴 | 詳しく見る |

|---|---|---|

| 店舗運営・エリア戦略志向 | 2業態×年間90店舗・5つの立地パターン使い分け | → 本記事の賭け1 |

| 調剤・医療制度志向 | 調剤併設210店舗・電子処方せん受付体制 | → 本記事の賭け2 |

| 店舗DX・EC・PB開発志向 | 情報システム58億円・6か国語/196か国配送 | → 本記事の賭け3 |

| 海外駐在・グローバル志向 | 海外売上・海外拠点なし(越境ECは限定的) | → 本記事のリスク2 |

合いそうな人

- ドラッグストアとディスカウントの2業態をまたいで小売実務を経験したい人

- 薬剤師・登録販売者の資格を活かして店舗・調剤キャリアを築きたい人

- 店舗DX・EC運営・PB商品開発のいずれかに具体的な関心がある人

- 自己資本比率60.7%・ROE11.8%という安定した財務基盤の中で着実にキャリアを積みたい人

- 若い組織(平均年齢34.4歳)で抜擢機会の多い小売企業に身を置きたい人

合わないかもしれない人

- 海外駐在・グローバルキャリアを軸にしたい人 → 総合商社の有報比較

- 業界最大規模のグループで働きたい人 → ウエルシアの有報分析

- 営業利益率10%超の高収益ビジネスに関わりたい人 → 製薬業界の有報比較

- ドラッグストア各社を横断比較してから決めたい人 → ドラッグストア業界 有報比較

従業員データ

有報の「従業員の状況」から読み取れるデータを確認します。

| 項目 | データ | 読み方 |

|---|---|---|

| 従業員数(連結) | 7,145名 | グループ全体の正社員規模 |

| 従業員数(単体) | 4,413名 | 親会社単体の人員 |

| 平均年齢(単体) | 34.4歳 | 小売業界の中ではやや若い水準 |

| 平均勤続年数(単体) | 8.9年 | 同業他社と比較してやや短め |

| 平均年間給与(単体) | 581.5万円 | 業界並の水準 |

出典: 株式会社サンドラッグ 有価証券報告書 2025年03月期 従業員の状況

平均年齢34.4歳・勤続8.9年は「若手抜擢の早さ」の裏返しで「長期キャリア定着の難しさ」でもある。年間90店舗を出店する成長企業として、若手が早期にマネジメント経験を積める環境が整っている良さがあります。一方で、平均勤続8.9年という数字は「長期で残る人とそうでない人が混在する」流動性の高さも示唆します。入社後にどちらのレーン(早期マネジメントで店舗網拡大の最前線に立つ vs 長期スペシャリストとして調剤・MD・PB開発を深掘りする)でキャリアを描きたいかを早期に意識することが、入社後ギャップを避ける前提条件になります。

今から学ぶべき分野

有報の重点方針から逆算すると、以下の知識・資格がサンドラッグでのキャリアに直結します。

| 学ぶべき分野 | サンドラッグとの関連 | 具体的なアクション |

|---|---|---|

| 登録販売者資格 | 有報リスクに「確保できなければ出店計画に影響」と記載される必須資格 | 在学中に登録販売者試験の参考書で基礎を学習。受験資格は実務経験不問 |

| 調剤報酬・医療制度 | 調剤併設210店舗。法定価格改定が業績を左右 | 調剤報酬の入門書を1冊、薬価制度の解説記事を月1本通読 |

| エリアマーケティング | 5つの立地パターン使い分け。商圏分析・GIS・地域人口動態の知識 | 地理情報システム入門書、市場調査の基礎解説を読む |

| 小売DX・データ分析 | 情報システム投資58億円・電子棚札・セルフレジ・越境EC | SQL基礎・Pythonデータ分析入門・投資セクションの読み方ガイドで投資の優先順位を確認 |

有報では読み取れないこと: 職場の雰囲気、配属店舗の実態、チームの人間関係は有報には書かれていません。これらはOB/OG訪問や就職口コミサイトで補完してください。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します(①定義)。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、2業態構成や出店戦略のような経営判断と具体数値を結びつけることで面接官の印象に残るレベルになります(②目的)。読み終えると、サンドラッグ面接で使える志望動機・回答パターンが手に入ります(③持ち帰り予告)。

サンドラッグの面接── 「なぜサンドラッグか」と聞かれたとき

御社の有報を拝見し、ディスカウント事業が利益成長を牽引する二刀流構造に注目しました。立地で2業態を使い分ける独立路線は、業界再編とは別の独自ポジションと理解しています。[あなたのエピソード:15秒]という経験から、店舗運営の幅を持って働きたく志望しました。

サンドラッグの面接── 「2業態構成をどう評価するか」と聞かれたとき

有報からは、立地別の業態使い分けで出店余地を広げる戦略と、ドラッグストア5.8%・ディスカウント5.2%という揃った利益率が読み取れました。一方で「どちらの業界でも一番ではない」という曖昧さも併せ持つ構造だと理解しています。規模ではウエルシア×ツルハ統合グループに及ばないものの、独立路線で2業態を磨く選択にこそ就職先としての魅力を感じています。

面接で伝えるべき3つの軸

- 2業態の構成比と利益率を一体で語る。「ドラッグストア57.3%・ディスカウント42.7%」と「利益率5.8%/5.2%」をセットで語ると、表面的な数字暗記ではなく構造理解として伝わる

- 年間90店舗・236億円の出店投資と情報システム58億円を結びつける。金額だけでなく「立地別の使い分け+店舗DXの両輪」と接続することで、攻めと効率化の同時進行を示せる

- 強みとリスクをセットで語る。2業態の幅と、薬剤師確保難・業界再編・調剤報酬改定の3リスクを両面から触れることで、PRに依存しない判断ができる姿勢を示せる

逆質問の例

- 「ドラッグストア事業とディスカウントストア事業で、今後の出店比率や重点エリアの方針について教えていただけますか」

- 「調剤併設店舗は現在210店舗とのことですが、電子処方せん対応の進捗と、新卒が調剤事業に関わるキャリアパスはどのようなものですか」

- 「EC事業で6か国語・196か国配送対応を進められていますが、海外向けECの売上規模と今後の展望について伺えますか」

避けるべきこと: 「店舗数が多い」「全国展開している」のような表面的な志望理由です。有報の本質は経営判断とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかと、なぜそう判断したのかの背景です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- サンドラッグは「街のドラッグストア」ではなく、ドラッグストア事業(売上4,595億円・57.3%)とディスカウントストア事業(売上3,422億円・42.7%)の2本柱で構成される二刀流の小売企業。利益率はそれぞれ5.8%と5.2%で揃う

- 設備投資359億円のうち236億円を年間90店舗の新規出店に、58億円を情報システムに配分。立地別2業態の使い分けと店舗DXを両輪で進める独立路線。ディスカウントストア事業の前期比利益16.8%増が全社の利益成長を牽引

- 強みの裏側には3つのリスク──薬剤師・登録販売者の確保難、業界再編による物件取得競争、調剤報酬・薬価改定。強みとリスクをセットで理解した志望動機が面接で評価される

次のアクション →

- 同業ドラッグストアと比較したい方は → ウエルシアの有報分析 ・ ツルハの有報分析

- 業界全体を俯瞰したい方は → ドラッグストア業界 有報比較

- 有報の読み方から学びたい方は → 有価証券報告書の読み方完全ガイド

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。