東京海上を「自動車保険を売る国内損保会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、海外保険セグメントの経常収益は4兆3,098億円で全社の48.2%、米国地域だけで2兆9,948億円を稼ぎ、日本(4兆3,520億円)と海外合計(4兆6,073億円)が経常収益では逆転しています。あなたが海外戦略・保険DX・ERMのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

東京海上ホールディングス(8766)は、東京海上日動火災保険を中核に、あんしん生命・北米スペシャルティ保険・ID&Eホールディングス(防災・減災ソリューション)まで束ねる純利益1兆553億円のグローバル保険グループです。三菱UFJのような銀行業や三菱HCキャピタルのようなリース専業とは違い、東京海上は「リスクを引受けて世界に分散させる」モデルで稼ぐ会社で、親世代が「自動車保険の会社でしょ」と言うのは過去の姿で、現在の戦略の中心はM&A主導のスペシャルティ保険とERM運用にあります。

この記事のデータは東京海上ホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 東京海上ホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

東京海上のビジネスの実態|何で稼いでいるのか

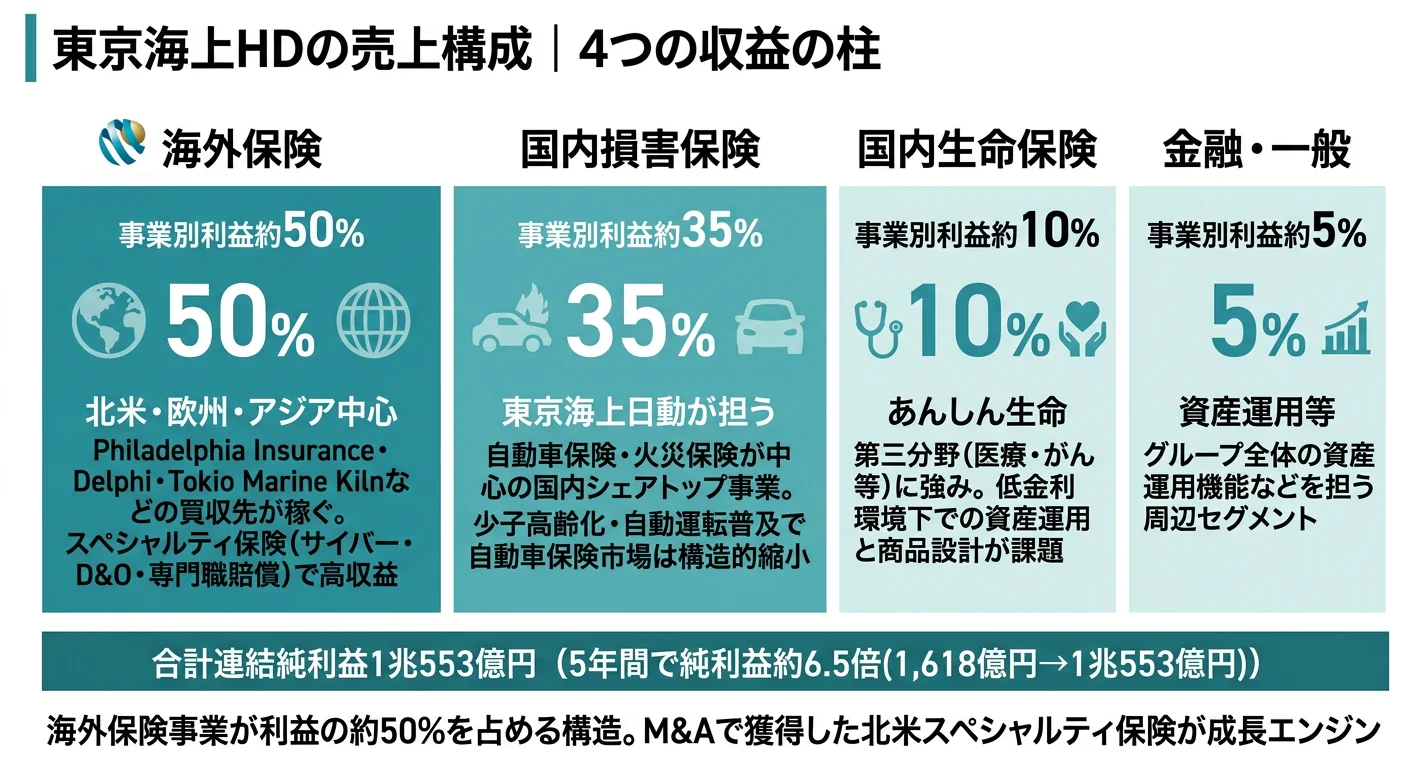

結論を先に示すと、東京海上は4セグメント体制の中でセグメント利益1兆4,600億円のうち国内損害保険が8,933億円(61.2%)と最大、海外保険が4,884億円(33.5%)で続く構造です。経常収益では海外保険が48.2%で日本(43.5%)を上回ります。「損害保険=自動車保険の営業」という古いイメージを自ら塗り替えた姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 経常収益 | セグメント利益 | 利益前年比 | 利益シェア |

|---|---|---|---|---|

| 国内損害保険事業 | 3兆8,865億円 | 8,933億円 | +176.2% | 61.2% |

| 海外保険事業 | 4兆3,098億円 | 4,884億円 | +7.9% | 33.5% |

| 国内生命保険事業 | 6,393億円 | 701億円 | +22.7% | 4.8% |

| 金融・その他事業 | 1,076億円 | 80億円 | -11.6% | 0.5% |

出典: 東京海上ホールディングス 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント利益構成(2025年3月期)

"国内損害保険" : 8933

"海外保険" : 4884

"国内生命保険" : 701

"金融・その他" : 80

国内損害保険のセグメント利益+176.2%という伸び率は、純粋な実力の倍増ではありません。有報には「政策株式売却益の増加」「米国の商業用不動産担保付貸付金にかかる予想信用損失の減少」「国内自動車保険の収益改善」が要因として明示されており、当期は政策株式売却益+自動車保険の収益改善+自然災害の反動という3つの追い風が重なった特殊年度です。経常収益で見ると国内損保43.5%・海外48.2%とほぼ拮抗しており、構造としてはグローバル分散の保険グループであることが読み取れます。

ここからは特に動きが大きい3つのセグメントを深掘りします。

海外保険事業|北米中心のスペシャルティで稼ぐ

海外保険セグメントは経常収益4兆3,098億円・セグメント利益4,884億円(前年比+7.9%)で、東京海上の収益エンジンです。地域別経常収益では米国が2兆9,948億円・その他海外が1兆6,124億円で、海外合計4兆6,073億円が日本4兆3,520億円を上回ります。海外保険セグメントの設備投資は514億円・有形固定資産および無形固定資産の増加額1,255億円と国内損保757億円に次ぐ規模で、北米のスペシャルティ保険(サイバー・D&O・専門職賠償等)の引受能力に資金が継続投入されています。のれん償却額898億円は、海外M&Aの累積投資のコストとして毎年計上されている点も読み解きどころです。

国内損害保険事業|東京海上日動が中核、当期は特殊要因が利益を押し上げ

国内損害保険セグメントは東京海上日動火災保険が中核です。セグメント利益8,933億円(前年比+176.2%)と急増しましたが、その内訳は政策株式売却益の増加・米国商業用不動産担保付貸付金にかかる予想信用損失の減少・国内自動車保険の収益改善・前年の自然災害の反動が複合した結果と有報が明記しています。来期(2025年度)は政策株式売却益の減少を見込むため、修正純利益見込みは1兆1,000億円・修正ROE 20.7%と、FY2024実績(1兆2,150億円・22.7%)から下振れの方向で開示されています。Re-Newという中期計画キーコンセプトのもと、保険料調整事案や情報漏えい事案で発生したコンダクトリスクの再発防止と業務プロセス改革が同時並行で進む局面です。

国内生命保険事業|あんしん生命が第三分野で展開

国内生命保険セグメントはあんしん生命が中核で、医療・がんなど第三分野と未病・健康サービスを軸に展開しています。セグメント利益701億円(前年比+22.7%)と相対的に小さいものの、設備投資114億円とデジタル直販・ヘルスケアサービスへの投資を継続しており、有報には「お客様への直接アプローチを拡大しながら、生産性を向上させ、持続的な成長の実現をめざす」と明記されています。生保単体の事業規模では国内生保上位他社に及びませんが、損保+生保+第三分野+ヘルスケアを連結で組み合わせる設計が東京海上グループの独自性を補強しています。

5年間の純利益推移を見ると、4期前1,618億円から当期1兆553億円へ約6.52倍に成長しました。この成長を牽引したのは海外M&Aによるスペシャルティ保険の積み上げで、東京海上日動単体の利益拡大というより、ホールディングス傘下のグローバルグループとして稼ぐ構造が定着した結果です。ROE 20.58%・修正ROE 22.7%(FY2024実績)はメガバンクや専業生保と比べても高い水準で、ERM運用の成果が数字に表れています。

グローバル分散と特殊要因はトレードオフ。海外保険48.2%でリスクを地理的に分散している一方、当期の国内損保+176.2%は政策株式売却益・自動車保険収益改善・自然災害反動という特殊要因が重なった結果で、来期の修正純利益見込み1兆1,000億円は当期から下振れる方向です。「FY2024の見え方」をそのまま将来期待にすると、政策株式売却益の減少と米国不動産投資ローンの市況に振り回される可能性があります。

では、この海外48.2%の構造は、東京海上が次の数年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

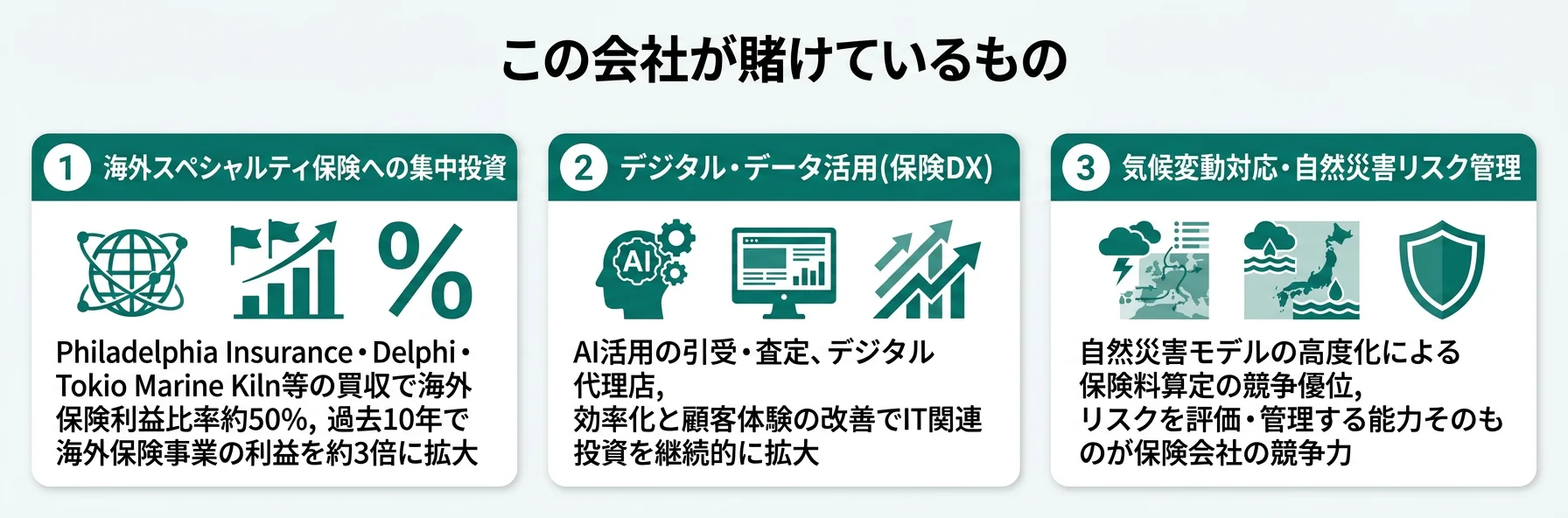

東京海上は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。保険業の場合は工場や工具ではなくソフトウエア・M&A・運営権という形で資金が動く点に注意してください(投資セクションの読み方ガイド)。東京海上の中期経営計画2026は『価値提供領域の飛躍的な拡大』『ディストリビューションの多様化・複線化』『生産性の徹底的な向上』を成長の3本柱に明記しており、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社経常利益への寄与 |

|---|---|---|---|

| 海外保険事業(北米スペシャルティ) | 海外経常収益4兆3,098億円(48.2%)/米国地域2兆9,948億円/海外設備投資514億円 | 中期経営計画2026・長期ビジョン継続 | セグメント利益4,884億円(33.5%) |

| 保険DX・ソリューション事業 | 連結設備投資1,398億円(主にソフトウエア)/ID&E子会社化で負ののれん発生益3,324百万円 | 中期経営計画2026(2024-2026年度) | 短期は限定的、収益柱化を目指す方針 |

| ERMと修正ROE・政策株式売却 | 修正ROE 22.7%(FY2024実績)/ESR 149%/政策株式残高ゼロ 2029年度末目標 | 政策株式ゼロ化は2029年度末まで | FY2024修正純利益を1兆400億円見込→1兆2,150億円実績へ |

出典: 東京海上ホールディングス 有価証券報告書 2025年03月期 経営方針・セグメント情報

賭け1: 海外保険事業|北米スペシャルティへの集中投資

東京海上の経営方針には『高度な保険引受能力や専門性を活かした保険料収入の拡大、保険料率の見直し等を通じて、保険引受利益を持続的かつ安定的に拡大』『戦略的なM&Aの実行に向けた市場動向調査にも継続的に取り組む』と明記されています。海外保険セグメントの経常収益4兆3,098億円は全社の48.2%、米国地域だけで2兆9,948億円を稼ぎ、海外合計(4兆6,073億円)が日本(4兆3,520億円)を上回ります。

海外保険セグメントの設備投資は514億円、有形固定資産および無形固定資産の増加額は1,255億円で、国内損保757億円・1,255億円規模感に近い投資が継続的に行われています。のれん償却額898億円は、Philadelphia Insurance等の累積M&Aコストが毎期費用化されている数字です。スペシャルティ保険(サイバー・D&O・専門職賠償等)は競合が少なく利益率が高い領域で、米国の規制・訴訟動向への感度と英語力が直接武器になります。

グローバル志望での行動 → 北米スペシャルティ保険の主要分野(サイバー・D&O・専門職賠償等)を1つはエピソードとして語れるようにしておきましょう。3メガ損保を有報で深掘り比較を併読すると、東京海上の海外比率の独自性がより鮮明になります。

賭け2: 保険DX・ソリューション事業(ID&E含む)

中期経営計画2026では『生産性の徹底的な向上』としてAI・データ活用を明記しています。連結設備投資は1,398億円で、有報には『主な内容はソフトウエア』と開示されており、保険DXへの継続投資が定量的に確認できます。当期はID&Eホールディングス株式会社を株式取得により連結子会社化し、負ののれん発生益3,324百万円を特別利益で計上しました。ID&Eは建設コンサルタント・社会インフラ事業を持つ企業で、東京海上日動と組み合わせて防災・減災領域のソリューションを展開する器として位置づけられています。

ソリューション事業の領域は、防災・減災・モビリティ・ヘルスケア(予防・未病)・脱炭素移行支援と有報に明記されています。短期での収益寄与は限定的ですが、保険業から「保険+α」のリスクソリューション提供企業へ転換する戦略の象徴で、新卒の配属先として保険商品開発以外のキャリアパスが開ける可能性が出てきました。

保険DX・事業開発志望での行動 → ID&E買収のロジック(建設コンサルタント×損保のシナジー)を整理しておきましょう。有報のM&A情報の読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

賭け3: ERMと資本効率(修正ROE・政策株式ゼロ化)

東京海上は「リスクベース経営(ERM)」を経営の根幹に据えており、修正純利益・修正ROE・修正EPSを目標指標として有報に明記しています。中期経営計画2026の目標は修正EPS CAGR+8%以上(政策株式売却益込みで+16%以上)、修正ROE 14%以上(同20%以上)です。FY2024実績は修正純利益1兆2,150億円・修正ROE 22.7%で目標を上回り、2025年度見込みは修正純利益1兆1,000億円・修正ROE 20.7%と発表されています。

2029年度末までに政策株式(非上場・資本業務提携除く)の残高をゼロにする方針が公表されており、FY2024の修正純利益は1兆400億円見込みから政策株式売却益の増加で1兆2,150億円実績へ押し上げられました。資本十分性指標のESRは2025年3月末149%でターゲットレンジ100-140%の上限近辺、自社株買い2,200億円方針を考慮すると143%です。資本余剰を株主還元と新規投資に回す姿勢が、財務戦略として有報全体に貫かれています。

財務・ALM・アクチュアリー志望での行動 → 修正ROE・修正純利益の調整項目(異常危険準備金繰入額・価格変動準備金繰入額・自然災害責任準備金等)を整理しておきましょう。有報の投資セクションの読み方で資本配分の論点を把握すると、面接でERMの議論に踏み込めます。

ただし、3領域への集中投資には裏側のリスクもあります。次章では東京海上自身が有報で開示しているリスクを見ていきます。

東京海上が自ら語るリスクと課題|PRでは絶対に出ない情報

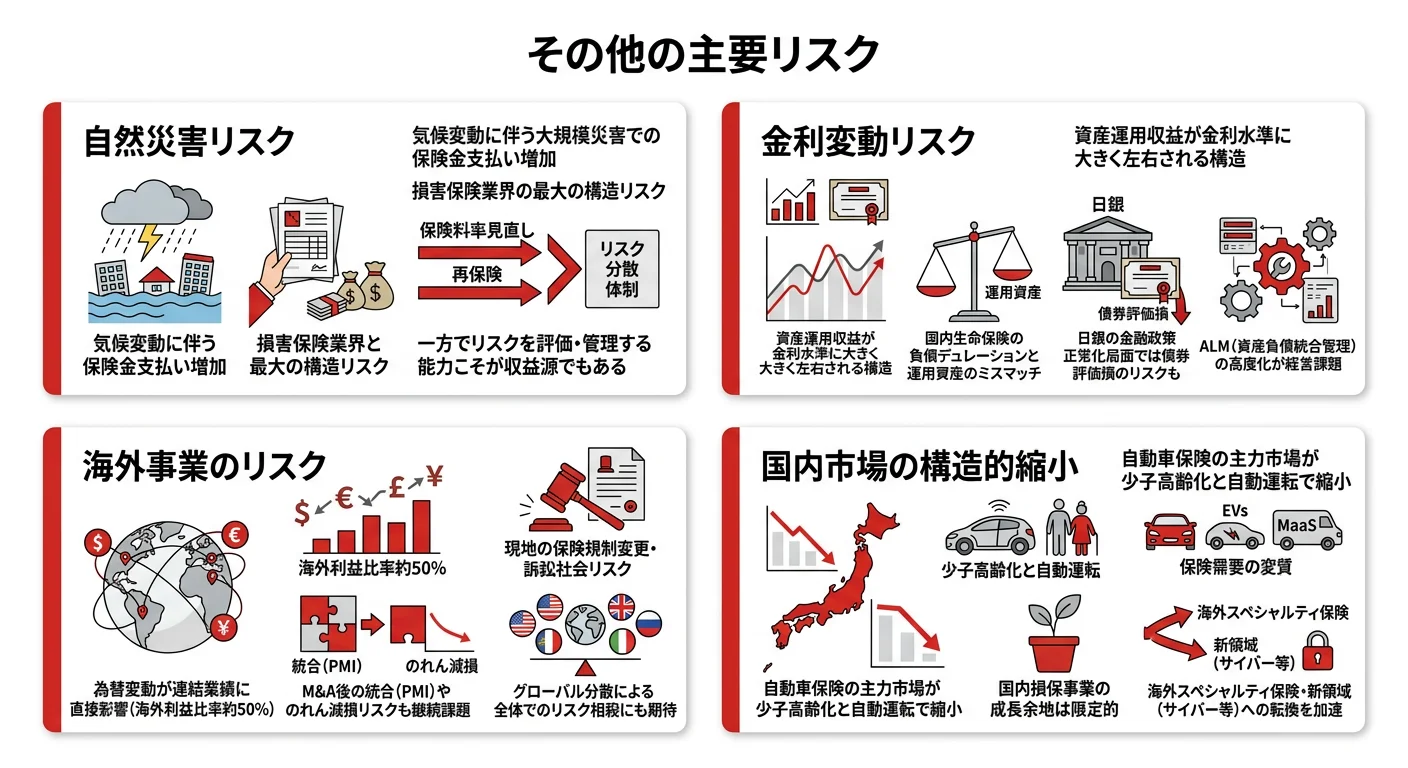

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。東京海上が「重要なリスク」として開示する12項目とエマージングリスク5項目の中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 巨大風水災・気候関連物理|損保金支払の最大変動要因

有報の重要なリスクには『巨大台風や集中豪雨の発生や、雹災・森林火災・洪水等のセカンダリーぺリルの多発により、物的被害が甚大となり、東京海上グループの事業を含む社会や経済活動が停滞するとともに保険金支払が多額になる』と明記されています。エマージングリスクには『気候・自然関連物理的リスク』が独立項目で開示され、自然災害リスク評価モデルの精緻化やTCFD・TNFD開示への取組みも示されています。修正純利益の算定式に自然災害責任準備金繰入額が調整項目として組み込まれていることが、自然災害が利益のボラティリティ要因として恒常的に意識されている証拠です。アクチュアリー・リスク管理の専門性が直接武器になる領域で、新卒でも自然災害モデルの開発・再保険手配の実務に近い業務に触れる機会があります。

リスク2: 経済・金融危機と金利・資産価格変動|米国不動産投資ローンの実態

重要なリスクには『リーマンショック級の世界金融危機、地政学リスクや大規模災害等に起因する金融・資本市場の混乱等により、東京海上グループの保有資産の価値が下落する』『政府への信認毀損による日本国債暴落、ハイパーインフレーション等』と複数の金融危機シナリオが明記されています。さらに2025年度の修正純利益見込みでは『米国の商業用不動産担保付貸付金にかかる予想信用損失の減少』が増益要因として挙げられており、米国の商業用不動産市況がグループの資産運用に直接影響していることがわかります。資産運用部門では国内外グループ会社と連携してALMを軸とした運用態勢の強化を進めており、有報では『北米を中心とした市場での不動産投資ローン等については、足下の市況を踏まえ、管理体制を強化』と明記されています。

リスク3: 法令・規制/コンダクト・情報漏えい|Re-Newの背景

重要なリスクには『法令・規制への抵触/コンダクトリスク』に加えて、当期から『重要情報の漏えい』が新規追加されました。東京海上日動で発生した保険料調整事案と情報漏えい事案を踏まえ、再発防止策の実行と社員のリスク感度の向上を経営課題として明記しています。中期計画のキーコンセプト『Re-New』は『適正な競争を阻害してきた業界慣行をはじめ、あらゆる業務プロセスをお客様起点で見直し、本当に信頼されるお客様起点の会社となる』と定義されており、コンプライアンス強化と業務プロセス改革が同時並行で進む局面です。国内損保営業・代理店ネットワーク志望者にとって、現場のオペレーションが今後数年で変わる前提でキャリアを設計する必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、東京海上があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた東京海上の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する東京海上の特徴 | 詳しく見る |

|---|---|---|

| グローバル・北米志向 | 海外経常収益48.2%・米国2兆9,948億円 | → 本記事の賭け1 |

| 保険DX・事業開発志向 | ID&E子会社化・ソリューション事業の柱化 | → 本記事の賭け2 |

| 財務・ALM・アクチュアリー志向 | 修正ROE 22.7%・ESR 149%・政策株式ゼロ化 | → 本記事の賭け3 |

| 国内営業・代理店志向 | Re-Newで業務プロセス改革中、コンダクトリスクが重要なリスクに | → 本記事のリスク3 |

合いそうな人

- グローバルに働くことに前向きで、北米・欧州・アジアで保険ビジネスを学びたい人

- M&A・PMI・事業投資に関わるキャリアを積みたい人(ID&Eのような買収案件にも触れる可能性)

- リスク管理・ALM・アクチュアリーで専門性を磨きたい人

- データサイエンス・AIを保険ドメインに掛け合わせたい人

合わないかもしれない人

- 国内営業のみで安定したキャリアを求める人 → SOMPOの有報分析

- スタートアップ的なスピード感を求める人(大規模グローバル金融グループのペース)

- テクノロジー製品の開発に直接携わりたい人(事業会社として保険ドメインが中心)

- 1つの専門領域を10年以上深掘りしたい人(事業会社・海外子会社・本社をまたぐローテーションが起こり得る)

従業員データ

東京海上の従業員データも判断材料になります。

| 項目 | データ(2025年3月期) |

|---|---|

| 従業員数(連結) | 51,436名 |

| 従業員数(持株会社単体) | 1,232名 |

| 平均年齢(持株会社) | 41.7歳 |

| 平均勤続年数(持株会社) | 16.2年 |

| 平均年間給与(持株会社) | 1,535万円(基準外賃金及び賞与含む) |

出典: 東京海上ホールディングス 有価証券報告書 2025年03月期 従業員の状況

持株会社1,232人と連結51,436人の役割分担に注目。持株会社単体の平均年収1,535万円は経営管理・グループ統括の少数精鋭の水準で、現場の保険営業・引受・損害サービス・海外駐在は事業会社(東京海上日動・あんしん生命・海外子会社)に分かれています。「東京海上HDに入る」のではなく「東京海上日動・あんしん生命・海外子会社のどこで何をしたいか」をセットで設計しないと、入社後のギャップが大きくなる構造です。勤続16.2年(持株会社)はこのペースに適応した人が長期で残っている側面と、Re-New局面で適応を求められる現場の両面を映しています。

今から学ぶべき分野

有報が示す投資方針から、東京海上で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外保険・北米スペシャルティ | 英語力、英文有報・10-K読解、米国保険規制の基礎 | TOEIC860点以上、北米スペシャルティ保険のレポートを月1で読む |

| 保険DX・ソリューション事業 | データサイエンス、AI、UXデザイン | Python基礎、統計学入門、保険数理の基礎を1冊 |

| ERM・修正ROE運用 | 財務諸表の読み方、保険会計、ALM | 簿記2級、修正純利益・修正ROEの算定式の整理、有報の投資セクションの読み方を実践 |

| 気候変動・自然災害リスク | TCFD/TNFD、再保険、自然災害モデル | TCFD開示の理解、保険ジャーナルの自然災害特集を読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

東京海上の面接── 「なぜメガバンクではなく東京海上か」と聞かれたとき

セグメント情報を拝見し、海外保険セグメントの経常収益が4兆3,098億円で全社の48.2%、米国地域だけで2兆9,948億円を稼いでいる点に注目しました。日本(4兆3,520億円)と海外合計(4兆6,073億円)が経常収益で逆転しており、北米スペシャルティ保険を中心としたグローバル分散の保険グループであることが読み取れました。修正ROEはFY2024実績で22.7%、政策株式残高ゼロ化を2029年度末までに目指す方針で、ERMと資本効率を経営目標に直結させています。メガバンクの預金・融資中心のモデルとは対照的に、御社は引受能力・自然災害モデル・スペシャルティ保険の専門性で稼ぐモデルを選んでおり、私はそこに自分のキャリアを重ねたいと考えています。

東京海上の面接── 「3メガ損保の中でなぜ東京海上か」と聞かれたとき

海外保険セグメントの経常収益比率が3社の中で最も高く、北米スペシャルティ保険を主軸にしている点が御社の独自性だと考えています。SOMPOは介護・ヘルスケア多角化、MS&ADはアジアネットワークが特徴ですが、御社はM&A主導で北米スペシャルティを取り込みながらERM運用で資本効率を引き上げる構造を選んでいます。一方で、有報の重要なリスクには『重要情報の漏えい』が当期から追加され、Re-Newのもとで業務プロセス改革が進んでいる局面でもあります。強みとリスクをセットで理解した上で、海外スペシャルティの引受能力に貢献できる人材になりたいと考えています。

面接で伝えるべき3つの軸

- 海外経常収益48.2%・米国2兆9,948億円を語る。「海外利益約50%」だけでなく経常収益と地域別の数字をセットで出すと抽象論にならない

- 当期国内損保+176.2%の特殊要因を踏まえる。政策株式売却益・自動車保険収益改善・自然災害反動の複合要因を理解した上で、来期見込みの下振れ(修正純利益1兆1,000億円)まで触れると企業研究の深さが伝わる

- 修正ROE 22.7%とコンダクトリスクをセットで語る。強み(ERM運用)と弱み(保険料調整・情報漏えい事案)を同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「海外保険セグメントの経常収益が4兆3,098億円と全社の48.2%を占めていますが、北米以外で次に投資を厚くしたい地域はどこですか?」

- 「中期経営計画2026の『生産性の徹底的な向上』ではAI・データ活用が掲げられています。新卒社員が保険DXに関わる具体的なキャリアパスを教えてください」

- 「ID&Eホールディングスの子会社化で負ののれん発生益3,324百万円が計上されています。ソリューション事業を収益の柱に育てるロードマップはどう設計されていますか?」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 東京海上は海外保険セグメント経常収益4兆3,098億円・米国地域2兆9,948億円のグローバル分散保険グループ。経常収益では海外が日本を上回り、損害保険=自動車保険のイメージとは構造が異なる

- セグメント利益1兆4,600億円のうち国内損保61.2%・海外保険33.5%。当期国内損保+176.2%は政策株式売却益・自動車保険収益改善・自然災害反動の複合要因で、来期は修正純利益1兆1,000億円見込みと下振れ方向

- 強みの裏側には3つのリスク──巨大風水災・気候関連物理/米国不動産投資ローンの信用損失/コンダクトリスクと情報漏えい。修正ROE 22.7%とリスクをセットで語る姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 東京海上の面接対策記事

- 同業比較したい方は → SOMPOの有報分析

- 3メガ損保全体を俯瞰したい方は → 3メガ損保を有報で深掘り比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。