東急不動産ホールディングスを「東急電鉄系の渋谷不動産会社」として面接に臨むと、企業研究の浅さがすぐに伝わります。有報を開けば、2025年3月期は売上ほぼ均等の4セグメント体制で、利益貢献では都市開発46.6%・流通33.5%・管理16.5%・戦略投資3.4%という独自構造が見えてきます。あなたが渋谷再開発に惹かれているのか、東急リバブルの流通仲介に惹かれているのか、それとも再エネ・物流の戦略投資に惹かれているのかを語れると、他の就活生とは明確に差がつきます。

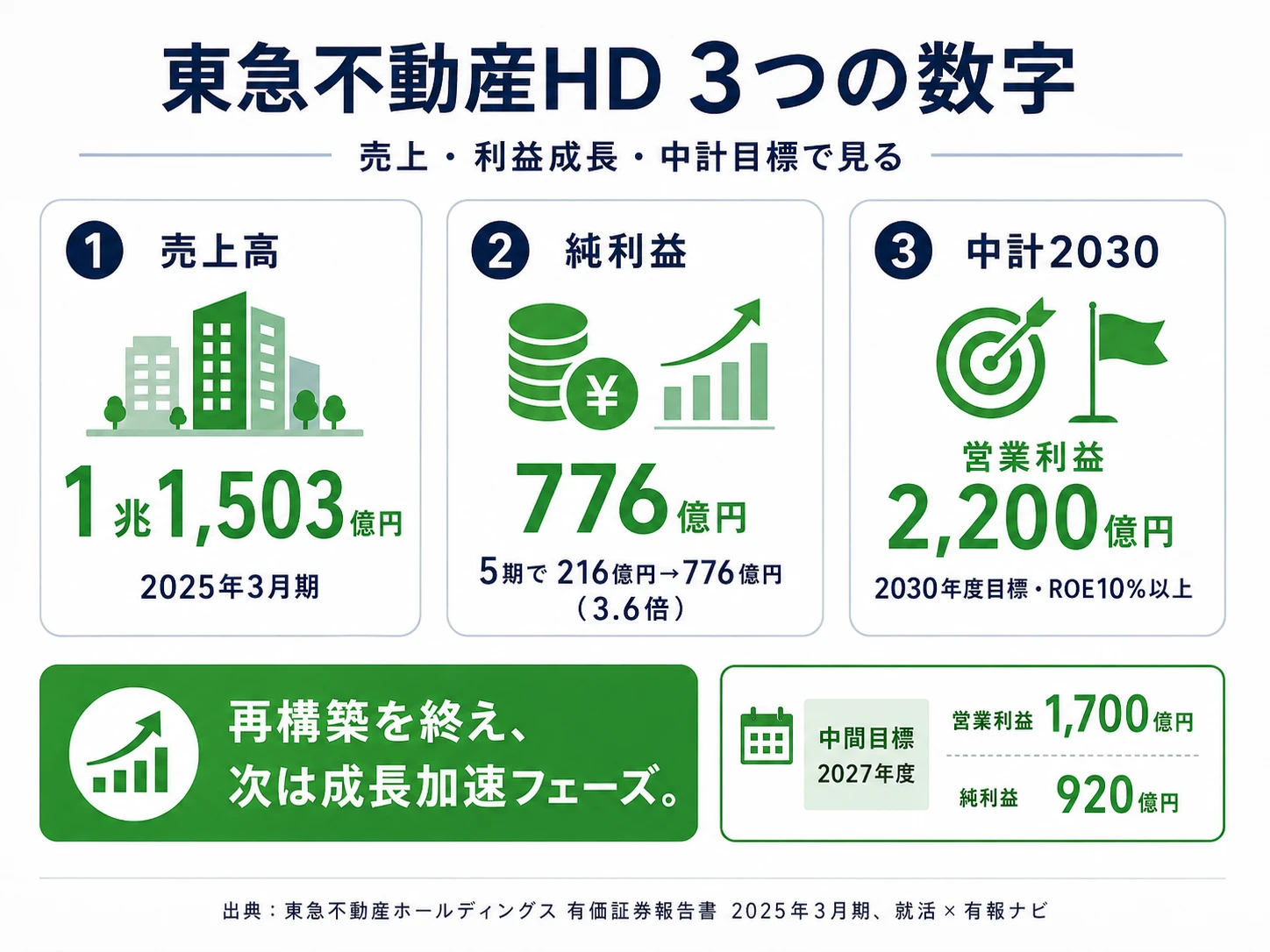

東急不動産HD(3289)は、街を作るデベロッパーであると同時に、東急コミュニティーで建物を管理し、東急リバブルで売買仲介する多業態の不動産持株会社です。前中期経営計画『再構築フェーズ』で東急ハンズ・フィットネス事業の譲渡を完了させ、財務基盤を整え終えた段階にあります。2025年5月から始まる中期経営計画2030は、その上に積み上げる『強靭化フェーズ』として、2030年度の営業利益2,200億円・ROE10%へ向かう加速期に位置づけられています。

この記事のデータは東急不動産ホールディングス株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 東急不動産ホールディングス株式会社 有価証券報告書 2025年3月期 主要な経営指標等の推移

東急不動産HDのビジネスの実態|何で稼いでいるのか

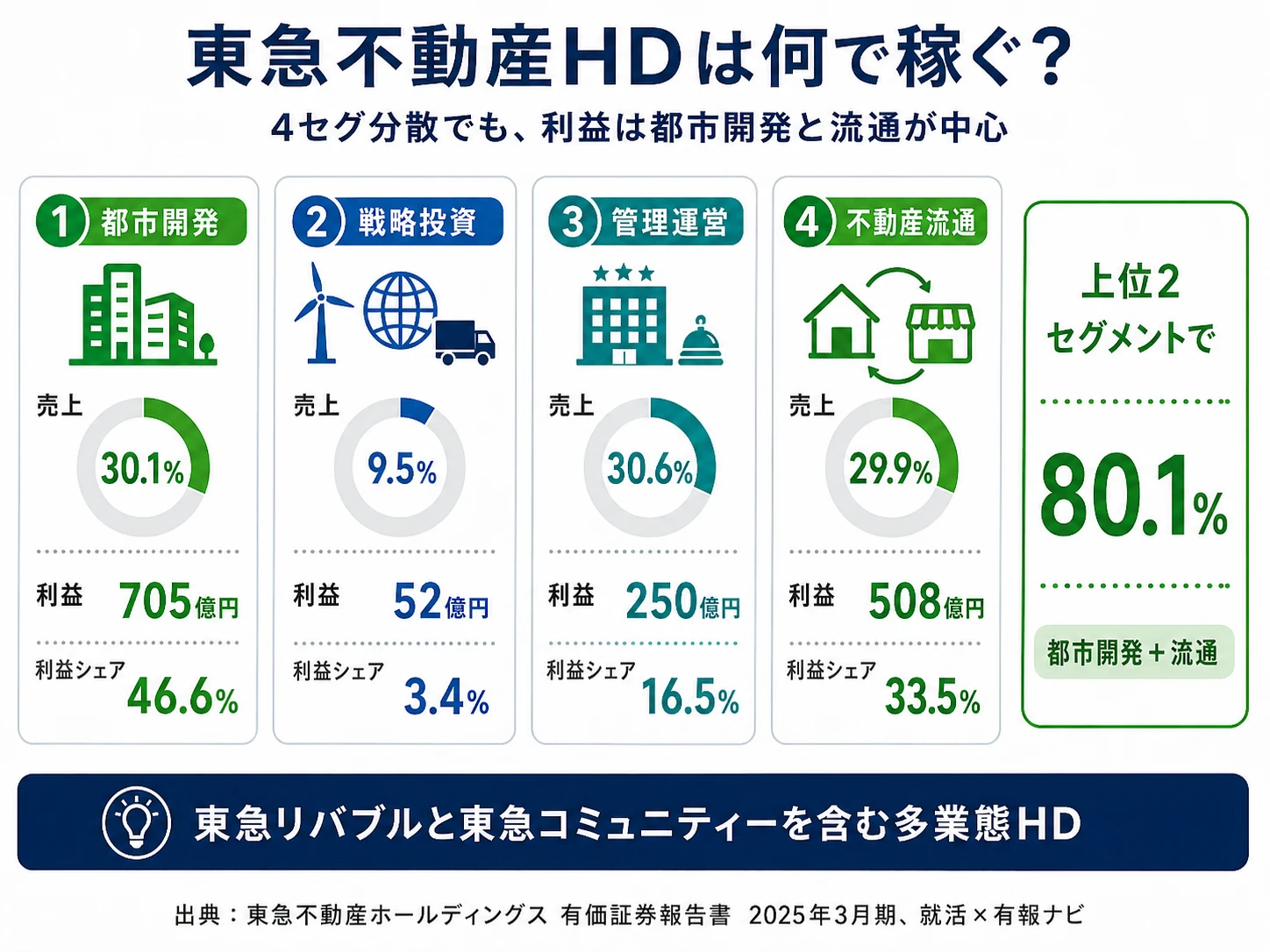

結論を先に示すと、東急不動産HDは4セグメント体制で売上がほぼ均等(都市開発30.1%・戦略投資9.5%・管理運営30.6%・不動産流通29.9%)に分散し、セグメント利益(営業利益ベース)合計1,515億円のうち都市開発705億円(46.6%)と不動産流通508億円(33.5%)の2つで全体の80%を生んでいます。「東急電鉄系の渋谷不動産会社」というイメージは事業構造の半分しか語れず、東急コミュニティー(管理)・東急リバブル(流通)を含む多業態HDが正体です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | セグメント利益 | 売上構成比 | 利益構成比 |

|---|---|---|---|---|

| 都市開発 | 3,461億円 | 705億円 | 30.1% | 46.6% |

| 戦略投資 | 1,090億円 | 52億円 | 9.5% | 3.4% |

| 管理運営 | 3,515億円 | 250億円 | 30.6% | 16.5% |

| 不動産流通 | 3,437億円 | 508億円 | 29.9% | 33.5% |

出典: 東急不動産ホールディングス株式会社 有価証券報告書 2025年3月期 セグメント情報。利益はセグメント間取引消去前のセグメント合計(1,515億円)。連結営業利益1,408億円は全社調整△108億円を反映した数値。

pie title セグメント別利益構成(2025年3月期・営業利益ベース)

"都市開発" : 705

"不動産流通" : 508

"管理運営" : 250

"戦略投資" : 52

ここで押さえておきたいのは、東急不動産HDの『セグメント利益』は営業利益ベース(有報注記に明記)であるという点です。連結P/Lの経常利益1,292億円や連結営業利益1,408億円とは別概念で、本記事のセグメント分析はすべて営業利益ベースのセグメント利益で統一しています。これを踏まえて、利益貢献の大きい4セグメントを順に深掘りします。

都市開発|渋谷を起点とするオフィス・商業・分譲

都市開発セグメントはセグメント利益705億円(46.6%)で全社最大の利益源です。オフィスビル・商業施設の開発・賃貸・運営に加え、マンション分譲を担当します。営業利益率は20.4%で、東急不動産単体に加え匿名組合等の連結子会社が物件取得・建築工事費を回し、既存稼働物件の修繕も並行する構造です。設備投資は前期1,773億円から277億円へ△84.4%と一見急減していますが、これは前期の大型物件取得が反動減した結果で、中計2030期間累計で見直す必要があります。中計2030の中核セグメントとして、渋谷を起点とした複合再開発が引き続き主戦場です。

戦略投資|再エネ・物流・REIT・海外開発の成長フェーズ

戦略投資セグメントは利益52億円(3.4%)と現時点では小さく、前期151億円から急減しています。ただし設備投資311億円は4セグメント中最大で、リニューアブル・ジャパンの子会社化を経た再生可能エネルギー発電施設、物流施設、REIT/ファンド運用、海外不動産開発投資が中身です。持分法適用会社への投資1,831億円(前期1,721億円から+110億円)も伸長しており、海外開発の収益化前フェーズに資本を入れている構造です。中計後半に収益貢献が立ち上がる前提で、就活生にとっては「不動産デベロッパーの次の主戦場」に最初から関われる入り口になります。

管理運営|建物管理×ホテル×リゾート×シニア住宅のフィー型

管理運営セグメントはセグメント利益250億円(16.5%)で、東急コミュニティーのマンション・ビル管理を中核に、会員制リゾートホテル(東急ハーヴェスト等)・都市型ホテル・ゴルフ場・スキー場・シニア住宅の運営まで含みます。営業利益率は7.1%と相対的に低位ですが、フィー型のストック収益で景気変動に強く、設備投資253億円(前期221億円・+14.8%)と継続投資されている安定セグメントです。なお東急スポーツオアシス(フィットネス)はルネサンスへ譲渡済みで、前中計の事業ポートフォリオ整理を経た後の姿が現在の構成です。

不動産流通|東急リバブルの売買仲介・買取再販

不動産流通セグメントはセグメント利益508億円(33.5%)で、都市開発に次ぐ第2位の収益源です。東急リバブル(店舗225・前期末から+6店舗)が中核で、売買仲介・買取再販・販売代理および賃貸住宅・学生マンションの管理運営を展開しています。営業利益率14.8%は管理運営の倍以上で、個人売主・買主と投資家の両方を顧客に取る構造が高利益率を支えます。三井・三菱地所が「自ら街を作って貸す/分譲する」モデルに対し、東急不動産HDは「自ら街を作りつつ、人と物件のマッチングからもフィーを取る」モデルを選んでいる点がここに表れます。

5期間の推移を見ると、2021年3月期の売上9,077億円・純利益216億円から、2025年3月期は売上1兆1,503億円・純利益776億円と、純利益で3.6倍に成長しました。ROEも3.7%→5.7%→7.3%→9.6%→9.9%と一貫して改善し、前中計『再構築フェーズ』での東急ハンズ・フィットネス事業譲渡、東急プラザ銀座や低採算ゴルフ場/スキー場の売却が利益体質を底上げした成果が読み取れます。

4セグメント均等分散は強みだが、突出した利益率を主張しづらい弱みでもある。住友不動産の利益率26.5%や三菱地所の16.6%のような『丸の内』『都心賃貸』といった単一の強烈な看板を持たないため、企業ブランドとしての性格は見えにくくなります。逆に言えば、市況変動への耐久性は4セグメント分散で確保されており、「景気に翻弄される一発屋」ではなく「複数事業で淡々と利益を積み上げる」会社を選んだ就活生にフィットする構造です。安定×成長率を両取りしているフェーズと理解して志望することが前提になります。

では、この均等分散モデルを支える投資は次の6年で何に向かうのか。続く章で中計2030と投資配分を見ていきます。

東急不動産HDは何に賭けているのか|中計2030と投資の方向性

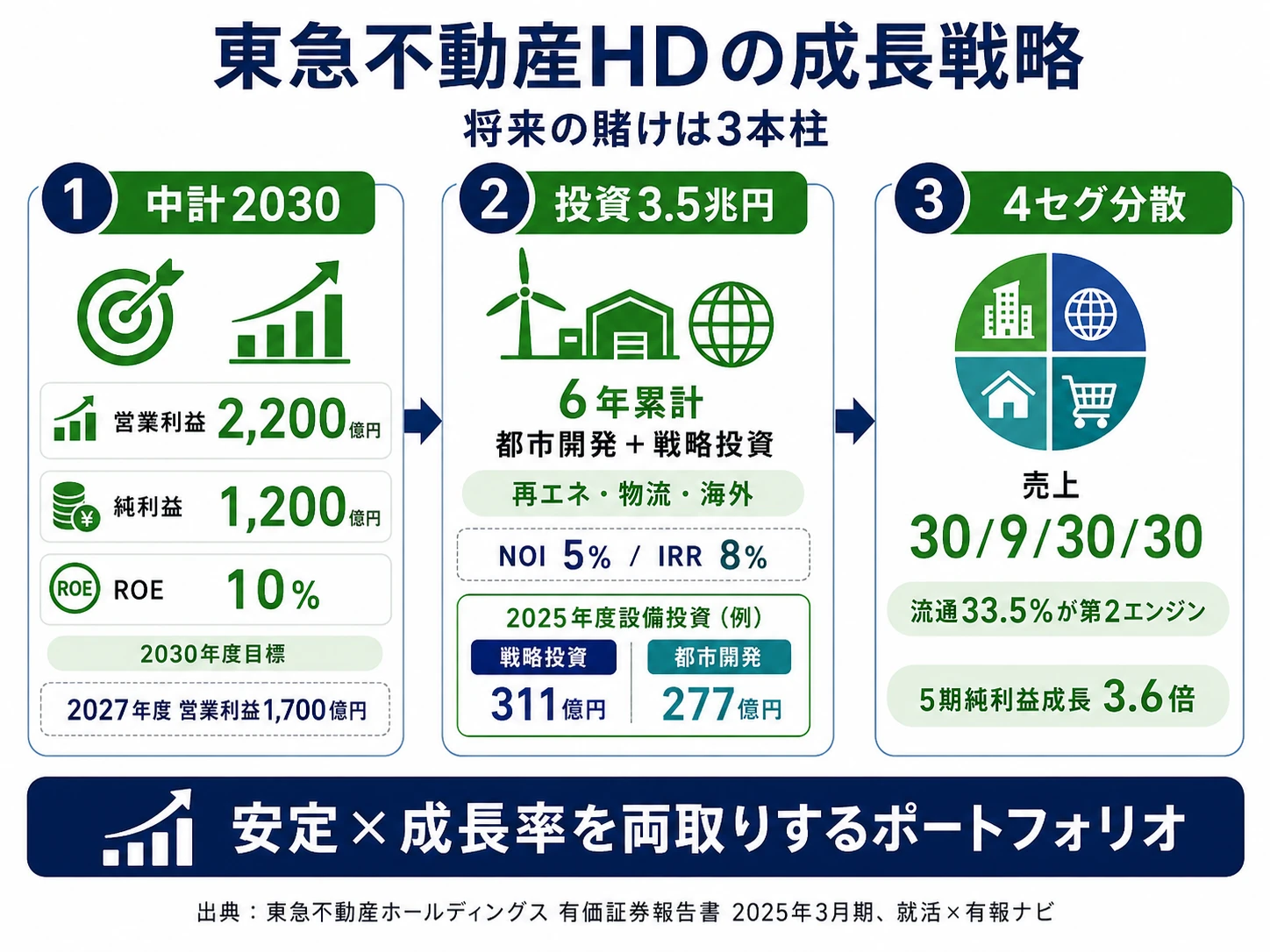

中期経営計画とは、企業が「次の数年で何にどれだけ資本を投じるか」を経営方針として開示する情報です。総合不動産HDの場合は、保有物件の取得・開発と、ファンドやM&A経由の戦略投資という2つの形で資金が動きます(投資セクションの読み方ガイド)。東急不動産HDの中計2030は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 中計2030『強靭化フェーズ』2,200億円目標 | 2030年度 営業利益2,200億円以上・純利益1,200億円以上・ROE10%/2027年度中間 1,700億円・920億円/5期で純利益3.6倍 | 中長期(2025-2030年度6年) | 全社の方向性を規定 |

| 都市開発+戦略投資へグロス投資3.5兆円 | 6年累計グロス投資3兆8,000億円のうち3兆5,000億円/NOI利回り目標5.0%・IRR8.0%/戦略投資設備投資311億円 | 中長期(中計2030期間6年累計) | 都市開発705億円+戦略投資52億円=合計757億円が出発点 |

| 4セグメント均等分散モデル | 売上30/9/30/30・利益47/3/17/34/東急リバブル店舗225(+6)/戦略投資の持分法投資1,831億円 | 中期(強靭化フェーズで完成) | 流通33.5%・管理16.5%が分散効果を担保 |

出典: 東急不動産ホールディングス株式会社 有価証券報告書 2025年3月期 経営方針・設備投資・セグメント情報

賭け1: 中期経営計画2030『強靭化フェーズ』と2030年度営業利益2,200億円目標

2025年5月に策定された『中期経営計画2030』は、長期経営方針後半期の『強靭化フェーズ』と位置付けられた6年計画(2025-2030年度)です。前中計『再構築フェーズ』が東急ハンズ・フィットネス事業譲渡や低採算施設売却で事業ポートフォリオを抜本見直したのに対し、本計画では『強固で独自性のある事業ポートフォリオの構築』を掲げています。前中計の財務目標を2年前倒しで達成した実績の上に立つ計画で、2030年度に営業利益2,200億円以上・純利益1,200億円以上・ROE10%・ROA5%・EPS170円前後・D/Eレシオ1.8倍以下を目指す方針です。中間目標として2027年度に営業利益1,700億円・純利益920億円・ROE9.5〜10%が設定されています。

5期で純利益が216億円→776億円と3.6倍に拡大したスピードを、次の5年で1,200億円までさらに+55%伸ばす計画は、不動産業界の中でも野心的な部類に入ります。事業構造改革が一段落し、ここからは利益拡大フェーズという位置取りで、入社する就活生は「再構築」ではなく「成長加速」のフェーズで働くことになります。

急成長フェーズ志向での行動 → 中計2030の3つの重点テーマと2030年度目標2,200億円という数字をセットで覚えておきましょう。不動産業界の将来性で他のデベロッパー各社の中計と並べて見ると、東急不動産HDの『成長率重視』のスタンスが他社の『利益率重視』とどう違うかが一段とクリアになります。

賭け2: 都市開発+戦略投資へグロス投資3.5兆円配分(再エネ・物流・海外)

中計2030のキャピタルアロケーションは、6年累計でグロス投資額3兆8,000億円のうち3兆5,000億円を資産活用型の都市開発および戦略投資事業に投下する計画です。期待リターンの目線として保有型事業はNOI利回り5.0%前後、回転型事業はIRR8.0%前後を設定しています。ネット投資額1兆円・D/Eレシオ1.8倍以下の枠の中で、有利子負債を2兆円程度まで拡大させて資金を確保する財務戦略です。

| セグメント | 2025年3月期 設備投資 | 主な投資内容 |

|---|---|---|

| 戦略投資 | 311億円 | 再生可能エネルギー発電施設・海外不動産開発 |

| 都市開発 | 277億円 | オフィスビル・商業施設取得・分譲モデルルーム |

| 管理運営 | 253億円 | 自社所有施設・ホテル取得/建築 |

| 不動産流通 | 60億円 | 東急リバブル店舗ネットワーク拡充(+6店舗) |

| 全社・調整 | 6億円 | 持株会社等 |

| 合計 | 906億円 | 前期2,424億円から△62.6%(前期に都市開発1,773億円集中の反動) |

出典: 東急不動産ホールディングス株式会社 有価証券報告書 2025年3月期 設備投資等の概要

戦略投資セグメントの設備投資311億円が4セグメント中最大という事実は、この会社が「将来何で稼ごうとしているか」の答えそのものです。リニューアブル・ジャパンの子会社化を含む再エネ事業、物流施設、REIT/ファンド運用、海外不動産開発という非伝統的な領域に資本を厚く配分しており、伝統的な街づくりに留まらないポートフォリオを構築中です。当期の906億円は前期2,424億円の反動で底値に近く、中計2030期間累計でグロス3.8兆円規模を回すために、今後5年で投資水準は再拡大する構図にあります。

非伝統的領域志向での行動 → 戦略投資セグメントが扱う再エネ・物流・REIT・海外開発のうち、自分がどれに惹かれるかを言語化しておきましょう。FIT/FIP制度や物流REITの基礎を1つ調べておくと、面接で『戦略投資セグメントの中身』を具体的に語れる就活生に変わります。

賭け3: 4セグメント均等分散モデルと不動産流通33.5%の利益貢献

東急不動産HDの最大の構造的特徴は、4セグメントの売上がほぼ均等(都市開発30.1%・戦略投資9.5%・管理運営30.6%・不動産流通29.9%)で、利益貢献では都市開発46.6%・流通33.5%・管理16.5%・戦略投資3.4%の順で分散している点です。三井不動産・三菱地所・住友不動産が「賃貸+分譲」の二輪体制を取るのに対し、東急不動産HDは東急リバブル(流通)と東急コミュニティー(管理)を含む4本柱で構成されています。

| 比較項目 | 東急不動産HD | 三井不動産 | 三菱地所 | 住友不動産 |

|---|---|---|---|---|

| 売上 | 1兆1,503億円 | 2兆6,253億円 | 1兆5,798億円 | 1兆142億円 |

| 利益率 | 12.2%(営業利益率) | 11.1%(経常利益率) | 16.6%(経常利益率) | 26.5%(経常利益率) |

| 5期 純利益成長率 | 3.6倍 | 約1.9倍 | 約1.8倍 | 約1.4倍 |

| 戦略の軸 | 4セグメント均等分散 | 賃貸×分譲二輪 | 丸の内ブランド | 都心賃貸集中 |

出典: 東急不動産HD・三井不動産・三菱地所・住友不動産の各有価証券報告書 2025年3月期

この4セグメント均等分散モデルが意味するのは、利益率は中位水準(住友・三菱地所より低い)でも、市況変動への耐久性が他社より高く、5期成長率は他社の倍以上というポジションです。不動産流通セグメントが利益の33.5%を支えるのは大手デベロッパーでは異例で、東急リバブルの店舗225(+6店舗)の店舗網が個人と投資家両方とのリレーションを安定供給する設計になっています。

多業態キャリア志向での行動 → 「1社で複数業態の不動産事業を経験できる」という東急不動産HDの強みを、自分のキャリア計画と接続して語れるようにしておきましょう。流通仲介→管理運営→都市開発と職種ローテーションする総合職モデルは、他のデベロッパーでは作りづらいキャリアパスです。

ただし、4セグメント均等分散とグロス投資3.8兆円の戦略には、裏側に大きなリスクもあります。次章では東急不動産HD自身が有報で開示しているリスクを見ていきます。

東急不動産HDが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。東急不動産HDが開示している多数のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

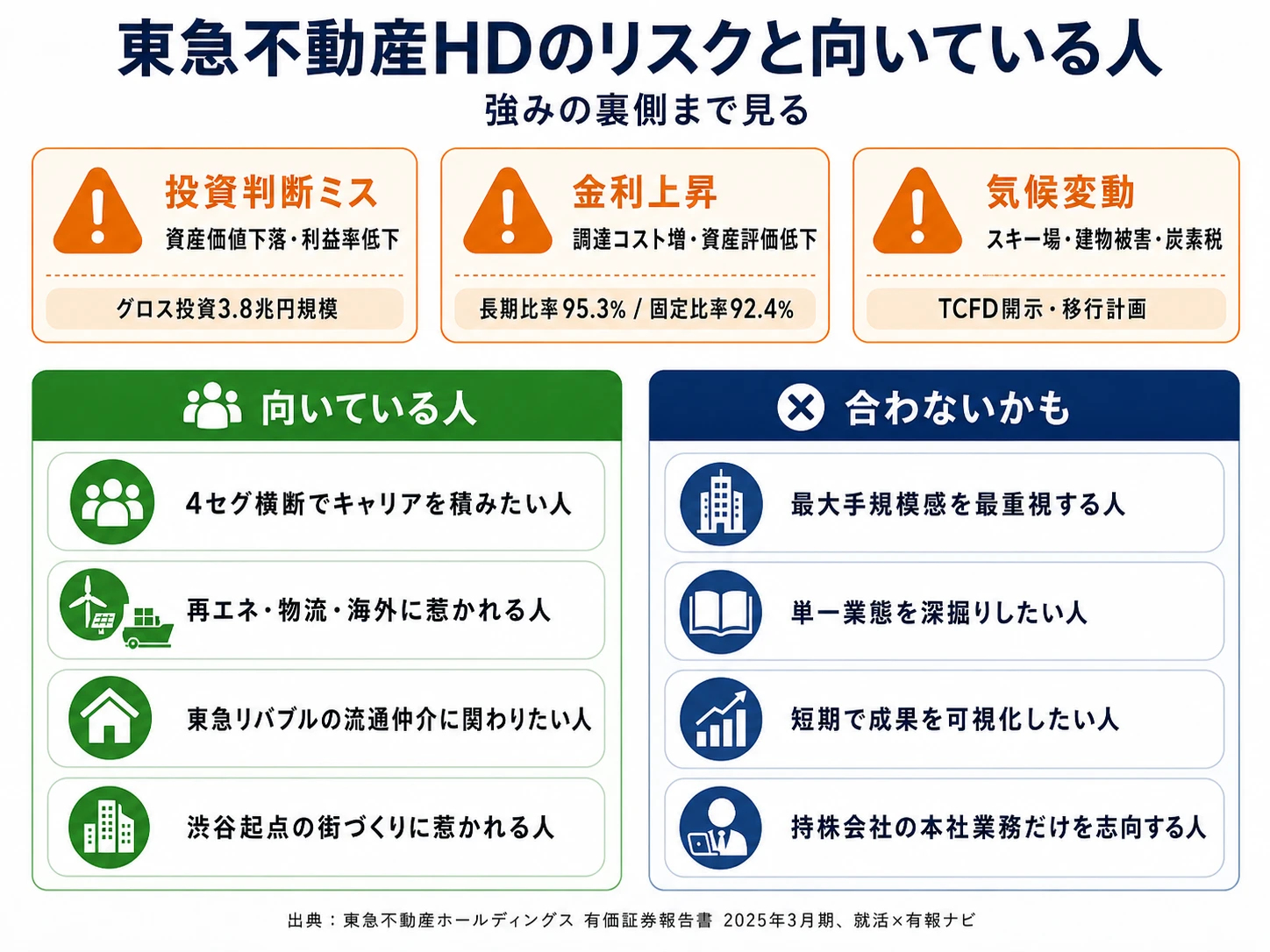

リスク1: 投資判断ミスによる利益率低下・保有資産価値下落

有報の事業等のリスクでは、都市開発事業・戦略投資事業について「国内外の景気動向や企業業績、個人消費動向、不動産市況、競合環境、政府や日本銀行の政策変更等の影響を受けやすい」と明記されています。中計2030でグロス投資3兆8,000億円規模を回す中、投資判断のミスは利益率低下・保有資産価値下落の双方を毀損する可能性がある最大級のリスクです。

対応策として、グループ経営企画部を主管部署とし、投資対象アセットごとのリスクファクターを定めた上でVaR値(Value at Risk・想定最大損失額)を算出して継続モニタリングを実施しています。ただし大型再開発・海外開発・再エネは10年以上のスパンで動くため、入社時点の前提が変わるリスクは構造的に残ります。

リスク2: 金利上昇・株価下落による財務資本リスク

不動産業は有利子負債依存度が高く、金利上昇は調達コスト増・分譲需要減退・キャップレート上昇による保有資産評価低下という三経路で利益を圧迫します。東急不動産HDは中計2030で有利子負債を2兆円程度まで拡大させる方針のため、金利環境の変化は中長期で重要な変数です。

対応策として、有利子負債の長期比率は95.3%、固定比率は92.4%(SPC借入除く)と既存負債の大部分を長期固定化しており、金利上昇局面でも既存分の影響は限定的に抑える設計です。一方、新規調達分の金利感応度は残るため、グループ財務部主管で金融市場動向分析と金利上昇時の影響シミュレーションを継続実施しています。中計2030の主要リスクとして経営方針にも『金利上昇』が明記されている重要項目です。

リスク3: 気候変動の物理リスクと移行リスク

東急不動産HDは1998年策定の環境ビジョンを基盤に、TCFD(気候関連財務情報開示タスクフォース)提言に2019年から賛同・開示しています。物理リスクとして「地球温暖化による降雪量減少によるスキー場運営事業への影響」「異常気象の激甚化による建物被害や工事期間の延長によるコスト増」を、移行リスクとして「炭素税など法規制の厳格化」を有報で具体的に開示しています。

管理運営セグメントにスキー場・ゴルフ場が含まれるため、気候変動リスクは他社より直接的に事業に効きます。2023年度に脱炭素社会への移行計画を策定済みで、サステナビリティ委員会で審議し取締役会へ報告するガバナンス体制を敷いています。就活生がESG・脱炭素を語れることは差別化要因です。

リスク4: 建築費高騰と人材獲得競争による事業推進リスク

中計2030の経営方針では「本計画期間中の主なリスク」として『建築費高騰、金利上昇』が明示されています。グロス投資3兆8,000億円を回す上で建設コストの上振れは収益を直接圧迫するため、グループの幅広い事業によるリスクヘッジや他人資本活用による省資金型事業・フィー収益拡大で対応する方針が示されています。

加えて人事労務リスクとして、有報には「国内の少子高齢化に伴う労働力人口の減少、それを背景とした人材不足が、当社グループの成長を阻害する大きな要因となる可能性がある」と明記されています。テレワーク・在宅勤務制度等で従業員に選ばれる企業を目指す施策を展開しているのは、この外部環境の裏返しです。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、東急不動産HDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた東急不動産HDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する東急不動産HDの特徴 | 詳しく見る |

|---|---|---|

| 急成長フェーズに乗りたい | 5期で純利益3.6倍・中計2030の2,200億円目標 | → 本記事の賭け1 |

| 再エネ・物流・海外の非伝統領域志向 | 戦略投資設備投資311億円・グロス3.5兆円 | → 本記事の賭け2 |

| 多業態キャリア志向 | 4セグメント均等分散・流通33.5% | → 本記事の賭け3 |

| 高利益率・最大手規模志向 | 利益率12.2%は中位、売上1.15兆円 | → 本記事のリスク2 |

合いそうな人

- 5年で純利益3.6倍の急成長フェーズを経た会社で、中計2030『強靭化フェーズ』に乗りたい人

- 都市開発・戦略投資・管理運営・不動産流通の4セグメント横断でキャリアを積みたい人

- 再エネ・物流・REIT/ファンド・海外開発という非伝統的不動産キャリアを描きたい人

- 東急リバブルの売買仲介・買取再販で個人/投資家とのリレーションを軸に働きたい人

- 渋谷を起点とした複合再開発と東急ブランドの面的な街づくりに関わりたい人

合わないかもしれない人

- 経常利益率20%超の高収益安定企業を求める人 → 住友不動産の有報分析

- 売上2兆円超の最大手規模感を求める人 → 三井不動産の有報分析

- 丸の内・大手町の単一エリアブランドで働きたい人 → 三菱地所の有報分析

- 短期で成果を可視化したい人(中計2030は2025-2030年度の長期フェーズ)

- 多業態より単一業態を深掘りしたい人 → 三菱地所の有報分析(丸の内集中型)も比較対象に

- 持株会社の本社業務志向の人(東急不動産HD単体は118名・経営管理機能のみ)

従業員データ

東急不動産HDの従業員データも判断材料になります。連結従業員数は21,898名で、東急不動産・東急コミュニティー(管理)・東急リバブル(流通)・東急リゾーツ&ステイ等のグループ各社合計です。一方、持株会社単体の従業員は118名のみ(管理部門中心)。単体の平均年齢は42.8歳、平均勤続年数は15.1年、平均年間給与は約1,278万円(2025年3月期・基準外賃金及び賞与含む)です。連結21,898名と単体118名のギャップが、持株会社制の構造を端的に示しています。

平均年収約1,278万円は持株会社118名の経営管理職員の平均で、グループ全体の現場職員の処遇水準とは異なる。連結21,898名の中には東急コミュニティーの管理現場、東急リゾーツ&ステイのホテル運営、東急リバブルの店舗営業など、職種・年次・役職が大きく分散します。「年収が高い不動産HD」を入り口に志望すると、配属によって平均像とのギャップに直面する可能性があり、本体採用なのかグループ各社採用なのかをエントリー段階で確認することが入社後の納得感の分岐点になります。グループ各社のキャリアパスも含めて理解した上で志望すると、入社後の意思決定が変わります。

今から学ぶべき分野

有報が示す投資方針から、東急不動産HDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 中計2030 営業利益2,200億円目標 | 中計KPI(営業利益・ROE・D/Eレシオ)の読み方、PBR分解 | 中計2030の3つの重点テーマを覚える、有報の投資セクションの読み方を実践 |

| 戦略投資(再エネ・物流・海外) | 再エネ事業の基礎(FIT/FIP・PPA)、物流REIT、海外不動産開発 | リニューアブル・ジャパンの事業内容を調べる、再エネ電力市場のニュースを月1で確認 |

| 4セグメント均等分散モデル | 不動産バリューチェーン(開発→販売→管理→流通)、宅建の基礎知識 | 東急リバブル・東急コミュニティーの事業内容を整理、宅建の概念を学ぶ |

| 渋谷再開発と街づくり | Shibuya Sakura Stage・東急プラザ等の最新動向、TODモデル | 渋谷再開発の事例を1つ深掘り、東急グループの長期構想を確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

東急不動産HDの面接── 「なぜ東急不動産HDか」と聞かれたとき

[あなたのエピソード:15秒] 5期で純利益を216億円から776億円へ3.6倍に伸ばしてきた推移と、中計2030で2030年度営業利益2,200億円・ROE10%目標を掲げる『強靭化フェーズ』の起点に立つタイミングに惹かれました。前中計の事業構造改革を完了させ、ここから利益拡大に振り切るフェーズで働きたいと考えています。 (詳しい面接対策の組み立て方は有報を面接で活かす方法も参照)

東急不動産HDの面接── 「4セグメントのどこに興味があるか」と聞かれたとき

[あなたのエピソード:15秒] 戦略投資セグメントに最も関心があります。設備投資311億円が4セグメント中最大で、リニューアブル・ジャパン子会社化を含む再エネ事業や海外不動産開発という非伝統的領域に資本配分されている点が独自だと理解しています。中計後半の収益化フェーズで関わりたいです。

面接で伝えるべき3つの軸

- 『東急電鉄系の渋谷不動産会社』のイメージを数字で塗り替える。4セグメント均等分散構造(都市開発30.1%・戦略投資9.5%・管理運営30.6%・不動産流通29.9%)を起点に、自分がどのセグメントに惹かれるかを語る

- 5期で純利益3.6倍と中計2030の2,200億円目標をセットで語る。『再構築フェーズ』を完了させた背景と、これからの『強靭化フェーズ』を結びつけて志望動機にする

- 投資判断ミス・金利上昇・気候変動・建築費高騰のリスクにも触れる。リスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中期経営計画2030で『強靭化フェーズ』として2030年度営業利益2,200億円を目標にされていますが、3つの重点テーマのうち最も投資配分を増やしたい領域はどこですか」

- 「戦略投資セグメントの2025年3月期セグメント利益が前期151億円から52億円へ減少しましたが、再エネ事業の収益化スケジュールと、中計後半の利益貢献をどう想定されていますか」

- 「東急リバブルの店舗網が225店舗(+6店舗)と拡大されていますが、デジタル化が進む不動産仲介業界での店舗ネットワークの戦略的位置付けを教えてください」

避けるべきこと: 「年収が高い」「安定している」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 東急不動産HDは4セグメント売上ほぼ均等(30/9/30/30)で、利益貢献は都市開発46.6%・流通33.5%・管理16.5%・戦略投資3.4%の独自構造。「東急電鉄系の渋谷不動産会社」というイメージは2025年3月期の数字では事業の半分しか語れない

- 5期で純利益216億円→776億円(3.6倍)の急成長フェーズを経て、2025年5月から中計2030『強靭化フェーズ』へ。2030年度に営業利益2,200億円・ROE10%目標、6年累計でグロス投資3.8兆円のうち3.5兆円を都市開発+戦略投資へ配分

- 強みの裏側には4つのリスク──投資判断ミス・金利上昇・気候変動・建築費高騰/人材獲得競争。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 同規模・最大手と比較したい方は → 三井不動産の有報分析

- 高利益率モデルと比較したい方は → 住友不動産の有報分析

- 業界全体を俯瞰したい方は → 不動産業界の将来性|デベロッパー3社を有報で比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。