ソシオネクストを「名前は聞いたことがある無名のファブレス」と思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、連結売上1,885億円のうち海外比率55.4%・R&D比率31.7%という日本企業最高水準の設計集中度と、商談獲得残高1兆1,400億円という独自の経営指標が読み取れます。あなたが商談獲得残高の算出方法と『過去5年で約15%が事後中止』というリスクをセットで語れれば、他の就活生とは明確に差がつきます。

ソシオネクスト(6526)は、富士通とパナソニックの半導体設計部門を2015年に統合し2022年に上場した『ソリューションSoC』専業のファブレス設計企業です。RenesasのようなIDM(垂直統合型半導体メーカー)が設計から製造まで一貫して担うのに対し、ソシオネクストは製造をTSMCなどのファウンドリに全面委託し、Entire Design(全体設計:プロセス・パッケージング・テストの組み合わせ)に経営資源を集中させた、設計上流専業の中堅企業です。

この記事のデータは株式会社ソシオネクストの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ソシオネクスト 有価証券報告書 2025年3月期 主要な経営指標等の推移/研究開発活動/経営方針

ソシオネクストのビジネスの実態|何で稼いでいるのか

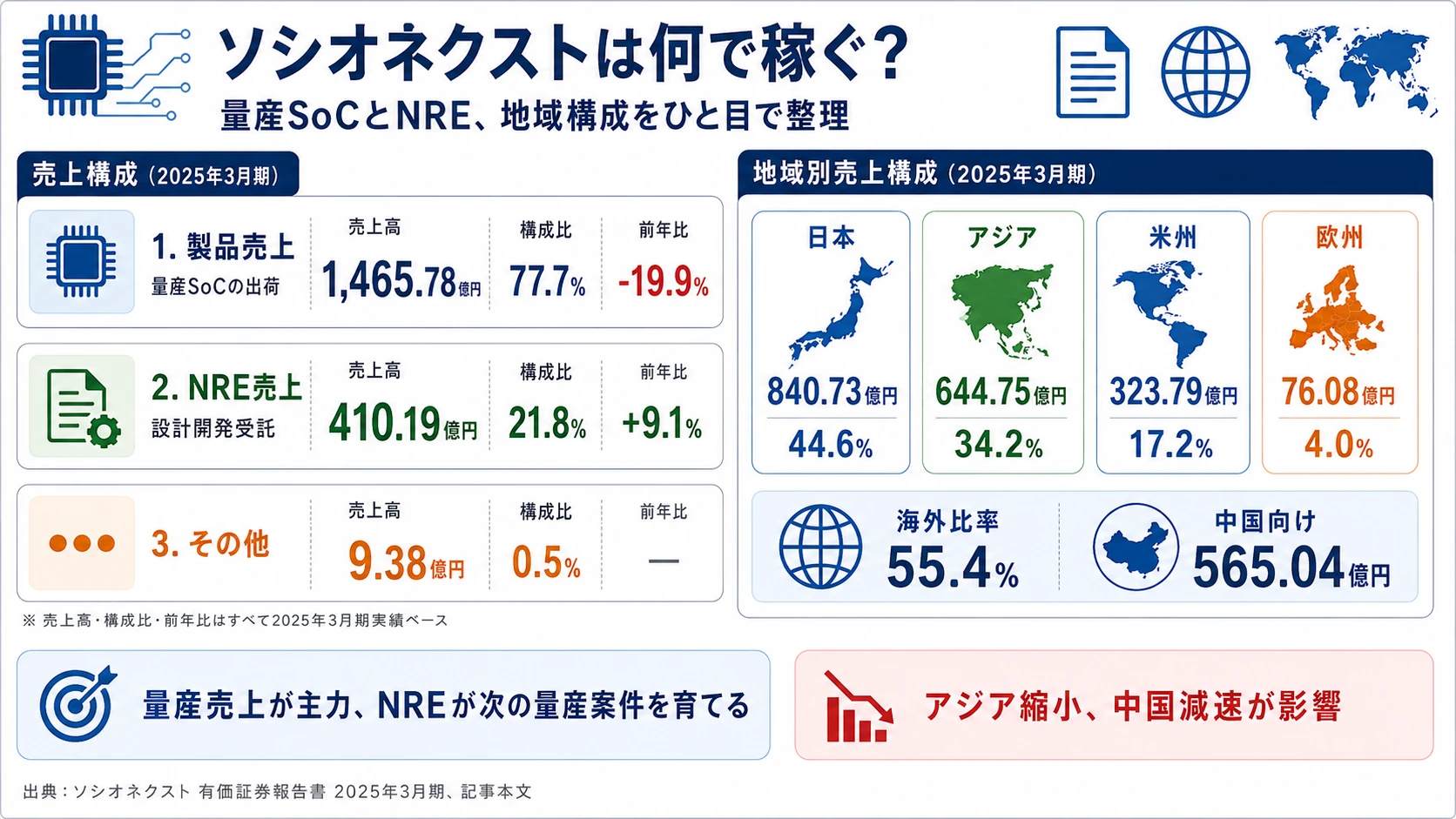

結論を先に示すと、ソシオネクストは『ソリューションSoC』ビジネスモデルでカスタム半導体を顧客向けに設計する単一セグメント企業で、当期売上1,885.35億円の内訳は製品売上1,465.78億円(77.7%)・NRE売上410.19億円(21.8%)・その他9.38億円です。地域別(顧客所在地ベース)では日本44.6%・アジア34.2%・米州17.2%・欧州4.0%で、海外売上比率は55.4%。主要顧客は加賀FEI 501.69億円とCRS TECHNOLOGY 304.88億円の2社で売上の42.8%を占めるという、構造的な特徴が読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 売上区分 | 当期 | 構成比 | 前年比 |

|---|---|---|---|

| 製品売上(量産SoC出荷) | 1,465.78億円 | 77.7% | -19.9% |

| NRE売上(設計開発受託) | 410.19億円 | 21.8% | +9.1% |

| その他 | 9.38億円 | 0.5% | +23.3% |

出典: ソシオネクスト 有価証券報告書 2025年3月期 関連情報(製品及びサービスごとの情報)

NRE売上は、SoCの設計開発段階で顧客から段階的に受領する設計開発費用で、知的財産はソシオネクストに帰属します。当期は製品売上が-19.9%減と大きく落ち込んだ一方、NRE売上は+9.1%増と新規開発案件の積み上げが続いていることがわかります。続いて地域別の構造を見ます。

| 地域(顧客所在地ベース) | 当期 | 構成比 | 前年比 |

|---|---|---|---|

| 日本 | 840.73億円 | 44.6% | +0.3% |

| アジア(うち中国 565.04億円) | 644.75億円 | 34.2% | -32.8% |

| 米州(うち米国 300.66億円) | 323.79億円 | 17.2% | +0.3% |

| 欧州 | 76.08億円 | 4.0% | -17.4% |

出典: ソシオネクスト 有価証券報告書 2025年3月期 関連情報(地域ごとの情報)

pie title 地域別売上構成(2025年3月期・顧客所在地ベース)

"日本" : 84073

"アジア" : 64475

"米州" : 32379

"欧州" : 7608

5期分の業績推移を見ると、当期-14.78%減の輪郭が立体的に見えてきます。

| 決算期 | 売上高 | 経常利益 | 純利益 | 自己資本比率 | ROE |

|---|---|---|---|---|---|

| 2021年3月期 | 997.46億円 | 19.69億円 | 14.69億円 | 78.3% | 1.8% |

| 2022年3月期 | 1,170.09億円 | 90.50億円 | 74.80億円 | 75.7% | 8.7% |

| 2023年3月期 | 1,927.67億円 | 234.40億円 | 197.63億円 | 56.6% | 19.8% |

| 2024年3月期 | 2,212.46億円 | 371.22億円 | 261.34億円 | 70.1% | 21.7% |

| 2025年3月期 | 1,885.35億円 | 251.18億円 | 196.00億円 | 80.5% | 14.6% |

出典: ソシオネクスト 有価証券報告書 2025年3月期 主要な経営指標等の推移。経常利益は日本基準・損益計算書の科目で、本記事ではセグメント別の営業利益という表記は単一セグメント企業のため意図的に使いません。

2023年3月期の売上+64.75%急増について: オートモーティブ・データセンター/ネットワークの注力分野で大型商談の獲得が拡大し、製品売上の量産フェーズに進んだ案件が積み上がった局面(2025年3月期有報・経営方針の商談獲得金額の説明と整合)。商談獲得金額が2018年3月期の1,000億円水準から2023年3月期に2,500億円程度まで拡大した時期と重なり、一過性ではなく持続的な構造変化です。当期2025年3月期の売上-14.78%減について: アジア向け(うち中国565.04億円)が前期875.51億円から-35.5%減少した点と、前期2,212.46億円が駆け込み需要を含む水準だったことの反動が重なりました。米中対立による輸出管理規制の強化が事業に直接影響する構造的な動きで、純利益も-25.0%減(前期261.34億円→当期196.00億円)。R&D費が前年比+65.42億円増となった分も利益率の重しとなりました。

主要顧客の構造にも目を向ける必要があります。当期の最大顧客は加賀FEI(501.69億円)で、有報には『継続的な販売特約店である加賀FEI株式会社およびその子会社を通じて相当の取引を行っている』と明記されています。次にCRS TECHNOLOGY(304.88億円)が続き、この2社合計で806.57億円・連結売上の42.8%を占める集中構造です。前期はCRS TECHNOLOGYが601.71億円で最大、加賀FEIが564.08億円と並んでいたため、当期は両社とも金額が縮小しつつ序列が入れ替わった局面です。

ここからは利益への寄与が大きい3地域を深掘りします。

日本|販売特約店経由の国内最大販売地域

日本セグメントは外部売上840.73億円で構成比44.6%・前年比+0.3%とほぼ横ばいでした。加賀FEI(501.69億円)を中心とした販売特約店経由の取引が大きく、有報には『継続的な販売特約店』として加賀FEIとその子会社が明記されています。当期はアジア向けが大きく縮小したため、結果として日本セグメントの構成比が前期37.9%から当期44.6%へ押し上げられた格好です。本社(横浜)と国内開発拠点を中心に、賭け1(先端R&D)の成果を最も多く取り込む地域でもあります。就活生にとっては『販売特約店経由の取引マネジメント』『国内顧客との技術議論』を担う配属が中核キャリアで、加賀FEIの地位の高さを理解せずに営業職を志望するのは難しい、というのが有報から導かれる結論です。

アジア|中国向け-35.5%が直撃した縮小セグメント

アジアセグメントは外部売上644.75億円・構成比34.2%で、前年比-32.8%減の最大の打撃を受けた地域です。内訳の中国向けが前期875.51億円→当期565.04億円と-35.5%減少しました。米中対立による輸出管理規制の強化が直接的に売上に影響した構造で、半導体は経済安全保障上の重要製品として認識される時代です。CRS TECHNOLOGY(304.88億円)はアジア地域に紐づく主要顧客で、前期601.71億円から大幅に縮小しました。さらに有報の事業等のリスク欄では『中国での売上高が一定規模を占めていることや、当社グループがTSMCに多くの製造を委託していることから、これらの地域における地政学リスクが顕在化した場合には、事業、財政状態および経営成績に重大な悪影響が生じる可能性があります』と、中国売上+TSMC依存の二重構造が会社自身の言葉で明記されています。

米州|AD/ADAS・データセンターのグローバル顧客が集積

米州セグメントは外部売上323.79億円・構成比17.2%・前年比+0.3%で、前期と同水準を維持しました。うち米国向けが300.66億円で大半を占めます。AD(自動運転)/ADAS(先進運転支援システム)・データセンター/ネットワークのグローバル先端ユーザーが集積する地域で、賭け2(注力分野での商談獲得拡大)の主戦場です。ただし有報には商談獲得残高に関連して『2025年3月末時点では北米オートモーティブ案件の影響もあり、相当する商談獲得残高とこれまでの関連する売上の合計が、商談獲得金額の合計に対して数%の減少となっています』と記載されており、当期の売上水準は維持している一方で、残高側で北米案件の中止・見直しが既に効いていることがわかります。

R&D比率31.7%の集中度は強みと脆弱性のトレードオフ。売上の3分の1を研究開発に投じる構造は、エンジニアの設計力そのものが競争優位の源泉である証拠です。一方で、商談獲得から量産まで2年以上を要するソリューションSoCのモデルでは、過去5年の商談獲得金額の約15%が事後的に中止になっており、北米オートモーティブ案件の影響で残高は数%減少しています。さらに加賀FEI+CRS TECHNOLOGYで売上の42.8%を占める主要顧客集中、中国向け-35.5%減という需要側の変動も同時に効きます。R&D比率の高さを『先端技術の本気度』として読むだけでは不十分です。『高い研究開発費を売上の変動下で継続できる構造かどうか』を有報のリスク欄と合わせて評価する姿勢が、入社後の納得感につながります。

では、この事業構造の中で、ソシオネクストは将来何に経営資源を投じているのか。続く章で投資の中身を見ていきます。

ソシオネクストは何に賭けているのか|投資と研究開発の方向性

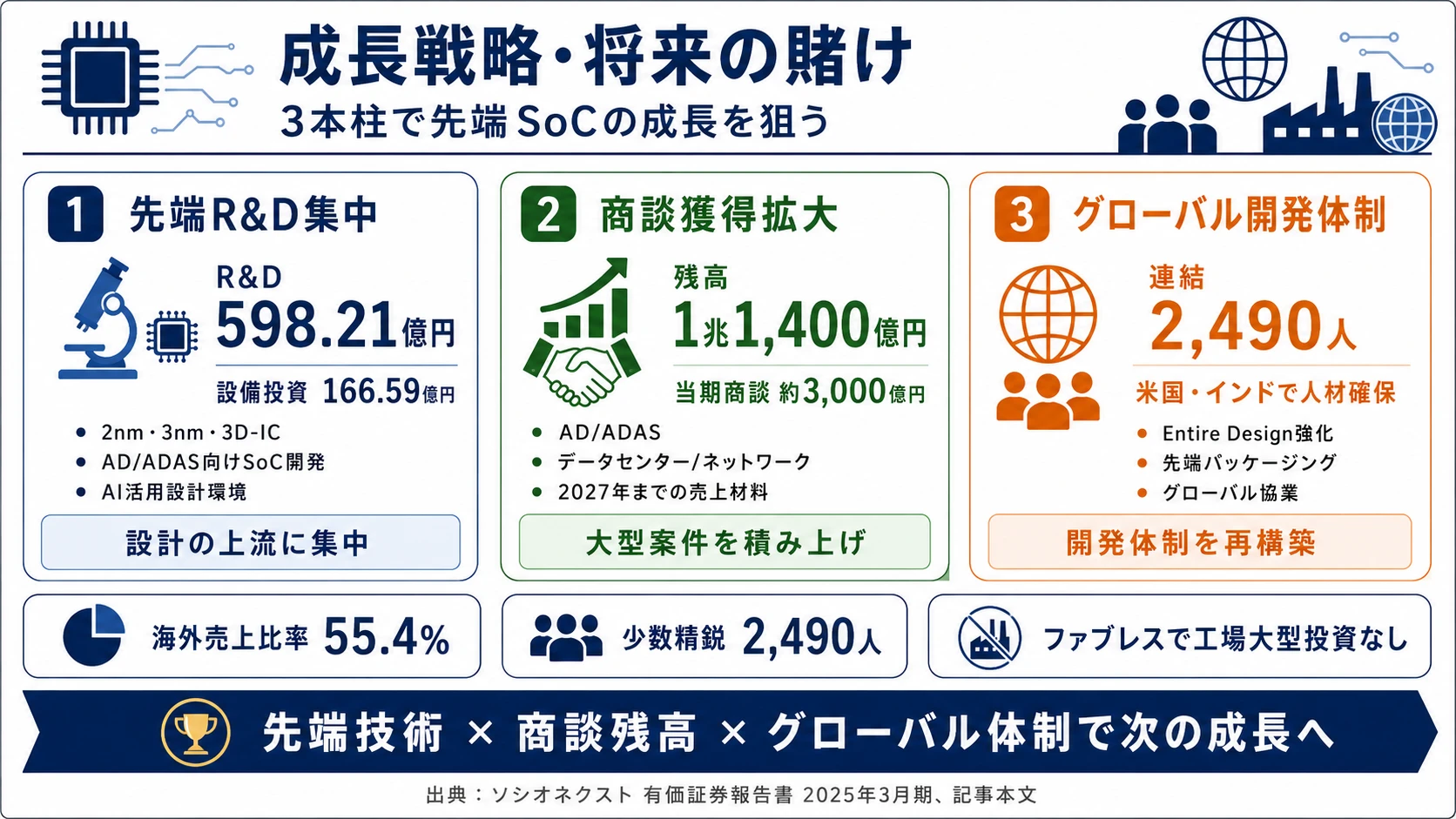

設備投資・研究開発費とは、企業が『未来の何に資金を投じているか』を示す情報です。ソシオネクストの場合、R&D 598.21億円と設備投資 166.59億円を合算した764.80億円の使い道に経営の意思が表れます(投資セクションの読み方ガイド)。経営方針で掲げる『第二の変革』『先端技術への積極的な投資』『中長期的な成長を見据えた売上および営業利益の拡大』は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| 先端プロセス・チップレット技術への集中R&D | R&D費598.21億円(売上比31.7%・前年比+65.42億円増)/設備投資166.59億円 | 中長期(2nm・チップレットへの先行開発投資) | 製品売上1,465.78億円・NRE売上410.19億円の継続成長を支える主力投資 |

| AD/ADAS向けカスタムSoCを軸とした商談獲得拡大 | 商談獲得残高 約1兆1,400億円(2025年3月末・1ドル=100円換算)/当期商談獲得金額 約3,000億円 | 中長期(商談獲得から量産まで2年以上) | 当期売上の約6倍の残高で2027年3月期までの売上見通しを支える。約15%の事後中止が織り込まれる |

| 米国・インド中心のグローバル開発体制強化 | 連結従業員数2,490人(うち提出会社2,138人)/海外売上比率55.4% | 中長期(Entire Design能力の継続強化) | 海外売上比率55.4%(米州+欧州+アジア合計1,044.62億円)の大半を支える開発・営業体制 |

出典: ソシオネクスト 有価証券報告書 2025年3月期 経営方針/研究開発活動/設備投資等の概要/関連情報

賭け1: 先端プロセス・チップレット技術への集中R&D投資

有報の研究開発活動セクションには『最先端技術に対して積極的に投資を行っており、それにより当社グループ独自のビジネスモデルをより強化し、継続的な成長の実現に繋げていきます』と明記されています。研究開発費は598.21億円で前年比+65.42億円増、連結売上に対する比率は31.7%。この水準は、Renesas(売上比約18%水準・2025年12月期有報・R&D 2,403億円/売上1兆3,212億円)や東京エレクトロン(売上比10.3%・2025年3月期有報・R&D 2,500億円/売上2兆4,315億円)と比較しても日本の半導体関連企業として最高水準です。

R&D投資の中身は『先行開発』と『製品開発』の2軸で構成されます。先行開発では、3nm・2nm・1.xnmプロセス対応、3D-IC/チップレット技術、AI活用設計環境の構築を積極推進。EDAベンダーと連携した3D-IC/チップレット設計環境を立ち上げ、大規模先端カスタムSoC開発に適用しています。製品開発では当期、最新の車載プロセスを採用したAD/ADAS向けカスタムSoCの開発に着手し、先端テクノロジー(7nm、5nm)と高密度実装(2.5D-IC)を使用した大規模カスタムSoCのテープアウトを複数完了しました。設備投資166.59億円の内訳は、先端テクノロジー製品を開発するためのIP取得・レチクル・テストボード、研究開発環境の増強としてのサーバー/ストレージ等で、ファブレスのため工場関連の大型設備投資は不要です。

R&D・設計エンジニア志望での行動 → 2nm・3nm・チップレット技術と、AD/ADAS向けSoCのアーキテクチャ要件(機能安全・低消費電力)の関係性を整理しておきましょう。自分の専門が『RTL設計』『コンピュータアーキテクチャ』『チップレット間インターフェース』『パワーマネジメント』のどこに貢献できるかを語れる準備をすると、技術面接で具体的な議論ができます。

賭け2: AD/ADAS向けカスタムSoCを軸とした注力分野での商談獲得拡大

有報の経営方針には、ソシオネクスト独自の経営指標である『商談獲得金額』『商談獲得残高』が明記されています。商談獲得金額は2018年3月期と2019年3月期に1,000億円水準だったところから、2023年3月期は2,500億円程度に達し、2025年3月期は約3,000億円規模へと拡大しました。商談獲得残高は2022年6月末約8,800億円から2025年3月末で約1兆1,400億円(1ドル=100円換算)に増加しています。当期売上1,885.35億円との関係で見ると残高は約6倍の規模で、商談獲得から量産まで2年以上を要するソリューションSoCにおいて、2027年3月期までの売上見通しを支える材料です。

ただし有報自身が留意事項として明記している通り、商談獲得残高は将来の売上を確実に保証するものではありません。2020年3月期から2025年3月期までの商談獲得金額の合計について、約15%に相当する商談が事後的に中止となっています。これまではこのキャンセル影響額が単価上昇・数量増などの影響額でオフセットされほぼ同水準で推移してきました。しかし2025年3月末時点では北米オートモーティブ案件の影響もあり、商談獲得残高と関連する売上の合計が商談獲得金額累計に対して数%の減少となっています。さらに商談獲得時点では製品単価は合意されているものの、販売数量は合意されておらず、量産時点における顧客発注で確定する仕組みです。経営指標としての強さと不確実性をセットで理解する必要があります。

事業企画・営業志望での行動 → 商談獲得金額・残高の算出方法(1ドル=100円換算・販売数量未確約・事後中止が反映されない点)を整理し、ソシオネクスト独自の指標と他社の受注残高指標の違いを語れるように準備しましょう。製造業のR&D投資ランキングで、R&D比率31.7%の意味を他社との比較で押さえておくと、面接で差がつきます。

賭け3: 米国・インド中心のグローバル開発体制強化

有報の経営方針には『当社グループの「第二の変革」』として『開発体制の再構築およびビジネスプロセスの改善』『先端技術への積極的な投資』が掲げられています。具体的な施策には『チップレットやチップレット技術と連携した2nmノード以細のテクノロジーでの開発、先端パッケージング技術および新たなパッケージ/アセンブリ技術のための高信頼性解析技術など先端技術への投資、SoCの設計プロセスに積極的にAIを組み込むなどSoC設計技術の強化、米国/インドなどでの人材確保などに積極的に取り組んでいきます』と明記されています。

連結従業員数は2,490人(うち提出会社2,138人)と、半導体業界として極めて小規模です。海外売上比率は55.4%(米州+欧州+アジア合計1,044.62億円/連結売上1,885.35億円)で、Entire Design(プロセス・パッケージング・テストの組み合わせ)能力をグローバルチームで担う体制が前提です。一方で、提出会社が連結の85.9%を占める構成からは、人材の海外比率はまだ高くはなく、これから米国・インドで増やしていくフェーズだと読み取れます。就活生にとって、連結2,490人という小規模組織は『一人ひとりの設計力が全社競争力に直結する』環境であると同時に、グローバル化の途上で新卒が早期に重要ポジションに登用される可能性があるという読み方もできます。

グローバル志向での行動 → 海外売上比率55.4%の内訳(米州17.2%・欧州4.0%・アジア34.2%・うち中国30.0%)を整理し、米国・インド人材確保の動きと自分のキャリアパスをどう接続するかを語れるよう準備しましょう。

ただし、これらの賭けには裏側のリスクもあります。次章ではソシオネクスト自身が有報で開示しているリスクを見ていきます。

ソシオネクストが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が『経営上の脅威』として認識している項目を有報に開示するセクションです。ソシオネクストが開示している多数のリスクから、就活生のキャリア選択に直結する4つを抽出します。

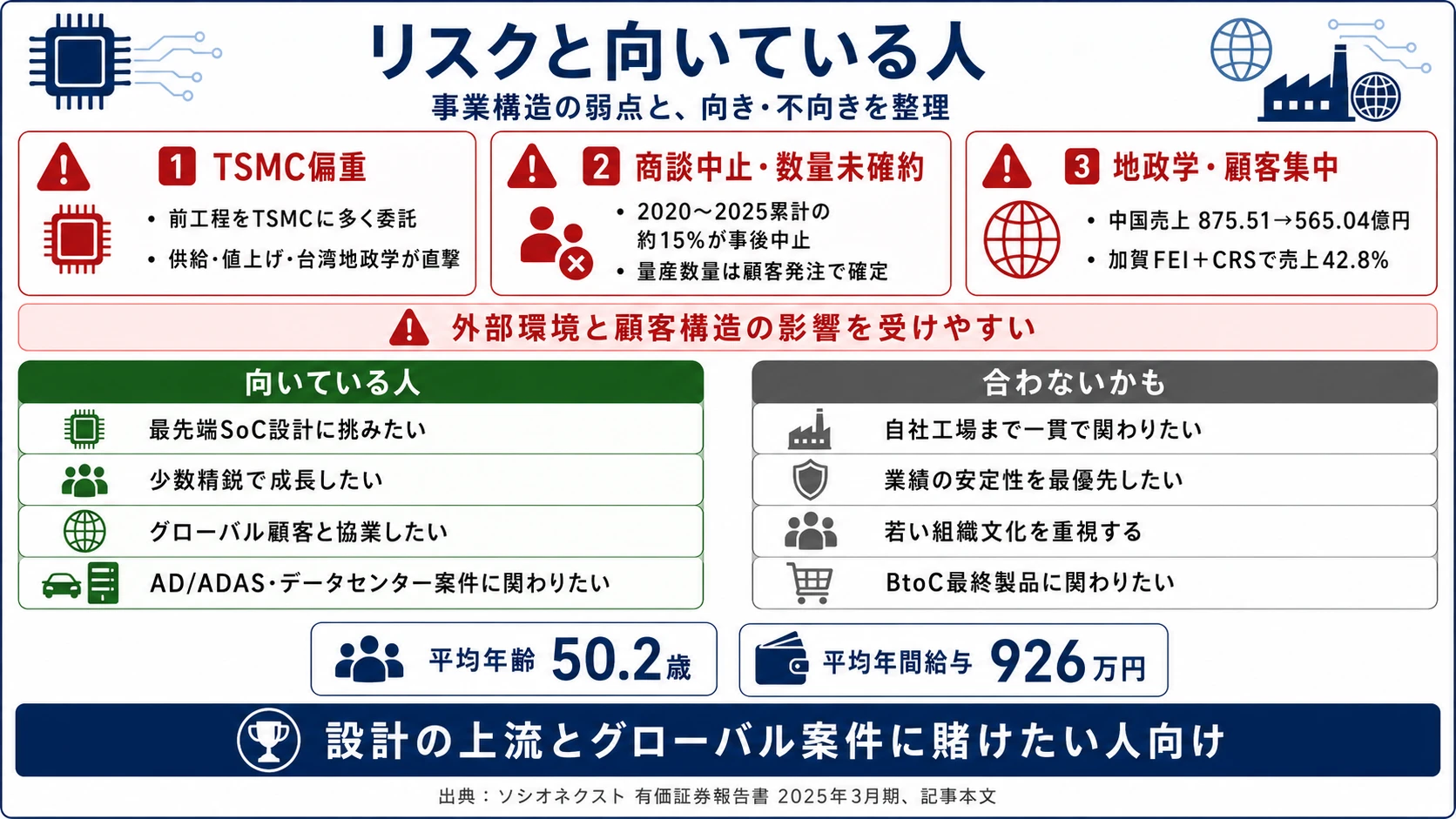

リスク1: TSMC偏重の製造委託先集中|ファブレスの宿命

事業等のリスク(1)には『当社グループは台湾、日本、中国、シンガポールおよび韓国等の製造委託先に半導体の製造を委託しています。当社グループの取扱う最先端テクノロジー品や、車載品等の高い品質・信頼性を要求される製品については、その技術力等から製造委託先が限定される場合があり、特に半導体製造の前工程においてはTSMCに多くの製造を委託しています』と明記されています。

ファブレスモデルは製造コストを持たない身軽さがある一方、製造のコントロールは外部に委ねている構造です。長期的な製造委託契約は締結しておらず、製造委託先の方針・技術力・製造キャパシティの制約が当社の供給に直接影響します。原材料や燃料価格の高騰、需要急増による製造キャパシティ不足、製造委託先の値上げを製品価格に転嫁できない場合の利益率低下など、複数のリスクが同時に効きうる構造です。さらに台湾の地政学的安定がTSMCの製造に影響しうる点も無視できません。

リスク2: 大型商談の中止・延期と量産化数量の未確約

事業等のリスク(2)(3)には『商談を獲得したのち、製造に向けた設計/開発を行うこととなります。設計/開発から顧客の評価完了までは2年以上という長期間にわたる可能性があるため、その間に生じる半導体や最終製品の市場環境および顧客の戦略/需要の変化、新規技術の発明/市場への導入、製造委託先の製造キャパシティや繁忙状況の変化といった事象の影響を受け、顧客による仕様変更等に起因してプロジェクトが延伸、または中止となる可能性』があると記載されています。

H2-2 で見た通り、過去5年(2020〜2025年3月期)の商談獲得金額累計の約15%が事後的に中止になっており、北米オートモーティブ案件の影響で残高は数%減少しています。設計開発段階で中止された場合、予定していた製品売上は一切受領できず、NRE売上も残期間分が収受できません。NRE売上は設計開発段階で生じる費用の全てをカバーしない場合があるため、プロジェクトによっては損失が生じる可能性も明記されています。さらに量産段階では、商談獲得時に製品単価は合意されているものの販売数量は合意されておらず、顧客の個別発注により確定する仕組みです。

リスク3: 中国売上-35.5%とTSMC依存の二重地政学リスク

事業等のリスク(11)地政学リスクには『当社グループにおける中国での売上高が一定規模を占めていることや当社グループがTSMCに多くの製造を委託していることから、これらの地域における地政学リスクが顕在化した場合には、当社グループの事業、財政状態および経営成績に重大な悪影響が生じる可能性があります』と、中国売上+TSMC依存の二重構造が会社自身の言葉で明記されています。

H2-1 で見た通り、中国向け売上は前期875.51億円から当期565.04億円へ-35.5%急減しました。半導体は経済安全保障上の重要製品として認識され、各国が輸出管理規制・関税・制裁措置を発動/強化する動きが続いています。一方で、TSMCに前工程の多くを委託する構造は、中国・米国どちらかの政策変化にも、台湾の地政学的安定にも同時に晒されることを意味します。賭け3で見た米国・インドでの人材確保や、商談ポートフォリオの分野バランスの再構成は、このリスクへの対応そのものです。ただし短期間で完全に解消できるものではありません。他社のリスク開示と比較する読み方は → 有報のリスク欄の読み方ガイドを参考にしてください。

リスク4: 主要顧客への集中(加賀FEI+CRS TECHNOLOGYで42.8%)

事業等のリスク(6)主要顧客について・(25)販売特約店についてには、特定顧客への依存リスクが明記されています。『当社グループは、継続的な販売特約店である加賀FEI株式会社およびその子会社を通じて相当の取引を行っております。そのため、販売特約店の事業活動が中止する又は販売特約店との取引が中止される等の場合には、商談推進/販売活動の中断、売掛金回収の遅延/不能により、当社グループの事業、財政状態および経営成績に悪影響が生じる可能性があります』。

H2-1 で見た通り、加賀FEI 501.69億円とCRS TECHNOLOGY 304.88億円の合計806.57億円が連結売上1,885.35億円の42.8%を占めています。当期は両社とも前期から金額が縮小しつつ、序列が入れ替わった局面(前期はCRS TECHNOLOGY 601.71億円が最大、加賀FEI 564.08億円が次点)です。顧客との取引は個別の発注に基づき、長期的な購入義務を負わない構造のため、主要顧客の発注減少は業績に直接影響します。

リスクの活用 → リスクを『ネガティブ情報』として避けるのではなく、面接で『なぜそのリスクを受け入れた上で志望するのか』を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ソシオネクストがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたソシオネクストのビジネス・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するソシオネクストの特徴 | 詳しく見る |

|---|---|---|

| 先端SoC設計・アーキテクチャ志向 | R&D 598.21億円・売上比31.7%・2nm/チップレット先行開発 | → 本記事の賭け1 |

| 事業企画・グローバル営業志向 | 商談獲得残高1兆1,400億円・約15%事後中止・米国/インド人材確保 | → 本記事の賭け2/賭け3 |

| 少人数精鋭志向 | 連結2,490人(うち提出会社2,138人) | → 本記事のH2-2 賭け3 |

| 安定収益基盤を重視 | 当期売上-14.78%・主要顧客42.8%集中 | → 本記事のH2-3 リスク2/リスク4 |

合いそうな人

- 2nm・チップレット・3D-ICなど最先端の半導体設計技術に新卒から携わりたい人(R&D 598.21億円・売上比31.7%)

- 連結2,490人の少数精鋭で、自分の設計力が全社競争力に直結する環境を好む人

- グローバルな顧客と直接協業したい人(海外売上比率55.4%・米国/インド人材確保フェーズ)

- AD/ADAS・データセンター/ネットワークなど、1案件あたりの規模が大きい商談に携わりたい人

学生レーン別の合いどころ:

- 理系院生(電気電子・情報工学・コンピュータアーキテクチャ・物理工学): 賭け1(先端R&D)の中核。R&D 598.21億円の主戦場で、RTL設計/コンピュータアーキテクト/チップレット間インターフェース開発/検証エンジニアとして配属

- 文系学部生(経済・経営・国際関係・言語学): 賭け2(商談獲得拡大)と賭け3(グローバル開発体制)。海外売上比率55.4%・米国/インドの人材確保・販売特約店マネジメントで、海外法人営業/サプライチェーン管理(TSMC・OSAT)/知財・契約/グローバルIRのフィールドが広い

合わないかもしれない人

- 製品を自社で一貫して製造したい人(ファブレスで自社工場なし) → ルネサスエレクトロニクスの有報分析のIDM型構造を比較対象に

- 業績の安定性を最重視する人(当期売上-14.78%・主要顧客集中42.8%)

- 若い同僚と切磋琢磨したい人(平均年齢50.2歳・前身企業出身ベテランが中核)

- BtoCの最終製品に関わりたい人(SoCは顧客製品に組み込まれる部品)

従業員データ

ソシオネクストの従業員データも判断材料になります。連結従業員数は2,490人、提出会社は2,138人で連結の85.9%。平均年齢50.2歳、平均勤続年数8.8年、平均年間給与926万円(2025年3月期・提出会社)です。半導体業界としては極めて小規模で、富士通・パナソニックの半導体設計部門統合(2022年上場)の経緯を反映してベテランエンジニアが中核を担う構成です。

平均年齢50.2歳の経験値の高さは、新陳代謝の遅さと表裏一体。富士通・パナソニックの半導体部門出身のベテランエンジニアが中核を担う組織は、新卒にとって『最先端の設計技術を経験豊富な技術者から直接学べる』環境であると同時に、世代間ギャップや昇進ペースのスローさを感じる可能性もあります。平均勤続年数8.8年は2022年上場のため統合後年数の周辺で算出されており、前身企業からの長期在籍者を含むかは要確認です。経営方針には『米国/インドなどでの人材確保』と明記されている通り、海外人材比率は中長期で上昇するフェーズ。年齢構成の若返りと多様化はこれから進む途上にあり、その変化に立ち会えるかどうかが、この会社で働く判断のひとつの軸になります。

今から学ぶべき分野

有報が示す投資方針から、ソシオネクストで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 先端R&D集中(賭け1) | RTL設計・論理合成・タイミング解析・機能検証 | Verilog/SystemVerilogの入門書を1冊読む。FPGA評価ボードでLED制御から始める |

| AD/ADAS向けカスタムSoC(賭け1+賭け2) | コンピュータアーキテクチャ・機能安全(ISO 26262)・低消費電力設計 | 『コンピュータアーキテクチャ』入門書を読む。AUTOSAR・ISO 26262の概要を理解する |

| チップレット・3D-IC技術(賭け1) | 先端パッケージング・UCIe・熱管理・電源設計の基礎 | UCIeの公開仕様を読む。2.5D/3D実装の業界動向(OIF・JEDEC)をフォロー |

| 商談獲得拡大とグローバル化(賭け2+賭け3) | サプライチェーン・地政学・米中半導体規制 | 投資セクションの読み方ガイドを実践。米中半導体規制の主要な動き(CHIPS法・輸出管理規則)を整理 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。『有報を読みました』と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけると、面接官の印象に残るレベルになります。

ソシオネクストの面接── 「なぜ国内のファブレスでソシオネクストを志望するのか」と聞かれたとき

[あなたのエピソード:15秒(例: 大学のSoC設計演習・FPGA開発・組込みシステム研究の経験など)]を踏まえ、有報を拝見して、御社が連結売上比31.7%という日本最高水準のR&D投資を、2nm・チップレット技術への先行開発と、AD/ADAS向けカスタムSoCの製品開発に同時並行で投じている点に注目しました。Renesasのような垂直統合型ではなく、設計の上流工程に経営資源を集中させているEntire Design能力に、自分の専門で貢献したいと考えています。

ソシオネクストの面接── 「商談獲得残高1兆1,400億円をどう評価するか」と聞かれたとき

[あなたのエピソード:15秒(例: 長期プロジェクトの不確実性に向き合った経験など)]という視点から、商談獲得残高1兆1,400億円を読みました。当期売上の約6倍にあたる規模で、商談獲得から量産まで2年以上のサイクルを支えるパイプラインだと理解しています。一方で、過去5年の商談獲得金額累計の約15%が事後的に中止になり、北米オートモーティブ案件の影響で残高が数%減少していることも有報に明記されています。残高の規模だけで楽観することなく、商談ポートフォリオの分野分散をどう設計するかに関心があり、その仕事に携わりたいと考えています。

面接で伝えるべき3つの軸

- R&D 598.21億円・売上比31.7%の集中度を語る。『日本企業最高水準』という事実と『売上の3分の1を投じる構造の継続可能性』をセットで提示すると、表層を撫でる就活生と差がつく

- 商談獲得残高1兆1,400億円と15%事後中止をセットで出す。独自指標の規模だけ語るのは半端で、有報自身が記載するリスクを踏まえた評価ができることを示す

- 中国売上-35.5%減+TSMC偏重の二重地政学リスクに触れる。『リスクを受け入れた上でなぜ志望するのか』を語れる姿勢が、PR一辺倒ではない判断軸として伝わる

逆質問の例

- 「先行開発で3D-IC/チップレット設計環境を立ち上げたと有報にありました。今後の製品開発でチップレット技術を最初に適用する分野はオートモーティブとデータセンター/ネットワークのどちらを想定されていますか?」

- 「NRE売上が当期410.19億円・全体の21.8%で、前年比+9.1%増となっています。設計開発段階で顧客と技術的な議論をリードする力を、新卒に対してどのように育成されていますか?」

- 「商談獲得残高1兆1,400億円のうち、北米オートモーティブ案件の影響で残高と関連売上の合計が商談獲得金額累計に対し数%の減少にあると有報に開示されています。今後の商談ポートフォリオの分野バランスについてどのようにお考えですか?」

避けるべきこと: 『R&D比率が高い』『最先端技術がある』『将来性がある』など、表層的な数字や形容詞のみに言及することです。R&D比率31.7%は売上下振れ局面でも維持される構造に支えられているのか、商談獲得残高1兆1,400億円は事後中止リスクを織り込んで読むべきか、といった有報の留意事項を踏まえずに数値を引用すると、面接官に企業理解の薄さが伝わってしまいます。有報の本質は企業の戦略・指標の算出方法・リスクの開示であり、就活生が読むべきは『その会社が何に賭けているか』と『そのリスクをどう受け止めて志望するか』です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ソシオネクストの本質は『無名のファブレス』ではなく、富士通・パナソニックの半導体設計部門統合で誕生した連結2,490人の専業中堅企業。R&D 598.21億円・売上比31.7%は日本企業最高水準で、Entire Design能力で差別化する構造を有報自身が明示

- 商談獲得残高1兆1,400億円は当期売上の約6倍で、2027年3月期までの売上見通しを支える独自指標。一方で過去5年の商談獲得金額累計の約15%が事後中止、北米オートモーティブ案件の影響で残高は数%減少という留意事項も有報に明記

- 強みの裏側には3つのリスク──TSMC偏重の製造委託先集中・大型商談中止と量産化数量未確約・中国売上-35.5%減+TSMC依存の二重地政学。さらに加賀FEI+CRS TECHNOLOGYで売上の42.8%を占める主要顧客集中も同時に効く

次のアクション →

- IDM型の半導体メーカーと比較したい方は → ルネサスエレクトロニクスの有報分析

- 半導体製造装置メーカーとの関係を理解したい方は → 東京エレクトロンの有報分析

- R&D投資の水準を業界横断で俯瞰したい方は → 製造業のR&D投資ランキング

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。商談獲得金額・商談獲得残高はソシオネクスト独自の算出方法によるものであり、将来の売上を確実に保証するものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。