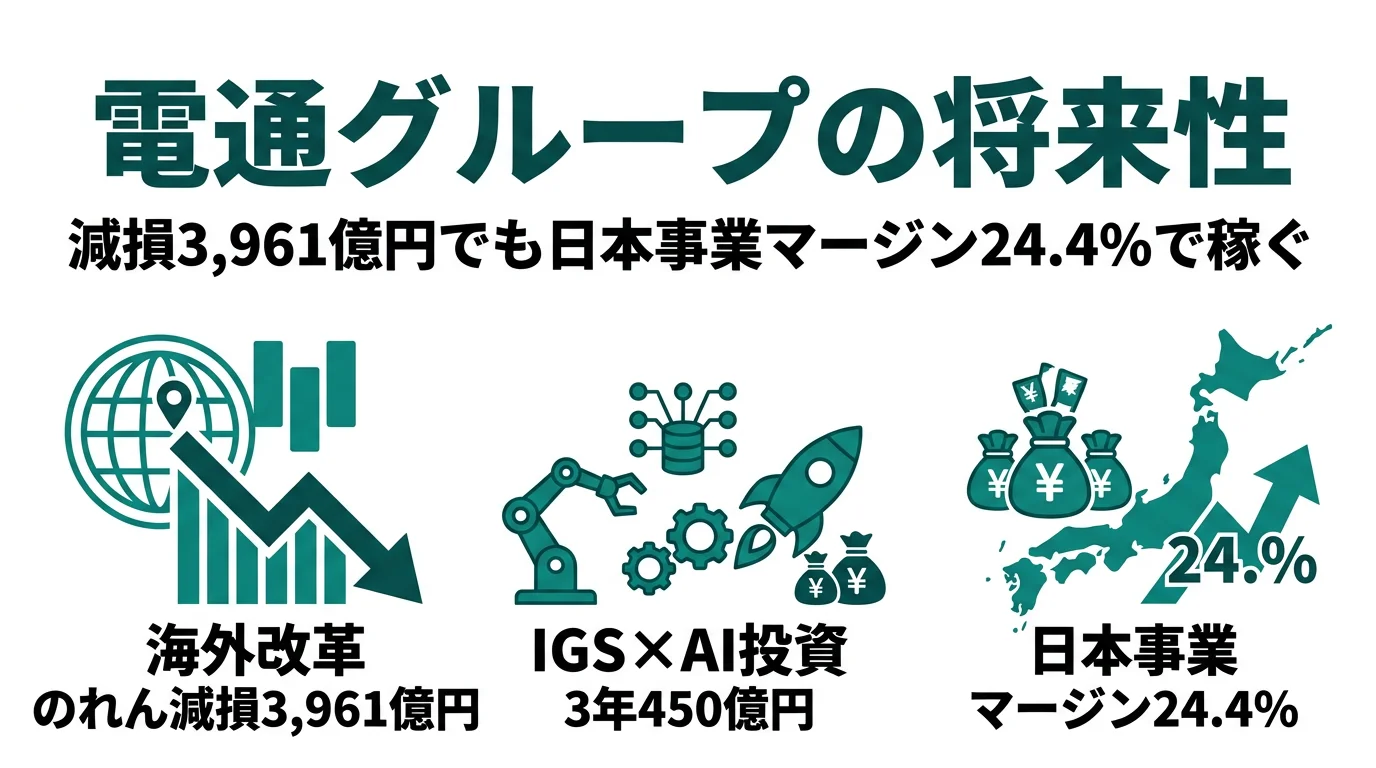

電通グループを「日本最大の広告代理店」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、収益1兆4,352億円のうち日本セグメントは6,083億円で残り過半は海外、その海外でのれん減損3,961億円が計上され、本社(持株会社)は個別決算で債務超過に陥り2025-2026年度とも無配──という厳しい現実と、日本事業がマージン24.4%で11四半期連続成長している光の両面が読み取れます。あなたが「光と影どちらに惹かれて志望するのか」を語れれば、他の就活生とは明確に差がつきます。

電通グループ(4324)は、株式会社電通を中核に日本・Americas・EMEA・APACの4地域でマーケティング・テクノロジー・コンサルティングを統合提供するグローバル広告グループです。博報堂DYが「生活者発想×国内基盤」型の広告会社なら、電通グループは過去のM&Aで世界に拡張した「グローバル統合ソリューション」型で、親世代が「電通=日本の広告代理店」と思っているとすれば、それは収益の半分以上を稼ぐ海外事業を見ていない誤解です。

この記事のデータは電通グループの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 電通グループ 有価証券報告書 2025年12月期 主要な経営指標等の推移/セグメント情報

電通グループのビジネスの実態|何で稼いでいるのか

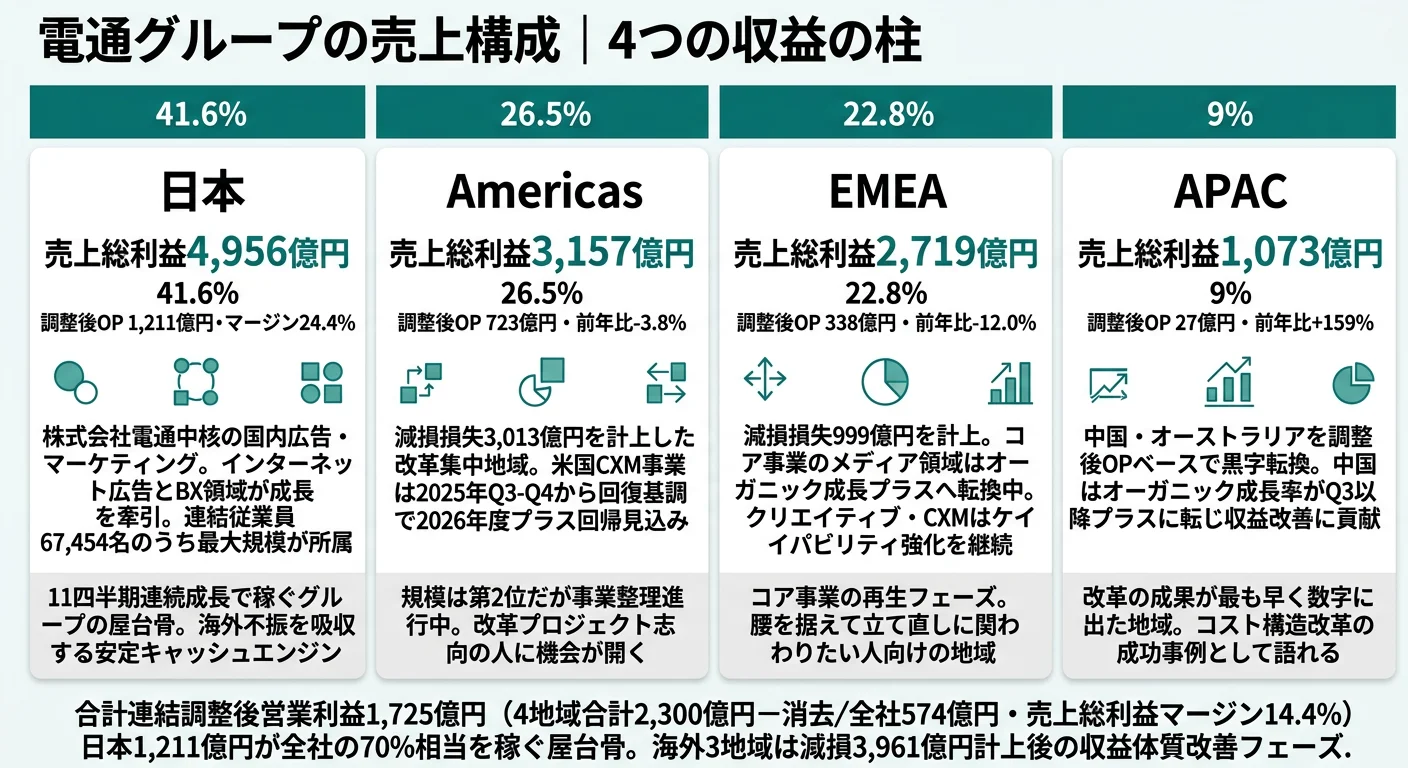

結論を先に示すと、電通グループは4地域セグメント(日本/Americas/EMEA/APAC)の中で、日本セグメントが調整後営業利益1,211億円を稼ぐ屋台骨でありながら、Americas・EMEAでのれん減損3,961億円を計上した「同じ会社の中に光と影が同居する」構造です。「日本の広告代理店」という古いイメージでは捉えきれない実態が、2025年12月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上総利益 | 調整後営業利益 | マージン | 売上総利益シェア |

|---|---|---|---|---|

| 日本 | 4,956億円 | 1,211億円 | 24.4% | 41.6% |

| Americas | 3,157億円 | 723億円 | 22.9% | 26.5% |

| EMEA | 2,719億円 | 338億円 | 12.4% | 22.8% |

| APAC | 1,073億円 | 27億円 | 2.5% | 9.0% |

| 4地域合計 | 11,905億円 | 2,300億円 | 19.3% | 100% |

出典: 電通グループ 有価証券報告書 2025年12月期 セグメント情報。連結調整後営業利益1,725億円は4地域合計から消去/全社費用574億円を控除した値

pie title セグメント別 売上総利益(2025年12月期・百万円)

"日本" : 495592

"Americas" : 315746

"EMEA" : 271942

"APAC" : 107262

売上総利益シェアでは日本41.6%・Americas26.5%・EMEA22.8%・APAC9.0%と、海外3地域合わせて58.3%を占めます。「日本の広告代理店」というイメージとは違い、実態はグローバル広告グループです。ただしマージンは日本24.4%に対し、EMEA12.4%・APAC2.5%と地域差が大きく、調整後営業利益で見ると日本1,211億円が4地域合計2,300億円の半分以上を稼ぐ構造です。

ここからは4セグメントを順に深掘りします。

日本|11四半期連続成長で稼ぐグループの屋台骨

日本セグメントは売上総利益4,956億円・調整後営業利益1,211億円・マージン24.4%で、グループ最大の稼ぎ頭です。有報の経営方針には「当社グループの売上総利益の約4割を占める日本においては11四半期連続の成長を実現」と明記されています。中核は株式会社電通が担う国内の広告・マーケティング事業で、インターネット広告とビジネストランスフォーメーション(BX)が成長を牽引しています。連結従業員67,454名のうち日本セグメントの所属は最大規模で、人的資本の面でもグループの中心です。海外で何が起きても日本事業がグループ全体の調整後営業利益を支える構造になっており、就活生にとっては「グループの屋台骨で力をつけたい」という志望軸が成立する地域です。

Americas|減損3,013億円が直撃した改革の最前線

Americasセグメントは売上総利益3,157億円・調整後営業利益723億円・マージン22.9%で規模としては日本に次ぐ第2位ですが、2025年12月期に減損損失3,013億円を計上した改革集中地域です。米国のCXM(カスタマー・エクスペリエンス・マネジメント)事業が苦戦しており、2025年は調整後営業利益が前年比-3.8%、オーガニック成長率もマイナスです。一方で有報では「2025年度の第3四半期及び第4四半期での回復基調から、2026年度は米国のCXM事業が2022年度以来のプラス成長に回帰することを予想」と明記されており、底打ちの兆しが示されています。配属を希望する場合、メディア・データ&テクノロジー領域の内部投資が進んでいる現場で改革プロジェクトに関わる機会がある一方、事業整理が続く可能性も意識する必要があります。

EMEA|減損999億円、メディア領域から再生中

EMEAセグメントは売上総利益2,719億円・調整後営業利益338億円・マージン12.4%です。2025年12月期に減損損失999億円を計上し、調整後営業利益も前年比-12.0%と落ち込みました。一方で有報には「海外3地域の売上総利益の過半を占めるメディア事業の2025年度のオーガニック成長はプラス」と記載されており、地域全体は厳しいもののコア事業のメディア領域では再生の兆しが見えています。クリエイティブ・CXM事業はメディアとの親和性が高い領域でケイパビリティ強化を継続する方針です。配属希望者は「コア事業の再生に関わる」覚悟が必要な地域です。

APAC|中国・豪州を黒字転換、改革成果が一番早く出た地域

APACセグメントは売上総利益1,073億円・調整後営業利益27億円・マージン2.5%で、規模は4地域で最小ですが、調整後営業利益は前年の10億円から27億円へ大きく改善しました。有報では「2023年度より赤字が続いていた中国とオーストラリアにおける事業を、徹底したコスト効率化と報酬の見直しにより、調整後営業利益ベースで黒字に転換」と明記されており、不振ビジネスの見直しの成果が最も早く現れた地域です。中国はオーガニック成長率が第3四半期以降プラスに転じており、収益改善に貢献しています。

5年間の業績推移を見ると、収益は2021年12月期の1兆856億円から2025年12月期の1兆4,352億円へと1.32倍に拡大した一方、IFRS営業損益は2,418億円の黒字から2,892億円の損失へと大きく振れました。これは過去のM&Aで積み上げたのれんの減損が複数年にわたって計上された結果です。

安定の屋台骨と改革の最前線が同居する両面性。日本マージン24.4%・11四半期連続成長は資源価格や為替の影響を受けにくい安定キャッシュエンジンです。その一方で、Americas・EMEAでのれん減損3,961億円が計上された海外事業は、入社後の配属次第で全く違うキャリアになります。「グループの安定基盤の上で力をつける」のか「変革期の最前線に飛び込む」のか、志望軸の自己整理が前提になる会社です。

では、この4地域の構造の中で、電通グループは次の3年間で何に賭けることでどこを直そうとしているのか。続く章で投資の中身を見ていきます。

電通グループは何に賭けているのか|投資と研究開発の方向性

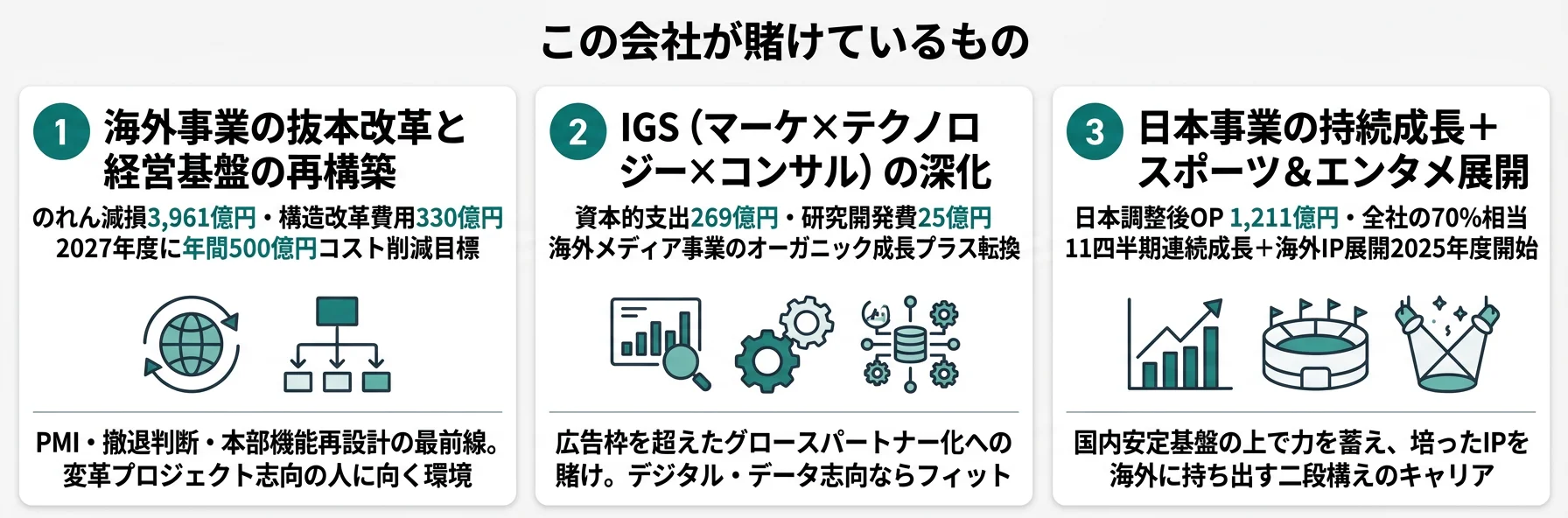

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。広告業の場合、製造業のような大型工場ではなく、人材・テクノロジー基盤・M&A・既存事業の構造改革に資金が動く点に注意してください(投資セクションの読み方ガイド)。電通グループの中期経営計画(2025-2027年度)は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社調整後営業利益への寄与 |

|---|---|---|---|

| 海外事業の抜本改革と経営基盤の再構築 | のれん減損3,961億円計上/構造改革費用330億円/海外法人を1,000超→半分に削減(2026年1月時点) | 中期計画(2025-2027年度) | 2027年度に年間500億円のコスト削減目標。2025年度140億円実施・2026年度280億円見込み |

| IGS(Integrated Growth Solutions)の深化 | 資本的支出269億円(うち日本189億円)/研究開発費25億円/海外メディア事業のオーガニック成長プラス | 中期計画(2025-2027年度) | 海外3地域の売上総利益の過半を占めるメディア事業の付加価値向上 |

| 日本事業の持続成長+スポーツ&エンタメのグローバル展開 | 日本セグメント調整後営業利益1,211億円・マージン24.4%/11四半期連続成長/スポーツ&エンタメのグローバル展開を2025年度から本格開始 | 中期計画(2025-2027年度) | 全社調整後営業利益1,725億円のうち1,211億円(70%相当)を日本が稼ぐ屋台骨 |

出典: 電通グループ 有価証券報告書 2025年12月期 経営方針・セグメント情報・設備投資等の概要・研究開発活動

賭け1: 海外事業の抜本改革と経営基盤の再構築

電通グループの最大の賭けは、過去のM&Aで世界に広げた海外事業の収益体質を立て直すことです。2025年2月公表の中期経営計画で「海外事業の業績回復が最も大きな課題」と明確に位置付けています。Americas・EMEAでのれん減損3,961億円を計上したのはこの構造改革の一環で、過去の取得時点からの事業価値見直しを正面から処理した結果です。

経営基盤の再構築としては、東京とロンドンに分散・重複していた本部機能の見直し、各リージョン本部の役割再定義、AI・アウトソーシング活用を含めて750件の施策を立ち上げ、2026年1月時点で8割以上が実行中/実行済となっています。コスト削減は2025年度に年間140億円を実施し、2026年度は追加で280億円、2027年度には年間500億円規模を目標とします。海外法人数は2021年1月の1,000超から2026年1月時点で半分にまで削減しました。中国・オーストラリア事業も調整後営業利益ベースで黒字転換しています。

変革プロジェクト志向での行動 → 750件の改革施策のうち海外子会社統廃合・本部機能再設計に関わる仕事に興味がある方は、面接で「中期経営計画のどのフェーズに自分のスキルで貢献したいか」を語れるよう準備しましょう。広告業界の企業比較で博報堂DYの構造改革と並べると、電通グループの改革規模の独自性がより鮮明になります。

賭け2: IGS(Integrated Growth Solutions)の深化

電通グループがクライアントに提供するサービスの中核は、マーケティング・テクノロジー・コンサルティングが融合した「Integrated Growth Solutions(インテグレーテッド・グロース・ソリューション、IGS)」です。各マーケットでクライアントの「グロースパートナー」になることを中期経営計画の目標に掲げています。

定量根拠としては、資本的支出269億円(うち日本189億円・Americas20億円・EMEA27億円・APAC28億円)と研究開発費25億円が計上されています。広告業の研究開発は㈱電通総研を中心に金融ソリューション「D-NEXUS」、会計ソリューション「Ci*X Treasury」など情報サービス領域に集中しており、コミュニケーションIT領域では自治体向けCRM「minnect cBase」や地域共創アプリ「Cuuvel」が有報に明記されています。海外3地域の売上総利益の過半を占めるメディア事業は2025年度のオーガニック成長がプラスに転じており、IGSのコア領域として付加価値向上の取り組みが進んでいます。

マーケ×テクノロジー志向での行動 → 「IGSのうち、マーケティング/テクノロジー/コンサルティングのどの軸を起点にキャリアを積みたいか」を1分で語れるよう整理しましょう。広告の枠を超えるという意味ではコンサル業界の有報比較も参考になります。

賭け3: 日本事業の持続成長+スポーツ&エンタメのグローバル展開

電通グループの将来性を語る上で見落とされがちなのが、日本事業の底力です。日本セグメントは売上総利益4,956億円・調整後営業利益1,211億円・マージン24.4%・11四半期連続成長と、グループ全体の調整後営業利益1,725億円の70%相当を稼ぐ屋台骨です。中期経営計画では「2026年度においても引き続き堅調な成長を見込んでおり、グループ全体を牽引するマーケットとして、さらなる競争力の強化を行う」と明記されています。

加えて、これまで主に日本事業の中でビジネスを行ってきたスポーツ&エンターテインメント事業のグローバル展開を2025年度から本格的に開始しました。有報には「2026年度も大規模スポーツイベント等のビジネス機会が複数控えており、戦略的な事業拡大を進める」と記載されており、日本で培ったスポーツマーケティングのノウハウを海外3地域に持ち込む構図です。

日本基盤志向/スポーツ&エンタメ志向での行動 → 「日本の安定収益の上で力をつけたい」「スポーツIPのグローバル展開に挑戦したい」のどちらが自分のキャリア軸か言語化しておきましょう。電通の面接対策記事で求める人材像と接続して整理できます。

ただし、これらの賭けには裏側のリスクもあります。次章では電通グループ自身が有報で開示しているリスクを見ていきます。

電通グループが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。電通グループは戦略・オペレーショナル・コンプライアンス・外部の4領域で多数のリスクを開示していますが、就活生のキャリア選択に直結する3つを抽出します。

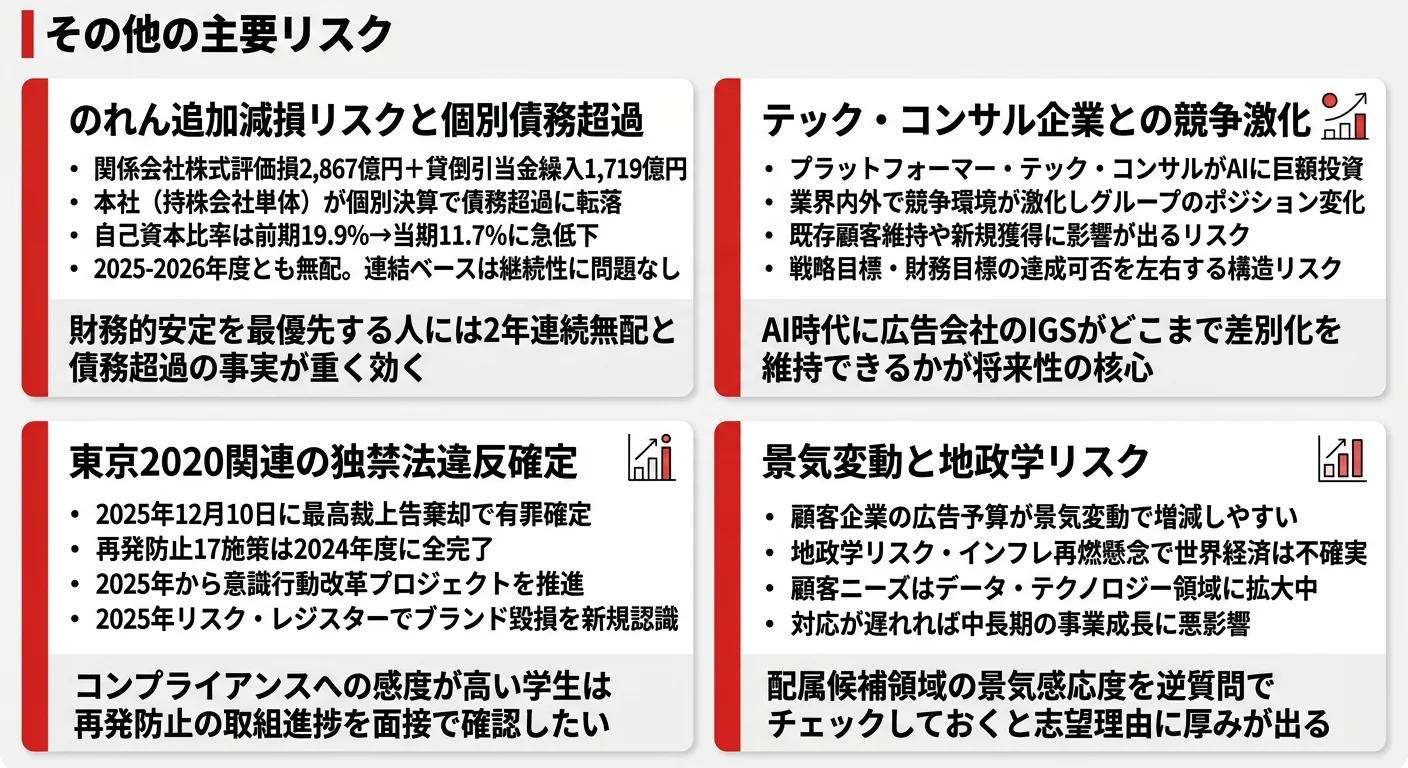

リスク1: のれん追加減損と個別決算での債務超過|2025-2026年度無配が示す財務インパクト

2025年12月期の有報には「継続企業の前提に関する重要事象等」が明記されています。連結決算でのれん減損3,961億円を計上した結果、海外事業持株会社のDentsu International Limitedの株式について実質価額の著しい低下が確認され、個別決算で関係会社株式評価損2,867億円と貸倒引当金繰入1,719億円を計上しました。これにより本社(株式会社電通グループ単体)は個別財務諸表で債務超過に陥り、2025-2026年度とも無配が決定しています。連結ベースの自己資本比率は前期19.9%から当期11.7%へ急低下しました。

ただし有報では「当事業年度末における資金残高の状況や多様な資金調達手段、グループ全体の資金繰り等の観点から、当社及び当社グループの事業活動において継続性に関する懸念はなく、継続企業の前提に関する重要な不確実性は認められない」と判断されています。なお、2026年1月に実施した固定資産の譲渡により、翌事業年度の個別財務諸表で固定資産売却益270億円を計上見込みです。

リスク2: テクノロジー企業・コンサルティング企業との競争激化|AI時代のIGS優位性

有報の「事業等のリスク」では、戦略リスクの第一項目として「メディアプラットフォームなど巨大プレーヤーの台頭や、テクノロジー企業・コンサルティング企業他によるAI等への巨額の投資など、業界内外での競争環境の激化等によって当社グループのポジションも相対的に変化していく」と明記されています。Google・Metaなどのプラットフォーマー、アクセンチュア等のコンサル企業がマーケティングテック領域に巨額投資する中、電通グループのIGSがどこまで差別化を維持できるかが将来性の核心です。

リスク3: 東京2020関連の独占禁止法違反確定とブランド・レピュテーション

東京2020オリンピック・パラリンピック競技大会に関する独占禁止法違反について、2025年1月30日に東京地裁から有罪判決を受けたあと、7月31日に東京高裁で控訴棄却、12月10日に最高裁で上告棄却の決定を受領し、有罪判決が確定しました。再発防止のために2023年度に策定した17施策は2024年度に全て完了し、2025年1月からは「意識行動改革プロジェクト」として従業員調査や外部アドバイザー評価を進めています。一方で、2025年のリスク・レジスター更新で「ブランディングとレピュテーション・リスク」を新たに認識した、と有報に明記されており、企業文化と外部評価の回復は継続中の課題です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「3,961億円の減損を正面から処理する経営判断と、その上で何を残そうとしているか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、電通グループがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた電通グループの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する電通グループの特徴 | 詳しく見る |

|---|---|---|

| 変革・組織再編志向 | 海外事業の抜本改革(のれん減損3,961億円後の再出発・750件改革施策) | → 本記事の賭け1 |

| マーケ×テクノロジー×コンサル志向 | IGSの深化(クライアントのグロースパートナー) | → 本記事の賭け2 |

| 日本基盤の安定成長志向 | 日本マージン24.4%・11四半期連続成長 | → 本記事の賭け3 |

| 財務的安定最優先 | 自己資本比率11.7%・個別債務超過・2年連続無配 | → 本記事のリスク1 |

合いそうな人

- 変革期の組織でダイナミックに成長したい人(海外事業3,961億円減損後の再出発に関わる)

- マーケティング×テクノロジー×コンサルの掛け算で価値提供したい人(IGS)

- 国内広告ビジネスの安定基盤の上でキャリアを積みたい人(日本マージン24.4%・11四半期連続成長)

- スポーツ・エンターテインメントIPのグローバル展開に情熱がある人

合わないかもしれない人

- 財務的安定を最優先する人 → JR東日本の企業分析

- コンプライアンスリスクを許容できない人 → 博報堂DYの企業分析

- M&A・組織再編の不確実性を避けたい人 → サイバーエージェントの企業分析

- 純粋クリエイティブ職としてキャリアを深めたい人 → CARTA HDの企業分析

従業員データ

電通グループの従業員データも判断材料になります。連結従業員数は67,454名(前期比-648名)で、株式会社電通グループ(持株会社・単体)は135名と少数精鋭です。持株会社単体の平均年齢は45.0歳、平均勤続年数は14.3年、平均年間給与は1,596万円(2025年12月期)です。

平均年収1,596万円の数字は持株会社(135名)の少数精鋭ベース。連結従業員67,454名の大半は株式会社電通など事業会社や海外子会社(Dentsu International Limited傘下)の所属で、待遇は別体系です。「電通グループの平均年収が高い」という入口で志望すると、応募先(持株会社・電通本体・海外子会社)によって業務内容も給与体系も全く違うことに気づかないまま選考を進めることになります。応募先と配属可能性を有報・採用ページ・OB訪問でセットで確認することが前提です。

今から学ぶべき分野

有報が示す投資方針から、電通グループで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外事業の抜本改革 | 経営戦略・財務基礎、英語 | 簿記3級取得、TOEIC 800点目安、コトラー『マーケティング原理』通読 |

| IGSの深化(マーケ×テクノロジー×コンサル) | デジタルマーケティング、データ分析の基礎 | Google Analytics個人認定資格、Udemy『Pythonデータ分析入門』、SQLでサンプルデータ集計 |

| 日本事業の持続成長+スポーツ&エンタメ | インターネット広告・BX領域の理解 | 有報のセグメント情報の読み方で広告各社のセグメント比較、スポーツビジネス書を月1冊読む |

| 財務リスクの読み解き | 連結/個別決算の差、のれん・減損の概念 | 有報の投資セクションの読み方を実践、ROE・自己資本比率の意味を整理 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、IFRS赤字と調整後営業利益の構造的な違いを具体的な数値で結びつけることで、面接官の印象に残るレベルになります。

電通グループの面接── 「IFRS営業損失2,892億円という数字をどう受け止めるか」と聞かれたとき

セグメント情報を拝見し、IFRS営業損失2,892億円の主因はAmericas・EMEAの過去M&A由来ののれん減損3,961億円であり、調整後営業利益はマージン14.4%の1,725億円の黒字を維持していると理解しています。日本事業はマージン24.4%・11四半期連続成長で1,211億円の利益を生み続けており、本業の収益性そのものが毀損したわけではないと読みました。海外事業の構造改革を正面から処理する経営判断に共感しており、その改革の最前線で貢献したいと考えています。

電通グループの面接── 「日本事業と海外事業のどちらに惹かれて志望したか」と聞かれたとき

両方を地続きで見ています。日本事業は売上総利益4,956億円・マージン24.4%・11四半期連続成長で、グループ全体の屋台骨です。一方、Americas・EMEAでは2025年12月期に減損3,961億円を計上した上で750件の改革施策を進めており、海外3地域の売上総利益の過半を占めるメディア事業のオーガニック成長は2025年度プラスに転じています。私自身は、日本事業の安定基盤の上で力をつけながら、スポーツ&エンタメのグローバル展開やIGSの統合提案など、日本で培ったケイパビリティを海外に持ち込む取り組みに関わりたいと考えて志望しています。

面接で伝えるべき3つの軸

- IFRS営業損失と調整後営業利益の3,000億円規模の乖離を具体数値で説明する。のれん減損3,961億円・構造改革費用330億円が乖離の主因で、本業は黒字を維持していることを根拠付きで語れる

- 「日本マージン24.4%」と「Americas・EMEAの減損3,961億円」を同じ会社の両面として整理する。就活生がイメージしがちな「電通=日本の広告代理店」を超えた、4地域グローバルグループとしての実態を踏まえて志望軸を語る

- 個別債務超過と連結事業継続性は別物として説明する。有報の「継続企業の前提に関する重要事象等」を読み込み、財務リスクと事業継続性の違いを語れることで、企業研究の深さが伝わる

逆質問の例

- 「中期経営計画の主要財務目標が再設定予定とのことですが、新卒社員に期待される役割や評価指標はどのように変化していますか」

- 「750件の改革施策のうち8割以上が実行中/済との開示でしたが、若手が改革プロジェクトに関わる入り口はどのような形で開かれていますか」

- 「日本事業の11四半期連続成長を支えているインターネット広告とBX・DX領域のうち、新卒配属で重視されているのはどちらですか」

避けるべきこと: 「グローバル企業だから志望」など、海外事業の構造改革の中身に触れずに志望理由を組み立てることです。有報には海外法人を1,000超から半分に削減した進捗や、750件の経営基盤再構築施策の8割以上が実行中/済であることが明記されており、「グローバル展開」だけで志望を語ると企業研究の浅さが露呈します。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 電通グループは4地域セグメントの中で日本マージン24.4%・調整後営業利益1,211億円が屋台骨を支える一方、Americas・EMEAでのれん減損3,961億円を計上した「光と影が同居する」構造。「日本の広告代理店」のイメージでは捉えきれない実態がある

- IFRS営業損失2,892億円と調整後営業利益1,725億円の3,000億円規模の乖離は、のれん減損3,961億円・構造改革費用330億円が主因。本業は黒字を維持しており、海外M&A戦略の清算が正面から進んでいる

- 個別決算で関係会社株式評価損2,867億円・貸倒引当金繰入1,719億円を計上し本社が債務超過、自己資本比率は19.9%→11.7%、2025-2026年度とも無配。財務基盤のリスクと変革期のダイナミズムをセットで理解した上で志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 電通グループの面接対策記事

- 同業他社と比較したい方は → 博報堂DYの企業分析

- 広告業界全体を俯瞰したい方は → 広告業界の企業比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。