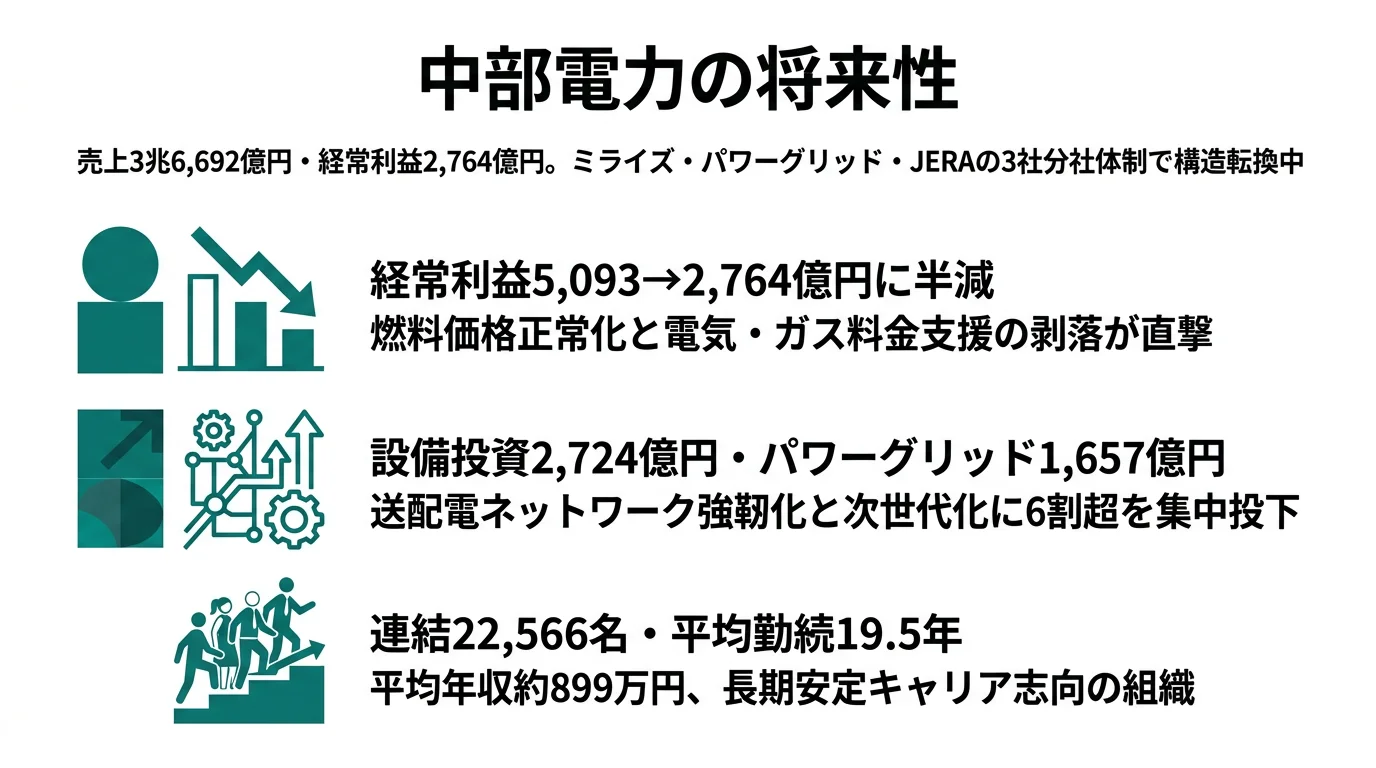

中部電力を「安定したインフラの電力会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、経常利益が前期5,093億円から当期2,764億円へ△45.7%半減し、JERA持分法投資利益も1,789億円から673億円へ△62.4%縮小する一方、その他セグメント(再エネ・不動産・地域インフラ)は435億円から815億円へ+87.5%拡大している構造転換期だと読み取れます。あなたが「燃料市況で揺れる稼ぎ頭と新成長分野の入れ替わり」を語れれば、他の就活生とは明確に差がつきます。

中部電力(9502)は、2020年4月の分社化で誕生した小売の中部電力ミライズ・送配電の中部電力パワーグリッド、そして東京電力フュエル&パワーとの合弁である㈱JERAの3社を核とする連結売上3兆6,692億円のエネルギー企業です。関西電力が自前の原子力7基で稼ぐ発電中心型なら、中部電力は持分法適用のJERA経由で発電・燃料を担い、本体は持株機能で再エネ・原子力・新成長分野を統括する「3社分社+持株会社」型で、親世代の「電力会社は退屈な安定企業」というイメージは2025年3月期の数字を見れば一面でしかありません。

この記事のデータは中部電力株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 中部電力 有価証券報告書 2025年3月期 主要な経営指標等の推移

中部電力のビジネスの実態|何で稼いでいるのか

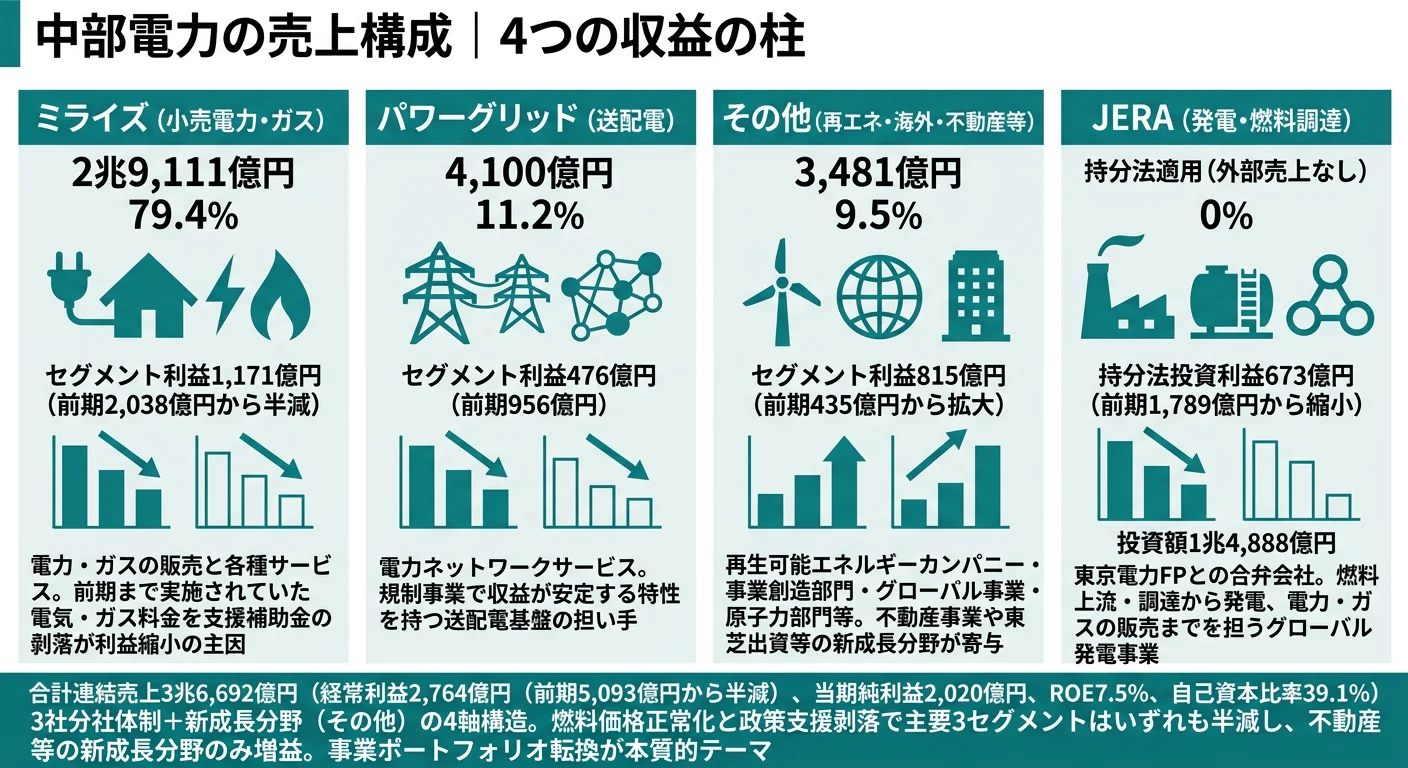

結論を先に示すと、中部電力はミライズが外部売上の79.3%を占める一方、利益はミライズ1,171億円(37.3%)・JERA673億円(21.5%)・その他815億円(26.0%)・パワーグリッド476億円(15.2%)と4つのセグメントに分散しています。「電力会社=安定した小売事業の利益エンジン」という古いイメージを、2020年の分社と新成長分野の伸びが自ら塗り替えた姿が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | セグメント利益 | 売上構成比 | 利益率/前期比 |

|---|---|---|---|---|

| ミライズ(小売電力・ガス) | 2兆9,111億円 | 1,171億円 | 79.3% | 4.0%/前期2,038億円から△42.5% |

| パワーグリッド(送配電) | 4,100億円 | 476億円 | 11.2% | 11.6%/前期956億円から△50.2% |

| JERA(発電・燃料調達) | ―(持分法) | 673億円 | ― | 持分法/前期1,789億円から△62.4% |

| その他(再エネ・海外・不動産・原子力) | 3,481億円 | 815億円 | 9.5% | 23.4%/前期435億円から+87.5% |

| 調整額 | ― | △371億円 | ― | ― |

| 連結合計 | 3兆6,692億円 | 2,764億円 | 100% | 経常利益ベース/前期5,093億円から△45.7% |

出典: 中部電力 有価証券報告書 2025年3月期 セグメント情報。セグメント利益は経常利益ベース

pie title セグメント利益構成(2025年3月期・調整前合計3,135億円)

"ミライズ 1,171億円" : 1171

"その他 815億円" : 815

"JERA 673億円" : 673

"パワーグリッド 476億円" : 476

このテーブルから読み取れる構造は3つあります。第一に、ミライズ・パワーグリッド・JERAの主要3セグメントがいずれも前期比で△42.5〜62.4%の半減となっています。要因は燃料価格の正常化と、電気・ガス料金支援補助金の剥落で、ミライズの「その他の収益」に計上された補助金は前期2,390億円→当期933億円へ縮小しました。第二に、JERA持分法投資利益673億円は連結経常利益2,764億円の24.4%を占め、合弁発電事業の燃料市況依存が連結業績の振幅をそのまま反映する構造です。第三に、その他セグメントは前期435億円→当期815億円へ+87.5%拡大し、不動産・地域インフラ・東芝出資など新成長分野が事業ポートフォリオ転換の入口に立っています。

ここからは特に動きが大きい4つのセグメントを深掘りします。

ミライズ|売上最大・補助金剥落で利益半減した小売事業

中部電力ミライズは2020年4月の分社で誕生した小売電気事業会社で、外部売上2兆9,111億円・構成比79.3%とグループ売上の中心です。当期はセグメント利益1,171億円で、前期2,038億円から△42.5%の半減となりました。利益率も7.2%→4.0%へ縮小しています。利益縮小の主因は「電気・ガス価格激変緩和対策事業」「電気・ガス料金支援」の補助金収入が前期2,390億円から当期933億円に縮小したことで、有報には「電気料金及び都市ガス料金の値引きを行っており、その原資として受領する補助金93,369百万円を『その他の収益』に区分表示している」と明記されています。電力先物取引や通貨オプションによる調達価格安定化、燃料費調整制度の運用がこの事業の腕の見せ所で、卸電力市場・燃料市況の変動と日々向き合う現場です。

パワーグリッド|全社CapExの6割超を占める送配電インフラの担い手

中部電力パワーグリッドは一般送配電事業を担う規制事業会社です。当期セグメント利益は476億円(前期956億円から△50.2%)と縮小しましたが、設備投資は1,657億円(送電426億・変電438億・配電556億・その他237億)で全社CapEx2,724億円の60.8%を占める最大投資先です。R&D費62億円も全社9,341百万円の66.4%が配分されており、次世代ネットワーク構築・分散型電源大量導入下での電力品質維持・再エネ予測精度向上が研究テーマに挙げられています。利益が振れても投資・研究が止められない、社会インフラとしての連続性が事業の性格です。

JERA|外部売上ゼロでも連結経常利益の24.4%を稼ぐ持分法エンジン

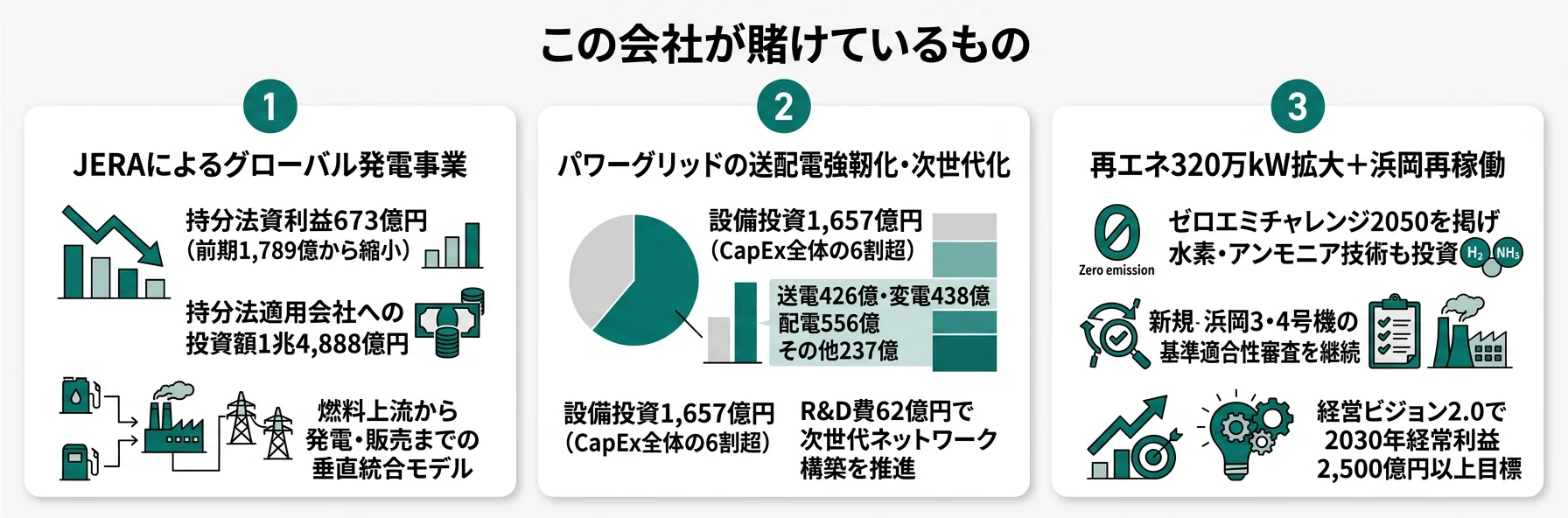

JERAは中部電力と東京電力フュエル&パワーとの合弁会社で、燃料上流・調達から発電、電力・ガス販売までを担うグローバル発電事業者です。持分法適用関連会社のため外部売上は連結に計上されず、持分法投資利益673億円のみが連結経常利益に貢献します。それでも連結経常利益2,764億円の24.4%を占め、JERAなしでは中部電力の利益構造が成立しません。前期1,789億円から当期673億円へ△62.4%縮小したのは燃料市況の落ち着きと電力卸価格の変動を反映したもので、合弁会社の業績は中部電力本体の収益にダイレクトに跳ね返ります。投資額1兆4,888億円(全持分法投資の74.4%)は資本拘束の重さを示し、アンモニア混焼・水素サプライチェーンなど脱炭素技術の開発もこの投資先で進められます。

その他|+87.5%増益で事業ポートフォリオ転換の入口に立つ新成長分野

「その他」セグメントには再生可能エネルギーカンパニー・事業創造部門・グローバル事業部門・原子力部門・管理間接部門・関係会社(日本エスコン・中電不動産等)が含まれます。当期セグメント利益は815億円で、前期435億円から+87.5%拡大しました。ここが経営ビジョン2.0の事業ポートフォリオ1:1目標を支える要です。2025年4月に新設された不動産事業本部のもと、日本エスコンと中電不動産がまちづくりを推進し、地域インフラ事業(資源循環・上下水道・地域交通・森林経営)も拡大しています。2023年9月決定の㈱東芝への1,000億円出資(TB投資事業有限責任組合の有限責任組合員として)も、新成長分野ポートフォリオの一角を担います。

5期の業績推移を見ると、4期前1,922億円→3期前△593億円(赤字)→2期前651億円→前期5,093億円→当期2,764億円と、経常利益が数千億円単位で振れる事業構造が浮かび上がります。自己資本比率は3期前32.7%→当期39.1%へ改善し、ROEは前期17.4%→当期7.5%へ低下しました。

JERA持分法依存の安定性と振幅は表裏一体。持分法投資利益673億円は連結経常利益2,764億円の24.4%を占め、合弁の規模感は東京電力との二社共同で世界最大級の火力発電事業者という強みを生む一方、燃料市況の変動が前期1,789億円→当期673億円のような大きな振幅でそのまま跳ね返ります。「JERAでグローバル発電に関わりたい」と語る場合は、合弁会社経由の出向・派遣中心のキャリア構造と、燃料市況リスクをそのまま受ける収益構造を理解した上で志望することが前提です。

では、この3社分社+新成長分野という構造は、中部電力が次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

中部電力は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。電力会社の場合は発電設備・送配電インフラの更新と、脱炭素技術・系統運用DXへの投資を組み合わせて読むことで、5〜10年後の事業ポートフォリオが見えてきます(投資セクションの読み方ガイド)。中部電力の経営ビジョン2.0「2030年度に連結経常利益2,500億円以上・事業ポートフォリオ1:1」は、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社経常利益への寄与 |

|---|---|---|---|

| JERAを通じたグローバル発電 | 持分法投資利益673億円(前期1,789億円から△62.4%)/持分法適用会社への投資額1兆4,888億円(全持分法投資の74.4%) | 中長期(経営ビジョン2.0) | 連結経常利益2,764億円の24.4%を構成 |

| パワーグリッドの送配電強靭化 | 設備投資1,657億円(送電426億・変電438億・配電556億・その他237億)/R&D費62億円/全社CapExの60.8% | 中長期(送配電インフラ更新サイクル) | セグメント利益476億円・全社の17.2% |

| 経営ビジョン2.0と新成長分野 | その他セグメント利益815億円(前期比+87.5%)/設備投資829億円/東芝出資1,000億円/2030年再エネ320万kW以上 | 中長期(経営ビジョン2.0:2030年度目標) | 連結経常利益2,764億円の26.0%を構成 |

出典: 中部電力 有価証券報告書 2025年3月期 セグメント情報・設備投資等の概要・経営方針

賭け1: JERAを通じたグローバル発電事業

JERAは中部電力と東京電力フュエル&パワーの合弁で、燃料上流・調達から発電、電力・ガス販売までを担う世界最大級の火力発電事業者です。2025年3月期の持分法投資利益は673億円で、前期1,789億円から△62.4%縮小したものの、持分法適用会社への投資額は1兆4,888億円(前期1兆3,740億円から増加)と全持分法投資2兆17億円の74.4%を占めます。有報の経営方針には「㈱JERAによる燃料調達」「最新鋭の火力発電設備へのリプレース」「アンモニア転換技術の確立に向けた碧南火力4号機における20%転換実証試験」「水素・アンモニアサプライチェーンの構築」と明記され、燃料安定確保と脱炭素技術の両軸で投資が継続しています。子会社のJERA Global Markets Pte. Ltd.を通じた機動的な調達と、認定供給確保事業者としての戦略的余剰LNGの確保が、燃料市況のボラティリティに対するバッファになっています。

グローバル発電志向での行動 → JERAの脱炭素ロードマップ(JERAゼロエミッション2050)と、燃料トレーディングのキャリアパスを面接で語れる準備をしておきましょう。インフラ業界の有報を一覧で見ると、自前発電型の関西電力との戦略の違いがより鮮明になります。

賭け2: パワーグリッドの送配電ネットワーク強靭化と次世代化

中部電力の当期設備投資は2,724億円で、その60.8%にあたる1,657億円が中部電力パワーグリッドに配分されています。内訳は送電426億円・変電438億円・配電556億円・その他237億円で、送配電インフラの更新と新規構築が中心です。R&D費9,341百万円のうち62億円(66.4%)もパワーグリッドに配分され、有報の研究開発活動には「再生可能エネルギーの導入拡大に向けた、洋上風力発電導入等に関する技術研究開発」「次世代ネットワーク構築など、分散型電源の大量導入下での電力品質維持に資する技術研究開発」と明記されています。再エネ大量導入で電気の流れが複雑化する中、系統運用の高度化・需給運用の広域化・ウェルカムゾーン公表による大型需要適地誘導が現場の課題です。利益が前期956億円→当期476億円へ縮小しても投資が止められないのは、社会インフラとしての連続性を経営自身が選択しているためです。

送配電・系統運用志向での行動 → 「電気主任技術者」「系統運用DX」「分散型電源対応」を逆質問のテーマにできます。有報の戦略・経営方針の読み方ガイドで関連用語を整理しておくと、面接で具体的な質問ができます。

賭け3: 経営ビジョン2.0|浜岡再稼働+再エネ320万kW+新成長分野の三正面

中部電力は経営ビジョン2.0で2030年度に連結経常利益2,500億円以上・ROIC3.2%以上・事業ポートフォリオ国内エネルギー:新成長分野=1:1を掲げます。2025年度はその最終年度に当たります。再エネは2017年度比で2030年頃に保有・施工・保守320万kW以上を目指し、洋上風力・地熱・太陽光の開発と保守・施工で取り組みを進めています。浜岡原子力発電所3・4号機は新規制基準への適合性確認審査が進行中で、2024年10月の審査会合で基準津波が「概ね妥当」と評価され、4号機の主な工事は完了しました。新成長分野では2025年4月に不動産事業本部を新設し、日本エスコン・中電不動産がまちづくりを推進、2023年9月決定の㈱東芝へのTB投資事業有限責任組合経由1,000億円出資も継続中です。これらの結果が、その他セグメント利益+87.5%増益として2025年3月期に表れています。

新成長分野・地域インフラ志向での行動 → 不動産事業本部の役割や、東芝出資の投資ロジックを逆質問できる準備をしましょう。関西電力の有報分析と比べると、中部電力の事業ポートフォリオ転換の独自性が浮かびます。

ただし、この3つの賭けには裏側のリスクが必ず存在します。次章では中部電力自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する4つを見ていきます。

中部電力が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。中部電力が開示している多数のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

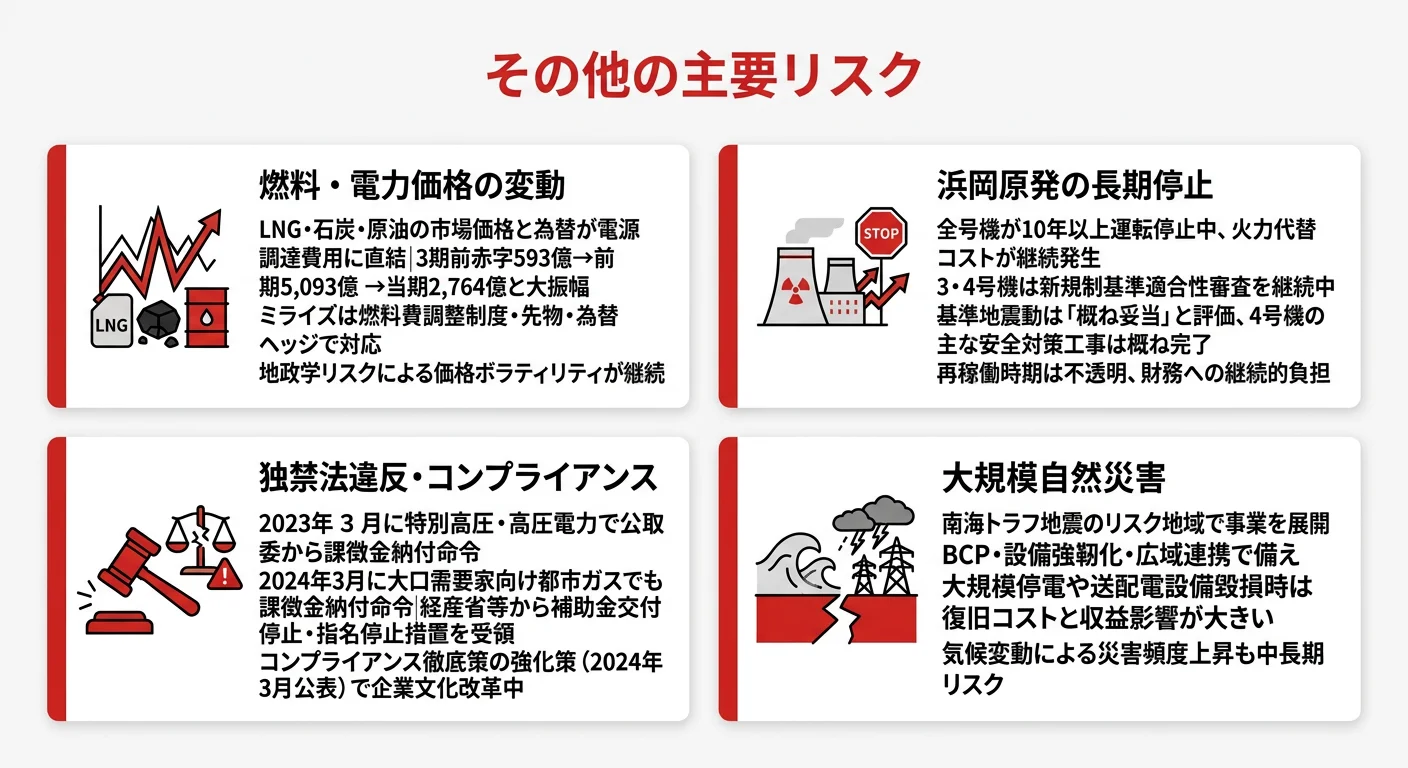

リスク1: 燃料・電力価格の変動リスク|経常利益が数千億円単位で振れる

LNG・石炭・原油の市場価格、卸電力取引価格、為替相場の変動が電源調達費用に直結します。3期前は燃料価格高騰で経常赤字593億円を計上し、前期は価格正常化と政策支援で5,093億円まで回復、当期は補助金剥落で2,764億円まで縮小しました。中部電力ミライズでは燃料費調整の仕組み導入、電力先物取引・通貨オプションなどによるヘッジを実施しており、有報では「これらにより財政状態、経営成績及びキャッシュ・フローへの影響は緩和される」と明記されています。一方で「欧州における紛争や中東・アジア情勢などの地政学リスクに起因する影響の拡大、長期化など」のリスクは継続しており、エネルギー事業の本質的な振幅は残ります。

リスク2: 浜岡原子力発電所の長期停止リスク

浜岡原子力発電所は全号機が10年以上運転停止中です。3・4号機は原子力規制委員会による新規制基準への適合性確認審査を継続中で、2023年9月の基準地震動に続き、2024年10月の審査会合で基準津波も「概ね妥当」と評価されました。福島第一原子力発電所事故以降に計画した4号機の主な工事は完了しています。5号機については海水流入事象に対する具体的な復旧方法の検討と並行して、新規制基準を踏まえた対策検討と申請準備が進められています。有報には「火力電源での代替を行っており、これによる電源調達費用の大幅な増加などにより、財政状態、経営成績及びキャッシュ・フローは影響を受ける見込み」と明記され、再稼働時期の不透明さが財務に継続的な負担を与えています。

リスク3: 独禁法違反・コンプライアンス改革のリスク

中部電力および中部電力ミライズは、特別高圧・高圧電力供給に関し2023年3月に公正取引委員会から課徴金納付命令を受け、2024年3月には大口需要家向け都市ガス供給でも課徴金納付命令を受領しました。いずれも取消訴訟を提起しています。これに加え、経済産業省等から補助金交付停止・指名停止措置を受けています。有報には「2023年4月7日に公表した『コンプライアンス徹底策』に加え、2024年3月4日に公表した『コンプライアンス徹底策の強化策』に取り組んでいくことで、二度と独占禁止法違反事案を起こさず、またそのような疑いを持たれることがないよう努めている」と明記され、企業文化改革の只中にあります。配属先がどの部門であっても、コンプライアンス徹底の枠組みのもとで業務を進めることになります。

リスク4: 大規模自然災害(南海トラフ地震・巨大台風等)のリスク

中部電力の事業エリアは南海トラフ地震の想定域に位置します。有報では「南海トラフ地震・巨大台風・異常気象などの大規模自然災害、武力攻撃、テロ行為、疫病の流行、事故などのリスクが存在する」と明記され、BCP(事業継続計画)の策定、設備の形成・維持・運用の事前対策、各種復旧支援システムの整備、ホームページやスマートフォンアプリによるお客さまへの情報発信強化、自治体・他電力会社との連携強化が進められています。レジリエンス(強靭化・回復力)の強化として、樹木の事前伐採・無電柱化の加速・水力発電用ダムの治水協力なども取り組み中です。災害発生時の供給支障や設備損壊は、財政状態・経営成績にダイレクトに影響します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜこのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、中部電力があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた中部電力の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する中部電力の特徴 | 詳しく見る |

|---|---|---|

| グローバル発電・燃料トレーディング志向 | JERA持分法投資利益673億円/投資額1兆4,888億円 | → 本記事の賭け1 |

| 送配電・系統運用・電力技術志向 | パワーグリッド設備投資1,657億円/R&D62億円 | → 本記事の賭け2 |

| 再エネ・脱炭素・新成長分野志向 | その他+87.5%増益/再エネ320万kW/東芝出資1,000億円 | → 本記事の賭け3 |

| 自前で原子力を多数稼働させる事業志向 | 浜岡原発全号機10年以上停止 | → 本記事のリスク2 |

合いそうな人

- 社会インフラ(電力・ガス・送配電)を支える使命感に共感する人

- JERAを通じたグローバルエネルギー事業に関心がある人(合弁会社経由の出向・派遣キャリアを許容できる)

- 脱炭素・再エネ・原子力・水素アンモニアなど技術領域に取り組みたい人

- 勤続19.5年・年収898.9万円の長期安定型キャリアを志向する人

- 経営ビジョン2.0(事業ポートフォリオ1:1目標)の構造改革を担いたい人

従業員データ

中部電力の従業員データも判断材料になります。連結従業員数は22,566名、単体従業員数は3,289名、平均年齢42.8歳、平均勤続年数19.5年、平均年間給与は898.9万円です(2025年3月期)。持株会社体制で、単体3,289名は再エネ・原子力・海外・管理間接部門を統括し、連結の大部分は中部電力ミライズ・中部電力パワーグリッド等のグループ会社に所属します。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 22,566名 |

| 単体従業員数 | 3,289名 |

| 平均年齢 | 42.8歳 |

| 平均勤続年数 | 19.5年 |

| 平均年間給与 | 898.9万円 |

出典: 中部電力 有価証券報告書 2025年3月期 従業員の状況。給与は単体ベース

勤続19.5年の長期就業文化と、経営ビジョン2.0の構造転換期テンポは表裏一体。平均勤続19.5年・平均年齢42.8歳・年収898.9万円はインフラ業界でも長期定着型の水準で、新卒からの腰を据えたキャリア形成を前提にした組織文化を示しています。一方で、経常利益5,093→2,764億円半減・JERA持分法1,789→673億円縮小・その他+87.5%増益という当期実績は、5年以内に事業ポートフォリオを国内エネルギー:新成長分野=1:1へ動かす変革期そのものです。「長期安定キャリア」と「構造転換期のテンポ」を両立できるかは、配属後の数年で見極められる分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、中部電力で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| パワーグリッドの送配電強靭化・次世代化 | 電力系統工学・分散型電源の制御・電気主任技術者 | 電力系統工学の入門書を1冊/電気主任技術者三種の問題集を解く |

| JERAの燃料調達・脱炭素技術 | LNG・石炭市況、燃料トレーディング、水素アンモニアSC | 日経・JOGMECレポートの月1チェック/TOEIC 800点・英文契約読み込み練習 |

| 経営ビジョン2.0の新成長分野 | 不動産事業・地域インフラ・東芝出資の投資ロジック | 有報のM&A情報の読み方を実践/日本エスコン・中電不動産の事業内容を整理 |

| 独禁法対応・コンプライアンス | 独占禁止法・電気事業法の基礎知識 | 有報のリスク欄の読み方ガイドを実践/公取委の課徴金事例を3件読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

中部電力の面接──「なぜ関西電力ではなく中部電力か」と聞かれたとき

御社の有報を拝見し、JERA持分法投資利益が当期673億円・投資額1兆4,888億円と、合弁会社経由のグローバル発電事業を本体の収益柱に据える独自モデルに注目しました。関西電力が原子力7基稼働で自前発電を強みにするのに対し、御社は東京電力フュエル&パワーとの合弁で世界最大級の火力発電事業者を運営し、燃料上流から販売までを垂直統合しています。さらにその他セグメント利益が前期435億円から当期815億円へ+87.5%拡大し、不動産事業本部・東芝出資1,000億円・地域インフラなど新成長分野が育つ構造転換期に共感しました。私はJERA経由のグローバル発電と新成長分野の双方に関わり、事業ポートフォリオ転換を担いたいと考えています。

中部電力の面接──「JERA持分法投資利益が1,789→673億円と縮小したことをどう見るか」と聞かれたとき

有報のセグメント情報で、JERA持分法投資利益が前期1,789億円から当期673億円へ△62.4%縮小した一方、持分法適用会社への投資額は前期1兆3,740億円から当期1兆4,888億円へ増加した事実を確認しました。燃料市況の落ち着きで利益が縮小しても、投資を増やしてアンモニア混焼・水素サプライチェーン構築を進める姿勢に、燃料安定確保と脱炭素技術の両軸で長期に賭ける意志を感じています。経常利益が数千億円単位で振れる事業構造を承知の上で、JERA Global Markets経由の機動的な調達や戦略的余剰LNGの確保といった現場の打ち手に関わりたいと考えています。

中部電力の面接──「独禁法違反2件への向き合い方」と聞かれたとき

有報の事業等のリスクで、特別高圧・高圧電力(2023年3月)と都市ガス(2024年3月)の2件で公正取引委員会から課徴金納付命令を受け、補助金交付停止・指名停止措置も受領した事実を確認しました。コンプライアンス徹底策(2023年4月公表)と強化策(2024年3月公表)に取り組み「二度と独占禁止法違反事案を起こさない」とする経営姿勢に、PRに依存しない誠実さを感じました。配属先がどの部門であっても、コンプライアンス徹底の枠組みのもとで業務を進めることを前提に、現場で改革に貢献していきたいと考えています。

面接で伝えるべき3つの軸

- 3社分社体制(ミライズ・パワーグリッド・JERA)のどこに関心があるかを1対1で語る。セグメント数字(売上・利益・投資・R&D配分)とキャリア志向を結びつけて語ると企業研究の深さが伝わる

- 「経常利益5,093→2,764億円半減」と「その他+87.5%増益」を同時に語る。燃料市況依存と事業ポートフォリオ転換の両面を有報の数字で裏付け、楽観でも悲観でもない読みを示す

- 独禁法違反・浜岡長期停止にも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報で2030年頃に再生可能エネルギー320万kW以上の拡大を掲げていますが、洋上風力と地熱発電の開発体制はどのように構築されていますか」

- 「パワーグリッドの設備投資1,657億円・全社CapExの60.8%という構造の中で、分散型電源大量導入に対応する次世代ネットワーク構築の進捗を教えていただけますか」

- 「コンプライアンス徹底策の強化策(2024年3月公表)を進められていますが、入社後に体感する企業文化の変革はどのようなものですか」

避けるべきこと: 「電力会社は安定している」「年収が高い」など、有報の戦略・リスクに踏み込まない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきは中部電力が何に賭けているかと、その賭けの裏側にあるリスクです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 中部電力は経常利益5,093→2,764億円・JERA持分法1,789→673億円・パワーグリッド956→476億円と主要3セグメントが半減した一方、その他セグメントは435→815億円へ+87.5%増益。燃料価格依存と事業ポートフォリオ転換が同時進行する構造転換期にある

- 設備投資2,724億円のうち60.8%(1,657億円)をパワーグリッド送配電強靭化に投じ、JERA持分法投資額1兆4,888億円を維持し、東芝出資1,000億円・再エネ320万kW・浜岡再稼働で経営ビジョン2.0の事業ポートフォリオ1:1目標に賭けている

- 強みの裏側には4つのリスク──燃料市況依存/浜岡10年以上停止/独禁法違反2件/南海トラフ地震。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 中部電力の面接対策記事

- 他社と比較したい方は → 関西電力の企業分析・東京電力の企業分析

- 業界全体を俯瞰したい方は → インフラ業界の将来性比較

本記事は中部電力の有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。