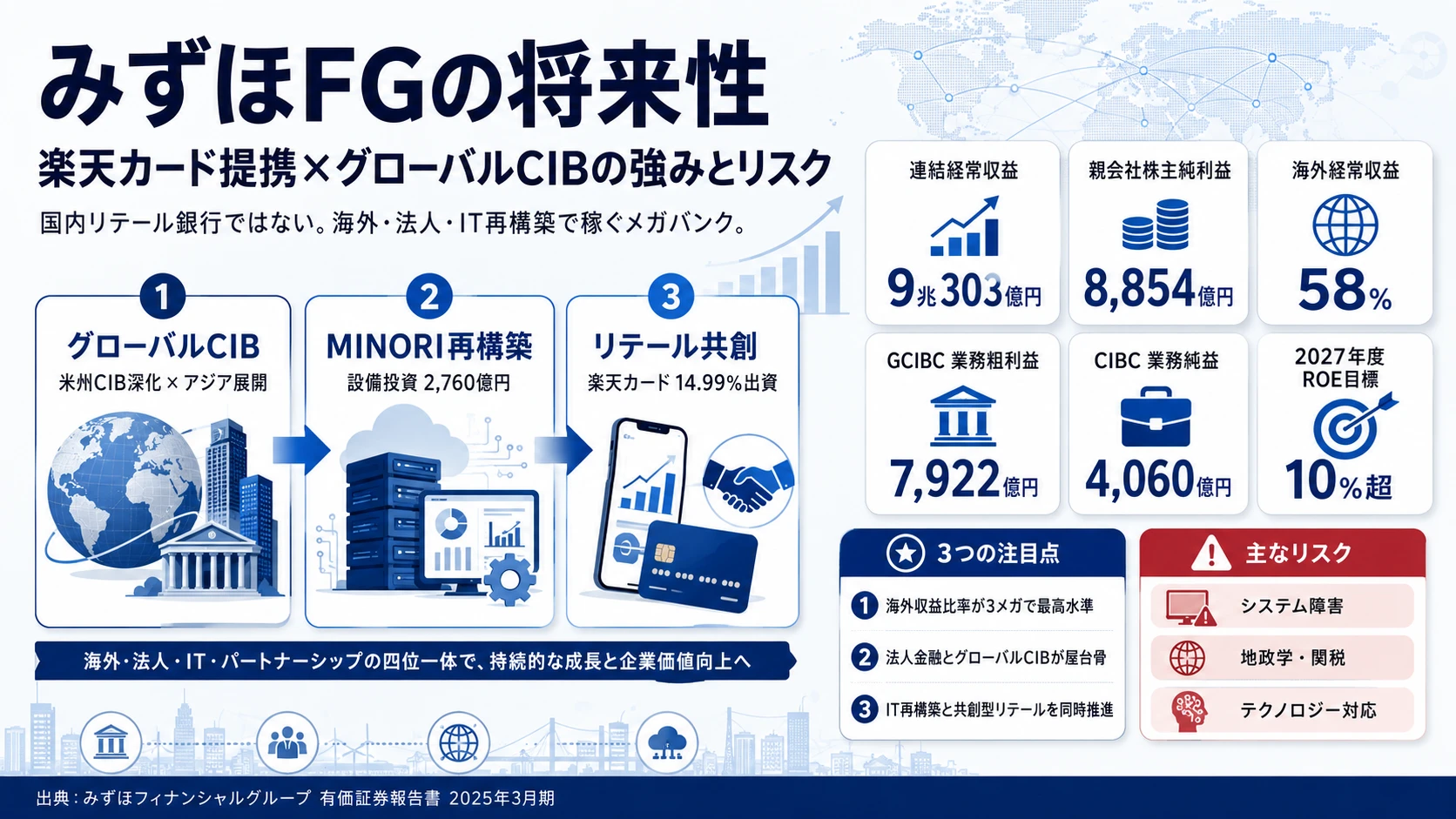

みずほFGを「国内のリテール銀行」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、地域別経常収益で海外が58%、5カンパニーのうちRBC(リテール)8,321億円とGCIBC(グローバル法人)7,922億円が業務粗利益の二大収益源、CIBC(国内大企業)の業務純益4,060億円・経費率37.6%が屋台骨となる二重構造が見えます。さらに2024年11月に楽天カード普通株式の14.99%を取得し、ステート・ストリートへのカストディ事業売却も同時進行しています。あなたが「みずほはMUFG・SMBCとは別ルートでどこに賭けているか」を語れれば、他の就活生とは明確に差がつきます。

みずほフィナンシャルグループ(8411)は、みずほ銀行・みずほ信託銀行・みずほ証券を傘下に持つ連結経常収益9兆303億円・親会社株主純利益8,854億円・連結総資産283兆円のメガバンクです。三菱UFJ・三井住友と並ぶ3メガバンクの一角でありながら、銀行・信託・証券一体運営の「One MIZUHO」と楽天カード資本業務提携を組み合わせる点で、3行の中で最も「失敗から学び再構築するプロセス」を経験中の構造を持っています。

この記事のデータは株式会社みずほフィナンシャルグループの有価証券報告書(2025年03月期・日本基準)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: みずほフィナンシャルグループ 有価証券報告書 2025年03月期 主要な経営指標等の推移

みずほFGのビジネスの実態|何で稼いでいるのか

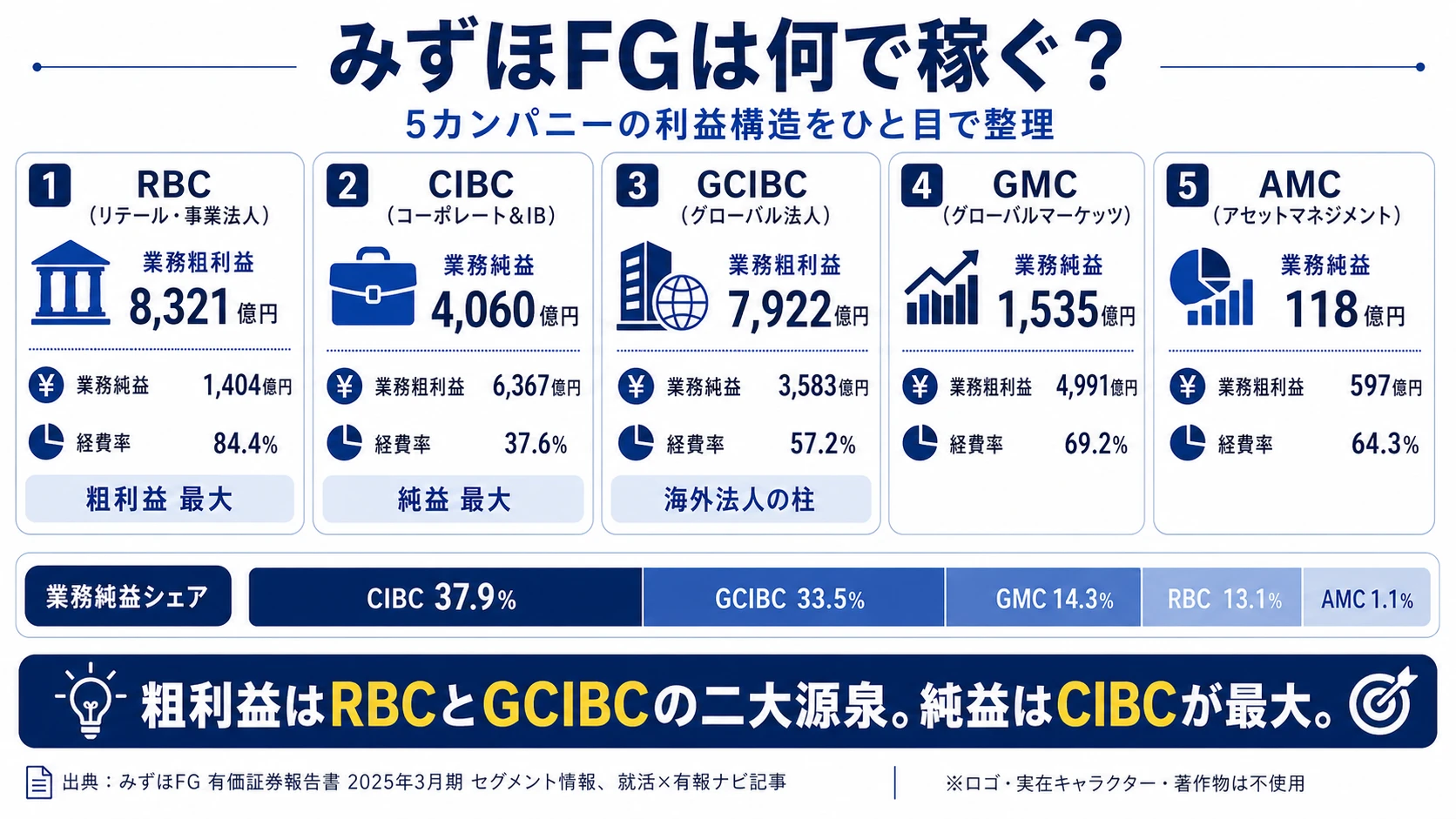

セグメント情報とは、企業がどの事業領域でどれだけ稼いでいるかを開示する有報の中核情報です。このセクションでは、みずほFGが採用する5カンパニー制(RBC・CIBC・GCIBC・GMC・AMC)の構造を、業務粗利益・業務純益・経費率で整理します。読み終えると、「みずほ=国内のリテール銀行」ではなく、海外経常収益58%・粗利益はRBCとGCIBCの二大収益源・純利益はCIBC最大の二重構造を、面接でカンパニー名と数字で語れるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

結論を先に示すと、みずほFGは顧客セグメント別5カンパニーで、業務粗利益ではRBC(8,321億円)とGCIBC(7,922億円)が二大収益源、しかし業務純益では国内大企業向けのCIBC(4,060億円)が経費率37.6%という効率性で5カンパニー最大の利益源となっています。地域別経常収益では海外が5兆2,505億円・58.1%と過半を占め、日本3兆7,798億円・41.9%が単独地域では最大、米州3兆3,931億円・37.6%がそれに匹敵する第2位、アジア・オセアニア1兆156億円・11.2%、欧州8,416億円・9.3%という構造です。

| カンパニー | 業務粗利益 | 業務純益 | 経費率 | 利益シェア* |

|---|---|---|---|---|

| RBC(リテール・事業法人) | 8,321億円 | 1,404億円 | 84.4% | 13.1% |

| CIBC(コーポレート&IB) | 6,367億円 | 4,060億円 | 37.6% | 37.9% |

| GCIBC(グローバル法人) | 7,922億円 | 3,583億円 | 57.2% | 33.5% |

| GMC(グローバルマーケッツ) | 4,991億円 | 1,535億円 | 69.2% | 14.3% |

| AMC(アセットマネジメント) | 597億円 | 118億円 | 64.3% | 1.1% |

出典: みずほフィナンシャルグループ 有価証券報告書 2025年03月期 セグメント情報。利益シェアは5カンパニー業務純益合計1兆702億円に対する比率

pie title 2025年3月期 5カンパニー業務純益構成(合計1兆702億円)

"CIBC" : 37.9

"GCIBC" : 33.5

"GMC" : 14.3

"RBC" : 13.1

"AMC" : 1.1

CIBCが純利益シェア37.9%で最大というのは事実ですが、業務粗利益でみるとGCIBC(7,922億円)とRBC(8,321億円)が二大規模であり、CIBCは6,367億円と3番手にとどまります。つまり「規模は海外法人・国内リテールが二大、利益効率は国内大企業向けCIBCが圧倒的」という二重構造になっています。前年比でもCIBC業務純益は前期3,450億円から4,060億円へ+17.7%、RBCは前期1,047億円から1,404億円へ+34.1%と、各カンパニーの成長が全社の過去最高益を支えています(2025年3月期)。

ここからは特に動きが大きい3つのカンパニーを深掘りします(GMC・AMCは表でカバーするため詳述は省略)。

GCIBC|業務粗利益7,922億円の海外法人カンパニー、米州CIBモデルの主戦場

GCIBC(グローバルコーポレート&インベストメントバンキングカンパニー)は業務粗利益7,922億円・業務純益3,583億円で、業務粗利益では5カンパニー中第2位(首位はRBC8,321億円)の規模を持ちます。経営方針には「海外の日系企業および非日系企業等を担当するカンパニーとして、お客さまの事業への深い理解と、銀証連携を軸としたグループ一体でのソリューション提供」と明記され、米州ではCIBモデル(銀行のバランスシートを使った貸出取引と金融資本市場プロダクツを一体的に提供する)を「さらに深化」、アジアでは「域内ネットワークの『面』と『国ごと』の狙いを明確にしたメリハリある事業展開」が方針として示されています。地域別経常収益では米州3兆3,931億円が日本3兆7,798億円に匹敵する規模で、海外駐在型のキャリアの主戦場となる部門です。

CIBC|業務純益最大、経費率37.6%の利益効率を誇る国内大企業向け

CIBC(コーポレート&インベストメントバンキングカンパニー)は業務粗利益6,367億円・業務純益4,060億円で、業務純益では5カンパニー中最大かつ経費率37.6%という圧倒的な効率性を誇ります。経営方針には「国内の大企業法人・金融法人・公共法人の顧客セグメントを担当するカンパニーとして、お客さまの金融・非金融に関するニーズに対し、M&Aや不動産関連ビジネス等の投資銀行プロダクツ機能を通じて、お客さまごとのオーダーメード型ソリューションをグループ横断的に提供」と明記されています。3メガで最も色濃く旧日本興業銀行(IBJ)のDNAを受け継ぐ部門で、産業金融・プロジェクトファイナンス・サステナブルファイナンスの厚みが利益効率の源泉です。法人営業として日系大企業の経営戦略に深く入り込みたい就活生にとって、みずほのキャリアの中核となる部門です。

RBC|業務粗利益最大だが経費率84.4%、楽天カード共創モデルで組み替え中

RBC(リテール・事業法人カンパニー)は業務粗利益8,321億円と5カンパニー最大の規模を持ちながら、業務純益は1,404億円・経費率84.4%と利益効率は最も低い部門です。経営方針には「個人・中小企業・中堅企業の顧客セグメントを担当するカンパニーとして、銀行・信託・証券等グループ一体となったコンサルティング営業や、先進的な技術の活用や他社との提携等を通じた利便性の高い金融・非金融サービスの提供」と明記されており、賭け3で詳述する楽天カード14.99%出資による共創型リテール戦略の主舞台です。前期1,047億円から+34.1%と業務純益の伸び率は5カンパニーで最大級で、店舗統廃合・アライアンス収益・金利上昇局面の手数料拡大が同時に効いている局面です。

5年間の経営指標推移を見ると、連結経常収益は4期前の3兆2,180億円から当期9兆303億円へ約2.8倍、親会社株主純利益は4,710億円から8,854億円へ約1.9倍、ROEは5.29%から8.56%へとほぼ倍増しました(2025年3月期 主要な経営指標等の推移)。海外事業の拡大・金利正常化による利ざや改善・楽天連携を含むアライアンス収益の拡大が同時に進んだ結果です。

3メガ第3位の規模感とグローバル比率最高の構造は表裏一体。連結経常収益9兆303億円・純利益8,854億円・連結総資産283兆円・連結従業員52,554名は、三菱UFJ(連結156,253名・総資産413兆円・純利益1兆8,629億円)の約3-4割、三井住友(連結122,978名・総資産306兆円・純利益1兆1,779億円)の4-7割の規模です。一方、海外経常収益58%は3メガで最高比率で、米州CIBモデル深化+アジア面展開+楽天カード共創という別ルート戦略は、銀証信3社統合の歴史を背景にした効率経営寄りの結果でもあります。「3メガ最大ではない」を志望理由に掲げるなら、規模の違いの裏側にある海外比率の高さと再構築の歴史をセットで理解することが、面接官に伝わる前提です。

ではこの構造はどんな投資で形作られているのか。次章でみずほの3つの賭けを見ていきます。

みずほFGは何に賭けているのか|投資と研究開発の方向性

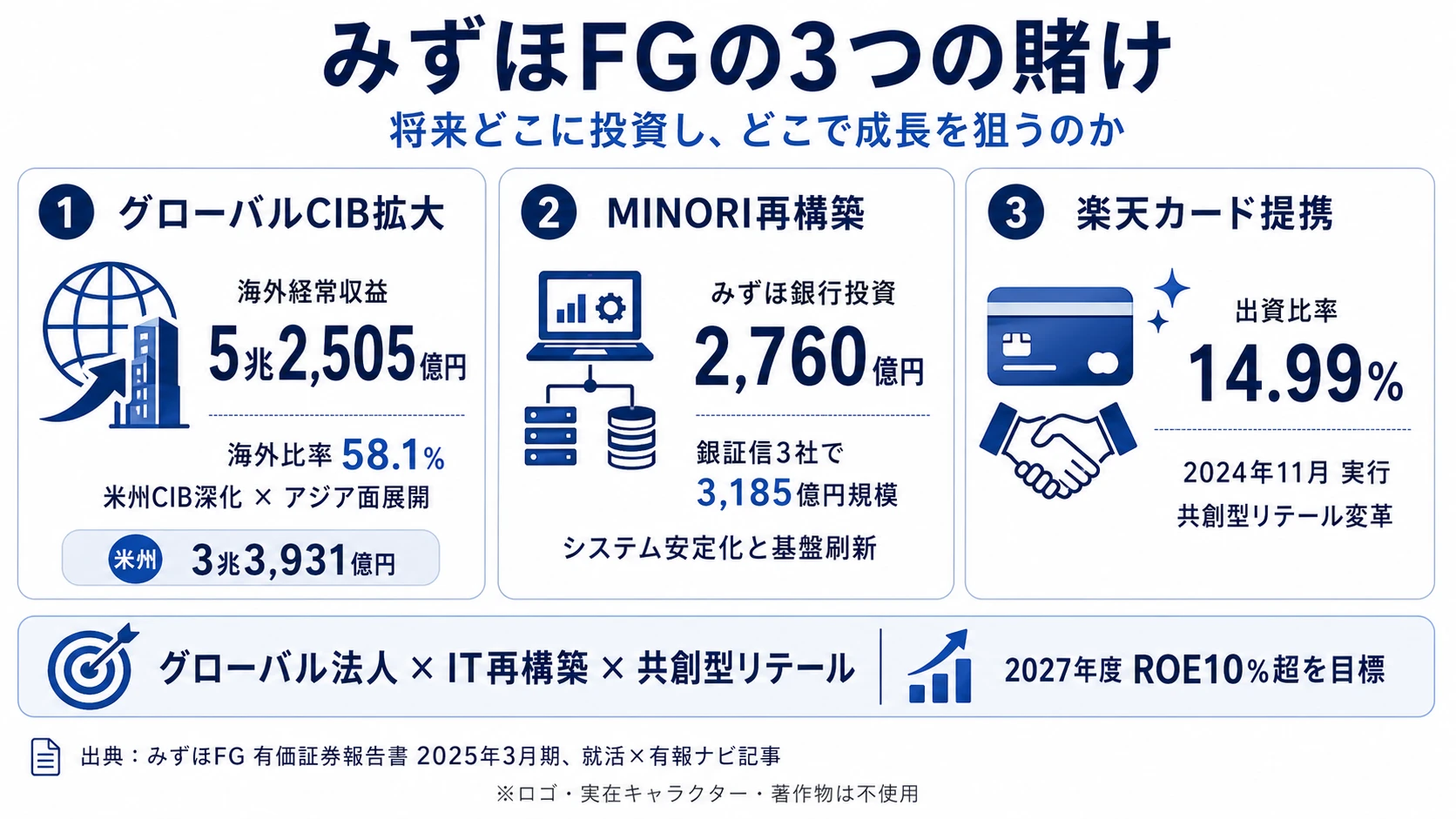

投資方針とは、企業が中期的にリソースを集中させる事業領域を指します。銀行業の場合は出資・買収・システム投資・人的資本投資の組み合わせで動きます(投資セクションの読み方ガイド)。このセクションでは、みずほが2025年3月期 有報および中期経営計画で開示した3つの賭けを、定量的根拠・規模・財務インパクトの3軸で比較します。読み終えると、面接で「なぜみずほの投資戦略に共感したか」を数値根拠つきで語れるようになります。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 連結利益への寄与 |

|---|---|---|---|

| グローバルCIBビジネスの拡大 | GCIBC業務粗利益7,922億円(5カンパニー2位)・業務純益3,583億円/海外経常収益5兆2,505億円(58.1%)/米州3兆3,931億円・アジア1兆156億円 | 中期経営計画(2023-2025年度)以降、2027年度新中期財務目標まで継続 | 業務純益シェア33.5%・経常収益の海外比率58.1%を直接構成 |

| MINORIシステムリニューアル+IT基盤再構築 | みずほ銀行設備投資2,760億円・みずほ証券357億円・みずほ信託銀行68億円/連結設備投資3,000億円規模 | 中期経営計画期間を通じた継続投資 | RBC業務純益+34.1%/コスト効率化・非金融連携の基盤 |

| 楽天カード14.99%出資による共創型リテール変革 | 楽天カード普通株式14.99%取得(2024年11月実行)/同時にステート・ストリートへカストディ事業売却合意(2025年3月期) | 2024年11月株式取得・2025年度以降に協業具体化 | RBC業務粗利益8,321億円の収益構造組み替え/決済共創モデルへの布石 |

出典: みずほフィナンシャルグループ 有価証券報告書 2025年03月期 セグメント情報・設備投資等の概要・経営方針

賭け1: グローバルCIBビジネスの拡大(米州CIBモデル深化×アジア面展開)

経営方針には「成長領域である米州・アジアへの経営資源を積極的に投入」と明記され、米州では「〈みずほ〉の強みであるCIB(コーポレート&インベストメントバンキング)モデル(銀行のバランスシートを使った貸出取引と金融資本市場プロダクツを一体的に提供する)をさらに深化させ」、アジアでは「域内ネットワークの『面』と、『国ごと』の狙いを明確にしたメリハリある事業展開により地域の成長を取り込み」と方針が示されています(2025年3月期)。

定量的に裏付けると、地域別経常収益は日本3兆7,798億円・41.9%が単独地域で最大、米州3兆3,931億円・37.6%がそれに匹敵する第2位、アジア・オセアニア1兆156億円・11.2%、欧州8,416億円・9.3%で、海外合計5兆2,505億円・58.1%は3メガバンクの中で最高比率です。GCIBC業務粗利益7,922億円は5カンパニー中第2位(首位はRBC8,321億円)、業務純益3,583億円もカンパニー間で2位の収益源となっています。三菱UFJがBank of Ayudhya(タイ)・Bank Danamon(インドネシア)の取り込みでアジア・オセアニア経常収益2兆8,600億円を稼ぎ、三井住友が「インドは最も注力すべき国」と明記する中、みずほは特定国への大型M&Aに依存せず、米州CIBモデル深化+アジアの面展開という別ルートを採っているのが3メガで最も特徴的な構造です。

米州CIB・グローバル法人志望での行動 → バリュエーション・コーポレートファイナンスの基礎、TOEIC860点以上の英語力に加え、米国・アジア各国の産業構造を語れるレベルまで準備しましょう。3メガバンクの戦略を有報で比較すると、みずほの「面展開」軸の独自性がより鮮明になります。

賭け2: MINORIシステムリニューアルとIT基盤再構築

設備投資等の概要には「みずほ銀行では、MINORIシステムのリニューアルのほか、事務・システムセンター関係ならびに国内外拠点への投資を行い〜総投資額はソフトウエア投資も含め2,760億円となりました」と明記されています(2025年3月期)。みずほ証券357億円・みずほ信託銀行68億円を加えると、銀証信主要3社の設備投資合計は3,185億円規模です。

MINORIとは2019年に完成したみずほの基幹システム基盤で、2021年のシステム障害を経て安定性強化と先進機能の追加が最優先課題となっています。経営方針には「システム障害の再発防止と障害対応力強化の取り組みの継続・定着化、システム障害の風化防止」と明記され、リスク認識のなかでも「AIをはじめとする様々なテクノロジーの進展や新たなサービス提供方法等により、業種の垣根を越えて非金融事業者による金融領域への新規参入が相次ぐ」「テクノロジーへの対応不足等により競争に十分対応することができない場合」を競争激化リスクとして位置付けています。MUFGのシステム投資(三菱UFJ銀行単体2,612億円)・SMBCのシステム関連投資(三井住友銀行2,044億円・三井住友カード481億円)と比較しても、みずほ銀行2,760億円は3メガで遜色ない規模で、「再構築フェーズ」というストーリーが投資額にも表れています。

金融×ITに関心のある人での行動 → Python/SQLの基礎と、生成AIの業務応用例を1つ以上語れる準備を進めましょう。みずほリサーチ&テクノロジーズでのキャリアパスを含め、投資セクションの読み方ガイドで銀行業のシステム投資の評価軸を整理しておくと、面接で具体的な質問ができます。

賭け3: 楽天カード14.99%出資による共創型リテール変革

2024年11月、みずほは楽天グループの連結子会社である楽天カード株式会社の普通株式14.99%を取得し、戦略的な資本業務提携を行うことで合意したと有報に記載されています(2025年3月期)。経営方針には「楽天グループを始めとしたアライアンス先とのオープンな協業による新たな価値提供を通じ、顧客基盤の持続的な拡大」と明記され、決済ビジネスにおける利便性の高い新たなリテール事業モデル構築が方針として示されています。

三井住友がOliveという自前のデジタル統合プラットフォームを構築したのに対し、みずほは楽天という外部パートナーとの資本提携を選びました。この違いは就活生の志向によって評価が分かれるポイントです。「自前でゼロから作りたい」ならSMBC、「強力な外部パートナーと新しいモデルを共創したい」ならみずほがフィットします。同時にステート・ストリートへルクセンブルグみずほ信託銀行・米国みずほ銀行のグローバル・カストディ事業を売却することを合意公表(2025年3月期)しており、低採算事業の整理と成長分野への集中が同じ年度に進行しています。RBC業務粗利益8,321億円・経費率84.4%という収益構造を、決済共創モデルで組み替えていく布石と読み取れます。

フィンテック・決済領域志望での行動 → オープンバンキング・BaaS(Banking as a Service)の概念と、楽天経済圏の主要プレイヤー構造を整理しておきましょう。3メガバンクの戦略を有報で比較するで、SMBC Olive・MUFGのアジア商業銀行軸との違いが見えると、みずほの共創型アプローチの位置付けが鮮明になります。

ただし、これらの賭けには裏側のリスクもあります。次章ではみずほ自身が有報で開示しているリスクを見ていきます。

みずほFGが自ら語るリスクと課題|PRでは絶対に出ない情報

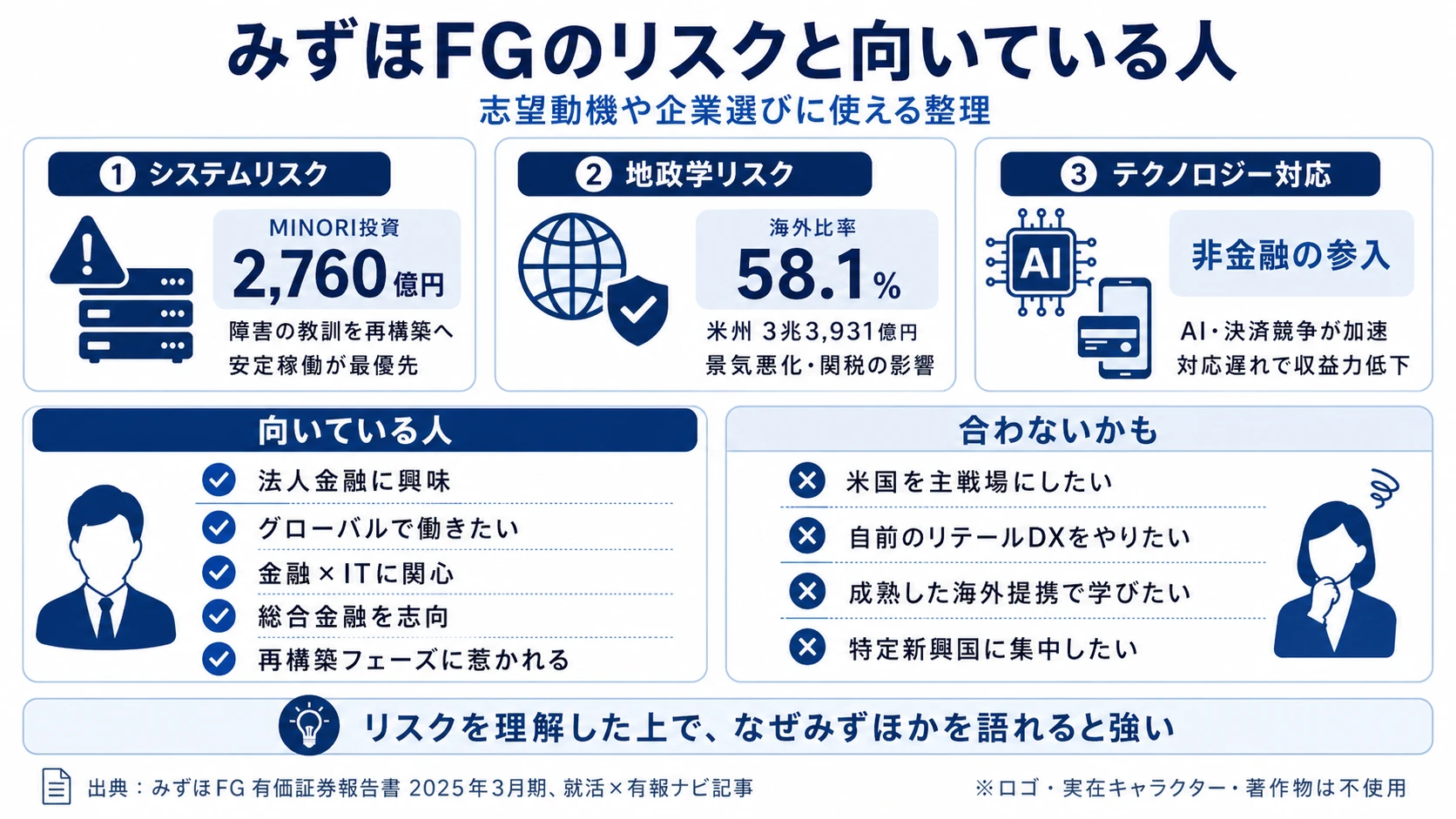

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。みずほは2025年3月期有報で経営環境変化・国家間対立・気候変動・金融業界競争激化・AI等のテクノロジーへの対応不足・システムリスク等を網羅的に列挙しています。このセクションでは、就活生のキャリア選択に直結する3つを抽出します。読み終えると、面接で「リスクをどう見るか」を聞かれたとき、有報の言葉と数字で答えられるようになります。

リスク1: システムリスク(IT障害)|障害の教訓を投資に転換した再構築フェーズ

2021年に複数のシステム障害で金融庁から業務改善命令を受けたみずほは、有報のシステム関連リスク記載が3メガの中で最も詳細です。経営方針には「システム障害の再発防止と障害対応力強化の取り組みの継続・定着化、システム障害の風化防止」と具体的に記載されています(2025年3月期)。業務改善計画の定期報告は2024年1月に終了したものの、安定稼働は最優先課題として継続しており、この危機の教訓がMINORIシステムリニューアルへの2,760億円投資に直結しています。失敗を投資と再構築につなげる構造そのものが、就活生にとっては「再構築フェーズの当事者になれる」キャリア機会の源泉になります。

リスク2: 地政学リスク・関税政策|海外58%企業として直撃する貿易戦争・米国経済急減速

事業等のリスク①金融経済環境の変化による悪影響では「金融経済環境における先行きは、米国の関税政策を起点に、各国・地域でインフレ再燃や景気悪化が懸念される等、不透明な状況です」と明示されています。さらに②国家間の対立や世界の分断に関するリスクでは「各国による保護主義的な政策により自由貿易の後退や米中対立の拡大等が懸念」「ウクライナ情勢や中東地域における武力衝突等、国・地域間の紛争も長期化」と具体的に記載されています(2025年3月期)。海外経常収益5兆2,505億円・58.1%・米州3兆3,931億円・37.6%という構造の企業として、地政学リスクは経営に直結する問題です。MUFG・SMBCも同種のリスクを開示していますが、海外比率が3メガで最高のみずほにとっては実体的な影響度が最も大きい領域となります。

リスク3: AI等のテクノロジーへの対応不足|業種の垣根を越えた競争激化

事業等のリスク⑥金融業界の競争激化による悪影響では「AIをはじめとする様々なテクノロジーの進展や新たなサービス提供方法等により、業種の垣根を越えて非金融事業者による金融領域への新規参入が相次ぐなど、当社グループを取り巻く競争環境はますます激化する可能性があります」「当社グループが、テクノロジーへの対応不足等により競争に十分対応することができない場合には、当社グループの収益力が低下したり、市場シェアが縮小したりする可能性があります」と明示されています(2025年3月期)。生成AI・キャッシュレス決済プラットフォーム・ステーブルコイン等への対応が遅れれば、伝統的な銀行業務の優位性が揺らぐことを経営陣自身が認識している記述です。DX人材・データサイエンティストの需要増に直結するリスク認識で、楽天カード提携やMINORIリニューアルへの投資はこのリスクへの能動的な打ち手と読み取れます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、みずほがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたみずほの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するみずほの特徴 | 詳しく見る |

|---|---|---|

| 米州CIB・グローバル法人志向 | GCIBC業務粗利益7,922億円/海外経常収益58.1% | → 本記事の賭け1 |

| 国内大企業向け法人金融志向 | CIBC業務純益4,060億円・経費率37.6%/旧IBJ DNA | → 本記事のSegment 02 |

| 金融×ITに関心がある人 | みずほ銀行2,760億円のMINORI投資/障害からの再構築 | → 本記事の賭け2 |

| 共創型リテール・決済領域志向 | 楽天カード14.99%出資/RBC業務粗利益8,321億円の組み替え | → 本記事の賭け3 |

合いそうな人

- 国内大企業向けの法人金融に興味がある人(CIBC業務純益4,060億円・経費率37.6%)

- 米州CIBモデル深化・アジア面展開のグローバル法人金融に携わりたい人

- 金融×ITに関心がある人(MINORI 2,760億円・みずほリサーチ&テクノロジーズ)

- 銀行・信託・証券の垣根を超えた総合金融を志向する人(One MIZUHO・5カンパニー制)

- 「失敗から学び再構築する」プロセスに当事者として共感できる人

合わないかもしれない人

- 米国を主戦場にしたい人 → 三菱UFJの企業分析

- 個人向けデジタル金融(リテールDX)を自前で攻めたい人 → 三井住友FGの企業分析

- 成熟した海外パートナーシップで学びたい人 → 三菱UFJの企業分析

- インド最注力など特定新興国にフォーカスして展開したい人 → 三井住友FGの企業分析

従業員データ

みずほFGの従業員データも判断材料になります。連結従業員は52,554名(MUFGの156,253名・SMBCの122,978名と比べ約3-4割の規模)、持株会社単体は2,626名です。持株会社単体の平均年齢41.8歳、平均勤続年数16.3年、平均年間給与1,117万円という数字が有報の従業員の状況に記載されています(2025年3月期 従業員の状況)。

平均年収1,117万円HD単体の数字と銀証信3社統合の歴史は表裏一体。1,117万円は持株会社(HD)単体2,626名の平均値で、新卒の主な配属先であるみずほ銀行・みずほ信託銀行・みずほ証券の待遇は各事業会社の有報で確認する必要があります。MUFGのHD平均1,093万円・SMBCのHD平均1,134万円と同水準ですが、HD同士の比較は参考値であり実際の現場給与とは異なります。連結52,554名という規模は3メガ最少の効率経営の表れですが、その裏側には2000年の3行統合(第一勧業銀行・富士銀行・日本興業銀行)以降のシステム障害・組織再編という再構築の歴史が同居しています。「3メガで最も再構築フェーズの当事者になれる」を志望理由にするなら、配属先別の業務内容と待遇をセットで整理しておくのが、入社後のギャップを抑える前提です。

今から学ぶべき分野

有報が示す投資方針から、みずほで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| グローバルCIB(米州・アジア面展開) | コーポレートファイナンス・米国産業構造・英語 | バリュエーション入門書を1冊読了。TOEIC860点以上を目標に、英文IR資料で財務語彙を習得 |

| MINORIリニューアル・IT基盤再構築 | Python/SQL・銀行勘定系の基礎 | データ分析の入門書を1冊読了。みずほリサーチ&テクノロジーズの公開情報で勘定系・チャネル投資の構造を整理 |

| 楽天カード共創・決済領域 | フィンテック・決済プラットフォーム | オープンバンキング・BaaSの概念整理。楽天経済圏の主要プレイヤー構造を語れるレベルまで |

| 銀行業の財務指標 | 経常収益・業務純益・CET1比率 | セグメント情報の読み方ガイドで5カンパニー収益構造を整理。3メガの数字をスプレッドシートで横並び比較 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

みずほFGの面接── 「なぜMUFGやSMBCではなくみずほか」と聞かれたとき

御社の有報を拝見し、5カンパニーの業務粗利益でGCIBC(グローバル法人)が7,922億円と最大、業務純益ではCIBC(国内大企業)が4,060億円・経費率37.6%と最大という二重構造に注目しました。海外経常収益58%は3メガで最高比率で、米州3兆3,931億円が日本3兆7,798億円に匹敵する規模になっています。MUFG様のMorgan Stanley・タイ・インドネシア軸、SMBC様のJefferies・インド軸とは異なり、御社は米州CIBモデル深化+アジア面展開+楽天カード共創という別ルートで攻める戦略を採っており、3メガで最も「再構築フェーズの当事者になれる」企業だと感じています。

みずほFGの面接── 「楽天カード提携をどう評価するか」と聞かれたとき

2024年11月の楽天カード普通株式14.99%取得について有報で拝見しました。SMBC様がOliveという自前プラットフォームで攻めているのに対し、御社は楽天の3,000万枚超の顧客基盤を持つ外部パートナーと共創するアプローチを選んでいます。同じ年度にステート・ストリートへのカストディ事業売却も合意公表されており、低採算事業の整理と成長分野への集中が同時進行しているのも経営判断の整合性を感じさせます。RBCが業務粗利益8,321億円・経費率84.4%という規模は大きいが利益効率が低い構造を、共創型で組み替えていく布石として理解しています。

面接で伝えるべき3つの軸

- 志望分野とみずほのカンパニー実績を1対1で結びつける。GCIBC(業務粗利益7,922億円)・CIBC(業務純益4,060億円)・RBC(楽天連携の主舞台)のどの軸を選んだかを、有報の数値で裏付けて語る

- 「3メガ第3位の規模感」を海外比率と再構築フェーズとセットで。連結52,554名(MUFGの3割強)・総資産283兆円という規模感の中で、海外経常収益58%(3メガ最高)・MINORI 2,760億円投資・楽天カード14.99%出資という再構築の現在進行形を語る

- RBC経費率84.4%・業務改善命令の歴史にも触れる。良い数字だけでなく直近の課題・過去の失敗を踏まえて志望することで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中期財務目標の連結業務純益1.4-1.6兆円(2027年度)達成に向けて、今後最も人材投入が加速するカンパニーはどこですか」

- 「楽天カードとの戦略的資本業務提携で、新卒が関われるプロジェクトにはどのようなものがありますか」

- 「GCIBCの業務粗利益7,922億円が5カンパニー中第2位の規模であるなか、新卒から何年目ぐらいで米州・アジア拠点への挑戦が可能ですか」

- 「MINORIシステムリニューアル後、そのIT投資余力はどの事業領域に振り向けられる計画ですか」

避けるべきこと: 「年収が高い」「待遇がよい」「メガバンクで安定したい」など、有報の戦略・投資・リスクを使わない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- みずほは海外経常収益58%が3メガで最高比率、業務粗利益はRBC8,321億円とGCIBC7,922億円の二大収益源・業務純益はCIBC4,060億円が最大という、「国内のリテール銀行」のイメージとは大きく異なる二重構造を持つ。米州3兆3,931億円が日本3兆7,798億円に匹敵し、米州CIBモデル深化+アジア面展開で別ルートのグローバル戦略を進めている

- 楽天カード14.99%出資(2024年11月)とMINORI 2,760億円のIT基盤再構築が同時進行中。SMBCのOlive自前型・MUFGのMorgan Stanley/アジア商業銀行軸とは異なる、共創型×IT再構築という独自パターン

- 強みの裏側には3つのリスク──システムリスク(2021年障害の教訓)・地政学リスク(海外58%)・AI等のテクノロジー対応不足。失敗を投資と再構築につなげる構造そのものが「3メガで最も再構築フェーズの当事者になれる」キャリア機会の源泉

次のアクション →

- 面接対策を一気に深めたい方は → みずほFGの面接対策記事

- 同じメガバンクと比較したい方は → 三菱UFJの有報分析・三井住友FGの有報分析

- 3メガバンク全体を俯瞰したい方は → 3メガバンクの有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。