日東電工を「粘着テープの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、オプトロニクス事業(HDD回路基板・偏光フィルム)の営業利益173,121百万円が3セグメント営業利益207,262百万円の83.5%を占め、設備投資929億円のうち478億円(51.5%)が同事業に集中している事実が読み取れます。あなたが「日東電工は粘着テープの会社ではなく、AIデータセンター向け半導体周辺素材で利益の8割超を稼ぐオプトロニクス企業」という構造を有報の言葉で語れれば、他の就活生とは明確に差がつきます。

日東電工(6988)は、8つの基幹技術(粘接着・光学設計・回路形成・薄膜形成・多孔・分離・核酸合成・DDS)を組み合わせて世界のニッチ市場でシェアNo.1を狙う「ニッチトップ戦略」型の素材メーカーです。AIデータセンターのHDD回路基板や、フォルダブルスマホの透明粘着シート、核酸医薬合成用ポリマービーズまで、最終製品には社名が出ない「見えない部分」を支える企業と捉えると、3つの異質な事業セグメントを抱える構造が見えてきます。「ディスプレイ向け偏光フィルムの会社」というイメージは、当期初めて売上1兆円を突破し、海外売上比率84.6%・うち中国40.0%というグローバル構造の実態の一部分しか捉えていません。

この記事のデータは日東電工の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日東電工 有価証券報告書 2025年3月期 主要な経営指標等の推移・設備投資等の概要・セグメント情報

日東電工のビジネスの実態|何で稼いでいるのか

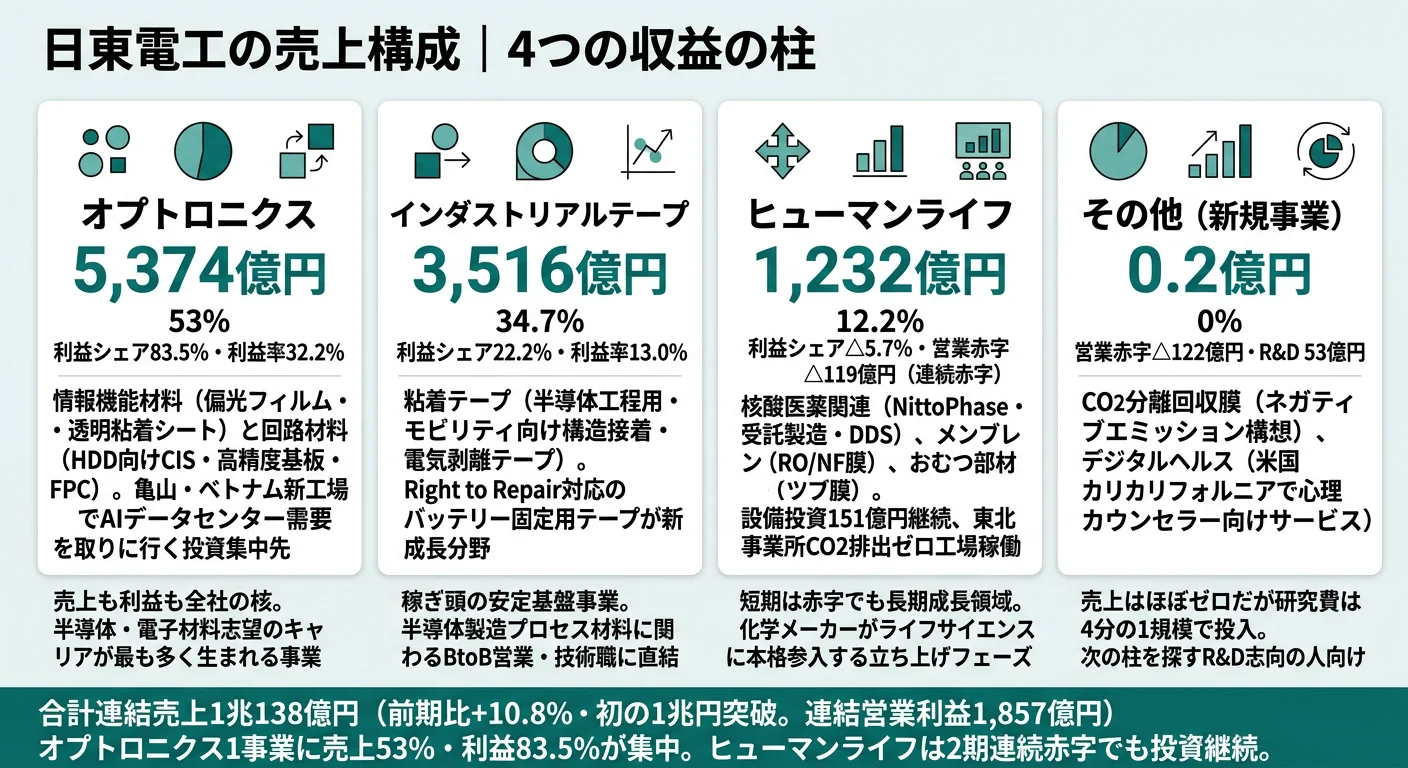

結論を先に示すと、日東電工は3セグメント体制(オプトロニクス・インダストリアルテープ・ヒューマンライフ)の中で、オプトロニクス事業が売上537,481百万円(53.0%)で全社最大、営業利益173,121百万円(3セグメント利益の83.5%)でも全社最大という、利益でみればほぼ一本足構造に近い偏りを示しています。当期の最大の変化は、オプトロニクス事業の利益が前期比+39.0%と大きく伸び、3セグメント間の利益偏重がさらに深まったこと。一方、ヒューマンライフ事業は前期△94億円→当期△119億円と営業赤字が拡大しました。「3つの基幹事業をバランスよく展開するニッチトップ企業」というイメージだけでは捉えきれない、利益のオプトロニクス集中が当期の核心です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 売上構成比 | 営業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| オプトロニクス | 537,481百万円 | 53.0% | 173,121百万円 | 32.2% | 83.5% |

| インダストリアルテープ | 351,698百万円 | 34.7% | 46,043百万円 | 13.0% | 22.2% |

| ヒューマンライフ | 123,203百万円 | 12.2% | △11,902百万円 | △9.7% | △5.7% |

| その他 | 19百万円 | 0.0% | △12,229百万円 | n/a | n/a |

出典: 日東電工 有価証券報告書 2025年3月期 セグメント情報(外部顧客への売上収益・営業利益。利益シェアは3セグメント営業利益合計207,262百万円に対する比率。連結営業利益は185,667百万円・税引前利益は185,329百万円)

pie title セグメント別営業利益構成(2025年3月期・3セグメント)

"オプトロニクス 173,121百万" : 173121

"インダストリアルテープ 46,043百万" : 46043

"ヒューマンライフ △11,902百万(赤字)" : 11902

利益シェアでオプトロニクスが83.5%と圧倒的に最大であることは、3セグメント体制の名目とは裏腹に、利益の重心が完全にオプトロニクス1セグメントに偏っていることを意味します。利益率に目を転じるとオプトロニクス32.2%・インダストリアルテープ13.0%・ヒューマンライフ△9.7%と幅があり、特にヒューマンライフは前期△9,490百万円から当期△11,902百万円へ赤字幅が拡大しました。一方のオプトロニクスは売上+15.9%・利益+39.0%と力強く伸び、設備投資478億円(全社の51.5%)が利益率の高さに反映されつつあります。

ここからは3つのセグメントを利益順に深掘りします。

オプトロニクス|利益最大セグメント、全社利益の8割超を稼ぐ本丸

オプトロニクス事業はB2Bセグメントで、情報機能材料(偏光フィルム、位相差フィルム、透明粘着シート)と回路材料(HDD向け回路基板CIS、高精度基板、フレキシブル回路基板)を展開しています。半導体デバイスメーカー・電子部品・ディスプレイメーカーを主要顧客とし、亀山事業所とベトナム拠点で新工場が竣工しました。売上537,481百万円(+15.9%)・営業利益173,121百万円(+39.0%)・利益率32.2%は3セグメント中最高で、3セグメント営業利益合計207,262百万円の83.5%を占める偏った構造です。設備投資47,875百万円は全社設備投資929億円の51.5%(セグメント直接投資合計83,520百万円ベースでは57.3%)に達し、CIS・高精度基板の生産能力増強と、UV塗工機の増設・後工程設備のBCP対応が主要内容です。配属された場合、データセンター向けHDD回路基板やハイエンドスマートフォン向け高精度基板など、AI・情報社会を支える素材群を担う環境で専門性を磨けます。

インダストリアルテープ|粘着テープの安定収益基盤

インダストリアルテープ事業はB2Bセグメントで、基盤機能材料(接合材料、保護材料、プロセス材料、自動車材料等)を展開しています。情報デバイス・ディスプレイ、半導体・電子部品、モビリティが重点三分野で、半導体工程用の粘着テープがAI需要で成長しています。売上351,698百万円(+5.5%)・営業利益46,043百万円(+19.0%)・利益率13.0%。設備投資18,795百万円は粘着テープの生産能力増強と、老朽化した建屋・設備の更新に充てられました。バッテリー固定用電気剥離テープ(Right to Repair対応)が新成長分野として位置づけられており、EV・CASE関連の構造接着材料も成長領域です。配属された場合、規模の大きい粘着テープ事業の現場で、半導体工程材料や自動車向け構造接着の素材ビジネスを学べる環境です。

ヒューマンライフ|2期連続営業赤字でも長期投資が続く立ち上げ期の事業

ヒューマンライフ事業はB2Bセグメントで、ライフサイエンス(核酸受託製造、核酸合成材料NittoPhase、核酸創薬、医療関連材料)、メンブレン(高分子分離膜RO膜・NF膜)、パーソナルケア材料(おむつ部材等)を展開しています。製薬・医療・水処理・衛生材料が主要顧客領域で、当期の営業利益は△11,902百万円。前期△9,490百万円から赤字幅が△2,412百万円拡大しました。それでも設備投資15,108百万円を継続し、核酸受託製造の臨床初期案件取り込みやNittoPhaseの拡販に向けた生産能力増強、東北事業所のCO2排出量ゼロ工場竣工、米国マサチューセッツ州の新工場稼働を進めています。連続赤字下でも長期投資を継続する判断は、「核酸医薬市場は後期臨床テーマ・新薬承認の増加が見込まれる」との成長見通しに基づくものですが、収益化のタイミングは依然として先送りされている形です。配属された場合、化学メーカーがライフサイエンスに本格参入する立ち上げフェーズに関わる経験を積めます。

5期間の売上推移を見ると、4期前7,613億円→3期前8,534億円→2期前9,290億円→前期9,151億円→当期1兆138億円と、5年間で約33%成長し、当期初めて売上1兆円を突破しました。前期に一度減収となりましたが、当期は10.8%増と力強く回復しています。純利益も1,372億円(+33.7%)と過去最高水準を記録し、自己資本比率79.0%・ROE13.5%という高い財務健全性を維持しています。

ニッチトップは集中と分散のトレードオフ。3セグメント+その他という体制は、ディスプレイ・データセンター・核酸医薬という異質な市場に分散した「ニッチトップを次々と創出する」分散の強さを映しています。一方、利益面ではオプトロニクス1セグメントが3セグメント営業利益の83.5%を稼ぎ、ヒューマンライフは2期連続で△119億円の営業赤字を抱える偏った構造になっている。設備投資の51.5%をオプトロニクス1セグメントに集中させているのは、「勝ち筋」を最速で太らせる経営判断であり、その間ヒューマンライフの収益化を待ち続ける長期視点とセットになっています。「分散したニッチトップ群」と「利益のオプトロニクス集中」のどちらに目を向けるかで、日東電工の見え方は大きく変わります。

では、この3セグメント体制の中で日東電工は次の中長期で何に賭けて成長を作ろうとしているのか。続く章で投資の中身を見ていきます。

日東電工は何に賭けているのか|投資と研究開発の方向性

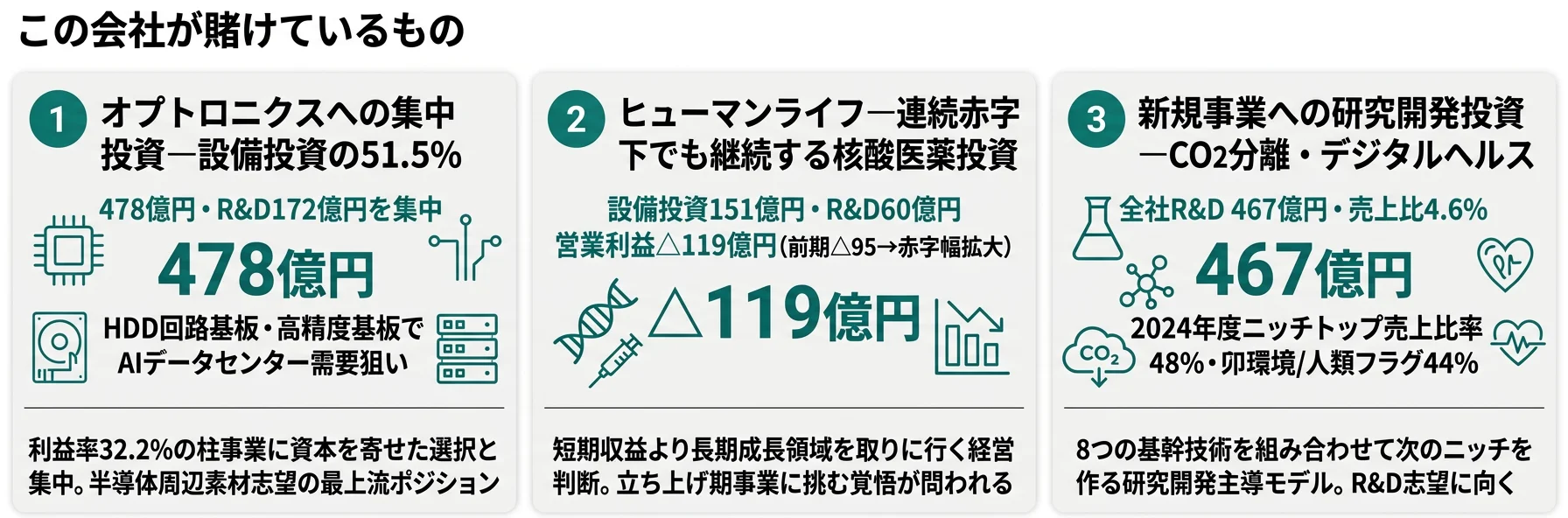

設備投資・研究開発活動とは、企業が「未来の何に資金を投じているか」を示す情報です。素材メーカーの場合、設備投資(生産能力の増強)と研究開発(次世代材料の開発)の両方が成果に直結し、特に長期視点の素材技術投資は「他社が真似できないかどうか」を決める分水嶺になります(投資セクションの読み方ガイド)。日東電工の有報を読むと、3つの賭けが定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| オプトロニクスへの集中投資 | 設備投資478億円(全社の51.5%)/R&D費172億円/利益率32.2%・利益+39.0% | 中長期(中期経営計画「Nitto for Everyone 2025」で「伸ばすもの」への重点投資を明記) | 利益最大セグメント(3セグメント利益の83.5%)として全社利益を牽引 |

| ヒューマンライフの収益化 | 設備投資151億円/R&D費59億円/営業利益△119億円(前期△95億円から赤字拡大) | 中長期(核酸医薬市場は後期臨床テーマ・新薬承認の増加が見込まれる) | 売上+5.6%だが連続赤字。短期収益化は見えない投資フェーズ |

| 新規事業(CO2分離回収・デジタルヘルス等)への研究開発投資 | 全社R&D費467億円・売上比4.6%/研究開発人員1,785名/その他セグメント設備投資17億円 | 中長期(「ニッチトップ売上収益比率50%」「PlanetFlags/HumanFlagsカテゴリ売上収益比率40%」目標) | 短期業績への寄与は限定的だが、ニッチトップ売上比率は2024年度48%・PlanetFlags/HumanFlags比率44%と目標進捗中 |

出典: 日東電工 有価証券報告書 2025年3月期 設備投資等の概要・研究開発活動・経営方針

賭け1: オプトロニクス事業への過去最大級の集中投資

日東電工の最大の賭けがオプトロニクス事業への集中投資です。設備投資929億円のうち478億円(全社の51.5%、セグメント直接投資合計83,520百万円ベースでは57.3%)がオプトロニクス事業に集中しており、亀山事業所とベトナム拠点で新工場が竣工しました。回路材料ではCIS(Circuit Integrated Suspension)と高精度基板の生産能力を増強し、情報機能材料ではUV塗工機の増設や後工程設備のBCP対応を進めました。R&D費172億円も3セグメント中最大で、有報には「HAMR(Heat-Assisted Magnetic Recording)などの新技術によるHDDの高容量化への対応」「TruLife Optics社との協業によるAR(拡張現実)グラス向け光学フィルム開発」が記載されています。

この賭けの結果、当期はオプトロニクス事業が売上+15.9%・利益+39.0%・利益率32.2%と全セグメント最高の収益性を示し、3セグメント営業利益合計207,262百万円の83.5%を占める利益偏重を生み出しました。AI技術の進化・普及に伴うデータセンター市場の成長と、ハイエンドスマホ向け高精度基板の需要が利益拡大の追い風になっています。

半導体・電子材料志望での行動 → オプトロニクス事業の利益率32.2%が他社の同種事業とどう違うかを比較できるよう、信越化学の企業分析や化学業界の将来性比較で、各社の半導体関連事業の規模と利益率を整理してみてください。

賭け2: ヒューマンライフ事業の収益化|連続赤字下でも続く核酸医薬への長期投資

2つ目の賭けはヒューマンライフ事業の収益化です。設備投資151億円の主要内容は、核酸受託製造の臨床初期案件の取り込みと、核酸合成用ポリマービーズ「NittoPhase」の拡販に向けた生産能力増強です。東北事業所にCO2排出量ゼロを達成する工場を竣工して2025年3月期より稼働を開始し、米国マサチューセッツ州にも新工場を設けました。粘着テープから多孔化技術を経て核酸合成材料に至る技術展開は、8つの基幹技術の組み合わせで生まれたユニークな成長領域です。

ただし、この賭けには明確な逆風があります。当期の営業利益は△11,902百万円で、前期△9,490百万円から赤字幅が△2,412百万円拡大しました。有報には「核酸医薬の受託製造はお客様の研究開発活動や臨床試験の進捗により需要が変動するため、科学的根拠に基づいてお客様の臨床試験が中断又は中止された場合は、業績に影響を及ぼす可能性」と明記されており、米国の関税政策が原材料調達金額に影響することも開示されています。北海道大学との共同研究でmRNAを選択的に脾臓に送り届けるDDS技術を確立した点など、創薬パイプラインの研究は着実に進捗していますが、収益化のマイルストーンは有報には具体的に開示されていません。

ライフサイエンス志望での行動 → 核酸医薬市場の成長動向と、日東電工が他の核酸医薬関連企業(受託製造系・創薬系)と比べてどのポジションにいるかを整理しましょう。研究開発費ランキングで、日東電工のR&D投資467億円(売上比4.6%)が他の素材メーカーや製薬企業とどう異なるかも確認してみてください。

賭け3: 新規事業(CO2分離回収・デジタルヘルス等)への研究開発投資

3つ目の賭けは「その他」セグメントを核とする新規事業への研究開発投資です。全社研究開発費467億円(売上比4.6%)を投じ、研究開発人員は単体1,136名・グループ全体1,785名(単体従業員6,729名のうち約17%が研究開発に従事)。8つの基幹技術(粘接着・光学設計・回路形成・薄膜形成・多孔・分離・核酸合成・DDS)を組み合わせるイノベーションモデルが、ニッチトップ製品を次々と創出する源泉です。

具体的な研究テーマとして、有報には次の内容が記載されています。

- CO2分離回収・変換・利用技術: COP29ジャパン・パビリオンで展示。2025年度中の事業化に向けて開発を加速。「ネガティブエミッションファクトリー構想」として推進

- AR(拡張現実)グラス向け光学フィルム: TruLife Optics社との協業による開発に着手

- フォルダブルスマホ向け透明粘着シート: 折り畳み式スマートフォンの市場拡大に対応

- 車載ディスプレイ向け光学フィルム: LUCIACSなどGlobal Niche Top製品で展開

- デジタルヘルス: 米国カリフォルニア州で心理カウンセラー向けサービスを開始

研究開発拠点は、大阪府茨木市の研究開発拠点「inovas」を中核に、米国(Oceanside、San Diego、Farmington)、シンガポールに分散配置されており、技術領域ごとに役割が明確に区分されています。中期経営計画「Nitto for Everyone 2025」では、ニッチトップ売上収益比率50%、PlanetFlags/HumanFlagsカテゴリ売上収益比率40%、新製品比率35%以上、女性リーダー比率24%を目標として設定しており、2024年度実績ではニッチトップ売上収益比率48%、PlanetFlags/HumanFlagsカテゴリ売上収益比率44%と、目標を上回る項目もあります。

研究開発・新規事業志望での行動 → 日東電工のR&D体制(拠点分散・8つの基幹技術・1,785名の人員)を整理した上で、他社の研究開発活動セクションも読み比べると、研究領域の集中度と分散度の違いがつかめます。8つの基幹技術が「組み合わせの数だけ事業領域を作れる」という拡張性の意味を、面接でR&D職を志望する場合は語れるようにしておきましょう。

ただし、これらの賭けの裏側には日東電工自身が有報で開示しているリスクがあります。次章で見ていきます。

日東電工が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。日東電工は事業リスクと業務リスクの2区分で多数のリスクを開示しており、就活生のキャリア選択に直結する3つを抽出します。

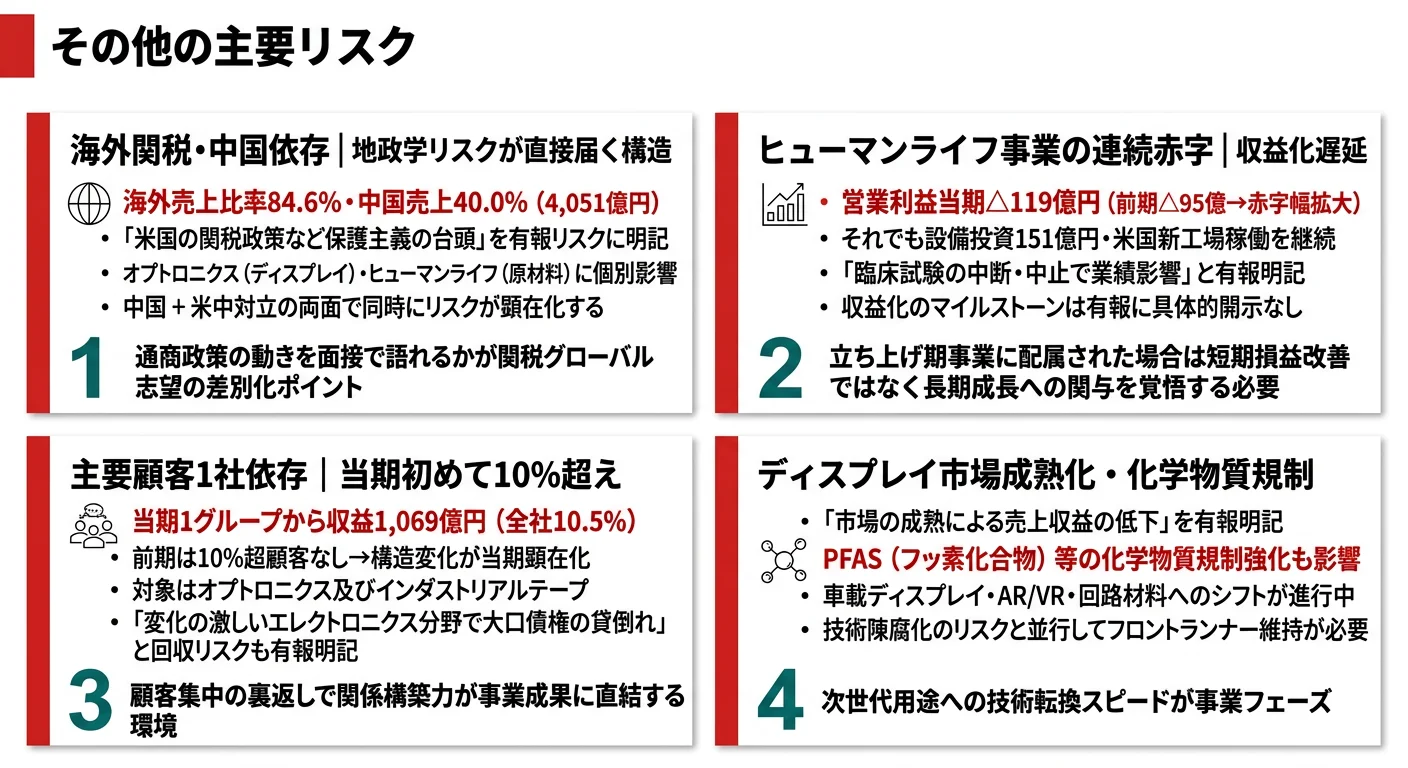

リスク1: 海外取引・為替・米国関税政策|中国売上40%の地政学リスク

日東電工は海外売上収益比率が84.6%(日本156,502百万円÷売上1,013,878百万円から算出)で、うちアジア・オセアニアが685,030百万円・67.6%、その内訳の中国だけで405,116百万円・40.0%を占めます。約40社の関係会社が貿易取引を行っており、有報には「進出国において電力供給や輸送の停止、人件費の上昇、雇用関係の悪化や労働争議、サイバーテロ、環境影響によるリードタイム長期化などのリスク」「想定を超えた為替レート、株式や金利などの市場変動や金融システム不安、米国の関税政策など保護主義の台頭や安全保障上の貿易規制」と明記されています。特に米国の関税政策については、オプトロニクス事業(ディスプレイ関連製品への高関税)、ヒューマンライフ事業(原材料調達金額への影響)、パーソナルケア材料事業(ビジネス機会損失)と、各セグメントで個別に影響が記載されているのが特徴的です。配属された場合、海外赴任や国際ビジネスに関わる機会が多い一方、米中関税政策やアジア地政学リスクの変動を肌で感じる職場環境になります。

リスク2: ヒューマンライフ事業の収益化遅延|2期連続営業赤字の重さ

ヒューマンライフ事業の営業利益は当期△11,902百万円で、前期△9,490百万円から赤字幅が△2,412百万円拡大しました。有報には「核酸医薬の受託製造は、お客様が進めている研究開発活動や臨床試験の進捗により需要が変動するため、科学的根拠に基づいてお客様の臨床試験が中断又は中止された場合は、業績に影響を及ぼす可能性」と明記されており、創薬パイプラインの不確実性も「お客様への価値提供に繋がる、競争優位性を持った技術の研究開発の進捗状況によっては、業績に影響を及ぼす可能性」と記載されています。米国の関税政策による原材料調達金額への影響もリスク要因に挙げられています。設備投資151億円を継続する経営判断は長期視点に立ったものですが、収益化のマイルストーンは有報には具体的に開示されておらず、立ち上げ期の事業に配属された場合は短期での損益改善ではなく長期視点の事業構築に関わることになります。

リスク3: 主要顧客1グループへの売上集中|利益最大セグメントの取引動向が全社業績を左右

有報の「主要な顧客の情報」によると、前連結会計年度においては単独で売上の10%以上に貢献する顧客グループは存在していませんでしたが、当連結会計年度においては1グループあり、当該顧客グループから生じた収益は106,899百万円(オプトロニクス及びインダストリアルテープ)に達しました。これは全社売上1,013,878百万円の約10.5%にあたります。利益最大セグメントであるオプトロニクス事業の取引動向が、特定大口顧客との関係に依存する構造が当期初めて顕在化したことを意味します。配属された場合、特定大口顧客との取引が事業のコア業務になる可能性があり、顧客との関係構築力が直接事業成果に反映される環境です。一方で、有報の事業等のリスクには「変化の激しいエレクトロニクスやライフサイエンス分野における債権の大きいお客様で貸倒れが発生した場合、回収不能額が多額となり、当社グループの業績に影響を及ぼす可能性」とも明記されており、顧客集中の裏返しとしての回収リスクにも触れられています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、日東電工があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた日東電工の構造・賭け・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日東電工の特徴 | 詳しく見る |

|---|---|---|

| AI・データセンター×半導体周辺素材R&D志向 | 設備投資478億円(全社の51.5%)がオプトロニクスに集中/HDD回路基板CIS・高精度基板を増強 | → 本記事の賭け1 |

| ライフサイエンス・核酸医薬の立ち上げ期に関わりたい志向 | 設備投資151億円/2期連続営業赤字でも長期投資継続/NittoPhase・DDS技術 | → 本記事の賭け2 |

| ニッチトップ・新規事業創出志向 | 8つの基幹技術/R&D 467億円(売上比4.6%)/PlanetFlags/HumanFlagsカテゴリ44% | → 本記事の賭け3 |

| アジア中心のグローバル素材ビジネス志向 | 海外売上比率84.6%/中国売上比率40.0%/27の国と地域に約40社の関係会社 | → 本記事の冒頭stat-grid・リスク1 |

合いそうな人

- AI・データセンター需要の最上流で半導体周辺素材の開発・生産に携わりたい人(オプトロニクス事業の利益率32.2%、設備投資478億円)

- ニッチ市場で技術的に世界トップを目指したい人(「ニッチトップ戦略」が経営の根幹、Global Niche Top製品の創出が評価される文化)

- 素材技術をベースに多様な事業領域に挑戦したい人(粘着・光学・回路・核酸・膜分離と8つの基幹技術から多岐にわたる事業を展開)

- グローバルキャリアを志向し、特にアジア市場に深く関わりたい人(海外売上比率84.6%・うち中国40.0%、27の国と地域に約40社の関係会社)

- ESG・環境技術に関心がある人(CO2分離膜、PlanetFlags/HumanFlags認定スキームで環境貢献を可視化)

合わないかもしれない人

- 大きな単一市場でシェア争いをしたい人(ニッチトップ戦略は特定市場での技術独占を次々と作る経営で、巨大単一市場でのシェア争いとは性格が異なる) → AGCの企業分析

- 完成品を消費者に届けたい人(BtoB素材・部品メーカーとしての事業構造、最終製品には社名が見えない)

- 国内中心にキャリアを積みたい人(海外売上比率84.6%でグローバル対応が前提の環境)

- 短期で明確な事業成功体験や損益改善を経験したい人(ヒューマンライフ事業など連続赤字の立ち上げ期事業も抱える長期視点の経営)

従業員データ

日東電工の従業員データも判断材料になります。連結従業員数25,769名・提出会社単体6,729名、平均年齢40.9歳・平均勤続年数12.7年・平均年間給与833.6万円です。連結25,769名で売上高1兆138億円を生み出しており、一人当たり売上高は約3,930万円という素材メーカーとして堅実な水準です。研究開発人員は単体1,136名・グループ全体1,785名で、単体従業員の約17%が研究開発に従事している計算になり、技術開発を重視する企業体質が数字に表れています。提出会社単体6,729名は、信越化学(単体3,881名)の約1.7倍の本社規模で、本体での製造・開発機能を厚く持つ体制です。

勤続12.7年・年収833万円の裏側は技術横断的なマーケット感度の要求。平均勤続年数12.7年(信越化学の19.2年より7年以上短い)は、社員が一定の流動性を持って異動・転職する組織文化を映しています。8つの基幹技術×27カ国×3つの異質な事業領域(ディスプレイ・データセンター・核酸医薬)という幅の広さに対応するため、専門特化型のキャリアより、技術横断的に市場を見て「ニッチ市場の次の芽」を見つけ続ける『マーケット感度』が問われる職場環境です。「腰を据えた専門性の深堀り」と「異なる技術・市場をつないでニッチトップを創出する横断思考」のどちらに比重を置くかが、入社時点で問われます。長期で1つの素材を深掘りしたい人には信越化学のような選択肢の方がフィットしますが、技術と市場を組み合わせて「次のニッチ」を生み出すキャリアを志向するなら、日東電工は数少ない選択肢になります。

今から学ぶべき分野

有報が示す投資方針から、日東電工で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| オプトロニクス事業への集中投資(478億円・全社の51.5%) | 光学材料・電子材料・回路基板の基礎 | 光学フィルム・偏光板の基礎、ディスプレイ技術の動向把握。プリント回路基板・半導体製造プロセスの入門書を1冊。CIS(Circuit Integrated Suspension)の構造と用途を図解できるレベルまで理解する |

| ヒューマンライフ事業(核酸医薬への151億円投資・連続赤字下での継続投資) | ライフサイエンス(核酸医薬・DDS技術)の基礎 | 核酸医薬の基礎知識、DDS技術の概要理解。「核酸医薬とは何か・市場規模・代表的なパイプライン」を3つ自分の言葉で説明できるレベルまで整理する |

| 海外売上比率84.6%・中国売上比率40.0%のグローバル展開 | グローバル経営・アジア市場(特に中国) | TOEIC 730点以上を目標に、技術英語にも慣れる。中国・アジア市場の電子産業動向を月1で日経・業界誌でフォローし、米国関税政策の影響も整理する |

| IFRS基準でのセグメント別利益開示と連続赤字下での投資判断 | 有報の投資・セグメント・リスクセクションの読み方 | 有報の投資セクションの読み方を実践。日東電工のセグメント別設備投資・利益率を毎年比較し、投資の重心と収益化の進捗を時系列で追う |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

日東電工の面接── 「なぜ信越化学やAGCではなく日東電工か」と聞かれたとき

御社の有報を拝見し、設備投資929億円のうち478億円(全社の51.5%)がオプトロニクス事業に集中している点に注目しました。亀山事業所とベトナム拠点で新工場が竣工し、HDD回路基板CISと高精度基板の生産能力を増強され、AIデータセンター需要の取り込みに賭ける姿勢が明確に読み取れます。利益面でもオプトロニクス事業の営業利益173,121百万円が3セグメント営業利益207,262百万円の83.5%を占め、利益率32.2%は3セグメント中最高です。信越化学が塩ビと半導体素材の二輪体制で安定収益を狙い、AGCが建築ガラス・自動車ガラスから半導体・ライフサイエンスへ多角化する方向性とは対照的に、御社は「ニッチトップ戦略」と「三新活動」で8つの基幹技術を組み合わせ、特定のニッチ市場で技術的覇権を次々と創出する姿勢に共感しています。長期視点で素材技術のフロントランナーであり続ける御社で、AIデータセンター向け回路基板の開発に携わりたいと考えています。

日東電工の面接── 「ヒューマンライフ事業の連続赤字をどう見るか」と聞かれたとき

ヒューマンライフ事業の営業損失が前期△94億円から当期△119億円に拡大している点を有報で確認しました。一方で設備投資151億円を継続し、東北事業所にCO2排出量ゼロ工場を竣工、米国マサチューセッツ州にも新工場を設けられている。連続赤字下でも「核酸医薬市場は後期臨床テーマ・新薬承認の増加が見込まれる」との成長見通しに基づいて長期投資を継続する経営判断は、ニッチトップ戦略の実践そのものだと理解しています。粘着技術から多孔化技術を経て核酸合成材料NittoPhaseに至る技術展開のユニークさを踏まえ、私は化学メーカーがライフサイエンスに本格参入する立ち上げフェーズにこそ関わってみたいと考えています。短期の損益改善ではなく、長期で「核酸医薬のニッチトップ創出」に取り組む経営姿勢のもとで、ヒューマンライフ事業の成長を担う一員になりたいです。

日東電工の面接── 「中国売上40%の地政学リスクをどう理解しているか」と聞かれたとき

地域別の外部顧客売上を有報で確認したところ、海外売上比率は84.6%で、うちアジア・オセアニアが67.6%、その内訳の中国だけで40.0%(405,116百万円)を占めている点が最も印象的でした。米国の関税政策については、オプトロニクス事業(ディスプレイ関連製品への高関税)、ヒューマンライフ事業(原材料調達金額への影響)、パーソナルケア材料事業(ビジネス機会損失)と各セグメントで個別に影響が明記されています。「日本の素材メーカー」というイメージとは異なる、アジア中心のグローバル製造・販売体制が御社の実態です。私は米中関税政策やアジア地政学リスクの変動の中で、御社の海外拠点で素材ビジネスの規模感とリスク管理の実務を学びたいと考えています。

面接で伝えるべき3つの軸

- 志望分野と日東電工のセグメント実績を1対1で結びつける。オプトロニクスの利益率32.2%・インダストリアルテープの13.0%・ヒューマンライフの△9.7%のどの軸を選んだかを、有報の利益構成と設備投資配分(オプトロニクス51.5%)で裏付けて語る

- 「ニッチトップ戦略×三新活動」の経営方針を、Global Niche Top製品の具体例で裏付ける。「総合素材メーカー」を抽象論で済ませず、CIS・高精度基板・LUCIACS・NittoPhase等の製品名と8つの基幹技術の組み合わせまで踏み込む

- ヒューマンライフ事業の連続赤字や中国売上40%という弱みにも触れる。強みと同時に課題も語ることで、PR依存ではない判断軸を持つ姿勢を示し、長期投資を継続する経営姿勢に共感する理由まで言語化する

逆質問の例

- 「オプトロニクス事業の設備投資が全社の51.5%を占めていますが、この投資の重心は今後も維持される見込みでしょうか」

- 「ヒューマンライフ事業の核酸医薬は2期連続で営業赤字ですが、収益化のマイルストーンとしてどのような指標を社内で見ておられますか」

- 「中国売上比率が40.0%と高いですが、米中関税政策の影響に対するセグメントごとの対応戦略を教えていただけますか」

- 「CO2分離回収技術を2025年度中に事業化される予定とありますが、ネガティブエミッションファクトリー構想で目指す事業規模と社内体制を教えていただけますか」

避けるべきこと: 「年収が高い」「安定している」など、給与データやイメージだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 日東電工は3セグメント体制(オプトロニクス53.0%・インダストリアルテープ34.7%・ヒューマンライフ12.2%)の中で、利益はオプトロニクスが3セグメント営業利益の83.5%を稼ぐ偏った構造。当期は売上1兆138億円で初の1兆円突破、純利益1,372億円も過去最高水準

- 設備投資929億円のうち478億円(51.5%)がオプトロニクス事業に集中し、亀山・ベトナム拠点で新工場竣工。R&D 467億円・売上比4.6%で8つの基幹技術を組み合わせ、AI・データセンター需要の最上流で利益率32.2%という高収益性を実現

- 強みの裏側には3つのリスク──海外売上比率84.6%・中国売上40.0%の地政学リスク、ヒューマンライフ事業の2期連続営業赤字(△119億円)、当期初めて顕在化した主要顧客1グループへの売上集中(10.5%)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 信越化学の面接対策記事(同じ素材メーカーの面接観点を確認)

- 同業他社と比較したい方は → 信越化学の企業分析 ・ AGCの企業分析

- 業界全体を俯瞰したい方は → 化学業界の将来性比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。